ハード・ファシリティ・マネジメント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.93 兆米ドル |

| 市場規模 (2031) | 1.13 兆米ドル |

| 成長率 (2026 - 2031) | 3.97% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるハード・ファシリティ・マネジメント市場分析

ハード・ファシリティ・マネジメント市場規模は、2025年の8,900億USDから2026年には9,300億USDへと拡大し、2026年~2031年のCAGR 3.97%で成長して2031年には1兆1,300億USDに達する見込みです。事後対応型から予知保全型へのシフトの加速、脱炭素化義務の拡大、統合アウトソーシングの台頭がコスト構造とサービス構成を再編しています。支出は、建物自動化データとクラウド分析を融合したデータ豊富な資産管理へとシフトしており、複数年契約が労務コストの変動をヘッジし、ミッションクリティカルな施設の稼働時間を保証しています。プライベートエクイティによる統合買収がデジタルプラットフォームへの資本を注入し、AI駆動のワークオーダールーティングの採用を加速させ、テクノロジー対応のリーダー企業と単一工種専門業者との格差を拡大しています。データセンターにおける99.982%を超える稼働時間保証がサービス品質の閾値を再定義し、汎用請負業者に対してエンジニアリング能力の深化を迫っています。

レポートの主要ポイント

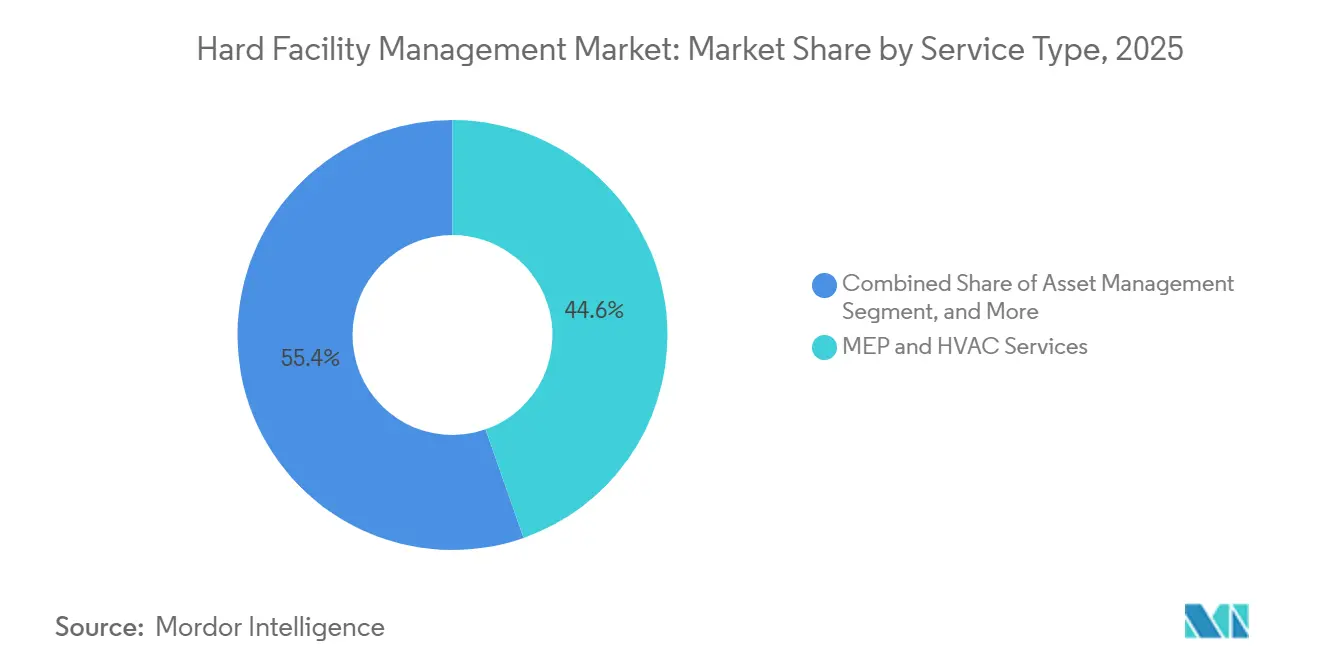

- サービスタイプ別では、MEPおよびHVACサービスが2025年のハード・ファシリティ・マネジメント市場シェアの44.63%を占めてトップとなりました。

- サービスタイプ別では、資産管理が2031年にかけてCAGR 4.32%で成長する見込みです。

- 提供タイプ別では、アウトソーシング型デリバリーモデルが2025年の収益の58.71%を占め、2031年にかけてCAGR 4.19%で拡大する予測です。

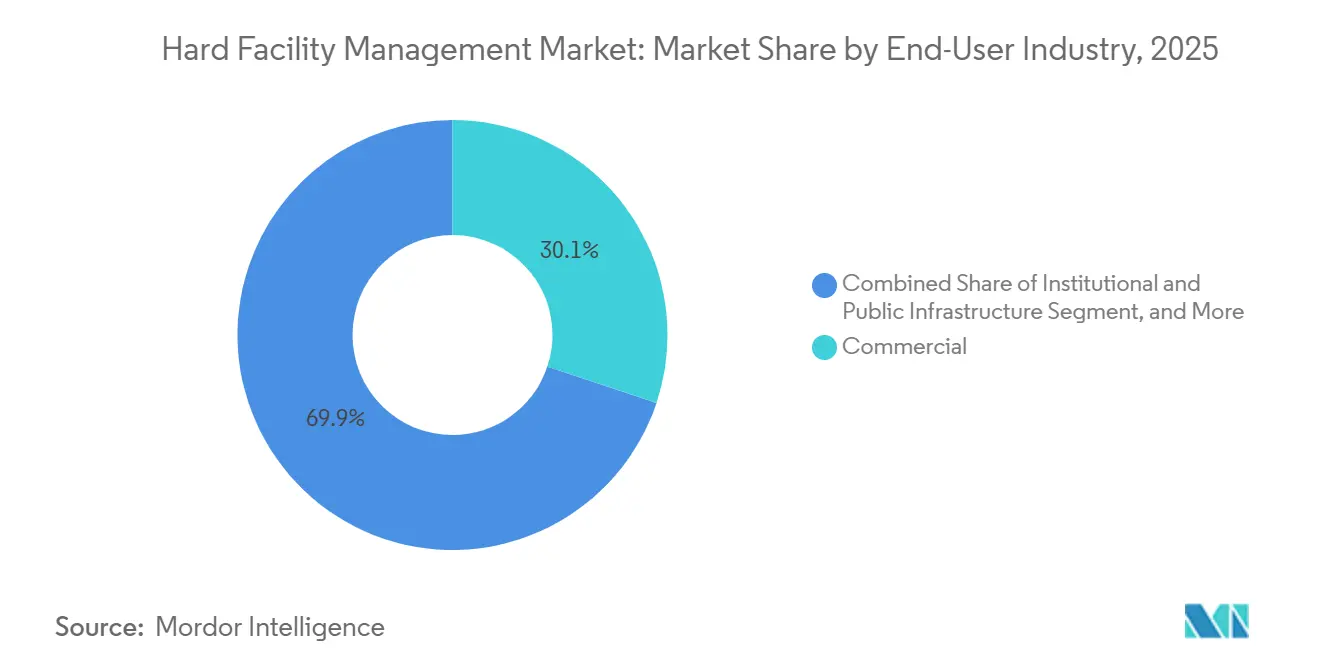

- エンドユーザー別では、商業用不動産が2025年の需要の30.12%を占め、ヘルスケアが2031年にかけてCAGR 5.07%で成長する見込みです。

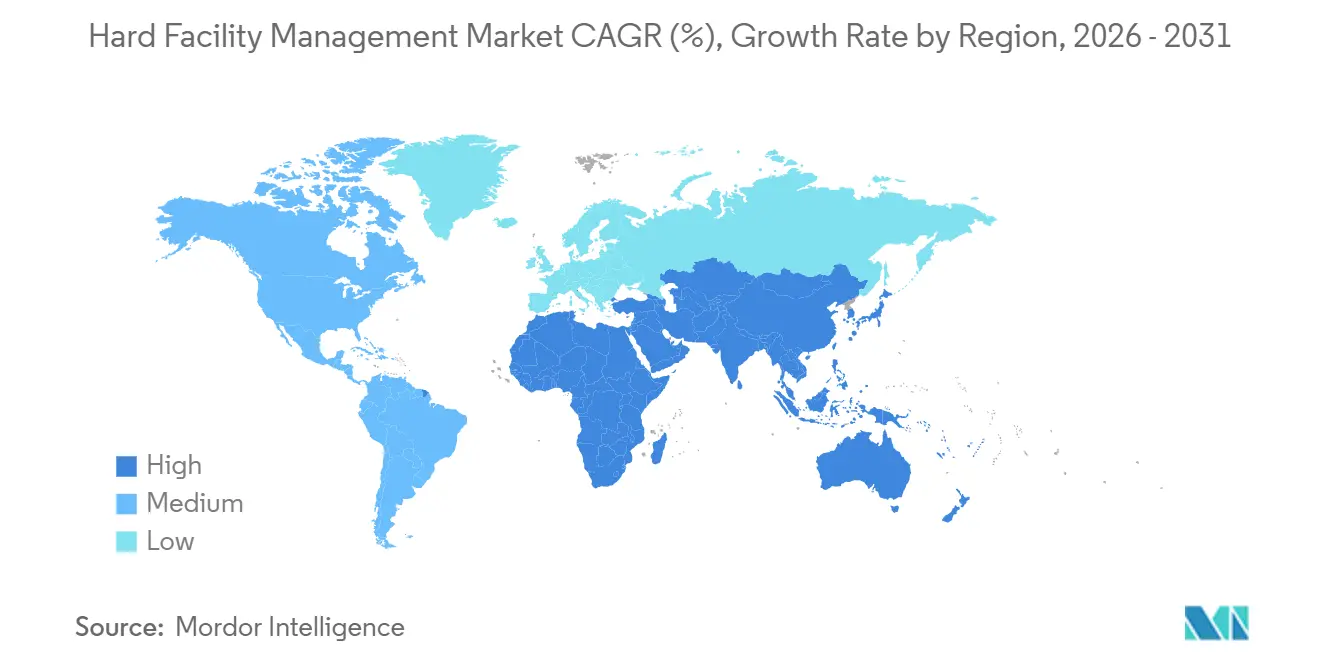

- 地域別では、北米が2025年の収益の37.28%を占め、中東が2031年にかけてCAGR 5.81%で最も速い地域成長が見込まれます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル・ハード・ファシリティ・マネジメント市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AI対応予知保全プラットフォーム | +0.9% | グローバル、北米・欧州での早期採用 | 中期(2〜4年) |

| HVACおよびエネルギー改修を推進する脱炭素化義務 | +1.2% | 欧州・北米、アジア太平洋へ拡大中 | 長期(4年以上) |

| ライフサイクルコスト削減のためのハード・ソフトFM統合アウトソーシング | +0.7% | グローバル、商業・ヘルスケアセクターで強い | 中期(2〜4年) |

| データ駆動型FM調達とコストインフレヘッジ | +0.5% | グローバル、特に北米・欧州 | 短期(2年以内) |

| 気候関連の異常気象に対するレジリエンス強化 | +0.6% | 北米、中東、アジア太平洋沿岸部 | 長期(4年以上) |

| ハードFMテクノロジー採用を加速するプライベートエクイティによる統合買収 | +0.4% | 北米・欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

AI対応予知保全プラットフォームが業務変革を推進

機械学習モデルが現在、HVACチラー、ボイラー、配電盤の振動・温度・消費電力データを分析し、故障発生の数週間前に異常を検知することで、計画外のダウンタイムを計画的な介入へと転換しています。ABM Industriesは2025年にIngredion施設でこのアプローチを導入し、圧縮機の停止を回避して年間120万USDのコスト削減を実現しました。[1]ABM Industries、「予知保全ユースケース」、abm.com 建物オーナーはサービス契約に稼働時間条項を盛り込み、プロバイダーにセンサーネットワークとデータサイエンティストへの投資を促しています。このシフトは、初期デジタルコストを吸収できる大規模・資本豊富な事業者に有利に働き、統合を加速させています。予知保全契約はまた、分析プラットフォームが資産の健全性をメーカーデータと照合するため、部品在庫と保証範囲の共同最適化を促し、サプライヤーとの関係を強化します。その結果、ハード・ファシリティ・マネジメント市場は、平均故障間隔指標に連動した成果ベースの価格設定へと移行しつつあります。

脱炭素化義務がHVACおよびエネルギー改修投資を加速

カリフォルニア州の2025年建築基準は新規商業建築にヒートポンプを義務付け、EUの改訂指令は2030年までに新築建物のゼロエミッション化を義務付けており、暖房・換気の急速な電化を迫っています。[2]欧州委員会、「改訂建物エネルギー性能指令」、ec.europa.eu 可変冷媒流量システム、地中熱ヒートポンプ、熱橋を削減する高性能ファサードへの需要が急増しています。施設管理者は、従来の契約期間を超える可能性のある改修資本の確保に苦慮しており、節約分で返済を分散するエネルギーサービス会社型契約への関心が高まっています。調達チームは圧縮機やインバーターの長いリードタイムに直面しており、これが調達力を持つ統合FMプロバイダーの役割を拡大するボトルネックとなっています。ISO 50001などのコンプライアンス枠組みが公共入札の前提条件となり、中小請負業者の参入障壁を高め、ハード・ファシリティ・マネジメント市場における脱炭素化資格の戦略的重要性を高めています。

ハード・ソフトFM統合アウトソーシングがライフサイクルコストを削減

企業はMEP、防火安全、構造修繕を清掃・警備・ケータリングと組み合わせ、エンドツーエンドの責任体制を確保しています。ISSは、技術工種をレガシーのソフトサービス基盤にクロスセルする統合契約により、2025年第3四半期に5.8%のオーガニック収益成長を報告しました。[3]ISS World、「2025年第3四半期業績」、issworld.com バンドル化により、オーナーはタスクレートではなくライフサイクル保証を交渉でき、異なる労働力プールとテクノロジースタックを調和させなければならないプロバイダーにリスクが移転されます。このモデルは、感染管理が資産パフォーマンスと環境サービスの同期に依存するヘルスケア分野で特に機能しています。急速に規模拡大するプロバイダーは統合リスクに直面しており、労務スケジューリングシステムとコンピュータ化保全管理システムが完全に整合していない場合に解約率の上昇として顕在化しています。それでも、統合契約が7年間の契約期間に延長されることが多く、予知保全ツールへのより深い資本投資を促すため、このトレンドはハード・ファシリティ・マネジメント市場を拡大し続けています。

データ駆動型FM調達がコストインフレヘッジ戦略を可能に

SourceBlueの2025年第3四半期MEPコスト指数は233に達し、データ中心の調達を促したスペアパーツ価格の高騰を浮き彫りにしています。[4]SourceBlue、「MEPコスト指数2025年第3四半期」、sourceblue.com 大手プロバイダーはポートフォリオ全体の支出を集約し、予測モデルを活用してコモディティ価格上昇前に配電盤やチラーの一括購入のタイミングを計っています。契約には生産者物価指数に連動したエスカレーション上限が設けられ、インフレリスクがサプライヤーに移転されています。分析はまた、重複ベンダーを明らかにし、戦略的調達とボリュームリベートを可能にしています。規模を欠く地域請負業者は、同等の購買力やヘッジ手段を活用できないため、圧迫を受けています。エネルギー節約の利益をプロバイダーと共有する成果ベースの契約が普及し、インセンティブをさらに整合させ、データ分析をハード・ファシリティ・マネジメント市場の深部に組み込んでいます。

制約要因の影響分析*

| 制約要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 熟練工の労働力不足と労働力の高齢化 | -0.8% | グローバル、北米・欧州で深刻 | 長期(4年以上) |

| 重要なMEPスペアパーツの投入価格の変動 | -0.6% | グローバル、地域のサプライチェーン依存 | 中期(2〜4年) |

| 接続されたBMSにおけるサイバーセキュリティの脆弱性 | -0.3% | グローバル、デジタル先進市場 | 短期(2年以内) |

| ハードFM設備投資のROIを制限する短期契約 | -0.4% | グローバル、特に商業用不動産 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

熟練工の労働力不足がサービス提供能力を制約

米国建設業者協会は、2025年のプロジェクトにおける米国の労働力不足が43万9,000人に上ることを明らかにし、技術者の68%が45歳以上で、退職が見習い採用を上回っています。賃金インフレは年率6%を超え、固定価格マージンを侵食しています。建物自動化プログラミングと火災警報統合の専門職は、資格取得経路が長くベンダー固有であるため、最も深刻な不足に直面しています。移民規制が北米と欧州での人材不足を悪化させています。賃上げだけでは不足を解消できず、プロバイダーは希少な人材を活用するために拡張現実トレーニングとリモートエキスパートサポートへの投資を余儀なくされています。慢性的な人材不足は、急増する改修需要を吸収するハード・ファシリティ・マネジメント市場の能力を制限しています。

重要なMEPスペアパーツの投入価格の変動が運営コストを増加

国際エネルギー機関は、銅と鉄鋼のインフレにより変圧器コストが2019年から2025年の間に75%上昇したと報告しています。特殊配電盤のリードタイムは現在52週を超えており、プロバイダーは高コストの在庫を抱えるか、委託販売契約を交渉することを余儀なくされています。2024年以前に締結された固定価格契約は、サプライヤーが中途での価格改定を拒否するため、採算割れとなっています。一部の事業者は指数連動条項を採用していますが、クライアントが抵抗することが多く、契約解除につながっています。コモディティヘッジが中核的なコンピテンシーとして台頭しており、複数地域の調達戦略がサプライヤー間でリスクを分散しています。高い交換コストが利益率を圧迫し、ハード・ファシリティ・マネジメント市場全体でプロジェクトスケジュールを遅延させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:MEPの優位性と資産管理の変革

MEPおよびHVACサービスは2025年の収益の44.63%を占め、施設レベルでのハード・ファシリティ・マネジメント市場規模の根幹としての役割を裏付けています。データセンターの電力密度がラックあたり100kWに向かって上昇しており、液体冷却、冗長フィード、精密制御への需要が加速しています。ヘルスケアにおけるジョイント・コミッションが義務付ける四半期点検が防火安全業務を支え、ファサードおよび構造修繕の量は気候イベント後に増加するイベント駆動型です。

コンピュータ化保全管理システムの台頭が資産管理を高め、CAGR 4.32%で最も成長の速いサービスラインとなっています。プラットフォームはチラー、ポンプ、非常用電源システムの稼働データを収集し、残存耐用年数を算出し、タスクを自動スケジュールします。この収束により、分析がMEPテレメトリを戦略計画に取り込むため、工種間の区別が曖昧になっています。オーナーが管理負担を削減する統合バンドルを追求するため、HVAC専業の中小業者は統合圧力に直面しています。NFPA 72-2025で認められたワイヤレス煙感知器とクラウドアラームが点検ルーティンをさらにデジタル化しています。全体として、修繕対応から成果志向サービスへのセグメントの移行が、ハード・ファシリティ・マネジメント市場の現在の定義的な潮流となっています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

提供タイプ別:設備投資制約の高まりとともにアウトソーシングが拡大

アウトソーシングモデルが2025年の収益の58.71%を占め、組織が変動費構造と専門知識を好むことを確認しています。統合ファシリティ・マネジメント契約は、ライフサイクルコストの上限を保証するため、ヘルスケアおよび機関入札で主流となっています。バンドル型ハードFM契約は、サービスの均一性を必要とする複数拠点のポートフォリオを運営する商業用不動産オーナーに支持されています。

2025年に41.29%を占めるインハウスチームは人材確保に苦慮しており、契約が7年間に延び資本改修をカバーする場合に外部プロバイダーがより魅力的となっています。プライベートエクイティ支援のプラットフォームは、オンサイト管理と集中調達力を組み合わせたハイブリッドな人材配置モデルでインハウス事業者を取り込んでいます。その結果、アウトソーシングに関連するハード・ファシリティ・マネジメント市場規模は2031年にかけてその優位性を拡大する見込みです。稼働時間やエネルギー節約とプロバイダーの報酬を連動させる成果ベースの条項が協力関係を深め、長期パートナーシップを固定化しています。

エンドユーザー産業別:ヘルスケアが老朽化した商業施設を上回る成長

商業用不動産が2025年の支出の30.12%を提供し、標準化されたMEPとファサードケアを求めるオフィス、小売、複合用途物件が牽引しました。しかし、ヘルスケアは人口の高齢化とHVACフィルタリングおよび資産冗長性を高める感染管理の要請に導かれ、CAGR 5.07%で加速しています。手術室の予知センサーが現在、微粒子負荷と温度ドリフトを監視し、手術の遅延を回避するプロアクティブなフィルター交換を促しています。

機関投資家がデータセンター、物流倉庫、高齢者向け住宅施設に資金を投入しており、それぞれが異なるサービス強度を要求しています。予算に制約される公共インフラは、ISO 14001などのコンプライアンス枠組みを通じてベースライン需要を支えています。臨床エンジニアリング能力を持つベンダーが最も速く拡大しており、ホスピタリティ請負業者はFM評価を顧客満足度ダッシュボードに組み込むゲスト体験指標へとピボットしています。これらの多様なニーズがハード・ファシリティ・マネジメント市場内のセグメント深度を強化し、統合大手が規模を拡大する中でも専門参入者のニッチを開いています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は、広大な既存建物ストックと電化に関する規制の勢いにより、2025年の収益の37.28%を維持しました。連邦インセンティブと州の建築基準が改修サイクルを促進しており、特にカリフォルニア州では義務化されたヒートポンプが設計基準を設定しています。バージニア州とテキサス州の米国データセンタークラスターが高密度電力と水効率の高い冷却への需要を増幅しています。カナダのインフラ更新はFM保証を組み込んだPPPモデルと一致しており、長期収益を固定化しています。

欧州の軌跡は、2030年までに新築建物のゼロエミッション目標を設定した改訂指令に支配されており、HVACの電化と外皮改修に資本が流れています。ドイツはエネルギー効率に140億ユーロ(159億USD)を拠出し、FM主導の改修を補助しています。EPCクラスAおよびBへの準拠が調達基準を再形成し、ISO 50001の下で検証された脱炭素化ロードマップを持つプロバイダーへの優先度を高めています。

中東はサウジビジョン2030のメガプロジェクト(NEOMおよびレッドシーリゾートシティを含む)が気候適応型HVACとエネルギー管理を必要とするため、CAGR 5.81%で最も速い成長を示しています。ドバイ2040マスタープランの下でのUAEの指令がスマートビルディング統合とLEEDゴールド認証を推進しています。高い周囲温度が蓄熱式チラープラントと50℃の夏に対応した素材を必要とし、平方フィートあたりの支出を増加させています。アジア太平洋の成長は、大規模商業建築に対する中国の自動化義務とインドのスマートシティミッションが牽引しており、南米とアフリカは都市化が多国籍テナントを引き付けるにつれて局所的に進展しています。各地域において、規制によるエネルギー目標、気候の極端化、スマートシティプログラムがハード・ファシリティ・マネジメント市場の対象規模を拡大しています。

競合環境

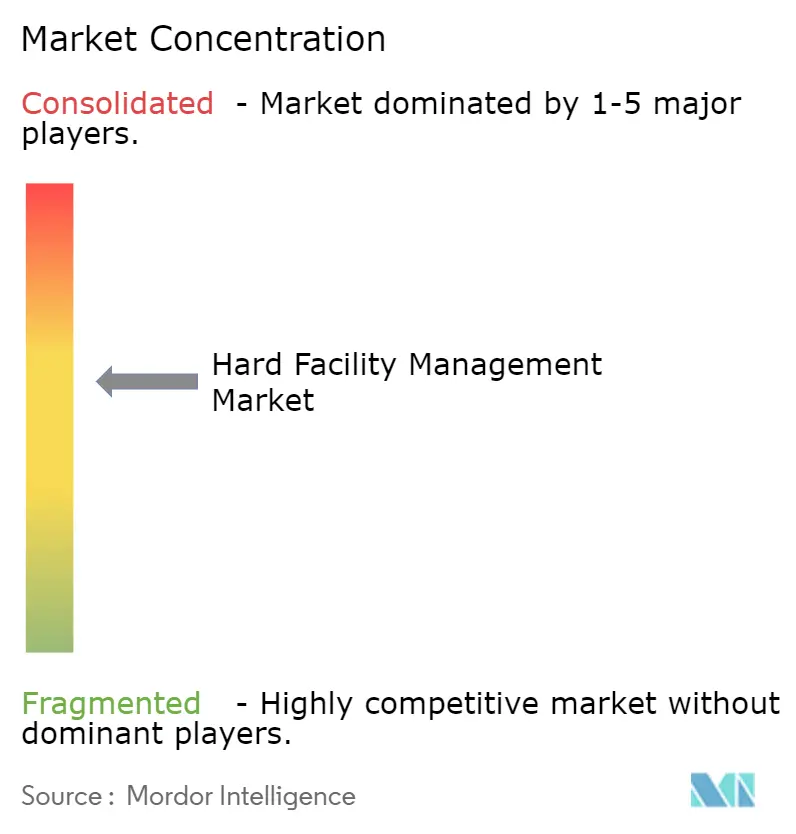

ハード・ファシリティ・マネジメント市場は中程度の集中度を示しており、上位10社がグローバル収益の約35〜40%を占め、地域系および単一工種の企業が分散した市場を形成しています。Blackstone、KKR、Apolloなどのプライベートエクイティスポンサーが2025年に中堅事業者の統合とデジタル強化への資金提供を行いました。CBREは2025年第3四半期に87億USDの収益を計上し、予知分析と在室感知を組み込んだ後のグローバル・ワークプレース・ソリューションを成長エンジンとして挙げました。ISSは5.8%のオーガニック拡大を記録し、統合契約を活用してハードFMをソフトポートフォリオにクロスセルしました。Sodexoのオンサイトサービスは2025年度に226億ユーロ(255億USD)を貢献し、ハードFMがミックスの約30%を占めました。

データセンターの専門性は、液体冷却と99.982%の稼働時間が汎用企業の能力を超えるため、利益プールを構成しています。資産管理ポータルを提供する新規SaaS参入者は、オーナーが複数の請負業者をインハウスで調整できるようにすることで、フルサービスプロバイダーを中抜きにする可能性があります。IEC 62443準拠が規定される場合、特にヘルスケアおよび政府分野において、サイバーセキュリティ資格が入札に影響を与えており、第三者監査を提示するサプライヤーが優位に立っています。

予知保全アルゴリズムとデジタルツイン環境に関する特許出願が増加していますが、相互運用性の課題がロックインを妨げています。統合買収時の文化的衝突がサービス品質の低下リスクをもたらし、実績ある グローバルプロセスを通じた差別化の機会を既存企業に与えています。労務コストによる利益率の圧迫がモバイル労働力管理と拡張現実サポートの革新を促しており、ハード・ファシリティ・マネジメント市場がデジタル強度を高める中で重要なレバーとなっています。

ハード・ファシリティ・マネジメント産業リーダー

CB Richard Ellis(CBRE)

Sodexo Facilities Management Services

Jones Lang LaSalle Incorporated

Johnson Controls International plc.

Cushman & Wakefield

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:CBREはSiemens Smart Infrastructureと提携し、グローバル・ワークプレース・ソリューションポートフォリオ全体にAI駆動の建物分析を展開し、エネルギーコストの20%削減を目標としています。

- 2025年12月:ISSはUAEの技術系FM専門企業を買収し、サウジビジョン2030プロジェクトを獲得するために極暑対応のHVACおよび防火安全技術者1,200名を追加しました。

- 2025年11月:EMCORは北米のデータセンタースペース800万平方フィートをカバーし、99.99%の稼働時間保証を含む5年間4億5,000万USDの契約を獲得しました。

- 2025年10月:Mitieは50万資産の故障予測と英国公共セクターのネットゼロ目標支援のために、インハウスIoTプラットフォームに5,000万ポンド(6,300万USD)を投資しました。

グローバル・ハード・ファシリティ・マネジメント市場レポートの範囲

ハード・ファシリティ・マネジメント(HFM)サービスは、企業の物理的構造を構成する人材、テクノロジー、システム、設備の管理を含みます。

ハード・ファシリティ・マネジメントレポートは、サービスタイプ(資産管理、MEPおよびHVACサービス、火災システムと安全、その他のハードFMサービス)、提供タイプ(インハウスFM、アウトソーシングFM)、エンドユーザー産業(商業、ホスピタリティ、公共・機関インフラ、ヘルスケア、産業・プロセスセクター、その他のエンドユーザー産業)、および地域(北米、欧州、アジア太平洋、中東、アフリカ、南米)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| 資産管理 |

| MEPおよびHVACサービス |

| 火災システムと安全 |

| その他のハードFMサービス |

| インハウスFM | |

| アウトソーシングFM | シングル・ファシリティ・マネジメント |

| バンドル・ファシリティ・マネジメント | |

| 統合ファシリティ・マネジメント |

| 商業 |

| ホスピタリティ |

| 公共・機関インフラ |

| ヘルスケア |

| 産業・プロセスセクター |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジアその他 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| サービスタイプ別 | 資産管理 | |

| MEPおよびHVACサービス | ||

| 火災システムと安全 | ||

| その他のハードFMサービス | ||

| 提供タイプ別 | インハウスFM | |

| アウトソーシングFM | シングル・ファシリティ・マネジメント | |

| バンドル・ファシリティ・マネジメント | ||

| 統合ファシリティ・マネジメント | ||

| エンドユーザー産業別 | 商業 | |

| ホスピタリティ | ||

| 公共・機関インフラ | ||

| ヘルスケア | ||

| 産業・プロセスセクター | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジアその他 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年のグローバル・ハード・ファシリティ・マネジメント支出の予測値は?

ハード・ファシリティ・マネジメント市場は2031年までに1兆1,300億USDに達する見込みです。

現在最大の収益を生み出しているサービスカテゴリーはどれですか?

MEPおよびHVACサービスが2025年の収益の44.63%を占めてトップとなりました。

ヘルスケアが最も成長の速いエンドユーザーセグメントである理由は?

人口の高齢化と厳格な感染管理基準が、2031年にかけてヘルスケアのCAGR 5.07%を牽引しています。

中東市場はどのくらいの速さで拡大していますか?

サウジビジョン2030のメガプロジェクトに後押しされ、同地域は2031年にかけてCAGR 5.81%で成長しています。

予知分析はファシリティ・マネジメント契約においてどのような役割を果たしていますか?

予知プラットフォームは稼働時間保証を可能にし、リスクをプロバイダーに移転し、成果ベースの価格設定モデルを支えています。

最終更新日: