北米ハード・ファシリティ・マネジメント市場規模およびシェア

市場概要

| 調査期間 | 2026 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

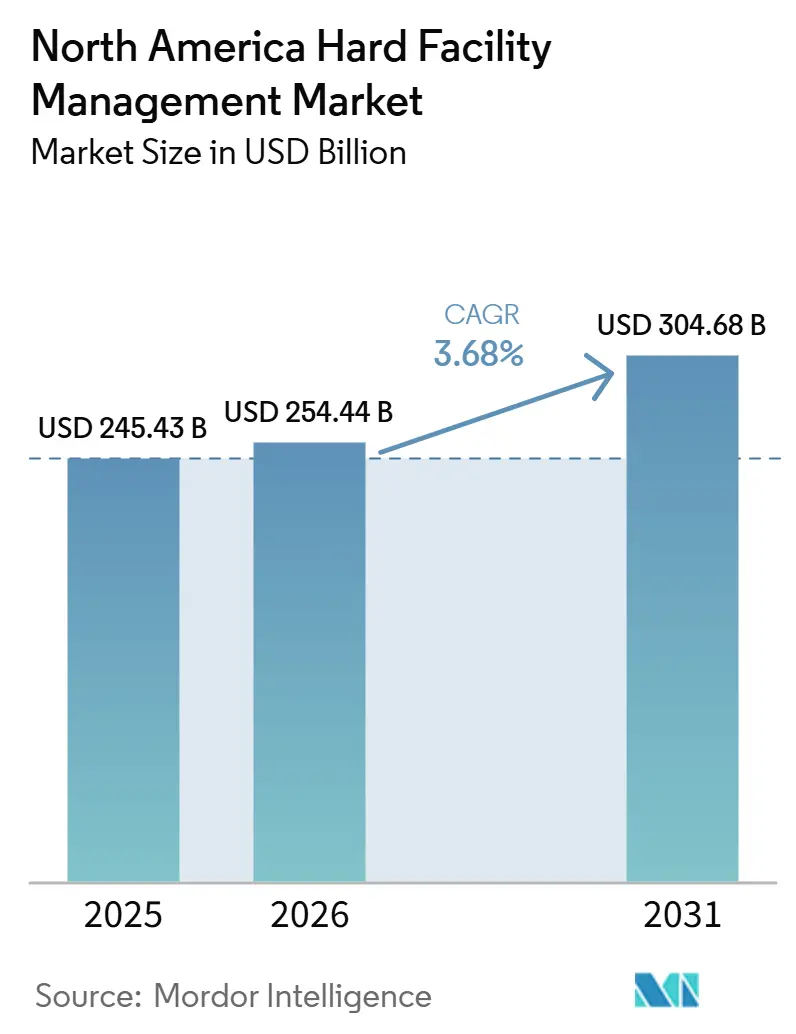

| 基準年の市場規模 (2025) | 245.43 十億米ドル |

| 市場規模 (2026) | 254.44 十億米ドル |

| 市場規模 (2031) | 304.68 十億米ドル |

| 成長率 (2026 - 2031) | 3.68% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米ハード・ファシリティ・マネジメント市場分析

北米ハード・ファシリティ・マネジメント市場規模は、2025年の2,454.3 ビリオン 米ドル、2026年の2,544.4 ビリオン 米ドルから、2031年までに3,046.8 ビリオン 米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 3.68%を記録すると予測されます。北米のハード・ファシリティ・マネジメント市場は、稼働中の建物における機械・電気・生命安全性能に紐づいた長期アウトプットベース契約から引き続き恩恵を受けています。これらのサービスは、コンプライアンス規制、入居要件、設備保証条件が継続的なメンテナンスを中核的な運営ニーズとしているため、オーナーが先送りすることが困難です。北米のハード・ファシリティ・マネジメント市場はまた、建物脱炭素化プログラム、データセンター建設の拡大、デジタル・アセット・マネジメント・プラットフォームの広範な活用からも支持を受けており、これらが契約範囲と平均契約金額を引き上げています。競争上のポジショニングは、技術作業を自社施工でき、マルチサイトのポートフォリオを管理し、常駐エンジニアリングチームによって高可用性環境をサポートできるプロバイダーによってますます形成されています。主な課題は、熟練労働者不足、電気設備のボトルネック、および特に中小規模のオペレーターや中堅市場のクライアントにとって、改修・デジタル化プログラムに伴う高い資本ニーズです。

主要レポートのポイント

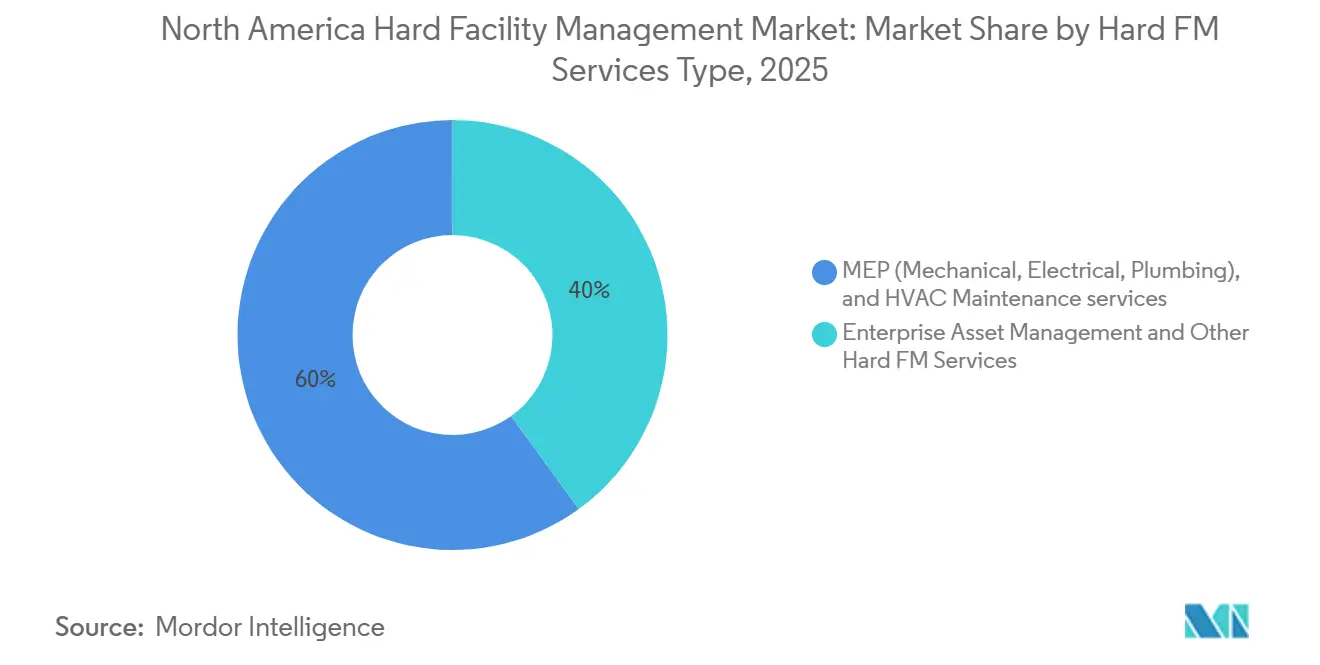

- ハードFMサービスタイプ別では、MEPおよびHVACメンテナンスサービスが2025年の北米ハード・ファシリティ・マネジメント市場の60.00%を占め、エンタープライズ・アセット・マネジメントは2031年にかけてCAGR 5.80%で拡大する見込みです。

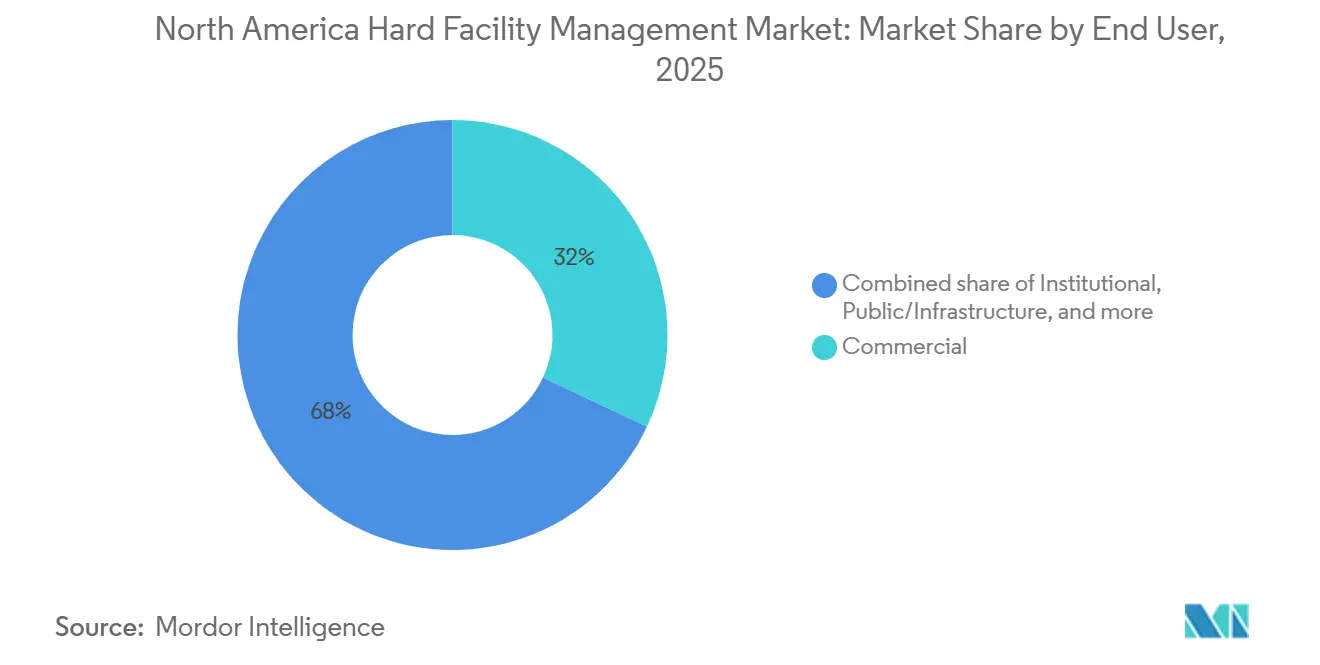

- エンドユーザー別では、商業クライアントが2025年の北米ハード・ファシリティ・マネジメント市場の32.00%を占め、公共・インフラクライアントは2031年にかけてCAGR 5.00%で拡大する見込みです。

- 地域別では、北米ハード・ファシリティ・マネジメント市場における米国が2025年の地域全体の金額の87.00%を占め、カナダは2031年にかけてCAGR 5.20%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米ハード・ファシリティ・マネジメント市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 米国における高いHVACサービス需要 | +1.1% | 米国、カナダへの波及効果 | 短期(2年以内) |

| 建物脱炭素化と性能基準による改修加速 | +0.8% | 米国およびカナダ、ニューヨーク、オレゴン、ブリティッシュコロンビア州が主導 | 中期(2〜4年) |

| AIデータセンター建設によるミッションクリティカルな機械・電気需要の増大 | +0.6% | 米国のデータセンター集積地(ノーザンバージニア、ダラス、フェニックス、シカゴを含む) | 短期(2年以内) |

| スマートビルディングと予知保全の普及 | +0.4% | 米国およびカナダ、エンタープライズおよび機関ポートフォリオ | 中期(2〜4年) |

| 地域全体におけるインフラおよび機関資産更新の増加 | +0.3% | 北米、米国連邦および カナダ州ポートフォリオでの早期成果 | 中期(2〜4年) |

| プレミアムビルへのオフィス回帰集中によるアップタイム要件の上昇 | +0.2% | 米国の主要オフィス市場(ニューヨーク、シカゴ、サンフランシスコを含む) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

米国における高いHVACサービス需要

北米では、HVACメンテナンスがハード・ファシリティ・マネジメント市場において最も主要な定期業務として際立っています。これは主に、米国全土の多様な気候が機械システムの耐久性を継続的に試していることに起因します。換気、フィルタリング、室内空気質の基準を維持する必要性が、サービスへの安定した需要を生み出しています。この需要は、古い商業ビルストックによってさらに増幅されており、老朽化したシステムはより頻繁な検査、修理、および積極的な交換計画を必要とします。調査では重大なギャップが浮き彫りになり、HVACテクニシャンが深刻な人手不足であることが明らかになりました。調査結果は、米国における年間13万9,000件という驚異的な求人数と、縮小しつつある人材パイプラインを指摘しています。このような状況は、自社施工の労働力を持つサービスプロバイダーの価値を際立たせています。[1]Jones Lang LaSalle Incorporated、「明日の労働力を今日構築する」、JLL、jll.com その結果、広大なポートフォリオ全体でテクニシャンの確保を保証できる北米ハード・ファシリティ・マネジメント市場の企業は、価格交渉力の向上とクライアント維持率の改善を享受しています。

建物脱炭素化と性能基準による改修の加速

建物性能規制は、多くの大規模施設にとって改修工事を必要不可欠な支出として義務付けています。このトレンドは北米ハード・ファシリティ・マネジメント市場を強化するだけでなく、契約の期間と技術的範囲の両方を拡大させています。ニューヨーク市のローカル・ロー97は、大型ビルにおける暖房システムの交換、電気設備のアップグレード、および継続的なコンプライアンス支援の緊急性を高めています。一方、2025年1月1日に発効したオレゴン州の建物性能基準は、州全体の運用・保守義務を導入しています。これらの新たな要件は、特にコミッショニングとエネルギー性能に精通したプロバイダーに恩恵をもたらします。連邦レベルでは、連邦建物性能基準が政府所有建物における現地化石燃料排出の排除に向けて各機関を誘導しています。この連邦指令は改修の重要性を強調するだけでなく、政府施設におけるそのようなサービスへの長期的な需要を示しています。[2]オレゴン州エネルギー省、「オレゴン州建物性能基準(BPS)」、オレゴン州、oregon.gov これらの規制変化の結果として、北米ハード・ファシリティ・マネジメント市場はアウトカムベースの契約へと移行しています。これらの契約は、機械メンテナンス、電化支援、エネルギー性能監視をシームレスに統合しています。

AIデータセンター建設によるミッションクリティカルな機械・電気需要の増大

北米では、ハード・ファシリティ・マネジメント市場が、AI主導のデータセンター建設に紐づいた高可用性セグメントを中心に需要の急増を目撃しています。これらのセンターは、従来の商業ビルと比較して、より厳格なアップタイム要件と高度なサービス期待を課しています。米国のITロード容量は2025年の80GWから2028年までに150GWへと急増する見込みであり、冷却システム、電力配分ツール、バックアップ発電支援への強固な需要を裏付けています。世界全体の容量は2025年から2030年にかけて97GW増加すると予測されており、北米がハイパースケール活動の相当部分を占めています。この業務の性質上、より多くの労働力が必要とされ、プロバイダーは常駐エンジニアリングチームの配置、より迅速な対応時間の確保、より厳しい電気・熱的許容範囲への対応が求められます。この特化した需要の急速な成長を示すものとして、CBREは2026年第1四半期の重要インフラサービス収益が前年比65%増加したと報告しており、北米ハード・ファシリティ・マネジメント市場全体を上回るペースとなっています。

スマートビルディングと予知保全の普及

北米のハード・ファシリティ・マネジメント市場は、硬直したサービススケジュールから、より動的な状態ベースのメンテナンスアプローチへと移行しています。この進化は、サービスプロバイダーの価格戦略、人員配置の意思決定、パフォーマンス指標を再形成しています。このトレンドを裏付ける動きとして、Johnson Controlsは2026年4月にNantum AIを買収することでOpenBlueプラットフォームを強化し、AI主導のHVAC最適化とエネルギー制御機能を注入しました。CBREはデジタル監視の主流化を強調し、AIを活用したスマート・ファシリティ・マネジメントが2万件のクライアントサイト、合計9億2,900万平方メートルにわたって稼働していることを報告しました。2026年5月の研究では、エネルギー予測の強化とHVACエネルギー消費の削減におけるBIMとIIoTの有効性が検証され、接続されたメンテナンスモデルへのクライアントの関心がさらに高まっています。これらの高度なツールが普及するにつれて、北米ハード・ファシリティ・マネジメント市場は、実地サービス提供とソフトウェア主導の診断・コンプライアンス監視を融合させることに長けたプロバイダーを優遇する方向に向かっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 熟練職種の不足と賃金インフレ | -0.6% | 米国(サンベルト市場で特に顕著)およびカナダ | 長期(4年以上) |

| 高い初期改修・デジタル化コスト | -0.4% | 北米、中堅・自治体クライアントへの圧力が大きい | 中期(2〜4年) |

| 規制の断片化とコンプライアンス負担 | -0.3% | 米国の複数州ポートフォリオおよびカナダの複数州ポートフォリオ | 長期(4年以上) |

| 電気設備・変圧器のボトルネックによる電気設備アップグレードの遅延 | -0.3% | 米国、特にデータセンターおよびグリッド集約型市場 | 短期(2年以内)、中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

熟練職種の不足と賃金インフレ

北米のハード・ファシリティ・マネジメント市場は、認定HVACテクニシャン、電気技師、配管工の不足という重大な制約に直面しています。調査では、2030年までに米国で210万件の熟練職種の欠員が生じ、年間1 ビリオン 米ドルの経済損失をもたらす可能性があると予測されています。これは、労働力不足が一時的な問題ではなく、構造的な性質を持つことを示しています。ハードFMプロバイダーは、これらの熟練労働者をめぐって建設、製造、エネルギーセクターと競合しています。これらのセクターは、より高い初任給やより魅力的なプロジェクトベースの報酬で人材を引き付けることが多いです。その結果、労働コストは多くの固定料金サービス契約の改定率を上回るペースで上昇し、安定した需要の中でも利益率を圧迫しています。その結果、北米ハード・ファシリティ・マネジメント市場は、スポット的な外注への過度な依存よりも、見習いパイプライン、社内研修、直接雇用モデルを優先する企業へと傾いています。

高い初期改修・デジタル化コスト

北米のハード・ファシリティ・マネジメント市場のクライアントベースの一部は、このトレンドを完全に受け入れることにまだ躊躇しています。この躊躇は、改修・デジタル化プログラムに必要な複数年にわたる資本コミットメントに起因しています。IoTセンサー、ビルオートメーション、予知保全ソフトウェアなどのアップグレードは、多くの場合、古い機械システムとの統合を必要とします。これは初期コストを増大させるだけでなく、投資回収の時間軸を不明確にします。中小規模のオペレーターは不利な立場に置かれており、開発、ライセンス取得、維持にコストがかかるンタープライズグレードの分析ツールへのアクセスに課題を抱えています。公共・機関クライアントは、長期的な節約効果を明確に認識しているにもかかわらず、遅延を経験することが多いです。これは、調達規制と予算承認により、実施プロセスが複数のサイクルにわたって延長されるためです。業界の方向性を示す証拠として、2026年5月のAlloy Enterprises買収は、企業が技術的能力を社内で開発するよりも購入することを選択するという成長トレンドを浮き彫りにしています。このトレンドは、資本の柔軟性が限られた企業にとっての競争上の課題を増幅させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ハードFMサービスタイプ別では、MEPおよびHVACサービスが収益の中核を担い、エンタープライズ・アセット・マネジメントが拡大

エンタープライズ・アセット・マネジメント(EAM)は北米のハード・ファシリティ・マネジメント市場において最も成長の速いセグメントとして台頭しており、2026年から2031年にかけてCAGR 5.80%という力強い成長が見込まれています。このトレンドは、事後対応型のメンテナンスと断片化した作業指示から、統合プラットフォームへの移行という重要な変化を示しています。これらのプラットフォームは、資産記録、センサーデータ、コンプライアンス業務、ライフサイクル計画をシームレスに統合します。主要な入居者はこれらのシステムを活用してダウンタイムを最小化し、メンテナンス、文書化、報告が一貫したフレームワーク内で合理化されるようにしています。このトレンドを示すものとして、CBREは2025年のファシリティ・マネジメント収益として206億4,500万 米ドルを報告しており、大企業が物理的なメンテナンスとデータ主導の監視を統合するトレンドを示しています。さらにこの方向性を強調するものとして、ABMのプラットフォームであるABM Connectは、Fast Companyの2026年リストで認定を受け、ソフトウェア主導のファシリティ・インテリジェンスの高まる商業的重要性を示しています。

2025年、MEPおよびHVACメンテナンスサービスは北米のハード・ファシリティ・マネジメント市場の60.00%という支配的なシェアを占め、地域の収益構造における中枢的な役割を示しています。この優位性は、商業、機関、産業施設にわたるHVACシステム、電気資産、および関連制御の広範な設置基盤の証です。これらのサービスへの需要は堅調であり、入居者の快適性、室内空気質、設備の信頼性、規制基準の遵守に直接影響を与えています。さらに、脱炭素化の取り組みが進むにつれて、かつては定期メンテナンスを中心としていた契約が、改修・監視業務を包含するようになっています。防火安全や技術システムなど他のハードFMサービスは規模が小さいかもしれませんが、その安定した需要は安全義務と交換サイクルに根ざしており、裁量的な支出とは見なされていません。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別では、商業需要が広範に維持される一方、公共セクターの更新がより速い成長を牽引

公共・インフラクライアントは北米のハード・ファシリティ・マネジメント市場において最も成長の速いセグメントとして台頭しており、2026年から2031年にかけてCAGR 5.00%が見込まれています。米国では、GSAの2026会計年度議会正当化書類が、連邦建物全体の生命安全システムと機械インフラを対象とした104億6,000万 米ドルの要求を強調しました。一方カナダでは、コミュニティ強化基金が2026〜2027年度から10年間にわたって510億カナダドル(373億 米ドル)を保健、交通、教育資産に重点を置いて充当しています。さらに、ケベック州インフラ計画は公共資産の維持・アップグレードに1,670億カナダドル(1,221億 米ドル)を配分しています。この連邦・州投資の組み合わせは、以前のサイクルよりも北米ハード・ファシリティ・マネジメント市場にとってより強固な公共セクターの基盤を固めています。

商業クライアントは2025年の北米ハード・ファシリティ・マネジメント市場の32.00%のシェアを保持し、支配的なエンドユーザーセグメントとしての地位を確立しています。オフィス、小売、複合用途ポートフォリオにおける高密度の入居は、特にHVAC、電気、生命安全システムのメンテナンス需要を増幅させています。JLLの2026年レポートは、平均オフィス稼働率が2025年の54%から2026年の56%へと上昇したことを指摘しており、より安定したサービス作業量を示しています。プレミアムビルが回復を牽引するにつれて、アップタイム、認証、データ主導のメンテナンスへの高まる需要が明らかになっています。さらに、医療や先進製造などのセクターにとって不可欠な機関・産業施設は、最小限のダウンタイムを要求する特化したシステムへの業界の依存を示しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

北米ハードFM市場における残余セグメント

エネルギー管理、オフショアFM、防火システム、アクセス制御システム、構造メンテナンスシステムを含むその他のハードFMサービスは、市場のエコシステムにおいて重要な役割を果たしています。これらのサービスは、地域の持続可能な運営への移行と建物セキュリティの強化を支援する上で特に重要です。このセグメントの重要性は、厳格な安全規制と商業・産業施設におけるエネルギー効率への関心の高まりによって増幅されています。統合セキュリティソリューションと持続可能な建物運営への関心の高まりが、これらの補助的ではあるが不可欠なハード・ファシリティ・マネジメント・サービスにおける革新とサービス拡大を引き続き牽引しています。

地域分析

その他の市場における北米ハード・ファシリティ・マネジメント市場

2025年、米国は北米ハード・ファシリティ・マネジメント市場の87.00%という支配的なシェアを占め、地域の主要収益拠点としての地位を確立しています。オフィス、産業、小売、医療、教育、複合用途セクターにわたる米国の広大な不動産群は、機械・電気サービスへの安定した需要を確保しています。この集中を示すものとして、EMCORは2025会計年度の米国事業からの収益として165億2,000万 米ドルという驚異的な数字を報告しており、グループ総収益の97%を占めています。[3]EMCOR Group, Inc.、「2025年第4四半期および通期決算発表」、EMCOR Group、emcorgroup.com さらに、連邦脱炭素化政策に支えられ、特に連邦所有建物を現地化石燃料使用から遠ざける義務を伴う改修・コンプライアン業務が増加しています。この需要に加えて、米国のデータセンター建設ブームが拡大しており、国内のITロード容量は2025年の80GWから2028年までに150GWへと急増する見込みです。

カナダは北米のハード・ファシリティ・マネジメント分野において最も成長の速いプレイヤーとして台頭しており、2026年から2031年にかけてCAGR 5.20%という力強い成長が見込まれています。この成長の中心にあるのは、2026年3月18日に発表されたケベック州インフラ計画2026〜2036であり、公共資産の維持を重視して10年間で1,670億カナダドル(1,221億 米ドル)という多額の資金を充当しています。これを補完するものとして、連邦コミュニティ強化基金が州・準州全体のインフラ強化を対象に10年間でさらに510億カナダドル(373億 米ドル)を投入しています。このモメンタムを活かして、カナダ企業は戦略的に拡大しています。その証拠として、Dexterraは2025年7月に米国のPVCの40%の株式を840億カナダドル(615億 米ドル)で取得するという大胆な動きを見せました。このトレンドをさらに示すものとして、JLLは2025年9月にWestJetとカルガリー本社および17の空港拠点にわたる176万平方メートルの重要な契約を締結し、カナダの輸送セクターにおける統合FMマンデートの拡大を示しています。

北米のハード・ファシリティ・マネジメント市場が進化するにつれて、明確な二極化が生まれています。広大なメンテナンスポートフォリオと、より収益性の高いミッションクリティカルサービスとの間の分断です。米国とカナダの両国において、公共脱炭素化義務、機関更新、AIに紐づいたデジタルインフラの台頭に牽引されて、サービスプロバイダーへの期待が高まっています。この変化は、大企業が直接雇用、データプラットフォーム、専門エンジニアリングへの投資を強化するよう促しています。対照的に、中小規模のオペレーターは労働力不足と資本制約に苦しんでいます。その結果、米国が市場の中核として確固たる地位を維持する一方、カナダは公共資産更新と機関拡大に牽引された加速成長でニッチを切り開いています。

カナダにおける北米ハード・ファシリティ・マネジメント市場

カナダは北米のハード・ファシリティ・マネジメントセクターにおいて活発な成長市場を代表しており、2024年から2029年にかけて約5%のCAGRが予測されています。同国の市場は、特に商業・機関セクターにおけるインフラ開発への投資増加によって特徴付けられています。カナダ政府の持続可能な建物実践とエネルギー効率へのコミットメントが、ハード・ファシリティ・マネジメント・サービスプロバイダーに多大な機会を創出しています。市場は、特にトロント、バンクーバー、モントリオールなどの主要都市圏において、先進技術と統合ファシリティ・マネジメント・ソリューションの採用を通じた大幅な変革を目撃しています。クリーンエネルギーイニシアチブと効率的なエネルギー管理サービスへの同国の重点が市場成長の主要ドライバーとなっており、厳格な規制フレームワークと持続可能性目標によって支えられています。特に製造業と天然資源における産業セクターは、専門的なファシリティ・マネジメント・サービスへの相当な需要を引き続き生み出しています。さらに、医療・教育セクターは、継続的なインフラ近代化の取り組みと専門的なメンテナンスサービスへのニーズに牽引され、市場成長への重要な貢献者として台頭しています。建物エンジニアリングとインフラ管理への重点は、カナダの急速な市場拡大を支援する上で極めて重要です。

その他の市場における北米ハード・ファシリティ・マネジメント市場

北米のハード・ファシリティ・マネジメント市場は主に米国とカナダを中心に展開しており、この2カ国が地域市場構造の中核を形成しています。両国は、それぞれ独自の経済的ランドスケープ、規制環境、インフラ開発パターンによって形成された異なる市場特性を示しています。先進技術の統合、持続可能性イニシアチブ、エネルギー効率対策は、両市場に共通するテーマです。米国が市場規模と技術採用においてリードしている一方、カナダはインフラ投資と持続可能性イニシアチブに牽引された有望な成長ポテンシャルを示しています。両国の市場ダイナミクスは、統合ファシリティ・マネジメント・ソリューションへのシフト、予知保全への関心の高まり、エネルギー管理サービスの重要性の増大を含む類似のトレンドによって影響を受けています。両市場にわたる競争ランドスケープは、グローバルなファシリティ・マネジメント企業と地域の専門業者の存在によって特徴付けられており、さまざまなセクターにわたる多様なクライアントニーズに対応する堅牢なサービスエコシステムを創出しています。

競争ランドスケープ

イノベーションと統合が将来の成功を牽引

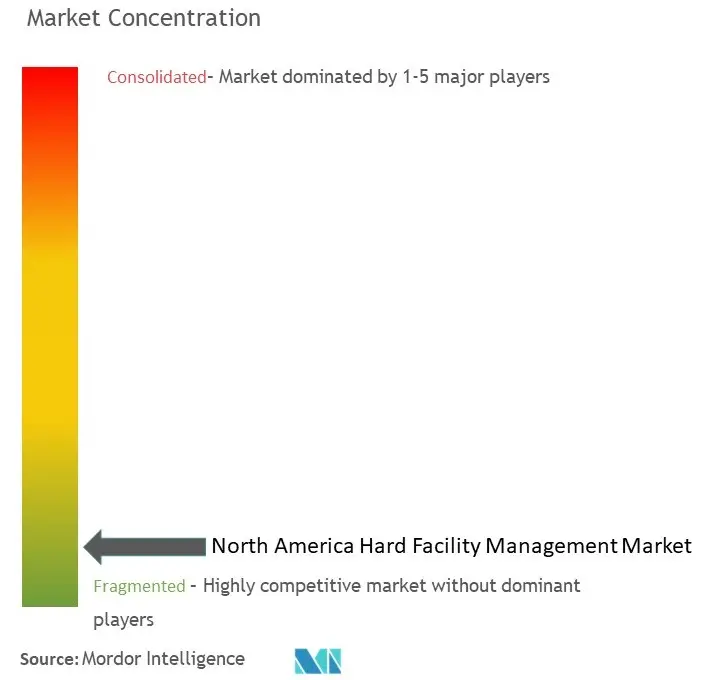

北米では、ハード・ファシリティ・マネジメント市場はエンタープライズレベルで中程度の集中度を示す一方、下位層では高度に断片化しています。CBRE Group、Jones Lang LaSalle、ABM Industries、EMCOR Group、Cushman and Wakefield、Johnson Controlsなどの主要プレイヤーは、大規模なマルチサイト契約を争っています。彼らは独自の技術ツールを活用し、自社施工の技術労働力を維持し、広大なポートフォリオにわたる複雑なコンプライアンスを巧みに処理しています。デジタル化への業界のシフトを示すものとして、CBREの2025年年次報告書はNexus AIをスマート・ファシリティ・マネジメント提供を強化する重要なプラットフォームとして取り上げました。一方、EMCORの2025年末時点での132億5,000万 米ドルという印象的な残存履行義務は、ネットワーク通信、機関クライアント、ハイテク製造などのセクターからの強固な需要を示しています。[4]CBRE Group, Inc.、「2025年年次報告書(フォーム10-K / 年次報告書提出)」、CBRE投資家向け広報、ir.cbre.com このような状況において、北米のハード・ファシリティ・マネジメント市場は、特に技術労働の専門知識とソフトウェア主導のサービス可視性によって補完される場合に、規模の重要性を示しています。

北米のハード・ファシリティ・マネジメント分野では、ミッションクリティカルなインフラが主要な成長フロンティアとして台頭しています。戦略的な動きとして、CBREは2025年11月にPearce Servicesを12億 米ドルで買収しました。この買収により重要インフラサービス部門が誕生し、2025年に17億 米ドルという優れた収益を上げました。これに続き、Johnson Controlsは2026年にNantum AIとAlloy Enterprisesを買収し、ビルディング・インテリジェンスと高密度環境向けの液体冷却における能力を強化しました。EMCORも2025年1月にMiller Electric Companyを8億6,500万 米ドルで買収することで電気分野を拡大し、急成長する南東部市場での足場を強化しました。これらの戦略的な動きは明確なトレンドを示しています。北米のハード・ファシリティ・マネジメント市場は、現場での実行と電力、冷却、制御、データ管理における高度な能力を融合させることに長けたプロバイダーへと傾いています。

北米のハード・ファシリティ・マネジメント市場における今後の競争上の分断は、エネルギー性能、コンプライアンス支援、機械サービスを統一された契約にまとめる能力を中心に展開する見込みです。デジタルプラットフォームを装備したプロバイダーは、パフォーマンスデータ、作業指示履歴、資産インテリジェンスなどの要素がサービス関係に不可欠となるにつれて、高まるスイッチングコストから恩恵を受けることになります。ABMのABM Connectへの継続的な注力は、中堅市場の競争における重要な変化、すなわち単なる労働規模からテクノロジーによって強化された可視性への移行を示しています。同時に、Johnson ControlsやSiemensなどの大手OEMによるサービスは、技術的に複雑なビルにおける競争を激化させており、北米ハード・ファシリティ・マネジメント市場における統合の流れの中でも、従来のアグリゲーターに挑戦しています。

市場統合が業界の進化パターンを牽引

北米のハード・ファシリティ・マネジメント市場は、グローバルコングロマリットと専門的な地域プレーヤーが混在しており、大規模な多国籍企業が包括的なサービスポートフォリオと広範な地理的カバレッジを通じて重要な市場シェアを保持しています。市場構造は、大手プレーヤーが専門的なサービスプロバイダーや技術企業を買収することで技術的能力と地域プレゼンスを拡大しようとする中、合併・買収による継続的な統合によって特徴付けられています。企業は特に、デジタルトランスフォーメーション能力を強化し、持続可能なファシリティ・マネジメント・ソリューションのポートフォリオを拡充する買収を標的としています。

競争ランドスケープは、ファシリティ・マネジメント・プロバイダーとテクノロジー企業間の戦略的パートナーシップへの関心の高まりとともに進化しており、従来のハードFMサービスと高度なデジタルソリューションを組み合わせた統合サービス提供を創出しています。市場リーダーは独自技術とプラットフォームの開発に多大な投資を行っており、地域プレーヤーは専門的なサービスと地域市場の専門知識に注力しています。業界では、包括的なサービス能力が求められる政府・医療セクターを中心に、大規模プロジェクトにおける競合他社間のコラボレーションも見られます。

革新と統合が将来の成功を牽引

北米のハード・ファシリティ・マネジメント市場における成功は、コスト効率の高いサービス提供を維持しながら先進技術を統合する企業の能力にますます依存しています。市場の既存プレーヤーは、予知保全、リアルタイム監視、エネルギー最適化を可能にする包括的なデジタルプラットフォームの開発に注力しながら、持続可能なファシリティ・マネジメント・ソリューションも拡大しています。企業は、建物システムの複雑化の増大と専門的なメンテナンスサービスへの需要の増加に対応するために、人材育成と技術トレーニングに投資しています。サービス品質と運用効率を維持しながら複数のサービス提供を組み合わせた統合ソリューションを提供する能力が、重要な差別化要因となっています。

新規参入者や中小プレーヤーにとっての成功は、強固な地域プレゼンスと専門知識を構築しながら、ニッチ市場や専門的なサービスセグメントを特定してサービスを提供することにあります。企業は、環境持続可能性とエネルギー効率に対する規制の関心の高まりに対応し、進化するコンプライアンス要件を満たすようにサービス提供を適応させる必要があります。市場は基本サービスへの参入障壁は中程度ですが、専門的な技術サービスと統合ソリューションへの参入障壁は高くなっています。顧客関係とサービス品質は引き続き重要な要素であり、クライアントは一貫したパフォーマンスと革新能力を実証できるプロバイダーとの長期的なパートナーシップをますます求めています。業界の将来の成功は、強固なクライアント関係を維持しながら技術的進歩と実践的なサービス提供のバランスを取るプロバイダーの能力によって決まるでしょう。

北米ハード・ファシリティ・マネジメント産業リーダー

CBRE Group, Inc.

Jones Lang LaSalle Incorporated

ABM Industries Incorporated

EMCOR Group, Inc.

Sodexo, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:Johnson Controlsは、高密度データセンター向けに特化した液体冷却技術のボストン拠点のイノベーターであるAlloy Enterprisesを買収することで、熱管理ポートフォリオを強化しました。2026年2月18日に最初に発表されたこの動きは、Johnson Controlsが特に北米全体のAI中心のハイパースケール展開からの冷却インフラへの急増する需要に対応できる体制を整えるものです。

- 2026年4月:バンダービルト大学はABM Industriesにニューヨーク市キャンパスの包括的な施設運営を委託しました。ABMパフォーマンス・ソリューションズモデルの下で運営され、ABMの責任はMEPシステム統合、重要業務、ベンダー契約管理、および歴史的に重要なマンハッタンの物件のメンテナンスに及び、改修、スタートアップ、長期運営を通じて指導します。

- 2026年4月:Johnson Controlsは、AI主導のエネルギー最適化とHVAC制御アルゴリズムで知られるニューヨークの企業Nantum AIを収し、AI戦略をさらに推進しました。NantumのアルゴリズムをOpenBlueデジタルエコシステムに統合することで、Johnson Controlsは自律型ビルエネルギー管理をリードし、AI主導のハードFMサービス提供における優位性を固める体制を整えています。

- 2026年3月:AECOMは米国ミサイル防衛局のSHIELD契約を獲得しました。これは1,510億 米ドルを上限とする有利な不定期納入・不定量契約です。この契約は多様なエンジニアリングおよび施設インフラサービスを義務付けており、防衛セクターのハードFMにおけるAECOMの重要な役割を示しています。

- 2025年11月:CBREは米国における重要な電気機械インフラの技術メンテナンスおよび資産管理の主要プロバイダーであるPearce Servicesを12億 米ドルで買収しました。この取引により4,000人以上の従業員と28の拠点が加わり、CBREの重要インフラサービス収益は2025年に推定17億 米ドルに達しました。

- 2025年9月:カナダ第2位の航空会社WestJetは、統合ファシリティ・マネジメントのためにJLLを起用しました。JLLはWestJetのカルガリー本社と17の空港拠点を含む176万平方フィートのポートフォリオを監督し、カナダの航空セクターにおけるJLLのプレゼンスを強化します。

- 2025年8月:Dexterra Groupは、カナダのモントニーおよびデュベルネイガス地域で活動する労働力宿泊施設プロバイダーであるRight Choiceの取引を6,900万カナダドル(カナダ銀行の2025年平均レートに基づ約5,050万 米ドル)で締結しました。

- 2025年7月:Dexterra Groupは、米国のファシリティ・マネジメントプロバイダーであるPVCの40%の株式を8,400万カナダドル(カナダ銀行の2025年平均レートで約6,150万 米ドル)で取得しました。彼らは2027年第3四半期までに残りの60%を取得するオプションを保有しています。この動きはDexterraの断片化した米国中堅FM市場への参入を示しており、国境を越えた拡大への野心を示しています。

北米ハード・ファシリティ・マネジメント市場レポートの範囲

北米ハード・ファシリティ・マネジメント市場レポートは、ハードFMサービスタイプ(MEPおよびHVACメンテナンスサービス、エンタープライズ・アセット・マネジメント、その他のハードFMサービス)、エンドユーザー(商業、機関、公共・インラ、産業、その他のエンドユーザー)、地域(米国、カナダ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 米国 | タイプ別 | MEP(機械・電気・配管)およびHVACメンテナンスサービス |

| エンタープライズ・アセット・マネジメント | ||

| その他のハードFMサービス | ||

| エンドユーザー別 | 商業 | |

| 機関 | ||

| 公共・インフラ | ||

| 産業 | ||

| その他のエンドユーザー | ||

| カナダ | タイプ別 | MEP(機械・電気・配管)およびHVACメンテナンスサービス |

| エンタープライズ・アセット・マネジメント | ||

| その他のハードFMサービス | ||

| エンドユーザー別 | 商業 | |

| 機関 | ||

| 公共・インフラ | ||

| 産業 | ||

| その他のエンドユーザー | ||

| 国別 | 米国 | タイプ別 | MEP(機械・電気・配管)およびHVACメンテナンスサービス |

| エンタープライズ・アセット・マネジメント | |||

| その他のハードFMサービス | |||

| エンドユーザー別 | 商業 | ||

| 機関 | |||

| 公共・インフラ | |||

| 産業 | |||

| その他のエンドユーザー | |||

| カナダ | タイプ別 | MEP(機械・電気・配管)およびHVACメンテナンスサービス | |

| エンタープライズ・アセット・マネジメント | |||

| その他のハードFMサービス | |||

| エンドユーザー別 | 商業 | ||

| 機関 | |||

| 公共・インフラ | |||

| 産業 | |||

| その他のエンドユーザー | |||

レポートで回答される主要な質問

北米ハード・ファシリティ・マネジメント市場の現在および予測規模はどのくらいですか?

北米ハード・ファシリティ・マネジメント市場は2025年に2,454.3 ビリオン 米ドルと評価され、2026年には2,544.4 ビリオン 米ドルと予測され、CAGR 3.68%で2031年までに3,046.8 ビリオン 米ドルに達する見込みです。

北米のハード・ファシリティ・マネジメント需要をリードするサービスカテゴリーはどれですか?

MEPおよびHVACメンテナンスサービスは、建物オーナーが重要な機械・電気メンテナンスを先送りできないため、2025年に地域全体の金額の60.00%をリードしました。

地域全体で最も速く拡大しているエンドユーザーグループはどれですか?

公共・インフラクライアントは、米国とカナダの連邦・州の資産更新プログラムに支えられて、2031年にかけてCAGR 5.00%で成長する見込みです。

なぜデータセンターが北米のファシリティ・マネジメントプロバイダーにとってより重要になっているのですか?

AI主導のデータセンター拡大は、特に米国の主要ハイパースケール拠点において、ミッションクリティカルな冷却、電力配分、バックアップ電源、常駐エンジニアリング支援への需要を高めています。

この地域で最も多くの収益を生み出している国と最も速く成長している国はどこですか?

米国は2025年の地域全体の金額の87.00%を占め、カナダは2031年にかけてCAGR 5.20%という最も速い成長を記録する見込みです。

この分野のプロバイダーが直面している主な課題は何ですか?

主な課題は、熟練職種の不足、賃金インフレ、高い改修・デジタル化コスト、および大規模アップグレードプロジェクトにおける電気設備の入手可能性に関連した遅延です。

最終更新日: