北米ソフトファシリティマネジメント市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

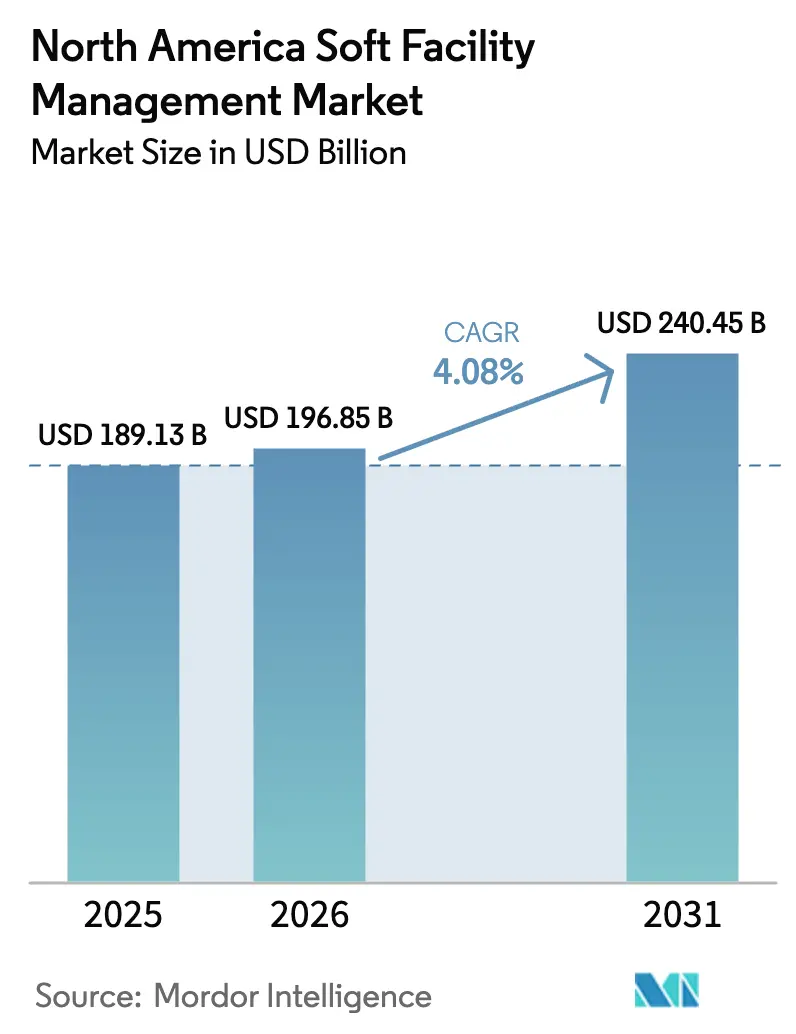

| 基準年の市場規模 (2025) | 189.13 十億米ドル |

| 市場規模 (2026) | 196.85 十億米ドル |

| 市場規模 (2031) | 240.45 十億米ドル |

| 成長率 (2026 - 2031) | 4.08% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米ソフトファシリティマネジメント市場分析

北米ソフトファシリティマネジメント市場規模は2025年に1,891億3,000万米ドルと評価され、2026年の1,968億5,000万米ドルから2031年には2,404億5,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは4.08%となっています。これは、労働集約型サービスとデジタル監視を組み合わせることができるベンダーにとって、着実な成長余地があることを示しています。ハイブリッドワークスケジュール、大型プロジェクトの完成、ウェルネス志向の改修プログラムが契約需要を強化する一方、コストインフレへの懸念が自社チームからアウトソーシングされたパフォーマンス価格制契約への移行を加速させています。購買担当者は現在、時間当たり労働賃金ではなく、モノのインターネット(IoT)ダッシュボードで検証された清掃可能平方フィート当たりの総コストで提案を評価しています。ロボティクスやAI作業指示ルーティングによって労働時間の二桁削減を証明できるインテグレーターが、複数年にわたるエンタープライズ契約を獲得しています。適正賃金規制、PFAS禁止、サイバーセキュリティ指令に関連する規制の複雑さは、専任のコンプライアンス担当者を擁し、クライアントの訴訟リスクを軽減できるサプライヤーに有利に働き続けています。

主要レポートのポイント

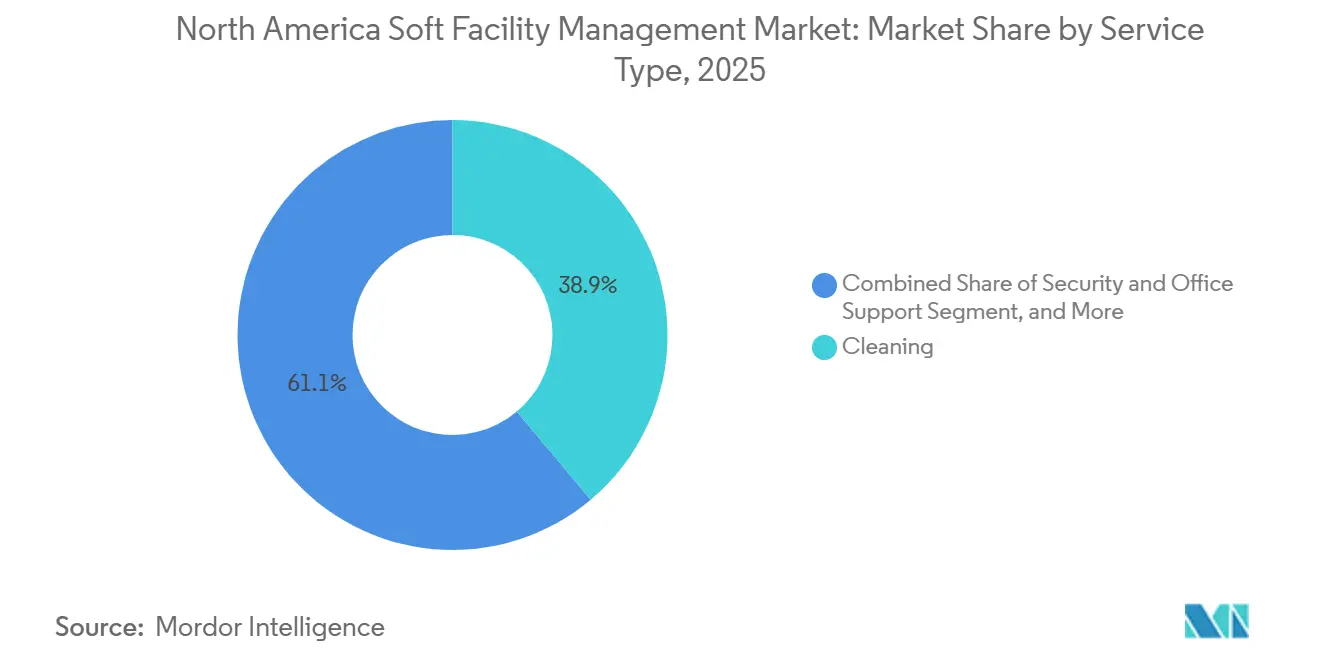

- サービスタイプ別では、清掃が2025年に38.89%の収益シェアを獲得し、セキュリティおよびオフィスサポートは2031年にかけてCAGR 5.76%で拡大しています。

- 提供タイプ別では、アウトソーシングによる提供が2025年の北米ソフトファシリティマネジメント市場シェアの65.44%を占め、統合モデルは2031年にかけてCAGR 5.23%で拡大すると予測されています。

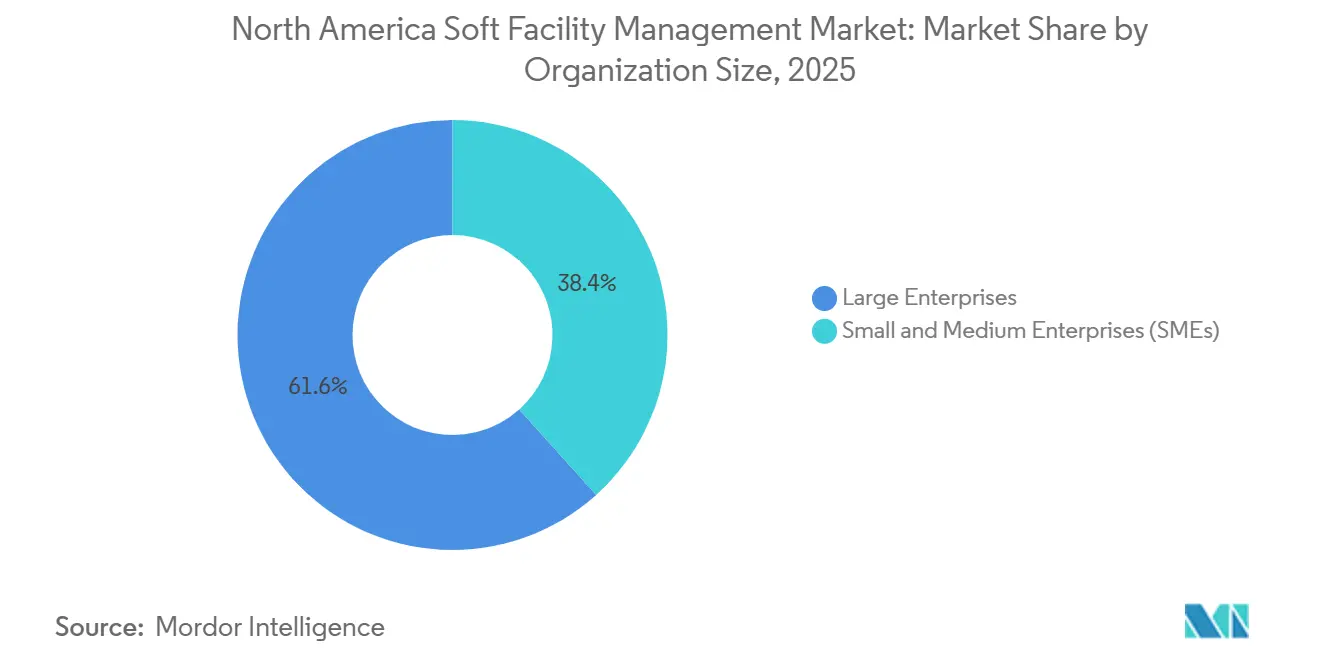

- 組織規模別では、大企業が2025年収益の61.65%を占め、中小企業は2031年にかけてCAGR 5.38%で成長すると予測されています。

- エンドユーザー産業別では、商業セグメントが2025年の北米ソフトファシリティマネジメント市場規模の34.56%を占め、2031年にかけてCAGR 5.63%で加速すると予測されています。

- 国別では、米国が2025年の地域収益の78.43%を占めていますが、メキシコはCAGR 6.02%で、予測期間内で最も高い成長率を記録する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米ソフトファシリティマネジメント市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大型建設プロジェクトの成長 | +1.2% | 米国およびカナダ、ニューヨーク、テキサス、オンタリオ | 中期(2〜4年) |

| 商業用不動産全体でのアウトソーシングトレンドの拡大 | +1.0% | 米国主要都市圏 | 短期(2年以内) |

| 医療インフラ投資の増加 | +0.7% | 米国およびカナダ | 長期(4年以上) |

| 統合ファシリティマネジメントプラットフォームの採用 | +0.9% | 米国およびカナダ | 中期(2〜4年) |

| WELLおよびFitwel認証ワークスペースへの需要 | +0.6% | 米国主要市場、カナダ、メキシコ | 短期(2年以内) |

| テナントエクスペリエンスアプリの普及 | +0.5% | 米国オフィスエリア、カナダでも拡大中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

北米における大型建設プロジェクトの成長

10億米ドル超の大型建設プロジェクトは、ソフトサービスの動員をクリティカルパスに組み込み、入居前から収益を確保しています。ゴーディー・ハウ国際橋やゲートウェイ・ハドソントンネルなどの事例では、引き渡しの数ヶ月前に統合清掃・セキュリティの入札が実施され、従来の営業サイクルが短縮されました。[1]Associated Builders and Contractors、「建設受注残指標」、abc.org これらの契約の早期受注により、ベンダーは採用、機器リース、安全訓練を迅速に拡大する必要がありますが、5年以上にわたる予測可能なキャッシュフローが確保されます。非住宅プロジェクトの受注残指標は2025年初頭に9.2ヶ月に達し、2019年以来最高水準となり、堅調な将来パイプラインを示しています。危険物認定および閉鎖空間作業の経験を持つ請負業者は、地下鉄道や橋梁資産において優遇されており、これらのセグメントは住宅不動産サイクルの影響を受けにくい特性があります。中期的には、2026年から2028年にかけて予定されている大規模な完工により、設備投資が継続的なサービス収益に転換され、地域の平均を上回る成長を支えるでしょう。

商業用不動産全体でのアウトソーシングトレンドの拡大

企業の家主および入居者は、変動する稼働率に柔軟に対応できる変動費型契約を優先し、非中核的な清掃・セキュリティスタッフの外部委託を継続しています。統合契約は現在、アウトソーシング支出の約5分の1を占め、2020年の15%から増加しており、採用の速さを示しています。ポートフォリオの統合により、請求書の照合が簡素化され、調達人員が削減され、切り替えコストが高まります。これが、コンシェルジュスタイルのサービスを提供するビルでテナント維持率が8ポイント改善した理由を説明しています。このトレンドはアメニティ競争が激化するクラスAタワーで最も顕著ですが、郊外の家主でさえ、リース更新時に純営業収益を守るためにパフォーマンス価格制を試みています。

医療インフラ投資の増加

病院拡張や農村部クリニックの改修への記録的な資金配分が、無菌清掃、フードサービス、セキュリティの長期的な機会を生み出しています。米国の連邦刺激策により多くの非営利システムが付属建物を近代化し、カナダのインフラ銀行は新しい医療キャンパスに資金を提供し、数十年にわたるメンテナンス義務を確定させました。ターミナルクリーンプロトコル、隔離室のサービス、リネン滅菌は標準料金より20〜35%高いマージンを要求しますが、厳格な感染管理トレーニングが必要です。米国疾病管理予防センターの認定プログラムに投資する請負業者は、特に組合組織の自社チームが採用難に直面している場合に、優先入札者の地位を獲得しています。医療キャンパスが小売・研究施設を備えたコミュニティハブになるにつれ、環境サービス、患者搬送、コンシェルジュデスクをカバーするバンドル型ソフトサービス契約が、従来の清掃業務の範囲を超えて契約規模を拡大するでしょう。

統合ファシリティマネジメントプラットフォームの採用

IBM TRIRIGAやOracle Cloudなどのデジタルプラットフォームが調達基準を再構築し、価格や人員計画と並んでサイバーセキュリティとAPIの相互運用性が重視されるようになっています。[2]米国サイバーセキュリティ・インフラセキュリティ庁、「ビルオートメーションシステムのセキュリティ確保」、cisa.gov 2024年のデロイトの調査では、プラットフォーム採用者が清掃労働時間を14%削減しながらテナント満足度スコアを11ポイント向上させたことが示され、年間20万米ドルを超えることもあるサブスクリプション費用の正当性が証明されました。リアルタイムのトイレ利用センサーとゴミ箱充填レベルモニターにより、管理者はオンデマンドでスタッフを派遣でき、待機時間と過剰サービスを削減できます。マスター契約内にソフトウェア展開とモバイルトレーニングを組み込むベンダーが、紙のチェックリストに依存する小規模事業者を市場から排除しています。しかし、ビルオートメーションシステムの認証情報を標的にしたランサムウェアの脅威により、クライアントは監査済みのサイバー管理を期待するようになり、インテグレーターはITセキュリティチームの採用とサイバー賠償責任保険の加入を余儀なくされています。これらのコストは入札における標準的な間接費として認識されるようになっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 労働コストの上昇と高い従業員離職率 | -0.8% | 北米全域、高コスト都市圏で深刻 | 短期(2年以内) |

| FMプラットフォームに対するサイバーセキュリティリスクの高まり | -0.3% | 米国およびカナダ、エンタープライズポートフォリオ | 中期(2〜4年) |

| PFAS化学物質規制 | -0.5% | 米国およびカナダ | 中期(2〜4年) |

| 現場請負業者の保険料インフレ | -0.4% | 北米全域、特にハイリスク業種 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

清掃員労働力における労働コストの上昇と高い従業員離職率

清掃員の中央値賃金は2019年から2025年にかけて19.1%上昇し、全体的な賃金インフレを上回り、純利益率6〜10%で運営する請負業者のマージンを圧迫しています。[3]米国労働統計局、「職業別雇用・賃金、2025年5月」、bls.gov ニューヨークやサンフランシスコなどの高コスト都市圏では離職率が75%を超え、代替者1人当たり1,200〜1,800米ドルの採用コストが発生しています。多くの入札者は現在、予期せぬ賃金上昇に備えるため、消費者物価指数に1ポイントを加えた年次価格エスカレーター条項を挿入しています。ロボティクスは有効ですが、多額の設備投資とメンテナンスプログラムが必要であり、投資が正当化される大規模な施設への普及に限定されています。人員不足はサービスレベルコンプライアンスを危うくし、ベンダーに財務的ペナルティや契約解除のリスクをもたらすため、労働力の確保が成長に対する最も直接的な制約となっています。

清掃製剤を制限するPFAS化学物質規制

2024年4月のEPAによる特定PFAS化合物の有害物質指定の決定が、広範な製品の再処方を引き起こし、材料コストを8〜12%引き上げ、仕上げ材の耐用年数を短縮しました。メインおよびカリフォルニア州の法律がさらにコンプライアンスを複雑化し、全国的な調達を困難にしています。50以上のブランドがフロアフィニッシュとカーペット保護剤を改訂しましたが、多くの代替品は従来の化学物質の耐久性に欠け、より頻繁な再塗布が必要となり、労働時間が増加しています。請負業者は現在、化学物質のトレーサビリティ記録とインシデント対応計画を維持する必要があり、小規模企業にとってはその費用負担が困難です。中期的には、社内環境衛生チームを持つサプライヤーが、報告義務を負担できない独立系業者から市場シェアを吸収する可能性が高いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:セキュリティが従来の清掃成長を上回る

セキュリティおよびオフィスサポートサービスは、2031年にかけて年率5.76%で拡大し、北米ソフトファシリティマネジメント市場全体の平均を上回る見込みです。需要は、職場体験アプリに組み込まれたシームレスなアクセス制御、来訪者審査、コンシェルジュデスクを必要とするハイブリッドワークモデルによって促進されています。2025年収益の38.89%を占める清掃は依然として中核ですが、モーションセンサーと最適化されたルーティングがトイレ1室当たりの労働時間を削減するため、拡大ペースは鈍化しています。セキュリティ部門に関連する北米ソフトファシリティマネジメント市場規模は、企業が物理・サイバー融合採用を優先するにつれ、2031年までに数百億米ドル規模に達する見込みです。

家主はガードポスト、荷物取り扱い、ワークスペース予約を単一の受付機能に統合するケースが増えており、平方フィート当たりのサービス料金が上昇しています。ケータリングは企業キャンパスでパンデミック前の重要性を取り戻しており、補助食事プログラムが2025年にオンサイト出席率を最大18ポイント向上させました。造園、害虫駆除、廃棄物管理は依然として断片化していますが、コンプライアンスと報告を簡素化するバンドル型マスター契約に組み込まれつつあります。統合された受付、メールルーム、セキュリティ契約はまた、ベンダーがイベント管理や緊急時対応訓練をアップセルするための入口となり、ウォレットシェアを深めています。

提供タイプ別:アウトソーシング優位の中で統合モデルが台頭

アウトソーシング契約は2025年の市場支出の65.44%を占め、CAGR 5.23%で拡大すると予測されており、固定給与を変動費に転換したいという需要の強さを示しています。この中で、統合ファシリティマネジメント契約は最も急成長しているセグメントであり、調達部門がベンダーリストを削減し、サービス提供にリアルタイム分析を組み込もうとする意向を反映しています。一方、自社プログラムはセキュリティクリアランス義務や感染管理プロトコルに縛られた業種を中心に34.56%を維持しています。

統合パッケージに関する北米ソフトファシリティマネジメント市場シェアは、調達チームが契約にパフォーマンスダッシュボードを組み込み、ほぼリアルタイムでサプライヤーへの制裁や報奨を可能にするにつれ、急増する見込みです。単一サービス契約は、調整の摩擦が限界的な価格割引を上回るため、支持を失いつつあります。バンドル型だが非統合型のパッケージは、アウトソーシングを試みる中規模企業の橋渡しとして機能しており、パイロットフェーズで節約効果が検証された後、多くが完全統合型の更新契約に移行しています。

組織規模別:中小企業がアウトソーシング採用を加速

大企業は2025年収益の61.65%を占め、多国籍規模を活用してベンダー統合とESG報告の調和を推進しています。しかし、中小企業は月額2,000〜8,000米ドルのサブスクリプション型パッケージにより、年率5.38%の急成長を遂げています。かつてフォーチュン500のポートフォリオ向けに限定されていたデジタルダッシュボードが、既製品の中小企業向けサービスに組み込まれ、以前はアウトソーシングを妨げていた調整負担を大幅に軽減しています。

Jani-KingやVanguard Cleaning Systemsなどのフランチャイズネットワークは重要な触媒となっており、地方の清掃業者が対抗しにくい価格帯でプロフェッショナルなブランドと標準化されたプロトコルを第三次都市圏にまで拡大しています。中小企業向けの北米ソフトファシリティマネジメント市場規模は絶対値ではまだ小さいものの、このセグメントの勢いは2020年代後半までに収益分布を再編する可能性のある構造的変化を示しています。一方、大企業はロボティクスとAI駆動のタスクルーティングのパイロットを推進し続け、賃金インフレを中和し、複数年にわたるコスト可視性を確保することを目指しています。

エンドユーザー産業別:商業セグメントが全指標でリード

情報技術キャンパス、小売旗艦店、フルフィルメントセンターを含む商業ビルは2025年支出の34.56%を占め、年率5.63%で成長すると予測されています。家主はソフトサービスを間接費ではなく具体的なブランド差別化要素として扱い、アクセスバッジやアメニティ予約も管理するテナント向けモバイルアプリに清掃リクエストを統合しています。商業施設に関連する北米ソフトファシリティマネジメント市場規模は、公的資金の制約で予算が逼迫するホスピタリティや機関セグメントよりも速く拡大するでしょう。

医療施設は収益シェアでは小さいものの、規制上の清掃基準により高い価格設定が可能です。産業施設は安全認定スタッフを必要とし、価格競争が抑制された防御可能なニッチを形成しています。ホスピタリティの成長は労働コストの急騰と稼働率の変動によって妨げられていますが、SodexoによるCenterplateの買収などの大型フードサービス買収は、パンデミック後に一人当たり支出が増加しているスポーツ・イベント会場契約への新たな意欲を示しています。住宅・レジャー施設は依然として断片化しており、主に全国展開のない地域事業者がサービスを提供しています。

地域分析

2025年の北米ソフトファシリティマネジメント市場の78.43%を占める米国は、広大な商業用不動産基盤と定着したアウトソーシング規範により、引き続き近隣諸国を上回る支出を維持しています。オースティン、ダラス、フェニックス、アトランタの新規供給は、開発予算にソフトサービスの範囲を直接組み込み、竣工証明書取得と同時に契約が即時発動されるようにしています。ニューヨークやシカゴなどの既存中核都市は、空室率の影響を相殺するためにウェルネス認証とコンシェルジュサービスをリースに重ね合わせ、賃料プレミアムを守りテナントを維持しています。PFAS規制から州レベルの適正賃金法まで、規制の多様性が小規模ベンダーにとってコスト負担となり、コンプライアンス部門を持つマルチサービスインテグレーターへのシェア集中が進んでいます。

カナダは小さなシェアを占めるものの、公共交通機関、グリーンプロジェクト、社会住宅向けに充当された1,800億カナダドル(1,330億米ドル相当)の連邦インフラ支出の恩恵を受けています。非住宅建設投資は2024年に953億カナダドル(705億米ドル)に達し、2027年まで継続的なサービス需要が見込まれる施設パイプラインを示しています。トロントとバンクーバーは統合ファシリティマネジメントパイロットの拠点として機能し、その後二次的な州に展開されています。政府施設では適正賃金義務と組合の浸透が採用を遅らせていますが、多国籍テナントは地域の優先事項を覆して地域ベンダープログラムに合わせる傾向が強まっています。

メキシコは地域の成長エンジンであり、2023年の製造業への外国直接投資が360億米ドルに達し増加を続ける中、CAGR 6.02%で拡大しています。ヌエボレオン、グアナファト、バハカリフォルニアには広大な工業団地が広がり、世界的な自動車メーカーや電子機器大手がほぼリアルタイムのサービスレベルダッシュボードとバイリンガル報告を要求しています。国内労働法は手厚い退職金を義務付けているため、アウトソーシングは自社雇用では実現できない柔軟性を企業に提供しています。メキシコシティとグアダラハラのクラスAオフィスタワーはWELLおよびLEED基準を内装に取り入れ、米国のウェルネス期待を輸入し、特化したソフトサービスのニッチを創出しています。通貨変動は契約価格設定の課題として残っていますが、ほとんどのマスター契約はキャッシュフローを安定させるために米ドル建て請求を採用しています。

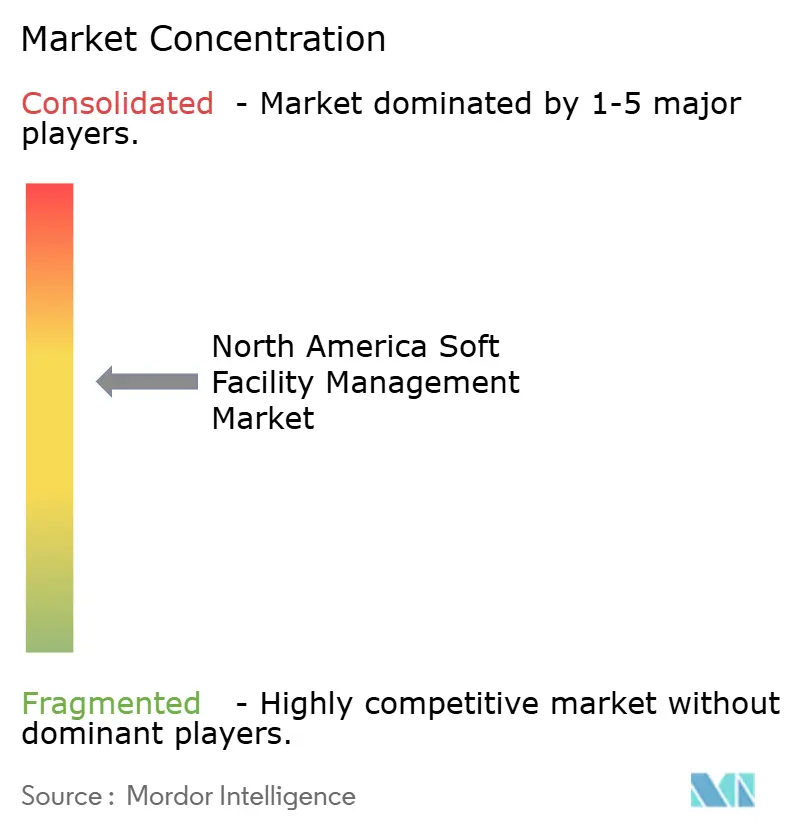

競合環境

市場はCBRE、ISS、Cushman and Wakefield、Sodexoなどのプレーヤーを中心に中程度の集中度を示しています。ロボティクス、AIスケジューリング、センサー駆動清掃の概念実証パイロットが調達サイクルを長期化させており、即時の回収を求めずに試験を支援できる資金力のあるプレーヤーに有利に働いています。技術的差別化が競争の中心的な戦場となっており、事業者は独自の分析スイートを展開し、スプレッドシートに依存する地域の既存業者に対してスイッチングコストを高め、プレミアムを正当化しています。

垂直特化が競争の第二の軸となっています。ABM Industriesは2024年の開示で、医療・教育クライアントが平均ポートフォリオより200〜300ベーシスポイント高い営業利益率をもたらすことを明らかにしました。インテグレーターは規制業種での信頼性を深めるため、感染症専門家、閉鎖空間チーム、バイリンガル管理者を積極的に採用しています。GDIのオンタリオ州清掃業者買収などの合併・買収は、地域的なシェアを大陸規模のフットプリントに統合するロールアップ戦略を示しています。

自律清掃機器のイノベーションは、2024年にロボット式スクラバーに関して米国で127件の特許が発行されたことで裏付けられており、労働力不足の緩和を支援しています。Brain CorpとABM、またはISSとIBMのパートナーシップは、インテグレーターが最先端のハードウェアおよびソフトウェアの独占期間を確保する共同開発モデルを示しています。コンプライアンスの専門知識が現在、主要な更新トリガーとなっており、PFAS報告、サイバーセキュリティ監査、OSHA記録に積極的に取り組むベンダーは、価格主導の競合他社よりも高いクライアント維持率を維持しています。契約が統合され技術的な閾値が上昇するにつれ、中堅企業は深く特化するか買収を目指すかという戦略的選択に直面しています。

北米ソフトファシリティマネジメント産業リーダー

CBRE Group Inc.

Sodexo Inc.

ISS A/S

ABM Industries Inc.

Cushman & Wakefield Plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:CBREはメキシコにおける統合ファシリティマネジメントサービスの1,500万米ドル規模の拡張を発表し、ヌエボレオンおよびグアナファトのニアショアリング製造業者にサービスを提供するバイリンガルスタッフ500名を追加しました。

- 2024年12月:SodexoはCenterplateの買収を完了し、北米のスポーツ・イベント会場150施設をケータリングポートフォリオに追加しました。

- 2024年11月:ISSはIBMと共同開発したAI対応作業指示プラットフォームを立ち上げ、現在2億平方フィートにわたって稼働しており、労働時間14%削減を目標としています。

- 2024年10月:Cushman and Wakefieldは、米国およびカナダのフォーチュン100テクノロジー企業の850万平方フィートをカバーする5年間・1億8,000万米ドルの統合ファシリティマネジメント委託契約を獲得しました。

北米ソフトファシリティマネジメント市場レポートの範囲

ソフトファシリティマネジメント(ソフトFM)とは、建物や施設を入居者にとって清潔で安全、快適かつ快適な状態に保つための、人を中心とした非技術的なサポートサービスの総称です。ハードファシリティマネジメントとは異なり、ソフトFMは物理的なインフラや機械システムのメンテナンスを含みません。

北米ソフトファシリティマネジメント市場レポートは、サービスタイプ(清掃、セキュリティおよびオフィスサポート、ケータリング、その他のソフトサービス)、提供タイプ(自社、アウトソーシング)、組織規模(大企業、中小企業)、エンドユーザー産業(商業、ホスピタリティ、機関および公共インフラ、医療、産業・プロセス、住宅・レジャー)、および国(米国、カナダ、メキシコ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| 清掃 |

| セキュリティおよびオフィスサポート |

| ケータリング |

| その他のソフトサービス |

| 自社 | |

| アウトソーシング | シングルサービスFM |

| バンドルFM | |

| 統合FM(IFM) |

| 大企業 |

| 中小企業(SMEs) |

| 商業(IT・通信、小売、倉庫) |

| ホスピタリティ(ホテル、レストラン) |

| 機関および公共インフラ |

| 医療 |

| 産業・プロセス |

| 住宅・レジャー |

| 米国 |

| カナダ |

| メキシコ |

| サービスタイプ別 | 清掃 | |

| セキュリティおよびオフィスサポート | ||

| ケータリング | ||

| その他のソフトサービス | ||

| 提供タイプ別 | 自社 | |

| アウトソーシング | シングルサービスFM | |

| バンドルFM | ||

| 統合FM(IFM) | ||

| 組織規模別 | 大企業 | |

| 中小企業(SMEs) | ||

| エンドユーザー産業別 | 商業(IT・通信、小売、倉庫) | |

| ホスピタリティ(ホテル、レストラン) | ||

| 機関および公共インフラ | ||

| 医療 | ||

| 産業・プロセス | ||

| 住宅・レジャー | ||

| 国別 | 米国 | |

| カナダ | ||

| メキシコ | ||

レポートで回答される主要な質問

2026年の北米ソフトファシリティマネジメント市場の規模はどのくらいですか?

市場は2026年に1,968億5,000万米ドルに達し、CAGR 4.08%で2031年までに2,404億5,000万米ドルに成長すると予測されています。

最も急成長しているサービスカテゴリーはどれですか?

セキュリティおよびオフィスサポートサービスは、2031年にかけて年率5.76%で拡大しており、清掃、ケータリング、その他のサブセグメントを上回っています。

企業が統合ファシリティマネジメント契約に移行している理由は何ですか?

統合契約は清掃、セキュリティ、ケータリングを1つのベンダーに統合し、管理コストを最大30%削減し、オーナーがコストを管理するためのリアルタイムパフォーマンスダッシュボードを提供します。

メキシコが最も急成長している国市場となっている理由は何ですか?

自動車・電子機器工場へのニアショアリング投資がバイリンガルでコンプライアンス対応のサービスプロバイダーへの需要を生み出し、2031年にかけてメキシコのソフトファシリティマネジメントのCAGR 6.02%を牽引しています。

賃金圧力はベンダーにどのような影響を与えていますか?

清掃員の中央値賃金は2019年から2025年にかけて19.1%上昇し、マージンを圧迫しており、請負業者はロボティクスの採用や新規契約への価格エスカレーター条項の挿入を余儀なくされています。

業界を再構築している技術は何ですか?

AI駆動の作業指示プラットフォーム、IoT対応のトイレ・廃棄物センサー、自律式フロアスクラバーが労働時間を二桁台のパーセンテージで削減しており、エンタープライズ契約の標準となりつつあります。

最終更新日: