北米建設機械レンタル市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

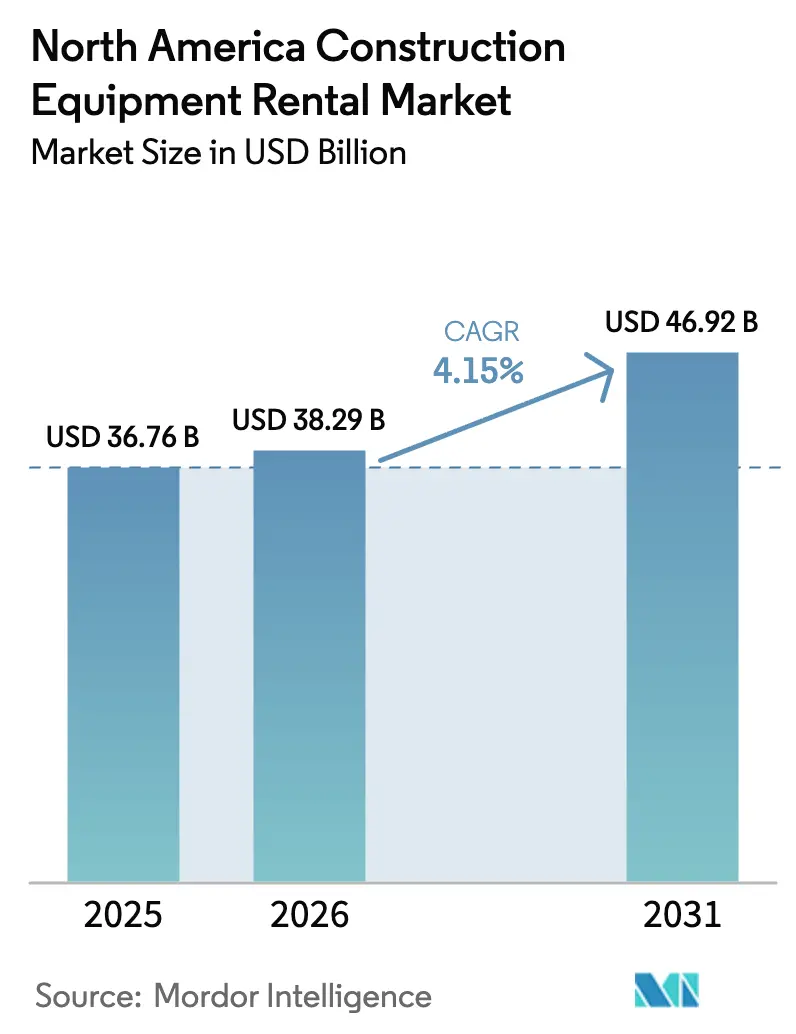

| 基準年の市場規模 (2025) | 36.76 十億米ドル |

| 市場規模 (2026) | 38.29 十億米ドル |

| 市場規模 (2031) | 46.92 十億米ドル |

| 成長率 (2026 - 2031) | 4.15% CAGR |

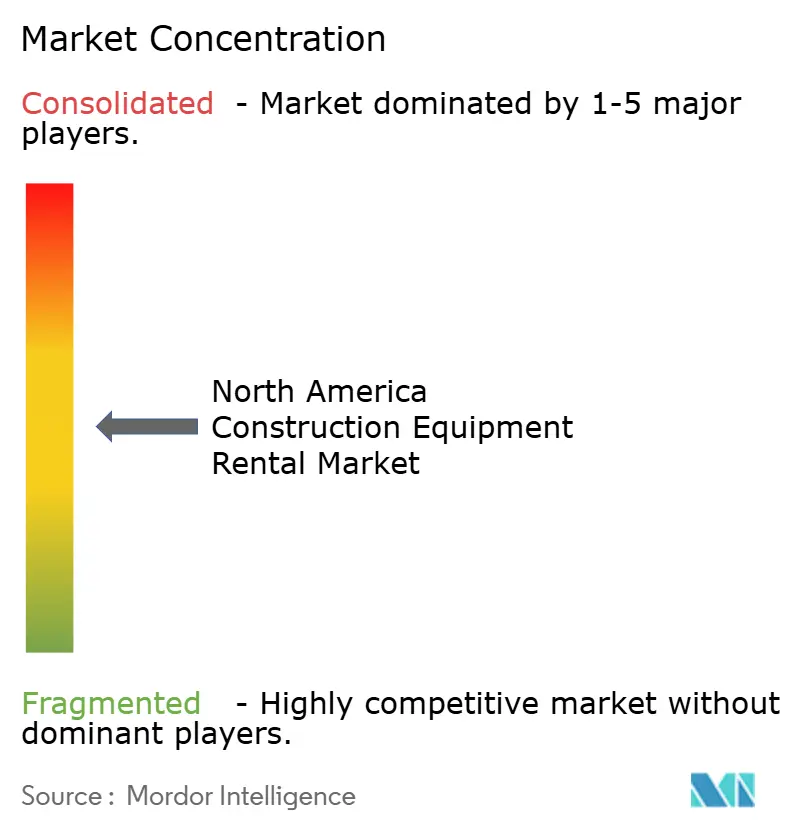

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米建設機械レンタル市場分析

北米建設機械レンタル市場規模は、2025年の367億6,000万米ドルから2026年には382億9,000万米ドルへと成長し、2026年〜2031年の期間においてCAGR 4.15%で2031年までに469億2,000万米ドルに達すると予測されています。インフラ投資・雇用法(IIJA)の資金拠出、請負業者によるアセットライト型ビジネスモデルへの移行、および大規模データセンターや再生可能エネルギープロジェクトが相まって、地域全体で機械稼働率を高水準に維持しています。主要な連邦配分は56,000件以上の交通インフラ計画を支援しており、5,000万米ドル超のプロジェクトは42%増加し、掘削機および道路機械への安定した需要を持続させています。業界再編は引き続き活発であり、寡占的な価格環境を強化しています。2024年には約439,000人の追加労働者不足が見込まれており、請負業者はレンタルサブスクリプションおよびワンタッチ操作技術の活用を推進し、熟練オペレーター不足を補っています。

主要レポートのポイント

- 機械タイプ別では、掘削機が2025年の北米建設機械レンタル市場において売上高シェア36.28%でトップとなり、コンパクトトラックおよびスキッドステアローダーは2031年までCAGR 10.09%で成長すると予測されています。

- 駆動タイプ別では、油圧/内燃エンジン機械が2025年の北米建設機械レンタル市場規模の86.12%を占めました。

- 用途別では、インフラおよび土木工事が2025年の北米建設機械レンタル市場規模の45.10%のシェアを保持し、産業・特殊プロジェクトがCAGR 8.05%で最も速く成長しています。

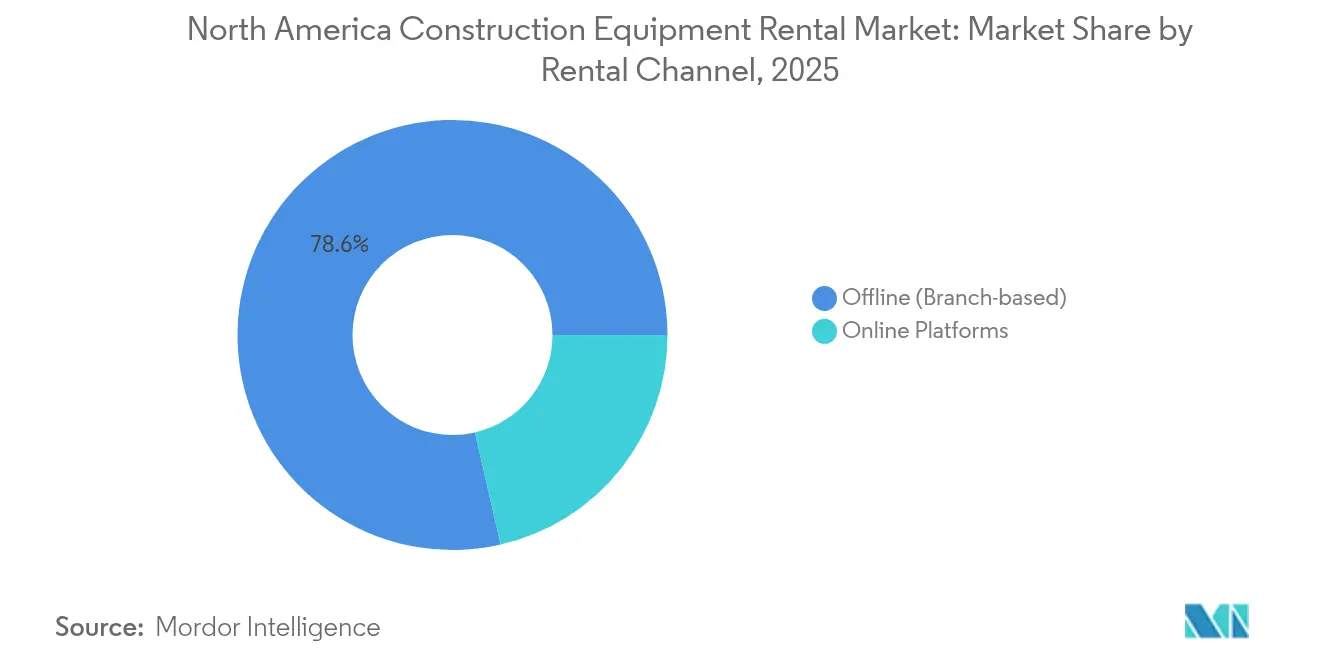

- レンタルチャネル別では、オフライン拠点が2025年の北米建設機械レンタル市場の78.60%を維持しているものの、オンラインプラットフォームはCAGR 9.65%で成長しています。

- サービスタイプ別では、中期契約(1〜12ヶ月)が2025年の北米建設機械レンタル市場シェアの45.30%を占め、短期レンタルはCAGR 8.55%で増加しています。

- 国別では、米国が2025年の北米建設機械レンタル市場規模の約82.21%のシェアを占めました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

北米建設機器レンタル市場の促進要因影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| IIJA主導のインフラ急増 | +1.8% | 米国(カナダへの波及効果あり) | 長期(4年以上) |

| 請負業者のアセットライト型モデルへの移行 | +1.2% | 北米(テキサス州、カリフォルニア州、フロリダ州に集中) | 中期(2〜4年) |

| データセンターおよび再生可能エネルギープロジェクトの急増 | +0.8% | 米国、カナダ(バージニア州、テキサス州、ケベック州に注目) | 中期(2〜4年) |

| テレマティクスによるフリート最適化 | +0.6% | 北米(オンタリオ州、カリフォルニア州での早期導入) | 短期(2年以内) |

| サービスとしての機械サブスクリプションの台頭 | +0.4% | 米国(北東部・南東部でのパイロットプログラム) | 長期(4年以上) |

| 低排出・ハイブリッド機械への需要増加 | +0.3% | カリフォルニア州、ニューヨーク州、ブリティッシュコロンビア州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インフラ投資とIIJA資金急増

連邦予算は5,500億米ドルの新規支出を配分しており、州機関はこの資金を高速道路、橋梁、交通機関の改善に充当し、排出規制に適合した掘削機、道路舗装機、クレーンを必要としています。極端な気象への耐性に関する仕様は、稼働率とメンテナンスサイクルを確認するためのテレマティクスを搭載したプレミアム機械の採用をさらに促進しています。レンタル会社は長期建設スケジュールに連動した複数年の収益ストリームを予測できます。フリートオーナーの供給制約により、プロジェクトスケジュールが加速するたびにスポットレンタル活動が追加的に発生しています。

請負業者のアセットライト型モデルへの移行

請負業者がコアプロジェクト管理に資本を再配分した後、平均的な機械レンタル浸透率は上昇しました。United Rentalsだけで2024年に130億2,900万米ドルのレンタル収益を計上し、中規模建設業者がCAPEX購入の代わりにOPEXレンタルを選択したことで8%増加しました。これらの企業は、変動する金利とサプライチェーンの不安定性の時代において、バランスシートの柔軟性を重視しています。

データセンターおよび再生可能エネルギープロジェクトからの需要増加

ユーティリティ規模の太陽光発電所、陸上風力発電所、ハイパースケールサーバーキャンパスは、短期間の同期リフト、地盤工事、マテリアルハンドリング作業を必要とし、レンタルが有利です。支出予測はデジタルインフラパイプラインの複数年にわたる成長を示しており、特殊クレーンおよびテレスコピックハンドラーを備えたレンタルフリートにプレミアムマージンをもたらしています。

テレマティクス主導のフリート最適化

TrackunitのIrisXなどのプラットフォームは、混合OEMフリート全体のパフォーマンスデータ、位置情報、予知保全アラートを集約します。オペレーターは稼働率を3〜5パーセントポイント改善し、ユニットあたりの収益を直接増加させます。早期採用者はモビリティダッシュボードを活用して動的価格設定を実施し、フリート拡張なしにシェア獲得を加速させています。

北米建設機器レンタル市場の抑制要因影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高度機械向け熟練労働者不足 | -1.1% | 北米(アルバータ州、ノースダコタ州、テキサス州で深刻) | 中期(2〜4年) |

| 高金利によるフリートCAPEX圧力 | -0.9% | 米国、カナダ(フリートファイナンスに影響) | 短期(2年以内) |

| レンタル価格カルテル疑惑に対する独占禁止法の精査 | -0.5% | 米国(主要都市圏に集中) | 中期(2〜4年) |

| 国境を越えた物流とCBPのボトルネック | -0.2% | 米墨国境州(テキサス州、カリフォルニア州、アリゾナ州) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高度機械向け熟練労働者不足

約440,000人のオペレーター不足により、特に規制が認定スキルを要求するクレーンおよび高所作業プラットフォームの展開が制限されています。そのため稼働率は機械の利用可能性に遅れをとっており、レンタル会社は訓練アカデミーを開設していますが、成果が出るまでには複数年を要すると見込んでいます。

高金利によるフリートCAPEX圧力

政策金利の引き上げにより借入コストが上昇し、フリートオーナーは更新サイクルを先送りする動機が生じています。中小の地域業者は流動性が圧迫され、財務的に苦境に立たされた同業者を大手企業が選別的に買収する合併が促進されています。Equipment Leasing & Finance Foundationは、2025年の投資成長率が4.7%と前年を下回ると指摘しています[1]「2025年機械投資見通し」、Equipment Leasing & Finance Foundation、elfaonline.org。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

北米建設機器レンタル市場セグメント分析

機械タイプ別:

コンパクト機械の急増にもかかわらず掘削機がリード掘削機は、基礎掘削、溝掘り、解体作業における汎用性の高さから、2025年の北米建設機械レンタル市場の36.28%を占めました。コンパクトトラックおよびスキッドステアローダーはCAGR 10.09%で成長しており、機動性が処理能力よりも重視される都市部の充填工事や内部解体作業で活躍しています。クレーンは橋梁改修工事で安定した受注を維持し、テレスコピックハンドラーは倉庫建設のリフトアンドリーチ需要を満たしています。高所作業プラットフォームは、高天井のデータセンター内部工事に対応し、二桁成長を記録しています。オペレーターによると、コンパクトローダーは都市部の敷地制限内でフルサイズ機械の出力の80%を発揮します。道路機械およびモーターグレーダーはIIJA刺激策から直接恩恵を受け、ブルドーザーは再生可能エネルギープロジェクトの土工事に対応しています。機械の組み合わせは、フリートマネージャーが密度が高まる工事現場の制約を反映して在庫を調整する様子を示しています。

小型機械への移行が進む中でも、掘削機は主要な土木工事において不可欠な存在であり続けています。請負業者は、規制更新に脆弱な減価償却資産を所有するよりも、ティア4ファイナル適合機械へのレンタルアクセスを好みます。ローダーおよびグレーダーは、州の燃料税プログラムで資金調達された舗装メンテナンスに安定した数量を供給しています。ハイブリッド駆動ラインはバッテリーパックが短い稼働サイクルに適しているため、コンパクトクラスに最初に登場し、大型クラスの将来的な進化を示しています。高価値ユニットにおけるテレマティクスの普及率は90%に達しており、レンタル業者は摩耗パターンを予測し、稼働時間を確保するためにレンタル期間中のメンテナンスをスケジュールできます。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

駆動タイプ別:

油圧の優位性が電動化の挑戦に直面油圧およびディーゼルベースのパワートレインは、実証済みのトルク供給と燃料の入手容易性から、2025年の北米建設機械レンタル市場規模の86.12%を占めました。バッテリー電動バリアントはCAGR 17.82%を記録しましたが、設置ベースはまだ小規模です。小型ディーゼルエンジンと電動アシストを組み合わせたハイブリッドシステムは、充電ダウンタイムなしに20〜30%の燃料節約を実現し、完全電動化に懐疑的な請負業者にとって説得力のある橋渡し役となっています。OEMのロードマップによると、インセンティブ制度により、2027年までにカリフォルニア州、ニューヨーク州、ブリティッシュコロンビア州の自治体フリートレンタルの20%をコンパクト電動掘削機が占めると予測されています。

インフラの制約が分散した工事現場への急速充電デポの展開を妨げています。その結果、油圧機械は50トン掘削機、ドーザー、グレーダーを含む重機カテゴリーで引き続き優位を保っています。しかし、港湾都市における排出規制が電動ホイールローダーのマテリアルハンドリング向けパイロット展開を促進しています。レンタル会社は電力会社と全フリートの電力購入契約を交渉し、現場での充電を保証しています。一方、テレマティクスデータは平均稼働サイクルが6時間未満のモデルを電動化の候補として特定するガイドとなっています。

用途別:

インフラプロジェクトがレンタル需要を牽引インフラおよび土木工事は、複数年にわたる高速道路・橋梁の積み残し工事の直接的な結果として、2025年の北米建設機械レンタル市場規模の45.10%を占めました。請負業者は変動するピーク需要に対応し、特殊アタッチメントにアクセスするためにレンタルに依存しています。産業・特殊プロジェクトはCAGR 8.05%で最も速く成長しており、ギガワット規模の太陽光発電所や数百万平方フィートのデータセンターが同期リフト計画を必要としていることが背景にあります。建築工事は緩やかな勢いを維持していますが、融資基準の厳格化が投機的なオフィス着工に影響しています。道路建設は、目的別燃料税配分とIIJAの5年間の支出保証により堅調を維持しています。

複雑なプロジェクトの調整には、場当たり的な機械配置ではなく、統合されたレンタルソリューションが必要です。大手レンタル会社は、データセンターキャンパスのターンキー契約を獲得するために、機械、テレマティクス、オペレーターオンボーディングをバンドルしています。再生可能エネルギープロジェクトは電力購入契約の基準を満たすために低排出機械を好み、ハイブリッドクレーンへの需要を促進しています。変化する組み合わせは、特殊プロジェクトが一般的な住宅建設よりも高い日額レートを生み出し、フリートの多様化を促進していることを示しています。

レンタルチャネル別:

拠点優位の中でデジタルトランスフォーメーションが加速拠点運営は、深い地域関係と2時間以内の修理対応が可能な現場サービストラックに支えられ、2025年の北米建設機械レンタル市場の78.60%を占めました。オンラインポータルは、請負業者がセルフサービス予約と透明な価格設定を採用するにつれてCAGR 9.65%で成長しています。プラットフォームはプロジェクト管理ツールと統合してレンタルスケジュールを自動入力し、管理上のオーバーヘッドを削減しています。例えばBigRentzは、貸し手と提携して機械と資材のファイナンスをバンドルし、下請け業者への信用アクセスを拡大しています。

しかし、300トンのラティスブームクレーンなどの複雑な注文は、依然として拠点スペシャリストを通じて提供されるエンジニアリングリフト計画と現場調査を必要とします。ハイブリッドモデルが登場しており、全国規模の企業は標準化されたスキッドステア注文をアプリ経由でルーティングしながら、ハイタッチな問い合わせはテリトリーマネージャーに転送しています。フリート分析によると、オンラインチャネルは既存顧客を奪うのではなく、新規顧客を獲得しており、デジタルエコシステムが全体的なアドレス可能市場を拡大していることが示唆されています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

サービスタイプ別:

中期契約が柔軟性と経済性のバランスを実現中期レンタル(1〜12ヶ月)は、典型的なプロジェクトフェーズに合致しながら日額レートに対するボリュームディスカウントを確保できることから、2025年の北米建設機械レンタル市場シェアの45.30%を占めました。インフラパッケージは、延長条項を伴う90日間の機械ウィンドウを繰り返し指定することが多いです。長期契約は採掘および大規模インフラ向けに12ヶ月を超えますが、急速に変化する排出規制を考慮すると陳腐化のリスクがあります。

30日未満の短期レンタルはCAGR 8.55%で拡大しており、テレマティクスが資産追跡と請求精度を迅速化しています。都市部の請負業者は週末の解体作業にコンパクトローダーを展開し、アイドル料金を避けるために月曜日に機械を返却します。デジタルアプリが配送スケジューリングとリモートオフハイア確認を自動化し、管理サイクルを短縮しています。サブスクリプションモデルは従来の契約期間カテゴリーを曖昧にし、プロジェクトの進捗に応じて変動する使用量ベースの請求を提供しています。

地域分析

米国建設機器レンタル市場

米国は2025年の北米建設機器レンタル市場において82.21%を占め、これはIIJA(インフラ投資・雇用法)の広範な資金配分を背景としている。イリノイ州だけで、掘削機、舗装機、高所作業プラットフォームへの依存度が高い高速道路および橋梁の改修に212.3 ビリオン 米ドルが充当された。業界再編は引き続き主要な特徴であり、Herc HoldingsによるH&E Equipment Servicesの53 ビリオン 米ドルでの買収により、600拠点にわたり52 ビリオン 米ドルの収益を持つ競合企業が誕生し、主要都市圏における競争が激化している。慢性的な労働力不足が稼働率を制約する中、レンタル会社はオペレーター認定プログラムをバンドル提供することで潜在的な機器稼働時間の解放に対応している。

カナダ建設機器レンタル市場

カナダは、資源セクターの設備投資および州レベルのインフラ維持管理に支えら、緩やかな拡大を持続した。アルバータ州のオイルサンドプロジェクトでは極寒環境に耐性を持つ大型ブルドーザーおよびローダーが重用される一方、ブリティッシュコロンビア州の水力発電設備の改修はクレーンレンタルの需要を押し上げている。国境を越えた機材展開により、米国のフリートがカナダのピークシーズンを補完することが可能であるが、為替変動がレート体系に影響を与えている。低排出機器に対する州の補助金制度が、バンクーバーおよびトロントの自治体におけるハイブリッドコンパクトローダーの普及を加速させている。

メキシコ建設機器レンタル市場

メキシコは2031年までに年平均成長率(CAGR)7.95%で成長すると予測されており、近隣諸国を上回るペースとなっている。USMCA(米国・メキシコ・カナダ協定)のもとでのニアショアリング推進が、ヌエボレオン州やコアウイラ州などの州における製造工場建設を刺激している。Doosan Bobcatのサリナスビクトリアにおけるコンパクトローダー施設への3 ビリオン 米ドルの投資は、地域生産能力および供給チェーンの短縮化に対すOEMのコミットメントを示している。国境通過地点における物流上のボトルネックが、レンタル会社に対して米国資産の再配置ではなくメキシコ国内に恒久的なフリートを設置することを促している。規制上の複雑さおよび断片した地域競合は参入障壁となっているが、Tier 4ファイナル適合機械への需要が、排出規制適合ユニットを提供する国際プレーヤーにとってのニッチ市場を創出している。

競合環境

北米建設機械レンタル市場は、上位5社がレンタル収益の約40%を支配し、数百の中小業者が地域および特殊ニッチに対応するという寡占的特性を持つ中程度の集中度を示しています。競争戦略は、価格競争よりもテレマティクスの展開、予知保全、顧客体験の向上に重点を置いています。United Rentalsの10-Kは、高度な分析を活用して拠点あたりのフリート生産性を向上させ、特殊ソリューションのクロスセルを行うという目標を概説しています[2]「United Rentals Form 10-K 2024」、EDGAR Online、sec.gov。

技術パートナーシップが増殖しており、TrackunitはIoTモジュールを混合フリート全体に供給し、OEM APIがより深い健全性診断を可能にしています。企業は、定義された閾値を超えるダウンタイムを補償する稼働保証プログラムを通じて差別化を図り、内部サービスの卓越性を促進しています。金利逆風が中小業者の借り換えオプションを圧迫し、地理的な空白を埋めようとする大手企業にとって魅力的な買収対象となるため、業界再編の勢いは継続すると予想されます。

新興の破壊的プレーヤーは、テレマティクスとデジタルワークフローを組み込んだ定額パッケージを提供するサービスとしての機械を実験しています。しかし、資本集約的なフリート要件と関係性主導の調達がその規模を抑制しています。大手請負業者は依然として拠点の近接性と地域マネージャーを通じたサービスリクエストのエスカレーション能力を重視しています。その結果、従来のレンタルリーダーはデジタル機能を統合しながらも、シェアを守るために地域サービスの拠点を維持しています。

北米建設機械レンタル産業リーダー

Deere & Company

United Rentals, Inc.

Herc Rentals Inc.

Caterpillar Inc.

Sunbelt Rentals

- *免責事項:主要選手の並び順不同

本レポートで取り上げた北米建設機器レンタル市場の企業

- United Rentals, Inc.

- Sunbelt Rentals (Ashtead Group plc)

- Herc Rentals Inc.

- Caterpillar Inc.

- Deere & Company

- Volvo Construction Equipment AB

- Komatsu Ltd.

- Hitachi Construction Machinery Co., Ltd.

- CNH Industrial N.V. (Case Construction)

- Cooper Equipment Rentals Ltd.

- H&E Equipment Services Inc.

- Maxim Crane Works L.P.

- BigRentz Inc.

- DOZR Inc.

- Terex Corporation

- Doosan Bobcat North America

- Kubota North America

- XCMG Group

- Wacker Neuson SE

- Aggreko plc

北米建設機器レンタル市場における最近の業界動向

- 2025年2月:Herc Holdingsは、15億米ドルの負債を含む53億米ドルでH&E Equipment Servicesの買収を完了し、3年目までに年間EBITDAシナジー3億米ドルが見込まれる業界第3位のレンタル会社を誕生させました。

- 2024年9月:TrackunitはIrisXデータプラットフォームを発表し、AIとテレメトリーを1,200のシステムに統合してフリート生産性を向上させました。

- 2024年6月:Doosan Bobcatはメキシコのサリナスビクトリアにコンパクトローダー工場への3億米ドルの投資を発表し、2026年に稼働開始してグローバル生産能力を20%増強します。

- 2024年5月:Herc Rentalsはメリーランド州のRental Works of Marylandを買収し、メリーランド州、ワシントンD.C.、バージニア州北部に3拠点を追加しました。

北米建設機器レンタル市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本調査では、北米建設機械レンタル市場を、米国、カナダ、メキシコ全域の請負業者および産業ユーザーに対して、土工機械、マテリアルハンドリング機械、道路建設機械、高所作業機械、および関連重機をリースする一般・特殊レンタル会社が年間に得る総収益と定義しています。工具専用レンタルセンター、機械の直接販売、再レンタル、および純粋なファイナンスリースからの収益はこの計算に含まれません。

調査範囲の除外:携帯型手工具、移動式発電機や足場などの仮設現場インフラ、およびサービスのみの契約は対象外です。

このレポートでカバーされるセグメント

- 機械タイプ別

- クレーン

- テレスコピックハンドラー

- 掘削機

- ローダー

- モーターグレーダー

- 道路建設機械

- 高所作業プラットフォーム

- コンパクトトラックおよびスキッドステアローダー

- ブルドーザー

- その他

- 駆動タイプ別

- 油圧/内燃エンジン

- ハイブリッド

- 電動

- 用途別

- 建築工事

- インフラおよび土木工事

- 道路建設

- 産業・特殊プロジェクト

- その他

- レンタルチャネル別

- オフライン(拠点ベース)

- オンラインプラットフォーム

- サービスタイプ別

- 短期レンタル(1ヶ月未満)

- 中期レンタル(1〜12ヶ月)

- 長期レンタル(1年超)

- 国別

- 米国

- カナダ

- 北米その他

データソース、市場サイズ、および検証

一次調査

Mordorのアナリストは、主要な米国各州およびカナダ各州のフリートマネージャー、OEMチャネルパートナー、請負業者協会を対象としたインタビューおよび構造化アンケートによってデスクワークを補完しました。議論により、現在の日額レートの動向、電動コンパクトローダーの普及見込み、平均フリート更新サイクルが明確になり、これらのインサイトが前提条件とストレステストを調整しました。

デスクリサーチ

米国国際貿易委員会からの関税コード別輸入データおよびAmerican Rental Associationからのフリート稼働率更新情報を収集する構造化デスクワークから始め、連邦道路局からの高速道路支出表および米国国勢調査局からの月次住宅着工統計を続けました。上場レンタル業者の年次報告書、10-K、投資家向け資料から価格曲線と稼働率が明らかになり、Infrastructure CanadaおよびメキシコのSCT(通信交通省)からのプロジェクトパイプラインが地域需要を較正しました。D&B HooversおよびDow Jones Factiva等のサブスクリプションソースが企業レベルの収益分割とニュースセンチメントを補完しました。このリストは例示的なものであり、データ収集、検証、明確化には他の多くの公開・有料ソースが活用されました。

市場規模・予測

単一のトップダウン構築は、2024年の公開レンタル収益申告とAmerican Rental Associationの地域比率から始まり、貿易・生産分割を使用して機械クラス別に配分されます。サンプリングされた平均日額レートに稼働ユニットを乗じるなどの選択的なボトムアップ相互確認により、合計を検証し分散を調整します。モデル化されたコアドライバーには、フリート稼働率、平均日額レンタルレート、インフラ資本支出、住宅着工件数、機械更新年齢、フェデラルファンズレートが含まれます。多変量回帰が各ドライバーを2030年まで予測し、シナリオ分析が規制またはマクロショックを緩和します。サブクラスのギャップはインタビューしたフリートから得たプロキシ比率で補完されます。

データ検証と更新サイクル

アウトプットは2段階のピアレビューを経ます。3%を超える異常値はモデルの再実行と新たなソース確認を引き起こします。12ヶ月ごとに更新し、刺激策パッケージ、排出規制、または主要な合併がベースラインを大幅に変化させた場合には中間パルスを発行します。

Mordor Intelligenceの北米建設機械レンタル市場規模と他の公開予測との比較

公開されている推計は、企業が異なる収益の視点、地理的分割、更新頻度を選択するため、しばしば乖離します。

主要なギャップ要因には、短期工具レンタルの算入、残存価値パススルー前提の相違、および不均一なインフレ調整が含まれます。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要ギャップ要因 |

|---|---|---|

| 368億米ドル(2025年) | ||

| 622億米ドル(2024年) | 地域コンサルタントA | 工具レンタルおよび油田サポートフリートを算入し、範囲を過大評価 |

| 585億米ドル(2024年) | グローバルコンサルタントB | 純レンタル収益ではなく取得原価でフリートを評価 |

| 426億米ドル(2022年) | 業界誌C | 古い基準年に直線的なインフレを適用 |

これらの対比は、Mordorの厳格な範囲選択、ドライバーレベルのモデリング、および年次更新が、意思決定者が信頼できるバランスのとれた透明なベースラインを提供することを示しています。

レポートで回答される主要な質問

北米建設機械レンタル市場の現在の規模はいくらですか?

市場は2026年に380億2,900万米ドルに達しており、2031年までに469億2,000万米ドルに達すると予測されています。

最大のレンタルシェアを持つ機械タイプはどれですか?

掘削機は2025年に売上高シェア36.28%で首位を占めており、インフラおよび商業工事全体における汎用性の高さを反映しています。

電動建設機械のレンタルはどのくらいの速さで成長していますか?

電動駆動システムは、カリフォルニア州、ニューヨーク州、ブリティッシュコロンビア州の排出規制に支えられ、2031年までCAGR 17.82%を記録しています。

レンタル会社はなぜテレマティクスプラットフォームに投資しているのですか?

テレマティクスは機械稼働率を3〜5パーセントポイント向上させ、予知保全を可能にし、動的価格設定戦略を支援します。

北米で最も成長が速い市場はどの国ですか?

メキシコはニアショアリング主導の工場建設とインフラ整備により、2031年までCAGR 7.95%で拡大しています。

最終更新日: