中国建設機械市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

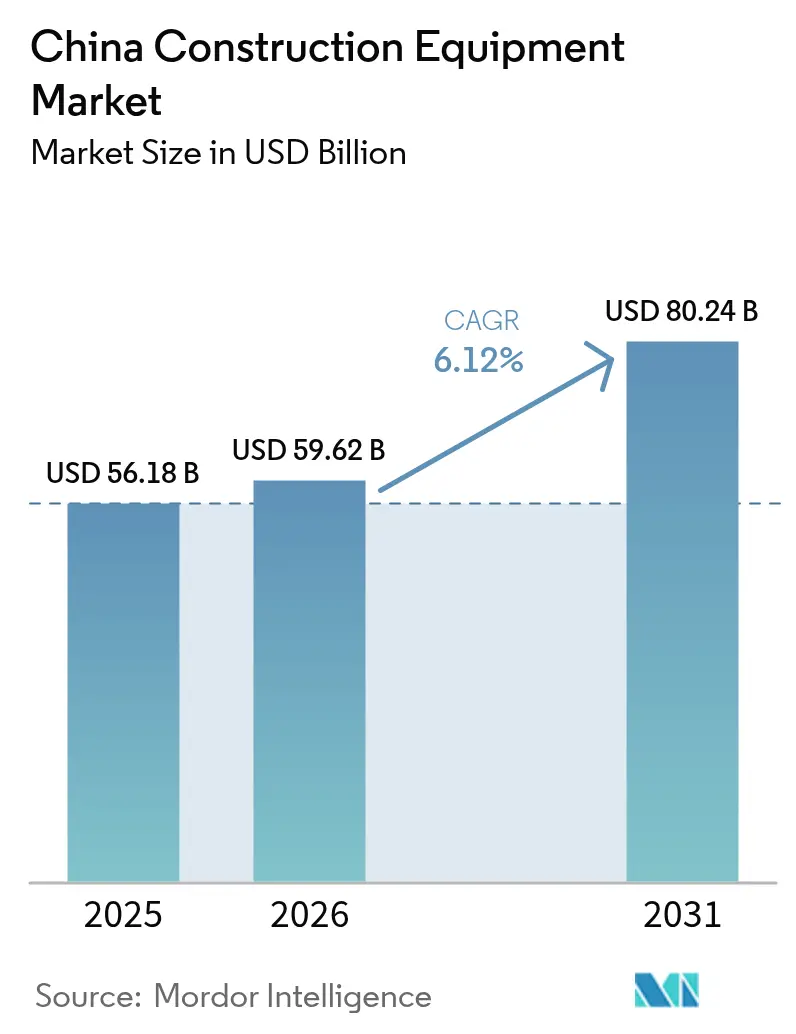

| 基準年の市場規模 (2025) | 56.18 十億米ドル |

| 市場規模 (2026) | 59.62 十億米ドル |

| 市場規模 (2031) | 80.24 十億米ドル |

| 成長率 (2026 - 2031) | 6.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国建設機械市場分析

中国建設機械市場規模は、2025年の561億8,000万米ドルから2026年には596億2,000万米ドルに拡大し、2031年までに802億4,000万米ドルに達する見込みで、2026年〜2031年にかけてCAGR 6.12%で成長すると予測されています。この拡大は、北京が住宅不動産から政策主導のインフラおよび輸出志向型生産へとシフトしていることを反映しています[1]「国家発展改革委員会、2026年の主要プロジェクト早期バッチを発表」、国家発展改革委員会、ndrc.gov.cn。カーボンニュートラル規制、輸出浸透率の上昇、デジタルレンタルモデルが競争上の優先事項を再編しています。電動駆動システムはまだニッチな存在ですが、コンプライアンスコストの上昇に伴い急速に普及しています。一方、長引く住宅市場の低迷と半導体不足が全体的な成長を抑制しており、中国建設機械市場は緩やかながらも持続的な軌道を描いています。

レポートの主要ポイント

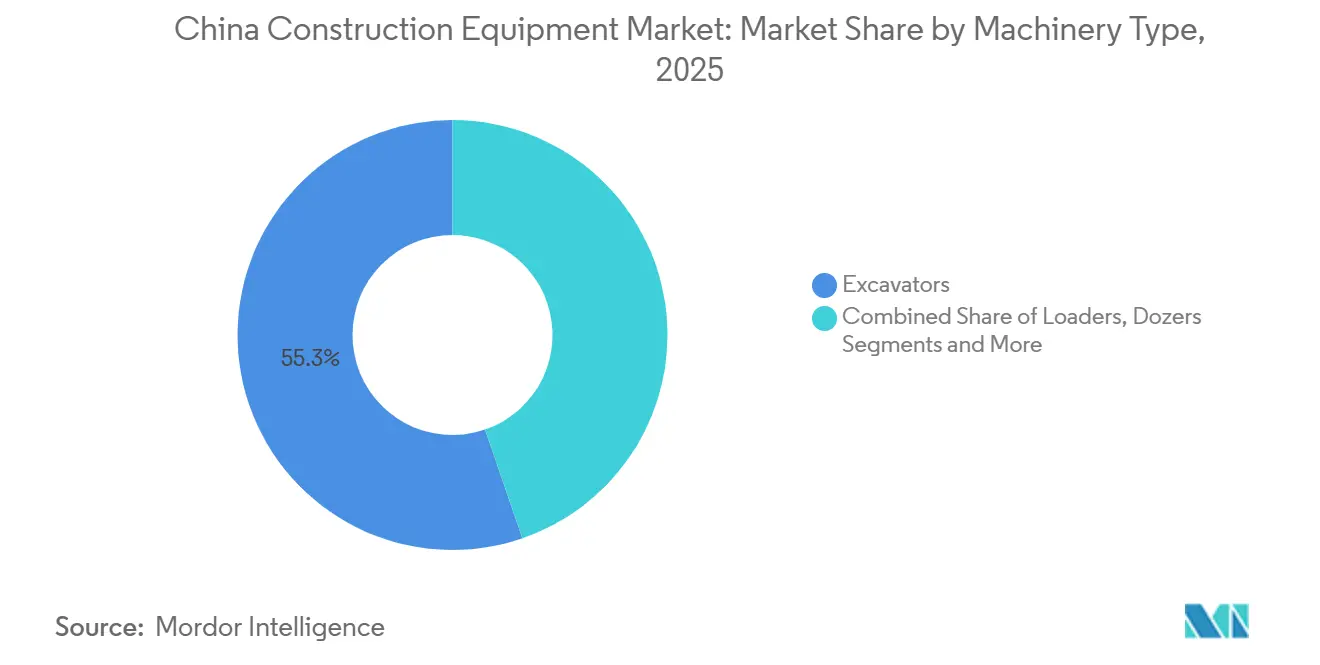

- 機械タイプ別では、油圧ショベルが2025年の中国建設機械市場シェアの55.28%を占めてトップとなり、フル電動油圧ショベルは2031年にかけて最速の12.15% CAGRを記録すると予測されています。

- 駆動タイプ別では、ディーゼル機器が2025年の中国建設機械市場の92.64%を占め、フル電動システムは2031年にかけてCAGR 37.85%で拡大すると予測されています。

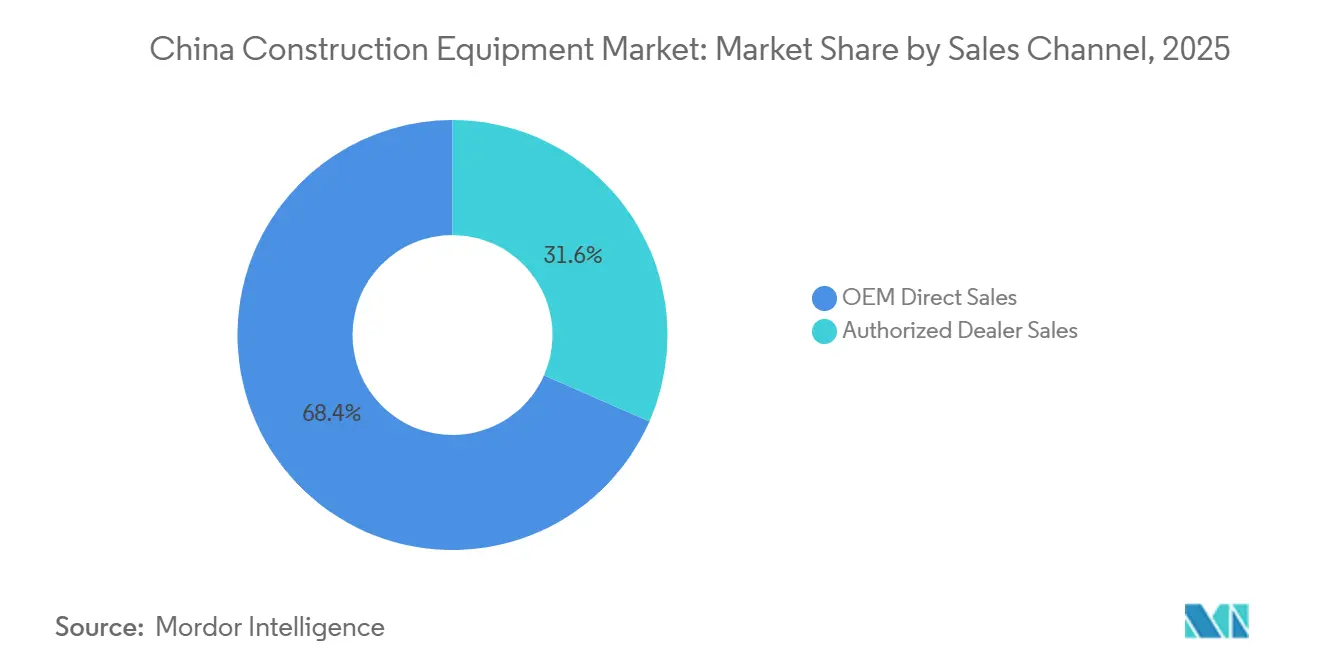

- 販売チャネル別では、OEM直接販売が2025年の売上高の68.42%を占め、正規ディーラーは2026年〜2031年にかけて最高の11.51% CAGRを記録すると予測されています。

- 用途別では、インフラ建設が2025年に45.87%のシェアを占め、再生可能エネルギープロジェクトは2031年にかけてCAGR 14.48%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国建設機械市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 新インフラパイプライン | +1.8% | 全国規模、新疆・チベット・広東・江蘇・山東に集中 | 長期(4年以上) |

| カーボンニュートラル義務 | +1.5% | 広東、浙江、江蘇、上海、北京 | 中期(2〜4年) |

| OEM輸出推進 | +1.2% | 湖南・江蘇・山東・広西の製造拠点 | 中期(2〜4年) |

| デジタル建設機械レンタルプラットフォーム | +0.9% | 河南・四川・安徽・湖北の第2・第3層都市 | 短期(2年以内) |

| 一帯一路バックオーダー | +0.6% | 沿岸省:広東、浙江、江蘇、上海 | 中期(2〜4年) |

| 省レベルのカーボンクレジット市場 | +0.4% | 広東・深圳・上海・北京のパイロットゾーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府「新インフラ2025〜30」パイプライン

中央計画当局は、次の5カ年建設計画の中核に交通インフラ、水利プロジェクト、電力網回廊を位置づけています。早期バッチのプロジェクトリストは、油圧ショベル、クレーン、道路機械の入札活動をすでに加速させています。西部の遠隔地で活動する建設業者は、地形や気候の課題に迅速に対応できる国内ブランドを好みます。複数年にわたる建設パッケージへのアセットライト参加を選択する企業が増えるにつれ、建設機械レンタル需要も高まっています。これらの変化が相まって、住宅建設が低迷する中でも安定した受注の流れを確保しています。

カーボンニュートラル義務が電動機械を促進

中国の排出権取引制度は重工業に対してカーボン価格を設定しており、現場管理者はライフタイムの燃料費とコンプライアンスコストをより慎重に検討せざるを得なくなっています。そのため、ゼロエミッションモデルはデモンストレーション用フリートから通常の調達リストへと移行しつつあり、特に厳格な大気質基準が課される都市プロジェクトで顕著です。沿岸省の地方政府は、電動フリートを使用する建設業者に対して許可の迅速化や広報上の優遇措置を提供しています。メーカーはバッテリーおよびドライブトレインの生産能力を拡大しながら、購入者の知覚リスクを低減するためのアフターサービスを強化することで対応しています。これらの非価格インセンティブは、純粋な経済合理性が示す水準を超えて普及を加速させています。

OEM輸出推進が国内規模の経済を実現

国内での利益率圧力に直面した中国の主要ブランドは、海外成長を取締役会レベルの優先事項に格上げしています。一帯一路の契約が大量のバックオーダーを生み出し、より長い生産ランと低い単位コストを可能にしています。大規模なバッチサイズは電動化と自律化に向けた研究開発にも資金を提供し、サイクルを強化しています。グローバルな顧客が中国製機械に慣れ親しむにつれてブランド受容度が向上し、輸出ルートがさらに拡大しています。この好循環は国内サプライヤーを強化する一方で、中小規模の競合他社に対する競争上の賭けを高めています。

デジタル建設機械レンタルプラットフォームが中小企業の需要を解放

オンラインマーケットプレイスは、かつて資本や信用が不足していた建設業者と遊休フリートをマッチングするようになりました。自動スケジューリングツール、確認済みのメンテナンス記録、標準化された契約により、取引上の摩擦が大幅に軽減されました。農村部や下位層都市の建設業者は特に、機械のレンタル、部品、マイクロファイナンスをまとめたモバイルアプリを好みます。プラットフォームの流動性が高まることで、フリートオーナーにとって稼働率の予測可能性が向上し、さらなる出品が促進されています。長期的には、このエコシステムが所有モデルを購入・保有型から従量課金型へと変え、対応可能な需要を拡大する可能性があります。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 不動産市場の低迷 | -1.8% | 第1・第2層都市:北京、上海、広州、深圳、杭州、成都 | 中期(2〜4年) |

| 国内価格競争 | -1.2% | 湖南・江蘇・山東・広西の製造クラスター | 短期(2年以内) |

| 中小建設業者への信用逼迫 | -0.8% | 河南・安徽・湖北・四川・陝西の第3・第4層都市 | 中期(2〜4年) |

| インバーターおよびBMSチップ不足 | -0.5% | 湖南・江蘇・浙江の電動機器生産拠点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

長引く不動産市場の低迷

マンションの先行販売の低迷が民間デベロッパーのキャッシュフローを引き続き圧迫し、コンクリートポンプ、タワークレーン、その他の建築向け機器の需要を抑制しています。国家による救済措置も下落を逆転させるには至らず、減速させるにとどまっています。大手レンタル会社はフリートを住宅からインフラへと再配置していますが、稼働率のギャップは依然として残っています。コンクリート機械への露出が大きいメーカーは、部品・サービス収益への依存度を高めています。家計のセンチメントが回復するまで、垂直建設に関連する機器は市場全体の成長を下回る可能性が高いです。

過剰生産能力による国内価格競争

工場は長年にわたって拡張されてきましたが、現在の受注量を上回る生産ラインを抱えています。組立ラインを稼働させ続けるために、一部のブランドが定価を大幅に引き下げ、市場全体に連鎖反応を引き起こしています。利益率が低下し、高度な部品や自動化アップグレードへの投資が脅かされています。中小メーカーは経営破綻のリスクにさらされており、最終的には供給が引き締まる可能性がありますが、調整期間は苦痛を伴います。買い手は短期的な恩恵を受けますが、収益性が低迷し続ければ長期的なイノベーションが損なわれる恐れがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機械タイプ別:油圧ショベルが売上高を牽引、電動バリアントがイノベーションをリード

油圧ショベルは2025年の中国建設機械市場シェアの55.28%を占め、モデル開発とサプライヤーの優先事項に対して支配的な影響力を持っています。土工、採掘、解体における汎用性が、サイクルを超えた需要の安定性を維持しています。建設業者は、1台のベースマシンを複数の作業ソリューションに変換するアタッチメントの豊富なラインナップを高く評価しています。一方、人件費の上昇により、オペレーターの疲労を軽減する半自律掘削モードへの関心が高まっています。フル電動油圧ショベルは現在まだ限定的ですが、2031年にかけてCAGR 12.15%という最速のセグメント成長を達成すると予測されており、ゼロエミッションソリューションへの段階的な移行を反映しています。

その他の機械カテゴリーも、この二速の現実に適応しています。ホイールローダーとモーターグレーダーは燃費向上のためにドライブトレインを改良し、ブルドーザーでは水素エンジンの初期試験が行われています。マテリアルハンドリングクレーンは、洋上風力や工業化住宅に対応するために揚重能力を拡大しています。住宅市場の低迷で最も打撃を受けたコンクリート機器は、デジタルバッチングと予知保全を試みて競争力を維持しようとしています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

駆動タイプ別:ディーゼルの優位性が継続、電動化の急増が見通しを再形成

ディーゼル動力は、密度の高い給油インフラと遠隔地での実証済みの稼働率を背景に、2025年の中国建設機械市場シェアの92.64%を維持しました。フリートマネージャーは、慣れ親しんだメンテナンス手順と部品の広範な入手可能性を評価しています。しかし、排出規制の強化と都市部の騒音規制がディーゼルの長期的な魅力を損なっています。政策インセンティブとバッテリーコストの低下が相まって、軽量クラスでの切り替えがますます合理的になっています。

フル電動システムは低い基準値から出発しているものの、2031年にかけてセクター最高のCAGR 37.85%を達成すると予測されており、転換点に達した後の変化の速さを示しています。ハイブリッドはこれらの中間に位置し、航続距離の不安なく燃費節約を実現します。一部の省では炭素クレジットによる優遇措置を提供し、懐疑的な人々を部分的な電動化へと誘導しています。水素パイロットは、重負荷・連続稼働タスクへの実現可能性を探っています。これらの代替手段が合わさって、ドライブトレインの選択が画一的なディーゼルではなく特定の現場条件に合わせて行われる未来を描いています。

販売チャネル別:OEM直接販売が優位、ディーラーが下位層都市で加速

OEM直接契約は2025年の中国建設機械市場シェアの68.42%を供給しており、大手国有建設業者と主要メーカーとの緊密な関係を反映しています。直接取引はカスタマイズ、一括割引、統合サービスパッケージを合理化します。しかし、対応可能な顧客基盤には限りがあり、ブランドは他のルートを育成せざるを得ません。正規ディーラーは2031年にかけてCAGR 11.51%を見込んでおり、広大な内陸地域に散在する中小建設業者に対して地域密着型の信用、下取りサービス、迅速な部品配送を提供しています。草の根レベルの関係が、企業の営業チームがリーチするにはコストがかかる需要の隙間を解放しています。

市場全体を補完するものとして、デジタルレンタルプラットフォームが建設業者に時間単位での機器予約を可能にし、多額の設備投資を回避させています。早期採用者はこのモデルに引き付けられており、完全所有のコミットメントなしに電動機器を試用することができます。データ駆動型の価格設定アルゴリズムが洗練されるにつれ、プラットフォーム運営者はフリート調達能力を強化しています。長期的には、チャネルミックスの多様化が収益を安定させ、全国的なアフターサービスを強化する可能性があります。

用途別:インフラがリード、再生可能エネルギーが勢いを増す

インフラ建設は2025年の中国建設機械市場シェアの45.87%を占め、住宅市場の変動から産業を緩衝する長期的な公共事業によって支えられています。鉄道回廊から水管理まで多岐にわたるプロジェクトが多様なフリートを必要とし、重機とコンパクト機器の両方を安定的に稼働させています。明確なプロジェクトパイプラインにより、OEMは生産をより効率的にスケジュールし、主要ルート沿いにサービスハブを調整することができます。この作業はまた、地域の規制や地形に精通した国内ブランドを優遇します。

再生可能エネルギー建設は2031年にかけてCAGR 14.48%のペースで進み、風力・太陽光発電所に特有の専門的な揚重・土工ニーズを導入することで新たな勢いをもたらしています。建築工事はデベロッパーのデレバレッジが続く中で低迷していますが、プレハブや工業団地がニッチな機会を提供しています。採掘・資源プロジェクトは安定した基準受注を維持し、資源豊富な省での需要を下支えしています。スマート照明から洪水対策まで、都市インフラの整備は、レンタルフリートに適した安定した小規模受注を提供しています。これらの多様な用途が総合的にリスクを分散し、一つのセグメントが冷え込んでも工場を稼働させ続けています。

地域分析

沿岸省の広東、江蘇、浙江、山東は、中国建設機械市場の生産能力、サプライヤークラスター、輸出物流の大部分を担っています。広東は電動化をリードしており、ディーゼルの運営コストを引き上げる活発な地域炭素市場に支えられています。XCMGの徐州拠点を擁する江蘇は、成熟したコンポーネントエコシステムと上海港への近接性から恩恵を受け、輸出サイクルタイムを短縮しています。

山東は近隣の採掘活動に対応する重土工機械を専門とし、住宅市場が低迷する際の景気循環に対する緩衝材を提供しています。西部地域は国家資金による大型プロジェクトにより、最も急峻な需要増加を示しています。ヤルンツァンポ川水力発電開発と新疆・チベット鉄道は、複数年にわたって油圧ショベル、ホイールローダー、コンクリートポンプのフリートを必要とし、機器の流れを内陸へとシフトさせています。

国内のディーゼルユニットは現在、高地条件で良好なパフォーマンスを発揮しており、水素およびハイブリッドシステムの実現可能性を探るパイロットスキームが進行中です。湖南などの中部省はR&Dおよび先進製造パークを擁しており、SanyとZoomlionはデジタル工場を拡張してプロトタイプサイクルを短縮し、標準製品にテレマティクスを組み込んでいます。河南、四川、安徽、湖北の第3層都市クラスターは未開拓のレンタル需要を提供しており、ディーラーの拡大とプラットフォームの実験を促進しています。

規制環境

中国は、生態環境部(MEE)の監督のもと、非道路移動機械に対する環境コンプライアンスを強化している。2026年6月18日、MEEは非道路移動機械およびエンジンに関する中国フェーズV排出基準の意見募集案を公表し、意見募集期間は2026年7月18日までとされた。これは、最終的なパラメーターと施行スケジュールが明確化される中で、OEMおよび輸入業者に対する後処理装置とキャリブレーションの新たな更新ラウンドを示唆している。

排出規制と並行して、安全性および騒音の標準化も国家標準機関を通じて進展している。GB 45943-2025(建設機械・設備の共通安全要求事項)は2025年6月30日に公布され、2026年7月1日に施行された。一方、GB 48002-2026(土工機械安全技術仕様)は2026年1月28日に発布され、2027年2月1日に施行予定である。騒音規制についても、GB 16710-2025がGB 16710-2010を置き換えたことで、市場に投入される土工機械に対する設計・検証のさらなる負荷が加わった。

バリューチェーン分析

中国の建設機械における価値創出は、大手OEM主導の製造クラスターと、その密接なサプライヤーエコシステムに支えられている。長沙クラスター(SanyおよびZoomlionが中核)と徐州クラスター(XCMGが中核)は、油圧機器、トランスミッション、鋳造品、構造用鋼材にまたがる設計、加工、Tier-1/Tier-2部品供給を集約し、国内出荷量で優位を占める油圧ショベルなどの主要土工機械ラインにおける迅速なモデル改良を支えている。

下流工程では、大手ゼネコンへのOEM直接販売、下位都市への販売網拡大、そして車両群を集約し利用率を最適化するデジタルレンタルプラットフォームの層の拡大とに、流通が分かれている。輸出主導のチェーン部分は、物流統合とパートナーシップ主導の傾向がさらに強まっている。XCMGは2026年1月、COSCO SHIPPING Linesと戦略提携を結び、製造とクロスボーダー物流、グリーン・デジタルサプライチェーン機能を統合した。部品・機能の層では、OEM各社がパートナーシップを活用し、アタッチメントおよび自動化性能の向上を図っている(例えば、Sanyは2026年5月、Epirocと油圧ブレーカーおよび地面接触工具に関するグローバル提携を締結)。また、ロボティクスおよびインテリジェント制御の協業(2026年6月のShantuiと洛石ロボットグループの提携など)は、従来の機械部品に加え、ソフトウェア、センサー、自律制御サブシステムを含むサプライチェーンへの拡大を示している。

競争環境

中国建設機械市場は、中程度から激しい競争を特徴としています。国内リーダーのSany、XCMG、Zoomlion、Shantui、LiuGongは規模の優位性を持ちますが、価格競争の中で利益率が縮小しています。各社は海外多角化を追求しており、SANYは南アフリカに工業団地を開設し、XCMGはブラジルとサウジアラビアで現地組立を行い、Zoomlionは転換社債ファイナンスを活用して輸出チャネルの構築に資金を投じています。

技術的差別化が拡大しています。Sanyは2025年上半期に低炭素コンポーネントを対象とした246件の特許出願を行いました[2]「SANYが2025年上半期の好調な業績を報告、収益性の高い成長を実現」、SANY Group、sanyglobal.com。XCMGは自律型地下採掘トラックを商業化し、Shantuiは世界初のAI駆動ブルドーザーを発表しました。国際的な既存企業であるCaterpillar、Komatsu、Volvo CE、Liebherr、Hitachiはブランドの威信を維持していますが、国内OEMが低価格で機能差を縮小するにつれてシェアを失っています。キャッシュフロー圧力が弱体企業に合併または撤退を迫る中、業界再編が予想されます。

アフターサービスの重要性がますます高まっています。国内OEMはテレマティクスプラットフォームを統合し、機器の稼働率を監視して保守ニーズを予測することで、過去のサービス品質の問題に対処しています。さらに、欧州の油圧サプライヤーを買収し、国内セルメーカーとのバッテリーパートナーシップを構築することで、電動化と自律化の将来に向けた重要なコンポーネントを確保し、長期的な競争力を維持しています。

中国建設機械産業のリーダー企業

Sany heavy industry Co. Ltd.

Zoomlion Heavy Industry Science and Technology Co., Ltd.

Shantui Construction Machinery Co., Ltd.

Xuzhou Construction Machinery Group Co., Ltd. (XCMG)

Guangxi LiuGong Machinery Co., Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

政策主導の設備更新と脱炭素化は、従来の不動産サイクルを超えた新たな余地を生み出しており、特に低排出フリート、後付け改造対応プラットフォーム、高付加価値サービスにおいて顕著である。「機械工業安定成長行動計画(2025-2026年)」は、高エネルギー消費・高汚染設備の更新を明示的に目標とし、建設機械を需要拡大の中核分野と位置付けており、電動化とコンプライアンス主導の代替需要への市場シフトと整合している。これを後押しする形で、財政部は2026年1月20日に財政・金融政策を導入し、企業当たり最大5,000万元の設備更新ローン利子補助を含む措置を発表した。これにより、更新サイクルを検討する建設業者やフリート運営者にとってコスト障壁が直接的に下がる。

もう一つの機会は、単体機械販売からインテリジェントかつコネクテッドなフリートソリューション、および輸出対応の構成への移行である。中国工程院の技術ロードマップ(2025年)は、AI、ビッグデータ、産業用IoT統合を含む、ハイエンド・インテリジェント・グリーン製造を重視しており、テレマティクス、遠隔操作、スマート建設ワークフローへのOEM投資を後押ししている。輸出チャネルもまた、より高スペックな機器とより標準化されたアフターサービス網への実質的な需要を生み出している。これは、Zoomlionが2025年決算開示で海外収益が総収益の約60%に達したと報告したこと、およびXCMGとCOSCO SHIPPING LinesのようなOEM・物流統合の取り組みに示されている。これらの兆候は、電動土工機械ライン、インテリジェントアタッチメントおよび自動化キット、そして稼働保証・部品・デジタル監視をパッケージ化したサービスモデルにおける機会を、国内インフラ建設業者と海外バイヤー双方に対して支えている。

最近の業界動向

- 2026年6月:Shantui Construction Machineryと洛石ロボットグループが戦略協力協定を締結し、インテリジェント油圧ショベル制御システム、自律掘削ロボット、インテリジェント製造生産ラインの開発を進める。この動きはShantuiのAI対応土工製品への道筋を強化するとともに、国内価格圧力下でのコスト競争力を支える生産効率の改善も目指している。

- 2025年8月:Volvo Construction Equipmentは、中国のSDLGの株式を8億3,700万米ドルで売却することに合意した。この売却は、SDLGの既設稼働台数と販売網を巡る競争地位を再構築し、SDLGが主要競合であったセグメントにおいて中国企業が販路や製品ポートフォリオを強化する余地を生み出している。

- 2024年11月:Sanyは2024年北京国際建設機械展(Bauma China 2024)にて新エネルギー・インテリジェント建設機械を発表し、電動化とより高度な機械性能を中心とした製品方向性を示した。この発表活動は、国内主要OEM各社が大手見本市を活用して顧客の採用を加速し、輸出対応の製品ポジショニングを強化していることを示している。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本市場は、中国国内で建設活動の実施、運用、維持のために販売・使用される建設機械から得られる収益として定義され、土工および現場整備作業に使用される大型機械を含む。

対象範囲外:本市場規模には、単体で販売される部品・アタッチメント、定期保守のみの収益、および建設現場を主用途としない汎用産業用ハンドリング機器は含まれない。

セグメンテーション概要

- 機械タイプ別

- 土工機械

- 油圧ショベル

- ホイールローダー

- ブルドーザー

- マテリアルハンドリング機械

- クレーン

- フォークリフト

- テレスコピックハンドラー

- 道路建設機械

- モーターグレーダー

- ローラー・コンパクター

- 舗装機械

- コンクリート機器

- コンクリートミキサー

- コンクリートポンプ

- 土工機械

- 駆動タイプ別

- 内燃機関(ディーゼル)

- ハイブリッド

- フル電動

- 販売チャネル別

- OEM直接販売

- 正規ディーラー販売

- 用途別

- 建築工事

- インフラ建設

- エネルギー・天然資源

- その他

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、中国における機械需要に影響を与える公的統計および政策動向を体系的に確認することから始めた。需要の背景を把握するため、中国国家統計局(固定資産投資および建設指標)、中国税関の貿易データ(機械品目コード別の輸出入)、および省庁レベルのインフラ・エネルギープロジェクト発表などの情報源を活用した。

価格および出荷量の前提を実態に即したものとするため、税関単価、上場企業の年次報告書および投資家向け説明資料、そして機器出力、販売動向、製品シフト(電動・ハイブリッド機械など)を論じる信頼性の高い業界団体のページやプレスリリースも確認した。技術動向については、電動化と自動化に関する裏付けとして、特許データベースおよび査読済み工学系学術誌を活用した。これらのデスクリサース源は例示的なものであり、収集、クロスチェック、確認のために追加の公開資料も使用した。

一次インタビューおよび調査

一次調査では、機械メーカー、ディーラー、レンタルフリート運営者、建設業者、およびインフラ・建築活動向けに機械を購入する大手最終ユーザーとの議論を実施した。これらのヒアリングを通じて、油圧ショベル、ローダー、クレーン、道路機械の需要動因を検証し、各省における価格設定、更新サイクル、チャネルマージンに関する前提を検証した。

中国は地域ごとの建設活動強度が異なる大規模な単一国市場であるため、沿岸部の製造拠点と内陸部の需要拠点双方からの見解を確認し、その差異を調整した上でモデルを最終化した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:34% | CXO:13% | |

| ミドルティア:48% | 機能/部門リーダー:31% | |

| 中小プレイヤー:18% | マネージャー:56% |

市場規模算定と予測

本市場規模算定は、建設・インフラ支出の動向から中国の機械需要を再構築するトップダウン手法を用い、その後、カテゴリー別の浸透率および更新ロジックを適用して活動量を機械台数に変換している。これらの需要プールを構築した後、機械種別、駆動方式、販売チャネル間の構成変化に応じて調整された平均販売価格を用いて市場価値を算出している。

結果の実用性を確保するため、機器種別ごとのサンプル出荷台数、ディーラーおよびレンタルチャネルの確認、関連機械品目コードの貿易フローに対する整合性チェックなど、選択的なボトムアップ手法による裏付けを行っている。公開されている出荷量データにギャップがある場合は、保守的なシェアベースの配分で補完し、その後インタビューを通じて検証している。

予測については、建設着工、インフラ資金供給のペース、信用状況が急速に変化しうるため、中心シナリオを軸としたシナリオ分析を用いている。追跡している主要な入力データには、固定資産投資動向、主要プロジェクトパイプラインの可視性、住宅・インフラ活動指標、機械更新サイクル、および価格・構成に影響する電動化の普及速度が含まれる。

データ検証と更新サイクル

検証は複数のチェックを通じて行われ、最終的な数値が単一のデータシリーズに依存しないようにしている。モデル化された市場価値および含意される出荷台数を、貿易動向、上場企業のコメント、レンタル利用率およびディーラー在庫の変化といった独立した指標と比較し、重大な差異があれば承認前に調査を行う。

複数段階のアナリストレビューを実施し、前提、計算式、前年比の変動が妥当であるかを再確認している。本レポートは年次で更新され、大きな政策変更、急激な需要変動、または顕著な価格変動が観測された場合には、中間更新が実施される。納品前には最終確認を行い、クライアントに最新の見解を提供する。

Mordor Intelligenceの中国建設機械市場推定値と他の公開推定値との比較

中国建設機械の公開市場規模は、企業ごとに対象となる製品範囲、対象年、およびチェーン内の収益ポイントの数え方が異なるため、大きく異なって見えることがある。差異は、構成変化時の価格の取り扱い方法や、需要が建設活動に基づいて算定されているか、主に過去の販売動向から予測されているかによっても生じる。

建設機械品目コードにおける輸出入動向、現地の建設活動指標、およびディーラー在庫のチャネルチェックを組み合わせた証拠を用いて、Mordor Intelligenceは中国における機械需要プールとの整合性を保ち、隣接するオフハイウェイカテゴリーの重複計上を避けている。公開値のばらつきは、中古機械、鉱山専用機械、またはより広範なオフハイウェイ機器が含まれるかどうか、基準年の通貨タイミングおよび更新頻度の選択にも影響されている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 56.18 B (2025) | |

| 業界パブリッシャーA | USD 26.17 B (2025) | この推定値は、より狭い価値プールと異なる2024年から2025年の基準算定経路を採用しているように見え、需要連動型モデルと比較した場合、高付加価値機械カテゴリーおよびチャネルマークアップを過小評価する可能性がある。 |

| グローバルコンサルタンシーB | USD 60.45 B (2024) | この数値は、非建設カテゴリーも含む、より広範なオフハイウェイ機器の範囲に対するものであり、鉱業・農業機器を含むことが多いため、建設機械単独よりも境界が広い。 |

表からわかるように、差異は主に、対象範囲の管理方法と、建設需要を機械価値に変換するために使用される活動指標に起因している。中国国内で販売される建設機械に限定して対象を維持し、含意される出荷量および価格を観測可能な市場指標と照合することで、最終的な市場規模は年ごとに透明性と再現性を保っている。

レポートで回答される主要な質問

2026年の中国建設機械市場の規模はどのくらいですか?

市場は2026年に596億2,000万米ドルに達し、2031年までに802億4,000万米ドルに達すると予測されています。

中国で需要をリードしている機械タイプは何ですか?

油圧ショベルが最大のシェアを占め、2025年の売上高の55.28%を占めています。

最も成長が速い駆動技術は何ですか?

フル電動駆動システムは2031年にかけてCAGR 37.85%で拡大すると予測されています。

中国OEMにとって輸出はどれほど重要ですか?

主要ブランドはすでに売上高の半分以上を海外で生み出しており、一帯一路プロジェクトを活用して生産能力を吸収しています。

デジタルレンタルプラットフォームが普及している理由は何ですか?

中小建設業者の資本障壁を低下させ、特に第2・第3層都市での遊休時間を削減するためです。

最終更新日: