建設機械アタッチメント市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

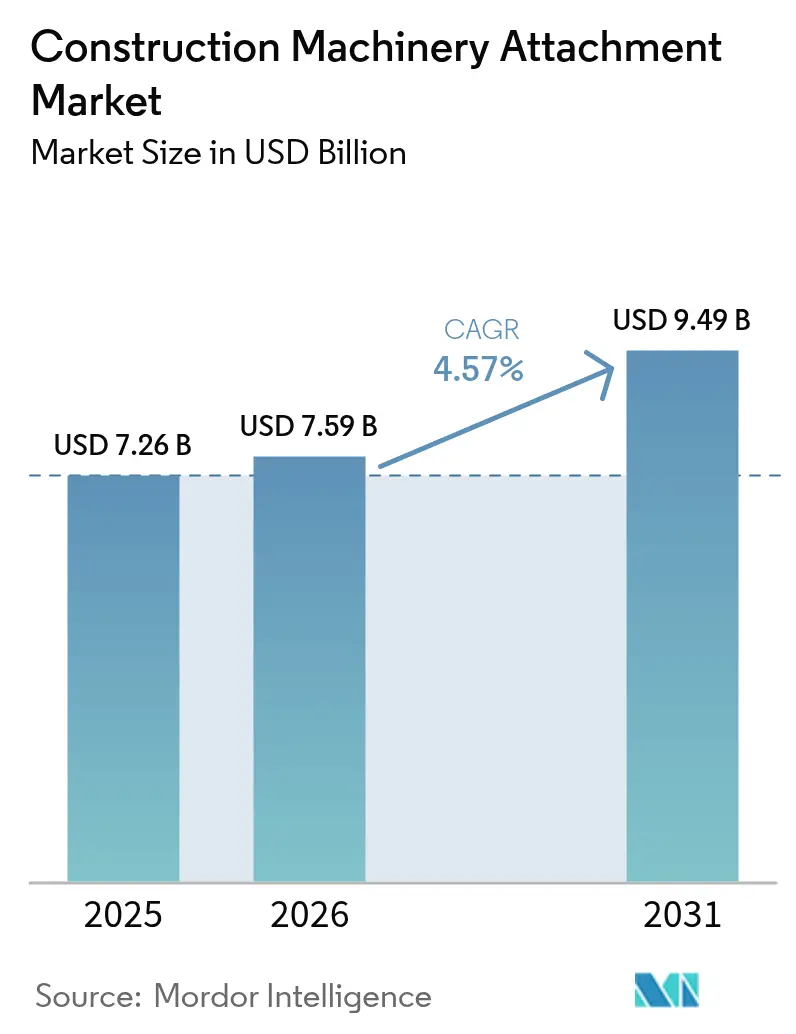

| 市場規模 (2026) | 7.59 十億米ドル |

| 市場規模 (2031) | 9.49 十億米ドル |

| 成長率 (2026 - 2031) | 4.57% CAGR |

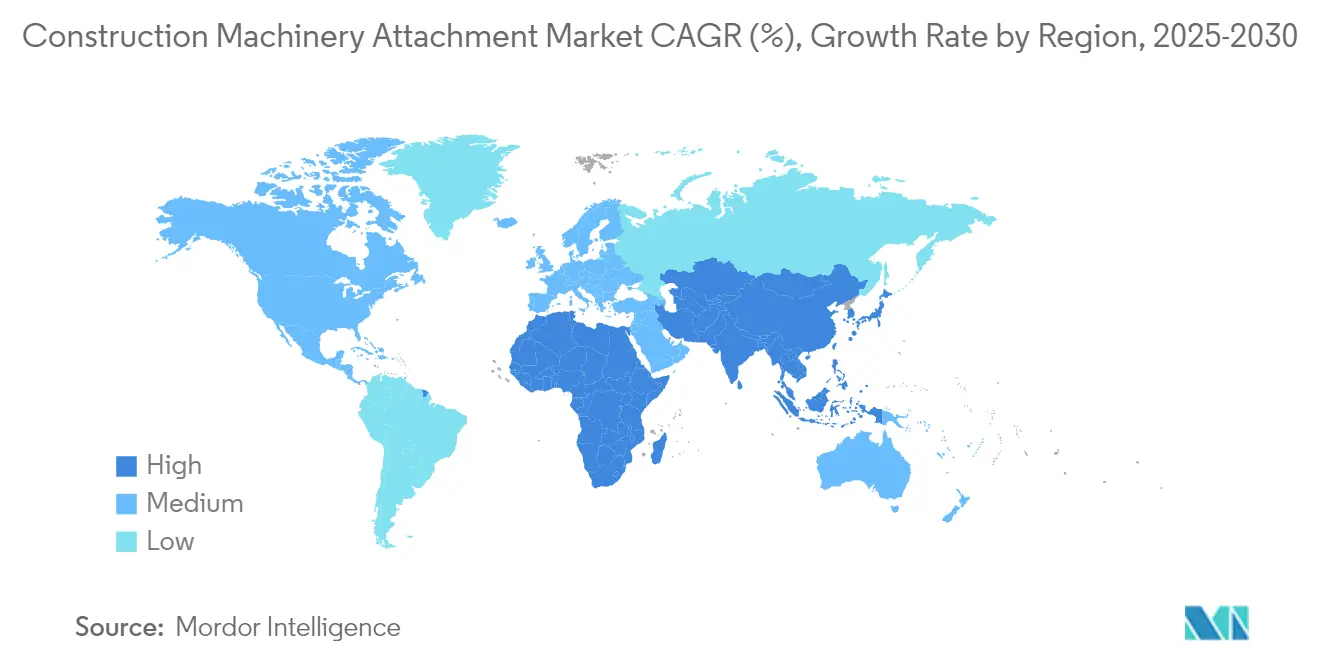

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による建設機械アタッチメント市場分析

建設機械アタッチメント市場規模は、2025年の72億6,000万ドルから2026年には75億9,000万ドルへと成長し、2031年には94億9,000万ドルに達すると予測されています。これは2026年〜2031年にかけて年平均成長率4.57%での推移を示しています。成長は、特にアジア太平洋および北米における都市化の加速と政府主導のインフラ整備によって支えられており、請負業者が掘削、解体、マテリアルハンドリング作業を迅速に切り替えられる多用途なアタッチメントへの需要を喚起しています。レンタルフリートのオペレーターは、油圧ブレーカー、バケット、グラップル、チルトローテーターなどの使用頻度の高いアタッチメントを標準化し、稼働率の向上と総保有コストの削減を図っています。一方、安全基準や排気規制の厳格化により、より効率的なクイックカプラーや自動工具制御システムへのアップグレードが促進されています。今後の機会は、電動化・ハイブリッド機械において軽量かつエネルギー効率の高いアタッチメントが単充電あたりの稼働時間を延長できる分野、そしてIoTを活用したスマートツールがフリート管理プラットフォームに生産性データをフィードバックし、予測保全やサブスクリプションベースのソフトウェアサービスによるアフターマーケット収益を生み出す分野に存在します。

レポートの主要な調査結果

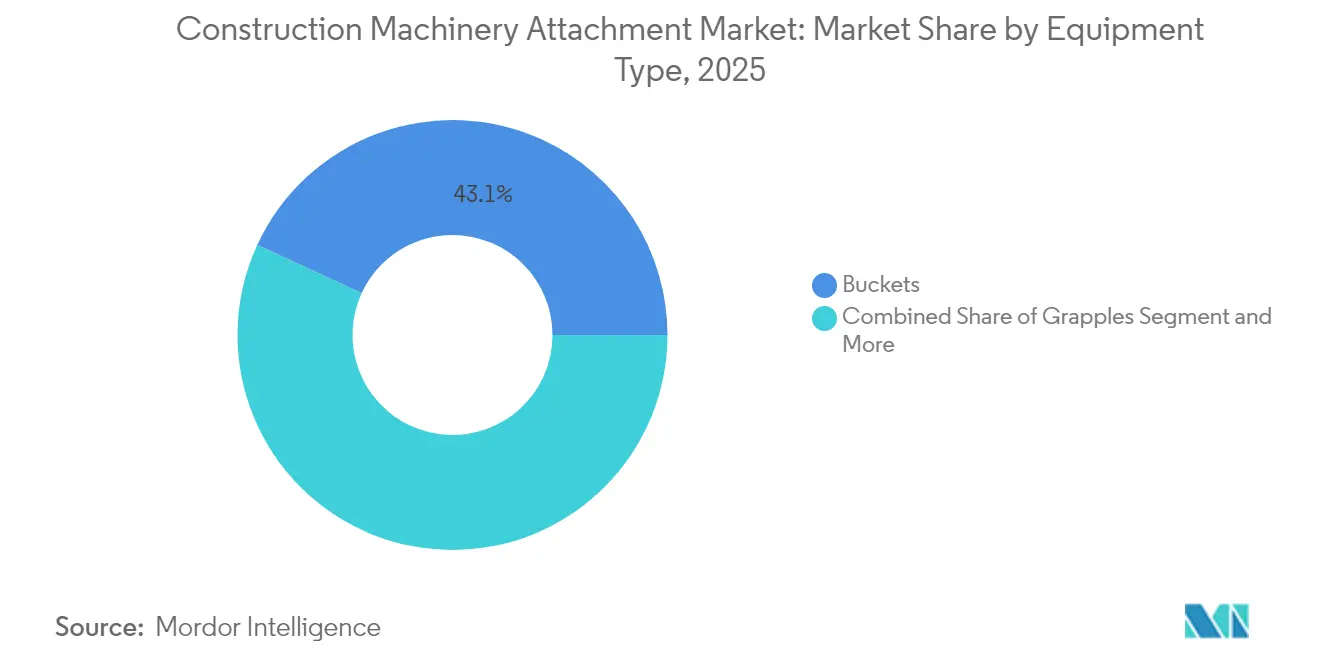

- 機器タイプ別では、バケットが2025年に43.12%の収益シェアで首位を占め、クイックカプラーは2031年にかけて年平均成長率5.05%で拡大する見込みです。

- 機器クラス別では、掘削機アタッチメントが2025年の建設機械アタッチメント市場シェアの47.20%を占め、コンパクトトラックローダーツールは2031年まで最高の年平均成長率7.01%を示すと予測されています。

- カップリングシステム別では、ピンオン方式が2025年に38.70%のシェアを維持し、チルトローテーターは同期間に年平均成長率5.63%を見込んでいます。

- 用途別では、建設活動が2025年の建設機械アタッチメント市場規模の39.60%のシェアを占め、林業は年平均成長率6.43%の見通しを示しています。

- 販売チャネル別では、アフターマーケットが2025年に61.75%のシェアを記録し、レンタル経由は2031年にかけて年平均成長率6.83%で拡大します。

- 地域別では、アジア太平洋が2025年に46.10%のシェアを維持し、年平均成長率5.18%で最も成長の速い地域ブロックであり続けています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の建設機械アタッチメント市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への(〜)%インパクト | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 新興市場のインフラブーム | +0.9% | 主にアジア太平洋、中東・アフリカへの波及 | 長期(4年以上) |

| 高効率アタッチメントの需要 | +0.8% | 北米とヨーロッパが主導するグローバル | 中期(2〜4年) |

| レンタルフリートのツール拡充 | +0.7% | 北米・ヨーロッパ、アジア太平洋へ拡大 | 短期(2年以内) |

| 電動化改修 | +0.5% | ヨーロッパおよび北米、中国での早期普及 | 中期(2〜4年) |

| スマートID BIMアタッチメント | +0.4% | グローバル、先進市場がリードを先行 | 長期(4年以上) |

| 軽量複合材設計 | +0.3% | ヨーロッパおよび北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新興市場でのインフラ支出の加速

インドの国家インフラパイプラインのようなプログラムは、過酷な現場や整備拠点へのアクセスが限られた環境に適した、堅牢でメンテナンスが容易なアタッチメントへの需要を高めています。インドの建設機械セクターは、農村道路、地下鉄プロジェクト、住宅ミッションを背景に、85億ドルから2030年までに250億ドルを目標としています。中国のOEMは、簡略化された油圧システムと現地製鉄鋼グレードを使用した費用対効果の高いツールを投入し、リードタイムと関税リスクを削減する地域生産拠点によって支援しています。こうした動きはサプライチェーンを再調整し、OEMが高成長市場への近接性を追求する中でより深いローカライゼーションの到来を示しています。

高効率アタッチメントへの需要増加

請負業者は利幅の縮小に伴いスループットと燃料節減を優先しており、高流量油圧システムと精密工具の広範な普及を促進しています。チルトローテーターはその変化を象徴しており、360°回転、再配置の削減、オペレーターの疲労軽減を実現する能力によって年平均成長率5.86%を記録しています[1]「チルトローテーター市場データ2025年」、Rototilt Group、rototilt.com。エネルギー回収型ハンマーは従来機と比べて燃料消費を最大15%削減し、統合センサーが整備ニーズを早期に検知する現場分析プラットフォームにデータを供給します。エコシステム思考により、クイックカプラー、自動制御、テレマティクスが統一されたワークフローに連携し、効率的なスケジューリングと短い工期サイクルをサポートします。

多目的ツールを必要とするレンタルフリートの拡大

レンタル会社は、あるシフトでは解体作業に、次のシフトでは仕上げ整地作業に使用できるアタッチメントを中心にフリートを再設計し、稼働率を高め、在庫の複雑さを軽減しています。2025年には、アメリカ合衆国のレンタルセクターは約828億ドルの収益を達成する見込みで、5.7%の成長を示し、多用途機器への需要の高まりを強調しています。ユニバーサルカップリングインターフェースにより、オペレーターは同一のハンマー、オーガー、またはグラップルをキャリア間で転用でき、資本予算を膨らませることなく対応可能な需要を拡大します。ベースユニットをマテリアルハンドリング、溝掘り、または精密切断向けに変換するモジュラーキットは、トレーニングとテレマティクスサポートをまとめたターンキーパッケージを提供するレンタル会社の間で普及が進んでいます。

低振動ツールを促進する電動化改修

バッテリー電動キャリアの普及が進んでおり、生産性を損なうことなくエネルギーを節約できる専用アタッチメントへの需要が高まっています。低振動ブレーカーと軽量オーガーは消費電力を削減し、バッテリーサイクルを延長し、都市の騒音規制に準拠しています。オスロの2025年ゼロエミッション工事現場義務化は早期普及の拠点となり、他の自治体への参照事例を生み出しています。メーカーは油圧回路を最適化し、鉄鋼を複合材に置き換え、防振ダンパーを統合することで、一充電あたりの使用サイクルを高めています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への(〜)%インパクト | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 熟練オペレーター不足 | −0.6% | グローバル、北米およびヨーロッパで深刻 | 短期(2年以内) |

| 特殊鋼の価格変動 | −0.5% | グローバル、製造拠点への影響が最大 | 短期(2年以内) |

| 油圧工具の高コスト | −0.4% | グローバル、価格敏感な経済圏で最も深刻 | 中期(2〜4年) |

| IoTアタッチメントのデータ懸念 | −0.2% | グローバル、ヨーロッパで規制の焦点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

熟練したアタッチメントオペレーターの不足

業界調査によると、高度な工具を支援するために2030年までに73,500人の新技術者が必要とされているが、トレーニングパイプラインは追いついていません。複雑なチルトローテーターとスマートカプラーは、油圧、電気、診断に関する知識を必要とします。ダウンタイムの最大40%がオペレーターエラーに起因しており、プロジェクトコストを増加させています。OEM主催のアカデミー、マイクロ資格プログラム、シミュレータープラットフォームがギャップを埋めようとしていますが、人材の確保は近い将来の展開計画におけるボトルネックであり続けています。

特殊鋼のサプライチェーンの変動

建設は世界の鉄鋼生産量の50%を消費しているため、製鉄所の突然の操業停止や輸出規制はすぐに合金割増料金を引き上げ、リードタイムを延ばし、変動のピーク時にアタッチメントの製造コストを10〜25%押し上げます。パンデミック期の操業停止に続く急速なプロジェクト再開は、需給バランスの崩れを深め、切削刃、チゼル、チルトローテーターハウジング用の高耐摩耗プレートを安定した価格で調達することを困難にしました。Cleveland-Cliffsなどの垂直統合生産者の在庫戦略はベンチマーク価格に影響を与え、中堅OEMが被る価格変動を増幅させます。中小メーカーは製品の発売を延期したり、重量が増して燃料消費が増加するより重いグレードに代替したりすることがあり、レンタル会社はギャップを埋めるために老朽化したツールを長期間使用し続けます。鉄鋼コストに連動する価格条項、多様化した製鉄所ネットワーク、緩衝在庫の保有がリスクを軽減するのに役立ちますが、それでも持続的な不確実性が利益率を圧迫し、納期スケジュールを不透明にしています。この変動は市場の予測年平均成長率を推定0.5パーセントポイント引き下げます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:クイックカプラーの革新にもかかわらずバケットがリード

バケットは、掘削、マテリアルハンドリング、採石場での汎用性の高さにより、2025年の建設機械アタッチメント市場の43.12%を占めました。バケット向けの建設機械アタッチメント市場規模は、インフラ更新がベースライン需要を維持する中で着実に拡大する見込みです。クイックカプラーは相対的に小さなシェアを占めているものの、フリートマネジャーがアイドルタイムを最小化する迅速な工具不要のアタッチメント交換を重視するため、年平均成長率5.05%が見込まれています。

成長パターンはモジュラー設計への転換を示しています。メーカーはLINバスセンサーとRFIDタグをますます組み込み、サイクル数とメンテナンスの必要性をリアルタイムで追跡しています。油圧ハンマーは都市部の改修・解体工事に活用され、グラップルは林業や廃棄物輸送での普及が進んでいます。オーガーは通信用溝掘りや電柱設置からの安定した受注を維持しています。特殊シャーとクラッシャーは、リサイクル義務化の強化に伴い普及が進んでいます。このセグメントの将来は、一つのカプラーが性能を損なうことなく競合するアタッチメントブランドと適合できる相互運用性基準にかかっています。

注記: 全個別セグメントのシェアはレポート購入後にご覧いただけます

機器クラス別:掘削機が支配する一方でコンパクトローダーが急成長

掘削機アタッチメントは2025年の建設機械アタッチメント市場シェアの47.20%を占め、掘削機が主要な土工プラットフォームとしての役割を反映しています。コンパクトトラックローダーツールは、各地方自治体が密集した都心部での大型機械の使用を制限する中、年平均成長率7.01%で最も速く成長しています。コンパクトローダー向けの建設機械アタッチメント市場規模は、レンタル倉庫が90馬力キャリア向けのトレンチャー、プレーナー、コールドミリングヘッドの在庫を拡充するにつれて急速に拡大する見込みです。

スキッドステアローダーツールは費用対効果の高さから中小請負業者の間で引き続き人気があり、バックホーローダーのアドオンは自治体のユーティリティ工事に活用されています。ホイールローダーのフォークと再取り扱いバケットはバルク材料の主力として使用され続けています。ミニ掘削機アタッチメントは住宅の再開発工事の恩恵を受けており、傾斜整地バケットがシェアを伸ばしています。テレハンドラープラットフォームは中二階建設と工業用ラック設置で需要が増加しています。サプライヤーは、各アタッチメントの最適設定に油圧流量を自動的に調整するクラウド連携制御システムの開発を競っています。

カップリングシステム別:チルトローテーターの革新にもかかわらずピンオンシステムが優勢

ピンオンシステムは2025年に38.70%のシェアを維持しました。請負業者は依然としてシンプルさ、低コスト、最小限のメンテナンスを評価しています。一方、チルトローテーターは、労働コストの高い市場では生産性の向上が高い価格を上回るため、年平均成長率5.63%のパスを享受しています。

スカンジナビアのサプライヤーが先駆けた自動油圧カプラーは、キャブシートからの工具交換を可能にし、接続時に流体ラインをシールすることで、漏れと汚染のリスクを軽減します。ユニバーサルクイックカプラーは、複数のOEMキャリアにわたってツーリングフリートを統一し、レンタル会社の物流を簡素化することを目指しています。ヨーロッパと北米の標準化機関は、クロスブランドの互換性を高めるためにISO準拠のクイックカプラー形状を推進しており、これにより普及の加速が期待されます。

用途別:建設がリードし林業が加速

建設は基礎的な土工、高層建設、土木工事によって2025年の需要の39.60%を吸収しました。一方、林業は気候政策が山火事燃料削減や持続可能な木材伐採への資金調達を促進する中で、最も急速な年平均成長率6.43%を示しています。林業ツール向けの建設機械アタッチメント市場規模は依然として小規模ですが、専用のチェーンソー伐倒ヘッド、ブラッシュカッター、バイオマスグラップルへの投資は拡大しています。

都市部の解体作業はコンクリートクラッシャーと防塵ブレーカーの普及を促進しています。採掘・採石業はサイドシュラウドと耐摩耗ライナーを備えた耐摩耗性バケットを必要としています。農業と造園業は、コンパクトキャリアに適した多目的ブレードとティラーを求めています。廃棄物処理グラップルとシャーは循環経済戦略と歩調を合わせて成長しています。冬季の降雪除去アタッチメントは、変動する気象パターンに対応するために冬季メンテナンスフリートを強化する自治体の調達増加を見込んでいます。

注記: 全個別セグメントのシェアはレポート購入後にご覧いただけます

販売チャネル別:レンタル成長の中でのアフターマーケットの優位性

アフターマーケット流通は2025年の世界収益の61.75%を占めました。これは、請負業者が工場でのバンドル品を注文するよりも各プロジェクトに合わせてアタッチメントをカスタマイズすることを好むためです。独立系ディーラーはブランドに依存しない在庫を確保し、再整備サービスを提供し、短い契約サイクルに合った柔軟な資金調達を提供しています。

レンタル販売は一般請負業者が資産軽量モデルを追求する中で年平均成長率6.83%まで上昇しています。現在のパッケージにはテレマティクスダッシュボード、オペレータートレーニング、現場メンテナンスが含まれており、レンタル会社が機器貸出業者ではなく生産性パートナーとして位置づけを確立するのに役立っています。OEMチャネルは引き続き新規キャリア販売に独自アタッチメントをバンドルし、統合制御アルゴリズムと延長保証マーケティングを活用しています。デジタルマーケットプレイスも台頭しており、ピアツーピアのアタッチメント共有を可能にしていますが、規制および責任問題はまだ解決途上です。

地理的分析

アジア太平洋は2025年の建設機械アタッチメント市場で46.10%のシェアを維持し、2031年にかけて年平均成長率5.18%を記録する見込みです。中国の脱炭素化ロードマップは電動キャリアの普及を加速させ、SanyやXCMGなどの国内OEMは現地の排気規制に適合した専用のハンマー、グラップル、トレンチャーを投入しています。2024年度には、政府のインフラ主導の取り組みに支えられ、インドの建設機械販売は26%急増し、合計135,650台に達しました。東南アジア諸国は一帯一路への投資を有料道路や港湾に振り向け、浚渫バケットと長尺解体アタッチメントへの需要を高めています。

北米は第2位の地域であり続け、橋梁修復、鉄道アップグレード、水道システムの改修を促進する5,500億ドルのインフラ投資・雇用法のパイプラインに支えられています。2024年のキャリア販売の落ち込みにもかかわらず、アタッチメント需要は現場稼働率を高める高付加価値ツールへとシフトしています。カナダではチルトローテーターの普及が進んでおり、労働力不足により請負業者はオペレーターの時間を節約する技術に注力しています。電動対応アタッチメントは、州の政策が排気規制を強化するカリフォルニア州とニューヨーク州で早期に普及が進んでいます。

ヨーロッパは密集した都市規制に触発され、低騒音・低振動システムを優先しています。Volvoが2030年までに全電動軽量機械ポートフォリオを目標とする中、メーカーは全電動コンパクト掘削機向けにアタッチメントを改良しています。ドイツは歴史的建築物の改修向けに精密ジョイスティック制御カプラーを先導しています。イギリスとフランスはエネルギー効率の高い建物改修への補助金を投入し、手腕振動低減型ブレーカーと防塵シャーへの需要を促進しています。東欧市場は手頃な価格を重視し、高速道路の拡張工事を進める中で予算を最大限に活用するために整備済みアタッチメントや地元の再整備工場を好んでいます。

規制環境

安全性、カプラーの結合完全性、機器の文書化に関する規則は、アタッチメント、特にクイックカプラーや動力工具を中心に厳格化が進んでいる。2025年2月、ISOはISO 13031:2016/Amd 1:2025を公表し、ショベルおよびバックホーローダーにおけるクイックカプラーの結合確認のための自動ロックや視覚・音響信号などの要件を追加した。これにより、OEMおよびアフターマーケット製品全体で誤脱防止設計と検証手法が強化される。米国では、建設機械に関するOSHA要件は、アタッチメント操作におけるメーカー手順および荷重・容量に関する文書への準拠を重視している。OEMの文書が存在しない場合、雇用者はエンジニア認定手順を必要とすることがあり、混成フリートにおける追跡可能な仕様書とラベリングの重要性が高まっている。

欧州では、機械規則(EU)2023/1230が、製品設計文書、サイバーセキュリティ規定、適合性評価計画を左右する主要な規制要因となっている。2026年5月付の統合版は、機械指令2006/42/ECの段階的廃止を確認しており、2027年1月20日から機械の市場アクセスに関する完全義務化が適用される。AIベースの安全機能を備えたアタッチメントは、届出機関を通じた第三者適合性評価の対象となる可能性があり、これにより2026年にかけて技術文書の準備状況およびサプライヤーの追跡可能性に対する要求水準が高まる。メーカーおよび流通業者は、施行期限を前に、製品文書、リスク評価、インターフェース安全対策の整合を進めている。

バリューチェーン分析

バリューチェーンは、高強度鋼および耐摩耗部品(刃先、ハウジング、チゼルツール)、油圧部品(モーター、ポンプ、バルブ、シール)、そしてツール認識や状態監視に用いられるセンサー・電子部品の比重増加にまで及ぶ。アタッチメントOEMおよび専門加工業者は、切断、溶接、熱処理、機械加工、表面仕上げを担い、その後油圧サブアセンブリを統合し、高度なツールについては自動ツール制御およびテレマティクス接続用の電子制御モジュールを組み込む。製造工程における自動化の存在感は加工段階で高まっており、例えばMartin GmbH(Huppenkothen傘下)は2024年7月、ショベルアタッチメントのバリ取りおよびショットブラスト工程にTeqram EasyGrinder自動化を導入し、再現性のある品質とスループットの向上、および現場安全性の改善を図った。

下流では、流通はOEMチャネル(新規機械にバンドルされ、統合制御ロジックによって支えられる)、独立系ディーラー・リビルダー(アフターマーケット主導の販売構成を反映した主要な経路)、そして高頻度使用ツールを標準化し保守の迅速な対応を求めるレンタルフリートに分かれる。相互運用性の標準は設計とチャネル戦略の双方に影響を与えており、ISO 24410はスキッドステア用クイックカプラーの互換性を支え、ショベル用のOpen-S油圧インターフェース標準は、ブランドを超えたカプラー、チルトローテーター、ツールの混在使用を推進している。Association of Equipment Manufacturers(AEM)などの業界団体は、そのCompact Equipment and Attachments Committeeや Powered Attachment Leadership Groupといった組織を通じ、安全ガイダンス、標準化に関する対話、コンプライアンス整合にわたる調整を提供しており、これがサプライヤーの適格性評価や製品ロードマップに影響を及ぼしている。

競争環境

建設機械アタッチメント市場は中程度の集中度を示しており、Caterpillar、Komatsu、VolvoがRototilt、Kinshofer、Okadaなどの専門メーカーと市場を共有しています。中国の新興企業はコスト競争力のある価格設定と密なディーラーネットワークを活用して新興市場の受注を獲得しています。競争の核心は、単体の鉄鋼製品から、予測保全アラートを提供するハードウェア、センサーアレイ、クラウドポータルを組み合わせた統合ソリューションへと移行しています。

主要OEMは付加価値サービスをバンドルしています。CaterpillarのPL161トラッカーはアタッチメントにBluetoothタグを組み込み、フリートマネジャーがプロジェクト現場全体で位置情報、稼働時間、盗難イベントを追跡できるようにしています[3]「PL161アタッチメントトラッカー製品シート」、Caterpillar Inc.、cat.com 。Komatsuはスマートコンストラクションダッシュボードに投資し、3次元工事現場モデルにリアルタイムのアタッチメントメトリクスを重ね合わせてサイクル効率を最適化しています。Volvoはステールリストとシンメトリッククイックカプラー規格でパートナーシップを結び、アタッチメントの互換性を拡大しています。

ニッチなイノベーターは、電動ミニ掘削機に適した複合材製切削ヘッドや低流量油圧ルーターの分野でギャップをつかんでいます。大手レンタル会社は再整備センターを垂直統合し、アタッチメントのライフサイクルを延長し、価格設定アルゴリズム向けのデータを収集しています。M&Aの勢いは続いており、ヨーロッパの専門メーカーMantovanibenneはインフラ資金を活用するために北米での戦略的提携を模索し、米国のプライベートエクイティファームは中堅市場のロールアップを目的としてアジアのグラップルメーカーに注目しています。

建設機械アタッチメント業界のリーダー企業

Caterpillar Inc.

Komatsu Ltd.

Hitachi Construction Machinery

Volvo Construction Equipment

Case Construction Equipment

- *免責事項:主要選手の並び順不同

市場機会と将来展望

電動化および低排出ガス施工現場要件は、アタッチメント製品群を、省エネかつ低振動のツール、そしてアイドル時間や操作ミスを減らすよりスマートな結合・ツール制御システムへと押し進めている。オスロの2025年ゼロエミッション施工現場要件などの自治体による義務化は、バッテリー電動キャリアの導入に関する具体的な参照点を提供し、軽量オーガー、低振動ブレーカー、そして電力消費削減と厳しい騒音制約に対応したアタッチメントへの需要シグナルを強めている。市場には、ソフトウェア対応アタッチメントの分野にも空白領域があり、センサー搭載ツールやクイックカプラーが利用状況・保守データをフリート管理システムに送信することで、予防保守契約、部品計画、サブスクリプション型ワークフローを支えることができ、これはアフターマーケット主導の販売構成を考慮すると特に重要である。

第二の機会領域は、OEMおよびアフターマーケット双方のアタッチメントに対するリードタイムと供給可能性を改善するための、生産および部品流通の現地化である。特に高成長地域や耐摩耗部品の消費量が多い用途において意義が大きい。2026年には複数の大規模キャリアOEMの投資がこの方向性を裏付けている。John Deereはノースカロライナ州カーナーズビルの新設ショベル工場に7,000万米ドル、インディアナ州ヒーブロンの部品配送センターへの投資を発表し、Komatsuはアリゾナ州メサに8,000万米ドル規模の鉱山向け販売・サービス施設を発表するとともに、Edmonton拠点を135,000平方フィートの部品配送センターへ拡張することを発表した。2026年7月、SANYはブラジルのカンピーナスにある新設35万平方メートルの工場での操業を開始し、LiuGong Indiaは27億2,000万ルピーの投資を経て拡張されたPithampur施設を開所し、年間生産能力を3,250台から7,500台に引き上げた。これらの地域拠点は、通常、設置台数の増加および互換性のあるアタッチメントキット、リビルドサービス、耐摩耗部品の現地供給の改善につながり、アタッチメント普及を支えるチャネル経済性を強化する。

最近の業界動向

- 2026年4月:Caterpillarは、CONEXPO-CON/AGG 2026において、新世代のGSVオレンジピールグラップル、SDサムバケット、S/HC-S対応バケットを発表し、資材ハンドリングおよび掘削アタッチメントの製品ラインを拡充した。この発売は、新しい機械プラットフォームおよびより高いデューティサイクル用途に適合した専用ツールを求める請負業者およびレンタルフリートを対象としている。

- 2026年3月:Caterpillarは、次世代機械向けに6種類の新アタッチメントを発表した。これには重荷重多用途バケット、回収用ウインチ、リッパー/スカリファイア、TRSグレーディングビーム、Bite-Limiterマルチャー、およびピン式チルトディッチクリーニングバケットが含まれる。一度のリリースでカタログを拡充することは、フリート全体でのアタッチメント選定の標準化を助けるとともに、OEMおよびディーラーチャネルを通じたクロスセルの機会を増やす。

- 2024年9月:Yanmarは、造園および軽建設作業を対象とした新しいコンパクトトラックローダー用アタッチメントシリーズを発売した。このリリースは、頻繁な作業変更と高い利用率を求めるレンタル拠点や小規模請負業者向けの、コンパクトキャリア用ツールエコシステムに深みを加えるものである。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本市場は、一般的な施工現場の使用事例において基礎機械の能力を向上させるために販売またはレンタルされる建設機械用アタッチメントから生じる収益を対象とする。

範囲の除外事項:単独の建設機械、アタッチメントに特化しない一般的な交換部品、および純粋なサービスのみの収益は、本サイジングの対象から除外される。

セグメンテーション概要

- 機器タイプ別

- バケット

- グラップル

- 油圧ハンマー

- オーガー

- クイックカプラー

- リッパー

- クラッシャー

- シャー

- マルチャー

- その他

- 機器クラス別

- 掘削機アタッチメント

- スキッドステアローダーアタッチメント

- コンパクトトラックローダーアタッチメント

- バックホーローダーアタッチメント

- ホイールローダーアタッチメント

- ミニ掘削機アタッチメント

- テレハンドラーアタッチメント

- その他

- カップリングシステム別

- ピンオン

- 専用クイックカプラー

- ユニバーサルクイックカプラー

- チルトローテーター

- 自動油圧カプラー

- 用途別

- 建設

- 解体・廃止

- 採掘・採石

- 林業

- 農業・造園

- 廃棄物・リサイクル

- 除雪・道路維持

- その他

- 販売チャネル別

- OEM

- アフターマーケット

- レンタル

- 地域別

- 北米

- アメリカ合衆国

- カナダ

- 北米その他

- 南米

- ブラジル

- 南米その他

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- ロシア

- ヨーロッパその他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- アジア太平洋その他

- 中東・アフリカ

- トルコ

- 南アフリカ

- 中東・アフリカその他

- 北米

データソース、市場サイジング、検証

デスクリサーチ

デスクワークは、各主要地域における建設活動および機械利用状況にアタッチメント需要プールを結び付けることから始まる。米国census局、Eurostat、各国統計局などの公的データセットは、建設出力や許認可などの実態にモデルを紐付けるのに役立ち、世界銀行などの機関によるプロジェクトパイプライン指標も活用される。

主要なアタッチメント分類について、UN Comtrade、税関発表、港湾や貿易速報などの入手可能な情報源を用いて貿易フローと価格シグナルも調査する。安全性および機器使用に関する規格、技術的定義については、ISOやOSHAの公表資料を通じて確認し、その後、企業の年次報告書、投資家向け説明資料、信頼性の高い業界メディアと照合する。特許データベースは、アタッチメントのイノベーションの強度と採用の方向性を把握するために用いられ、企業財務およびニュースの有料サブスクリプションは、収益の内訳やチャネルの動向を検証するために選択的に使用される。これらの例は網羅的なものではなく、入力の収集、検証、明確化のために他にも多数の公的情報源が参照された。

一次インタビューおよび調査

一次調査は、アタッチメントの更新周期、OEMとアフターマーケットの比率、地域別のレンタル普及率など、通常最大のサイジングギャップを生む机上の前提を検証するために用いられた。建設業界およびその周辺の現場用途にわたるメーカー、ディストリビューター、レンタル関連の関係者、エンドユーザーの混成グループと対話し、最初のラウンドの入力に大きな差異が見られた領域については再確認を行った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:32% | 経営幹部(CXO):15% | アジア太平洋(APAC):50% |

| ミドルティア:51% | 機能/部門リーダー:31% | 欧州・中東・アフリカ(EMEA):30% |

| 中小規模企業:17% | マネージャー:54% | 南北アメリカ:20% |

市場サイジングと予測

当社のサイジングモデルは、まずトップダウンによる需要再構築から始まり、対象となる建設機械の設置台数と年間稼働強度を用いて、地域別のアタッチメント消費量および更新需要を推定する。需要プールが形成された後、チャネル調査によって検証された一般的なアタッチメント分類構成および平均販売価格帯を用いて、価値へと変換される。

出力の現実性を確保するため、次に選択的なボトムアップ近似によって裏付けを行う。例えば、サンプル抽出したアタッチメントサプライヤーの収益内訳、ディストリビューターの取扱量チェック、バケットやカプラーなど大量取引品目に関する平均販売価格×台数の範囲などである。データが乏しい領域では、代替比率を用いてギャップを処理する。例えば機器クラス別のアタッチメント対機械比率などであり、専門家からのフィードバックが観測された利用状況と整合した後にのみ調整を行う。

予測については、アタッチメント需要が建設サイクル、レンタルフリートの成長、更新タイミングに連動して変動し、必ずしも滑らかな曲線を描かないため、シナリオ分析が用いられる。この市場において通常重要となる入力には、建設支出の傾向、インフラパイプラインの可視性、機械保有台数の増加、レンタルフリートの追加、(より速い切り替えを実現する)結合システムの採用、および鋼材・部品コストに連動した価格変動が含まれる。前提条件は、予測経路が2026年から2031年にかけて想定されるペースおよび現場で聴取した実感と整合するまで調整される。

データ検証と更新サイクル

検証は段階的な確認によって行われ、まず地域別合計を機械保有台数の動向、建設活動指標、既知のチャネル構成といった独立したシグナルと比較する。外れ値は再度検討され、地域構成や価格設定によって説明できない差異がある場合には、アナリストが情報源に再度連絡し、一時的な要因が過大評価されていないかを確認する。

承認前には、別途のレビューパスにより、計算の整合性、単位の一貫性、そして記述内容がモデルの挙動と一致しているかを確認する。本レポートは年次で更新され、入力コストの急激な変化や建設需要の大きな変動など、重要な事象が発生した場合には、その都度中間更新が行われる。提供直前には、最終的な最新性確認を行い、クライアントが入手可能な最新の見解を受け取れるようにしている。

他の公開推計値と比較したMordor Intelligenceの建設機械アタッチメント市場規模

異なる発行元は、同一の収益フローを対象としていないため、しばしば異なる市場規模を示す。また、レンタル、アフターマーケット、業界横断的用途の扱いも発行元によって異なる。同じ年が引用されている場合でも、通貨換算のタイミング、価格に関する前提、機械保有台数の推定方法によって、最終的な数値が変動することがある。

サービスのみの保守および一般的な作業場の人件費は、Mordor Intelligenceの対象範囲外であり、これにより、機械の使用および更新サイクルに紐付け可能なアタッチメント製品およびレンタル収益に焦点を当てた数値を維持することができる。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 7.59 B (2026) | |

| 業界誌A | USD 6.08 B (2024) | より早い基準年を用いており、チャネル検証が限定的な新規販売のみを組み合わせている場合が多く、これにより、レンタルフリートの成長や更新サイクルの高速化による後年の上振れを過小評価する可能性がある。 |

| 業界ポータルB | USD 15.10 B (2025) | より広範な機器・アタッチメント関連分野や広い用途範囲を1つの数値にまとめる傾向があり、機械保有台数や結合システムの採用率との厳密な照合を行わずに積極的な平均販売価格の上昇を適用している可能性がある。 |

数値のばらつきは、主に何が計上されているか、そして価格設定とタイミングの扱い方によって説明される。需要プールが機械保有台数、利用状況、現実的な更新行動に基づいて定められている場合、結果として得られる市場規模は、年ごとに検証・再現しやすい状態が保たれる。

レポートで回答される主要な質問

建設機械アタッチメント市場の現在の規模はどのくらいですか?

市場は2026年に75億9,000万ドルと評価されており、2031年までに94億9,000万ドルに達する見込みです。

どの地域が建設機械アタッチメントの世界需要をリードしていますか?

アジア太平洋は2025年の収益の46.10%を占め、2031年にかけて年平均成長率5.18%で成長する見込みです。

どの機器タイプが最大のシェアを占めていますか?

バケットは2025年の収益の43.12%を占め、掘削とマテリアルハンドリングにおける汎用的な役割を反映しています。

なぜレンタルチャネルは直接購入よりも速く成長しているのですか?

請負業者は資産軽量戦略を好み、フリートが多目的クイックスワップツールを採用する中でレンタル収益が年平均成長率6.83%まで押し上げられています。

最終更新日: