カナダ建設機械市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

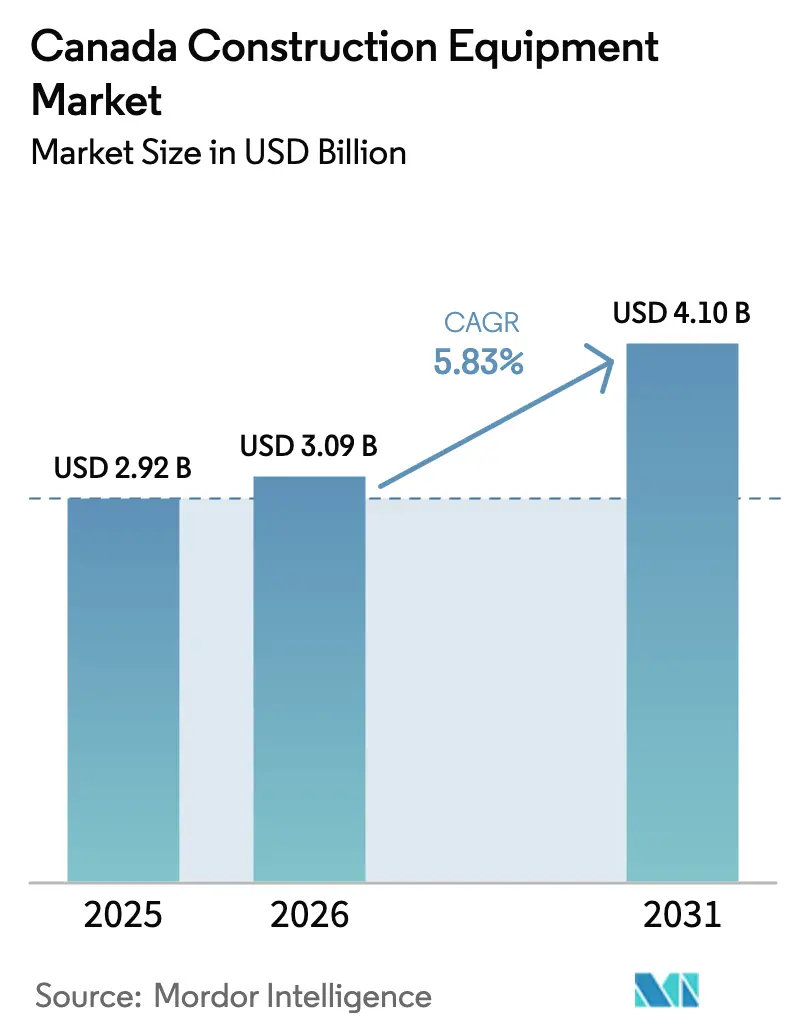

| 基準年の市場規模 (2025) | 2.92 十億米ドル |

| 市場規模 (2026) | 3.09 十億米ドル |

| 市場規模 (2031) | 4.1 十億米ドル |

| 成長率 (2026 - 2031) | 5.83% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダ建設機械市場分析

カナダ建設機械市場規模は2025年にUSD 29億2,000万と評価され、2026年のUSD 30億9,000万から2031年にはUSD 41億へと成長し、予測期間(2026年~2031年)においてCAGR 5.83%で拡大する見込みです。強固な連邦インフラ予算配分、住宅着工件数の回復、および重要鉱物プロジェクトが近中期の拡大を支え、電動化インセンティブが都市部フリートに対する長期的な成長層を加えています[1]「重要鉱物戦略」、天然資源カナダ、カナダ政府、nrcan.gc.ca。全州の建設業者が、輸送回廊、防衛基地、LNG施設、データセンター建設という同期されたパイプラインから恩恵を受け、機械稼働率を総体的に向上させています。ディーラーネットワークでは、都市密集化政策による空間・排出規制の強化を背景に、コンパクト掘削機および電動スキッドステアローダーへの引き合いが増加しています。また同時に、レンタル普及率が過去最高水準に達しており、OEMはカナダ建設機械市場におけるシェア維持に向けて、製品ローンチと柔軟な金融スキームをセットで提供することを余儀なくされています。

主要レポートの要点

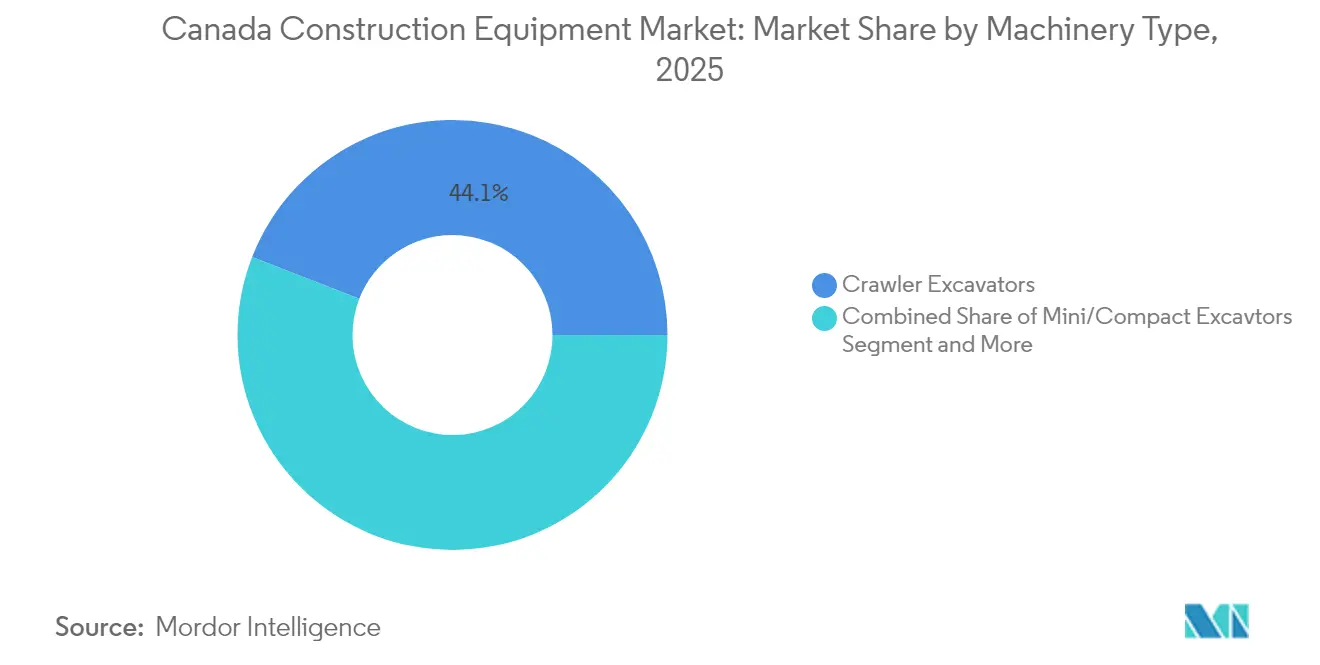

- 機械タイプ別では、クローラー式掘削機が2025年のカナダ建設機械市場シェアの44.10%を占め首位となり、ミニ・コンパクト掘削機は2031年にかけてCAGR 6.62%で成長しています。

- 推進方式別では、内燃機関ユニットが2025年のカナダ建設機械市場規模の95.05%を占め、電動・ハイブリッドシステムは2031年にかけて最高の12.85% CAGRを記録しています。

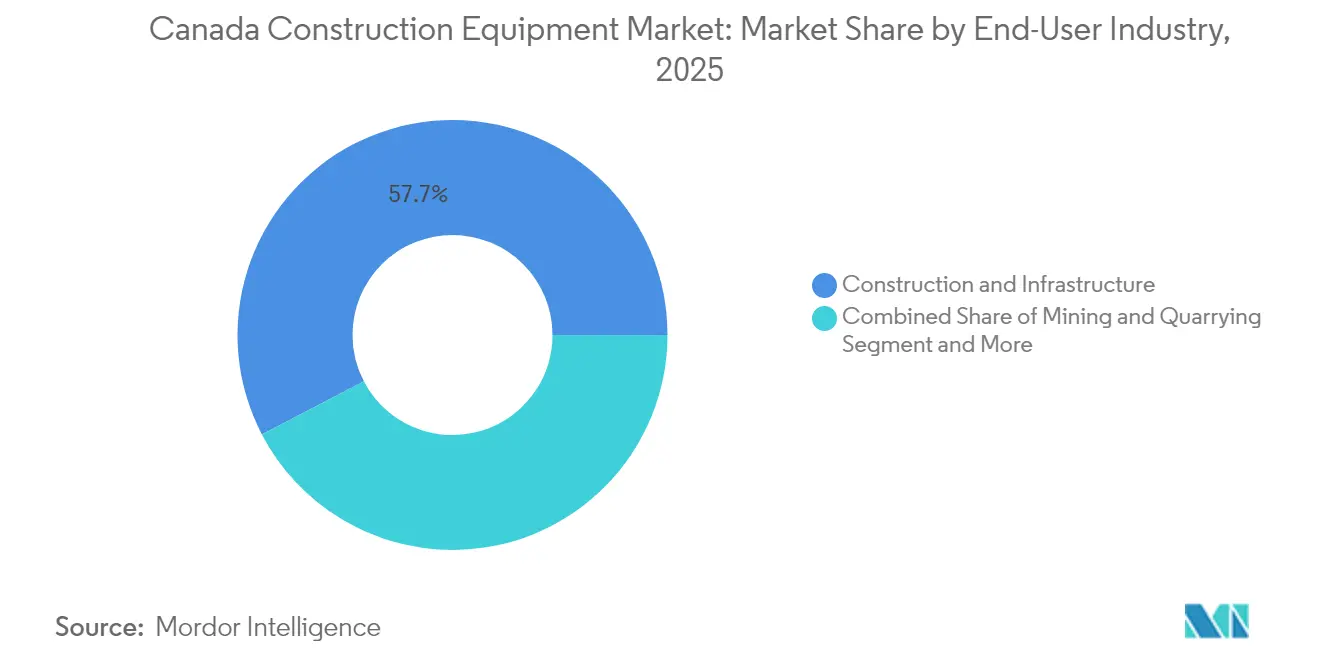

- エンドユーザー産業別では、建設・インフラが2025年の収益シェアの57.65%を獲得し、公益・エネルギーは2031年にかけてCAGR 6.55%で拡大すると予測されています。

- 用途別では、掘削・土工が2025年のカナダ建設機械市場規模の53.95%を占め、マテリアルハンドリングはCAGR 5.98%で2031年にかけて拡大しています。

- 地域別では、オンタリオ州が2025年に36.30%のシェアを維持し、ブリティッシュコロンビア州が2026年~2031年にかけて最速のCAGR 5.85%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カナダ建設機械市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| インフラ支出の急増 | +1.8% | オンタリオ州、ケベック州、ブリティッシュコロンビア州 | 長期(4年以上) |

| 住宅着工件数の回復 | +1.2% | トロント、バンクーバー、モントリオール | 中期(2~4年) |

| 重要鉱物設備投資(CAPEX) | +0.9% | 北部オンタリオ州、ケベック州、ブリティッシュコロンビア州 | 長期(4年以上) |

| ゼロエミッション機械インセンティブ | +0.7% | 全国、ブリティッシュコロンビア州・ケベック州が主導 | 中期(2~4年) |

| データセンター土工需要 | +0.4% | オンタリオ州、ケベック州、アルバータ州 | 短期(2年以下) |

| 3Dコンクリートプリンティングの普及 | +0.2% | 遠隔北部地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

連邦・州インフラ支出の急増

カナダは連邦・州の協調した取り組みを通じて、インフラ開発への長期的なコミットメントを行っており、道路・橋梁・水道プロジェクトにおいて複数年にわたるバックログが顕在化しています[2]インフラカナダ、「2024年予算ハイライト」、カナダ政府、canada.ca。オンタリオ州による交通および広帯域通信への多大な投資が、建設機械の堅調な需要を喚起しています。この急増は、掘削機、グレーダー、コンパクターを含む機械の大規模受注に顕著に表れています。さらに、特に遠隔基地における国防アップグレードが、大型土工フリートを必要としています。気候変動への強靭性への重点が高まるにつれ、プロジェクトの範囲は洪水対策や永久凍土安定化にまで拡大しており、特殊アタッチメントへの需要が高まっています。同時に、農村部の接続性向上が民間建設を促進し、カナダ建設機械市場における機械の交代需要を増幅させています。

住宅着工件数の回復と都市密集化

2024年、カナダでは人口1万人以上の都市部における住宅着工件数が2%増加し、2023年の223,513戸から227,697戸へと増加しました[3]カナダ住宅金融公社、「着工・完工調査2024年」、CMHC、cmhc-schl.gc.ca。トロント、バンクーバー、モントリオールでは一戸建て地区を高密度開発向けに用途変更しており、狭小な都心の敷地での作業に対応したミニ掘削機および低騒音電動スキッドステアへの需要が高まっています。CAD 40億の連邦住宅促進基金が複数年にわたる見通しを保証する一方、モジュール工法の台頭が精密揚重とテレハンドラーフリートへの活動シフトをもたらしています。こうした動向は、通常は稼働停止となる冬期においても都市部の機械稼働率を維持し、カナダ建設機械市場における販売パイプラインを強化しています。

重要鉱物採掘設備投資(CAPEX)

カナダによる重要鉱物の特定は、特にリング・オブ・ファイアおよびアビティビベルトなどの資源豊富な地域における探査・処理への多大な投資への道を開いてきました。これらの大規模プロジェクトは、過酷な条件下での作業に適した耐久性の高い建設機械を必要としています。こうした機械需要は採掘現場に留まらず、運搬道路や送電線などの不可欠なインフラにも及びます。遠隔地でのダウンタイムを最小化するため、建設業者はテレマティクスを統合した大容量機械を選好しています。このトレンドは、カナダの建設市場における高付加価値機械への持続的な需要を裏付けています。

遠隔コミュニティにおける3Dコンクリートプリンティングの普及

カナダの遠隔コミュニティでは、3Dコンクリートプリンティングの採用が進んでいます。シクシカ・ネーション向けのものを含む初期パイロットプロジェクトは、工期短縮と材料廃棄物削減という利点を示しています。これらの技術革新には、精密な敷地準備が不可欠です。その結果、ユーコンやヌナブトなどの地域における今後のプロジェクトでは、レーザーガイドブレードを装備したコンパクトトラックローダーが採用されています。さらに、連邦政府による和解推進の取り組みがこれらのパイロットプロジェクトを支援しており、自動建築技術向けに設計された特殊建設機械への高まる需要を裏付けています。

制約要因影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| レンタル事業の拡大 | -1.1% | 主要都市圏 | 短期(2年以下) |

| 高金利 | -0.8% | 全国の中小企業 | 中期(2~4年) |

| 遠隔地の充電インフラの不足 | -0.5% | 北部・農村地帯 | 中期(2~4年) |

| EV対応技術者の不足 | -0.3% | 主要都市圏外 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

機械レンタル事業の急速な拡大

パンデミック後、建設業者はより大きな財務的柔軟性を求めてレンタル機械を活用する傾向を強めています。これに対応して、主要レンタル企業はフリートのアップグレードへの投資を積極的に行い、現場マネージャーが所有負担なく最新鋭機械を利用できる環境を整えています。こうした市場変化は、メーカーが販売戦略を再調整することを促しており、多くの企業がカナダ建設機械市場の変化する潮流を乗り切るため、数量維持に向けた下取りプログラムを導入しています。

遠隔現場における充電インフラの不足

カナダは重機の電動化を推進していますが、インフラ上の課題により障壁に直面しています。全国的な充電能力の構築には多大な投資が必要です。遠隔採掘地域では高圧電力へのアクセスが欠如しているため、仮設電力ソリューションのコストが膨らんでいます。こうした経済的負担により、電動掘削機やローダーの魅力が低下しています。その結果、全国的な電動化推進にもかかわらず、これら遠隔地ではディーゼル動力機械が依然として主流の選択肢であり続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機械タイプ別:掘削機がインフラ推進力の中核

クローラー式掘削機は2025年の収益の44.10%を創出し、カナダ建設機械市場における主力カテゴリーとしての地位を確固たるものにしています。大型クローラーユニットは重要鉱物・LNG現場に多数配置されており、ミニ掘削機は都市中心部の密集化工事において普及しています。ブリティッシュコロンビア大学で検証中のAI搭載プロトタイプは、サイクルタイムの改善と予知保全により、オペレーター不足の緩和をもたらす可能性があります。アタッチメントは引き続き多様化しており、建設業者が掘削からグレーディングへ数分以内で切り替えることを可能にし、年間を通じた稼働率を向上させています。

ミニ・コンパクト掘削機は、トロント、バンクーバー、モントリオールの空地開発プログラムが機動性が高く低騒音のユニットを優先する中、最高の6.62% CAGRを達成しています。ローダーおよびバックホーは平原州における農業部門との相互利用から恩恵を受け、クレーンは高層コンドミニアム建設の活況において引き続き需要が高くなっています。モーターグレーダーは州道のアップグレードにより安定した需要を見込み、締固め機械は新たな密度検証基準により前進しています。したがって機械構成は、大規模プロジェクトの大型土工フリートと都市中心部のコンパクトフリートのバランスをとることで、カナダ建設機械市場の出荷台数を安定させています。

推進方式別:ディーゼル優位の中で電動化が進展

カナダ建設機械市場において、内燃機関機械が2025年出荷台数の95.05%を依然として占めています。ディーゼルのトルクと給油の利便性は、24時間稼働の採掘や道路工事において依然として不可欠です。しかし、電動・ハイブリッドユニットはCAGR 12.85%で拡大しており、スタック型インセンティブの対象となるバックホーやスキッドステアモデルが先導しています。CASEの580EVバックホーはその旗艦機種として、自治体試験において60%の運用コスト削減を達成しながらダブルシフト稼働を記録しています。

HVO(水素化植物油)や水素などの代替燃料は、グリッド接続充電が現実的でない北部現場でテストされています。環境・気候変動カナダのクリーン燃料規則がフリートを低炭素代替品へと後押しし、OEMは複数のバイオ燃料に対応する内燃機関を開発しています。サービスとしての充電(Charging-as-a-Service)契約がバンクーバーおよびモントリオールで登場しており、ポータブル充電器と機械レンタルをバンドルした、カナダ建設機械市場における新興サービス形態となっています。

エンドユーザー産業別:公益・エネルギーがクリーンエネルギー建設を牽引

建設・インフラは2025年において57.65%の優位的シェアを維持し、複数州にわたる大規模資本投資プログラムに支えられています。公益・エネルギーは電力網近代化補助金およびハイパースケールデータセンターへの電力供給に後押しされ、CAGR 6.55%で最も急成長するセグメントとなっています。アルバータ州の風力発電再稼働からサスカチュワン州の太陽光発電所に至る再生可能エネルギー設備には、特殊揚重機器とトレンチャーが必要とされています。採掘はクローラー式掘削機への安定した需要を確保しており、林業・農業は多目的ローダーのリースによって季節性を平準化し、カナダ建設機械市場の回復力を支えています。

採掘、インフラ、テクノロジーセクターにわたる多角化が収益変動を緩衝しています。規制の枠組みも異なり、公益事業者は脱炭素化目標の達成が求められ電動機械の採用を加速させる一方、採掘業は充電ソリューションが成熟するまで高稼働率ディーゼルフリートを優先しています。OEMはそのため、カナダ建設機械市場を機動的に維持するべく、エンドユーザーのエネルギープロファイルに合わせた製品ロードマップを策定しています。

用途別:マテリアルハンドリングが倉庫自動化の波に乗る

掘削・土工はカナダ建設機械市場規模における2025年需要の53.95%を占めています。しかしマテリアルハンドリングは、eコマースの拡大がテレハンドラーや高揚程ローダーを必要とする自動フルフィルメントセンターを後押しし、CAGR 5.98%を記録しています。データセンタープロジェクトも、プレファブ壁面およびHVACモジュールの精密揚重需要を押し上げています。道路建設は州道の再舗装を通じてシェアを維持し、解体・リサイクルは都市再開発により増加し、クラッシャーとシャーをフリート構成に加えています。

トロントおよびモントリオールの地下鉄延伸工事のトンネリングでは、ガイダンスシステムを装備したマイクロトンネルボーリングマシンやコンパクト掘削機が活用されています。除雪および造園は特に北部地域において閑散期収益をもたらし、自治体予算がローダーやグレーダーの安定した稼働を保証しています。このように用途の広がりが機械の汎用性を高めており、OEMはカナダ建設機械市場においてクイックカプラーエコシステムを通じてこのトレンドを活用しています。

地域別分析

オンタリオ州は2025年の収益の36.30%を保持しており、これはインフラ整備の方針と、継続的な住宅・交通建設を維持する集中した人口基盤によるものです。同州はまた、数ヶ月に及ぶ大規模掘削やメガワット規模の公益事業トレンチングを必要とするハイパースケールデータセンタークラスターを擁しています。Toromont Catの710名の技術者ネットワークに代表される密なディーラー体制が機械のダウンタイムを最小化し、カナダ建設機械市場においてオンタリオ州フリートにサービス上の優位性をもたらしています。

ブリティッシュコロンビア州はLNG輸出施設、重要鉱物探査、および低炭素機械アップグレードに資金を提供する積極的なCleanBCポリシーパッケージによって牽引され、CAGR 5.85%での拡大が予測されています。険しい地形と環境コンプライアンス規制は、高仕様クローラー式掘削機、水陸両用キャリア、バンクーバーなどの都市中心部向け電動コンパクトローダーへの需要を高めています。ケベック州は、大規模な高速道路、病院、水力発電への投資が機械受注を多様化し、寛大な州補助金を通じてハイブリッド採用を加速させており、その後に続いています。

平原州のサスカチュワン州およびマニトバ州は農業需要とカリウム採掘・農村接続性開発を組み合わせ、ディーラーに年間を通じた接点を提供しています。大西洋カナダの小規模プロジェクトは、設備投資管理のために共有レンタルプールを活用しています。最後に、北部準州は極寒仕様・延長サービスインターバル・暖房キャビン付きの機器というニッチな需要を創出しており、カナダ建設機械市場の地域的複雑性を確固たるものにしています。

競争環境

Caterpillar、Komatsu、Volvo CE、Deere、CASEなどのグローバル大手企業は長年のディーラー網を通じて市場を主導していますが、中堅OEMは電動化・自律化のニッチ領域を活用してシェア獲得を図っています。CaterpillarはToromont Catの全国規模の部品供給体制によりトップの地位を維持し、KomatsuはカナダへのダイレクトシップロジスティクスのためShippensburgへの配送を発表し関税の逆風を緩和しています。Volvo CEのUSD 2億6,100万シッペンズバーグ工場アップグレードにより、カナダ向け中型クローラーのリードタイムが短縮される予定です。Deereは、フリートオーナーの保険料を低減するSmartDetectテレマティクスを組み込むことで競争上の粘着性を高めています。

United RentalsやSunbeltなどのレンタル大手は、フリートを大量購入し定価より総コスト指標を重視することで交渉力を増大させ、カナダ建設機械市場における商談を再構築しています。技術的な変革者は既存機械に自律化キットを後付けし、小規模建設業者が新機材を購入せずに遠隔操作をパイロット実施することを可能にしています。OEMはソフトウェアサブスクリプションとバッテリーリースをバンドルすることで対抗し、製品販売を生涯サービス契約へと転換しています。

人材育成が差別化要因として台頭しており、メーカーはEV駆動系スキルを習得するための技術者見習いプログラムを支援しています。迅速なフィールドサポートを保証できる企業が、機械の複雑性が増す中でシェアを獲得しています。その結果、カナダ建設機械市場における競争は馬力から稼働率保証へと軸足を移しています。

カナダ建設機械産業のリーダー企業

Caterpillar Inc.

Deere & Company

Komatsu Ltd.

AB Volvo(Volvo CE)

Hitachi Construction Machinery

- *免責事項:主要選手の並び順不同

最新の業界動向

- 2025年8月:New Holland Constructionが、オペレーター体験の向上、優れた性能、および現場効率の改善に重点を置いたDシリーズミニ掘削機を発売しました。これらの掘削機は自社で製造されており、現代の建設プロジェクトの要求に応えるための品質管理と技術革新を保証しています。

- 2025年1月:Kubota Canada Ltd.は、U17-5ゼロテールスイングコンパクト掘削機、KX040-5コンパクト掘削機、SVL97-3コンパクトトラックローダーの3つの新モデルを追加し、コンパクト建設機械ラインナップを強化しました。これらの製品追加は、Kubotaの2025年製品展開の始まりを告げるものです。

カナダ建設機械市場レポートの範囲

建設機械とは、あらゆる建設プロジェクトや工事の実施、完成、建立、運営、またはメンテナンスに使用されるあらゆる機械と定義されます。建設機械は道路、橋梁、ダムの建設における土工にも使用されます。掘削機やホイールローダーなど一部の建設機械は採掘にも使用されます。

カナダ建設機械市場は機械タイプおよび駆動タイプ別にセグメント化されています。機械タイプ別では、クレーン、テレスコピックハンドラー、掘削機、ローダー・バックホー、モーターグレーダー、その他にセグメント化されています。駆動タイプ別では、内燃機関および電動・ハイブリッドにセグメント化されています。

各セグメントの市場規模および予測は価値(USD)に基づいて実施されています。

| クローラー式掘削機 |

| ミニ・コンパクト掘削機 |

| ローダー・バックホー |

| クレーン |

| テレスコピックハンドラー |

| モーターグレーダー |

| 締固め機械 |

| その他 |

| 内燃機関(ディーゼル・バイオディーゼル) |

| 電動・ハイブリッド |

| 代替燃料(HVO、水素) |

| 建設・インフラ |

| 採掘・採石 |

| 石油・ガス |

| 林業・農業 |

| 公益・エネルギー |

| その他 |

| 掘削・土工 | 揚重・マテリアルハンドリング |

| 道路建設・舗装 | |

| 解体・リサイクル | |

| トンネリング・地下工事 | |

| 造園・除雪 |

| オンタリオ州 |

| ケベック州 |

| ブリティッシュコロンビア州 |

| アルバータ州 |

| サスカチュワン州・マニトバ州 |

| 大西洋カナダ |

| 北部準州 |

| 機械タイプ別 | クローラー式掘削機 | |

| ミニ・コンパクト掘削機 | ||

| ローダー・バックホー | ||

| クレーン | ||

| テレスコピックハンドラー | ||

| モーターグレーダー | ||

| 締固め機械 | ||

| その他 | ||

| 推進方式別 | 内燃機関(ディーゼル・バイオディーゼル) | |

| 電動・ハイブリッド | ||

| 代替燃料(HVO、水素) | ||

| エンドユーザー産業別 | 建設・インフラ | |

| 採掘・採石 | ||

| 石油・ガス | ||

| 林業・農業 | ||

| 公益・エネルギー | ||

| その他 | ||

| 用途別 | 掘削・土工 | 揚重・マテリアルハンドリング |

| 道路建設・舗装 | ||

| 解体・リサイクル | ||

| トンネリング・地下工事 | ||

| 造園・除雪 | ||

| 州別 | オンタリオ州 | |

| ケベック州 | ||

| ブリティッシュコロンビア州 | ||

| アルバータ州 | ||

| サスカチュワン州・マニトバ州 | ||

| 大西洋カナダ | ||

| 北部準州 | ||

レポートで回答される主要な質問

2026年のカナダ建設機械市場規模はどのくらいですか?

市場は2026年にUSD 30億9,000万と評価され、2031年までにUSD 41億に成長する見込みです。

カナダの都市部におけるコンパクト掘削機の需要を牽引しているものは何ですか?

トロント、バンクーバー、モントリオールにおける都市密集化政策が、機動性が高く低排出のコンパクト掘削機に適した狭小現場環境を生み出しています。

カナダの建設フリートで最も急速に成長している推進方式はどれですか?

電動・ハイブリッド機械は、連邦・州の購入インセンティブを背景にCAGR 12.85%で拡大しています。

カナダ全土でなぜ機械レンタルが増加しているのですか?

建設業者は高金利期においてキャッシュフロー管理のためにレンタルを好み、所有リスクなしに新技術にアクセスするためにレンタルを活用しています。

カナダで重機を電動化するうえでの主要な課題は何ですか?

遠隔地における充電インフラの不足とEV駆動系を習得した技術者の不足が、広範な普及を遅らせています。

最終更新日: