欧州建設機械市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

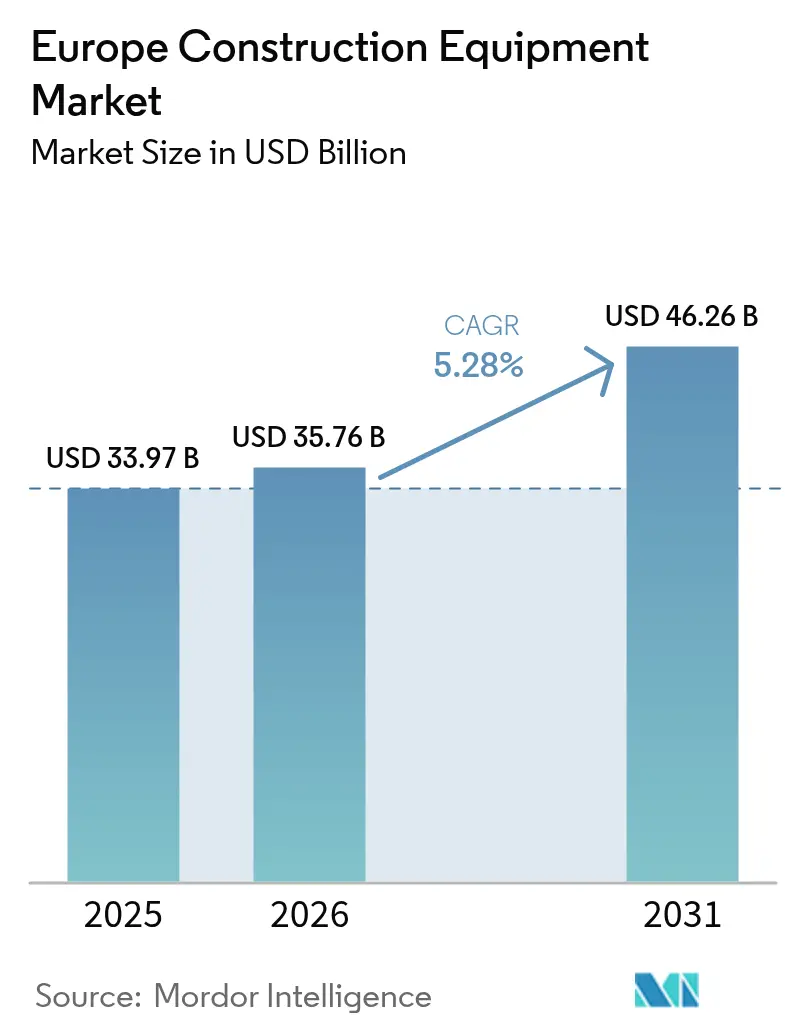

| 基準年の市場規模 (2025) | 33.97 十億米ドル |

| 市場規模 (2026) | 35.76 十億米ドル |

| 市場規模 (2031) | 46.26 十億米ドル |

| 成長率 (2026 - 2031) | 5.28% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州建設機械市場分析

欧州建設機械市場は2025年に339億7,000万USDと評価され、2026年の357億6,000万USDから2031年には462億6,000万USDに達すると推定されており、予測期間(2026年〜2031年)のCAGRは5.28%です。EUグリーンディールに連動した公共事業支出の増加、欧州中央銀行の2025年利下げサイクル、およびStage V排出規制の継続的な展開が需要を形成する主要な要因となっています。機器購入者は都市型プロジェクト向けにバッテリー電気モデルへと傾斜する一方、ディーゼル機械は重インフラサイトでは引き続き不可欠な存在です。中国の完成機メーカー(OEM)は直接融資と現地サポートセンターを活用して、既存の西洋ブランドとの競争格差を縮めています。同時に、レンタルフリートの供給過剰が平均販売価格を抑制しており、サービス中心の収益モデルおよびサブスクリプション型テレマティクスバンドルへの転換が加速しています。

主要レポートのポイント

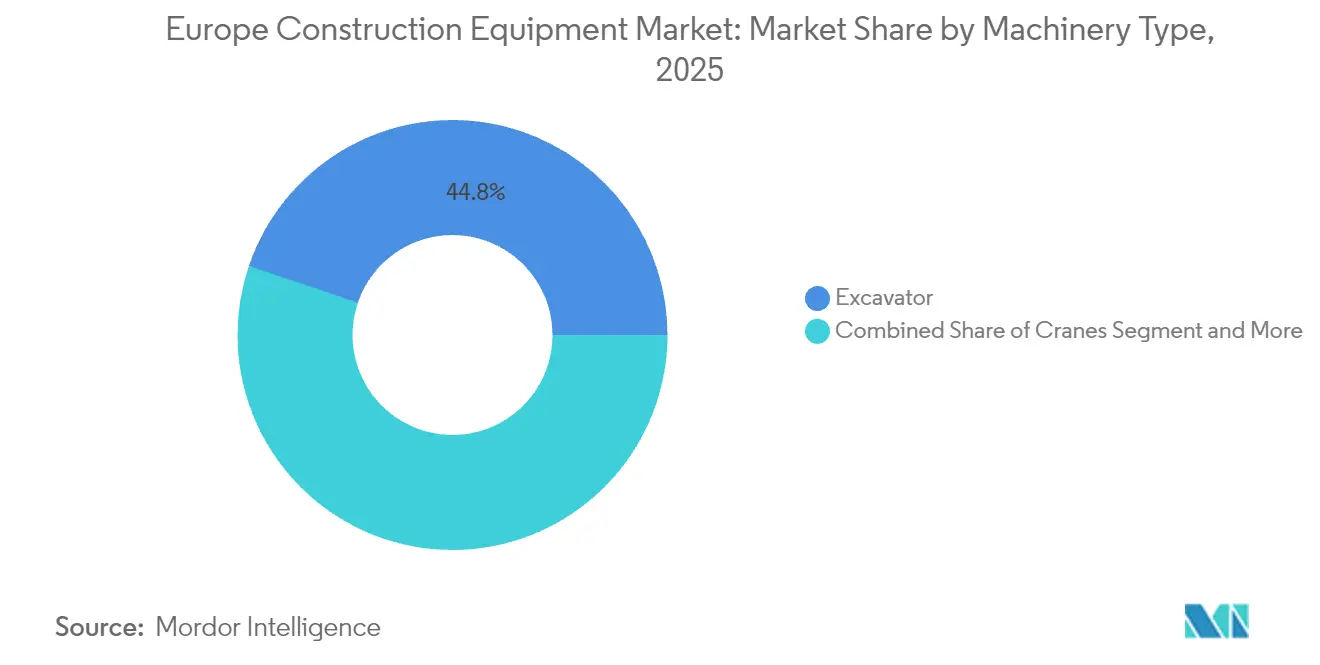

- 機械タイプ別では、油圧ショベルが2025年の欧州建設機械市場において44.78%のシェアを獲得してトップとなり、テレスコピックハンドラーは2031年までに最高の5.36%のCAGRを記録しました。

- 動力源別では、内燃機関が2025年の欧州建設機械市場規模において80.66%を占め、バッテリー電気ユニットは2031年までに5.39%のCAGRで拡大する見込みです。

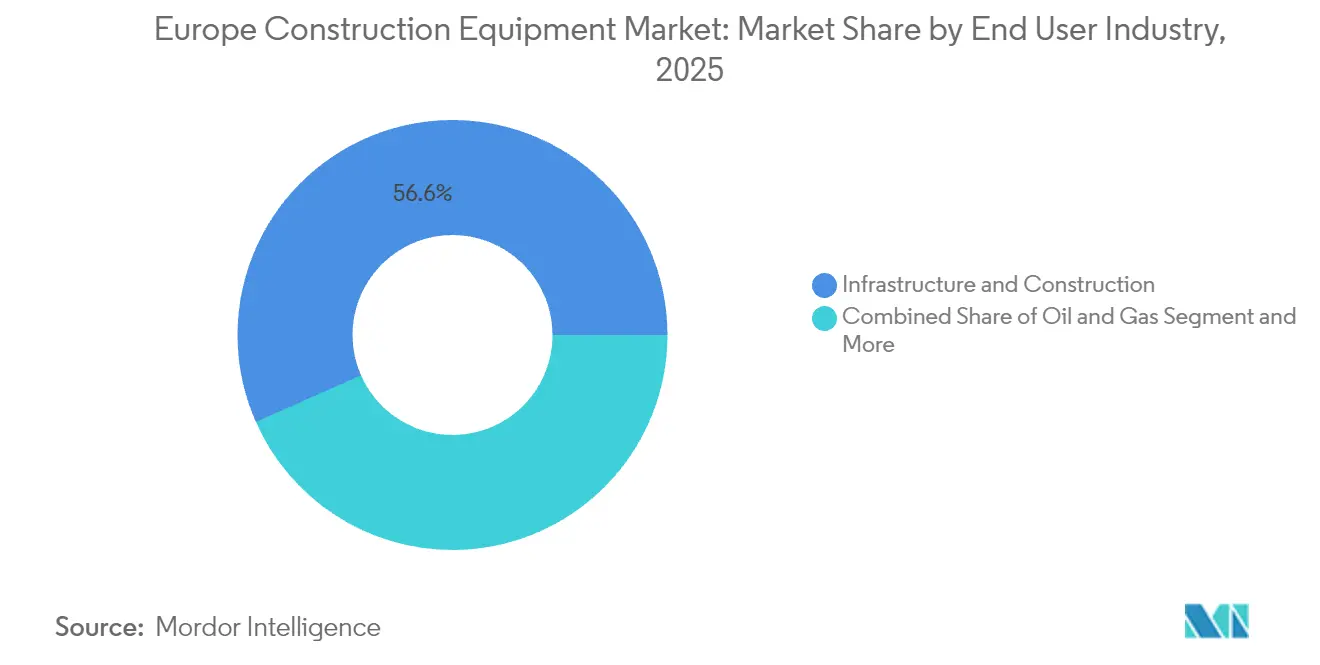

- エンドユーザー産業別では、インフラおよび建設が2025年の欧州建設機械市場規模において56.62%を占め、公共事業および再生可能エネルギーは2031年までに5.31%のCAGRで成長すると予測されています。

- 用途別では、土工が2025年の欧州建設機械市場シェアにおいて43.10%を占め、掘削および解体作業は2031年までに5.41%のCAGRで拡大する見込みです。

- 国別では、ドイツが2025年の欧州建設機械市場において24.22%のシェアを獲得し、スペインは2031年までに最速の5.35%のCAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

欧州建設機械市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EUグリーンディールに連動した公共事業パイプライン | +1.2% | EU全域、特にドイツ、フランス、オランダに集中 | 長期(4年以上) |

| ECB利下げサイクル開始に伴う住宅着工の回復 | +0.9% | 主要EUマーケット、特にドイツ、フランス、スペイン | 短期(2年以内) |

| フリート電動化の加速 | +0.8% | EU全域、北欧諸国での早期採用 | 中期(2〜4年) |

| コンパクト機器への需要増加 | +0.6% | EU全域の都市部、西欧に集中 | 中期(2〜4年) |

| OEM主導のサブスクリプションおよびテレマティクスバンドル | +0.4% | EUを早期採用市場とするグローバル規模 | 長期(4年以上) |

| バッテリー電気テレハンドラーの急増 | +0.3% | ドイツ、オランダ、英国の産業回廊 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EUグリーンディールに連動した公共事業パイプライン

加盟国は気候変動に強靭なインフラへ前例のない資本を投入しており、調達サイクルを18〜24ヶ月から最短12ヶ月へと短縮しています。ドイツのオフバジェット基金は、2024年のわずかな縮小後、2025年の実質建設支出をすでに最小限ながら押し上げています[1]「インフラ投資パッケージ」、連邦住宅・都市開発・建設省、bmwsb.bund.de。この支出の波は、再生可能エネルギー設備に必要な油圧ショベル、モーターグレーダー、コンパクト機械への需要を高めます。請負業者はグリーンディール入札の資格を得るために、プレミアムが10分の1超を超える場合でも、Stage V適合型または電気モデルをますます選好しています。そのため、サプライヤーには加速するプロジェクトタイムラインに対応するため、より高い在庫バッファーを維持する圧力が高まっています。

ECB利下げサイクル開始に伴う住宅着工の回復(2025〜26年)

住宅投資は2025年第1四半期にわずかながらプラスに転じ、2022年以来初の上昇を記録しました[2]「銀行貸出調査 2025年第1四半期」、欧州中央銀行、ecb.europa.eu。住宅ローン承認件数および建設融資需要が強まっており、特に高金利期間中に潜在的住宅需要が蓄積されたドイツで顕著です。都市型インフィルプロジェクトが新規住宅活動を主導しているため、コンパクト油圧ショベル、ミニローダー、テレハンドラーが最も恩恵を受けています。与信緩和は小規模請負業者を機器融資市場に呼び戻しており、エントリーレベルの電気機械の顧客基盤を拡大しています。

Stage V/VI CO₂およびNOx規制達成に向けたフリート電動化の加速

規制の「ラチェット効果」は今や十分なスピードで進んでいるため、購入者は電気代替品を見越してディーゼル購入を先送りにしています。Volvoは2030年までに全電気コンパクトラインナップを提供することを約束し、SANYはINTERMAT 2024で6台の純電気ユニットを展示しました。これは欧州ブースの5分の1に相当します[3]「2030年電気ポートフォリオロードマップ」、Volvo Construction Equipment、volvoce.com。オスロなどの都市はすでに公共サイトでゼロエミッション機器を義務付けており、現在の生産能力を超えるローカル需要急増を引き起こしています。年間1,500稼働時間以上に移行した請負業者は、充電インフラ投資を考慮した後でも30%超の総所有コスト節約を報告しています。

都市型インフィルサイトにおけるコンパクト機器への需要増大

都市の土地不足により、都市は既存区画を再開発せざるを得なくなっており、狭いスペースで稼働するゼロテールスイング機械の重要性が高まっています。Kubotaは2028年までにミニ油圧ショベルの生産能力を5分の2向上させるためにドイツの新施設に投資しており、持続的な需要への期待を裏付けています。コンパクトユニットのレンタル浸透率は主要都市圏ですでに5分の3超に達しており、保管スペースのコストが1台あたり月500USDに及ぶ場合の請負業者の柔軟性ニーズを反映しています。掘削、リフティング、マテリアルハンドリングが可能な多機能コンパクトモデルが単目的機械の群れに取って代わり、高度なアタッチメントシステムへの競争的プレミアムが高まっています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レンタルフリートの供給過剰 | -0.7% | EU全域、特にドイツ、英国で顕著 | 短期(2年以内) |

| 認定オペレーターの不足 | -0.6% | EU全域、特にドイツ、オランダ、北欧諸国で深刻 | 長期(4年以上) |

| リチウムおよびレアアース価格の変動 | -0.5% | グローバルサプライチェーン、EU製造センター | 中期(2〜4年) |

| CEマーク/型式認定の長期遅延 | -0.4% | EU域内、全加盟国に影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レンタルフリートの供給過剰による新ユニット平均販売価格の抑制

2021〜2022年の積極的なフリート拡大により、2024年のレンタル稼働率はわずか63.4%となり、レンタル料金は前年比で下落しています。レンタル成長の鈍化により、各社はフリート支出を最小限に削減せざるを得なくなり、6〜9ヶ月分のチャネル在庫の膨張をもたらしています。メーカーは長期融資条件とサービスクレジットで対応していますが、こうした措置は利益率を侵食し、イノベーション予算を圧迫しています。

認定オペレーター不足によるプロジェクトタイムラインの長期化

欧州の請負業者の5分の4は熟練オペレーターを十分に確保できず、人口動態的トレンドは2050年まで毎年100万人の労働力喪失が続くことを示唆しています。プロジェクトは今や5分の1長くなっており、請負業者はスケジュールを維持するために冗長な機械を現場に確保しています。この労働力不足は、経験の浅い作業員でも許容可能な生産性を達成できる半自律機能の採用も加速させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機械タイプ別:油圧ショベルの優位性が電動化を牽引

油圧ショベルは2025年の欧州建設機械市場シェアの44.78%を獲得し、2031年まで5.32%のCAGRで成長すると予測されており、欧州建設機械市場全体を上回る成長を示しています。テレスコピックハンドラーは、高所での精密設置を必要とする倉庫自動化プロジェクトに牽引され、成長率で僅差の2位につけています。クレーンは安定した数量を維持していますが、低価格輸入品による利益率圧迫を受け、モーターグレーダーは輸送回廊への支出から恩恵を受けています。

電動化は各サブカテゴリー内の競争力学を再形成しています。LiebherrのL 507 Eホイールローダーは16時間の稼働時間を実現し、ディーゼルユニットとの機能的同等性を示しています。ローダーおよびバックホーセグメントは中国OEMとの激しい価格競争に直面しているのに対し、特殊なトンネル掘削機器は複雑な安全認証により参入障壁が高く維持されています。請負業者はますます、油圧ショベルを解体、リサイクル、または整地ツールに変換できる多機能アタッチメントを好み、ユニット当たりの平均販売価格を押し上げ、購入者を独自油圧インターフェースに囲い込んでいます。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

動力源別:内燃機関からの移行が電気採用を加速

内燃機関は2025年の欧州建設機械市場規模においていまだ80.66%を占めていますが、バッテリー電気ユニットは5.39%のCAGRで最も急速に拡大しています。ハイブリッドドライブトレインは充電インフラが不足する制約を補完していますが、高稼働率サイトでは総所有コストの優位性が完全電気を支持しています。ノルウェーとオランダの地方規制は公共プロジェクトでのディーゼル機器を制限しており、工場のリードタイムを超える電気注文の地域的急増を引き起こしています。

電気機械の初期費用は5分の1高いですが、年間1,500時間稼働する請負業者は燃料費とメンテナンス費の節約により4年以内にプレミアムを回収できます。水素燃料電池はニッチな存在にとどまっていますが、Liebherrの試験的水素油圧ショベルは、電力網供給が薄い遠隔地の風力発電所での使用への関心を喚起しています。メーカーはディーゼルと電気という二重の製品プラットフォームを管理する必要があり、研究開発予算とサプライチェーンを圧迫しています。バッテリー調達は、部品表コストを押し上げるリチウムおよびレアアースの価格変動により複雑化しており、欧州建設機械市場のCAGR予測から0.5ポイントを差し引く阻害要因となっています。

エンドユーザー産業別:インフラのリーダーシップが公共事業の挑戦に直面

インフラおよび建設用途は2025年の欧州建設機械市場規模の56.62%を占めていますが、公共事業および再生可能エネルギーは2031年まで5.31%のCAGRで成長のトップとなる見込みです。風力発電所の設置には大型揚重能力が必要ですが、厳格な騒音規制があり、ハイブリッドクレーンおよびバッテリー電気テレハンドラーへの需要を押し上げています。電力網近代化プロジェクトには、渋滞した都市での道路閉鎖時間を最小限に抑えるため、同時デジタルマッピングが可能な高精度油圧ショベルおよびトレンチャーが必要です。

製造および倉庫業は屋内で安全に稼働するコンパクト電気ハンドラーへの需要を促進しています。農業および林業セグメントはStage Vエンジンのコンプライアンスコストと格闘しており、価格上昇を吸収できない小規模オペレーター間の統合を加速しています。鉱業および採石業は骨材需要の増加により底堅さを維持していますが、カーボンフットプリントへの監視を受けており、アイドル削減ソフトウェアや代替燃料を搭載した機械への顧客シフトを促しています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

用途別:土工の安定性が解体の成長と対照

土工は2025年の欧州建設機械市場において43.10%のシェアを維持し、あらゆるプロジェクトタイプにわたる普遍性を反映していますが、欧州が老朽化した建物ストックを更新するにつれて掘削および解体は2031年まで5.41%のCAGRを記録する見通しです。厳格な廃棄物処理規制が、統合型粉塵抑制とリサイクルアタッチメント用クイックカプラシステムを備えた機械の普及を促進しています。解体請負業者はCaterpillarのUHD(Bauma 2025でデビュー)のような高リーチ油圧ショベルを高く評価しており、再配置なしに3階建て建物の解体が可能です。

多機能性が従来の用途区分を曖昧にしています。チルトローテーターとグラップルを装備した単一のコンパクト油圧ショベルは、数分で土工からマテリアルソーティングに切り替えることができ、請負業者はフリート規模を縮小し輸送コストを削減できます。道路建設機械はEU資金による維持管理プログラムにより安定した更新需要を享受していますが、レンタルの供給過剰が自治体を完全購入ではなく短期リースサイクルへ誘惑するため、利益率は圧迫されています。

地域分析

ドイツは欧州建設機械市場の中核として2025年に24.22%のシェアを維持しており、産業基盤とインフラへの支出に支えられて2025年の建設支出を最小限押し上げています。しかし、政治的停滞とコストインフレが中期的な楽観論を抑制しており、請負業者は需要リスクをヘッジするために価格競争力のある輸入品とレンタル契約を求めています。国内に組立工場を持つOEMは公共入札での「ドイツ製優先」の恩恵を受けていますが、それでも中国参入企業の柔軟な融資条件に対抗しなければなりません。

南欧には分岐が見られます。スペインは観光関連のホテル、リゾート、輸送プロジェクトが再開し、EUコーヒジョン(結束)基金がプロジェクト融資金利を欧州平均以下に引き下げる支援を受けて、2031年まで5.35%のCAGRで成長すると予測されています。イタリアの回復は緩やかで、EU復興・強靭化ファシリティの下で2,000億ユーロを受け取るにもかかわらず、許認可の遅延と耐震改修の複雑さが作業を今世紀末のスケジュールへ押し込んでいます。両市場とも都市再生や丘陵地建設環境に適したコンパクトおよび中型機器に傾斜しています。

北欧および東欧は、それぞれプレミアムと成長の追いつきストーリーを提供しています。オランダとベルギーは低排出機械を必要とする港湾拡張と物流ハブを優先しており、自治体は電気フリートに対してプレミアムを支払っています。ポーランドは所得水準の上昇とともに住宅と道路の容量を追加する東欧最大の成長エンジンです。北欧諸国はStage V施行をリードし、自律型および電気技術の早期採用者です。2025年発効のオスロのゼロエミッション建設現場義務付けは、現地のフリート刷新を加速しています。これらの地域的なニュアンスは総じて、適応性のある製品ポートフォリオの必要性を強化し、いかなる単一メーカーも欧州建設機械市場において顕著な地域シェアを持たない理由を浮き彫りにしています。

規制環境

欧州の非道路移動機械(NRMM)に関するEU規制の基盤は、建設機械に使用される内燃機関の汚染物質排出限度と型式認証要件を定める規則(EU)2016/1628に依然として基づいている。並行して、機械指令(EU)2023/1230が旧機械指令の枠組みを置き換え、EU市場に出荷される機械に関する更新された技術文書と適合性プロセスへとコンプライアンスの重点を移すことで、健康と安全に関する要件を強化している。

規格の整合もEUレベルで更新されている。2026年3月、欧州委員会は、土工機械やクレーンを含む機器カテゴリーに関連する調和規格を更新する実施決定(EU)2026/546を採択し、機械枠組みの下での適合性推定を支援している。別途、規則(EU)2025/14は、公道を走行することを目的としたNRMMのための調和されたEU制度を確立し、2028年1月29日から完全適用となる。これにより、排出ガスおよび一般的な機械安全性に加え、OEMおよび輸入業者にとって追加のコンプライアンストラックが生まれる。

バリューチェーン分析

欧州の建設機械バリューチェーンは、部品供給業者(パワートレイン、油圧機器、電子機器、そして電池やセンサーの重要性が増している)、OEMの設計・組立、ディーラーおよび直販チャネル、レンタル会社、そして部品、サービス、アタッチメント、デジタルフリート管理サブスクリプションにわたる広範なアフターマーケット・エコシステムをカバーしている。サプライヤー基盤には、グローバルメーカーと統合された数千の中小企業が含まれ、これによりOEM生産は、より広範なモビリティおよび自動車エコシステム全体で共有される産業インプットや物流ネットワークと結びついており、レンタル浸透率とテレマティクスのバンドル化は、初回販売後の価値の獲得方法を変化させている。

2つの負荷点が目立つ。コンプライアンスの複雑さと供給リスクである。コンプライアンス面では、OEMとサプライヤーは、機械規則(EU)2023/1230に関連する重複義務と、業界団体が議論する新たなデジタル要件を管理しており、これがチェーン全体でエンジニアリングと文書作成の作業量を増加させている。供給面では、電動化が重要材料と電子機器への依存を高め、より強靭な調達戦略と現地生産組立戦略の必要性を強化している。業界では、これは2024年の急激な低迷後、2025年に成長が回復した(CECE報告による4.6%の販売増加)という背景の下で発生しており、インフラ活動がOEM、ディーラー、レンタルフリートの受注パターンの安定化を助けている。

競争環境

競争は中程度ながらも激化しています。Caterpillar、Volvo Construction Equipment、Liebherrなどの伝統的リーダーは強力なアフターマーケットネットワークを持っていますが、レンタルの供給過剰がユニット需要を削減したため2024年には収益が縮小しました。これらの企業は今や、収益を安定させるためにサブスクリプション型テレマティクスと予知保全にいっそう依存しています。CaterpillarのVisionLink™プラットフォームは2025年に欧州での接続資産が100万件を突破し、より弱い新機械マージンを相殺しながらデータサービス収益で二桁成長を実現しています[4]「VisionLink接続資産のマイルストーン」、Caterpillar、cat.com。

中国OEMは輸出専業から完全サービス業務へと移行しています。XCMGはデュッセルドルフにトレーニングセンターを開設し、初年度0%金利の自社融資を展開しており、西洋ディーラーの信用条件への直接的な挑戦となっています。SANYは2024年に海外収益を拡大し、欧州のシェアが増加しており、電気ミニ油圧ショベルがライバルに先んじてCEマーク認定を取得しました。直接販売、デジタルストアフロント、現地化ショールームを組み合わせたハイブリッド流通モデルにより、中国ブランドは伝統的なディーラーマージンを下回りながらサービスアクセスを維持しています。

第2層の西洋プレーヤー間での統合が進んでいます。Fayatグループの2025年6月のMecalac買収は、道路機械からコンパクト油圧ショベルおよびローダーへのプレゼンスを拡大し、BomağとDynapacとのクロスセリングを活用することを目指しています。この取引はまた、デュアルパワートレインコンプライアンスに必要な研究開発支出に匹敵する資本を欠く独立した中規模ブランドへの参入障壁を高めています。欧州建設機械市場の中程度の集中度により価格競争は激しいままですが、ソフトウェアコンポーネントの増大が純粋なハードウェア仕様を超えた差別化への道を提供しています。

欧州建設機械産業リーダー

Liebherr Group

Komatsu Ltd.

Caterpillar Inc.

J.C. Bamford Excavators Limited

Volvo Construction Equipment

- *免責事項:主要選手の並び順不同

市場機会と将来展望

公共事業の調達と低排出運用が交差する部分に実践的な余地がある。EUグリーンディールに関連する土木工事プログラムと都市レベルのゼロエミッション現場要件は、密集した都市部プロジェクトにおいてステージV準拠およびバッテリー電動機械への需要を引き寄せている。コンパクトクラスにおけるOEMのロードマップと製品発売、Volvo Construction Equipmentが2030年までに全電動コンパクトラインアップへの推進を表明していることや、Liebherrのコンパクトクローラー掘削機の更新は、高稼働率の作業現場において報告書内で既に引用されている契約業者の総所有コスト(TCO)経済性と一致している。これは、充電をデポと予測可能な稼働サイクルを中心に組織できる、電動化されたコンパクト掘削機、ホイールローダー、テレハンドラーの実行可能な道筋を支えている。

2つ目の機会は、EU枠組みの進化に伴うコンプライアンス主導の製品・サービスパッケージ化である。規則(EU)2025/14は、公道を走行するNRMMのための調和されたルールセットを確立し、2028年1月29日から完全適用となる一方、機械規則(EU)2023/1230は文書作成と適合性の更新を推進している。これらの更新は、2026年3月の調和規格改訂(実施決定(EU)2026/546)によって強化されている。これらの変化は総合的に、ターンキーの適合性支援(技術ファイル、CEプロセス、ソフトウェア更新)を提供でき、接続サービスを通じて稼働時間を収益化できるOEMおよびディーラーネットワークに有利に働く。これは、サブスクリプション型テレマティクスの勢いに関する報告書の根拠や、Caterpillarの VisionLinkプラットフォームが2025年に欧州で接続資産数100万を超えたという接続機械展開の規模と一致している。

最近の業界動向

- 2026年7月:Komatsuは、Safety Shield Globalと共同開発した工場搭載型ヒューマン検知システムを、選定された欧州向けクローラー掘削機に導入した。このシステムは、後付けではなくOEMレベルで高度な安全機能を組み込んでおり、現場安全要件の厳格化と生産性への圧力に対応する契約業者を支援する。また、デジタル機能と安全機能が標準的な購買基準の一部となる中で、Komatsuの掘削機提供を差別化するものである。

- 2026年6月:Liebherrは、都市建設およびネットワーク化された作業現場要件を対象とした第8世代コンパクトクローラー掘削機(R 915 Compact G8、R 917 Compact G8、R 920 Compact G8)を発売した。この発売は、低排出調達と狭小地での機動性が重要となる大量出荷のコンパクトクラスにおけるLiebherrの地位を強化する。また、ハードウェア性能と並んで、接続機械機能への継続的な投資が競争上の手段であることを示している。

- 2024年12月:Kubota Corporationは、2028年までにミニ掘削機の生産能力を40%増加させるためのドイツ新工場を発表した。この投資は、主要需要拠点とレンタルフリートに近接した追加の欧州生産を確保し、より迅速な配送とサービス対応力を支える。また、西欧全体で都市部の空地開発や小規模プロジェクトの業務フローが拡大する中、OEMがコンパクト機器の供給を優先していることを反映している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この手法では、欧州建設機械市場は、欧州各国における建設および関連土工活動に使用される機械の販売価値として扱われ、現行の米ドルで計上され、当該地域における最終用途需要に結び付けられる。

対象範囲の除外事項:純粋な部品のみのアフターマーケット収益、単独のサービス人件費、および金融・保険は、機械販売価値に含まれる場合を除き除外する。

セグメンテーション概要

- 機械タイプ別

- クレーン

- テレスコピックハンドラー

- 油圧ショベル

- ローダーおよびバックホー

- モーターグレーダー

- その他

- 動力源別

- 内燃機関

- ハイブリッド

- バッテリー電気

- 水素燃料電池

- エンドユーザー産業別

- インフラおよび建設

- 鉱業および採石

- 石油・ガス

- 製造および倉庫

- 農業および林業

- 公共事業および再生可能エネルギー

- 用途別

- 土工

- リフティングおよびマテリアルハンドリング

- 掘削および解体

- 道路建設および舗装

- トンネル掘削

- リサイクルおよび廃棄物管理

- 国別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- オランダ

- ベルギー

- ポーランド

- その他欧州

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、欧州全体における需要背景と機械サイクルの兆候を構築することから始まり、これは読者が確認できる公開データセットを用いて行う。使用するソースには、例えばEurostatの建設出力系列と貿易フロー、インフラおよびエネルギー転換プログラムに関する欧州委員会の発表、機器構成に影響を与えうる排出政策の方向性を追跡する欧州環境庁の刊行物などが含まれる。

また、メーカーの年次報告書、投資家向け説明資料、入手可能な場合は公開価格表も確認する。これにより、機器クラス別に現実的な価格帯を設定し、国別構成の違いを考慮することができる。生産・出荷動向の相互確認のため、輸出入の出荷レベルデータベースと企業財務・インテリジェンスのサブスクリプションを選択的に使用し、主に方向性のトレンドを検証し、報告される単位フローの明らかなギャップを埋める。これらのソースは、建設、レンタル、機器利用を取り上げる信頼性のある報道機関や業界団体のウェブサイトによってさらに補完される。上記に挙げたデスクリサーチのソースは例示であり網羅的ではなく、データ収集、検証、明確化のために他の多くの参考資料も使用された。

一次インタビューおよび調査

一次調査は、公開データセットで一貫して見えない価格設定、量の勢い、構成の変化を検証するために用いられ、その後、欧州における対象範囲内の機器収益として扱うべきものを確認するために用いられる。主要な欧州市場全体にわたり、OEMおよびディーラーチャネル、レンタルフリート、契約業者、プロジェクト重視の購買者など、関係者と面談を行い、利用率、更新時期、プレミアム機能に関する前提を確認・調整できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:35% | CXO:14% | |

| ミドルティア:50% | 機能/事業部門リーダー:38% | |

| 小規模プレーヤー:15% | マネージャー:48% |

市場規模算定と予測

コアモデルはトップダウンとボトムアップの構造で構築されており、トップダウンの視点では、国別の建設活動の兆候から機器需要を再構築し、その需要を機器収益プールに配分する。実務上は、建設出力トレンド、インフラ投資の方向性、フリート更新サイクルを単位需要にマッピングし、その後、欧州の構成を反映した価格帯を用いて単位を価値に変換する。

モデルの根拠を確保するため、トップダウンの視点と並行して選択的なボトムアップ近似が実行される。例えば、チャネルチェックによる機器タイプ別のサンプル単位数量や、一次回答者と検証された平均販売価格(ASP)帯などである。総額を動かす典型的な入力要素には、国レベルの建設出力の軌道、主要市場におけるレンタル浸透率と利用率、土工機械対リフティング・ハンドリング機器の割合、ステージVおよび電動化による構成変化、更新時期に影響を与える金融レート動向がある。小規模な国やニッチカテゴリーでボトムアップの入力が欠けている場合は、建設活動シェアに基づく比例配分を用いてギャップを補完し、その後専門家とともに結果を再確認する。

予測に関しては、2つまたは3つの現実的な経路を中心にシナリオ分析を使用し、基本ケースは、プロジェクトパイプラインと価格設定に関する回答者の期待と整合させた後に選択される。ASPの推移は、リスト価格の変動と構成変化を分離する、単純だが再現可能なロジックを通じて処理されるため、モデルは特定の年に高価格機械のシェアが大きくなったことだけを理由に成長を過大評価しない。

データ検証と更新サイクル

検証は複数のチェックを通じて行われ、数値が実世界の兆候と一致するようにしている。モデルの総額を、建設出力の方向性、公開資料からの受注コメント、貿易・出荷動向などの独立した指標と比較し、その後、外れ値を確認した上で最終見解が承認される。

差異が重要であると判断された場合、通常それを動かす前提(国別重み、単位需要の強度、ASP帯)が再検証され、確認のために回答者に再度連絡することもある。報告書は少なくとも年1回更新され、通貨の急激な変動、大きな政策変更、建設活動の急激な変動などの重要な出来事が発生した場合には、中間更新が行われる。提供前に、最新の公開情報を再度確認し、クライアントに最新の見解を提供するようにしている。

Mordor Intelligenceの欧州建設機械市場規模と他の公表推定値との比較

欧州建設機械の公表市場価値がしばしば一致しないのは、各発行者がタイミング、通貨換算、そして機器収益として正確に何を計上するかについて異なる判断を下すためである。価格変動の適用方法によっても差異が生じ、あるモデルは単一のインフレ要因を適用する一方、別のモデルは価格設定と製品構成を分離している。

更新主導の作業では、年内に為替レートが変動した場合や、電動化とステージV準拠機器がシェアを拡大することで平均販売価格が変化した場合、差異は通常拡大する傾向があり、これが一貫した基準日が重要となる理由である。発表直前に国別価格帯を再確認し、全系列にわたって通貨のタイミングを整合させることで、Mordor Intelligenceは、リスト価格と構成変化が早期に混合された場合に総額を膨らませかねないずれを低減している。

ベンチマーク比較

| ソース | 市場規模 | 研究手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 33.97 B (2025) | |

| 業界発行者A | USD 46.15 B (2025) | この数値は、より広範な機器バスケットとより高い価値構築を使用していると見られ、特に破砕・スクリーニング機器や隣接する土木工事機器が完全に含まれ、ASPインフレがタイプ全体にわたってより均一に適用されている場合、総額を引き上げる可能性がある。 |

| 地域発行者B | USD 52.79 B (2025) | この推定値は、より広い地理的範囲とより強い価格上昇を想定している可能性が高く、重機とコンパクト機器の両方が積極的なASP推移で拡大され、通貨タイミングのリセットが少ない場合にも、さらに引き上げられる可能性がある。 |

この表は、ギャップの大部分が、建設機械収益として計上される内容と、価格が年ごとにどれだけ迅速に引き上げられるかによって説明されることを示している。対象範囲を欧州における機器販売価値に固定し、再現可能なチェックを通じて単位・価格の前提を検証することで、明確な入力に遡ることが容易な市場価値を得ることができる。

レポートで回答される主要な質問

2026年における欧州建設機械市場の規模は?

市場は2026年に357億6,000万USDとなり、5.28%のCAGRで2031年までに462億6,000万USDに成長する見込みです。

需要をリードする機械タイプは何ですか?

油圧ショベルは最大の44.78%のシェアを保有しており、電動化モデルが普及するにつれて成長を続けると予測されています。

電気機器へのシフトを促す要因は何ですか?

Stage V規制、予想されるStage VI規制、および自治体のゼロエミッション義務付けにより、バッテリー電気ユニットが都市型サイトでの優先選択肢となっています。

レンタルフリートの供給過剰が懸念される理由は何ですか?

稼働率は63%前後に留まっており、レンタル会社はフリート支出の削減を余儀なくされ、メーカーはより深い融資インセンティブを提供するよう迫られています。

2031年までに最も速い成長を示す国はどこですか?

スペインは観光インフラの復活と再生可能エネルギープロジェクトにより5.35%のCAGRを記録する見込みです。

OEMは競争圧力にどのように対応していますか?

既存企業はサービス中心モデルへと転換しており、中国参入企業は自社融資と現地サポートセンターを活用してシェアを獲得しています。

最終更新日: