中古建設機械市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

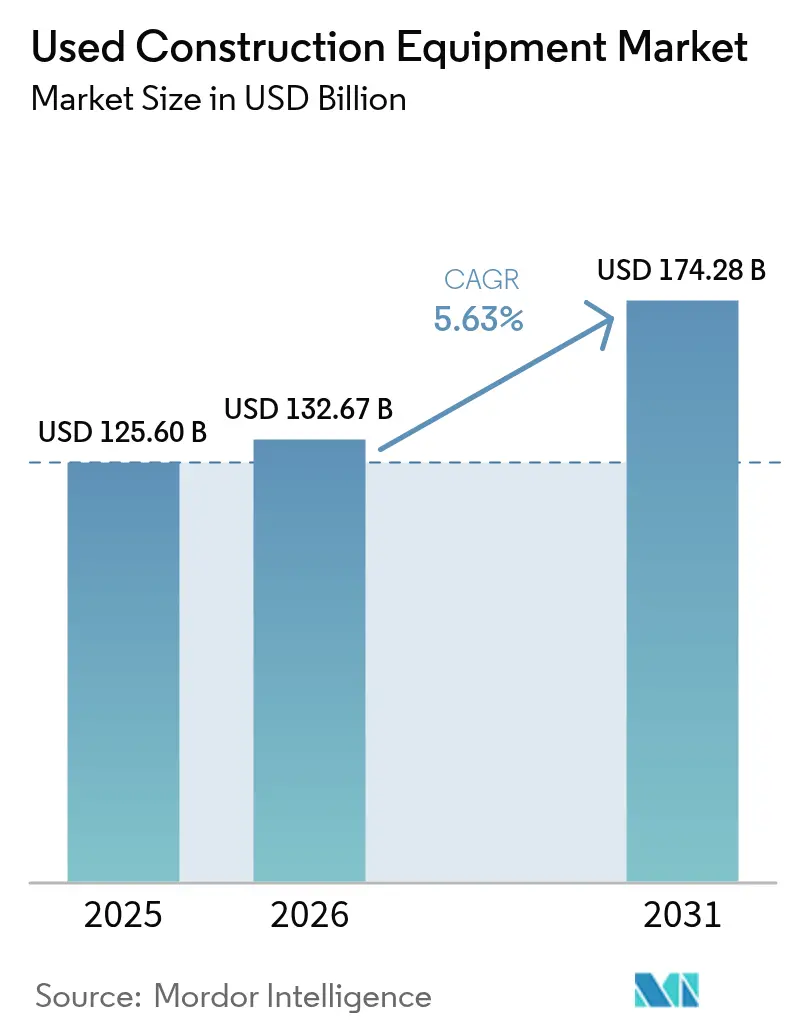

| 市場規模 (2026) | 132.67 十億米ドル |

| 市場規模 (2031) | 174.28 十億米ドル |

| 成長率 (2026 - 2031) | 5.63% CAGR |

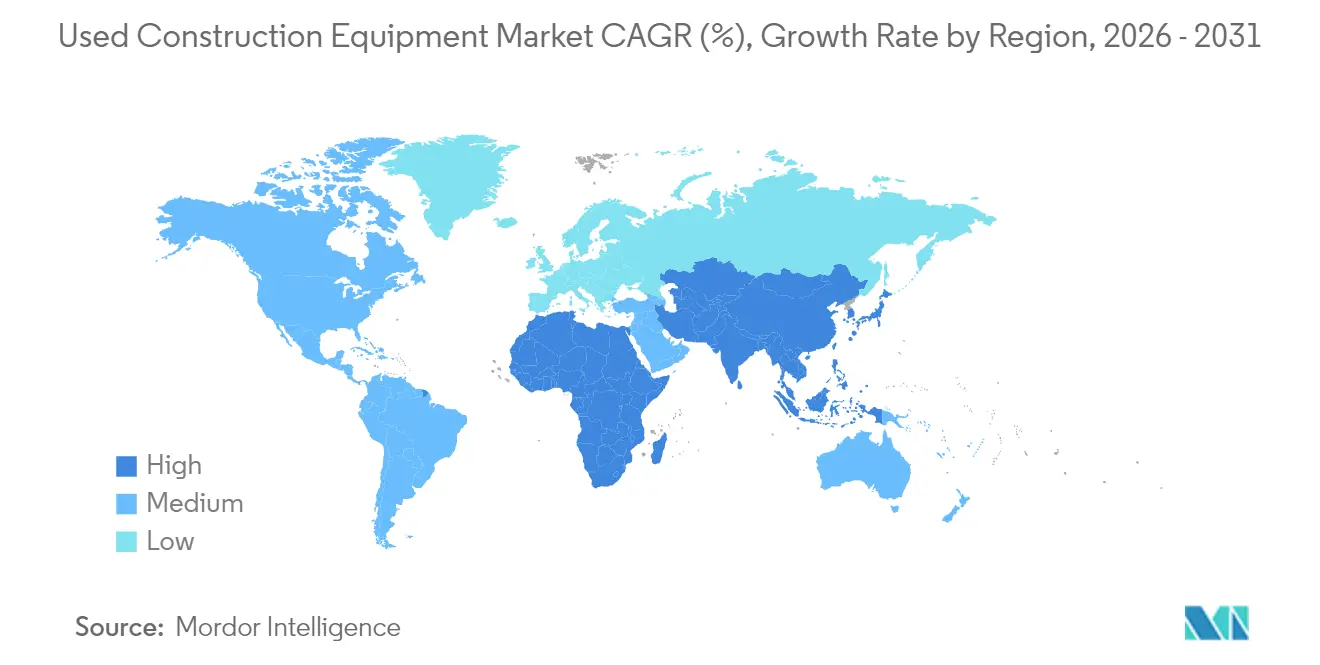

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中古建設機械市場分析

中古建設機械市場の規模は2026年に1,326.7億米ドルと推定され、2025年の1,256.0億米ドルから成長し、2031年には1,742.8億米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)5.63%で成長します。アジア太平洋地域における強固なインフラパイプライン、残存価値の上昇加速、そしてオリジナル機器のリードタイムを延長するサプライチェーンの混乱が、即時稼働可能な資産への購買決定を再調整しています。成熟市場・新興市場双方の地域でフリートオペレーターは中古機械をコア能力として扱うようになり、従来の更新サイクルを短縮し、残存価値モデルを再形成しています。プロジェクト着工日と新品機器の納入との拡大するギャップもまた国境を越えた流通を促進しており、ディーラーは価格差を活用するため成長の遅い地域から成長の速い地域へ在庫を輸送しています。一方、都市部における電動化義務は2つの異なる価値曲線を生み出しており、適合した電動機械がプレミアム価格を獲得する一方、旧来のディーゼル機械は規制の緩い地域での需要を維持しています。

主要レポートの要点

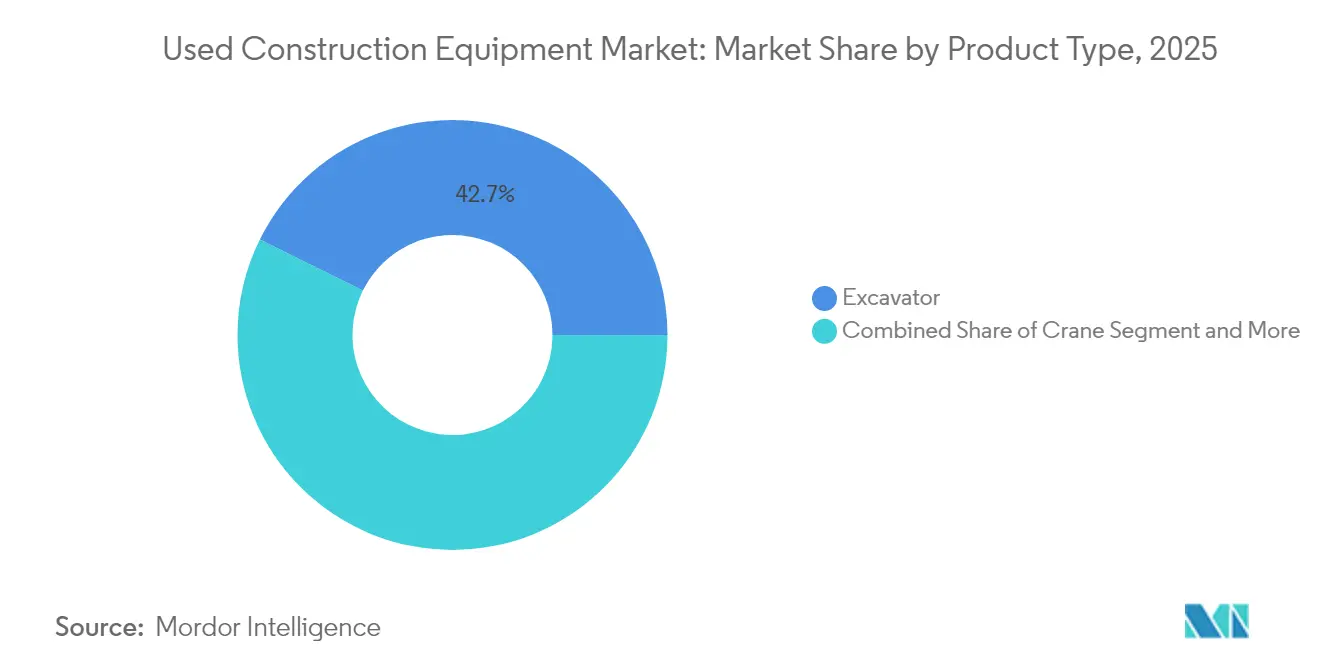

- 製品タイプ別では、掘削機(エクスカベーター)が2025年の中古建設機械市場シェアの42.68%を占め、クレーンは2031年に向けて最高の年平均成長率6.42%を記録すると予測されています。

- 駆動タイプ別では、内燃機関が2025年の中古建設機械市場シェアの90.92%を支配し、電動パワートレインは2031年に向けて年平均成長率8.08%で拡大しています。

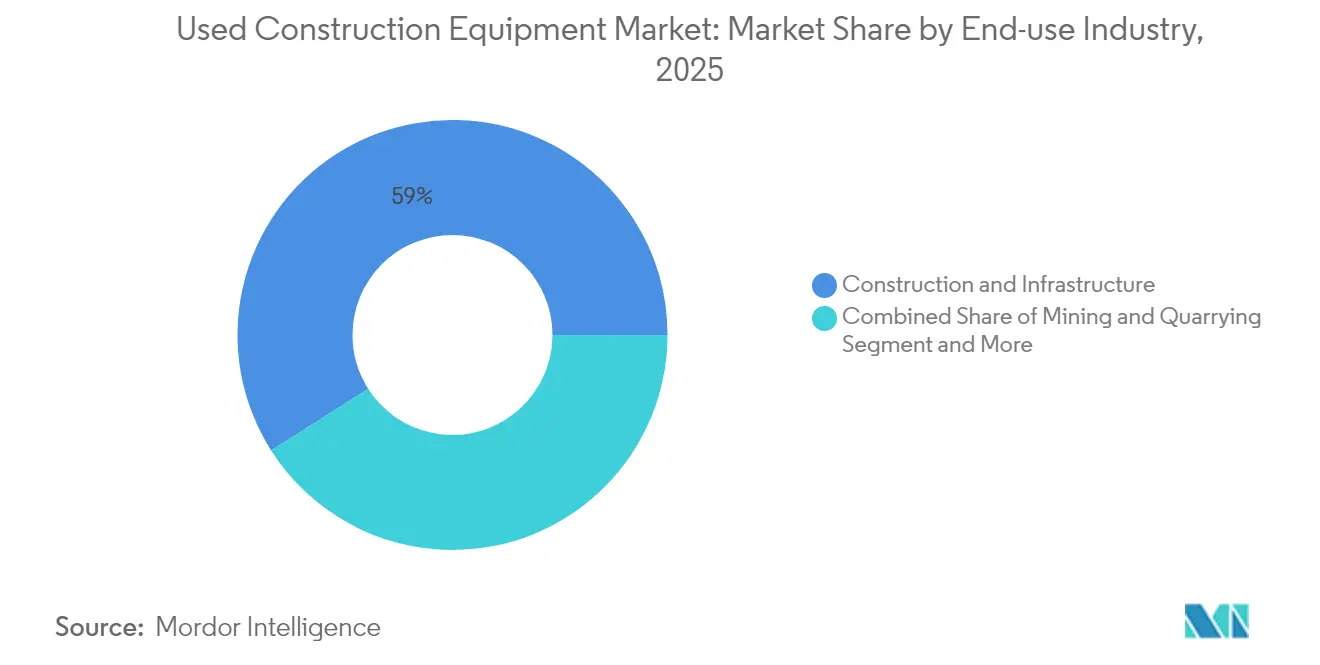

- 最終用途産業別では、建設・インフラが2025年の中古建設機械市場シェアの59.02%を占め、2031年にかけて年平均成長率6.15%で前進しています。

- 販売チャネル別では、ディーラーおよびブローカーが2025年の中古建設機械市場シェアの53.78%を保持し、オークションプラットフォームは2031年に向けて最高の年平均成長率7.03%を記録すると予測されています。

- 地域別では、アジア太平洋地域が2025年の中古建設機械市場シェアの47.62%を占め、2031年にかけて年平均成長率6.74%で成長をリードしています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の中古建設機械市場のトレンドと考察

推進要因の影響分析*

| 推進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サプライチェーン主導のフリート更新 | +1.2% | 北米とアジア太平洋地域に最大の影響を持つグローバル | 短期(2年以内) |

| 新興市場におけるインフラ刺激策 | +1.1% | アジア太平洋地域がコア、中東および南米への波及 | 長期(4年以上) |

| 残存価値の急騰による再販投資収益率 | +0.9% | 特に欧州と北米におけるグローバル | 中期(2年~4年) |

| 都市型工事現場における電動化義務 | +0.8% | 欧州および一部の北米都市、グローバルに拡大中 | 長期(4年以上) |

| オークションプラットフォームの急速なデジタル化 | +0.7% | 北米と欧州で早期採用されているグローバル | 中期(2年~4年) |

| OEMによる買い戻しおよび認定プログラム | +0.6% | 北米と欧州、アジア太平洋地域で新興 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

サプライチェーン主導のフリート更新

12か月から18か月に及ぶOEMの納期が、中古資産を橋渡し的ソリューションに変え、それが頻繁にフリートの恒久的な一部となっています。特に工場の生産量が制約されたままの特殊カテゴリにおいて、ゼネコンは即時納品のために2024年以前の評価基準を大幅に上回るプレミアムを支払っています。需要はもはや従来の経済サイクルに従わず、建設着工日に左右されるようになっており、これが短期的に中古建設機械市場を支える構造的な牽引力を生み出しています。ディーラーは、20トンから30トンの掘削機や中型ホイールローダーなど標準化されたモデルが最も早く取引されると報告しており、それは部品の入手可能性とオペレーターの習熟度が採用リスクを低減するためです。この動態は、超大型プロジェクトと住宅不足が重なる北米とアジア太平洋地域において特に激しくなっています。こうした状況がトレンドを上回る価格を維持し、フリートマネージャーが早期に二次市場の能力を確保することで将来の入手可能性をヘッジするよう促しています。

新興市場におけるインフラ刺激策

アジア太平洋地域の政府は2035年までに約43兆米ドルの資本支出を必要としており、インドの1.4兆米ドルの国家インフラパイプラインおよび中国の都市再開発計画がその代表例です [1]「アジアのインフラニーズを満たす」アジア開発銀行(Asian Development Bank)、adb.org。国内生産は標準化された機器に対する短期的な需要を十分にカバーできないため、3年から5年落ちの中古機械の輸入がそのギャップを埋めています。新興市場のバイヤーがグローバルな出品情報へのリアルタイムアクセスを獲得するにつれ、価格裁定の余地は縮小し、売り手は希望価格を国際的なベンチマークに合わせることを余儀なくされています。2024年以降、日本、欧州、北米のディーラーはインド、インドネシア、フィリピンへの適合機器の輸送を増やし、国境を越えた取引の急増を生み出しています。政府は機器の経年よりもプロジェクトスピードを優先することが多く、信頼性の閾値を満たす限り軽度使用の機械を許容しています。

残存価値の急騰による再販投資収益率の向上

典型的な減価償却曲線は大幅に縮小し、多くのオーナーにとって処分をコストセンターから利益源へと転換しています。再販における上昇余地がリース構造を変化させており、フリートが高い退出価値を獲得できるよう契約期間が3年に短縮されています。バイヤーは二次市場でのパフォーマンスが最も優れたブランドと仕様を選択しており、透明な買い戻し保証を公表するOEMに向けて交渉力の重心がシフトしています。より強力な下取り条件が、かつては予算外であった高位機械へのアクセスを中小ゼネコンに開放しています。タイトな供給と高騰する価格のフィードバックループが資産価値の上昇を強化し、中古建設機械市場への資本流入をさらに引き込んでいます。

都市型工事現場における電動化義務

ロンドンの非道路走行型機械(Non-Road Mobile Machinery)低排出ゾーンおよびノルウェーの都市による建設現場のゼロエミッション宣言が、電動機械をプレミアム価格帯に押し上げており、ディーゼル同等品を上回る価格となることも多くあります [2]「非道路走行型機械低排出ゾーン」Transport for London(ロンドン交通局)、tfl.gov.uk。ゼネコンは一部において排出基準への適合性に基づいて受注しており、規制のスケジュールが具体的な機器需要へと転換されています。OEMの電動機器生産が依然として限られているため、早期採用者は再販市場において希少性プレミアムを享受しています。並行するディーゼルフリートは依然として農村部や重作業で主流を占めており、価値曲線は技術のみならず地理によっても二極化しています。バッテリー技術の改善はパフォーマンスのギャップを縮めていますが、アイドリング中のディーゼル燃料費や義務付けられた改造コストが利益を圧迫する低稼働率の都市型プロジェクトでは、総所有コストがすでに電動機械に有利に働いています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中古機器価格サイクルの変動 | -0.8% | 商品依存地域で最大の変動があるグローバル | 短期(2年以内) |

| 旧型資産に対するファイナンスの逼迫 | -0.6% | 北米と欧州、アジア太平洋地域で新興 | 中期(2年~4年) |

| エンジン改造に関する規制の不確実性 | -0.5% | 欧州と北米、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 点検品質基準の断片化 | -0.4% | 施行が不均一なグローバル | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

中古機器価格サイクルの変動

四半期ごとの変動は、商品スーパーサイクルを追跡する鉱業向け機器において特に、ファイナンスと処分に関する決定を妨げています。市況の低迷期には、ハウルトラックや大型ローダーの価値が12か月以内に半減し、金属価格の反発とともに回復することがあります。多角化されたフリートを持たない中小ゼネコンは貸借対照表上のストレスに直面し、割引在庫を活用するために最も融資が必要な時期に信用を引き締め、流動性をさらに圧縮し価格下落を増幅させながら、変動が収まるまで購入を遅らせることがあります。

8年超の資産に対するファイナンスの逼迫

銀行は製造後8年を超える機械への融資から撤退しつつあり、それはデフォルトの可能性が高まり残存価値のモデル化が困難になるためです。金利スプレッドが拡大し、担保掛目が大幅に低下することで、多くの取引が現金決済に追い込まれています。大規模なレンタルフリートはそのコストを吸収できますが、中小オペレーターは質の高い後半期の機器から締め出されることになります。ピアツーピアプラットフォームや資産担保証券が部分的な救済策を提供していますが、その規模はまだ低く地理的なカバレッジも不均一です。このファイナンスの格差は、老朽化した機械の二次市場の流動性に実質的な上限を設け、総成長ポテンシャルを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:掘削機がリード、クレーンが加速

掘削機(エクスカベーター)は2025年の中古建設機械市場規模の42.68%を占めており、これは現場準備、溝掘り、解体作業における汎用性の高さによるものです。部品への容易なアクセスとオペレーターの習熟度がダウンタイムを削減し、レンタルフリートにおける高い吸収率を支えています。このカテゴリの流動性は機関投資家と中小ゼネコンの双方を引き付け、季節的な落ち込み時でも取引を活発に維持しています。クレーンは都市高密度化が高所揚重ソリューションへの需要を促進することから、2031年にかけて年平均成長率6.42%で前進しています。タワークレーンやクローラークレーンに対するOEMの生産枠のタイトさが、正確なサービス記録を持つ近年モデルのプレミアムを増幅させています。売り手は平均を上回るマージンを獲得でき、ピークの建設サイクル中にレンタルの代替案が不足しているためバイヤーもそれを受け入れます。アタッチメントとマテリアルハンドリング機器はモジュール式の柔軟性を追加し、ゼネコンが複数の専用機械ではなくコアキャリアと専門ツールを中心にフリートを最適化するよう促しています。このモジュール式アプローチは、工事現場での切り替えを加速するクイックカプラシステムの吸収を後押ししています。

安全基準の向上もまた、作業サイクルや過負荷事象を記録するテレマティクス対応モデルへの注目を集めています。完全な電子履歴を持つ機械は、規制遵守が厳格な欧州において特に、より迅速かつ高い価値で取引されます。一方、主要ブランド間の標準化されたコントロールレイアウトはクロストレーニングを容易にし、混成フリートが生産性ペナルティなしにオペレーターを再配置することを可能にします。その能力が掘削機のリーダーシップを強化する一方、専門的な揚重は中古建設機械市場における最速成長ニッチとしてクレーンを際立たせています。

注記: 全セグメントの個別セグメントシェアはレポート購入後に入手可能

駆動タイプ別:内燃機関の支配に電動化が迫る

内燃機関は2025年の中古建設機械市場シェアの90.92%を保持しており、これは比類のないエネルギー密度とディーゼルインフラの普遍的な普及によるものです。遠隔地の鉱業やパイプラインプロジェクトにおける大型土工作業は、予測期間を超えてディーゼルを不可欠のものにし続けるでしょう。それでも電動機械は年平均成長率8.08%を示しており、デシベル制限と炭素予算を持つ都市中心部においてすでに極めて重要な役割を果たしています。適合ユニットに対して20%から30%のプレミアムが持続しているのは、供給が薄く整備の学習曲線が急峻なためです。排出規制区域での夜間シフト作業を活用するフリートは、特に地域の電力会社がオフピーク時の割引充電を提供する場合、電動機器の総運用コストが低いことを見出しています。

ハイブリッドシステムは、特に広範にアイドリングするテレスコピックハンドラーなど、可変的な作業サイクルを持つ機器において、狭いながらも回復力のある空間を切り開いています。ディーゼル・エレクトリック駆動システムは燃料消費を低減し、バッテリー交換スケジュールを遅らせ、設備コストと運用上の節約のバランスを取っています。しかし、バッテリー価格が下落し続けるにつれて技術プレミアムは縮小しています。現時点では、内燃機関の優位性が中古建設機械市場に不可欠な深みと価値の安定をもたらし、ゼロエミッションゾーンの成長が緩やかでも不可逆的な電動化へのシフトの基盤を整えています。

最終用途産業別:建設・インフラが需要を牽引

建設・インフラ用途が2025年の中古建設機械市場シェアの59.02%を支配し、政府が交通、エネルギー、住宅における積み残し課題の解消を追求するなか、年平均成長率6.15%で前進すると予測されています。超大型プロジェクトはプロジェクトのリードタイムを圧縮し、ゼネコンは長期にわたる受注生産を待つよりも即時稼働可能な機器を調達することを余儀なくされています。鉱業・採石業は、二次価値が商品価格と強く相関する超大型ハウルトラックや大型ブルドーザーに対して安定したベースロード需要を提供しています。農業・林業は在庫を循環させる季節的な取引フローをもたらしますが、インフラと比較するとその規模は小さいままです。

電子商取引倉庫の拡大は、マテリアルハンドリングの自動化を統合した産業建設を刺激しており、コンパクトローダーとテレハンドラーに対するクロスオーバー需要を押し上げています。ゼネコンは稼働率を最大化するためにセグメントをまたいで機器を再配備するようになっており、掘削機は春にインフラ現場で排水路を掘り、後に採石場で骨材を積み込むという使われ方をすることもあります。そのような汎用性は代替可能性を高め、流動性を支え、安定した価格フロアを支持しています。

注記: 全セグメントの個別セグメントシェアはレポート購入後に入手可能

販売チャネル別:ディーラーが優位を保ちつつオークションがデジタル化

ディーラーおよびブローカーネットワークは2025年の中古建設機械市場シェアの53.78%を維持しており、取引のリスクを低減する点検、保証、ファイナンスパッケージを組み合わせることでその地位を確立しています。販売後の技術サポートが重要な大型または特殊カテゴリにおいて優れた能力を発揮しています。オンラインおよびリアルのオークションは、グローバルな入札が顧客層を拡大し手数料を引き下げることから、年平均成長率7.03%で拡大しています。デジタルカタログ、拡張現実(AR)による点検、エスクローサービスが海外バイヤーを安心させ、余剰地域からの機器輸入を容易にしています。

OEM認定中古プログラムは、ブランドによる保証レイヤーをディーラー・オークションの環境に重ね合わせています。10%から15%のプレミアムが一般的ですが、保証とファイナンスの組み合わせが調達を合理化するためバイヤーがそれを受け入れることも多くあります。レンタルフリートの処分が全チャネルに機器を供給し、その十分に文書化された整備履歴が販売成立率を高く保っています。時間の経過とともに、チャネルの選択はポートフォリオ的な意思決定へと変化しつつあります:フリートは重要機械の購入にはディーラーを、機会的な購入にはオークションを、保証が重要な導入にはOEMプログラムを組み合わせるようになっています。

地域分析

アジア太平洋地域は2025年の中古建設機械市場シェアの47.62%を保持しており、インド、中国、東南アジア諸国が交通回廊、再生可能エネルギー、住宅への支出を加速させるなか、2031年にかけて年平均成長率6.74%で成長するでしょう。インドの国家インフラパイプラインと中国の都市再開発政策が持続的な機械吸収を促進し、地域のOEM生産能力を圧倒して日本、欧州、北米からの輸入を促しています。地域の海上物流への投資により機器輸送時間が短縮され、プロジェクトの動員スケジュールに合致したジャストインタイム到着が可能になっています。

北米の成長は、成熟した二次市場のエコシステムと米国における安定した公共事業予算によって支えられています。OEMの買い戻しプログラムはここで最も進んでおり、ゼネコンが大幅な減価償却の打撃なく3年から4年ごとにフリートを入れ替えることを可能にしています。カナダの資源プロジェクトの増加は、専門的な林業および掘削パイプライン機器への需要を高め、国境を越えた取引における流動性をさらに深めています。欧州は適度な数量ながら高い単価を示しており、これはステージV適合機械の価格を引き上げる厳格な排出規制の枠組みによるものです。ドイツおよび北欧諸国の補助金プログラムがよりクリーンな機器の採用を助成することもあり、残存価値は引き続き強固です。電動ミニ掘削機とコンパクトホイールローダーは、密集した都市市場と早期の規制採用により、欧州の中古販売において不釣り合いに高い割合を占めています。

中東とアフリカは特に湾岸協力会議(GCC)諸国において新興のホットスポットであり、石油収入の多角化と野心的な建設プログラムのバランスを保っています。サウジアラビアのNEOMなどの超大型プロジェクトは即時のフリートを必要とし、信頼性の高い比較的新しい機械の輸入を優先しています。サハラ以南アフリカの鉱業拡大はいくつかの建設機械への需要を持続させていますが、政治的リスクと物流がより広い市場の深みを依然として制限しています。南米は商品サイクルを反映しており、ブラジルとチリは銅や鉄鉱石の上昇局面で大量購入し、低迷期に鈍化し、グローバルなフローに変動性と同時に裁定機会をもたらしています。

競争環境

競争の場は中程度に分散したまま推移しています。上位のOEM系列の認定中古プログラムと最大手の独立系オークションハウスが世界的な取引金額の主要なシェアを合わせて保有し、残りは数千の地域ディーラーおよびブローカーに分散しています。Caterpillar、Komatsu、Liebherr、XCMGなどのOEMは、保証、テレマティクスサブスクリプション、ファイナンスを1つの請求書にまとめることで二次市場のマージンを獲得しています。独立系ディーラーは、OEMの関与が薄い基礎ドリルやスリップフォームペーバーなどのニッチカテゴリに特化することで対応しています。

技術の採用が極めて重要です。主要プレーヤーはIoTセンサーと予測分析を導入してリアルタイムの機械状態を報告し、稼働保証を重視するバイヤーを引き付けています。KomatsuによるAI分析会社の買収により、そのディーラーネットワークには下取り評価を導く予測保全ダッシュボードが装備され、売買スプレッドが縮小しています [3]「KomatsuがOctodots Analyticsを買収」Komatsu Ltd.、komatsu.com。Hitachiはエネルギー貯蔵スタートアップと提携し、旧型掘削機にハイブリッドキットを後付けして、資産寿命を延ばしながら地域の排出規制を満たすアップグレードパスを創出しています。

オークションハウスはクラウドインフラとグローバル物流アライアンスに多大な投資を行い、納期を6週間から3週間に圧縮するワンストップの輸出ソリューションを提供しています。ディーラー管理システムはオンラインプラットフォームと統合されるようになり、売り手にグローバルな価格ベンチマークへの即時可視性を提供し在庫回転を加速させています。複数のチャネルにまたがる機器のクロスリスティングはエクスポージャーを最大化しますが、同時にサービス品質における競争を激化させ、対応が遅れるプレーヤーは近代化を迫られるか市場シェアを失うことになります。

中古建設機械産業のリーダー企業

Caterpillar Inc.

Komatsu Ltd.

Deere & Company

Volvo Construction Equipment

Hitachi Construction Machinery Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:JCBインドはShriram Automall India Limitedと覚書(MoU)を締結し、中古JCB機械の再販を合理化し、メーカーのバックアップとSAMILのフィジカルとデジタルを融合した(フィジタル)マーケットプレイスのリーチを組み合わせました。

- 2024年12月:XCMGマシナリーは「XCMG認定中古機器」ブランドを立ち上げ、グローバルな建設産業のグリーンライフサイクル管理を優先する循環型モデルを推進しました。

- 2024年6月:Shriram Automall IndiaはVolvo Construction Equipmentと戦略的提携を形成し、SAMILのオークションプラットフォームと中古資産向けサポートサービスを活用しました。

- 2024年5月:LiebherrはKrank Technologyと提携し、選定された建設・マテリアルハンドリングラインに対する独自のデジタル販売プラットフォーム「中古機器マーケットプレイス」を導入しました。

世界の中古建設機械市場レポートのスコープ

建設作業、特に土工作業のために特別に設計された事前所有の重機建設機械は、中古建設機械と称されます。

中古建設機械市場は、製品タイプ(クレーン、テレスコピックハンドラー、掘削機(エクスカベーター)、マテリアルハンドリング機器、ローダーおよびバックホー、その他)、駆動タイプ(内燃機関、電動、ハイブリッド)、地域(北米、欧州、アジア太平洋、その他の地域)によってセグメント化されています。本レポートは上記全セグメントの市場規模と予測を金額(米ドル10億単位)で提供します。

| クレーン |

| テレスコピックハンドラー |

| 掘削機(エクスカベーター) |

| マテリアルハンドリング機器 |

| ローダーおよびバックホー |

| アタッチメントおよびその他 |

| 内燃機関 |

| 電動 |

| ハイブリッド |

| 建設・インフラ |

| 鉱業・採石業 |

| 農業・林業 |

| 産業・倉庫業 |

| ディーラー・ブローカー |

| オークション(リアルおよびオンライン) |

| レンタルフリート処分 |

| OEM直接認定中古 |

| 北米 | 米国 |

| カナダ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| ロシア | |

| スペイン | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | クレーン | |

| テレスコピックハンドラー | ||

| 掘削機(エクスカベーター) | ||

| マテリアルハンドリング機器 | ||

| ローダーおよびバックホー | ||

| アタッチメントおよびその他 | ||

| 駆動タイプ別 | 内燃機関 | |

| 電動 | ||

| ハイブリッド | ||

| 最終用途産業別 | 建設・インフラ | |

| 鉱業・採石業 | ||

| 農業・林業 | ||

| 産業・倉庫業 | ||

| 販売チャネル別 | ディーラー・ブローカー | |

| オークション(リアルおよびオンライン) | ||

| レンタルフリート処分 | ||

| OEM直接認定中古 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| スペイン | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

アジア太平洋における中古機械への需要はどのくらいの速さで成長していますか?

アジア太平洋の需要は2031年に向けて年平均成長率6.74%で拡大しており、即時稼働可能なフリートを必要とするインフラ超大型プロジェクトによって支えられています。

世界の再販価値において最大のシェアを保持する機器カテゴリはどれですか?

掘削機(エクスカベーター)は世界的な取引の42.68%をリードしており、これはその汎用性と強固なディーラーサポートによるものです。

残存価値がなぜ下落ではなく上昇しているのですか?

OEM供給のタイトさ、リードタイムの長期化、プロジェクトの高い緊急性が、5年後の残存価値を元の定価の約50%まで引き上げており、処分を収益性のあるものにしています。

排出規制はどのように購買決定に影響しますか?

都市部のゼロエミッション義務がバイヤーを電動またはステージV適合機器へと向かわせており、これらは従来のディーゼル機器に対して20%から30%のプレミアムを要求できます。

最終更新日: