欧州掘削機・積込機市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

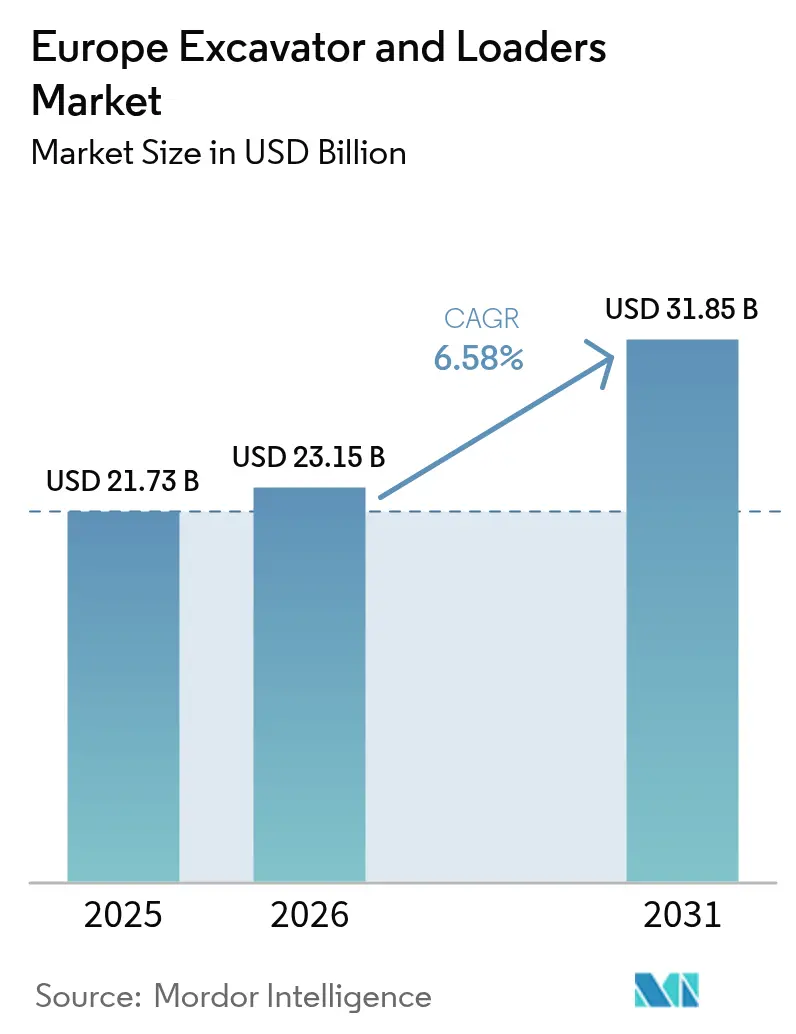

| 基準年の市場規模 (2025) | 21.73 十億米ドル |

| 市場規模 (2026) | 23.15 十億米ドル |

| 市場規模 (2031) | 31.85 十億米ドル |

| 成長率 (2026 - 2031) | 6.58% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州掘削機・積込機市場分析

欧州掘削機・積込機市場規模は、2025年に217億3,000万USD、2026年に230億1,500万USDと予測され、2031年までに318億5,000万USDに達し、2026年から2031年にかけてCAGR 6.58%で成長する見込みです。需要の勢いは三つの柱に支えられています。すなわち、ネットゼロインフラ義務、ステージV対応フリート更新、および狭い工事現場に適したコンパクト機器への都市シフトです。建設業者はレトロフィットコストと電動ドライブトレインの4年間の回収期間を比較検討する一方、レンタル会社は高い稼働率を活用して、高い資金調達コストにもかかわらずフリートを拡大しています。デジタルツイン自動化とサービスとしての機器(Equipment-as-a-Service)契約は、計画外のダウンタイムを削減し残存価値リスクを低減するコネクテッドマシンへの選好をさらに傾けています。その結果、欧州掘削機・積込機市場は循環的ではなく構造的な成長を遂げています。

主要レポートのポイント

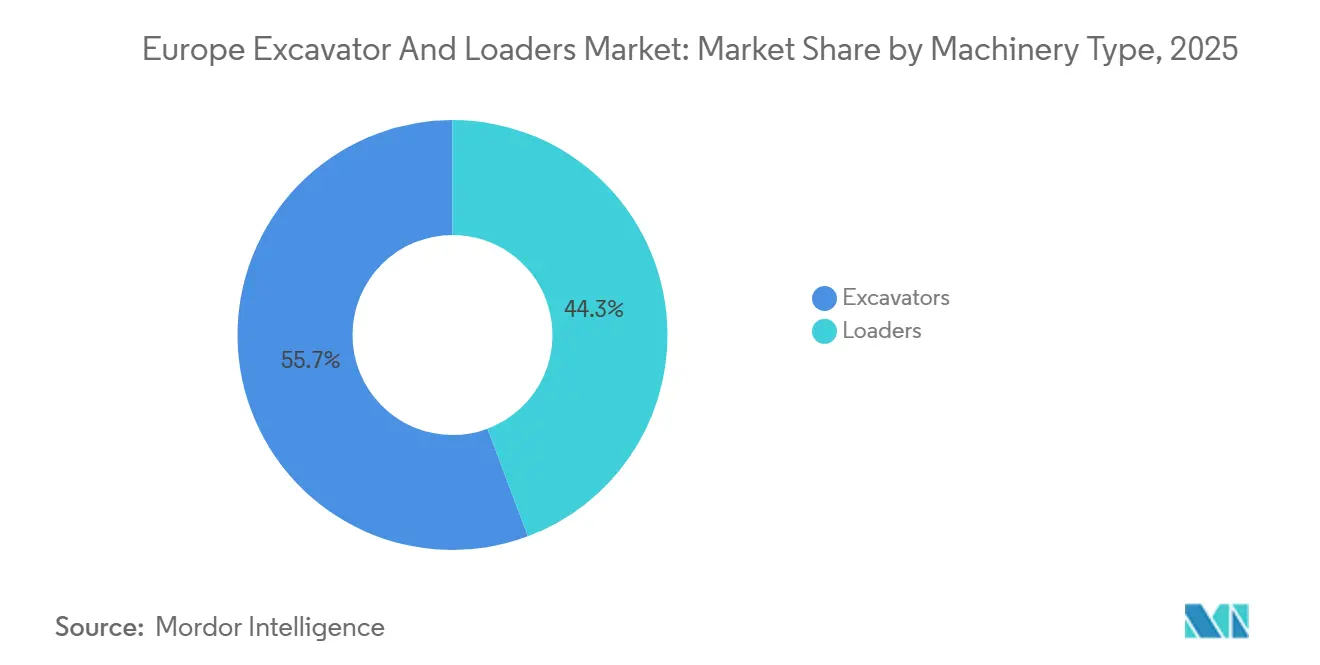

- 機械タイプ別では、掘削機が2025年に55.71%の市場シェアで欧州掘削機・積込機市場をリードしており、積込機は2031年にかけてCAGR 6.55%で拡大する見込みです。

- 駆動タイプ別では、ディーゼル・油圧式システムが2025年に88.15%の市場シェアを占める一方、電動ユニットは2031年にかけてCAGR 6.66%のペースで成長し、欧州掘削機・積込機市場を引き続き再編しています。

- 稼働重量別では、6〜14トンクラスが2025年の欧州掘削機・積込機市場において38.45%のシェアを占めていますが、6トン未満の機械は2031年にかけてCAGR 6.63%で進展しています。

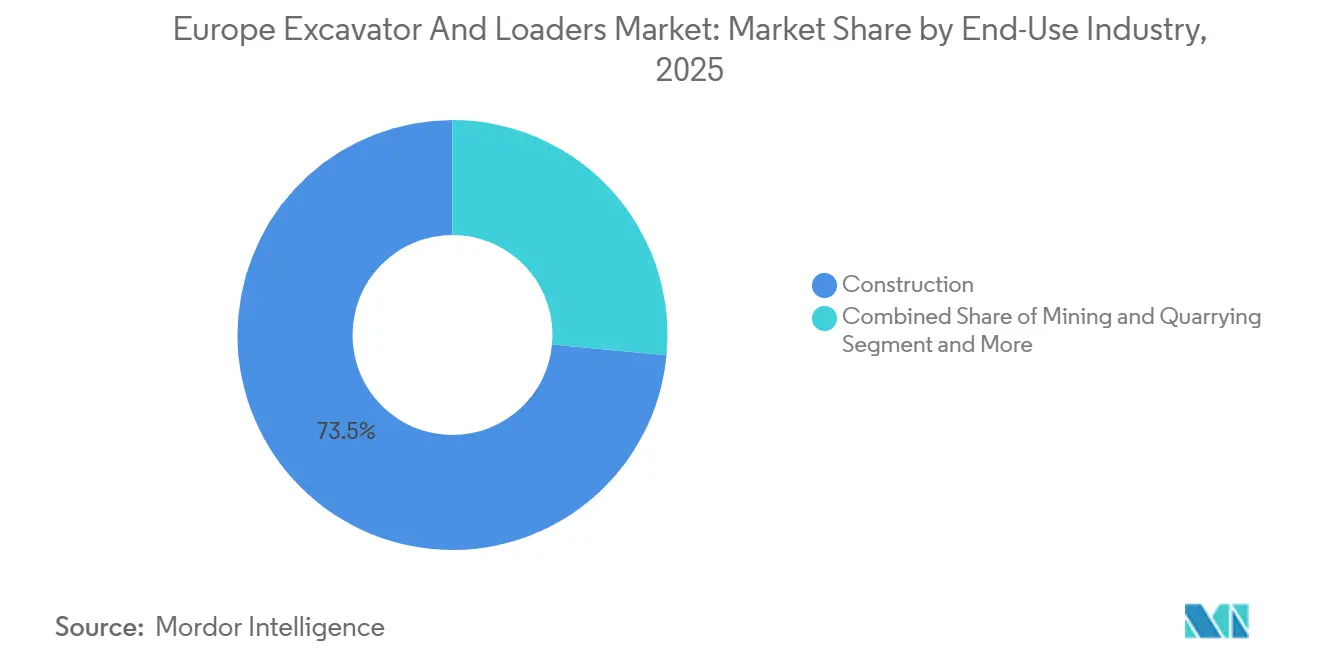

- 最終用途別では、建設が2025年に73.51%の市場シェアを占めています。一方、公益事業および都市インフラが最も急速に成長しており、2031年にかけてCAGR 6.68%を記録し、欧州掘削機・積込機市場内の多様化を裏付けています。

- 用途別では、掘削・土工が2025年に41.25%の市場シェアを獲得しています。解体は2031年にかけてCAGR 6.71%で拡大する見込みです。

- 国別では、ドイツが2025年の欧州掘削機・積込機市場において24.46%の市場シェアを保有しており、ノルウェーが2031年にかけて最高のCAGR 6.73%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州掘削機・積込機市場の動向と洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ステージV排出規制によるフリート更新の促進 | +1.4% | EU加盟27カ国、英国、ノルウェー、スイス | 中期(2〜4年) |

| EUグリーンディールインフラ資金調達ブーム | +1.2% | 欧州全域、特にドイツ、フランス、オランダに集中 | 中期(2〜4年) |

| パンデミック後の建設積み残し案件の解消 | +0.9% | フランス、イタリア、スペイン、東欧への波及 | 短期(2年以内) |

| スカンジナビアにおけるゼロエミッション工事現場義務 | +0.7% | ノルウェー、スウェーデン、デンマーク、オランダでの試験的導入 | 長期(4年以上) |

| サービスとしての機器ビジネスモデル | +0.6% | 英国、ドイツ、ベネルクス、南欧への拡大 | 中期(2〜4年) |

| デジタルツイン工事現場自動化の普及 | +0.5% | ドイツ、英国、フランス(大規模インフラにおける早期採用者) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ステージV排出規制によるフリート更新の促進

欧州の建設機器市場では、ステージV排出規制がフリート更新を加速させており、特に掘削機と積込機においてその傾向が顕著です。多くのオペレーター、特に中小規模の建設業者は、高度な後処理システムへのレトロフィットコストが高いため、予想よりも早く旧型機械を下取りに出しています。一方、電動ドライブトレインはレトロフィットコストを回避できることから勢いを増しており、ドイツの税制優遇措置や持続可能性義務がその普及を後押ししています。この変化する状況は、調達戦略を再編するだけでなく、リースおよび認定中古プログラムを拡大させています。さらに、完成機器メーカー(OEM)が電動化、ハイブリッド化、および最先端バッテリー技術への投資を加速させる動きも促しています。

EUグリーンディールインフラ資金調達ブーム

欧州接続ファシリティ(Connecting Europe Facility)の下、今後数年間で輸送・エネルギー回廊に多額の資金が投入される予定です。この投資の急増は、中型掘削機およびホイールローダーの需要を押し上げると見込まれています。特に、ドイツとフランスは今十年後半に機械需要の大幅な増加を必要とするプロジェクトを特定しています。さらに、ゼロエミッション資産に対する加速償却により、レンタルサイクルが大幅に短縮され、欧州掘削機・積込機市場において早期更新の傾向が生じています。

パンデミック後の建設積み残し案件の解消

2025年、欧州では特にイタリア、スペイン、フランスにおいて機器レンタルの顕著な急増が見られました。この増加は、ロックダウンやサプライチェーンの混乱による大規模なプロジェクト積み残しに政府や建設業者が取り組む中、パンデミック後の建設回復に続くものでした。多額の設備投資を必要とせず柔軟な機械アクセスを提供するレンタルフリートが、この潜在需要を主に吸収しました。この急増は、新規機器販売が安定を維持する中でも、特に掘削機と積込機における短期的な需要変動を管理するうえでレンタルチャネルが果たす重要な役割を浮き彫りにしました。

スカンジナビアにおけるゼロエミッション工事現場義務

スカンジナビア諸国は、ゼロエミッション工事現場義務により建設機器市場を再編しています。ノルウェーの近く施行される規制とスウェーデンの排出ゼロ目標への積極的な取り組みは、電動掘削機への急速な移行を促しています。これらの施策は、特に厳しい排出規制が課される都市プロジェクトにおいて、建設業者がディーゼル機械から離れるよう強く動機付けています。補助金は電動機器の高い初期コストの財政的負担を軽減し、コスト同等性への移行を加速させ、電動化への転換をより実現可能なものにしています。この戦略は、規制要件と財政的インセンティブを組み合わせてよりグリーンなフリート更新を推進し市場を変革するための他のEU諸国向けの青写真を描いています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高金利環境による設備投資の抑制 | -1.1% | 欧州全域、特に南欧・東欧で顕著な圧力 | 中期(2〜4年) |

| レンタルフリートの成長による購入抑制 | -0.8% | 英国、ドイツ、フランス、オランダ、スペイン・イタリアへの影響拡大 | 短期(2年以内) |

| バッテリー材料コストの変動 | -0.4% | EU加盟27カ国、英国(電動機器の普及率に影響) | 中期(2〜4年) |

| ディーラーネットワークの統合による新規参入者の阻害 | -0.3% | ドイツ、フランス、イタリア、スペイン(価格競争圧力を制限) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高金利環境による設備投資の抑制

欧州全域で高金利が建設機器市場、特に掘削機と積込機における設備投資を抑制しています。欧州中央銀行(ECB)の引き締め的な金融政策により、建設業者は高い資金調達コストに直面しており、直接購入の魅力が低下しています。その結果、多くの建設業者は返済負担を軽減するためにローン期間を延長するか、現在のフリートの耐用年数を延ばすために中間オーバーホールを選択しています。この慎重な戦略は、機器更新サイクルを遅らせ新規機械の需要を減少させるだけでなく、借入コストがより有利になるまで調達習慣を変化させながらメンテナンス戦略への注力を強化しています。

レンタルフリートの成長による購入抑制

予測期間中、レンタル普及率は大幅に上昇しました。この増加は、AshteadとLoxamがフリートを大幅に拡大したことによって牽引されました。稼働率が前例のない水準に達したにもかかわらず、フリートの拡大はOEMからの出荷を制限しました。欧州掘削機・積込機市場では、メンテナンスと保険のバンドルサービスが所有の損益分岐点を引き下げ、直接販売の鈍化につながっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機械タイプ別:掘削機がコンパクトな都市工事でリード

欧州の掘削機・積込機市場規模は2025年に55.71%でピークに達しました。6トン未満のミニ掘削機は最も急速な伸びを示しており、狭い歩行者ゾーンに入り込めるゼロテールスイング設計が好まれています。6〜14トンのミディユニットは重量セグメントの収益において大きな比重を占め、基礎工事とトレンチング需要を支えています。積込機は後れを取るものの、ホイールローダーが骨材プラントで不可欠であることから6.55%の成長を維持しています。スキッドステアローダーとコンパクトトラックローダーは、それぞれ内部解体と軟弱地盤農業において市場シェアを獲得しており、欧州掘削機・積込機市場における多様化した需要を反映しています。

バックホーローダーを専用ミニ掘削機とテレハンドラーに置き換える動きが続いており、バックホーの比率が縮小しています。同時に、小型アーティキュレートローダーが自治体の除雪作業において存在感を高めています。90秒でツール交換を可能にするクイックカプラーによるアタッチメントの汎用性が稼働率を向上させ、OEMが欧州掘削機・積込機市場においてサービス収益を確保するのに役立っています。

駆動タイプ別:ディーゼルのリードにもかかわらず電動化の勢いが増す

ディーゼル・油圧式機器が市場シェアの88.15%を占めていますが、電動出荷が2031年にかけてCAGR 6.66%で拡大するにつれてその優位性は薄れつつあります。電動機械の欧州掘削機・積込機市場シェアは、高稼働時間フリートにおける充電コストがディーゼルを下回ることを背景に2031年までに上昇する見込みです。ハイブリッドドライブトレインは充電インフラが乏しい地域で支持されています。

水素燃料電池のパイロット機は20台未満にとどまっており、長期的な選択肢としての可能性を示すものの2031年以前の数量は無視できる水準です。ケーブル接続式掘削機は、グリッドアクセスが安定しているノルウェーの水力発電ダムで活躍しています。バイオディーゼルブレンドはコンプライアンスを容易にしますが、OEM承認がない限り保証が無効となるため、多くの建設業者がバッテリー電力に直接移行しており、これは欧州掘削機・積込機市場における戦略的転換点となっています。

稼働重量別:6トン未満の機械が重量クラスを上回る成長

2025年収益の38.45%を占める6〜14トンの中間グループは、依然として数量の主力であり、レンタルフリートの基盤となっています。パリ、ミラノ、ブリュッセルにおける都市高密度化が幅1.8メートル未満・騒音95 dB(A)未満のフットプリントを求めることから、6トン未満のユニットはCAGR 6.63%で成長しています。

採石場やダムプロジェクトに関連する45トン超の機械は、石炭段階的廃止政策の中で緩やかに前進しています。稼働率指標はコンパクトモデルを支持しており、30トン超の機器でより高い稼働率を達成し、収益を強化するとともに欧州掘削機・積込機市場内のシフトを強固にしています。

最終用途産業別:建設が支配、公益事業が急増

建設は2025年の需要の73.51%を占めましたが、地域暖房と光ファイバートレンチングの拡大に伴い、公益事業および都市インフラが年率6.68%上昇しました。ドイツのブロードバンド推進は2027年まで小型掘削機を必要としています。

骨材採取と廃棄物リサイクルは、非建設シェアを引き上げるために堅牢なマテリアルハンドラーを必要としています。OEMはレンタル向け機械にテレマティクスを標準装備し、稼働率を90%以上に維持して欧州掘削機・積込機市場全体の競争力を高めています。

用途別:掘削がリード、解体が急成長

掘削・土工は依然として活動の41.25%を占めていますが、循環経済規則が建物の解体と高い材料回収率を求めるにつれて、解体がCAGR 6.71%で最高の成長率を記録しています。高所解体掘削機はブーム容量が30メートルを超えています。

道路建設は活動の比較的小さなシェアを占める一方、除雪はアルプス市場における第1四半期のレンタルでその比重を上回る存在感を示しています。アタッチメントの柔軟性とクイックカプラーシステムが機械稼働率を向上させ、欧州掘削機・積込機市場における収益の弧を延ばしています。

地域分析

ドイツは2025年収益の24.46%を提供しており、建設従業員1,000人当たり14.2台の機械集約度を引き上げる2,950億USDの連邦輸送計画に支えられています。電動機器は50%の初年度償却により、ドイツの新規販売の11.3%に達しました。レンタル普及率は34%に上昇し、OEMへの直接注文を軟化させながらも欧州掘削機・積込機市場における高い稼働率を維持しています。

ノルウェーは2027年のゼロエミッション義務と1,880万USDの補助金プログラムを受けて、2031年にかけて最速のCAGR 6.73%を記録しています。1キロワット時当たり0.08USDの安価な水力発電は、1,200稼働時間以上でのトータルコスト同等性を保証しており、2025年の注文の42%が電動であった理由を説明しています。スウェーデンとオランダは都市再生と洋上風力プロジェクトを背景に成長が続いています。

フランスの需要は590億USDのフランス2030計画によって牽引されており、イタリアとスペインはパンデミックの積み残しが解消されるにつれて10%前後で推移しています [2]「フランス2030投資計画」、フランス政府、gouvernement.fr 。東欧は収益を加算していますが、更新を遅らせる高い借入コストに直面しており、欧州の局所的なセグメントへの重荷となっています。

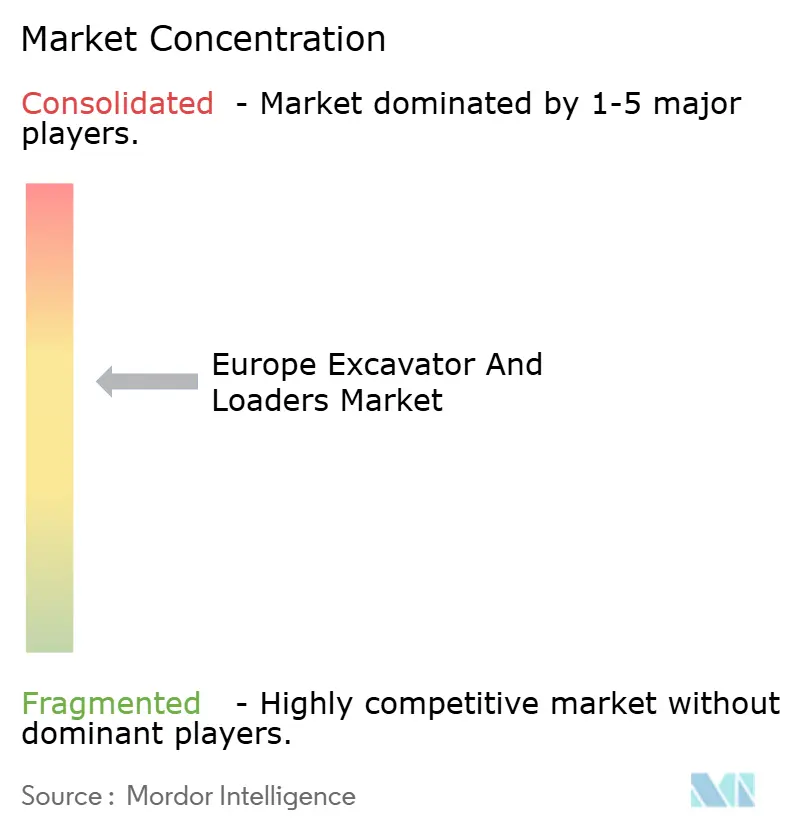

競争環境

2025年、Caterpillar、Komatsu、Volvo CE、CNH Industrialは欧州収益の相当なシェアを合計で占めており、欧州掘削機・積込機市場が中程度に集中したプロファイルを持つことを示しています。中国の挑戦者であるSanyとXCMGは大幅な価格割引を提供しているにもかかわらず、合計市場シェアは限定的です。これは主に、重要なサービスベイへのアクセスを妨げるディーラー独占条項によるものです。

Volvo CEやJCBによるサービスとしての機器(Equipment-as-a-Service)のような契約は、残存価値リスクをOEMに移転します。この動きは、財務状況が厳しい建設業者にとって特に有益であり、電動機械のより広範な普及を促進しています。さらに、デジタルツインおよび自律グレードコントロール技術を活用したCaterpillarのCommand for Excavationのようなシステムは、オペレーター入力と燃料消費の大幅な削減を実証しています。

2027年以降、EU機械指令はサイバーセキュリティ対策と無線(OTA)アップデートの機械への統合を義務付けます。この要件により、1台当たりの研究開発費が大幅に増加しています。その結果、中小ブランドは市場から撤退するか統合を求める可能性があり、現在の断片化を再編し欧州掘削機・積込機市場における主要プレーヤーの優位性を強化することになります。

欧州掘削機・積込機産業のリーダー企業

Caterpillar Inc.

Komatsu Corp.

Liebherr Group

Volvo Construction Equipment

JC Bamford Excavators Limited (JCB)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:フランス国外からの収益を半分に引き上げることを目指すKiloutouは、デンマークのThor Jørgensen社とイタリアのF.I.M.社を買収し、重機土工および高所作業車フリートを強化しました。

- 2025年6月:Fayat Groupはコンパクト機器の専門メーカーであるMecalacを買収し、29の新たな生産拠点でポートフォリオを拡大し、従来の道路建設製品を超えた製品ラインアップの多様化を図りました。

- 2025年4月:Kubotaは同業メーカーから14トン掘削機を調達するOEM協定を締結し、欧州での販売は2026年春を予定しています。

欧州掘削機・積込機市場レポートの範囲

レポートの範囲には、機械タイプ(掘削機および積込機)、駆動タイプ(ディーゼル・油圧式、電動式、その他)、稼働重量(6トン未満、その他)、最終用途(建設、鉱業、その他)、用途(掘削、マテリアルハンドリング、その他)、および地域が含まれます。

| 掘削機 | ミニ(6トン未満) |

| ミディ(6〜14トン) | |

| クローラー式 | |

| ホイール式 | |

| 水陸両用式 | |

| 大型(45トン超) | |

| 積込機 | ホイールローダー |

| スキッドステアローダー | |

| コンパクトトラックローダー | |

| バックホーローダー | |

| 小型アーティキュレートローダー |

| ディーゼル・油圧式 |

| 電動式 |

| ハイブリッド式 |

| 水素燃料電池式(新興) |

| ケーブル・グリッド接続式 |

| 6未満 |

| 6〜14 |

| 14〜30 |

| 30〜45 |

| 45超 |

| 建設 |

| 鉱業・採石業 |

| 農業・林業 |

| 廃棄物・リサイクル |

| 公益事業・都市インフラ |

| レンタル会社 |

| 掘削・土工 |

| マテリアルハンドリング |

| 解体 |

| 造園 |

| 除雪 |

| 道路建設・維持管理 |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| オランダ |

| スウェーデン |

| ノルウェー |

| その他欧州 |

| 機械タイプ別 | 掘削機 | ミニ(6トン未満) |

| ミディ(6〜14トン) | ||

| クローラー式 | ||

| ホイール式 | ||

| 水陸両用式 | ||

| 大型(45トン超) | ||

| 積込機 | ホイールローダー | |

| スキッドステアローダー | ||

| コンパクトトラックローダー | ||

| バックホーローダー | ||

| 小型アーティキュレートローダー | ||

| 駆動タイプ別 | ディーゼル・油圧式 | |

| 電動式 | ||

| ハイブリッド式 | ||

| 水素燃料電池式(新興) | ||

| ケーブル・グリッド接続式 | ||

| 稼働重量別(トン) | 6未満 | |

| 6〜14 | ||

| 14〜30 | ||

| 30〜45 | ||

| 45超 | ||

| 最終用途産業別 | 建設 | |

| 鉱業・採石業 | ||

| 農業・林業 | ||

| 廃棄物・リサイクル | ||

| 公益事業・都市インフラ | ||

| レンタル会社 | ||

| 用途別 | 掘削・土工 | |

| マテリアルハンドリング | ||

| 解体 | ||

| 造園 | ||

| 除雪 | ||

| 道路建設・維持管理 | ||

| 国別 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| スウェーデン | ||

| ノルウェー | ||

| その他欧州 | ||

レポートで回答される主要な質問

欧州掘削機・積込機市場の現在の規模と2031年に向けた方向性は?

2026年に230億1,500万USDの規模を有し、CAGR 6.58%で2031年までに318億5,000万USDに達する見込みです。

最大の収益シェアを持つ機械タイプはどれですか?

掘削機は、掘削、解体、マテリアルハンドリングにわたる汎用性により、2025年収益の55.71%でリードしています。

この機器クラスで電動化の普及が加速している理由は何ですか?

ステージV規制、ゼロエミッション工事現場義務、および高稼働フリートにおける4年間の回収期間により、バッテリーユニットの経済性が高まっています。

2031年にかけて最も急速に成長する国はどこですか?

ノルウェーは、2027年のゼロエミッション公共工事要件と低コストの水力発電に牽引され、CAGR 6.73%を記録しています。

レンタル動向は機器需要をどのように形成していますか?

レンタルフリートが需要を吸収する一方、高金利が建設業者の購入を遅らせており、ECBの利下げまでこの動態が続く可能性があります。

最終更新日: