中東・アフリカ建設機械市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

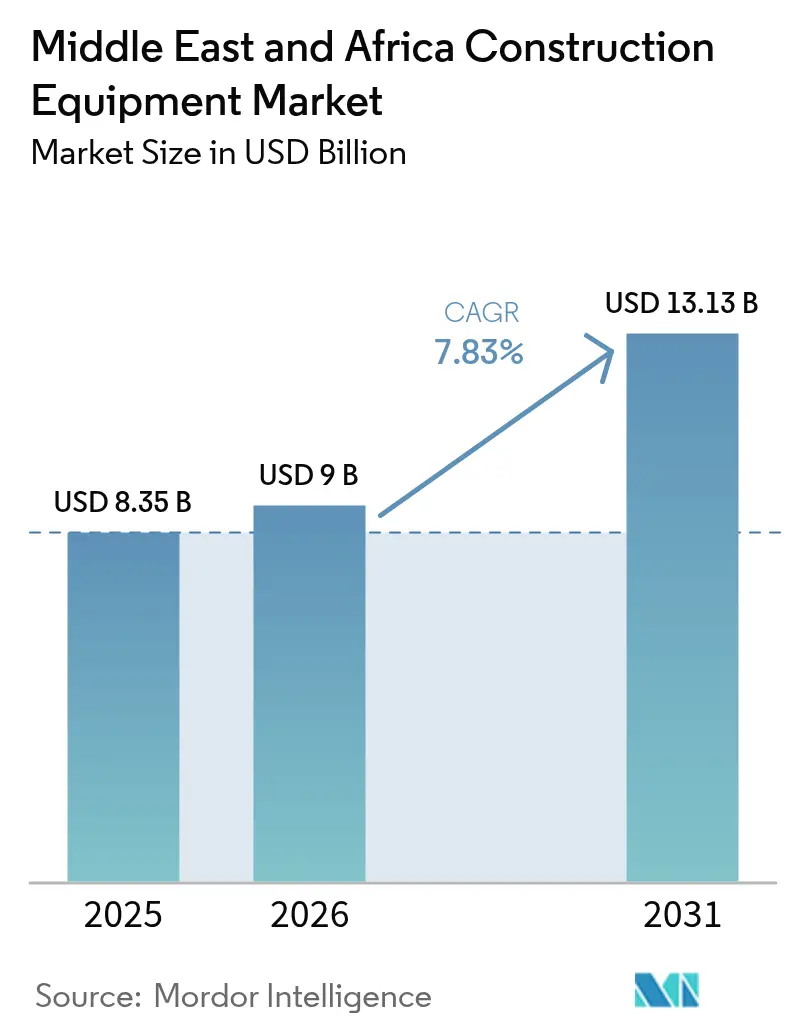

| 基準年の市場規模 (2025) | 8.35 十億米ドル |

| 市場規模 (2026) | 9 十億米ドル |

| 市場規模 (2031) | 13.13 十億米ドル |

| 成長率 (2026 - 2031) | 7.83% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカ建設機械市場分析

中東・アフリカ建設機械市場規模は2025年に83億5,000万米ドルと評価され、2026年の90億米ドルから2031年には131億3,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは7.83%です。湾岸協力会議(GCC)のギガプロジェクトへの政府系資本流入、レンタル普及率の上昇、サブサハラアフリカにおける電池鉱物採掘の拡大が、原油価格の変動にもかかわらず機材受注を堅調に維持しています。掘削機は地下公共設備の回廊、地下鉄トンネル、大規模土工のいずれにも同一のベースマシンにクイックチェンジ式油圧アタッチメントを装着して対応できるため、引き続き調達の主力となっています。ディーゼルプラットフォームが依然として主流ですが、NEOMやマスダールシティから地方空港・住宅プロジェクトへとゼロエミッション規制が広がるにつれ、電動・ハイブリッドモデルが成長しています。道路幅が平均4メートルの市街地では100馬力未満のコンパクトローダーが大型クラスを上回る販売台数を記録しており、請負業者は残存価値リスクからバランスシートを守るため、使用量に応じた支払い契約へのシフトを加速させています。

主要レポートのポイント

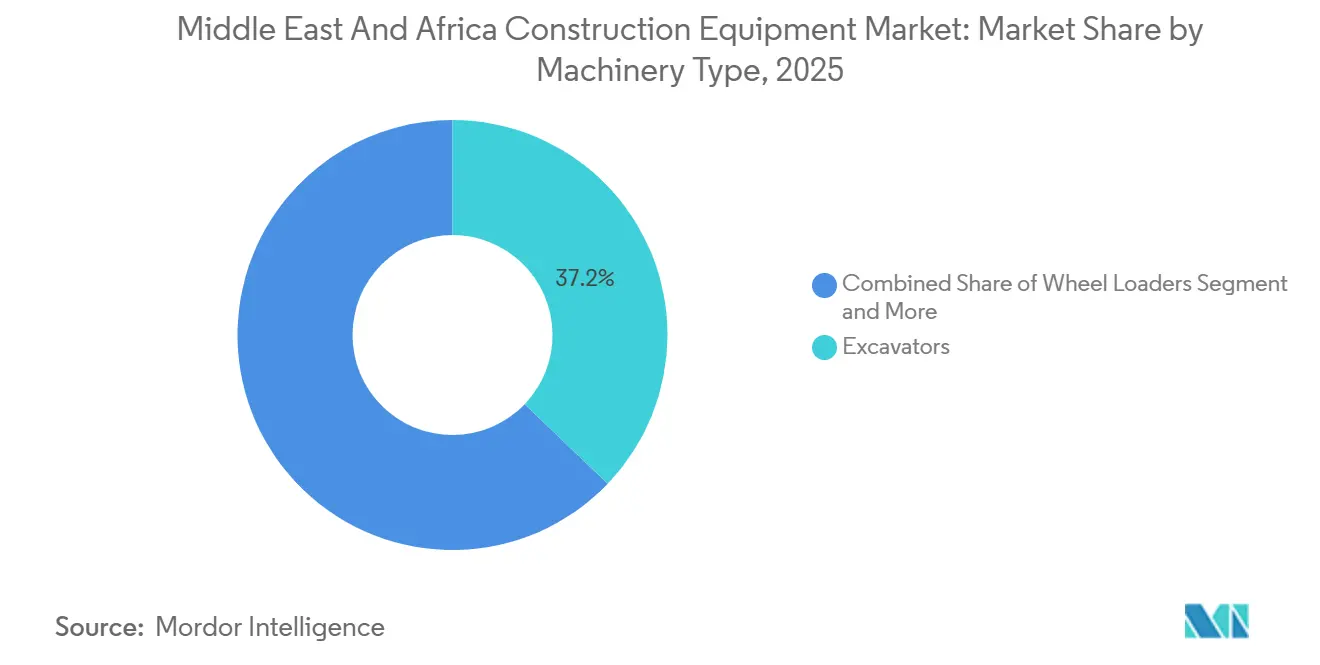

- 機械タイプ別では、掘削機が2025年に37.17%の収益シェアを占めてトップとなり、ギガプロジェクトおよび回廊土工からの持続的な需要を反映して2031年まで最速の8.17% CAGRを記録すると予測されています。

- 駆動タイプ別では、ディーゼルプラットフォームが2025年の販売の77.28%を占め、電動・ハイブリッド車はNEOMおよびマスダールシティにおけるゼロエミッション現場規制を背景に7.91% CAGRで拡大しています。

- 出力別では、100馬力以下の機材が2025年需要の44.28%を占め、アフリカの市街地住宅向けにコンパクトローダーが好まれることから、最速の8.13% CAGRを記録するセグメントでもあります。

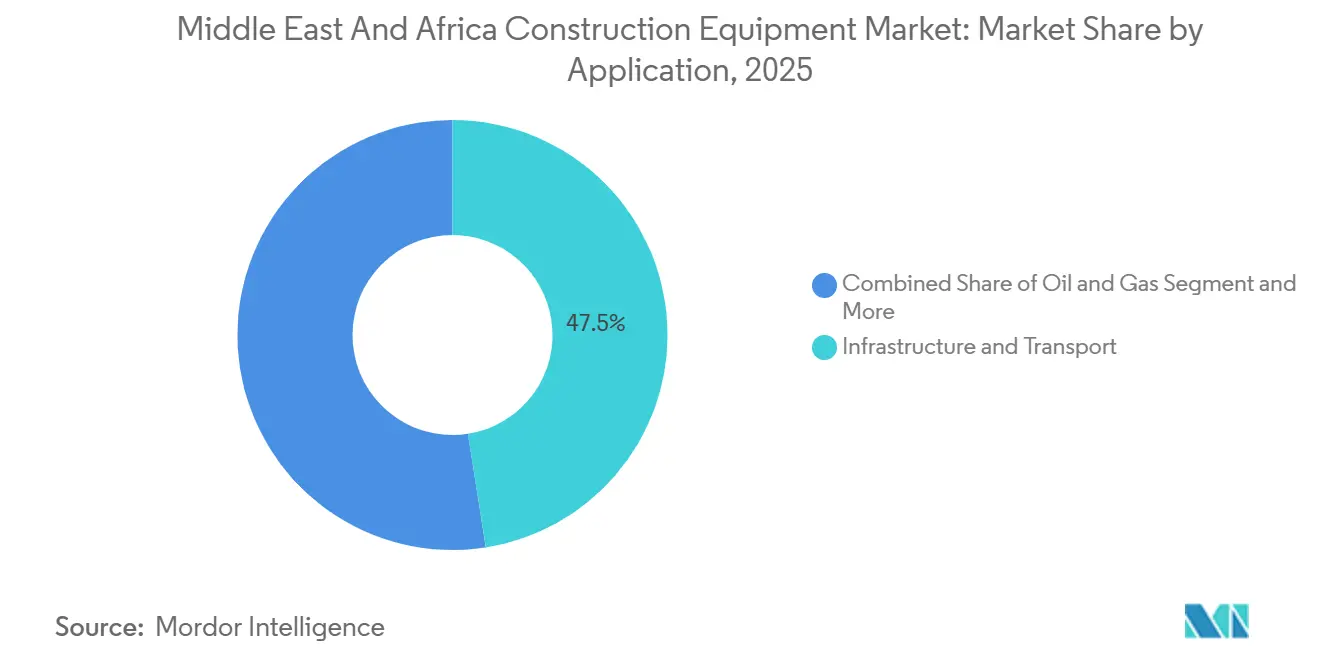

- 用途別では、インフラ・輸送が2025年売上高の47.53%を占め、クウェートおよびオマーンの製油所・石油化学メガプロジェクトに支えられた石油・ガス建設は2031年まで8.06% CAGRで成長すると予測されています。

- エンドユーザー別では、請負業者が2025年支出の48.74%を占め、資産軽量モデルがGCC全域で普及するにつれ、機材レンタル会社が最高の8.9% CAGRを記録すると予測されています。

- 地域別では、サウジアラビアが2025年の地域収益の27.63%を占めました。一方、カタールはルサイルシティおよびドーハ地下鉄延伸に牽引され、8.15% CAGRで最速成長国となる見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東・アフリカ建設機械市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| GCCメガプロジェクトパイプライン | +2.1% | サウジアラビア、UAE、カタール、オマーン、バーレーン | 中期(2~4年) |

| 地域全体での所有からレンタルへのシフト | +1.8% | サウジアラビア、UAE、カタール、南アフリカ | 短期(2年以内) |

| アフリカ全域での急速な都市住宅プログラム | +1.5% | エジプト、ナイジェリア、ケニア、南アフリカ、エチオピア | 長期(4年以上) |

| 電池鉱物採掘機材ニーズ | +1.4% | コンゴ民主共和国、ジンバブエ、ナミビア、ザンビア | 長期(4年以上) |

| 現地調達規制がOEM・合弁組立を促進 | +1.2% | サウジアラビア、UAE、オマーン | 中期(2~4年) |

| サービスとしてのテレマティクス導入 | +0.9% | GCC砂漠地帯、北アフリカ採掘地帯 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

GCCメガプロジェクトパイプラインが機材需要を加速

サウジアラビア、UAE、カタール、オマーンは、2025年から2030年にかけて掘削機、ホイールローダー、クレーンを大量に必要とする複数年にわたる輸送・観光回廊を事前承認済みです[1]「国家ギガプロジェクトポートフォリオ」、サウジアラビア投資省、invest.sa。確定した財政配分がこれらのプロジェクトを原油価格の季節的変動から守り、ディーラーの受注残の予測可能性を高めています。周囲温度が臨界値を超える砂漠現場では、OEMは強化冷却システムの提供を義務付けられています。さらに、入札書類にはレンタル機材向けのISO 9001手順が明記されるようになっています。ドゥクムおよびハマド港の拡張は、アーティキュレートダンプトラックへの大きな需要を生み出し、従来の石油・ガスサイクルを超えた需要を創出する見込みです。これらの契約は総じて、中東・アフリカ建設機械市場の長期的な見通しを強化しています。

地域全体での所有からレンタルモデルへのシフト

請負業者が原油価格の変動時に遊休機材を避けようとしたため、レンタル普及率は大幅に上昇しました。サウジアラビア最大のリース会社は電動・ハイブリッド機を追加してフリートを拡大し、ゼロエミッションゾーン推進に対応しました。一方、UAEの著名な海洋請負業者は調達の相当部分をレンタルに移行し、総所有コストを顕著に削減しました。南アフリカでは、エンジニアリング会社が通貨変動に対応するためコンパクトローダーをリースするようになっています。今後、カタールのレンタル収益は着実に成長すると予測されています。こうした市場動向に対応して、OEMは使用量に応じた支払いプログラムを展開し、稼働率保証を強調し、中東・アフリカ建設機械市場においてサービス品質を主要な差別化要因として位置付けています。

アフリカ全域での急速な都市住宅プログラム

エジプト、ケニア、ナイジェリア、南アフリカ、エチオピアは、それぞれ数百万戸規模の野心的な住宅目標を設定しています。これらの目標は、特に100馬力未満のコンパクト掘削機やバックホーローダーへの需要を高めています。狭い市街地道路、不安定な電力供給、燃料コストへの感度という課題を踏まえ、燃費効率の高い機械への強い需要があります。エチオピアでは資金調達の遅延により着工予定件数が減少しています。しかし、全体的な目標は今後10年にわたる堅調な機材需要を示しています。さらに、コンパクト機材は1ドル当たりの雇用創出数が多いという点で政府の雇用目標とも合致しており、中東・アフリカ建設機械市場全体の台数販売を押し上げています。

現地調達規制がOEM・地元合弁組立ラインを促進

サウジアラビアのIKTVAおよびUAEのICV制度は、サプライヤーに対して特定の割合での現地付加価値の達成を義務付けています。公共入札の資格を得るため、グローバルOEMはダンマームおよびジェベルアリでグレーダー、キャブ、油圧シリンダーの組立を行っています。ある中国企業はリヤドに工場を開設し、相当割合のサウジ産鉄鋼を使用しています。この戦略的な動きにより輸入品を下回る価格設定が可能となり、紅海物流向けの大型契約を獲得しました。これらの規制はスキル移転を促進する一方で、ISO 14001認証を取得しようとする中小部品サプライヤーには課題をもたらしています[2]「建設機械レンタルにおけるISO 9001」、ISO事務局、iso.org。この困難がサプライチェーンのボトルネックを生み出し、中東・アフリカ建設機械市場における納期遅延を招く可能性があります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原油価格の循環性 | -1.9% | GCCコア、石油依存経済 | 短期(2年以内) |

| 政治・安全保障上のホットスポットがプロジェクト実行を阻害 | -1.4% | サブサハラアフリカ、紛争地帯 | 中期(2~4年) |

| 港湾混雑が重要スペアパーツの流通を遅延 | -0.8% | 主要港:ダーバン、チッタゴン、紅海航路 | 短期(2年以内) |

| 技術者不足 | -0.6% | 世界全体、GCCおよびアフリカ都市部で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原油価格の循環性が設備投資決定を先送り

近月、ブレント原油価格の下落に伴い、サウジアラビアの非石油支出は大幅に落ち込みました。これに続き、クウェートは相当額の入札を延期し、ナイジェリアはインフラ予算を顕著な割合で削減しました。アンゴラも上流計画を縮小し、物流ハブ向けクローラークレーンの調達を先送りしました。UAEとカタールは政府系ファンドへの依存度が高いにもかかわらず、アブダビでさえ複合用途タワープロジェクトを一時停止しました。これに対応して、OEMはリース・ツー・オウンパッケージやプロジェクトキャッシュフローに連動した調整可能なレンタル料金を導入し、中東・アフリカ建設機械市場における短期的な収益減少への緩衝策を講じています。

政治・安全保障上のホットスポットがプロジェクト実行を阻害

スーダンでは武力紛争により主要なダムおよび幹線道路プロジェクトが停止し、多数の機械がポートスーダンで部品待ちのまま立ち往生しています。一方、エチオピアのティグライでの不安定情勢により、グランド・エチオピアン・ルネサンスダムでのタービン設置が遅延しています。コンゴ民主共和国では反乱勢力の活動により、採掘業者が複数のダンプトラックをウガンダに移送しました。さらに、カボ・デルガドのLNG事業における護送車両のセキュリティコストが急増し、ケニアのラム回廊沿いのプロジェクトは大幅に遅延しています。これらの紛争の結果、緊張地帯付近で稼働するフリートの保険料が急騰しています。このコスト上昇により中小請負業者が市場から撤退し、中東・アフリカ建設機械セクター全体で多国籍レンタル会社への受注集中が進んでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機械タイプ別:掘削機が汎用性の優位性を維持

掘削機は2025年収益の37.17%を占め、2031年まで8.17%で成長すると予測されています。このシェアは中東・アフリカ建設機械市場の最大セグメントを表しており、フリートの入れ替えを必要とせずに土工、解体、杭打ちに対応できる汎用性を反映しています。ホイールローダーは採石場でのコンベヤー採用増加により成長が制限されています。クローラークレーンは高層建築市場に対応していますが、ニッチな位置付けです。コンパクトハンドラーおよびスキッドステアは、特に狭い道路が多いアフリカの住宅団地で拡大しています。モーターグレーダーおよびブルドーザーは市場の相当部分を占め、舗装機、ローラー、ダンプトラック、トレンチャーが残りの市場を分け合っています。注目すべきトレンドとして、電動ミニ掘削機が都市部で普及しつつあり、中東・アフリカ建設機械市場における電動化の波の萌芽を示しています。

OEMはクイックヒッチカプラーの統合を進めており、掘削機がバケットからブレーカーへシームレスに移行できるようになっています。このイノベーションにより請負業者は現場あたりの機械台数を削減でき、大幅なコスト削減が実現します。さらに、ドローン支援グレーディングが工程を革新し、追加パスを削減して燃料消費を抑制しています。リヤドおよびヨハネスブルク近郊の空港周辺にeコマースハブが増加するにつれ、倉庫向けテレスコピックハンドラーの需要が高まっています。これらの変化が総じて、収益および進化する中東・アフリカ建設機械市場シェアにおける掘削機のリーダーシップを強化しています。

注記: 各セグメントのシェアはレポート購入後に入手可能

駆動タイプ別:ディーゼルが優位を維持、ハイブリッドが台頭

ディーゼル動力は2025年売上高の77.28%を占め、長距離走行と迅速な給油が可能なことから中東・アフリカ建設機械市場で支配的なシェアを維持しています。電動・ハイブリッド車はゼロエミッション現場規制に支えられ7.91%で成長しています。解体・仕分け作業に適した油圧駆動は相当な市場シェアを占めています。電動掘削機はバッテリー稼働時間の制約から充電器付近でのシフト時間が限られる課題がありますが、ハイブリッドローダーは航続距離の心配なく燃料コストを軽減します。水素プロトタイプはまだ試験段階にあり、パイロット給水素ステーションは現在南アフリカのダーバン回廊に限定されています。

レンタルフリートは電動機械の料金体系をシフトしており、従来のエンジン時間ではなく消費キロワット時で課金することでエネルギー消費とコストをより密接に連動させています。グリーン推進の一環として、GCCの入札書類はISO 14001準拠条項のもとでハイブリッドまたは電動駆動にスコアリングクレジットを付与し、請負業者をよりクリーンなフリートへと誘導しています。湾岸高速道路沿いの充電ネットワーク拡大に伴い、ディーゼルの優位性は低下すると予測されていますが、中東・アフリカ建設機械市場において依然として相当なシェアを維持すると見込まれています。

出力別:コンパクトクラスが優勢

100馬力以下の機械は2025年に44.28%のシェアを占め、2031年まで8.13% CAGRを記録する見込みで、中東・アフリカ建設機械市場シェアの中で最速の伸びを示しています。中間馬力帯の機械は機動性が優先される地下鉄・鉄道プロジェクトで主に使用されています。採掘・採石セクターでは高馬力機が使用され、最大クラスは主に露天掘り鉱山で使用されています。単一のバックホーローダーで効率的にトレンチ掘削、積込み、整地が行える市街地住宅プロジェクトでは、シンプルな油圧系統と高い稼働率を理由にコンパクト機材への需要が高まっています。

コードレス工具用バッテリーの進歩により、スキッドステアは1シフト全体の稼働が可能となり、昼間の短時間充電という利点も加わっています。自治体はこれらのスキッドステアを夜間騒音規制および昼間排出基準への適合を理由に好んでいます。一方、炭酸リチウム価格の大幅下落により新規坑道開設が先送りされた後、超大型ローダーは代替販売のみとなりました。それでも、これらの鉱山はライフサイクル再生サービスを継続的に必要としており、中東・アフリカ建設機械市場の上位セグメントにおける部品収益を支えています。

用途別:インフラのリーダーシップと石油・ガスの成長

インフラ・輸送は2025年売上高の47.53%を占め、中東・アフリカ建設機械市場の最大セグメントです。石油・ガスはクウェート、オマーン、ナイジェリアでの製油所・石油化学ハブの拡大に伴い8.06% CAGRで最速成長しています。採掘が最大シェアを占め、商業ビル、住宅、産業案件が続いています。GCC予算は輸送、公共設備、公共施設に相当部分を配分しており、民間プロジェクトが一時停止しても機材への安定した需要を確保しています。

地域の信用逼迫により借入コストが上昇し、オフィスタワーの着工が抑制されました。しかし、政府系ファンドに支えられた道路・鉄道回廊への影響は軽微でした。電池鉱物鉱山は価格感応度が高く、炭酸リチウム価格が有利な水準にある場合にのみ拡張サイクルに入ります。この感応度により、中東・アフリカ建設機械市場における受注はインフラパッケージよりも不規則になりがちです。

注記: 各セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:請負業者が市場リーダーシップを維持

請負業者は2025年支出の48.74%を占め、バランスシートの負担を軽減するレンタルへのシフトを反映して8.11% CAGRで成長すると見込まれています。レンタル会社はサービスとテレマティクスを稼働率保証にバンドルすることで購入の相当シェアを占めました。長寿命の公共資産を確保する政府機関が注目すべきシェアで続きました。超大型掘削機・運搬車に注力する採掘会社はより小さな部分を占めました。稼働時間単位で価格設定された使用量に応じた支払いプランは、掘削機の高額な価格タグと激しく競合しており、請負業者をより柔軟な資金調達オプションへと誘導しています。

ナイジェリアおよびアンゴラでは、石油収入の減少に伴い二次的な公共調達が減速し、機関は標準エンジン時間を超えてサービス寿命を延長するようになっています。一方、NEOMのギガプロジェクト請負業者はプロジェクトのマイルストーンに連動した変動レートレンタルを志向しており、このトレンドは中東・アフリカ建設機械市場全体で広がっています。

地域分析

サウジアラビアは2025年収益の27.63%を占め、NEOM、紅海プロジェクト、キディヤへの公共投資ファンド支出が支えています。現地調達規制によりXCMGおよびSANYはリヤドおよびジッダで組立事業を行うことを余儀なくされ、輸入価格が大幅に低下しました。アラブ首長国連邦は19%を占め、エティハド鉄道の延伸とアブダビ・ドバイ空港の改良を含む1,500億米ドルの「We the UAE 2031」プログラムに支えられています。カタールはルサイルシティの建設、ドーハ地下鉄延伸、ハマド港フェーズIIに牽引され、8.15% CAGRで最速成長しています。

オマーンはビジョン2040の輸送回廊とドゥクム石油化学ハブを活用して市場の注目すべきシェアを確保しており、同ハブは相当量の機材を必要としています。クウェートおよびバーレーンは上水道ネットワークと住宅団地に注力しています。南アフリカは採掘と高速道路改良への投資のバランスを取りながら市場の相当部分を占めています。残りのシェアはエジプト、ナイジェリア、ケニア、エチオピアおよびその他の国々に分散しています。スーダン、コンゴ民主共和国東部、モザンビーク北部での政情不安が設備投資の先送りをもたらした一方、エジプトおよびナイジェリアでの急速な住宅推進がコンパクト機材の安定した販売を支えています。

サウジアラビアの野心的なギガプロジェクトは複数年の予算確定の恩恵を受け、市場変動への緩衝となっています。しかし、ブレント原油価格の下落時に設備投資が落ち込んだことが示すように、自治体の道路プロジェクトは原油価格の変動に敏感です。UAEでは、国内付加価値規制が知識移転を加速させていますが、中小サプライヤーがISO 9001認証取得に奔走するサプライチェーンの分断も引き起こしています。南アフリカでは採掘需要がコモディティ価格トレンドに左右され、一部の主要プレーヤーがフリート拡張計画を棚上げしています。それでも、砂漠でのテレマティクス導入は進展を続け、中東・アフリカ建設機械市場全体でアフターマーケット収益を維持しています。

競合ランドスケープ

市場は中程度の集中度を示しています。Caterpillar、Komatsu、Volvoが合計で相当なシェアを占め、コスト重視の合弁事業を活用する中国勢のXCMG、SANY、Zoomlionが注目すべき部分を占めています。Al-BaharおよびKanoo Machineryなどのレンタル事業者は、より高い稼働率を実現するためにサービスデポと部品ハブを取得しています。市街地開発向けの電動・ハイブリッドコンパクト機材には成長機会がありますが、サブサハラアフリカに充電ネットワークを構築したブランドはまだありません。

テクノロジーが推進力となっています。Cat Connectは湾岸の機械全体でダウンタイムを大幅に削減し、KomatsuのSmart Constructionはカタールのプロジェクトで掘削サイクルを顕著に短縮しました。BobcatおよびJCBは、単一のスキッドステアが複数の専用機の作業を行えるモジュラーアタッチメントを導入することで従来のプレーヤーを脅かし、フリートコストを大幅に削減しました。コンプライアンス上の課題も深刻化しています。IKTVAやICVなどのクォータ制度はOEMに現地組立を義務付けていますが、多くの地域サプライヤーはISO 14001認証を取得しておらず、承認遅延を引き起こしています。一方、HexagonおよびTrimbleによる自律走行運搬の後付け改造は中東・アフリカ建設機械市場に新たな競争時代をもたらし、遠隔採掘作業における大幅な人件費削減を約束しています[3]「自律走行運搬後付け改造の性能」、Hexagon Mining、hexagonmining.com。

中東・アフリカ建設機械業界リーダー

Caterpillar Inc.

Komatsu Ltd.

Volvo AB(Volvo CE)

CNH Industrial(Case CE)

Liebherr Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:マスカットで開催された発表式典において、オマーンの正規CATディーラーであるOasis Tradingが新型CAT 345油圧掘削機を発表しました。このイベントでは、過酷な建設環境でのパフォーマンス最適化を目的とした燃費向上、生産性向上、最先端技術などの先進機能が強調されました。業界関係者およびステークホルダーが式典に参加し、オマーンの建設機械市場へのこの新機種追加の重要性が強調されました。

- 2025年1月:Weir GroupはOlayanと合弁事業を設立し、サウジアラビアの750億米ドル規模の採掘セクター向け高圧粉砕ロールのサービスおよび組立の現地化を図りました。

中東・アフリカ建設機械市場レポートの調査範囲

中東・アフリカ建設機械市場レポートは、機械タイプ(掘削機、ホイールローダーなど)、駆動タイプ(ディーゼル/ICEなど)、出力(100馬力以下など)、用途(インフラ・輸送、石油・ガスなど)、エンドユーザー(請負業者など)、および地域別に区分されています。市場予測は金額(米ドル)および数量(台数)で提供されます。

| 掘削機 |

| ホイールローダー |

| クローラークレーン |

| テレスコピックハンドラー |

| バックホーローダー |

| スキッドステア・コンパクトトラックローダー |

| モーターグレーダー |

| ブルドーザー・ドーザー |

| アスファルト舗装機・道路ローラー |

| アーティキュレートダンプトラック |

| トレンチャー・その他 |

| ディーゼル/ICE |

| 電動・ハイブリッド |

| 油圧 |

| 100馬力以下 |

| 101~200馬力 |

| 201~400馬力 |

| 400馬力超 |

| インフラ・輸送 |

| 石油・ガス |

| 採掘・採石 |

| 商業ビル |

| 住宅 |

| 産業・製造 |

| 請負業者 |

| 機材レンタル会社 |

| 政府・自治体 |

| 採掘会社 |

| サウジアラビア |

| アラブ首長国連邦 |

| カタール |

| オマーン |

| クウェート |

| バーレーン |

| 南アフリカ |

| 中東・アフリカのその他の地域 |

| 機械タイプ別 | 掘削機 |

| ホイールローダー | |

| クローラークレーン | |

| テレスコピックハンドラー | |

| バックホーローダー | |

| スキッドステア・コンパクトトラックローダー | |

| モーターグレーダー | |

| ブルドーザー・ドーザー | |

| アスファルト舗装機・道路ローラー | |

| アーティキュレートダンプトラック | |

| トレンチャー・その他 | |

| 駆動タイプ別 | ディーゼル/ICE |

| 電動・ハイブリッド | |

| 油圧 | |

| 出力別 | 100馬力以下 |

| 101~200馬力 | |

| 201~400馬力 | |

| 400馬力超 | |

| 用途別 | インフラ・輸送 |

| 石油・ガス | |

| 採掘・採石 | |

| 商業ビル | |

| 住宅 | |

| 産業・製造 | |

| エンドユーザー別 | 請負業者 |

| 機材レンタル会社 | |

| 政府・自治体 | |

| 採掘会社 | |

| 国別 | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| オマーン | |

| クウェート | |

| バーレーン | |

| 南アフリカ | |

| 中東・アフリカのその他の地域 |

レポートで回答される主要な質問

中東・アフリカ建設機械市場における機材需要の成長速度はどのくらいですか?

市場は2026年の90億米ドルから2031年には131億3,000万米ドルに拡大し、7.8% CAGRを反映しています。

最も多くの台数が販売される機材タイプはどれですか?

掘削機は2025年に37.17%の収益シェアを占めてトップとなっており、多機能油圧アタッチメントがその背景にあります。

機材支出の成長が最も速い国はどこですか?

カタールはルサイルシティおよび地下鉄延伸を背景に2031年まで8.15% CAGRで最速の拡大を記録しています。

コンパクト機材の市場機会はどのくらいですか?

100馬力以下の機械はすでに2025年販売の44.28%を占め、アフリカの住宅プログラムに牽引されて8.13% CAGRで成長すると予測されています。

最終更新日: