建設機械市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

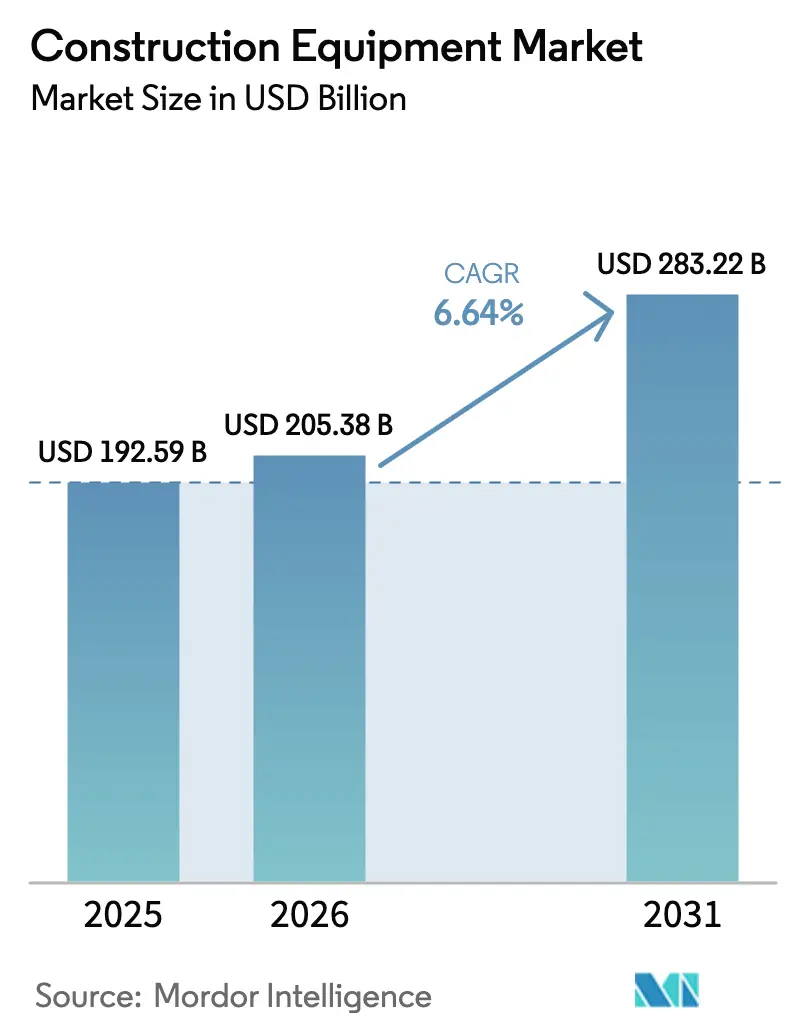

| 市場規模 (2026) | 205.38 十億米ドル |

| 市場規模 (2031) | 283.22 十億米ドル |

| 成長率 (2026 - 2031) | 6.64% CAGR |

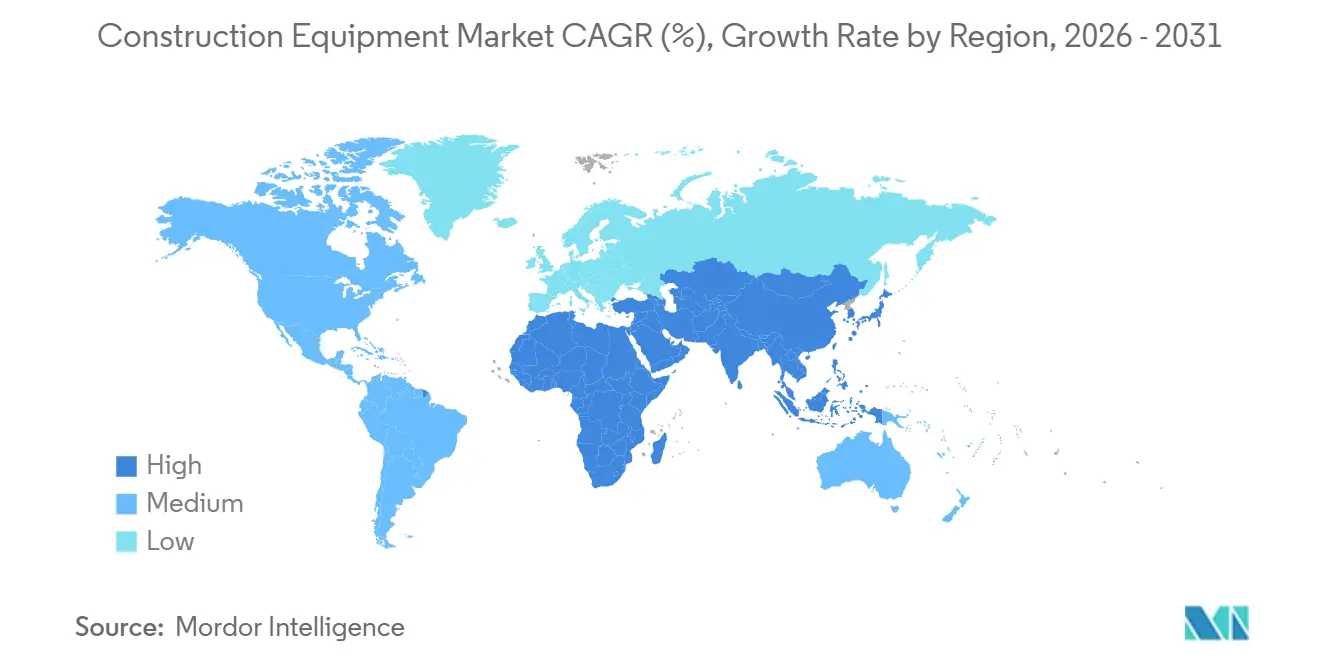

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

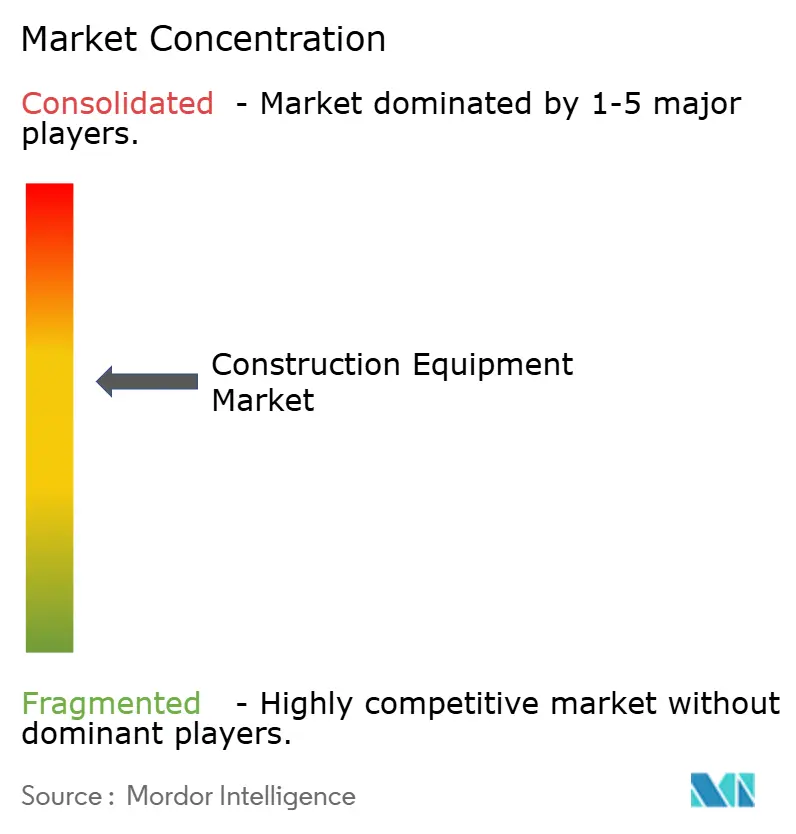

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる建設機械市場分析

建設機械市場は2026年に2,053億8,000万米ドルに達し、2031年までに2,832億2,000万米ドルへと拡大する見通しで、同期間のCAGRは6.64%を記録し、市場規模および利益プールの着実な拡大を裏付けています。道路、鉄道、電力送電、半導体工場への政府の積極的な支出が、土工機械、マテリアルハンドリング機械、コンクリート機械全般の需要を下支えしています。アジアのメガプロジェクトパイプライン、欧州および北米における電動化の推進、そして業界全体でのレンタルフリートへの傾斜が相まって、堅調な成長見通しを強化しています。中国のOEMが海外でシェアを拡大する一方、西側の主要メーカーはサービス中心の提供物と自律型技術へと軸足を移しており、競争の激化が進んでいます。建設機械市場はまた、ステージVおよびEPAフェーズ3規制によって加速するフリート更新サイクルの短縮化によっても形成されており、製品とデジタルサービスの投入間隔が縮まっています。

主要レポートのポイント

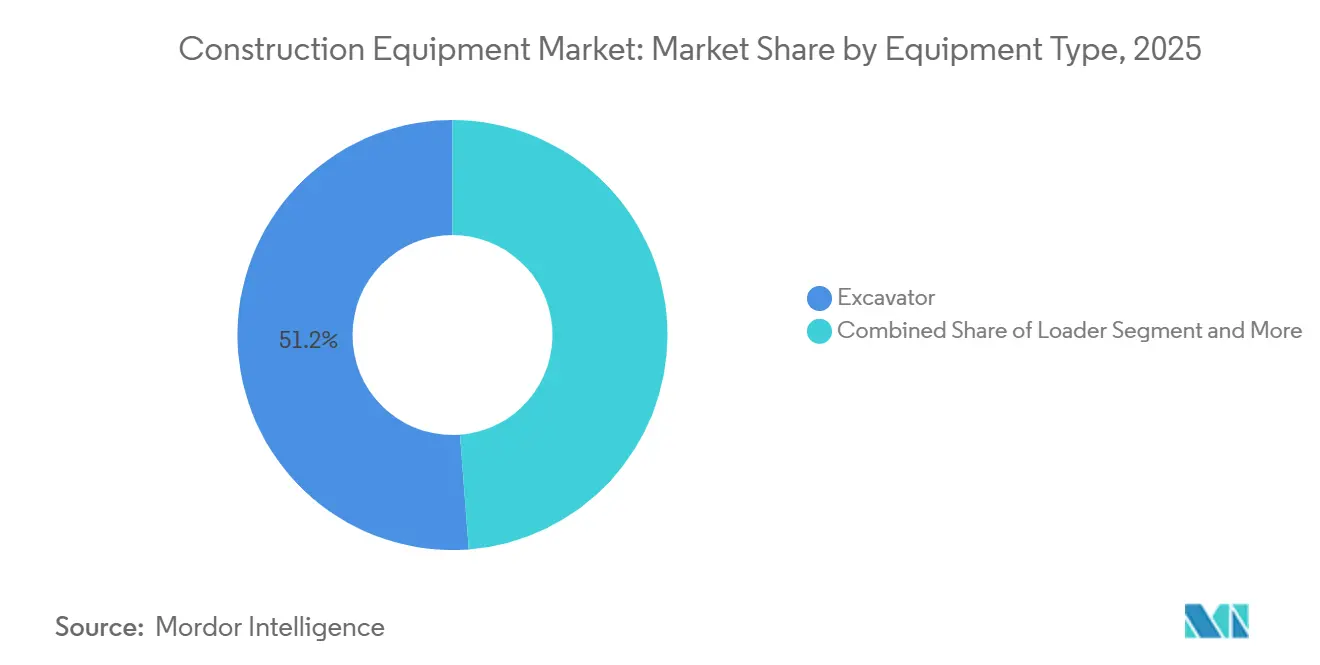

- 機器タイプ別では、掘削機が2025年の建設機械市場シェアの51.24%を占め、2031年にかけてCAGR 7.15%で成長する見込みです。

- 推進タイプ別では、内燃機関が90.12%のシェアを維持する一方、ハイブリッドバッテリー電気モデルは建設機械市場において最も高い成長ペースとなるCAGR 22.16%で拡大する見通しです。

- 機器サイズ別では、11トン超の大型機械が2025年の建設機械市場規模の約71.10%を占め、コンパクト・ミニ(6トン未満)カテゴリーはCAGR 14.55%を記録する見込みです。

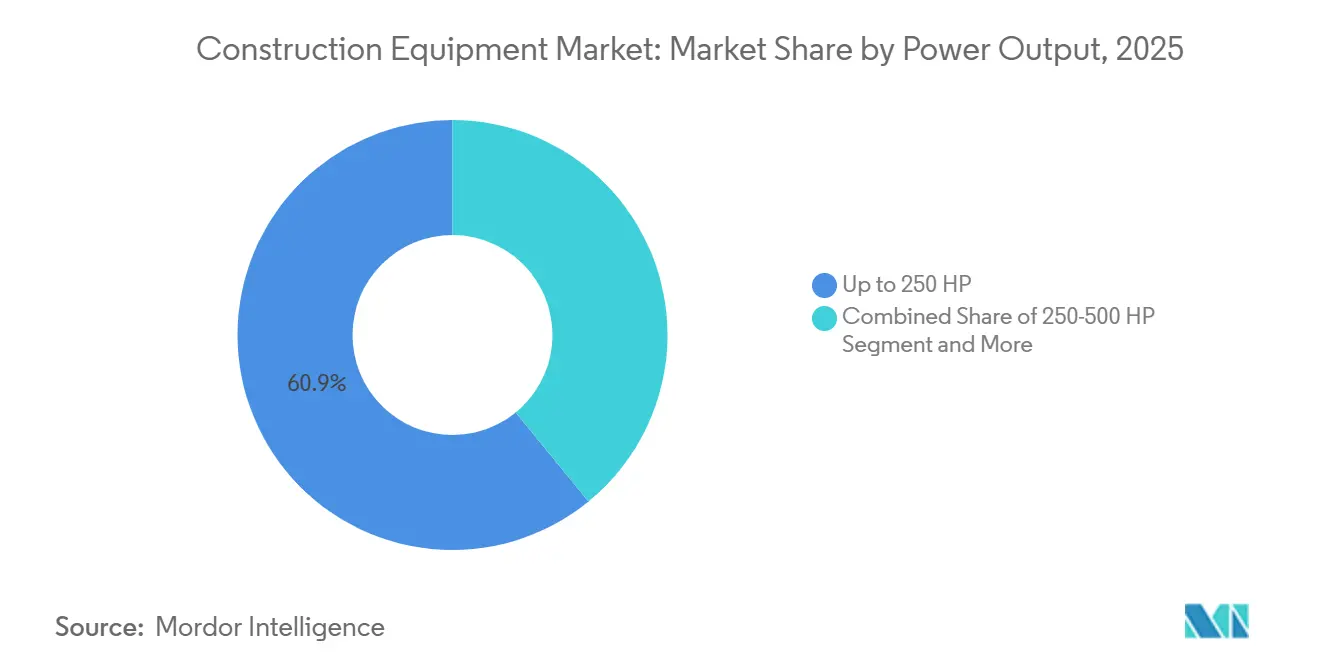

- 出力別では、250HP未満のモデルが60.85%のシェアを占め、250〜500HPのセグメントが2031年にかけて最も高い予測CAGRである9.62%を記録します。

- 用途別では、インフラプロジェクトが2025年の建設機械市場シェアの73.15%を占め、鉱業・採石業はCAGR 9.05%を記録する見込みです。

- 地域別では、アジア太平洋が2025年の建設機械売上高シェアの45.80%をリードし、中東・アフリカ地域が最も高いCAGR 9.12%を記録する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

建設機械市場のドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| アジアにおけるメガインフラパイプライン | +1.8% | アジア太平洋、中東 | 中期(2〜4年) |

| 米国IRAおよびCHIPS法 | +1.2% | 北米 | 中期(2〜4年) |

| レンタル優先調達 | +1.1% | グローバル | 中期(2〜4年) |

| EUステージV規制 | +0.9% | 欧州 | 短期(2年以内) |

| 重要原材料採掘の急増 | +0.7% | アフリカ | 長期(4年以上) |

| 現場自動化 | +0.6% | 北米、欧州、および先進アジア市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジア全域のメガインフラパイプラインが年間2兆米ドル超の機器需要を牽引

3兆7,000億米ドルを超えるプロジェクトパイプラインが配分優先順位を変革し、大型ブルドーザー、45トン掘削機、高容量コンクリートポンプが他地域に先駆けてアジアのデポに集積されています。サウジアラビアだけで2024年に550億米ドルのプロジェクトが発注され、前年比57%増となった一方、UAEは発注額を200%増の340億米ドルに引き上げました。OEMは高馬力・長リーチブームへと販売ミックスを調整し、大口取引規模とアフターマーケット契約を通じて建設機械市場における収益を固めています。

米国IRAおよびCHIPS法がオンショアリングプロジェクト向け土工機械購入を加速

半導体工場、EV工場、電力網アップグレードに対する連邦インセンティブが、サンベルト全域で250〜500HPのブルドーザーおよび掘削機への構造的な需要を生み出しています。米国土木学会は2035年までに3兆7,000億米ドルのインフラギャップを指摘しており、OEMの受注残に対する持続的な視認性を確保しています[1]「米国インフラの包括的評価2025年」、米国土木学会、infrastructurereportcard.org。労働力不足に直面する請負業者は、プロジェクトスケジュールを短縮し、1時間当たりの運営コストを軽減する大型機械へと傾斜しています。

ティア2請負業者におけるレンタル優先調達シフトが稼働率を拡大

レンタル収益は2025年に826億米ドルに達する見込みで、オフバランスシートでの機器アクセスを好む請負業者の広範な傾向を反映しています。コネクテッドレンタルフリートの稼働率はしばしば85%を超え、所有機械より約30%高く、資産の有効活用、予知保全、残存価値最適化という好循環を強化しています。OEMはチャネル戦略を再編し、リアルタイムデータをレンタルパートナーに提供するテレマティクスを組み込み、サービス契約の促進を図っています。

EUステージV排出規制がハイブリッド・電動機器への急速なフリート更新を促進

ステージV規制は現在19kW未満のエンジンにも適用され、より厳格な粒子状物質の閾値を義務付けています。Atlas Copcoは、コンパクト機器のコンプライアンスにはディーゼル微粒子フィルターが必要であると指摘し、Perkinsは新型ステージVエンジンにおいて28%高い出力密度を報告しています。この規制の波が、バッテリー電気式コンパクトローダーおよび中型掘削機のハイブリッドドライブラインへの建設機械市場のシフトを加速させています。

建設機械市場の抑制要因影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 油圧部品の不足 | -1.1% | グローバル | 短期(2年以内) |

| リチウムイオン電池セルの不足 | -0.8% | グローバル | 短期(2年以内) |

| 慢性的な技能格差 | -0.6% | 南米(アフリカへの波及あり) | 長期(4年以上) |

| 自治体の騒音規制条例 | -0.5% | 欧州および北米の都市部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

油圧部品不足によるOEMリードタイムの急増(42週超)

重要な油圧バルブおよびポンプの納期が42週を超えており、請負業者はプロジェクトの段階的調整を余儀なくされています。市場リーダーは供給確保のために垂直統合を進めており、Caterpillarの社内部品加工拡大がその例として挙げられます。慢性的なボトルネックは、在庫が正常化するまでの間、更新サイクルを先送りし、近期の建設機械市場の勢いを抑制する恐れがあります。

リチウムイオン電池セルの不足が電動大型機械のTCOを押し上げ

大型バッテリーパックは自動車向け需要と競合し、20トン電動掘削機の初期価格をディーゼル同等機比で30%押し上げています。ライフサイクルコストが依然として有利であるにもかかわらず、このギャップは購入者のROI回収期間を圧縮しています。自社バッテリー供給または戦略的合弁事業を持つOEMが、建設機械市場の電動セグメントにおいて早期シェアを獲得しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

建設機械市場セグメント分析

機器タイプ別:

掘削機が用途全般にわたる汎用性を確立掘削機は2025年の建設機械市場シェアの51.24%を占め、2031年にかけてCAGR 7.15%を記録する見込みです。油圧効率、クイックアタッチツーリング、テレマティクス統合が、道路建設、公共事業、解体工事全般にわたる需要を支えています。ローダーは数量で2位を維持しており、ホイールローダーは舗装路面での作業に、トラックローダーは軟弱地盤での作業に好まれています。クレーン需要は高層ビルおよび橋梁の工程に連動し、グレーダーおよびローラーは道路面をミリメートル精度で維持します。

ブルドーザーは斜面安定性に大きな牽引力を要する採掘ベンチで活躍し、ダンプトラックは500メートルを超える運搬を担います。コンクリートポンプやトレンチャーを含む特殊機械は、建設機械市場規模において合計で相当なシェアを占めています。Komatsuの水素動力プロトタイプは将来の燃料多様化を示唆していますが、広範な普及は給油インフラの拡充を待つ必要があります[2]「水素掘削機プロトタイププレスリリース」、Komatsu、komatsu.com。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

推進タイプ別:

ディーゼル優位の中で電動化が進展内燃機関ユニットが2025年の出荷台数の90.12%を占めましたが、規制強化に伴いハイブリッドバッテリー電気モデルはCAGR 22.16%で拡大する見通しです。ハイブリッドシステムは小型ディーゼルエンジンとバッテリーを組み合わせ、燃料消費を25〜35%削減し、アイドリング時および屋内作業での静粛・ゼロ排気管運転を可能にします。Caterpillarの323電動掘削機は、グリッド接続型再開発工事において低い運営コストを実現し、2025年末までに相当数の受注を記録しました[3]「323電動掘削機ファクトシート」、Caterpillar、caterpillar.com。

世界的に、水素燃料電池リグは主に日本、ドイツ、韓国のパイロットプログラムを中心に限定的な台数で稼働しています。JCBは燃料電池に関連するコストを回避し、2027年までに水素燃焼エンジンの商業化を目指しています。ゼロエミッション建設機械市場は電力網容量と充電インフラに密接に連動しています。その結果、一部の購入者は、信頼性の高い電力源が広く普及するまでのディーゼルバックアップを提供するハイブリッドへと傾斜しています。

機器サイズ別:

大型機械が優位を維持しつつコンパクト機械が急成長11トン超の大型機械が2025年の建設機械市場シェアの71.10%を占め、45トン掘削機および60トンADTを必要とする高速道路、港湾、ダムプロジェクトが需要を牽引しています。調達機関は土工工事を加速し、1立方メートル当たりの移動コストを低減するために大型機械を好む傾向があります。

6トン未満のコンパクト機械はより速い成長を示しており、密集した都市部がアジャイルなスキッドステア、ミニローダー、ゼロテールスイング掘削機を好むことから、CAGR 14.55%を記録する見込みです。クイックアタッチカプラーとアタッチメントカタログの拡充により、単一のコンパクトベースユニットが複数の専用ツールを代替できるようになり、小規模請負業者およびレンタルフリートの現場経済性が向上しています。

出力別:

中型エンジンが最適なバランスを実現250HP以下の機械が2025年の建設機械市場規模の60.85%を占め、混合用途プロジェクトに対して燃費と十分なブレイクアウトフォースのバランスを取っています。OEMの製品ロードマップは、共通ブロックと電子制御を使用して140HPから250HPまでスケールするモジュラーエンジンファミリーを重視し、部品在庫を削減しています。

250〜500HPのコホートは2031年にかけてCAGR 9.62%で拡大する見通しで、高スループットの輸出ターミナルおよび採掘表土除去が牽引しています。コンパクトSCRモジュールを含む後処理設計の進歩により、エンジンベイを拡大することなくティア4・ステージVへの適合が可能となり、機械のジオメトリが維持されています。500HP超のユニットは超大型土工工事およびオープンピット採掘においてニッチながら不可欠な役割を担い、サイクルタイムの短縮が生産性の大幅な向上につながります。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

用途別:

インフラがリード、鉱業が最速成長インフラプロジェクトが2025年の建設機械市場の73.15%を占め、政府が橋梁改修、鉄道延伸、再生可能エネルギー回廊に資金を投じています。インフラ投資・雇用法に基づく米国連邦支出は高速道路に向けられ、アジアはメガシティの地下鉄路線に注力しています。住宅・商業建築などの隣接セグメントは安定した数量を維持していますが、金利動向に連動した景気循環的な調整に直面しています。

鉱業・採石業は2031年にかけてCAGR 9.05%と最も速い成長を示す用途です。エネルギー転換技術に不可欠な銅、リチウム、希土類元素への需要が、アフリカおよび南米全域で数十億ドル規模の露天掘り拡張を牽引しています。かつて鉄鉱石大手に限られていた自律搬送および遠隔操作掘削が中堅採掘業者にも普及し、建設機械市場における技術採用曲線を拡大しています。

地域分析

アジア太平洋地域の建設機械市場

アジア太平洋地域は2025年の建設機械市場において45.80%のシェアでトップに立ち、中国の一帯一路構想およびインドの国家インフラパイプラインがその基盤を支えている。中国のクロラー式掘削機の生産台数は2027年までに15万台を超える見込みであり、2023年の生産量を2倍以上に拡大し、サプライヤーの規模の経済を強化する。メーカーは高出力ディーゼル在庫を東南アジアおよびGCCの工事現場に振り向ける一方、コンパクトな電動ローダーを日本および韓国の都市部に出荷している。

中東・アフリカの建設機械市場

中東・アフリカ地域は、サウジアラビアのビジョン2030およびUAEのドバイ都市マスタープランが住宅・観光・物流分野に数十億ドルを投入することにより、2031年までに9.12%のCAGRで最も急速な成長軌道を描いている。2024年にはプロジェクト受注が大幅に増加し、地域の機械供給が逼迫したことで、OEMはジェベル・アリ港に臨時輸入ヤードを設置する動きを見せた。耐熱性バッテリー化学技術および密閉キャビン用フィルタリングシステムは、建設機械市場におけるガルフ地域での差別化要因となっている。

北米の建設機械市場

北米は、IRAおよびCHIPS法に裏付けられた産業回帰とインフラ刷新を原動力として、堅調な見通しを維持している。2027年モデルイヤーら適用されるEPAフェーズ3基準は、都市部のユーティリティ工事向けにハイブリッドおよび電動コンパクト機械へのフリート転換を促している。レンタル大手は規模確保のために統合を進めており、数十億ドル規模の買収によってディーラーネットワークが集約され、アクセス費用が上昇していることがその証左である。

規制環境

建設機械市場は、非道路排出規制の強化と、コネクテッド機能やソフトウェア対応機械を対象範囲に含める安全・製品コンプライアンス規則の拡大によって形作られている。欧州では、EU Stage V要件が引き続き後処理技術の採用と車両更新サイクルの加速を促しており、規則(EU)2025/14(2025年1月28日発効)は、公道を走行する非道路移動機械の道路安全性に関するEU統一型式承認および個別承認制度を確立している。これは道路工事や自治体用途で使用される機械構成に影響を与える。

北米では、40 CFR Part 1039に基づく米国EPA Tier 4基準が2026年時点で非道路ディーゼルエンジンの基本的なコンプライアンス枠組みとなっている。規制の動きはカリフォルニア州でも見られ、CARBは約1年間の休止を経て2026年2月にTier 5エンジン排出規制の策定作業を再開し、次段階の排出経路に関するOEMおよびフリート計画を後押ししている。別途、EU機械規則(EU)2023/1230は2027年1月20日から全面適用となり、AI、コネクテッドシステム、サイバーセキュリティに関する要件が機械コンプライアンスプログラムに追加される。

バリューチェーン分析

バリューチェーンは、上流の入力材(鋼材、鋳造品、電子機器、エンジン、油圧機器、下部走行体、履帯)から、Caterpillar、Komatsu、Volvo CE、Deere、日立建機、XCMG、SANY、Liebherr、Kubota、Manitouなどの世界的OEMによる中流の製造・統合工程へと続く。下流側では、需要はディーラー、レンタルフリート、建設業者、そして拡大しつつあるアフターマーケットおよびデジタルサービスプロバイダーによって満たされている。部品の入手可能性は依然として納期パフォーマンスに影響を及ぼしており、油圧機器(バルブ、ポンプ)や電子制御モジュールは、土工機械や資材ハンドリング機械にとって特にスケジュールに影響を与えやすいサブシステムであることが多い。

コストとコンプライアンスの複雑性を管理するため、現地化とプラットフォーム共有によってもチェーンは再編されつつある。欧州では、KubotaとLiebherrが2025年4月にOEM供給パートナーシップを発表し、9トンおよび11トンのホイール式油圧ショベルを対象に2026年から生産を開始するとしている。また、Kubotaは2025年4月に、欧州市場向けにSumitomo Construction Machineryから14トン油圧ショベルを調達することにも合意した。電動化に関する入力材は戦略的重要性を増しており、Manitou GroupとHangcha Groupは2025年7月、フランスのル・マンにリチウムイオンバッテリーの製造・販売を目的とした合弁会社を設立する契約に調印した。さらに、CumminsとKomatsuは2025年9月、地表運搬用の鉱山機械向けハイブリッドパワートレイン開発における協力に関する覚書(MOU)を締結した。

競合状況

建設機械市場は中程度の集中度を示しており、Caterpillar、Hitachi Construction Machinery Co., Ltd.を含む上位5社のOEMが2025年の世界出荷台数において相当なシェアを占めています。競争は純粋な馬力競争よりも、デジタルサービス、自律運転、燃料非依存型パワートレインを中心に激化しています。Caterpillarの設計、物流、再製造をカバーする統合バリューチェーンへのシフトは、鉄製品販売からライフタイムサービス収益への転換の典型例です。

M&A活動はポートフォリオの再編を裏付けており、KomatsuによるGHH買収が地下部門のフットプリントを拡大し、FAYATによるMecalac買収がコンパクト製品の提供を拡充しました。SANYおよびXCMGなどの中国の挑戦者は、競争力のある価格設定と加速する電動化展開に支えられ、輸出の二桁成長を続けています。Herc HoldingsおよびUnited Rentalsによる連続したH&E Equipment Servicesの買収に象徴されるレンタル市場の統合が、交渉力の分散を低下させ、OEMの値引き圧力をさらに高めています。

製品投入は電動化と自動化のテーマを反映しています。KomatsuのスマートコンストラクションによるAI搭載3Dガイダンスはバケットの360度完全回転を可能にし、進捗分析に活用されるデジタルツインを生成します。CaterpillarのステージVテレハンドラーは予知保全のための工場テレマティクスを統合し、JCBのテキサス工場拡張は米国需要の持続への自信を示しています。これらの動きは、競争の軸を台数販売を超えてデータ、稼働保証、サーキュラーエコノミープログラムへと再定義しています。

建設機械業界のリーダー企業

Caterpillar Inc.

Komatsu Ltd.

Volvo Construction Equipment

Deere & Company

Hitachi Construction Machinery Co., Ltd.

- *免責事項:主要選手の並び順不同

本レポートで取り上げた建設機械市場の企業

- Caterpillar Inc.

- Komatsu Ltd.

- Deere & Company

- Hitachi Construction Machinery Co., Ltd.

- Volvo Construction Equipment

- CNH Industrial (CASE, New Holland)

- Liebherr-International AG

- Bobcat Company

- Kobelco Construction Machinery Co., Ltd.

- SANY Group

- Xuzhou Construction Machinery Group Co., Ltd.

- Zoomlion Heavy Industry Science & Technology Co., Ltd.

- JCB Limited

- HD Hyundai Infracore Co., Ltd.

- Terex Corporation

- Astec Industries, Inc.

- Kubota Corporation

- Sumitomo (HSC Cranes)

市場機会と将来展望

電動化、ハイブリッド化、デジタル化された現場作業フローは、鉄鋼製品の販売を超えて、バッテリー、ソフトウェア、サービス、生産性向上ツールへと対応可能な価値プールを拡大している。OEMの動向は需要が育まれている領域を示している。CONEXPO-CON/AGG 2026では、複数のメーカーが主要カテゴリーにわたって電動、ハイブリッド、水素動力の機械を披露した。これは、代替動力源が孤立した試験段階を脱し、主流の製品計画に組み込まれつつあることを示している。2026年5月、Liebherrは技術中立的な脱炭素化アプローチを示し、小型機には電動化を、大型機には700バールの気体水素貯蔵コンセプトを組み合わせるとともに、機械、エネルギー貯蔵、現場での燃料補給または充電ソリューションを実用可能な製品にまとめることができるサプライヤーにとっての市場空白を強調した。

大規模プロジェクトのカテゴリーや資金調達メカニズムもまた、土工機械や小型フリートにとって短期的な機会をもたらしている。米国では、業界関係者がデータセンター建設活動の増加を油圧ショベル、ローダー、小型機械の需要要因として指摘しており、伝統的な輸送インフラに加え、産業用途や現場整備作業からの需要を強めている。同時に、インフラ投資雇用法(IIJA)の更新時期に関連して米国議会に設定された2026年9月30日の期限は、インフラ関連機械の多いフリートにとって計画の基準点となり、業者がタイミングと調達リスクを管理する上で、レンタルや中古機械といった柔軟なチャネルの重要性を高めている。主要な供給の制約(油圧機器、電子機器、バッテリーパック)を安定化させ、高成長地域(アジア太平洋および中東・アフリカ)におけるサービス網を拡大することが、プロジェクト主導の需要を取り込む上で依然として重要である。

建設機械市場における最近の業界動向

- 2026年7月:Caterpillarは、鉱業や大規模土工事業で使用される空間データ取得およびAIによる地理空間分析を提供するSkycatchの買収を完了した。この買収により、Caterpillarは現場のデジタル化と生産性向上ワークフローに関する技術スタックを強化し、機械ハードウェアを超えてデータ駆動型サービスや自動化推進要素へと差別化を拡大している。

- 2026年6月:Volvo Construction Equipmentは、ノルウェーのHafslund水力発電プロジェクトへの導入を目的として、量産型A30電動アーティキュレートダンプトラックの第1号をLNSに引き渡した。この引き渡しにより、バッテリー電動運搬はプロトタイプ段階から初期の商業フリート利用へと移行し、大規模インフラ現場でのゼロエミッション資材輸送に関する運用実績を業者やOEMに提供している。

- 2025年6月:Herc Holdingsは53億米ドルでH&E Equipment Servicesを買収し、機械レンタル業界の統合を加速させた。より大規模な統合フリートと事業展開は購買力を高め、テレマティクスとサービス実務の標準化を進め、OEMの価格設定動向やアフターマーケット装着率に影響を与えている。

建設機械市場 レポートの範囲と調査方法論

市場定義と対象範囲

本調査手法において、建設機械市場は、建設、土工、揚重、運搬、締固め、および関連する現場作業を実行するために使用される機械の需要と供給として定義され、主要地域全体においてメーカーレベルの機械価値(米ドル)として測定される。

範囲の除外事項:建設機械として分類されない単体の現場消耗品および純粋な手動工具は除外する。

セグメンテーション概要

- 機器タイプ別

- 掘削機

- ローダー

- 移動式クレーン

- モーターグレーダー

- ブルドーザー

- ロードローラー

- ダンプトラック

- その他

- 推進タイプ別

- 内燃機関

- ハイブリッドバッテリー電気

- 水素燃料電池

- 機器サイズ別

- 大型(11トン超)

- 中型(6〜11トン)

- コンパクト・ミニ(6トン未満)

- 出力別

- 250HP以下

- 250〜500HP

- 500HP超

- 用途別

- インフラ

- 住宅・商業建築

- 鉱業・採石業

- 石油・ガス・パイプライン

- 産業・製造業

- その他

- 地域別

- 北米

- 米国

- カナダ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- スウェーデン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- インドネシア

- アジア太平洋その他

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- ナイジェリア

- エジプト

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、地域別の需要シグナルと供給能力に関する明確な全体像を構築することから始まり、それらのシグナルを建設および関連作業で使用される機械カテゴリーへと対応付けていく。建設出来高や住宅着工件数に関する国家統計発表、機械カテゴリーの税関貿易統計、および買い替えサイクルに影響を与える排出規制(例:EU Stage VおよびUS EPAオフロード基準)を公表する規制当局といった、公的・公式データセットに依拠した。また、査読付き学術誌や特許データベースなどの技術・普及に関する情報源を用いて、電動化または代替パワートレインがどこで実用化されつつあるかを確認した。

これらのシグナルを利用可能なモデルへ変換するため、企業提出資料や投資家向け説明資料、業界団体・当局のウェブサイト、およびプロジェクトパイプラインや機械発表に関する信頼性のある報道から補足情報を収集した。必要に応じて、構造化された企業財務データおよび出荷・輸出入インテリジェンスについては有料サブスクリプションを利用し、主に方向性が一致する数量および価格帯の相互確認に用いた。ここに挙げたデスクリサーチの情報源は例示であり網羅的ではなく、データの収集、検証、未解決点の明確化のために追加の公開情報も参照した。

一次インタビューおよび調査

一次インタビューおよび調査は、典型的な利用パターン、購入とレンタルの比率、機械クラス別の価格動向など、公開データからは読み取りにくい前提を検証するために用いられた。バリューチェーン全体にわたる多様な関係者、すなわちOEM向けチャネル参加者、フリート所有者およびレンタル会社、建設業者、サービスプロバイダーと意見交換を行った。その上で、テーマがアジア太平洋(APAC)、欧州・中東・アフリカ(EMEA)、南北アメリカ(Americas)全体で一致していることを確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:26% | 経営幹部(CXO):12% | APAC:44% |

| 中間層:60% | 機能/事業部門リーダー:39% | EMEA:34% |

| 小規模プレーヤー:14% | マネージャー:49% | 南北アメリカ:22% |

市場規模算定と予測

規模算定は、建設活動、インフラ投資シグナル、機械集約度を用いて地域別の需要プールを再構築するトップダウン構築から始まり、その後主要な機械クラスに配分される。このモデルは、建設出来高やプロジェクト開始件数、関連する場合の鉱業・採石活動、排出規制の影響を受ける機械の買い替えサイクル、総機械利用におけるレンタルフリートの比率といった実務的な入力データに基づいている。価値規模の算定には、機械サイズ帯および出力範囲別の平均販売価格(ASP)の動向を追跡し、最近の値引きや金融条件に関するインタビューでの意見と照合する。

最初の推計後、サンプル抽出した台数に指標的ASP範囲を乗じたものを含む選択的なボトムアップ推定や、油圧ショベル、ローダー、クレーン、グレーダー、ロードローラー、ダンプトラックなど大量出荷カテゴリーの出荷動向に関するチャネル確認によって結果を裏付ける。国別データにギャップが見られる場合は、建設出来高、輸入依存度、フリート年齢構成といった代替指標を用いて補完し、一次データで前提を再確認する。予測に関しては、最も感度の高い要因、主に建設支出の勢い、民間プロジェクトの金利感度、新たな動力タイプの導入速度を中心にシナリオ分析を適用する。最終的な経路は、実務者から聞かれたコンセンサスの方向性に基づいて選定される。

データ検証と更新サイクル

算出結果は独立したシグナル間のトライアンギュレーションによって検証され、最初の確認では、暗示される単位需要とASPの動きが地域ごとに現実的であるかどうかに重点が置かれる。次に、建設活動と機械輸入といった隣接指標間の分散確認が行われ、異常値は承認前に別の分析者によって精査される。数値が想定範囲を超えて変動した場合は、基礎となる前提を再検討し、必要に応じて回答者に再度連絡を取り、市場で何が変化したかを確認する。

本レポートは年次で更新され、排出規制の政策転換、価格に影響を与える原材料コストの急激な変動、建設パイプラインの目に見える変化など、重大な事象が発生した場合には中間更新が行われる。提供前には、説明文、図表、市場モデル全体で整合性のある最新の見解をクライアントが受け取れるよう、最終確認が行われる。

Mordor Intelligenceの建設機械市場推定値と他の公表推定値との比較

建設機械の公表市場数値は、各発行元が市場境界を異なる方法で定義し、単位を米ドル価値に変換する際に異なる年次基準や価格設定の前提を用いるため、しばしば一致しない。予測経路が建設支出や買い替え需要に対して積極的または保守的な見方を反映している場合、この差はさらに広がることがある。

機械の範囲と価値の計上方法が、通常最も大きな差異の要因となる。一部の推定値は、より広範なオフハイウェイ機械の集合を組み込むか、サービスやソリューションの収益を含めており、これにより単位需要が同程度であっても総額が上昇する可能性がある。差異は、重機、中型機、小型機にわたるASPの推移の扱い方や、通貨換算に年間平均値か特定時点のレートを用いるか、また入力データがどの程度最近更新されたかによっても生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 205.38 B (2026) | |

| グローバルコンサルティングA | USD 242.17 B (2025) | 異なる基準年を使用しており、範囲に関する注記に基づくと、同一の機械境界およびカテゴリーレベルでの単位・価格相互確認を行わず、より広範な世界的収益枠組みを適用している可能性があり、これが総額を上方に変動させる可能性がある。 |

| 業界出版社B | USD 258.54 B (2025) | 重機と小型機の両方を含み、製品に加えてサービス/ソリューションにも言及しており、機械のみの価値を超えて集計範囲を拡大しているため、機械販売のみの見方と比べて総合数値が上振れする可能性がある。 |

建設出来高シグナル、輸入・出荷動向、カテゴリーレベルでの単位確認は、Mordor Intelligenceの推定値において2026年の値を機械需要プールに結び付けるために用いられた根拠である。年次を揃え、機械のみという境界を一貫させ、サイズおよび出力帯別に再現可能なASPロジックを適用すれば、発行元間の差異は説明可能となり、計画立案に活用しやすくなる。

レポートで回答される主要な質問

建設機械市場の現在の規模はどのくらいですか?

市場は2026年に2,053億8,000万米ドルと評価されており、2031年までに2,832億2,000万米ドルに達する見込みです。

現在、建設機械需要をリードしている地域はどこですか?

アジア太平洋が45.80%の売上高シェアでリードしており、中国、インド、GCC諸国における大規模インフラパイプラインが牽引しています。

バッテリー電気式建設機械はどのくらいの速さで成長していますか?

バッテリー電気モデルはCAGR 24.3%で拡大しており、これはすべての推進タイプの中で最も速く、より厳格な排出規制ゾーンおよび騒音規制条例によって推進されています。

機器調達においてレンタルチャネルが台頭している理由は何ですか?

レンタルフリートは請負業者に資本の柔軟性、最新技術へのアクセス、および所有機械を上回る稼働率を提供します。

最大の市場シェアを持つ機器カテゴリーはどれですか?

掘削機、ローダー、ブルドーザーを含む土工機械が2025年の建設機械市場シェアの59.10%を占めています。

最終更新日: