北米自動車物流市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

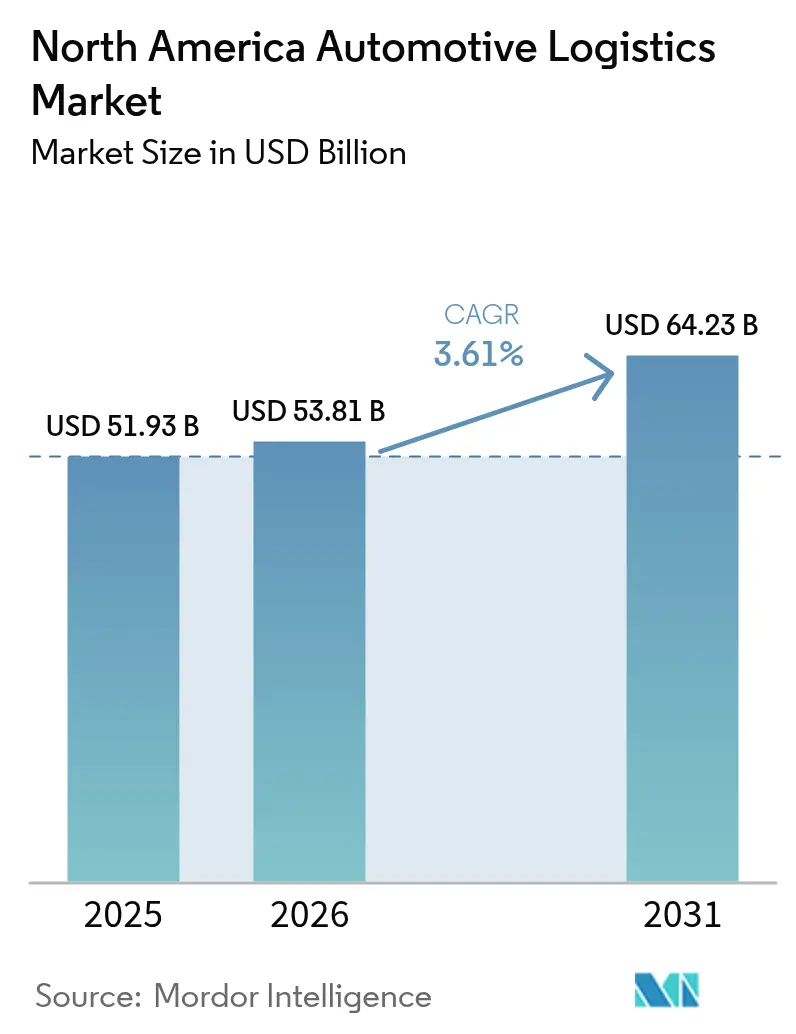

| 基準年の市場規模 (2025) | 51.93 十億米ドル |

| 市場規模 (2026) | 53.81 十億米ドル |

| 市場規模 (2031) | 64.23 十億米ドル |

| 成長率 (2026 - 2031) | 3.61% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米自動車物流市場分析

北米自動車物流市場規模は2025年に519億3,000万米ドルと評価され、2026年の538億1,000万米ドルから2031年には642億3,000万米ドルに達すると推定され、予測期間(2026年〜2031年)中の年平均成長率は3.61%となっています。

堅調な需要は、米国・メキシコ・カナダ協定(USMCA)のもとでの生産ニアショアリング、eコマース部品フローの拡大、および電気自動車(EV)バッテリーの専門的かつ高付加価値な輸送から生まれています。北米自動車物流市場は、可視性の向上、空走コストの削減、および工場でのキッティングおよびシーケンシングの統合を実現する、テクノロジー活用型の付加価値サービスへと着実にシフトしています。2025年4月にDSVが149億米ドルでDBシェンカーを買収した事例に代表される統合の波は、完成車メーカー(OEM)とアフターマーケットの顧客に対してエンドツーエンドのフローを管理できる、大規模なマルチモーダルサービスプラットフォームを生み出しています。ドライバー不足が続く一方、メキシコへの越境投資と港湾拡張が北米自動車物流市場の長期的な成長軌道を支えています。

主要レポートのポイント

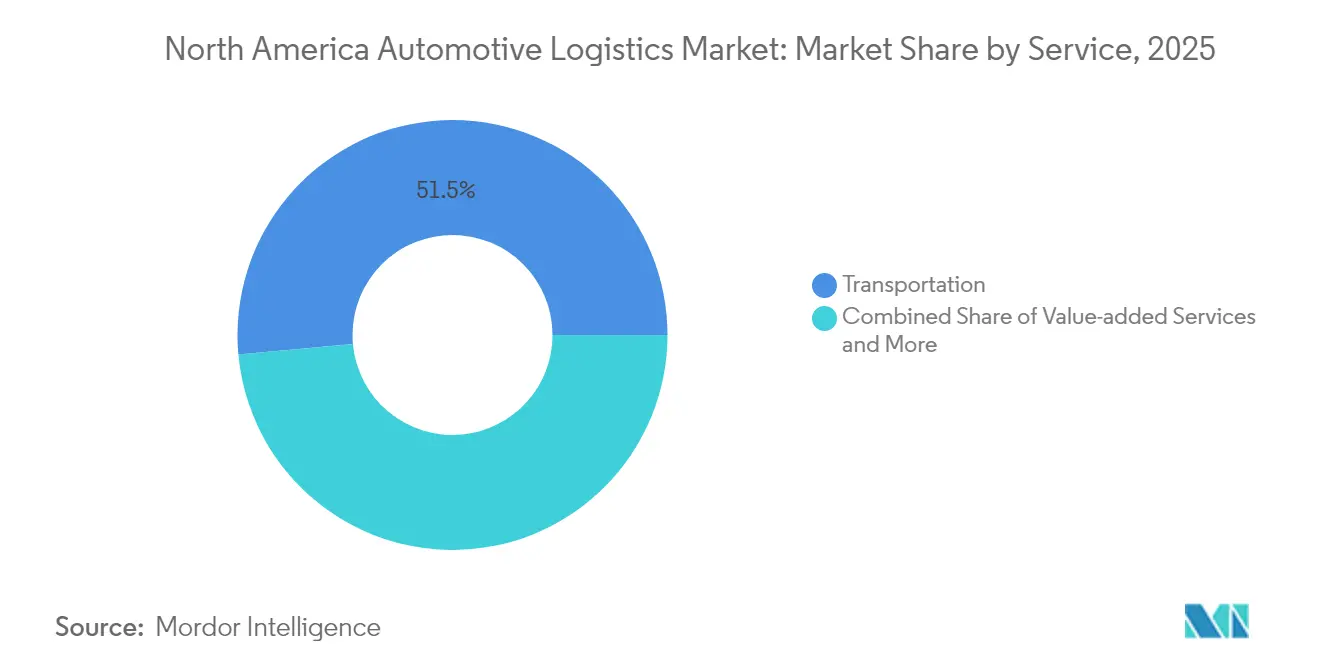

- サービス別では、輸送が2025年の北米自動車物流市場シェアの51.45%を占め、付加価値サービスは2031年までに年平均成長率2.95%で拡大しています。

- タイプ別では、アフターマーケット物流が2031年までに年平均成長率3.65%を記録する見込みで、2025年の北米自動車物流市場規模の56.20%のシェアを維持したOEMフローを上回るペースとなっています。

- 貨物タイプ別では、完成車が2025年の北米自動車物流市場規模の40.30%を占め、EVバッテリーおよびパワーエレクトロニクスは2031年までに年平均成長率3.32%で成長すると予測されています。

- 国別では、米国が2025年に市場シェア78.35%を占めましたが、メキシコは2031年までに最も高い年平均成長率3.98%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米自動車物流市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの概算影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 環境規制の強化 | +0.6% | 米国、カナダ | 中期(2〜4年) |

| eコマース部品フローの成長 | +0.5% | 北米全域 | 短期(2年以内) |

| OEMニアショアリングおよびUSMCA生産拡大 | +0.4% | メキシコ、米国 | 長期(4年以上) |

| テクノロジー活用型サプライチェーンの可視性 | +0.3% | 北米全域 | 中期(2〜4年) |

| メキシコの太平洋岸港湾拡張 | +0.3% | メキシコ、米国西部 | 長期(4年以上) |

| AI主導のダイナミックルーティング | +0.3% | 北米全域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

環境規制の強化(2025年〜2030年)

2027年に施行される米国環境保護庁(EPA)のフェーズ3温室効果ガス基準は、物流フリートを低排出・ゼロエミッショントラックへと誘導し、資産調達およびルーティング戦略を変えています[1]米国環境保護庁、「大型車両の温室効果ガス排出基準」、epa.gov。カリフォルニア州の先進クリーンフリート規則を採用した州は、ゼロエミッション車両の購入を義務化することで移行を加速させています。事業者は電気トラクターへの資本支出が増加する一方、生涯にわたる燃料・整備コストの削減でその費用を相殺できると見込んでいます。倉庫はエネルギー管理システムを導入し、荷主のサステナビリティ基準を満たすためにISO 14001認証を取得しています。定量的な二酸化炭素排出量削減を文書化できる物流パートナーは、ESG指標を重視する自動車メーカーから長期契約を勝ち取る機会が増えています。その結果、コンプライアンス投資は北米自動車物流市場における市場参入の切符とブランド構築の手段の両方となっています。

eコマース部品フローの成長

消費者直販の部品販売が出荷プロファイルを細分化し、パレット単位の輸送からパーセルサイズの貨物へとシフトしており、自動化されたピッキング、ラベリング、当日フルフィルメントが求められています[2]自動車アフターマーケットサプライヤー協会、「業界リソースとデータ」、aftermarketsuppliers.org。都市部の需要拠点近くに設置されたクロスドックとマイクロフルフィルメントセンターが注文から配送までのサイクルを短縮し、SKUの増加はリアルタイムの在庫可視性を必要としています。梱包エンジニアは、パーセルネットワーク内のセンサーおよび電子部品を保護するための改ざん防止・静電防止ソリューションを設計しています。消費者がスムーズな交換を期待するため、返品の複雑さが増し、3PLは倉庫内に修理・再入荷ラインを追加するよう促されています。こうして北米自動車物流市場は、純粋にコスト重視の輸送から、eコマースの変動を管理する統合されたテクノロジー主導のサービスへとシフトしています。

OEMニアショアリングおよびUSMCA生産拡大

USMCAの地域付加価値75%閾値が、エンジン、トランスミッション、EVバッテリー工場をメキシコへと誘致し、アジアから北米回廊へのインバウンドフローを転換しています[3]米国通商代表部、「USMCA第4章 原産地規則」、ustr.gov。日次の越境トラック輸送量が増加し、3PLは組み込みの通関ブローカーチームを持つ専用ファストレーンプログラムの構築を余儀なくされています。鉄道事業者は、モンテレイ、サルティージョ、プエブラと米国中西部の自動車拠点を結ぶ複合一貫輸送能力を拡充しています。ベラクルスとアルタミラの完成車ターミナルは、モデル投入時の積み増しに対応するため、鉄道引き込み線と保管スペースを追加しています。地域調達が深化するにつれ、生産と物流の同期化されたカレンダーがパイプライン在庫を削減し、北米自動車物流市場全体に広がる組立工場への定時ライン供給を向上させています。

AI主導のダイナミックルーティングによる空走コストの削減

機械学習プラットフォームは、交通状況、天候、燃料、ドライバーの時間外労働(HOS)変数を統合し、積載率を向上させアイドルタイムを低減するリアルタイムの最適ルートプランを構築します。予知保全モジュールはテレマティクスデータを活用して整備停止を事前にスケジュール化し、計画外の故障を防ぎます。倉庫管理システムと統合されたこれらのエンジンは、ドック予約の順序を再調整し、トラックの早期出発とデテンション時間の削減を実現します。荷主は、出荷ごとの過剰な炭素集約度を示すダッシュボードの可視性を獲得し、ESGスコアカードとの整合が図られます。AIによるコスト削減を収益化したキャリアは、複数年にわたる入札を確保し、北米自動車物流市場における競争基準を再形成しています。

制約の影響分析*

| 制約 | CAGRへの概算影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車生産の景気循環性 | -0.4% | 北米全域 | 短期(2年以内) |

| ドライバー不足と賃金インフレ | -0.2% | 米国、カナダ | 中期(2〜4年) |

| バッテリー危険物規制 | -0.2% | 北米全域 | 長期(4年以上) |

| 港湾側の滞留時間罰則 | -0.1% | 沿岸地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ドライバー不足と賃金インフレ

商業ドライバーの不足は2025年に数万人規模に達し、輸送能力を圧迫し中位賃金を押し上げています[4]米国トラッキング協会、「経済・業界データ」、trucking.org。自動車貨物は、危険物および車両輸送の資格が適格労働者プールを狭めるため、特に深刻な影響を受けています。キャリアは入社ボーナスや授業料補助プログラムを引き上げていますが、退職者の補充には依然として苦労しています。専用自動車レーンは、フリートが最も収益性の高い契約を追い求めるため、四半期ごとに再価格設定を迫られています。自律走行トラックのパイロットはハブ間輸送において期待される成果を示していますが、規制および社会受容の壁が広範な展開を予測期間を超えた先に押しやっており、北米自動車物流市場における中期的な成長抑制要因として労働力不足が続いています。

バッテリー危険物規制によるEV物流能力の制約

リチウムイオン電池パックは、UN 3480準拠の梱包、リアルタイム温度記録、および標識付きトレーラーを義務付けるクラス9危険物コードのもとで輸送されます。補強コンテナおよび消火装備に投資するキャリアは限られており、利用可能なスロットを制限し、運賃を標準的な部品貨物より高くしています。年次のドライバー再認定により、訓練時間とコストが増加します。倉庫には防火壁、負圧室、緊急対応計画が必要であり、コンプライアンスに適合したサイトの数を絞っています。緊急のバッテリー交換では、航空貨物が禁止されることが多く、地上での緊急輸送を余儀なくされ、北米自動車物流市場全体で配送スケジュールが延び、マージンが圧迫されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:付加価値成長の中での輸送優位

輸送は2025年の北米自動車物流市場規模の51.45%を生み出し、一次サプライヤーと組立工場間で部品を輸送する道路輸送に支えられています。複合一貫鉄道回廊はメキシコの工場と中西部のハブを結び、機関車フリートのアップグレードによる速度向上から恩恵を受けています。航空貨物は高価値の電子制御ユニット(ECU)や緊急工具類のニッチを維持しています。キッティング、シーケンシング、軽組立などの付加価値サービスは、自動車メーカーが非中核業務を3PLにアウトソースしてEV生産ラインのフロアスペースを確保するにつれ、年平均成長率2.95%(2026年〜2031年)で成長しています。

プロバイダーは、工場在庫をモデル化してカンバン補充を推進するデジタルツインを通じて差別化を図り、仕掛品バッファーを縮小しています。倉庫のフットプリントは、返品処理やバッテリーの健全性診断のためのメザニンを追加しています。このセグメントのシフトは、輸送と工場内のマテリアルハンドリングチームおよびライン横でのジャストインシーケンス納品を組み合わせられるインテグレーターを優遇しています。その結果、付加価値契約は5年以上に延長され、北米自動車物流市場全体でのクロスセルの可能性が固定化されています。

注記: 個別セグメントのすべてのシェアはレポート購入時に入手可能

タイプ別:OEMの安定を上回るアフターマーケットのダイナミズム

OEMフローは2025年の北米自動車物流市場シェアの56.20%を依然として占めており、安定したモデルイヤーの生産サイクルと大量かつ反復的なレーン構造に支えられています。しかし、アフターマーケット物流は老朽化する車両フリートとクリックから玄関先への部品販売を背景に、年平均成長率3.65%(2026年〜2031年)で加速しており、パーセルネットワークと都市型マイクロハブが必要とされています。アフターマーケットのSKUは50万品番を超え、当日配送の約束を果たすためにAI主導のスロッティングアルゴリズムとロボットによるピースピッキングが必要です。

コア返品とバッテリーリサイクルのためのリバースロジスティクスストリームも並行して成長しています。ニアショアされた部品生産に支えられたOEMサプライチェーンは、ライン供給の精度とダウンタイムの回避に集中し、EDI連携の可視性ダッシュボードを活用しています。サービスモデルの乖離は、3PLが北米自動車物流業界内の顧客セグメントのリズムと変動性に合わせたそれぞれの運営部門を運営するよう促しています。

注記: 個別セグメントのすべてのシェアはレポート購入時に入手可能

貨物タイプ別:EV バッテリーの複雑性が専門化を推進

完成車は2025年の北米自動車物流市場規模の40.30%を占め、揺れと傾きの力をテレマティクスで追跡するダブルデッキの車両運搬車と鉄道オートラックで輸送されています。自動車部品は出荷件数ではボリュームリーダーとして続きますが、レーンあたりの収益は薄くなっています。EVバッテリーおよびパワーエレクトロニクスは、危険物コンプライアンスおよび温度管理要件のため、2031年まで年平均成長率3.32%で成長すると予測され、割増運賃を要求します。

難燃性ライニングを備えた専用フラットラックコンテナが熱暴走リスクを低減しています。センサーアレイはリアルタイムの充電状態データをコントロールタワーに送信し、閾値を超えた場合に介入プロトコルが起動されます。補助貨物(液体、タイヤ、アクセサリー類)は市場ペースで成長しますが、進化するEPAの廃棄義務に対応する必要があります。貨物タイプの多様化は、自動車製品カテゴリー全体に対応できるモジュール式装備フリートへの投資を促し、北米自動車物流市場内での専門化を深めています。

地理的分析

米国は北米自動車物流市場を支配しており、2025年には78.35%のシェアを持ち、定着した生産クラスター、包括的な貨物鉄道ネットワーク、および密な州間高速道路に支えられています。環境規制と労働力不足が運営コストを上昇させ、電気ヤードトラクターとドライバーアシストシステムの導入が促進されています。荷主が広大な国内ディーラーネットワーク全体でリアルタイムの可視性と定時性能を優先するため、テクノロジーパイロットが急速に拡大しています。

メキシコは、OEMがUSMCA閾値を満たすためにEVおよびICEモデルの割り当てを南方にシフトするにつれ、2031年までに最も高い年平均成長率3.98%を記録すると見込まれています。ラサロカルデナスとマンサニージョでの太平洋岸港湾のアップグレードによりRo-Roレーンが追加され、内陸鉄道回廊は通関を事前に処理する新しい内陸ドライポートと統合されています。モンテレイとグアナフアト周辺の成長するサプライヤーパークは、保税倉庫、シーケンシング、ヤード管理を提供する3PLキャンパスを誘致し、北米自動車物流市場内での新たな資本の磁石となっています。

競争環境

統合により大手プロバイダーはスケールメリットを得ていますが、北米自動車物流市場にはリージョナルスペシャリストのための余地が残っています。2025年のDSVによるDBシェンカーの買収は、クロスドックからディーラーまでの統合能力を持つ数十億ドル規模の巨大企業を生み出しました。DHL によるInmarの買収は、特にeコマース返品におけるリバースロジスティクスの深みを加え、一次サプライヤーの製品ライフサイクル末期の部品フローを強化しました。

AIルーティングと倉庫ロボティクスへの投資がサービス基準を再定義しており、先行導入者は定時改善とともにコスト削減10〜15%を報告しています。バッテリー物流認証は新たな参入障壁を形成しており、訓練を受けた危険物クルーと消火装備付きトレーラーを持つ企業がEVメーカーとの専用契約を獲得しています。以前はニッチだった自律走行ヤードシャンティングに関する特許活動が加速しており、3PLが賃金インフレを相殺する労働軽量モデルを追求しています。

垂直統合のトレンドにより、キャリアは工場に隣接する倉庫内でのモジュールサブアセンブリなどの受託製造サービスを追加し、5年以上の契約を確保しています。しかしニッチオペレーターは、山岳路、冬季ルート、越境手続きなど、大規模プラットフォームが機敏さを欠く可能性のある難しいレーンを習熟することで生き残っています。その結果生まれたエコシステムは、規模の効率性と専門知識を組み合わせ、北米自動車物流市場内で多様な競争を維持しています。

北米自動車物流業界リーダー

DHL

C.H. Robinson

XPO Logistics

Penske Logistics

Ryder System Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:DSVが149億米ドルのシェンカー買収を完了し、北米全域でのマルチモーダル自動車輸送能力を解放しました。

- 2025年3月:Kuehne + Nagelがラレドの3つのクロスドックを4万平方メートルの施設に統合し、従来の能力を倍増させました。

- 2025年1月:DHLサプライチェーンがInmarサプライチェーンソリューションズを買収し、14か所の返品センターと800人のアソシエイトを追加しました。

- 2024年6月:Ryderがヌエボラレドに228,000平方フィートの倉庫を開設し、年間25万件の国境輸送を管理するためのドレージヤードを拡張しました。

北米自動車物流市場レポートの範囲

自動車物流プロセスには、車両、部品、または関連資材の原産地から消費地点までの効率的かつ効果的な移動と保管の計画、実施、および管理が含まれます。北米自動車物流市場の完全な背景分析として、経済の評価と経済への各セクターの貢献、市場概要、主要セグメントの市場規模推定、市場の新興トレンド、市場のダイナミクス、地理的トレンド、およびCOVID-19の影響がレポートに含まれています。

北米自動車物流市場は、サービス別(輸送、倉庫保管、流通・在庫管理、およびその他のサービス)、タイプ別(完成車、自動車部品、およびその他のタイプ)、国別(米国、カナダ、メキシコ)にセグメント化されています。レポートはすべてのセグメントの市場規模と予測を金額ベース(米ドル)で提供します。

| 輸送 | 道路 |

| 鉄道 | |

| 航空 | |

| 海上/Ro-Ro/沿岸短距離輸送 | |

| 倉庫保管、流通・在庫管理 | |

| 付加価値サービス |

| OEM |

| アフターマーケット |

| 完成車 |

| 自動車部品 |

| EVバッテリーおよびパワーエレクトロニクス |

| その他貨物 |

| 米国 |

| カナダ |

| メキシコ |

| サービス別 | 輸送 | 道路 |

| 鉄道 | ||

| 航空 | ||

| 海上/Ro-Ro/沿岸短距離輸送 | ||

| 倉庫保管、流通・在庫管理 | ||

| 付加価値サービス | ||

| タイプ別 | OEM | |

| アフターマーケット | ||

| 貨物タイプ別 | 完成車 | |

| 自動車部品 | ||

| EVバッテリーおよびパワーエレクトロニクス | ||

| その他貨物 | ||

| 国別 | 米国 | |

| カナダ | ||

| メキシコ |

レポートで回答される主な質問

2026年の北米自動車物流市場の価値はいくらですか?

市場は2026年に538億1,000万米ドルとなっています。

2031年までの市場成長速度はどのくらいですか?

年平均成長率3.61%で拡大し、2031年までに642億3,000万米ドルに達すると予測されています。

最も成長が速い地域はどこですか?

メキシコが2031年までに最も速い年平均成長率3.98%を記録すると予測されています。

最も急速に拡大しているサービスセグメントはどれですか?

キッティングやシーケンシングなどの付加価値サービスが年平均成長率2.95%で成長しています。

プレミアム価格を要求する貨物カテゴリーはどれですか?

危険物コンプライアンス要件のため、EVバッテリーおよびパワーエレクトロニクスです。

統合は競争にどのような影響を与えていますか?

DSVとシェンカーのような大規模買収が統合プラットフォームを生み出していますが、ニッチなレーンやバッテリー物流を専門とするスペシャリストのための余地は残っています。

最終更新日: