北米自動車用潤滑油市場の規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

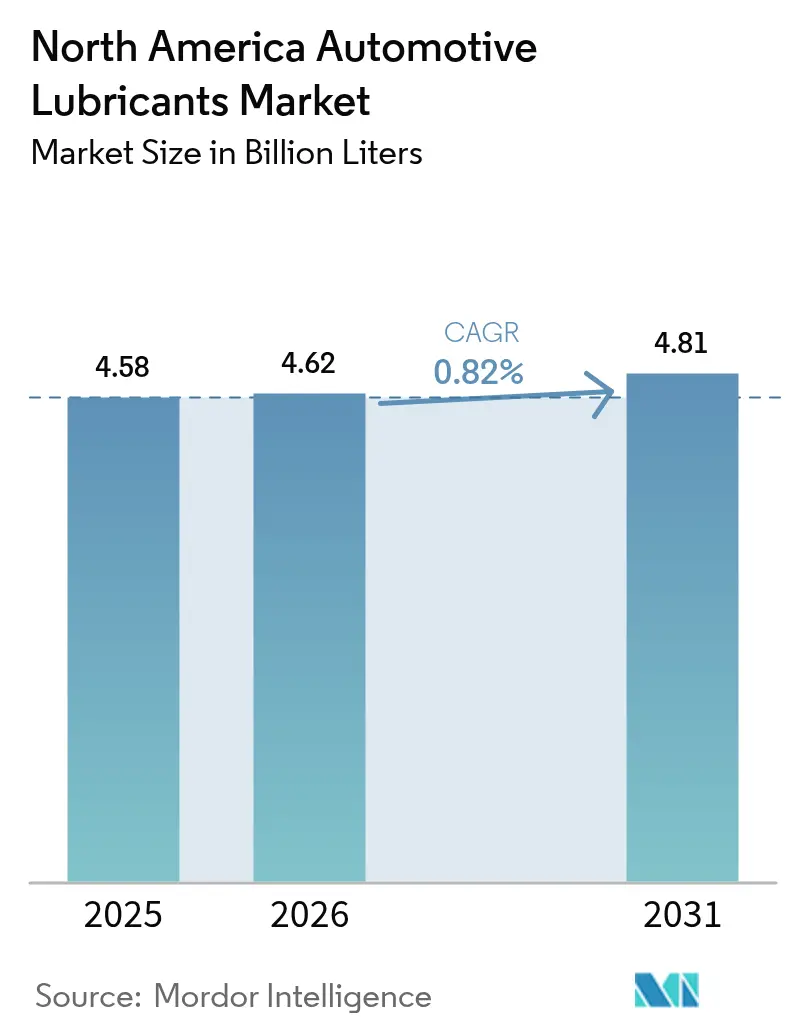

| 基準年の市場規模 (2025) | 4.58 十億リットル |

| 市場取引高 (2026) | 4.62 十億リットル |

| 市場取引高 (2031) | 4.81 十億リットル |

| 成長率 (2026 - 2031) | 0.82% CAGR |

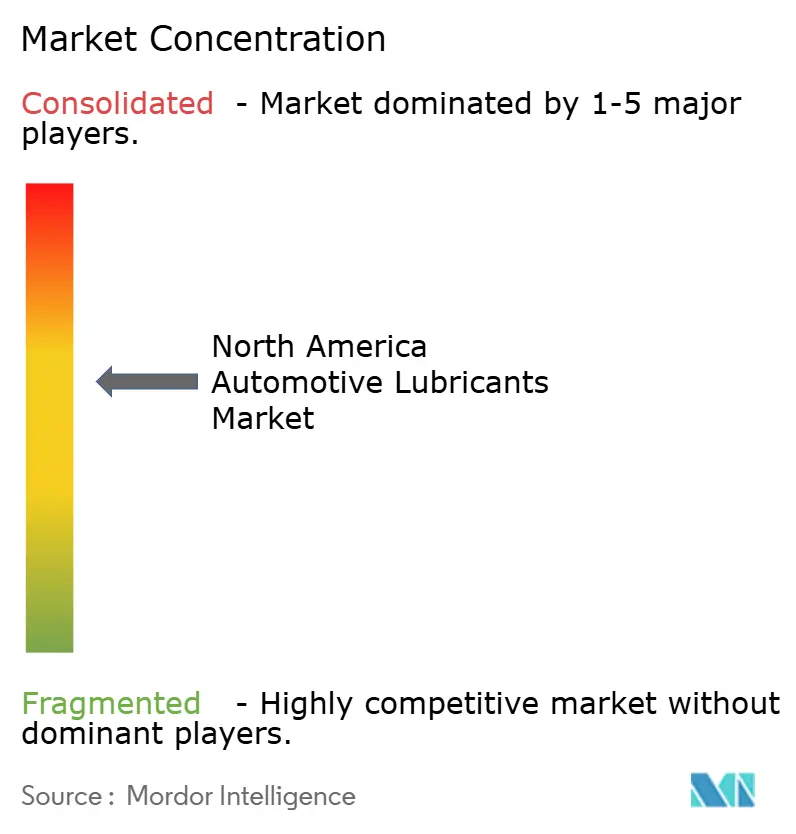

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米自動車用潤滑油市場分析

北米自動車用潤滑油市場の規模は2025年に45億8,000万リットルと評価され、2026年の46億2,000万リットルから2031年には48億1,000万リットルに達すると推定されており、予測期間(2026年〜2031年)におけるCAGRは0.82%です。米国、カナダ、メキシコにわたる成熟した車両保有水準は、プレミアム電動フルードが高成長の一角を示す中でも、数量拡大を抑制しています。延長ドレン間隔、バッテリー電気自動車のシェア拡大、およびクイックルーブの集約化は、従来型エンジンオイル需要に下押し圧力をかけています。一方、記録的な高齢化が進む内燃機関の車両群、より高性能な製剤を必要とする厳格な重量車排出ガス規制、およびメキシコの急速に拡大する車両生産に関連する新たなファクトリーフィル要件が相殺要因として機能しています。このため、サプライヤーは数量中心のモデルから、より高い利益率とOEMとの緊密な協力関係をもたらす付加価値製品ラインへの転換を進めており、このアプローチはグローバルな潤滑油大手間の最近の統合によってさらに強化されています。

主要レポートの要点

- 製品タイプ別では、エンジンオイルが2025年の北米自動車用潤滑油市場において59.65%のシェアを占めてトップとなり、オートマチックトランスミッションフルードは2031年までに0.98%のCAGRで拡大すると予測されています。

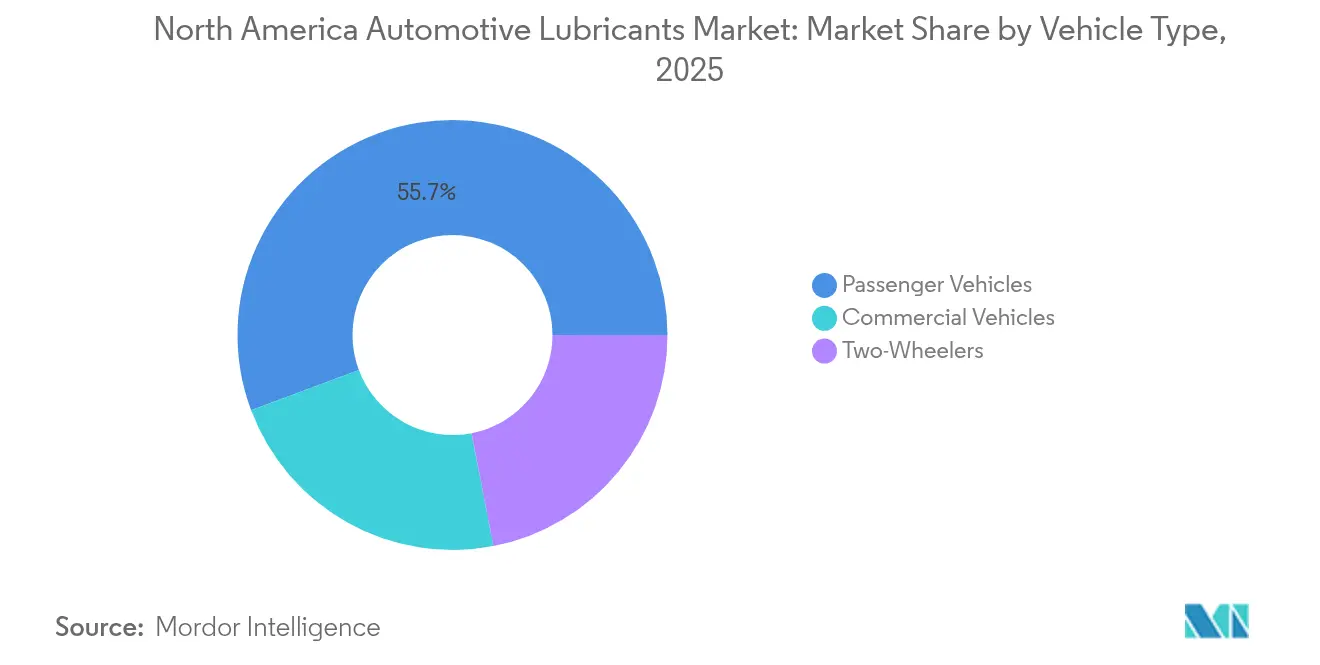

- 車両タイプ別では、乗用車が2025年の北米自動車用潤滑油市場規模の55.70%を占め、商用車が2031年までに0.92%のCAGRで最も高い成長を記録すると予想されています。

- 地域別では、米国が2025年の北米自動車用潤滑油市場シェアの86.30%を占め、カナダが2031年までに0.85%のCAGRで最も成長の速い国別セグメントとなっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米自動車用潤滑油市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ICE車両群の更新サイクルにより基油需要が安定 | +0.3% | 北米全域、特に米国フリート市場に集中 | 長期(4年以上) |

| 電動化された小型乗用車フリートは依然として特殊電動フルードを必要とする | +0.2% | 米国およびカナダ、メキシコは新興 | 中期(2〜4年) |

| ティアIII重量車排出ガス規制が潤滑油のパフォーマンス要件を引き上げる | +0.1% | 米国およびカナダの規制管轄域 | 短期(2年以下) |

| メキシコのOEM生産能力増強(2024年〜2027年)がファクトリーフィル量を促進 | +0.2% | メキシコの製造回廊、USMCAへの波及貿易 | 中期(2〜4年) |

| OEMブランドのアフターセールスプログラムがシェアを獲得 | +0.1% | 北米全域、プレミアムセグメントがリード | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ICE車両群の更新サイクルにより基油需要が安定

車両の平均車齢の高さは、より頻繁なオイル交換と高粘度ブレンドを必要とする旧式内燃機関の乗用車およびトラックの大部分を下支えし続けています。2023年、カナダのモーターガソリン販売量は127億リットルに達し、そのうち90.8%がサービスステーションを通じて供給されており、従来型パワートレインの根強いメンテナンス需要を裏付けています[1]カナダ統計局、「精製石油製品の供給と処分」、statcan.gc.ca。車齢12年を超える車両は通常3,000〜5,000マイルのサービス間隔に従っており、新型エンジンの延長ドレンスケジュールの影響を相殺しています。したがって、従来型および高走行距離オイルの需要は、老朽化した車両のオーナーが75,000マイルを超えた使用において摩耗を軽減し、シールの膨潤を管理し、デポジットを抑制する製剤を求めるため、引き続き底堅く推移しています。このトレンドは、フリートの電動化が進む中でも、エンジンオイルのベースライン数量を長期にわたって維持しています。

電動化された小型乗用車フリートは依然として特殊電動フルードを必要とする

電気自動車はクランクケースオイルをなくす一方で、誘電体クーラントおよびeアクスル潤滑油において新たな機会をもたらしています。Petro-Canadaは2024年にEVRシリーズを発売し、OEMおよびティア1のバッテリーおよびギアボックスアプリケーションに対応しています。CastrolのONシリーズおよびValvolineのハイブリッド最適化合成油は、リットルベースの販売からプレミアム化学への転換という同様の戦略を採用しています。メキシコのEV生産台数は2020年の6,717台から2024年には206,870台に増加し、そのうち95%が輸出されており、地域の電動車両需要を国境を越えた貿易フローに結びつけています。バッテリーおよびパワーエレクトロニクスの熱マネジメントには導電性の精密な制御が必要であり、高度な添加剤の専門知識とOEMとの緊密な関係を持つサプライヤーが有利な立場に立っています。

ティアIII重量車排出ガス規制が潤滑油のパフォーマンス要件を引き上げる

商用車における粒子状物質および窒素酸化物排出量を対象とした新規則は、ディーゼルオイルの粘度安定性および低灰分閾値を引き上げています。API CK-4およびFA-4カテゴリは2017年以降のエンジンを対象とし、酸化、通気、およびすすによるせん断損失への耐性を要求しています。FA-4製剤はXW-30グレードに限定されており、高温せん断値は2.9〜3.2 cPを示します[2]米国石油協会、「APIサービスカテゴリCK-4およびFA-4」、api.org。コンプライアンスはまた、低硫黄燃料およびディーゼル微粒子フィルターなどの精密なアフタートリートメントハードウェアとの適合性を義務付けています。これらの技術的ハードルは、試験設備、エンジンベンチ、および厳格なフィールド検証に投資する生産者に有利であり、販売を高付加価値合成油へとシフトさせています。

メキシコのOEM生産能力増強がファクトリーフィル量を促進

BMW、アウディ、および増加する中国系コンポーネントサプライヤーからの投資が、生産ハブとしてのメキシコの役割を拡大しています。BMWは2027年にロールアウトが予定されるノイエ・クラッセモデルに向け、サンルイスポトシにおけるバッテリー組立に5億4,000万米ドルを投資しています。アウディの10億米ドルに及ぶ工場アップグレードおよび30社以上の中国系サプライヤープロジェクトとともに、この波はスタンピングプレスオイル、クーラント潤滑油、およびファクトリーフィルトランスミッションフルードの需要増加をもたらすと予想されています。メキシコ生産車両の87%が米国に出荷されているため、その波及効果は国境を越えた潤滑油ディストリビューターに及んでいます。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新型エンジンにおける延長ドレン間隔 | -0.2% | 北米全域、新型車両セグメントに集中 | 長期(4年以上) |

| 小型乗用車セグメントにおけるEV普及 | -0.1% | 米国およびカナダの都市市場、メキシコの輸出生産 | 中期(2〜4年) |

| クイックルーブチェーンの統合が独立系ディストリビューターを圧迫 | -0.1% | 米国およびカナダの小売市場 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

新型エンジンにおける延長ドレン間隔

2025年3月に初めて発行されたILSAC GF-7認可は、7,500〜10,000マイルのオイル交換をサポートし、従来のスケジュールと比較して車両あたりの年間潤滑油量を最大50%削減します。低粘度の0W-16および0W-20グレードはさらにサービス期間を延長しつつ燃費を向上させます。フリートオペレーターはオイル分析サービスを導入してインターバルをさらに延長しており、これにより消費への影響が増幅されています。APIのアフターマーケット監査プログラムは、バルクおよびパッケージオイルの粘度保持および酸化安定性を監視しており、延長サービス性能を満たせない生産者への圧力を高めています。

小型乗用車セグメントにおけるEV普及

バッテリー電気自動車は車両あたり4〜6クォートのエンジンオイルを代替しますが、わずかな量の電動フルードしか必要としません。メキシコの電動車両販売は2024年に124,310台に達し、市場の8.3%を占めました。しかし、EV投資発表は2025年上半期に97.4%減少し、近期のスケーリングの不確実性を示しています。各BEV(バッテリー電気自動車)は約1〜2クォートのeアクスル潤滑油と特殊クーラントを使用し、リットル単位での正味マイナススイングをもたらしています。したがって、この代替比率は高マージンの特殊ニッチ市場を切り開く一方で、北米自動車用潤滑油市場のベースライン需要を侵食しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:エンジンオイルの優位性が電動フルードの挑戦に直面

エンジンオイルカテゴリは2025年の北米自動車用潤滑油市場において59.65%のシェアを維持しており、最大の収益貢献者としての役割を裏付けています。この分野では、高走行距離向け製剤および合成油がプレミアム価格帯を形成し、延長ドレン時間による数量の落ち込みを相殺しています。オートマチックトランスミッションフルードは最も成長の速い製品ラインを代表しており、多段オートマチック、デュアルクラッチユニット、およびカスタマイズされた摩擦特性を必要とするハイブリッドギアセットへの需要増加に牽引され、0.98%のCAGRを記録しています。トランスミッションフルードの北米自動車用潤滑油市場規模は、OEM設計の複雑化に伴い着実に拡大すると予測されています。ブレーキフルードは、高度な運転支援システムの統合により油圧系統への温度ストレスが高まることから、安定した需要を維持しています。

EV専用電動フルードは小規模ながら成長するセグメントを形成しており、移送ガロン数よりも高度な化学的性質によって価値を獲得しています。Castrol、Valvoline、およびPetro-Canadaはいずれも、高電圧下での銅巻線およびパワーエレクトロニクスを保護するために設計された誘電体クーラントおよびeアクスル潤滑油を発売しています。マニュアルギアボックスオイルおよびパワーステアリングフルードは、電動パワーステアリングアーキテクチャが油圧システムを排除するにつれて減少傾向にあります。一方、グリースはより厳格なせん断安定性制御を必要とする高速電動モーターベアリングからの漸進的な成長を取り込んでいます。各サブカテゴリを通じて、OEM承認が仕様をますます左右するようになっており、サプライヤーはダウンストリームのアフターマーケット需要を確保するためにファクトリーフィルの承認取得を急いでいます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

車両タイプ別:商用車がパフォーマンス革新を牽引

乗用車は2025年の北米自動車用潤滑油市場規模の55.70%を占めており、小型乗用車群の大きなウエイトを反映しています。それでも、重量トラックおよびバスは、厳格な排出ガス規制および総所有コストへの圧力から最も高いイノベーション速度を実現しています。商用フリートは、アフタートリートメントハードウェアを保護しながら燃費向上と延長ドレンを可能にするAPI CK-4およびFA-4オイルの後押しを受け、2031年までに0.92%のCAGRを達成すると予測されています。FA-4グレードの北米自動車用潤滑油市場シェアは、より低粘度のエンジンを認定するOEMが増加するにつれて上昇しています。

オイル分析プログラムは長距離フリートで標準となっており、時間ベースのスケジュールを安全にインターバルを延長するデータ駆動型のトリガーに置き換えています。このアプローチは、優れた酸化耐性を持つプレミアム合成油の需要を高めています。二輪車ニッチ市場では、ハーレーダビッドソンおよびその他のモーターサイクルメーカーが独自のプライマリードライブおよびウェットクラッチ潤滑油を指定しており、相対的に小さな量にもかかわらずブランドオーナーが高い利益率を確保できるようにしています。電動スクーターおよびモーターサイクルは依然として黎明期にありますが、高rpm電動モーターベアリングおよび回生ブレーキ荷重を処理できる特殊グリースへの潜在力を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

米国は2025年に86.30%のシェアで市場を支配しており、約1,500か所のバルボリン・インスタント・オイル・チェンジ店舗および数千の独立系ショップを含むアフターマーケットに支えられています。高密度の幹線道路走行距離と12年超という記録的な平均車齢が、エンジンオイルおよびトランスミッションフルードへの旺盛な需要を維持しています。APIおよびILSAC規格が製品処方を形成し、大規模な研究開発予算を持つ既存プレーヤーに有利な技術的参入障壁を生み出しています。2025年4月のアラムコによるバルボリン・グローバル・オペレーションズの買収は、サウジの大手企業に基油生産とダウンストリームのブランド小売事業を統合した垂直統合プラットフォームを提供しています。

カナダは規模では小さいものの、2031年までに0.85%という最も速いCAGRを記録すると予測されています。過酷な天候とオイルサンドにおける重い資源採掘活動は、プレミアムな低温および高せん断オイルを必要としています。2023年、カナダの二次ディストリビューターは239億リットルの精製石油製品を取り扱い、そのうち94.3%がモーターガソリンおよびディーゼルであり、潤滑油への強い需要波及を示しています。Petro-Canada LubricantsはPROTECT&GOクイックルーブネットワークを通じて国内需要を支援し、カナダ初のゼロエミッションコンセプト車であるプロジェクト・アローにフルードを提供しました。

メキシコのシェアは控えめながら、積極的なOEM投資を背景に拡大する見通しです。BMWはヌエボ・レオン州に8億5,500万米ドルを投じ、そのうち5億4,000万米ドルをバッテリー組立に充て、2027年からの生産開始を予定しています。アウディおよび30社以上の中国系サプライヤーがさらなる生産能力を追加し、エンジンオイル、ATF、ブレーキフルード、および電動フルードのファクトリーフィル要件を押し上げています。2025年初頭にEV関連の資本支出が急激に落ち込んだものの、メキシコの輸出志向により、現地生産の数量が直接米国のアフターマーケットパターンに影響しています。通商政策の不確実性および潜在的な関税変動は、潤滑油需要の軌跡を変えうるリスクの背景を形成しています。

規制環境

北米では、自動車用潤滑油の仕様は主に、車両の排出ガスや耐久性要件を流体性能要件に変換する業界標準によって形成されている。API サービスカテゴリーおよびILSAC乗用車用エンジンオイル仕様が、依然として調合の主要な基準となっている。2025年3月に発行されたILSAC GF-7ライセンスは、7,500〜10,000マイルのオイル交換間隔をサポートし、酸化制御、デポジット保護、粘度保持に関する性能要求を厳格化するもので、これに続いて交換間隔の期待値と低粘度調合要件に変化が生じた。

政策面では、米国環境保護庁(EPA)が2026年に複数の連邦規制の見直しを発表した。これには、公道走行車両基準(軽量、中量、重量デューティ)のタイミングおよび遵守体制に影響する措置や、2027年モデル以降の重量デューティ公道用エンジンの遵守規定(有効寿命、排出保証期間、不適合罰則)を対象とする別途の2026年7月提案が含まれる。カナダでは、環境・気候変動省(ECCC)が2026年6月30日に「特定有害物質禁止規則2025」を施行し、CEPA関連の化学物質規制の下で潤滑油調合品や添加剤サプライチェーンに対する遵守審査要件が強化された。

バリューチェーン分析

バリューチェーンはベースオイル生産(グループI/II/IIIおよび再精製油)と添加剤製造から始まり、その後、統合大手企業や独立系潤滑油メーカーによる調合・包装工程へと移る。そこから流通業者がOEM工場充填、ディーラープログラム、商用車フリート、そして小売・クイックルーブアフターマーケットに供給する。独立系メーカーは供給における構造的に重要な部分を占め続けており、ILMAは2024年の北米全体での総売上活動が152億米ドルに達し、シェアはほぼ32%であったと報告している。一方、米国は主要な地域生産、ブランディング、輸出拠点として機能している。

流通はUSMCAの貿易フローと流通チャネルの統合によって形成されており、バルク配送および包装済み製品が、ジョバー、倉庫型流通業者、全国サービス網を経て、施工業者(クイックルーブチェーン、ディーラー、独立系修理業者)へ流れている。国境を越えた移動は、完成潤滑油とベースオイル中間製品の両方にとって重要であり、業界データによると、米国は2025年8月まで潤滑油の貿易収支が黒字であり、メキシコが主要な輸出先であった。上流側の目立った制約要因は、プレミアムグループIIIの供給可能性と価格の変動性であり、2026年5月および6月の米国ベースオイルの生産者価格の急激な上昇を含む。これにより調合コストの圧力が高まり、最新の低粘度合成エンジンオイルおよびATFの調達がより厳しくなっている。

競合情勢

北米自動車用潤滑油市場は、統合型メジャーと特殊製剤メーカーが技術、ブランド、および販売チャネルの広さで競い合う、比較的集約された構造となっています。イノベーションパイプラインは、厳格な温室効果ガス規制を満たしながら酸化抑制、デポジット管理、および低温ポンプ性をバランスさせる添加剤パッケージに焦点を当てています。ILSAC GF-7および提案中のILSAC GF-8は、API FA-4とともに継続的な製剤の微調整を要求しています。専用エンジン試験台とOEM関係を持つ企業は、検証サイクルがより長く費用がかかるにつれて優位性を発揮しています。

北米自動車用潤滑油業界リーダー

Chevron Corporation

ExxonMobil Corporation

BP p.l.c.

Saudi Arabian Oil Co.

Shell plc

- *免責事項:主要選手の並び順不同

市場機会と将来展望

低粘度・高性能調合品が製品および原料のシフトを推進しており、これにより、プレミアムベースストック、添加剤技術、そして工場充填とアフターマーケットプログラムの両方にわたるOEM承認を確保できるサプライヤーに機会が開かれている。投資の動きは、北米におけるグループIIIおよびグループIII+能力と再精製に集中しており、より高付加価値の合成油へと向かう地域のシフトと一致している。2026年1月、ExxonMobilはベイタウン製油所再編プロジェクトの建設を開始し、生産をグループIIIベースストックに移行させることを目指している(2028年までに1日あたり8,000バレルを目標)。一方、2026年2月にはVertex Energyが、そのVTX-R6グループIII再精製ベースオイルの商業生産を確認し、アラバマ州モービルにおいて1日あたり6,000バレルの従来型グループIII能力を追加する2026年6月のプロジェクトを発表した。これらの拡張は、ILSAC GF-7世代のエンジンオイルおよびより厳格なATF仕様に対応するために、より信頼性の高いプレミアムベースオイルへのアクセスを必要とする潤滑油マーケターおよび独立系ブレンダーを支援する。

需要側の機会は、量的成長よりもプレミアム化に重点が置かれており、これには延長交換間隔に対応した合成エンジンオイル、API CK-4/FA-4性能要件を満たす重量デューティディーゼルオイル、そして誘電性冷却剤やeアクスル潤滑剤などの電動パワートレイン向け特殊流体が含まれる。BEVがクランクケースオイルの消費を減少させている中でも、これらの機会は存在する。メキシコにおける2024〜2027年のOEM生産能力拡大、これには2027年に予定されているNeue Klasseモデル向けにサンルイスポトシで計画されているBMWの電池組立投資も含まれ、USMCAに統合されたサプライチェーンの中で、トランスミッション液、グリース、熱管理流体に関する工場充填および初回充填の機会も拡大している。

最近の業界動向

- 2026年7月:Shellは、Jiffy Lube InternationalおよびPremium Velocity AutoをMonomoy Capital Partnersの関連会社に13億米ドルで売却完了した。Shellは、譲渡されたサービス網に関連する長期潤滑油供給契約を維持し、クイックルーブチャネルにおける資産所有権を移転しつつも、製品の需要浸透を維持した。

- 2025年4月:Shellの子会社Pennzoil-Quaker StateとBlue Tide Environmentalは、高品質ベースオイルを生産するため、テキサス州ベイタウンに使用済みオイル再精製施設を完成させた。このプロジェクトは、潤滑油調合品向けの循環型原料供給を拡大し、同地域における持続可能性を訴求した製品ラインを支援する。

- 2024年7月:FUCHSはLUBCONを買収し、特殊潤滑油の能力と、より広範な工業用および自動車関連製品ポートフォリオを加えた。この取引は調合の幅を強化し、北米向けサプライチェーンから提供されるプレミアムおよびニッチ潤滑油用途における競争的地位に影響を与える可能性がある。

研究方法のフレームワークとレポートの範囲

市場定義と範囲

本調査では、市場は北米における道路走行車両システムの運用および保護に使用される潤滑油を対象とし、年間の潤滑油需要量をリットルで表して測定している。

範囲の除外事項:本サイジングでは、道路走行車両で主に使用されない工業用および工程用潤滑油は除外している。

セグメンテーション概要

- 製品タイプ別

- 自動車用エンジンオイル

- 0W-XX

- 5W-XX

- 10W-XX

- 15W-XX

- モノグレード

- その他のグレード

- マニュアルトランスミッションフルード(MTF)

- オートマチックトランスミッションフルード(ATF)

- ブレーキフルード

- 自動車用グリース

- その他の製品タイプ(パワーステアリングフルード等)

- 自動車用エンジンオイル

- 車両タイプ別

- 乗用車

- 商用車

- 二輪車

- 地域別

- 米国

- カナダ

- メキシコ

データソース、市場サイジング、および検証

デスクリサーチ

デスクリサーチは需要プールの枠組みを構築し、単一のデータセットからは観察が難しい仮定を裏付けるために使用された。我々は、国別の車両登録およびフリート指標、EPAおよびTransport Canadaの燃費・排出ガス関連資料、米国国際貿易委員会やUN Comtradeなどの機関による潤滑油関連貿易フローの貿易統計といった公的・公式資料に依拠した。

また、SAE粘度グレード基準、APIおよびILSACカテゴリーの更新、そして入手可能な場合には報告されている使用済みオイルの回収・リサイクル指標といった、技術的・カテゴリー的な兆候も確認した。これらは交換間隔の傾向を示唆する可能性があるためである。企業の年次報告書、投資家向け資料、信頼できる業界誌は、製品ミックスの変化(合成油比率、低粘度採用)およびOEM充填とアフターマーケット間のチャネルバランスを検証するために使用された。必要に応じて、企業財務情報を対象とした有料サブスクリプションおよび輸出入の出荷レベルデータベースを使用して、サプライヤーの存在、出荷パターン、および国境を越えたフローの概算を確認した。ここに記載された具体的なデスクソースは例示であり、データ収集、検証、明確化のために他の公的資料も使用された。

一次インタビューおよび調査

一次調査は、公的データが明確に示せない事項、特に製品ミックス、交換間隔、そして稼働中の車両ベースにおける新しい仕様の採用速度を検証するために使用された。我々は、米国、カナダ、メキシコ全域にわたる潤滑油生産者、ブレンダー、流通業者、修理工場網、およびフリート関連の関係者からバランスの取れた構成で聞き取りを行い、その後、製品タイプおよび車両用途別の量的分割に影響を与える主要な換算係数や価格ロジックを確認するための追跡調査を行った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:30% | CXO:19% | |

| ミッドティア:49% | 機能/部門リーダー:21% | |

| 小規模プレーヤー:21% | マネージャー:60% |

市場規模算定と予測

我々は、まずトップダウン型の需要構築から開始し、車種別の車両保有台数を典型的な潤滑油充填量およびサービス間隔と組み合わせて、地域全体の年間消費量をリットル単位で再構築した。合計を現実的な水準に保つため、このモデルは、サンプル抽出されたサプライヤーの出荷量開示、流通業者や修理工場からのチャネルチェック、そしてオイル交換1回あたりの典型的なリットル数パターンを用いた妥当性検証といった、選択的なボトムアップ的近似によって裏付けられている。

モデルで使用される主要な入力データには、道路走行車両の保有台数と年齢構成、オイル交換間隔の傾向、乗用車と商用車の分割比率、合成油および半合成油調合品のシェア、そしてエンジンオイル、トランスミッション液、ブレーキ液、グリース間のミックスシフトが含まれる。予測に際しては、シナリオ分析を適用し、電動化、燃費向上に伴う粘度低下、フリートにおけるメンテナンス行動の変化について異なる道筋を見通しに反映できるようにした。より小規模なカテゴリーについてボトムアップ的な手がかりが不足していた場合には、保有台数とサービス強度に紐づいた比率ベースの配分でギャップを補い、その比率を専門家との協議の中で検証してから系列データを確定した。

データ検証と更新サイクル

モデルの出力結果は、貿易フローの方向性、既知の仕様移行タイムライン、そして量の変動がチャネル関係者が修理工場やフリートサービスの現場で見ているものと一致しているかどうかといった独立した兆候と照合された。国別または製品グループ別に大きな差異が生じた場合には、単位換算を再確認し、サービス間隔の仮定を再実行した上で、確定前に専門家に再度連絡して確認を行った。

各レポートは複数段階の社内レビューを経て、主要な仮定、算式、および年次変動が一貫して文書化されるようにしている。データセット全体は毎年更新しており、主要な仕様変更や車両販売の異常な変動など、重大な事象が発生した場合には中間更新を行う。納品前には、クライアントが最新の更新済みの見解を受け取れるよう、最終的なアナリストによる確認作業を実施している。

Mordor Intelligenceによる北米自動車用潤滑油市場規模算定と他の公表推定値との比較

自動車用潤滑油の公表市場規模は、テーマが似ているように見えても、各社が異なる単位を使用し、異なる潤滑油ファミリーを含め、地理的範囲や車両の対象範囲が必ずしも一致していないため、異なる場合がある。実際には、最大の差異は通常、潤滑油全体を自動車専用需要と混同すること、そしてその後、製品ミックスに完全には結び付けられていない価格の仮定を適用することから生じる。

使用済みオイルの回収パターン、車両保有台数の構造、およびカテゴリー別の製品シェアは、Mordor Intelligenceの推定値を、より広範な潤滑油需要総計ではなく、米国、カナダ、メキシコにおける自動車用潤滑油消費量に確実に結び付けるための根拠となっている。差異は、ある調査が積極的な価格上昇の仮定を用いて価値額を報告する場合や、合成油浸透率や交換間隔の変化を反映しない単一の平均価格を用いて量を米ドルに換算する場合にも生じる。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 4.58 B (2025) | |

| 業界団体A | USD 8.25 B (2024) | 北米における潤滑油全体の需要またはより広範なモーターオイル分類を反映することが多く、これにより非自動車用潤滑油の用途が含まれ、自動車専用範囲との比較において不整合な比較(りんごとオレンジの比較)が生じる可能性がある。 |

| 業界誌B | USD 22.50 B (2024) | 通常、混合価格または定価に依存し、より速い合成油価格の上昇を伴う価値推定として提示されることが多く、製品タイプおよび国別の量から価値への橋渡しは示されていない。 |

公表数値間の差異は、主に範囲の境界設定と、量が米ドルにどのように換算されているかによって説明される。市場を厳密に自動車用潤滑油需要に限定し、保有台数およびサービス行動の兆候と照合して確認する場合、得られる合計値は追跡、再現、および年次更新がより容易になる。

レポートで回答される主要な質問

2026年における北米自動車用潤滑油市場の規模はどのくらいですか?

市場は2026年に46億2,000万リットルに達し、2031年までに48億1,000万リットルに成長すると予測されています。

地域内で最も急速に拡大しているセグメントはどれですか?

オートマチックトランスミッションフルードと商用車用潤滑油がそれぞれ0.98%および0.92%の予測CAGRで先行しています。

北米における自動車用潤滑油の最大消費国はどこですか?

米国は2025年に地域需要の86.30%を占め、カナダおよびメキシコを大きく上回っています。

電気自動車は潤滑油消費にどのような影響を与えていますか?

バッテリー電気自動車はエンジンオイルの需要をなくしますが、eアクスルおよび誘電体フルードにおける高マージンの需要を生み出し、全体的な数量は減少する一方で価値ポテンシャルは高まっています。

競合情勢を再構築した最近の取引は何ですか?

アラムコは2025年4月にバルボリン・グローバル・オペレーションズを26億5,000万米ドルで買収し、FUCHSは2024年7月にLUBCONを4,000万ユーロで買収しており、継続的な統合の動きを示しています。

最終更新日: