北米バン市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

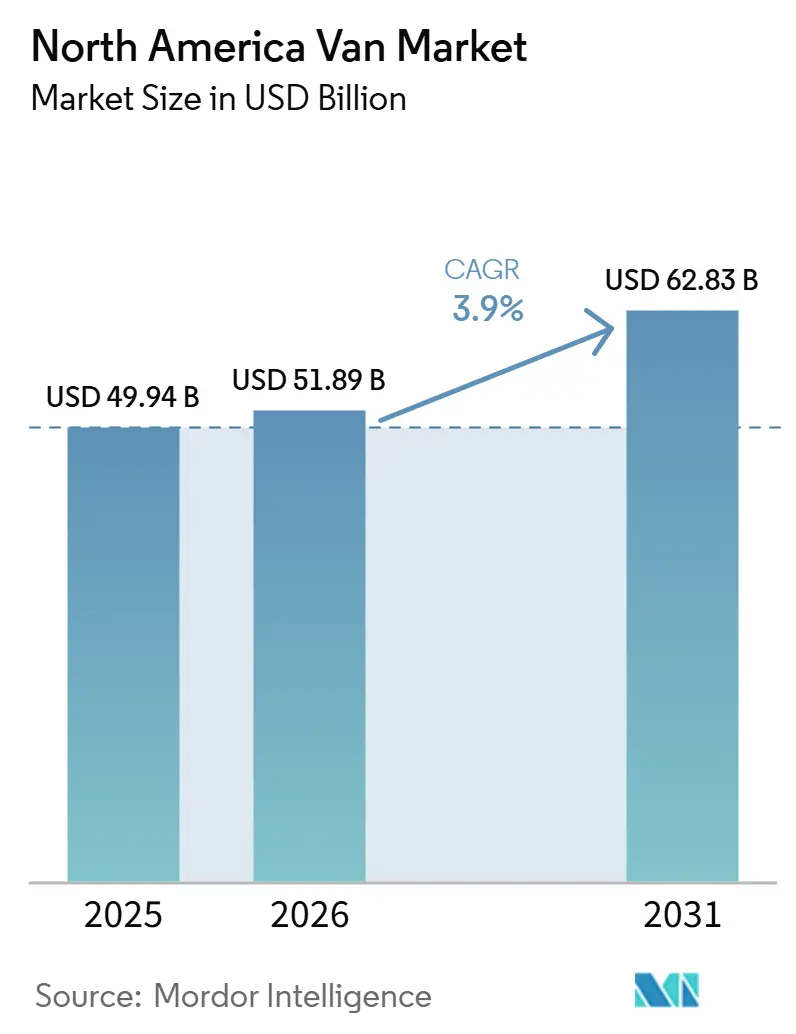

| 基準年の市場規模 (2025) | 49.94 十億米ドル |

| 市場規模 (2026) | 51.89 十億米ドル |

| 市場規模 (2031) | 62.83 十億米ドル |

| 成長率 (2026 - 2031) | 3.90% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米バン市場分析

北米バン市場は2025年にUSD 499億4,000万と評価され、2026年のUSD 518億9,000万から2031年にはUSD 628億3,000万に達すると推定され、予測期間(2026〜2031年)中の年平均成長率(CAGR)は3.90%です。電気・ハイブリッドバンは、ゼロエミッション購入義務、バッテリーコストの低下、および車両価格を大幅に引下げるインセンティブに後押しされ、急速に普及しています。配送フリートが電動化をリードする一方、急成長するレクリエーション顧客層が小売需要を着実に押し上げています。スケートボードシャシー設計は工具費用を削減するだけでなく、既存プレイヤーがマルチボディ派生モデルを通じてスタートアップに追随することを可能にしています。金利上昇やニッケル価格の変動がマージンに課題をもたらしているものの、OEMは先物ヘッジおよび長期供給契約を通じて収益性を強化しています。

主要レポートのポイント

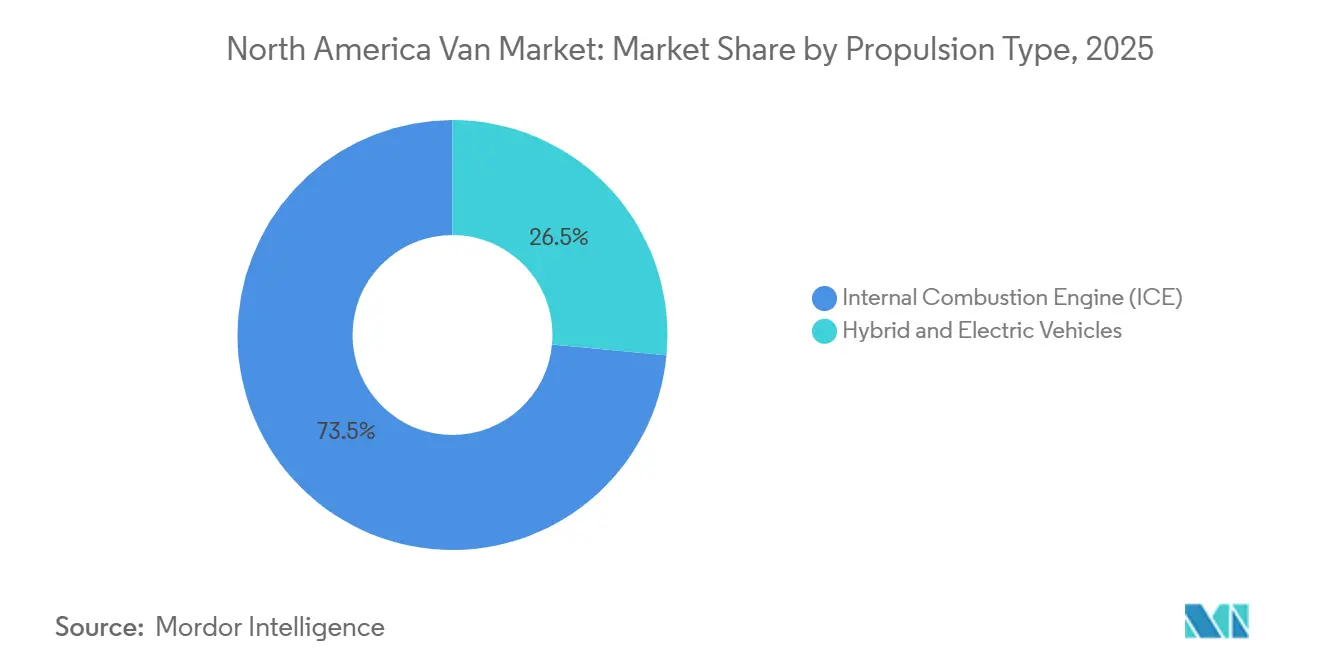

- 推進タイプ別では、内燃機関バンが2025年の北米バン市場シェアの73.45%を占めましたが、ハイブリッド・電気モデルは2031年までに8.25%のCAGRを記録すると予測されています。

- 車両タイプ別では、カーゴバンが2025年に64.01%の収益シェアでトップとなり、スペシャリティバンは2031年までに6.24%のCAGRで拡大すると予測されています。

- エンドユーザー別では、ラストマイル配送・小包が2025年の北米バン市場規模の49.33%を占め、レクリエーション・バンライフセグメントは2031年までに5.36%のCAGRで成長しています。

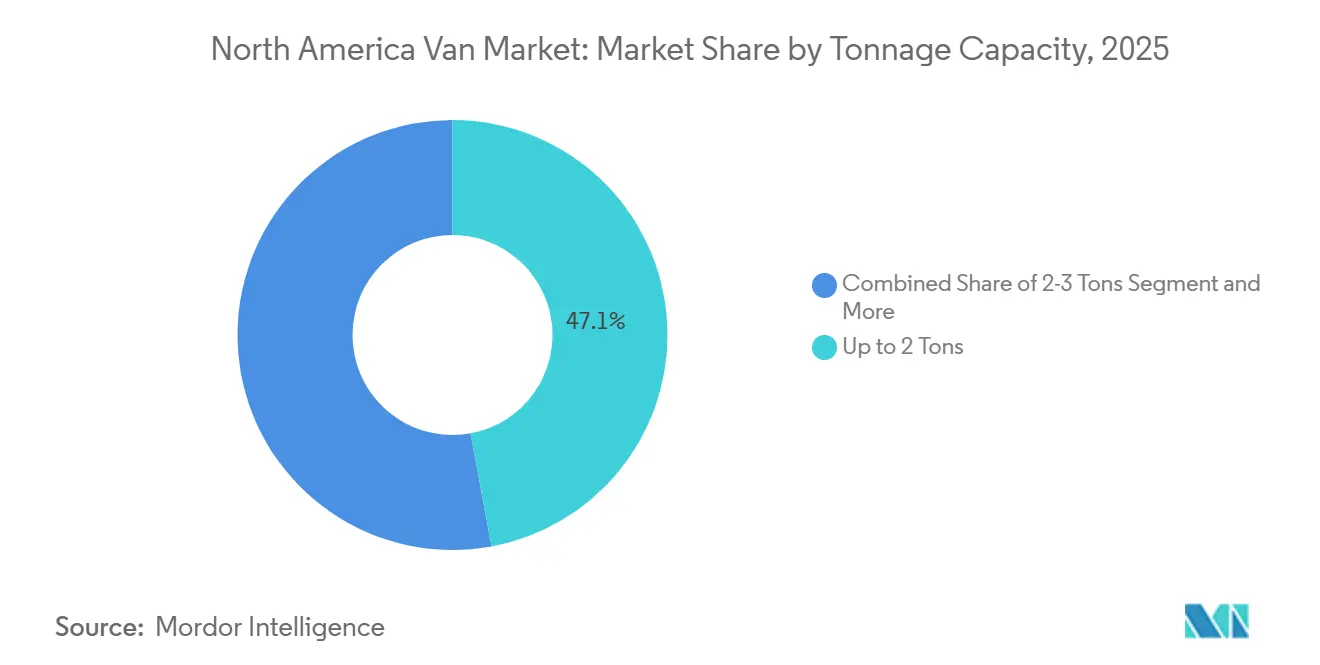

- 積載量別では、2トン以下のバンが2025年に47.12%のシェアで首位を占め、5.5トン超のクラスは2031年までに7.05%のCAGRを達成する見込みです。

- バッテリー航続距離別では、100マイル以下のカテゴリーが2025年に53.27%のシェアを占め、200マイル超の航続距離を持つバンは2031年までに5.83%のCAGRで成長する見通しです。

- 国別では、米国が2025年の販売台数の83.11%を占め、メキシコは2031年までに6.85%という最も高い将来CAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米バン市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Eコマースがラストマイル急増を促進 | +1.2% | 米国、カナダ、都市部メキシコ | 短期(2年以内) |

| インフレ抑制法(IRA)がEV投資を促進 | +0.9% | 米国(カナダおよびメキシコへの波及効果あり) | 中期(2〜4年) |

| バッテリーコストがUSD 100/kWh未満 | +0.7% | 北米サプライチェーン | 中期(2〜4年) |

| 州レベルの義務がゼロエミッション車(ZEV)普及を促進 | +0.8% | カリフォルニア州、ニューヨーク州、ワシントン州、オレゴン州、コロラド州、カナダ連邦 | 長期(4年以上) |

| スケートボードプラットフォームが設備投資(CAPEX)を削減 | +0.5% | 米国、カナダ | 中期(2〜4年) |

| スマートデポの車両から電力網への給電(V2G)収益 | +0.3% | カリフォルニア州およびテキサス州のパイロットゾーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

小包Eコマースの急成長とラストマイル需要の急増

2024年、米国はEコマース小包輸送量において著しい成長を経験しました。この増加により配送時間が短縮され、事業者は住宅街を走行しながら積載量を最大化できる小型バンの活用を迫られています。Amazonが2030年までにRivianバン10万台を導入するという公約は、電動化された容量予約のモデルケースを生み出しました。FedExとUPSも独自の複数年にわたる発注でこの流れに追随していますが、グリッド対応デポの課題は依然として残っています。国立再生可能エネルギー研究所によると、都市部の配送バンの一部を電動化するには、複数のユーティリティスケール発電所の出力に匹敵する充電負荷の大幅な増加が必要となります。需要料金リスクへの対応として、フリートは太陽光発電と蓄電ソリューションを戦略的に同一拠点に配置しています。デポをマイクログリッドに転換するこの取り組みは、ピーク時の電力料金を削減するだけでなく、補助サービスからの潜在的な収益創出も可能にします。

インフレ抑制法(IRA)に支援された国内EV・バッテリー投資

インフレ抑制法(IRA)は、最終組み立ておよび主要バッテリー部品が北米拠点であることを条件に、適格な大型商用車1台あたり最大USD 40,000の税額控除を提供します[1]「商用クリーン車両税額控除統計2024年」、米国財務省、treasury.gov。施行後の初年度において、適格ユニットの大多数が満額控除を活用し、総所有コスト(TCO)計算における重要性が浮き彫りになりました。このインセンティブの急増は、オハイオ州のLG・ホンダ合弁事業やカンザス州のパナソニック拡張など、多数のバッテリー関連発表を触媒しました。物流ルートを短縮し、セルを国内調達することで、国内OEMは受注から納車までのリードタイムを短縮し、コンプライアンス基準が今後数年で高まる中、競争上のスピード優位性を獲得しています。

2027年までにUSD 100/kWh未満のバッテリーパック

近年、パック価格は大幅に低下しており、近い将来に重要な閾値に達すると予測されています。この進展は、特に連邦税額控除を考慮した場合、ディーゼルとの初期コスト格差を事実上解消します。リン酸鉄リチウム(LFP)化学は、コスト効率とサイクル寿命の優位性から商業用途で大きな支持を得ています。ただし、エネルギー密度の低さから、デュアルケミストリーフリートの必要性は依然として残っています。その結果、LFPカーゴバンとNMCスペシャリティリグを並行運用する事業者は、異なるサービスプロトコルの複雑さに対処しなければならず、取得コストが低下しているにもかかわらず、トレーニング上の課題が増加しています。

州レベルのZEVおよびフリート義務

カリフォルニア州の先進クリーンフリート規制は、2024年から大規模な公共・民間フリートに対してゼロエミッション車の購入要件を50%に設定し、2027年までに100%に引き上げることを義務付けました[2]「先進クリーンフリート規制」、カリフォルニア州大気資源局、carb.ca.gov。ニューヨーク州およびその他複数の州では、第177条の採用により、全国のバン需要の相当部分に同様の制限が課されています。一方、カナダは中型・大型車両の販売について、定められた期限内にゼロエミッションモデルへ移行するという野心的な目標を設定しています。これらの義務は標準的な車両更新サイクルより前倒しで実施されており、ディーゼル車の早期廃車を促進し、即時の設備投資増加をもたらす一方、長期的な総所有コスト(TCO)削減を約束しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速充電器の需要料金 | −0.6% | 米国、カナダ | 短期(2年以内) |

| BEVバンの初期購入価格 | −0.5% | 北米 | 中期(2〜4年) |

| 電動パワートレインのサービス技術者不足 | −0.4% | 北米の非都市圏 | 長期(4年以上) |

| バッテリー重の増加 | −0.3% | 米国、カナダの商業運転免許(CDL)対象州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

急速充電器の需要料金急騰

ピーク月には、商業用電力料金に多額の需要料金が課されることが多くあります。複数のバンが大容量充電器を使用するデポでは、月額の需要料金が相当額に達する可能性があります。これにより燃料費の節約効果が損なわれ、電気自動車(EV)の投資回収期間が通常の車両更新サイクルを超えて延長されます。管理充電プログラムへの加入は依然として一貫性を欠いており、適格な商業顧客のうち参加しているのはごく一部にとどまっています。このため、フリートは負荷バッファとして高コストのオンサイトバッテリーへの投資を余儀なくされています。一方、カリフォルニア州のAB 2061のような立法的解決策は依然として停滞しており、事業者は独自に料金の複雑さに対処せざるを得ない状況です。

BEVバンの初期購入価格プレミアム

2025年においても、電気カーゴバンはインセンティブを考慮しても依然として大幅なプレミアムを維持していました。FordのE-Transitはディーゼル車と比較して著しく高い価格設定となっていました。Ford ProおよびGM Envolveのサブスクリプションバンドルは設備投資を運営費に転換しますが、長期契約と走行距離制限は高稼働フリートにとって課題となっています。さらに、信用力が限られる中小事業者は、価格低下やより成熟した資金調達オプションを待って購入を先送りすることが多く、これが広範な普及を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

推進タイプ別:内燃機関(ICE)優位の中で電動化が加速

内燃機関ドライブトレインは2025年の販売台数の73.45%を維持しましたが、電気・ハイブリッド形式は北米バン市場において8.25%のCAGRで成長しており、これは全体成長率の2倍に相当します。バッテリー電気バンは電動配送セグメントで主流となっており、コストあたりの航続距離指標の改善がプラグインハイブリッドよりもバッテリー電気自動車(BEV)への選好を促進しています。北米のBEVバン市場は、現行のインセンティブ体制に支えられ、大幅な成長が見込まれています。燃料電池パイロットフリートは依然として小規模ですが、特にグリーン水素コストが国家的取り組みに沿って低下するにつれ、長距離用途での可能性を示しています。

内燃機関は軽量車両クラスではガソリンおよびCNG(圧縮天然ガス)オプションへのシフトが進んでいる一方、ディーゼルはトルクと給油速度の優位性から重量クラスで引き続き支持されています。ただし、エネルギー密度の向上によりディーゼルの積載優位性は縮小しています。この動向は、固体電池化学が限定的な商業採用を開始するにつれ、市場における潜在的な転換点を示しています。

車両タイプ別:コールドチェーンの電動化に伴いスペシャリティバンが台頭

カーゴ仕様は2025年の配送台数の64.01%を占め、ラストマイル優位を反映しています。ただし、冷蔵、キャンパー、救急車仕様のスペシャリティバンは2031年までに6.24%のCAGRという最も急速な普及を記録しています。CarrierおよびThermo Kingの電動輸送冷凍ユニット(TRU)は推進エネルギーを活用するか補助パックを利用し、積載量を削減しながらもカリフォルニア州とニューヨーク州のアイドリング禁止規制への対応を荷主に支援しています[3]「電動TRUポートフォリオ概要」、Carrier Global、carrier.com 。キャンパーコンバージョンはMercedes-BenzのeSprinterで完全な工場オプションとなっており、静粛なオフグリッド走行に対してプレミアムを支払うライフスタイルセグメントの意欲を反映しています。

ただし、スペシャリティの電動化は未解決の重量・航続距離のトレードオフに直面しています。救急車のアップフィッターは、専用のNFPA規格が存在しない中で高電圧医療システムの認証を取得しなければならず、承認サイクルが長期化し、販売台数の伸びが抑制されています。アプリケーション固有の統合に早期投資するOEMは、規制が厳しく高付加価値のニッチ市場において平均以上のマージンを獲得できる立場にあります。

エンドユーザー別:レクリエーションセグメントが最速成長で注目

小包・ラストマイルチェーンが2025年の需要の49.33%を支配し、北米バン市場の中核を担い続けています。しかし、レクリエーションバンの購入は、リモートワークの柔軟性とソーシャルメディアが牽引する「バンライフ」の魅力に後押しされ、2031年までに最速の5.36%のCAGRを記録しています。工場設置型ソーラー、リチウムハウスバッテリー、統合HVACへのセグメントの需要は、OEMが小売購入者をフリートの景気循環に対する戦略的な対抗軸として位置付けることを促しています。ZEV義務に迫られた自治体フリートは、連邦税額控除が最も有利な2026〜2029年の期間に注文を集中させながら、更新スケジュールを前倒ししています。

企業シャトル事業者は、複数拠点ルートでの航続距離制約を理由に、電気バンの採用をより慎重に進めています。ただし、集中管理されたデポと予測可能なスケジュールは管理充電モデルと相性が良く、バッテリーコストがUSD 100/kWhの閾値を下回った時点で急速な追随者となる可能性が高いです。

積載量別:バッテリーエネルギー密度の向上により大型セグメントが解放

2トン未満のバンが2025年の販売台数の47.12%を占めましたが、5.5トン超のクラスは全クラス中最高の7.05%のCAGRが見込まれています。この成長は、高エネルギー密度セルの統合などバッテリー技術の進歩によって牽引されており、バッテリーパック全体の重量を大幅に削減します。これらの革新は大型バンの魅力を高め、市場における主要セグメントとして位置付けることが期待されます。航続距離と性能が改善された新モデルの投入により、この傾向がさらに強化され、大型バンがさまざまな用途においてより実用的な選択肢となることが予想されます。

ただし、一定重量以上の車両に商業運転免許(CDL)が必要となるなどの規制要件は、フリート事業者にとって課題となる可能性があります。これらの制限は有資格ドライバーの確保を困難にし、重量バンの普及に潜在的な障壁を生み出す可能性があります。その結果、フリートマネージャー運営コスト削減と人員配置の複雑さとのトレードオフを慎重に評価する必要があります。これらの課題にもかかわらず、技術の進歩と効率的な輸送ソリューションへの需要の高まりが、長期的に大型バンの普及を促進すると見込まれます。

バッテリー航続距離別:デポ経済性が短距離仕様を優位に

航続距離100マイル以下のバンは、固定ルート運行と夜間充電ニーズに特化して設計されているため、2025年の販売台数の53.27%を占め最も主流となっています。一方、200マイル超の長距離向けセグメントは5.83%のCAGRで成長すると予測されています。この傾向は主に、冬季の航続距離低下や予期せぬ迂回路などの課題への対応を優先する事業者によって牽引されています。

急速充電は小型バッテリーパックにある程度の緩和をもたらしますが、実際の航続距離性能とEPA(米国環境保護庁)評価値との大きな乖離により、多くのフリートがより大容量のバッテリーへの投資を選択しています。今後数年間で、北米における長距離バン市場はバッテリー技術の進歩、セルコストの低下、充電インフラの継続的な拡充に支えられ、大幅な成長が見込まれます。

地域分析

米国は2025年の北米バン販売台数の83.11%を占め、Eコマースの規模、インフレ抑制法(IRA)のUSD 40,000税額控除、および電動化購入を前倒しする州レベルのフリート義務に支えられています。カリフォルニア州は先進クリーンフリート規制に押しされ、電気バン登録の重要な拠点として台頭しました。さらに、オハイオ州、カンザス州、テネシー州などの州における新たな国内バッテリー工場は、今後数年間で生産能力を強化すると期待されています。この動向はリードタイムを短縮し、太平洋横断貨物への依存を低減することでサプライチェーンを強化します。

カナダは販売台数では米国を下回りますが、2040年までに中型・大型車両販売の100%をゼロエミッションに転換するという連邦要件(2030年に35%の中間目標)を通じて勢いを維持しています[4]「ゼロエミッション中型・大型車両目標」、カナダ運輸省、canada.ca。ブリティッシュコロンビア州とケベック州では、州のインセンティブが初期費用を大幅に削減しています。ただし、事業者は課題に直面しています。冬季の航続距離低下により、より大容量のバッテリーパックを指定するか、季節的なルート制限を受け入れるかの選択を迫られます。一方、プレーリー諸州では、補助金が利用可能であるにもかかわらず、主要都市圏外のインフラ密度の低さが障壁となり、より迅速な普及を妨げています。

メキシコはCRE規制A/108/2024が国家充電接続規格を整備し、OEMが米国・メキシコ・カナダ協定(USMCA)の現地調達規則に基づく低コスト組み立てを活用することで、2031年までに最速の6.85%のCAGRを記録すると予測されています。公共充電器はメキシコシティ、グアダラハラ、モンテレイなどの主要都市に集中していますが、加速償却や輸入関税免除などのインセンティブが小包運送業者の電動化を促進しています。さらに、通関待ちによる高額なペナルティが発生しうる国境越え回廊を中心に、長距離・水素プロトタイプへの関心も高まっています。

競争環境

北米バン市場のトップ企業

北米バン市場は依然として集中度が低く、上位5社のOEMが2025年の納車台数において注目すべきシェアを合計しており、新規参入者にとって十分な余地が残されています。Fordは充電・テレマティクスのProスイートによって導入摩擦を大幅に削減し、E-Transitラインアップを通じて電動セグメントのトップに立っています。GMのBrightDrop Zevoは注文の先送りを受けて2025年に生産停止となり、潤沢な資金力を持つ企業でも規模拡大の脆弱性が浮き彫りになりました。Rivianはボリューム確保のためにAmazonとの独占契約に依存していますが、コスト曲線を加速させる広範なフリートへの露出を牲にしています。Mercedes-BenzとStellantiはいずれも欧州エンジニアリングが高い取引価格を実現するプレミアムニッチを標的とし、コモディティ変動に対するバッファを確保しています。

技術的差別化が鮮明になっています。Ford Pro インテリジェンスはリアルタイムのテレマティクスと予測分析を活用してバッテリー寿命を延ばし充電ウィンドウを最適化しており、試験運用においてフリートの総所有コスト(TCO)削減効果が実証されています。GMのUltifiオペレーティングシステムは2024年にサードパーティアプリ層向けのAPIを公開し、顧客ロックインを深めるソフトウェアエコシステムを招き入れました。特許分析は、熱管理、スケートボードモジュール性、統合双方向インバーターに関する研究開発(R&D)の激化を示しています。ISO 15118-20およびSAE J1772への準拠は現在ベースラインとなっており、フリートはマルチブランド展開をヘッジするために充電器と車両の相互運用性を要求しています。

冷蔵・サービスツールのアップフィット分野では、稼働時間と積載量が航続距離へのこだわりを上回るホワイトスペースが依然として存在しています。WorkhorseとCanooは迅速なボディ交換を可能にするモジュラーアーキテクチャを市場に投入していますが、両社とも資本制約があり、アフターセールスの展開で後れを取っています。したがって、既存プレイヤーは部品、サービス、資金調達において依然として信頼の堀を享受していますが、サービスとしてのソフトウェア層がこれらの従来の壁を侵食し始めています。

確立された自動車大手による市場支配

北米バン市場シェアは高い集中度を示しており、確立された自動車コングロマリットが重要な市場ポジションを保持しています。これらの主要プレーヤーは、広範なディーラーネットワーク、確立されたブランド評価、包括的なアフターセールスサービスインフラを活用して市場支配を維持しています。市場構造は、研究開発に投資し、高度な生産施設を維持し、広範な流通ネットワークをサポートできる大規模オペレーターに有利です。グローバルな自動車大手と地域専門企業の存在が、各プレーヤーが市場に独自の強みをもたらすダイナミックな競争環境を生み出しています。

業界は戦略的な合併・買収を目の当たりにしており、特にFiat Chrysler Automobiles N.VとPeugeot S.A.の合併によるStellantisの形成がその顕著な例です。企業は特に電気自動車技術の開発と生産プラットフォームの共有において、戦略的アライアンスと合弁事業をますます形成しています。これらのパートナーシップは、企業が開発コストを分担し、リスクを軽減し、新製品の市場投入を加速するのに役立っています。市場では、特にコネクテッドビークルソリューションと自律走行能力の開発において、従来の自動車メーカーとテクノロジー企業間のコラボレーションも見られます。

イノベーションと持続可能性が将来の成功を牽引

北米バン市場での成功は、業務効率を維持しながらイノベーションを起こす企業の能力にますます依存しています。メーカーは、電気自動車技術とデジタル統合における新たな能力と、生産・流通における従来の強みのバランスを取る必要があります。市場は、従来の車両ビジネスを維持しながら電気自動車への移行を効果的に管理できる企業を評価します。企業は、充電インフラとバッテリー技術への投資を行いながら、従来型と電気自動車の両方の生産をサポートできる強固なサプライチェーンを開発する必要があります。

将来の市場シェア獲得は、製品差別化、サービス品質、技術革新における卓越性から生まれる可能性が高いです。企業は、特に航続距離、積載能力、総所有コストの観点から、進化する顧客ニーズを満たす車両の開発に注力する必要があります。成功はまた、フリート顧客との強固な関係構築と包括的なサービスパッケージの開発にも依存します。特に排出基準と安全要件に関する規制遵守は、市場ダイナミクスを形成し投資決定に影響を与え続けるでしょう。企業はまた、コネクテッドビークル機能への高まる需要に対応し、モビリティパターンと所有モデルの潜在的な変化に備える必要があります。商用車イノベーションの役割はこれらの進歩を牽引する上で重要となるでしょう。

北米バン産業リーダー

Ford Motor Company

General Motors Company

Stellantis N.V.

Mercedes-Benz Group AG

Nissan Motor Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:KiaはPV5電気商用バンを発表し、トロントで開催されるEV・充電エキスポでの展示計画を明らかにし、北米軽量商用バン市場への初参入を示しました。

- 2025年10月:DHL Expressは米国全土のルートに45台のMercedes-Benz eSprinterバンを追加し、1万台のグローバル展開における北米初の展開を実現しました。

- 2025年10月:General Motorsはフリート需要の鈍化を受け、CAMIプラントでのBrightDrop Zevoの生産を恒久的に停止し、リソースをバッテリーモジュール生産に振り向けました。

- 2025年10月:Amazonはカナダのグレーターバンクーバー地域に50台のRivian電気配送バンを投入し、国境を越えた脱炭素化ロードマップを加速させました。

北米バン市場レポートの範囲

本調査の範囲には、推進タイプ(ハイブリッド・電気自動車(バッテリー電気自動車(BEV)、プラグインハイブリッド電気自動車(PHEV)、ハイブリッド電気自動車(HEV)、燃料電池電気自動車(FCEV))および内燃機関(ディーゼル、ガソリン、CNG(圧縮天然ガス)およびその他))、車両タイプ(カーゴバン、パッセンジャーバン、スペシャリティバン)、エンドユーザー(ラストマイル配送・小包、フィールドサービス・公益事業、レンタル・リースフリート、レクリエーション・バンライフ、政府・自治体フリート、企業旅客輸送)、積載量(2トン以下、2〜3トン、3〜5.5トン、5.5トン超)、バッテリー航続距離(100マイル以下、100〜200マイル、200マイル超)によるセグメント化が含まれます。分析には米国、カナダ、メキシコを含む国別分析も含まれます。市場規模と成長予測は、金額(USD)および数量(台)で提供されます。

| ハイブリッド・電気自動車 | 燃料カテゴリー別 | BEV |

| PHEV | ||

| ICE | 燃料カテゴリー別 | ディーゼル |

| ガソリン |

| カナダ |

| メキシコ |

| 米国 |

| 推進タイプ | ハイブリッド・電気自動車 | 燃料カテゴリー別 | BEV |

| PHEV | |||

| ICE | 燃料カテゴリー別 | ディーゼル | |

| ガソリン | |||

| 国別 | カナダ | ||

| メキシコ | |||

| 米国 | |||

市場の定義

- 車両タイプ - このカテゴリーには軽商用車が含まれます。

- 車両ボディタイプ - このカテゴリーには軽商用バンが含まれます。

- 燃料カテゴリー - このカテゴリーには、ガソリン、ディーゼル、LPG(液化石油ガス)、CNG(圧縮天然ガス)、HEV(ハイブリッド電気自動車)、PHEV(プラグインハイブリッド電気自動車)、BEV(バッテリー電気自動車)、FCEV(燃料電池電気自動車)など、様々な燃料タイプが含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 電気自動車(EV) | 推進に1つ以上の電気モーターを使用する車両。自動車、バス、トラックを含みます。この用語には、完全電気自動車またはバッテリー電気自動車およびプラグインハイブリッド電気自動車が含まれます。 |

| BEV | BEVは推進のためにバッテリーとモーターに完全に依存しています。車両内のバッテリーはコンセントまたは公共充電ステーションに接続して充電する必要があります。BEVはICEを持たないため、無公害です。従来の燃料エンジンと比較して、運用コストが低く、エンジン騒音が少ないです。ただし、同等のガソリンモデルと比較して航続距離が短く、価格が高いです。 |

| PEV | プラグイン電気自動車は外部から充電できる電気自動車であり、一般的に完全電気自動車とプラグインハイブリッドの両方を含みます。 |

| プラグインハイブリッドEV | ICEまたは電気モーターのいずれかで動力を供給できる車両。通常のハイブリッドEVとは対照的に、外部から充電することができます。 |

| 内燃機関 | 燃焼室と呼ばれる密閉空間で燃料の燃焼が起こるエンジン。通常、ガソリン/ペトロールまたはディーゼルで動作します。 |

| ハイブリッドEV | バッテリーに蓄えられたエネルギーを使用する1つ以上の電気モーターと組み合わせたICEによって動力を供給される車両。これらはICEからの電力と回生ブレーキによって継続的に再充電されます。HEVのバッテリーはプラグイン機器を使用して充電することはできません。 |

| 商用車 | 商用車は人または物品の輸送のために設計された動力付き道路車両です。このカテゴリーには軽商用車(LCV)および中・大型車(M&HCV)が含まれます。 |

| 乗用車 | 乗用車は少なくとも4輪を持つ電気モーターまたはエンジン駆動の車両です。これらの車両は乗客の輸送に使用され、運転席に加えて最大8席を備えています。 |

| 軽商用車 | 重量が6,000ポンド未満(クラス1)および6,001~10,000ポンドの範囲(クラス2)の商用車がこのカテゴリーに含まれます。 |

| M&HDT | 重量が10,001~14,000ポンド(クラス3)、14,001~16,000ポンド(クラス4)、16,001~19,500ポンド(クラス5)、19,501~26,000ポンド(クラス6)、26,001~33,000ポンド(クラス7)、33,001ポンド以上(クラス8)の商用車がこのカテゴリーに含まれます。 |

| バス | 通常、長距離にわたって乗客を運ぶために設計された大型車両を指す輸送手段。路線バス、スクールバス、シャトルバス、トロリーバスが含まれます。 |

| ディーゼル | ディーゼルを主燃料として使用する車両が含まれます。ディーゼルエンジン車は、ほとんどのガソリン車が使用する火花点火システムではなく、圧縮点火噴射システムを採用しています。このような車両では、燃料が燃焼室に噴射され、ガスが大きく圧縮されたときに達する高温によって点火されます。 |

| ガソリン | ガソリン/ペトロールを主燃料として使用する車両が含まれます。ガソリン車は通常、火花点火式内燃機関を使用します。このような車両では、燃料が吸気マニホールドまたは燃焼室のいずれかに噴射され、空気と混合され、スパークプラグからの火花によって空気/燃料混合物が点火されます。 |

| LPG | LPGを主燃料として使用する車両が含まれます。専用およびバイフューエルLPG車両の両方が調査の範囲内で考慮されています。 |

| CNG | CNGを主燃料として使用する車両が含まれます。これらは火花点火式内燃機関を持つガソリン動力車両と同様に動作する車両です。 |

| HEV | 推進の主要エネルギー源としてバッテリーと内燃機関(ICE)を使用するすべての電気自動車がこのカテゴリーに含まれます。HEVは一般的にディーゼル電気パワートレインを使用し、ハイブリッドディーゼル電気自動車とも呼ばれます。HEVは車両が減速または停止する際に車両の運動量(運動エネルギー)をバッテリーを再充電する電気に変換します。HEVのバッテリーはプラグイン機器を使用して充電することはできません。 |

| PHEV | PHEVはバッテリーとICEの両方によって動力を供給されます。バッテリーはICEを使用した回生ブレーキまたは外部充電源への接続のいずれかによって充電することができます。PHEVはBEVよりも航続距離が長いですが、比較的環境に優しくありません。 |

| ハッチバック | 後端にハッチ型ドアが設けられたコンパクトサイズの自動車です。 |

| セダン | 通常2ドアまたは4ドアの乗用車で、後端に荷物用の独立したスペースが設けられています。 |

| SUV | 一般的にSUVとして知られるこれらの自動車は四輪駆動を備え、通常は地上高が高いです。これらの自動車はオフロード車としても使用できます。 |

| MPV | これらは多目的車両(ミニバンとも呼ばれる)で、より多くの乗客を運ぶために設計されています。5人から7人を乗せることができ、荷物のスペースもあります。通常、平均的なファミリーサルーン車よりも背が高く、より広いヘッドルームとアクセスのしやすさを提供し、通常は前輪駆動です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定値は、収益および台数で提供されています。市場収益は、販売台数にそれぞれの平均販売価格(ASP)を乗じることで算出されます。ASPの推定にあたっては、平均インフレ率、市場需要の変化、製造コスト、技術革新、消費者嗜好の変化などの要因が考慮されています。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、様々なレベルと職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム。