北米自動車シート市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

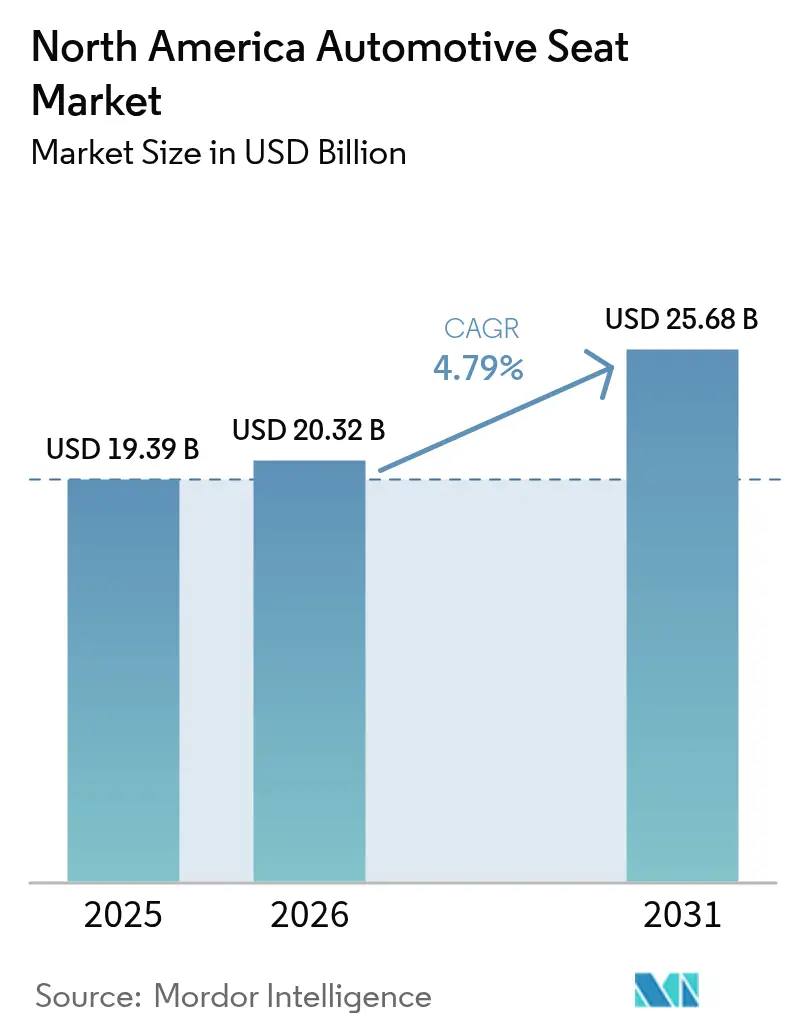

| 基準年の市場規模 (2025) | 19.39 十億米ドル |

| 市場規模 (2026) | 20.32 十億米ドル |

| 市場規模 (2031) | 25.68 十億米ドル |

| 成長率 (2026 - 2031) | 4.79% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米自動車シート市場分析

北米自動車シート市場規模は、2025年の193億9,000万USDから2026年には203億2,000万USDに成長し、2026年から2031年にかけて年平均成長率4.79%で2031年までに256億8,000万USDに達すると予測されています。この拡大は、プレミアムSUVおよびピックアップ需要、内装アーキテクチャを再構築する電動化義務、リードタイムを短縮するAI対応生産へのサプライヤー投資によって推進されています。換気、加熱、マッサージなどの高度な快適機能は、ラグジュアリーモデルからミッドレンジトリムへと移行し、価値プールを拡大しています。同時に、USMCA規則がサブアセンブリの近隣調達を加速させ、地域サプライヤーに遠方の競合他社に対する優位性をもたらしています。半導体の持続的な制約とPFAS規制の強化が、パワーシートの普及ペースを抑制し、軽量メカトロニクスおよびコンプライアントフォームにおける設計革新を促進しています。

主要レポートのポイント

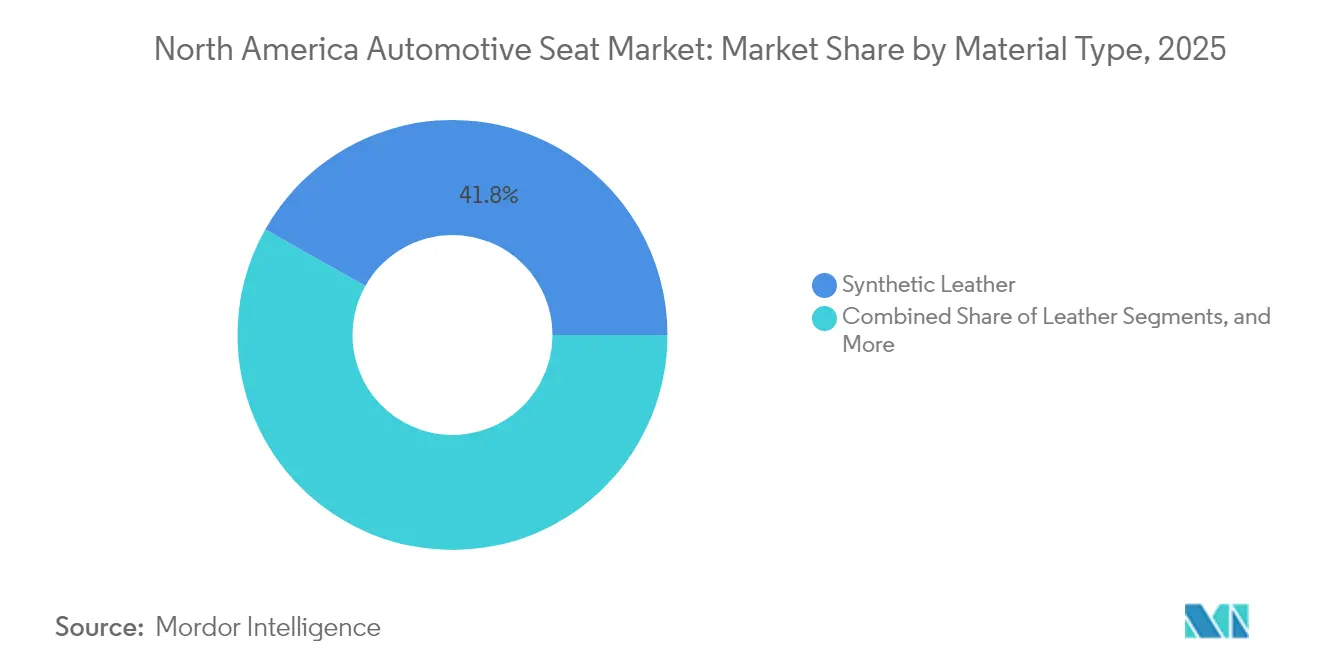

- 素材タイプ別では、合成レザーが2025年の北米自動車シート市場シェアの41.83%を占めてトップとなり、本革は2031年にかけて年平均成長率7.38%で拡大しています。

- 技術別では、標準シートが2025年の北米自動車シート市場規模の61.85%を占め、マッサージ・ウェルネスバリアントは2031年にかけて年平均成長率6.21%で拡大しています。

- 車両タイプ別では、乗用車が2025年の北米自動車シート市場の73.60%を占めましたが、小型商用車は2031年にかけて最速の年平均成長率6.92%を記録しました。

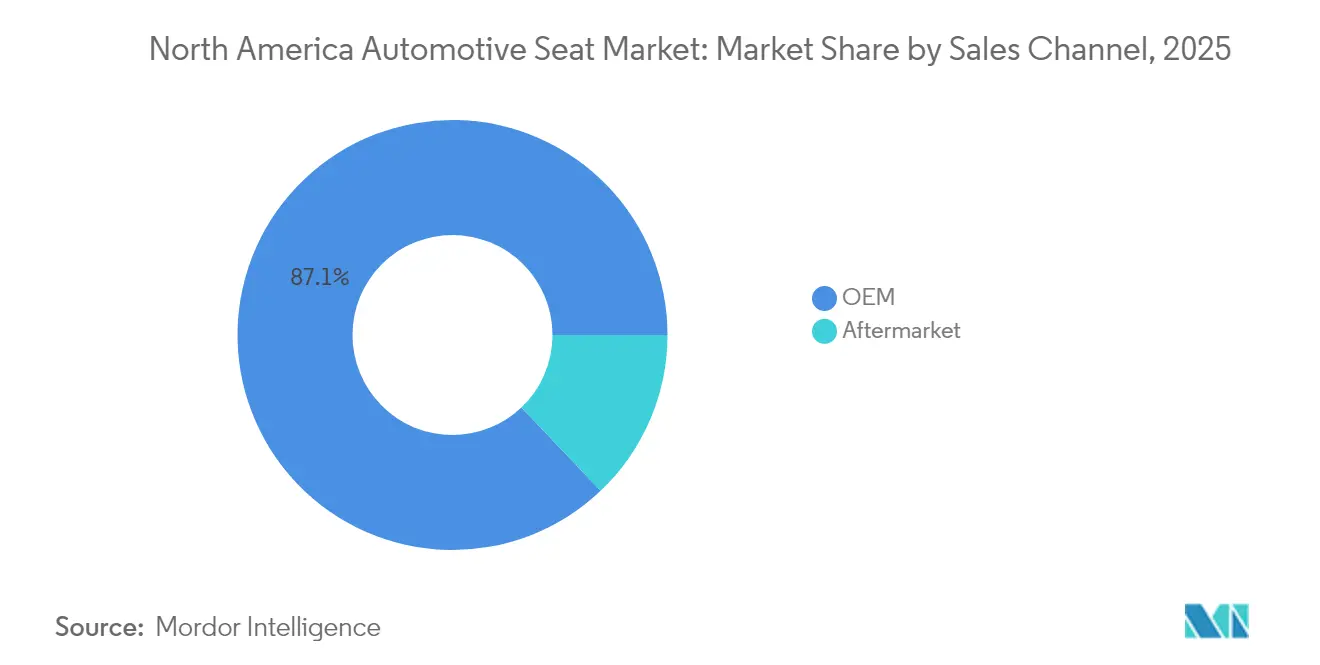

- 販売チャネル別では、OEM装着が2025年の北米自動車シート市場規模の87.10%を占め、アフターマーケットは2031年にかけて年平均成長率7.52%で成長しています。

- パワートレイン別では、ICEモデルが2025年の北米自動車シート市場の86.55%を依然として占めていますが、バッテリー電気自動車は2031年にかけて年平均成長率7.15%を記録しました。

- 価格帯別では、ミッドレンジトリムが2025年の北米自動車シート市場の51.70%を占めて優位を保ち、ラグジュアリートリムは2031年にかけて年平均成長率6.72%で成長しました。

- 国別では、米国が2025年の北米自動車シート市場規模の84.90%を占め、メキシコは2031年にかけて最速の年平均成長率7.05%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米自動車シート市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 換気シートに対するプレミアムSUVおよびピックアップ需要 | +1.2% | 米国およびカナダ、メキシコラグジュアリーへの波及 | 中期(2〜4年) |

| ミッドセグメント車両への快適機能の移行 | +0.9% | 北米コア市場、メキシコプレミアム | 中期(2〜4年) |

| 合成素材およびバイオベース素材の採用を加速するOEM軽量化 | +0.8% | グローバル、米国での早期採用 | 長期(4年以上) |

| シートサブアセンブリの近隣調達を促進するUSMCA | +0.7% | 米国・メキシコ国境、カナダは二次的 | 短期(2年以内) |

| AI対応JIT大量カスタマイズ生産ライン | +0.6% | ミシガン州、オンタリオ州、ヌエボ・レオン州 | 長期(4年以上) |

| 超軽量シート需要を促進する自治体EV義務 | +0.5% | カリフォルニア州、北東部への拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プレミアムSUVおよびピックアップへのシフトがパワー・換気シート需要を促進

プレミアムトラックベースのモデルは現在、30ウェイ調整、アクティブマッサージ、空調機能を統合し、より高い取引価値をもたらしています。LincolnのNavigator Perfect PositionシートとFordのActive Motionマッサージは、快適性の革新がドライバーの疲労をいかに軽減するかを示しています[1]「アクティブモーションシートはドライバーの疲労を軽減する」、Fordメディアセンター、fordmotorcompany.com。フルサイズピックアップの登録台数は北米全体で増加し続けており、主流価格帯でプレミアム機能を提供できるベンダーにとってシートコンテンツの成長機会を拡大しています。

ミッドセグメント車両への高度な快適機能の統合

2025年第1四半期にGMとともにデビューしたLearのComfortMaxは、50%少ない部品で40%速く加熱または冷却し、モジュール設計が部品表コストを削減することを証明しています[2]「ComfortMaxシート発売」、Lear Corporation、lear.com。すでに2025年の4つの新モデルに採用されているMagnaのFreeFormトリムは、高い凹面性と50%のリサイクルバックパネル素材を提供します。Vitescoは、48Vアーキテクチャとパワー・オーバー・イーサネットハーネスを、かさばる配線なしにエネルギー集約型シート機能を実現するイネーブラーとして特定しています。消費者がウェルネスとモビリティを同一視するにつれ、マッサージおよびサーマル機能は中価格帯の車両において必要不可欠となっています。

OEM軽量化目標が合成素材およびバイオベースシート素材の採用を加速

自動車シート産業は、規制上の圧力と持続可能性目標により変革を遂げています。軽量カーボンファイバーシートバックはコンポーネント質量を削減し、Woodbridgeなどのサプライヤーによるバイオベースフォームは環境に優しい素材を産業用途に拡大しています。CovestroとBcompによる低炭素ポリウレタンや亜麻ベースの複合材料などの革新は、ライフサイクル排出量を約50%削減します。より厳しい排出基準により、OEMは車両重量削減を優先しています。この緊急性は、シートサプライヤーがIATF 16949などの厳格な品質基準を満たすことで研究開発タイムラインを加速させます。成功は、クラッシュ安全性と環境コンプライアンスのバランスにかかっており、パフォーマンスを損なうことなく迅速に革新できる企業が有利です。

自治体EVフリート義務が超軽量商用車シート需要を促進

2024年までに50%のゼロエミッションフリート購入、2027年までに100%というカリフォルニア州の規則は、重量削減と持続可能な素材を重視する特化したシート市場を形成しています。FORVIAのトラックシートは、NAFILean Visionコンポジットとエコリウムビーガンアップホルスタリーを使用してCO₂を削減しています[3]「NAFILean Visionコンポジットシート」、FORVIA、forvia.com。北東部の州がCARBプロトコルを複製するにつれ、商用フリートは24時間365日の稼働とシンプルなメンテナンスをサポートするモジュール設計を求めています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 部品表コストを膨らませるレザーおよび石油化学製品の価格変動 | -0.9% | グローバル、米国ラグジュアリー集中 | 短期(2年以内) |

| パワーシート生産を制限する半導体不足 | -0.7% | 北米、アジア中心のサプライ | 中期(2〜4年) |

| フォームコンプライアンス費用を増加させるPFAS・VOC規制 | -0.6% | 米国、カナダへの拡大 | 長期(4年以上) |

| JIT工場における熟練労働者不足と賃金上昇 | -0.4% | ミシガン州、オンタリオ州、北部メキシコ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

部品表コストを膨らませるレザーおよび石油化学製品の価格変動

合成レザーは石油ベースの原料から得られるポリウレタンを使用しており、シートの経済性を原油価格の変動に結びつけています。本革は畜産サイクルと環境上の制約に連動しています。OEMの価格凍結契約により、サプライヤーはヘッジするか変動を吸収せざるを得ず、マージンが圧迫されています。Rheomのようなスタートアップはバイオベースレザーを提供して投入コストを安定させようとしていますが、検証とスケールアップが依然として課題です。

パワーシート生産を制限する半導体不足

モーター制御ユニット、位置センサー、希土類磁石の割り当て制約により、メーカーは一時的に手動アジャスターに切り替えざるを得ません。この変更により、現代の車両における重要な販売ポイントであるパワーシートの機能性と利便性が低下します。さらに、プレミアムトリムはマッサージやメモリ機能などの機能が除外された場合、市場での訴求力を維持することが困難になります。これらの除外はプレミアムオファリングの知覚価値を低下させ、消費者がより低いトリムや機能セットが優れた競合ブランドを選択する可能性があるため、収益源を脅かします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:合成優位の中でのプレミアム獲得

合成レザーは2025年の北米自動車シート市場において最大の41.83%のシェアを維持し、そのコスト上の利点と動物不使用の訴求力を裏付けています。それにもかかわらず、本革は最も成長が速い素材であり、ラグジュアリーSUVおよびピックアップの購入者が本物志向をステータスと同一視するにつれ、2031年にかけて年平均成長率7.38%を記録しています。サプライヤーは、PFAS添加剤なしに耐久性指標を満たすバイオベースポリマーを試験することで変動をヘッジしています。Rheomの植物由来表面は、持続可能性とプレミアムの要素がいかに融合できるかを示しています。

本革に関連する北米自動車シート市場規模はセグメントをリードするペースで拡大すると予測されており、USMCA下での仕上げ工程の地域化をなめし業者に促しています。ファブリックはエントリーカーや業務用トラックで依然として普及しており、ポリウレタンフォームはカリフォルニア州の規制を満たすために低VOCブレンドへと進化しています。最大50%のリサイクルプラスチックを組み込んだMagnaのFreeFormバックパネルは、素材革新がいかに設計の自由度と規制コンプライアンスを支えるかを示しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

技術タイプ別:ラグジュアリーを超えて広がるウェルネスシート

標準手動ユニットは2025年の北米自動車シート市場において61.85%のシェアを保持しており、フリート購入者はシンプルさと稼働時間を重視しています。マッサージおよびウェルネスシートは、人口動態のトレンドと健康意識の高まりを反映して、2031年にかけて年平均成長率6.21%を記録する見込みです。LearのComfortMaxモジュールは、急速応答マイクロ気候制御とマッサージノードを融合させ、ミッドサイズクロスオーバーに収まるようにパッケージングを縮小しています。

48Vネットワークの普及に伴い、パワー・加熱・冷却構成の北米自動車シート市場シェアが拡大し、OEMは重ゲージ配線を回避できるようになっています。Vitescoのパワー・オーバー・イーサネットアプローチはハーネス質量を削減し、軽量化目標を支援しています。ウェルネス機能が標準化されるにつれ、ティア1サプライヤーは無線機能アップグレードが可能なソフトウェア定義シートコントローラーへとピボットし、アフターマーケットの収益源を開拓しています。

車両タイプ別:乗用車の規模、商用車の勢い

乗用車は2025年の北米自動車シート市場において73.60%のシェアを占め、クロスオーバーおよびSUVボディスタイルがカテゴリー内で膨らんでいる中でも、地域の保有台数における優位性を反映しています。換気クッション、デジタルコントロールなどの内装差別化がOEMの競争の場であり続けるため、乗用車用途に関連する北米自動車シート市場規模は着実に成長しています。乗用車に分類されるフルサイズピックアップは、大型フレームとプレミアムトリムの採用率により、価値コンテンツをさらに上方に歪めています。対照的に、大型商用車とトランジットバスは絶対量は小さいものの、プレミアム価格を要求する高耐久シートを必要としています。

小型商用車は2031年にかけて年平均成長率6.92%でスプリントリーダーとなっており、電子商取引物流、自治体EV義務、ラストマイル配送スタートアップによって拍車がかかっています。FORVIAのCO₂削減トラックシートは、商用電動化がいかに超軽量フレームとモジュール式メンテナンスアクセスを重視するかを示しています。配送事業者が総運用コストを重視するにつれ、クイックスワップクッションと洗えるトリムが支持を集め、仕様ミックスを変えています。多シフト勤務サイクルに合わせた人間工学的設計を提供できるサプライヤーは、この急成長サブセグメントで不均衡なマージンを獲得できる立場にあります。

販売チャネル別:工場管理、アフターマーケットの上昇余地

OEM装着は2025年の北米自動車シート市場において87.10%のシェアを占め、シートモジュールと車両電気アーキテクチャの緊密な統合を裏付けています。自動車メーカーはサプライヤーを早期に確定し、厳格なトレーサビリティと保証基準を満たすジャスト・イン・シーケンス納品を要求しています。中央ゲートウェイに保存されたメモリプロファイルというハードウェアとソフトウェアの結合が、OEMチャネルの優位性をさらに強固にしています。なぜなら、これらの機能を販売後に後付けすることはほとんどコスト効率が良くないからです。それにもかかわらず、老朽化する車両フリートと快適性アップグレードへの消費者の需要が、トリムカバー、加熱パッド、フォームキットの堅調な交換市場を育んでいます。

アフターマーケットは2031年にかけて年平均成長率7.52%で最速成長を遂げており、オーナーが車両ライフサイクルを延長し、ギグエコノミードライバーが個人的な快適性に投資しています。電子商取引プラットフォームはSKUの発見と比較を簡素化し、価格の透明性とカテゴリー浸透を促進しています。シートサプライヤーは認定修理チェーンと提携し、12V電源で接続するリトロフィットマッサージインサートを提供して設置の複雑さを軽減しています。規制も成長を後押ししており、フリート安全監査がドライバーの人間工学をますます評価するようになり、傷害請求を削減するシート交換を促しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

パワートレイン別:ICEの規模、電動化の勢い

内燃機関車は2025年の北米自動車シート市場において依然として86.55%のシェアを占めており、推進力移行の段階的な性質を裏付けています。レガシーモデルプログラムが2030年代まで延長されるため、ICEプラットフォーム内の北米自動車シート市場シェアは依然として大きいです。シートエンジニアは、より厳格な米国燃費規制を補うために軽量フレームと薄型フォームを重視していますが、パッケージングは従来通りです。しかし、バッテリー電気自動車は充電インフラの拡大と税額控除が普及を後押しするにつれ、2031年にかけてクラスをリードする年平均成長率7.15%を記録しています。EVスケートボードシャシーは室内容積を解放し、サプライヤーがスイベルベースとオットマン拡張を備えたラウンジレイアウトを提案できるようにしています。

BEVには新たな熱管理需要が伴います。HVACの非効率性が航続距離を損なうため、空調シートはトリムラダーの早い段階で採用されます。Yanfengのスマートキャビンシートはディスプレイとステア・バイ・ワイヤ入力を統合してインストルメントパネルを排除し、コックピット統合トレンドを先取りしています。ハイブリッドおよび燃料電池バリアントは成長では遅れをとっていますが、ニッチな関連性を保ち、それぞれ独自の重量と統合ルールを課しています。再ツーリングなしにパワートレイン間で柔軟に対応できるモジュールアーキテクチャを持つサプライヤーは、プログラムシナジーと低い設備投資を獲得します。

価格帯別:ミッドレンジの量、ラグジュアリーの加速

ミッドレンジトリムは2025年の北米自動車シート市場において51.70%のシェアを占め、機能と手頃な価格のバランスを重視する北米の購入者の好みに合致しています。OEMはこれらのモデルに加熱クッションとパワーリクライニングを搭載し、基本的な差別化を確保しています。コスト最適化されたラグジュアリーの要素—コントラストステッチ、ソフトタッチボルスター—により、サプライヤーはより低い部品表でプレミアムな外観と感触を再現できます。一方の極端では、ラグジュアリーモデルはマルチモードマッサージ、ウィングドヘッドレスト、リクライニングリアラウンジを備えたプレミアムSUVおよびピックアップを求める富裕層世帯に支えられ、2031年にかけて年平均成長率6.72%で加速しています。

ラグジュアリーの成長には乗数効果があります。本革がシェアを回復し、循環式ランバーブラッダーとアクティブ軸チルティングがアクチュエーターコンテンツを高め、グラスコックピット統合がコントロールインターフェースをタッチセンシティブドアパネルにシフトさせます。エコノミーセグメントは安定を保ち、主に耐久性が快適性を上回るフリートおよびバリューニッチにサービスを提供しています。価格帯の二極化により、サプライヤーはスケーラブルなプラットフォームを開発するよう促されています。アップグレード可能なフォームとトリムキットを備えた標準金属フレームは、ブランド固有の美観を維持しながら工具償却を低減します。

地域分析

米国は2025年の北米自動車シート市場において84.90%のシェアを占め、同国の高い車両あたりコンテンツと堅調なピックアップ販売から恩恵を受けています。ミシガン州とケンタッキー州は、OEM最終組立と共存するエンジニアリングハブを擁し、サプライヤー関係を強固にしています。米国の需要に起因する北米自動車シート市場規模は成長を続けますが、その年平均成長率は飽和のためメキシコに遅れをとっています。

メキシコは2031年にかけて活発な年平均成長率7.05%を記録しており、中国のOEMとティア2企業がUSMCA準拠の生産能力を確立するために急いでいます。Shanghai DaimayのラモスアリスペとParras de la Fuenteの3つの予定工場はこの流入を象徴しています。ラレドとオタイメサの物流アップグレードにより、米国組立工場へのシートセットの流れが加速し、納期が短縮され、同国のコスト優位性が拡大しています。

カナダは統合されたサプライチェーンと並行した規制フレームワークに支えられ、安定した量を維持しています。オンタリオ州のAIベース製造への取り組みは、自動化改修に対する州の奨励策と一致しており、シートサプライヤーが高い人件費を相殺できるようにしています。安全基準の国境を越えた調和により、カナダの工場は最小限の再検証作業で米国およびメキシコのOEMラインに供給できます。

競争環境

北米自動車シート市場は中程度の集中度を示しています。長年の業界プレゼンスを持つAdient、Lear、FORVIAはグローバル購買契約を確保しています。Learはエレクトロニクスを統合し、シートコントロールとサーマルおよびマッサージ機能を組み合わせています。Adientはコンパクトからフルサイズ車両まで適応可能なモジュール式金属フレームアーキテクチャに注力しています。FORVIAは持続可能性を優先し、NAFILean Visionコンポジット構造を使用してゆりかごからゲートまでのCO₂排出量を削減するトラックシートを導入しています。

コックピットシステムの専門知識を活かしたMagna Internationalは、統合シート、ドア、コンソールモジュールを提供しています。中国のDaimayのような破壊的プレイヤーはメキシコの工場を利用して、価格設定と地域化で既存プレイヤーを下回っています。さらに、シートベースのバイオメトリック監視を専門とするソフトウェアスタートアップは、データ中心サービスを目指すティア1企業にとって主要な買収ターゲットとなっています。IATF 16949、ISO 14001規格、OEM保証責任などの高い参入障壁が存在する一方で、AI駆動の設計ツールがプロトタイピングの課題を簡素化するため、ニッチプレイヤーは救済を見出しています。

北米自動車シート業界リーダー

Adient PLC

Lear Corporation

Toyota Boshoku Corporation

Faurecia SE (FORVIA)

Magna International Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Adientはモジュール式自動車シートソリューションであるModuGoシートを発表しました。この設計により、自動車メーカーは製造効率を向上させコストを削減しながら、消費者にカスタマイズ可能で適応性のあるシートオプションを提供できます。モジュール式アプローチは製品開発と製造プロセスを簡素化します。

- 2025年3月:Pasubioはメキシコのグアナフアト州レオンに1,600万USDの投資で新しいレザーカッティング工場を開設しました。PILBAインダストリアルパークに位置するこの施設は、シート、ヘッドレスト、ドアパネル用のレザー製造を専門としています。

北米自動車シート市場レポートの範囲

自動車シートは、車両内のドライバーと乗客に快適な座席を提供するために設計されています。自動車シートは通常、フレーム、バックレスト、ヘッドレスト、シートベース、アームレストで構成されています。金属、複合材料、フォーム、ポリエステルまたはレザーなど、さまざまな素材で作られています。

北米自動車シート市場は、素材タイプ、技術、車両タイプ、国別にセグメント化されています。

素材タイプに基づき、市場はレザー、ファブリック、その他の素材にセグメント化されています。

技術に基づき、市場は標準シート、パワーシート、換気シート、その他のシートにセグメント化されています。

車両タイプに基づき、市場は乗用車と商用車にセグメント化されています。

国に基づき、市場は米国、カナダ、北米その他にセグメント化されています。

各セグメントについて、市場規模と予測は金額(10億USD)ベースで行われています。

| レザー |

| ファブリック |

| 合成レザー |

| ポリウレタンフォームおよびその他 |

| 標準(手動調整)シート |

| パワーシート |

| 加熱シート |

| 換気・冷却シート |

| マッサージおよびウェルネスシート |

| 乗用車 |

| 小型商用車 |

| 大型商用車およびバス |

| OEM(純正装着) |

| アフターマーケット(交換・リトロフィット・カスタマイズ) |

| 内燃機関(ICE) |

| ハイブリッド電気自動車(HEV) |

| プラグインハイブリッド(PHEV) |

| バッテリー電気自動車(BEV) |

| 燃料電池電気自動車(FCEV) |

| エコノミー |

| ミッドレンジ |

| ラグジュアリー |

| 米国 |

| カナダ |

| メキシコ |

| 北米その他 |

| 素材タイプ別 | レザー |

| ファブリック | |

| 合成レザー | |

| ポリウレタンフォームおよびその他 | |

| 技術タイプ別 | 標準(手動調整)シート |

| パワーシート | |

| 加熱シート | |

| 換気・冷却シート | |

| マッサージおよびウェルネスシート | |

| 車両タイプ別 | 乗用車 |

| 小型商用車 | |

| 大型商用車およびバス | |

| 販売チャネル別 | OEM(純正装着) |

| アフターマーケット(交換・リトロフィット・カスタマイズ) | |

| パワートレイン別 | 内燃機関(ICE) |

| ハイブリッド電気自動車(HEV) | |

| プラグインハイブリッド(PHEV) | |

| バッテリー電気自動車(BEV) | |

| 燃料電池電気自動車(FCEV) | |

| 価格帯別(OEMトリムアライメント) | エコノミー |

| ミッドレンジ | |

| ラグジュアリー | |

| 国別 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 |

レポートで回答される主要な質問

2026年の北米自動車シート市場の規模はどのくらいですか?

市場は2026年に203億2,000万USDと評価されており、2031年までに256億8,000万USDに達する見込みです。

北米自動車シートで最も成長が速い素材は何ですか?

本革は、プレミアムSUVおよびピックアップが本物のトリムを好むにつれ、最高の年平均成長率7.38%を記録しています。

マッサージおよびウェルネスシートが注目を集めている理由は何ですか?

ウェルネスシートは、サプライヤーがコストを削減し消費者が長距離通勤での快適性と健康を優先するにつれ、ミッドレンジ車両へと移行しています。

EV義務は商用車シートにどのような影響を与えていますか?

フリート電動化規則は、バッテリー質量を相殺しゼロエミッション調達基準に合致する超軽量・持続可能なシートへの需要を促進しています。

USMCAはシートサプライチェーンにどのような役割を果たしていますか?

貿易協定の75%地域価値規則により、サプライヤーは関税コンプライアンスと物流コスト削減のためにメキシコおよび米国への生産近隣化を進めています。

最終更新日: