北米自動車ガラス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

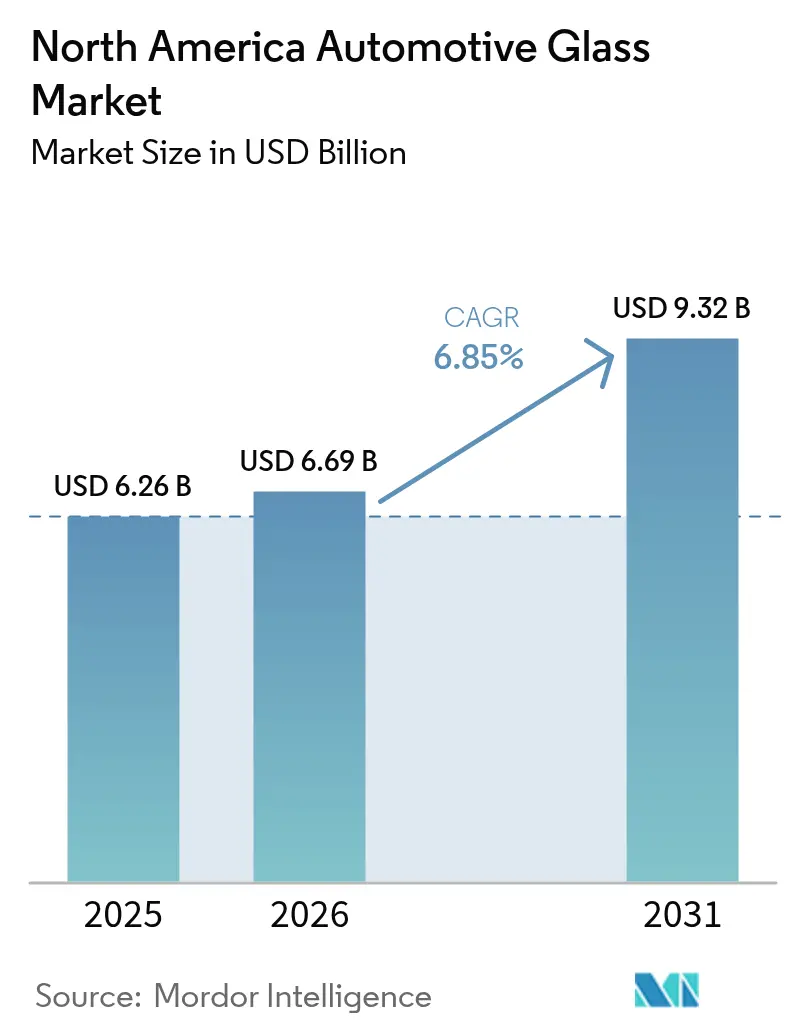

| 基準年の市場規模 (2025) | 6.26 十億米ドル |

| 市場規模 (2026) | 6.69 十億米ドル |

| 市場規模 (2031) | 9.32 十億米ドル |

| 成長率 (2026 - 2031) | 6.85% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米自動車ガラス市場分析

北米自動車ガラス市場規模は、2025年のUSD 62.6億ドルから2026年にはUSD 66.9億ドルへと成長し、2026年から2031年にかけてCAGR 6.85%で2031年までにUSD 93.2億ドルに達すると予測されています。この軌跡は、厳格な連邦自動車安全基準(FMVSS)の交換サイクルを満たす丸みを帯びたグレージングから付加価値型への移行、バッテリー電気自動車(BEV)プラットフォームの熱的・音響的ニーズへの対応、およびアジア太平洋地域のサプライリスクを軽減するOEMニアショアリング戦略との整合を反映しています。[1]道路交通安全局(NHTSA)、「連邦自動車安全基準の概要」、nhtsa.gov需要は、先進運転支援システム(ADAS)のキャリブレーションサービスのバンドル提供によって維持されており、これによりフロントガラスの交換ごとに技術的な作業が必要となり、アフターマーケットに新たな収益源を生み出しています。合わせガラスは最大のポジションを維持していますが、プレミアムブランドがエレクトロクロミック機能を主流化するにつれて、スマートガラスまたは調光ガラスが普及しています。フロントガラスユニットが主要な数量ドライバーであり続ける一方、パノラマルーフの革新がサンルーフ需要を押し上げています。全体として、北米自動車ガラス市場は電動化義務、規制の調和、およびリードタイムを短縮するローカライズされたフロートラインの拡張ネットワークによって恩恵を受けています。

主要レポートのポイント

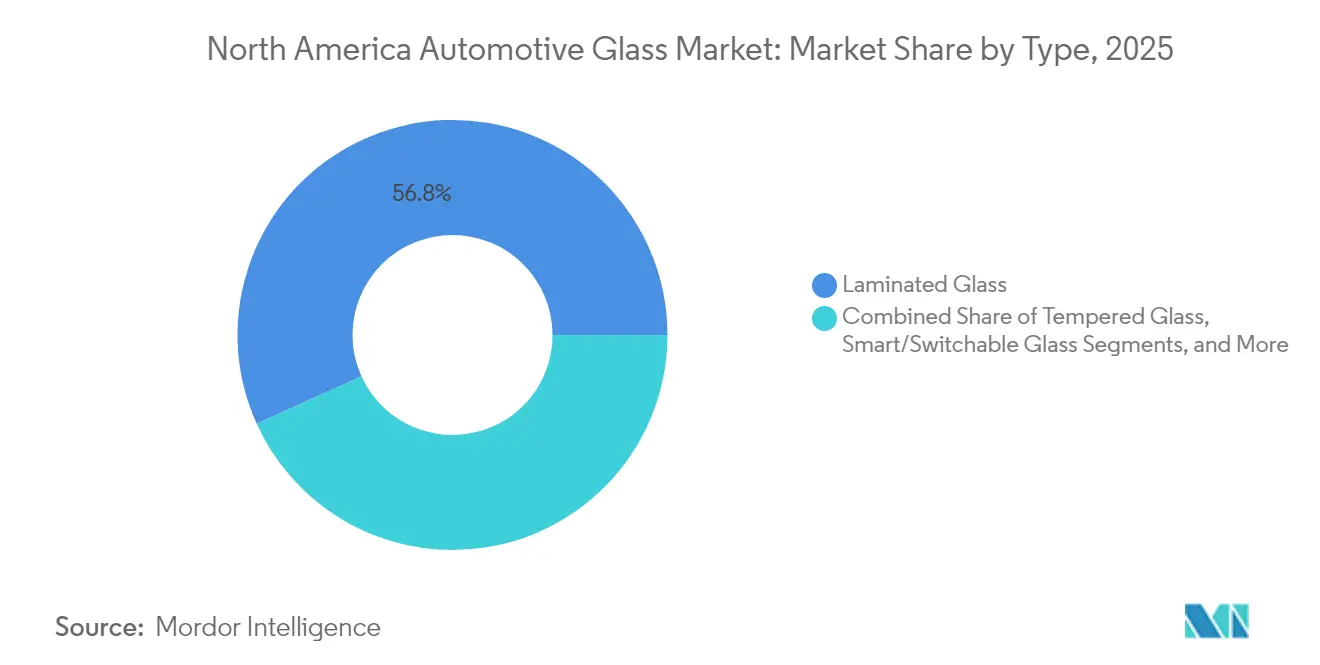

- タイプ別では、合わせガラスが2025年の北米自動車ガラス市場シェアの56.78%を占め、スマート・調光ガラスが2031年にかけてCAGR 8.28%で最速の成長を記録しています。

- 用途別では、フロントガラスが2025年の北米自動車ガラス市場規模の48.10%のシェアを占め、サンルーフおよびルーフライトユニットは2031年にかけてCAGR 7.62%で成長する見込みです。

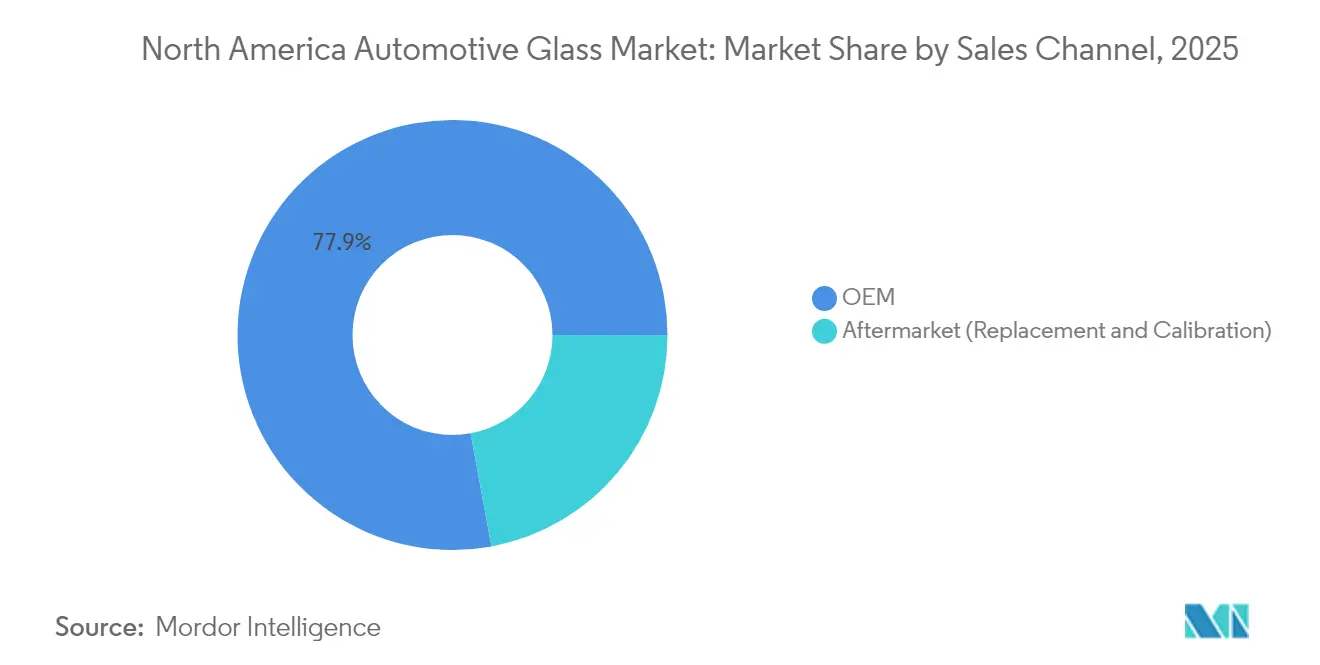

- 販売チャネル別では、OEM設置が2025年に77.90%のシェアで支配的であるものの、ADAキャリブレーションニーズを背景にアフターマーケットがCAGR 8.78%で拡大しています。

- 車両タイプ別では、乗用車が数量の64.60%を占め、電動化がグレージング仕様を再編する中でCAGR 6.98%で成長すると予測されています。

- 国別では、米国が2025年に地域収益の74.80%を供給し、カナダは大規模なEV投資に支えられたCAGR 7.34%で最も成長が速い市場を代表しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米自動車ガラス市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマート・調光ガラスの採用 | +1.5% | プレミアム車両セグメント | 中期(2〜4年) |

| バンドルADASキャリブレーションサービス | +1.3% | アフターマーケットチャネル | 短期(2年以内) |

| 小型車生産の増加 | +1.2% | 米国、カナダ、メキシコ | 中期(2〜4年) |

| 軽量ガラスに向けた電動化推進 | +1.1% | EV製造ハブ | 長期(4年以上) |

| ガラス供給のOEMニアショアリング | +0.9% | 米国、カナダ、メキシコ | 中期(2〜4年) |

| 厳格なFMVSSおよびトランスポート・カナダ規制 | +0.8% | 米国、カナダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プレミアムトリムにおけるスマート・調光ガラスの急速な採用

エレクトロクロミックサンルーフ、調光サイドライト、ガラス内蔵ディスプレイは、OEMがキャビンの差別化を追求する中、ラグジュアリーバッジからアッパーミドルトリムへと移行しています。Gentex Corporationは年間5,000万個以上の調光デバイスを出荷しており、コスト障壁を低下させる製造の成熟度を実証しています。[2]Gentex Corporation、「調光ガラス技術」、gentex.comフィルムベースのエレクトロクロミックスタックは、従来のガラス・ガラスセル構造と比較して重量を削減し、スマートグレージングをEVの航続距離目標に合致させます。追加されたデジタルレイヤーはヘッドアップ映像とドライバー監視センサーに対応し、メーカーが安全性とインフォテインメントをバンドルできるようにします。規制当局がドライバー監視技術を奨励するにつれ、スマートガラスの採用が並行して増加し、北米自動車ガラス市場を強化しています。

バンドルADASキャリブレーションサービスが交換需要を促進

フロントガラスに搭載されたカメラベースのシステムは、ガラス交換後にキャリブレーションが必要となり、かつては単純な作業が電子機器のサービス訪問へと変わっています。保険会社は現在、認定手順を要求しており、技術者の技術基準を引き上げ、キャリブレーション機器を所有するチェーンがプレミアムを請求できるようにしています。フロントガラスユニットは請求可能な複雑さが増し、サイドライト上の補完的なセンサーモジュールもアフターマーケットミックスに参入しています。高い技術的障壁が1件あたりの収益を引き上げ、自然な車両保有台数の成長を超えて北米自動車ガラス市場を支えるのに貢献しています。

北米における小型車生産の増加

生産台数は2030年まで年間約1,580万台で安定しており、以前の貿易関連の変動を逆転させています。バッテリー電気自動車モデルは、2023年の7.2%から2029年までに地域生産の44.4%を占めると予測されており、内燃機関モデルは生産の3分の1未満に落ち込む見込みです。電気プラットフォームへの移行は、熱管理を改善し空気抵抗を低減する薄型合わせアセンブリを必要としています。いわゆる「自動車回廊」における集中した製造回廊がジャスト・イン・タイム納品のスケールを生み出し、北米自動車ガラス市場を国内生産にさらに固定しています。関税は依然として計画の不確実性をもたらしていますが、電動化義務が高度グレージング需要に長い滑走路を保証しています。

軽量合わせガラスを支持する電動化推進

電気自動車から削減された1キログラムごとに使用可能な航続距離が増加するため、OEMは強化サイドライトを薄型合わせ代替品に交換し、質量を削減しながら強度を維持しています。イーストマンのEvocaインターレイヤーの事例は、音響性能、太陽熱性能、衝撃性能をバッテリー電気自動車のサイドウィンドウを対象とした単一ラミネートに組み合わせる方法を示しています。太陽光制御コーティングはバッテリーを消耗するHVAC負荷を削減し、音響レイヤーはエンジン音の欠如を補います。多機能インターレイヤーを共押し出しできるサプライヤーは、北米自動車ガラス市場がEV専用設計へとシフトするにつれて不均衡な成長を獲得します。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ソーダ灰およびインターレイヤー価格の変動 | -0.9% | グローバルから北米 | 短期(2年以内) |

| スマートガラスの高い追加コスト | -0.7% | プレミアムセグメント | 中期(2〜4年) |

| 低鉄フロートラインにおける能力制約 | -0.6% | 北米施設 | 中期(2〜4年) |

| 低コストガラスに対する保険優先 | -0.5% | 米国、カナダのアフターマーケット | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ソーダ灰、PVB、およびEVAインターレイヤー価格の変動

積水化学工業は2024年後半にエネルギーおよび物流インフレを理由にPVB価格を6〜15%引き上げました。[3]積水化学工業株式会社、「PVBインターレイヤー価格改定」、sekisuichemical.comシシカムによるシナー・グループの米国ソーダ灰資産の買収は、需要が2030年までに8,300万トンに向けて上昇する時期に供給を集中させます。天然ソーダ灰鉱山の限られた数と少数のグローバルPVBメーカーは上流ベンダーに価格決定力を与え、フロートのマージンを圧迫し、プロセッサーにヘッジまたは垂直統合を余儀なくさせます。価格転嫁が遅れると、突然のコストスパイクが北米自動車ガラス市場全体の収益性を損ないます。

スマートガラスおよびコーティングガラスソリューションの高い追加コスト

エレクトロクロミックおよび太陽光制御パッケージは、ラグジュアリーセグメント以外での主流の支払い意欲を超えるプレミアム価格を要求します。フィルムベースのアセンブリは以前の真空デバイスより安価ですが、調光レイヤーを搭載したパノラマルーフは依然としてビルドシートに数千USDを追加する可能性があり、コストに敏感なトリムでの普及率を遅らせています。サプライヤーはスケールを達成するために初期プログラムを補助するか、収益性の高い機能パックにガラスをバンドルしなければなりません。単位経済性が改善するまで、北米自動車ガラス市場ではスマートガラスの採用が不均一となるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:スマートガラスの革新がプレミアムセグメントの変革を推進

合わせガラスは、フロントガラスにおける不可欠な役割と、セキュリティおよび音響快適性のための合わせサイドライトの使用増加に支えられ、2025年の北米自動車ガラス市場収益の56.78%を生み出しました。スマートまたは調光ガラスは、エレクトロクロミックサンルーフがより広い車両ラインに移行するにつれてCAGR 8.28%で成長をリードしています。強化ガラスパネルは、かつてはコスト上の理由で主流でしたが、メーカーが質量削減と高い熱性能を追求する中で非重要領域において徐々に置き換えられています。コーティングガラスセグメントは、バッテリー航続距離を保護するために低い太陽熱取得を要求するEVプログラムに推進されて並行して拡大しています。

継続的なイノベーションがセグメントの勢いを支えています。Gentex Corporationのフィルムベースのアプローチはルーフモジュールの大きな幾何学的自由度を可能にしながら厚みを削減します。統合ディスプレイ技術はグレアコントロールとインフォテインメントを融合し、ガラスメーカーに新たな収益プールを開きます。合わせ構造は現在、音響、太陽光、構造の複数インターレイヤーを埋め込み、単一部品が安全性、快適性、エネルギー効率を満たす方法を実証しています。技術的複雑さが高まるにつれて、化学、コーティング、電子機器の能力を持つサプライヤーが北米自動車ガラス市場における地位を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:サンルーフの革新がプレミアム機能採用を加速

フロントガラスは2025年の北米自動車ガラス市場において48.10%のシェアを維持しており、必須取り付けおよび厳格な衝撃規制に支えられています。しかし、サンルーフおよびルーフライトモジュールは、パノラマルーフが主流のスタイリング要素となるにつれて2031年にかけてCAGR 7.62%で最速の成長を記録しています。合わせルーフパネルはエレクトロクロミック調光、UV(紫外線)フィルタリング、ヒーティンググリッドを統合し、不透明シェードを追加することなくキャビン体験を向上させます。

サイドライトは高グレードトリムで強化ガラスから合わせガラスフォーマットへ移行しており、防犯性と静粛なキャビンを提供しています。これらの特性は静粛なEVにおいて高く評価されています。バックライトは数量的に安定していますが、統合アンテナや曇り止めラインなどの付加的なスマート機能が進化しています。外部ミラーガラスはカメラベースの電子ミラーへと移行しており、ハードウェアスタックを再編していますが、依然として精密研磨された基板に依存しています。より大きな開口部と多機能コーティングが工学的基準を引き上げ、北米自動車ガラス市場内の経験豊富なグレージングパートナーへのOEM依存を強化しています。

販売チャネル別:アフターマーケットの複雑さがサービスプレミアムを促進

OEM設置は2025年のユニット需要の77.90%を供給しており、すべての新車に工場出荷時のガラスが必要なことの自然な結果です。それでも、ADAS搭載車両においてガラス交換後にキャリブレーションが必要になることにより高額な手続きとなるため、アフターマーケットのCAGR 8.78%はOEM成長を上回っています。キャリブレーションリグ、ターゲットボード、ソフトウェアサブスクリプションは急勾配の資本要件を生み出し、全国規模のフットプリントと保険パートナーシップを持つチェーンに数量を誘導しています。

専門サービスパッケージはフロントガラス交換、カメラキャリブレーション、場合によってはホイールアライメントをバンドルし、現代の安全システムの相互依存性を反映しています。独立系ショップは投資するか撤退するかを選択しなければならず、統合が加速しています。同時に、eコマース対応のモバイルインストーラーは利便性で繁栄していますが、キャリブレーションは依然として認定センターに外注しなければなりません。コモディティガラスから統合サービスへのシフトが、なぜ北米自動車ガラス市場が10年前よりも1件あたりの平均収益が高いかを説明しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

車両タイプ別:乗用車の電動化がガラスイノベーションを促進

乗用車は2025年のシェアの64.60%を占め、セダン、ハッチバック、SUVの急速な電動化に牽引されてCAGR 6.98%で前進すると予測されています。乗用車コホートのパノラマルーフと調光ガラスへの需要が車両あたりの価値を引き上げています。特にスポーツユーティリティモデルは、大型の曲面パネルを合わせることができるサプライヤーに報いながら、ルーフの実面積の多くをガラスに割り当てています。

小型商用バンはフリートの電動化とラストマイル配送の成長から恩恵を受け、頻繁な停車時のキャビン熱を調節する熱コーティングを必要としています。中・大型トラックは横転時の完全性のための合わせサイドウィンドウを要求する規制アップグレードに従います。あらゆるボディスタイルにわたって、EVプラットフォームは質量と熱挙動に新たな制約を課し、OEMに多機能コーティングを施した高度ラミネートを指定させています。これらのシフトは今後5年間にわたって北米自動車ガラス市場に安定した需要をもたらします。

地域分析

米国は2025年に収益の74.80%を占め、北米自動車ガラス市場の中心を形成しています。国内生産は年間約1,580万台の小型車で安定しており、FMVSS 205下での規制の厳格さが継続的な製品アップグレードを育んでいます。ADASの普及、高いサンルーフ取得率、強力なアフターマーケットネットワークがプレミアムグレージングの採用を可能にしています。米国のフロートラインはまた、連邦フリート調達においてバイ・アメリカ優先を享受しており、潜在的な関税リスクを回避したいOEMにとって頼りになる供給源となっています。

カナダは2031年にかけてCAGR 7.34%で最速の拡大を記録しています。ホンダのCAD 150億ドルのバリューチェーン構築とフォルクスワーゲンのCAD 70億ドルのバッテリー工場などの大規模なEVコミットメントが、フロントガラス、ルーフモジュール、センサー対応サイドライト全体にわたってローカルガラス需要を押し上げます。トランスポート・カナダのFMVSSとのほぼ同一の整合により重複テストコストが削減され、サプライヤーが両国での販売に向けて部品を一度認定することができます。ゼロエミッション車向けの州の奨励金がモデル投入をさらに加速させ、カナダにおける北米自動車ガラス市場の成長を深めています。

メキシコはUSMCAフレームワーク下でコスト競争力のある生産拠点として地域を締めくくっています。国内販売は小規模ですが、輸出志向の組立ラインは同期したガラス供給を必要としています。低い人件費が追加のラミネーションおよびバックライトラインを引き付け、米国流通ハブへの近接性が配送リードタイムを短縮します。OEMがサプライチェーンを多様化するにつれて、メキシコは北米自動車ガラス市場の運営基盤に不可欠な存在であり続けています。

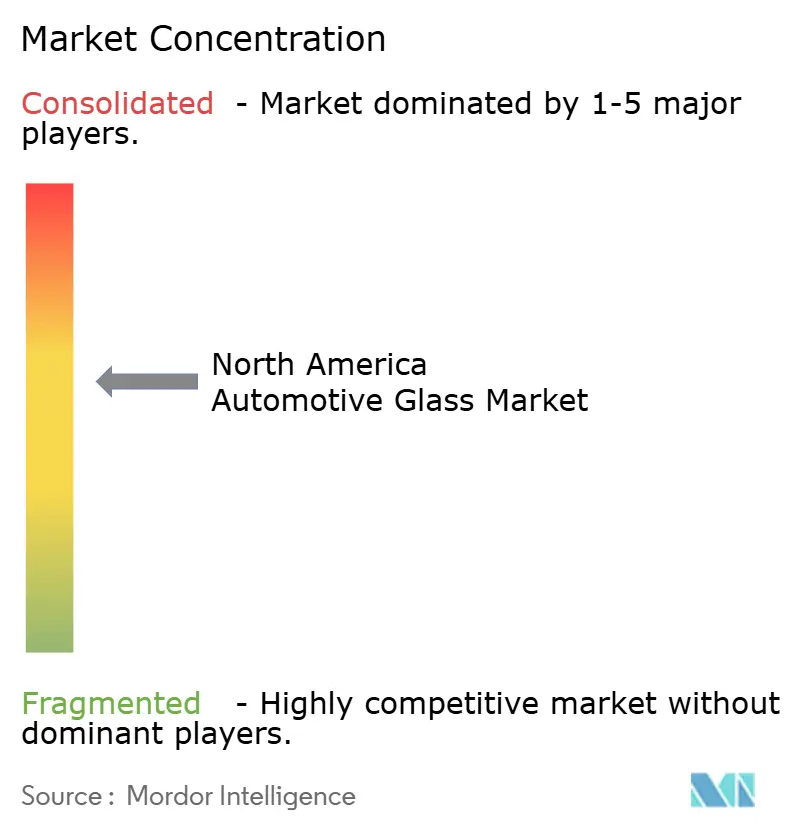

競争環境

北米自動車ガラス市場は中程度の集中度を示しています。AGC Inc.、Saint-Gobain Sekurit、Fuyao Glass、NSG Groupはグローバルなスケールとローカルなフロート設備を活用して共同でOEM数量の大部分を制御しています。Gentex Corporationなどの技術専門企業はスマートガラスのニッチに注力し、プレミアムマージンを獲得するエレクトロクロミックモジュールを出荷しています。

能力拡張は戦略的意図を強調しています。Fuyao Glassの2025年3月に発表されたイリノイ州での4億USDのアップグレードは、OEMとアフターマーケット顧客の両方をサポートする28万トンのフロート生産量を追加します。Gentex CorporationによるVOXX Internationalの自動車資産の買収は2025年4月に完了し、ルーフモジュールおよび車内ディスプレイ機能を強化し、ガラス、電子機器、ソフトウェアを統合されたオファリングにバンドルする位置づけを確立しています。AGC Inc.とSaint-Gobain Sekuritはいずれも太陽光制御ガラスおよび低鉄ガラスラインにEV需要を取り込むために多額の投資をしています。

競争はコモディティパネルにおけるコストリーダーシップと多機能ラミネートにおける技術リーダーシップという2つの軸に沿って進化しています。コモディティサプライヤーはスループットと歩留まりを追求し、技術リーダーはディスプレイ、アンテナ、加熱素子を埋め込むために競います。OEM調達はADAS互換性を認定しデジタル車両健全性プラットフォームにデータを提供できるサプライヤーを優遇して、ますますシステム統合の専門知識を重視しています。この機能競争が北米自動車ガラス市場の軌跡を定義しています。

北米自動車ガラス業界リーダー

AGC Inc.

Saint-Gobain Sekurit

Fuyao Glass Industry Group Co., Ltd.

Vitro S.A.B. de C.V.

Gentex Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Fuyao Glassはイリノイ州ディケーターのフロート工場の拡張に4億USDのコミットメントを行い、プレミアム自動車グレード能力を28万トン増強しました。

- 2025年2月:PGW Auto GlassはヒューストンにADAS高度キャリブレーションセンターを開設し、安全性とサービス品質を向上させました。

- 2025年1月:Gentex CorporationはCES 2025においてフィルムベースのエレクトロクロミックサンルーフおよびディスプレイ搭載サンバイザーを披露し、次世代スマートガラス統合への展望を示しました。

- 2024年9月:PGW Auto GlassはPH Vitres d'Autosを買収し、カナダの22拠点を追加して地域的なフットプリントを拡大しました。

Research Methodology Framework and Report Scope

市場の定義と主な対象範囲

本調査では、北米の自動車用ガラス市場を、米国、カナダ、メキシコの乗用車および商用車に工場で取り付けられる、または交換用に販売される、すべての合わせガラス、強化ガラス、コーティングガラス、およびスマートガラスとして扱っています。ミラー、サンルーフ、カメラやセンサーハウジング用のガラスは、一体型ガラスやモジュールである場合にカウントされる。

適用除外:建築物、家電製品、鉄道用板ガラスは本評価の対象外である。

セグメンテーションの概要

- タイプ別

- 合わせガラス

- 強化ガラス

- コーティングガラスおよび太陽光制御ガラス

- スマート・調光ガラス

- 用途別

- フロントガラス

- サイドライト

- バックライト

- サンルーフ・ルーフライト

- バックミラーおよびエクステリアミラー

- 販売チャネル別

- OEM

- アフターマーケット(交換およびキャリブレーション)

- 車両タイプ別

- 乗用車

- ハッチバック

- セダン

- スポーツユーティリティビークル(SUV)

- 多目的車(MPV)

- 小型商用車

- 中・大型商用車

- 乗用車

- 国別

- 米国

- カナダ

- 北米のその他の地域

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、米国中西部、オンタリオ州、メキシコ北部のフロートガラスライン、OEMグレージングバイヤー、地域アフターマーケットチェーンの製造エンジニアにインタビューを行った。これらの会話により、平均販売価格、センサー対応フロントガラスのシェア、校正作業工賃が明らかになり、二次的な指標を調整し、モデル係数を調整することができました。

デスクリサーチ

まず、法定データセットから始めた:すなわち、米国運輸省の自動車生産台数、カナダ統計局の自動車登録台数、メキシコのINEGIの生産台数である。国連貿易委員会(UN Comtrade)と米国国際貿易委員会(U.S. International Trade Commission)に提出された貿易フローは、HS 700721と700729品目の国境を越えた動きを観察するのに役立った。業界比率は、NHTSAのセーフティ・リコール・ログと、道路安全保険協会(Insurance Institute for Highway Safety)発行の損害頻度表から精緻化した。SEC 10-K、カナダのSEDAR提出書類、D&B Hooversから財務上の手がかりを得、Questelに索引付けされた特許から技術的採用曲線を追跡した。また、技術的な採用曲線は、Questelで索引付けされた特許からたどることができた。

マーケット・サイジングと予測

我々は、地域の軽自動車生産台数とパー ク台数を、車両レベルのグレージング面積、強化ラミネーショ ン比率、交換率でスケーリングするトップダウンモデルを構築した。結果は、選択的なボトムアップ・サプライヤーのロールアップとチャネル・チェックによってクロスチェックした。生産台数におけるSUVのシェア、バッテリー電気自動車の普及率、強化ガラス価格のインフレ率、衝突頻度、スマートガラスのオプション装着率などの主要変数は、2030年までの値を予測する多変量回帰に利用される。データギャップ(カナダのアフターマーケット台数など)は、車両年齢で調整した米国の発生率比を適用することで埋めた。

データ検証と更新サイクル

アウトプットは、上場ガラスメーカーの四半期業績や通関トレンドのブレークに対する差異チェックを通じてストレステストされる。シニアアナリストがサインオフの前に異常値を確認する。レポートは年1回更新され、主要な生産能力の増強や新しいグレージングの義務化などの重要なイベントによって中間更新が行われます。各リリースは新鮮な検証を受けます。

モルドールの北米自動車用ガラス・ベースラインが信頼される理由

公表されている数字がしばしば乖離するのは、各社が異なるサービス範囲、価格構成、リフレッシュ周期を選択しているためである。一貫して報告されている規制、取引、財務のシグナルに基づく当社のアプローチは、再現可能な数字を必要とするプランナーにとって、前提条件を透明なものにしている。

主なギャップ要因としては、強化ガラスを分析の上限としたり、ADASキャリブレーションの売上を省く出版社、ビル用と自動車用のグレージングを統合する出版社、前年度平均で為替を固定する出版社、OEM需要のみをモデル化し、合計を過大または過小評価する出版社などがある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 62.6億米ドル(2025年) | モルドール・インテリジェンス | - |

| 54億2,000万米ドル(2024年) | 地域コンサルタントA | アフターマーケット・キャリブレーションとスマートガラス・プレミアムを除く。 |

| 8.20億米ドル(2024年) | 業界誌B | 強化ガラスのみをカウントし、全交換量を追加。 |

この比較は、スコープ、評価基準、更新のタイミングを調和させれば、Mordorの2025年基準値がバランスの取れた中間点であり、北米のグレージングバリューチェーン全体の意思決定者にとって追跡可能な道筋を提供することを示している。

レポートで回答される主な質問

2026年の北米自動車ガラス市場の規模はいくらですか?

市場は2026年にUSD 66.9億ドルと評価されています。

この市場で最も速く成長しているガラスのタイプはどれですか?

スマート・調光ガラスが2031年にかけてCAGR 8.28%でリードしています。

アフターマーケットセグメントがOEM販売よりも速く拡大しているのはなぜですか?

ADAS搭載車両はガラス交換後に精密なキャリブレーションを必要とし、アフターマーケットサービス需要を押し上げてCAGR 8.78%を促進しています。

北米で最も高い成長率を示している国はどこですか?

カナダは大規模なEV投資によりCAGR 7.34%で最速の成長を記録しています。

最終更新日: