北米自動車用AHSS市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

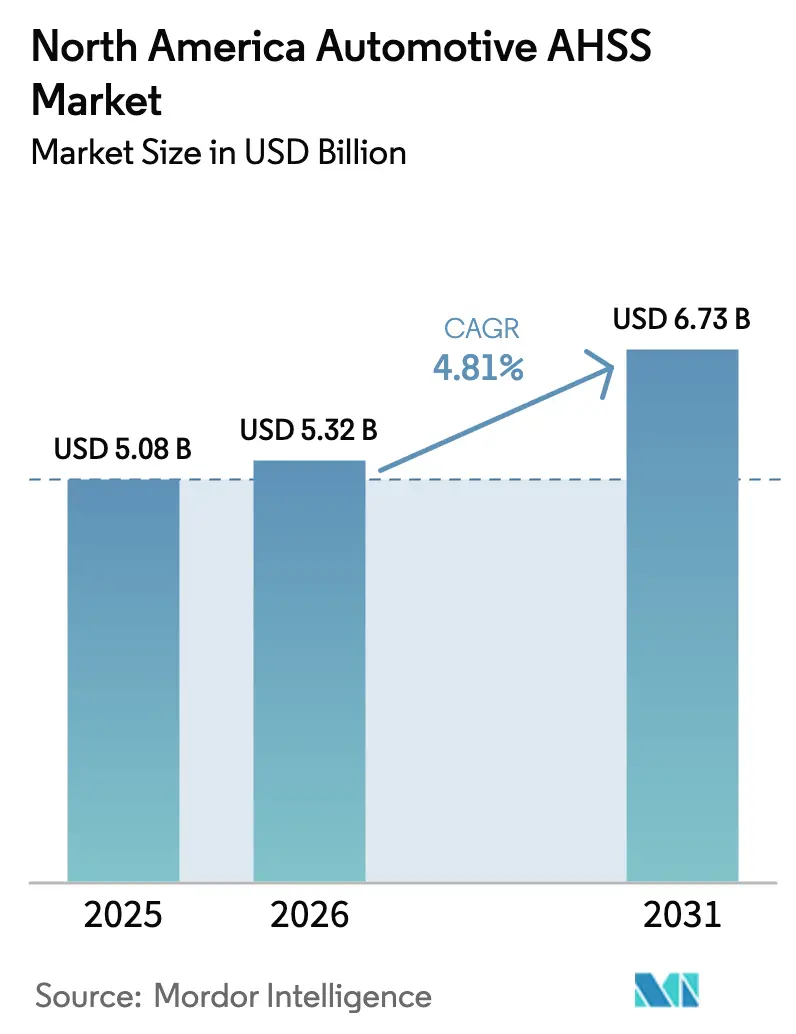

| 基準年の市場規模 (2025) | 5.08 十億米ドル |

| 市場規模 (2026) | 5.32 十億米ドル |

| 市場規模 (2031) | 6.73 十億米ドル |

| 成長率 (2026 - 2031) | 4.81% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米自動車用AHSS市場分析

北米自動車用AHSS(先進高強度鋼)市場規模は、2025年の50億8,000万米ドルから2026年には53億2,000万米ドルへと成長し、予測期間(2026年〜2031年)に年平均成長率4.81%で拡大し、2031年には67億3,000万米ドルに達すると予測されています。企業平均燃費(CAFE)目標、より厳格な衝突試験基準、および電気自動車普及への推進力により、軽量化は設計上の優先事項の最前線に位置し続けています。より高い強度レベルを持つ先進高強度鋼(AHSS)グレードは、衝突エネルギー吸収性能を維持しながら車両重量を削減するコスト効率の高い手段を提供します。バッテリー電気自動車の急増は安定した需要を牽引しており、すべてのエンクロージャーが潜在的な侵入から高電圧パックを保護する必要があります。高強度鋼はパッケージングのペナルティを最小限に抑えながらこの役割を効率的に果たします。供給面では、新たな電気アーク炉(EAF)設備が近く稼働する見込みです。この動向は、製鉄所から自動車メーカー(OEM)へのリードタイムを短縮するだけでなく、USMCA規制に沿った適格鋼材の国内調達比率を高めます。さらに、生産者は保証された穴拡げ比(HER)を提供することで差別化を図っています。このイノベーションにより、プレス加工業者はエッジクラックスクラップのリスクなしに薄いゲージを使用できるようになり、車両あたりの材料廃棄物を削減し、プログラムの立ち上げを加速させます。

主要レポートのポイント

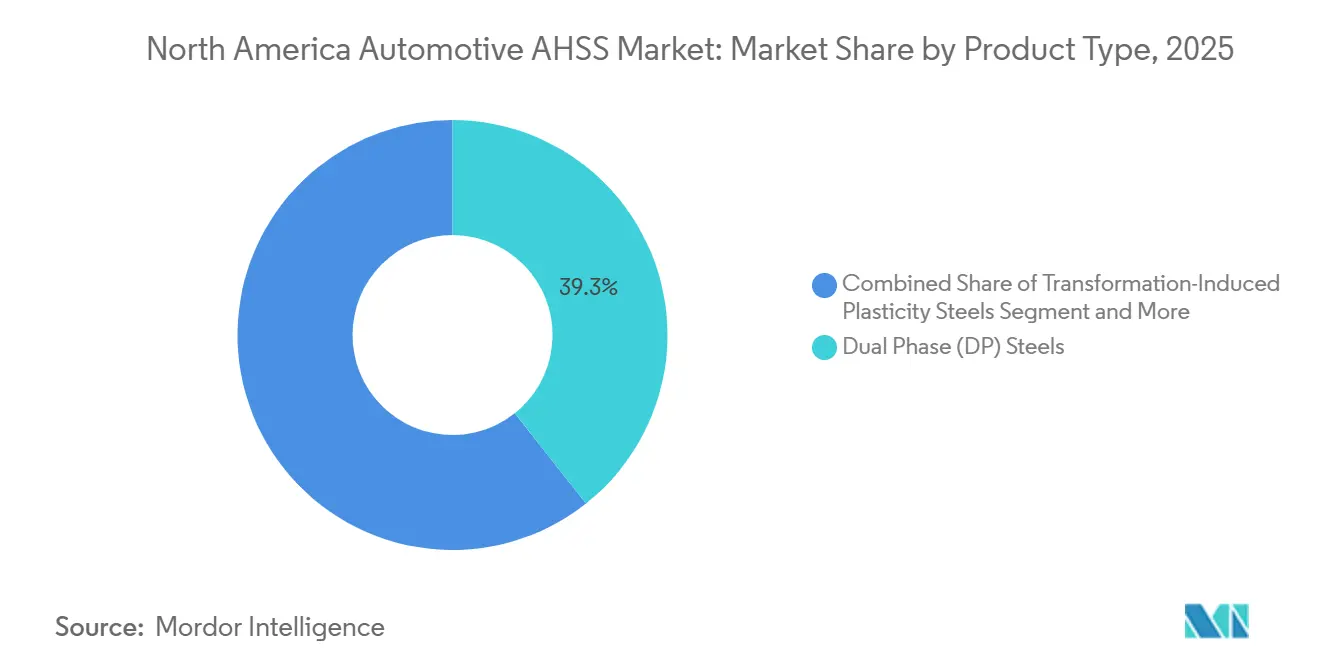

- 製品タイプ別では、デュアルフェーズ鋼が2025年の北米自動車用AHSS市場シェアの39.33%をリードし、TRIPグレードは2031年にかけて年平均成長率7.78%で拡大しています。

- 車両タイプ別では、乗用車が2025年の北米自動車用AHSS市場シェアの62.29%を占め、小型商用車は2026年〜2031年の間に年平均成長率7.54%で拡大すると予測されています。

- 用途別では、ボディ・イン・ホワイト(BIW)が2025年の北米自動車用AHSS市場シェアの43.86%を占め、クロージャーは2031年にかけて年平均成長率7.51%で成長すると予測されています。

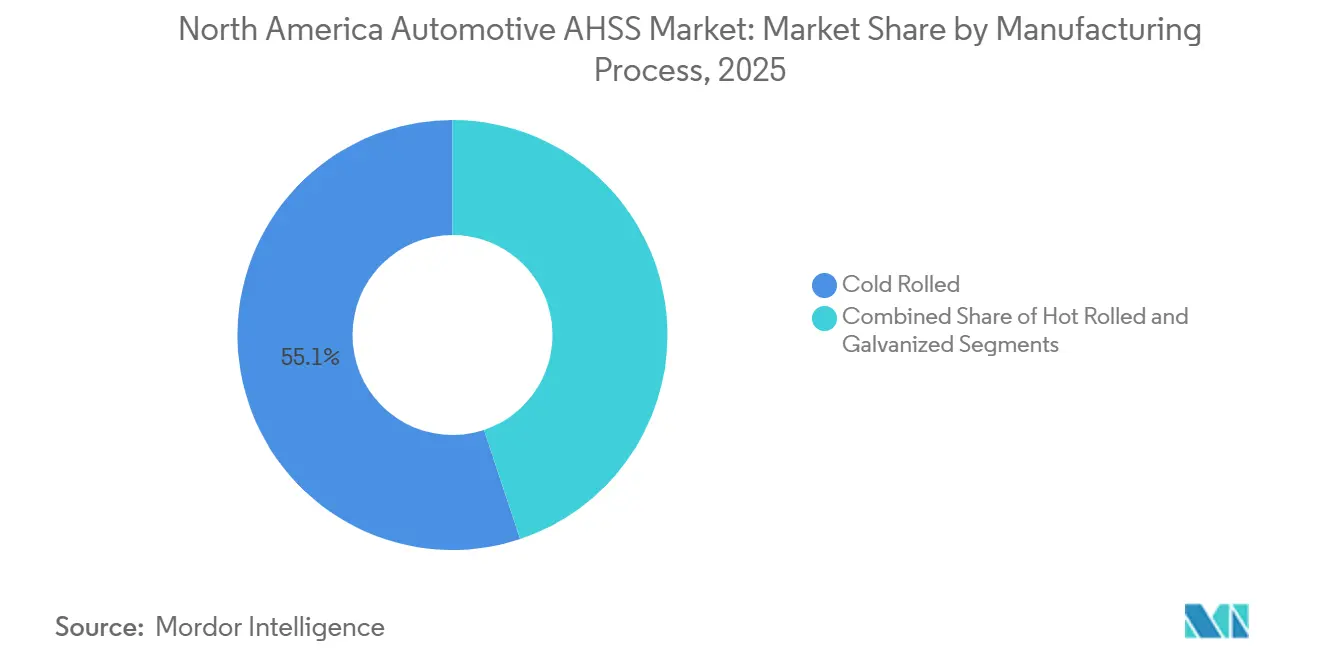

- 製造プロセス別では、冷間圧延製品が2025年の北米自動車用AHSS市場シェアの55.11%を占め、熱間圧延製品は2026年〜2031年にかけて年平均成長率7.21%を記録する見込みです。

- エンドユーザー別では、OEMが2025年の北米自動車用AHSS市場シェアの82.29%を獲得しましたが、アフターマーケットは2031年にかけて年平均成長率7.61%で成長する軌道にあります。

- 国別では、米国が2025年の北米自動車用AHSS市場シェアの75.16%を占め、カナダは2026年〜2031年の間に年平均成長率7.13%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米自動車用AHSS市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 米国およびカナダの燃費・温室効果ガス規制が軽量化を推進 | +1.3% | 米国、カナダ | 中期(2〜4年) |

| IIHSおよびNCAPの衝突安全評価目標の引き上げがより強固なボディ構造を促進 | +1.2% | 米国、カナダ | 短期(2年以内) |

| 北米におけるEV生産の増加がバッテリー保護向けAHSS需要を拡大 | +1.0% | 米国、カナダ、メキシコ | 中期(2〜4年) |

| 米国における新規EAF設備の導入が先進鋼材の供給を拡大 | +0.8% | 米国、カナダ | 長期(4年以上) |

| USMCAルールがティア1ホットスタンピングのニアショアリングを促進 | +0.6% | 米国、カナダ、メキシコ | 短期(2年以内) |

| 商業用HERグレードの展開がエッジクラックスクラップを解消 | +0.4% | 米国、カナダ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

米国・カナダの厳格な燃費・温室効果ガス規制が軽量化を加速

米国環境保護庁(EPA)と米国道路交通安全局(NHTSA)は、2024〜2025年モデルイヤーに対して年間8%の燃費向上、2026年には10%の段階的引き上げを最終決定し、2032年までに車両平均を58マイル毎ガロン相当に引き上げることを目指しています[1]「企業平均燃費基準」、米国運輸省、transportation.gov。車両重量を削減するごとに、燃費節約効果は大幅に向上します。その結果、ボディ・イン・ホワイト(BIW)メーカーは軟鋼からデュアルフェーズまたはコンプレックスフェーズグレードへの移行を進めています。これらの先進材料は、ねじり剛性を損なうことなくゲージの削減を可能にします。カナダも同様の措置を採用し、完全普及を目指したゼロエミッション車販売割当制度を導入しています。この動きは、バッテリー搭載による車両重量増加を踏まえ、構造的剛性の必要性を強調しています。連邦準備制度理事会の研究では、コンプライアンスコストが車両価格に占める割合が示されています。この知見により、自動車メーカー(OEM)はより高価な推進システムの変更よりも材料変更を優先するようになっています。ThyssenkruppのHCT980XGデュアルフェーズ鋼は、騒音・振動・ハーシュネス(NVH)に不可欠なねじり剛性を維持しながら、軟鋼と比較して大幅な軽量化を実現します[2]「自動車向けマルチフェーズ鋼」、Thyssenkrupp AG、thyssenkrupp.com。

IIHSおよびNCAPの衝突安全評価目標の引き上げがより強固なボディ構造を促進

米国道路安全保険協会(IIHS)は側面衝突基準を強化し、「優良」評価に対するBピラー侵入量の上限を設定しました。この基準を満たすために、メーカーはケージ構造にプレス硬化マルテンサイト鋼を採用することが多くなっています。これは従来の適切なコンポーネントからの転換を意味します。今後、NHTSAは前面斜め衝突および遠側面衝突試験の導入を計画しており、ロッカーおよびルーフレールにおけるより高い引張目標が必要となります。トップセーフティピック+評価を目指し、日産はローグにおけるAHSS含有量を増加させ、テーラーウェルドピラーを採用しました。一方、シボレーのブレイザーEVは、AHSSとUHSSの統合により、主流のEVでさえ衝突安全性をコストより優先するという業界の姿勢を示しています。

北米EV生産の急増がバッテリー保護向けAHSS需要を押し上げ

地域のバッテリー電気自動車の生産は大幅な量を超えています。各車両のパックエンクロージャーは超高強度鋼で強化されており、FMVSS 305絶縁基準への準拠を確保しています。SSABのDocol CR1700Mは卓越した引張強度を誇り、ロール成形可能でトレイフレームに最適です。Cleveland-Cliffsは完全鋼製バッテリーボックスを披露するC-STAR™鋼を発表しました。このイノベーションは、混合材料設計と比較して車両あたりのコストを削減するだけでなく、ポール側面衝突性能を向上させます。さらに、Martinreaはホットスタンプバッテリー構造に焦点を当てた大規模な受注を獲得し、この急成長分野におけるサプライヤーの信頼を示しています。

国内EAF建設が先進グレードの国内供給を拡大

ArcelorMittalのCalvert EAFは、スラブ再加熱を不要にするニアネットシェープ鋳造を活用して溶融亜鉛めっきラインに直接供給し、生産能力を増強します。NucorのApple Groveシートミルはシートを生産し、専用の溶融亜鉛めっき設備がDP 780およびTRIP 690グレードに特化しています。Cleveland-Cliffsはオハイオ州ミドルタウンに水素対応DRI設備を立ち上げ、低炭素AHSSフィードストックの実現を目指しています。これらの取り組みはOEMのリードタイムを大幅に短縮するとともに、アジアからの輸入依存度を低下させることが期待されています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 従来型鋼材およびアルミニウムに対するコストプレミアム | -0.9% | 米国、カナダ、メキシコ | 中期(2〜4年) |

| 高コストの成形・溶接アップグレードにより、小規模ティア2企業の採用が遅延 | -0.6% | 米国、カナダ | 長期(4年以上) |

| 地政学的緊張がニッケル(Ni)やモリブデン(Mo)などの合金元素の供給リスクをもたらす | -0.5% | 世界全体、特に米国およびカナダへの影響が顕著 | 中期(2〜4年) |

| UHSS皮膜向け溶融亜鉛めっきラインの容量不足がプログラムを遅延 | -0.4% | 米国、カナダ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

従来型鋼材およびアルミニウムに対する持続的なコストプレミアム

特定の強度レベルを超えるAHSSグレードは、低強度グレードに対して価格プレミアムを要求します。一方、マルテンサイトプレス硬化材はさらに高いプレミアムを示すことがあります。アルミニウムの低密度により、メーカーは非構造部品のリッドで大幅な軽量化を実現できます。この制約により、AHSSの使用は主に剛性が重量より優先される構造部品に限定されています。関税により輸入アルミニウムのコスト優位性は低下しましたが、フードおよびリフトゲートのメーカーは引き続き混合材料アプローチを採用しています。しかし、価格に敏感な小型バッテリー電気自動車(BEV)では、天秤が再び鋼材に傾きます。これは、AHSSが原材料の単位コストを大幅に低く抑えながら、望ましい軽量化の大部分を実現するためです。注目すべき動きとして、Cleveland-Cliffsは、ダイへのわずかな調整のみで、AHSSブランクをアルミニウムプレスラインで加工できることを実証しました。この開発により、自動車メーカー(OEM)にとって材料間の移行が簡素化されます。

小規模ティア2における資本集約的な成形・溶接アップグレードが採用を遅延

従来品を上回る定格を誇るサーボプレスと、アダプティブコントロールを搭載したMFDC溶接ガンは、ラインあたりのコストを増加させます。一方、レーザー溶接テーラードブランクステーションは多大な費用を追加する可能性があります。しかし、薄い利益率で操業する小規模ティア2企業は、このような工具設備の資金調達が困難です。この財務的な制約により、上位のプレス加工業者が構造部品の売上高の大部分を占める状況が生まれています。共同購買または持続的なOEMの工具設備支援がなければ、一次サプライヤー層を超えたAHSSの普及は低調なままにとどまる可能性が高いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:TRIP鋼が衝突エネルギー吸収性能を向上

デュアルフェーズ鋼は、成形性と強度のバランスの良さから、2025年の北米自動車用AHSS市場シェアの39.33%を維持しました。TRIPグレードは2026年〜2031年にかけて年平均成長率7.78%を記録すると予測されており、製品ラインナップの中で最も高い成長率となっています。クランプルゾーンでは、変形時に硬化し変形を分散させる能力が不可欠です。コンプレックスフェーズ鋼はサスペンションリンクにおける特殊な役割を担い、マルテンサイトグレードはIIHSの閾値に余裕がない高強度ピラーで優先されます。双晶誘起塑性鋼および温間成形鋼はニッチなプレーヤーですが、METAKUSの受賞歴のあるSIBORAに示されるように、多大な研究開発の注目を集めています。

特定の種類の鋼材は高い引張強度と顕著な伸びを提供し、クラッシュカンにおける大きな絞り比を可能にします。打ち抜きクリアランスの調整はHERを向上させる可能性を示しており、広範な地域にわたるダイ基準に影響を与えています。この鋼材を液圧成形ピラーに使用した特定のコンセプトは、プレス硬化代替品と比較してコスト削減を達成しながら、最高の安全基準に沿った性能を実現しました。これらの進歩にもかかわらず、特定の高強度鋼は側面衝突荷重経路における耐久性部品への継続的な需要に支えられ、安定した成長が見込まれています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

車両タイプ別:小型商用車の電動化が軽量化を加速

乗用車は2025年の北米自動車用AHSS市場シェアの62.29%でトン数リーダーの地位を維持していますが、プラットフォームがコスト意識の高いBEVアーキテクチャに移行するにつれて成長は緩やかです。小型商用車は、宅配・サービス車両が電動化し積載量が増加するにつれて、年平均成長率7.54%が見込まれています。中型・大型トラックは、キャブおよびシャーシレールに選択的に先進高強度鋼(AHSS)を採用しており、車両総重量に占める割合は小さいです。

GMのBrightDrop Zevoは、広い荷室を維持しながら重いバッテリーを相殺するために高い割合のAHSSを使用しています。フォードの改良型E-Transitは、積載量を減らすことなく大型バッテリーパックに対応するためにAHSS含有量を増加させました。RivianのEDVは、航続距離効率を向上させるためにホットスタンプドアビームを採用しています。乗用車セグメントでは、ホンダのシビックがACEケージ内に大量のAHSSを組み込んでいる一方、より手頃な価格のモデルはコスト競争力を維持するためにプレミアム材料の使用を限定しています。

用途別:テーラーウェルドブランク使用によりクロージャーが拡大

BIWは2025年の北米自動車用AHSS市場シェアの43.86%を占め、主要な衝突エネルギー吸収部位としての地位を維持しています。クロージャーは年平均成長率7.51%で成長する見込みです。これは、テーラーウェルドブランクが薄いDP 590スキンとマルテンサイト1,180 MPaインサートを組み合わせ、質量ペナルティなしに歩行者衝突要件を満たすためです。シャーシおよびサスペンション部品は、重量、コスト、成形複雑性のバランスを考慮しながら選択的にAHSSを採用しています。一方、バンパーは規制上の荷重ケースがよりコンパクトな設計を必要とする場合に特にUHSSを選択します。

日産の最新ローグは冷間スタンプBピラーブランクを採用し、大幅な軽量化を達成して最高の安全賞を獲得しました。シボレーのブレイザーEVはピラーにPHSではなく第3世代AHSSを選択し、ユニットあたりの顕著なコスト削減を実現しました。ArcelorMittalのレーザーブランキングへの投資は、薄いスキンが厚い補強材にシームレスに溶接されたドアアウターを強化する見込みです。サスペンションリンクはニッチなままですが、アウディの計画されたリフレッシュは、アルミニウム鍛造品と同等のコストを維持しながら大幅な軽量化を目指してホットスタンプ鋼リンクの統合を目指しています。

製造プロセス別:EAF新設によって熱間圧延製品が拡大

熱間圧延AHSSは、自動車用化学組成に特化し溶融亜鉛めっき設備に直接供給する新規EAFミルに支えられ、年平均成長率7.21%が見込まれています。冷間圧延トン数は、外板仕上げへの強い需要から、2025年の北米自動車用AHSS市場シェアの55.11%を占めました。新たなコーティングラインの導入により、特定の強度レベルを超える基材のボトルネックが解消されつつあります。

NucorのApple Groveミルは、厳格な化学組成管理を維持しながら熱間圧延DP 780を溶融亜鉛めっき設備に直接出荷しています。ArcelorMittalのニアネットシェープ鋳造機は低炭素当量の熱延コイルを生産しており、スラブルートよりも低コストを実現しています。SSABのHR1500Mは、HER保証に裏付けられ、外観仕上げよりも機能性を優先してバッテリーフレームをターゲットとしています。従来の溶融亜鉛めっき設備が高強度基材での密着性低下に苦労していた一方、NucorとTerniumの新ラインは統合前処理設備を備え、UHSSスループットの処理に成功しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー別:衝突修理の複雑化によりアフターマーケットが拡大

アフターマーケットのトン数は、修理ネットワークがMFDC溶接機および認定ブランクに投資するにつれて、年平均成長率7.61%で増加すると予測されています。OEMチャネルは2025年の北米自動車用AHSS市場シェアの82.29%を獲得しましたが、車両生産台数が高い年間水準に近づき、車両あたりのAHSSシェアが成熟するにつれて成長は鈍化しました。

独立系修理工場の相当数はMFDC溶接ガンを保有しておらず、ディーラーネットワークに修理を依存しており、多くの場合価格プレミアムが発生します。IIHSは修理された構造が元の衝突指標に準拠することを義務付けており、追跡可能なヒート番号を持つ認定交換部品が不可欠となっています。テスラの社内ホットスタンプドアリングは、修理業者をより高価なサービスセンター部品に実質的に縛り付けています。Cleveland-Cliffsは独立系修理工場向けにプレカットブランクキットを導入し、大幅なアフターマーケット収益の創出を目指しています。

地理的分析

米国は2025年の北米自動車用AHSS市場シェアの75.16%を占めました。中西部および南東部では、デトロイト3社および各種移植工場が合計で大量の小型車を組み立てており、需要を確固たるものにしています。CAFEおよびIIHS規制の強化に伴い、引張目標は引き続き引き上げられています。新たなEAF設備は今後数年でAHSS対応鋼材の追加供給をもたらすと期待されています。一方、232条関税によりアルミニウムのコスト優位性が低下し、設計者が鋼材を使用して重量目標を達成できるようになっています。この鋼材は、より低い材料コストを維持しながら性能差の相当部分を満たしています。

カナダは2031年にかけて年平均成長率7.13%と最も高い成長率を記録すると予測されています。2027年7月からのUSMCA溶解・鋳造検証により、ホットスタンピング投資が組立ラインに近いオンタリオ州およびケベック州に誘導されます。カナダ運輸省のZEV義務付けにより、BEVのパック保護向け鋼材使用が増加しています。一方、Algoma Steelは安価な水力発電電力によるコスト優位性を活かし、オンタリオ州のプレス加工業者への熱間圧延鋼材供給を強化しています。

メキシコを中心とした北米は、コーティングおよびホットスタンピングの主要拠点となっています。Nucor-JFEの溶融亜鉛めっき設備とTerniumのペスケリアラインは、GM、フォード、ステランティスの工場への供給において重要な役割を果たしています。メキシコの戦略的立地、競争力のある労働コスト、および条約遵守により、五大湖から南東部に至るサプライコリドーの自然な延長となっています。

競合環境

上位製鉄所であるArcelorMittal、Nucor、Cleveland-Cliffs、U.S. Steel、SSABは市場設備能力の相当部分を支配しており、特化型参入企業に機会をもたらしています。既存製鉄所は川下への拡大を進めています。Cleveland-Cliffsは戦略的な動きとして株式スワップを通じてPOSCOのコーティング技術を取得し、Nucorはトールコーターに失われていたマージンを取り戻すべく溶融亜鉛めっき設備に多大な投資を行っています。SSABはHER保証製品を活用し、METAKUSは温間成形ニッチの機会を探っています[3]「SSAB Zero™ 化石燃料フリー鋼材」、SSAB AB、ssab.com。

NanoSteelは低密度AHSSを推進し、EVの航続距離向上への貢献可能性を強調しています。Martinreaは機械学習溶接制御を採用し、ホットスタンプエンクロージャーのスクラップを顕著に削減しました。U.S. Steelは日本製鉄の技術を活用し、超薄型高強度スキンに不可欠な精密なゲージ公差を実現しています。電気アーク炉(EAF)または低炭素戦略を持たない製鉄所は、OEMがスコープ3排出基準を厳格化するにつれて、ますます不利な立場に置かれています。

北米自動車用AHSS業界リーダー

ArcelorMittal NA

United States Steel Corporation

Nucor Corporation

Cleveland-Cliffs Inc.

SSAB AB

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:ArcelorMittal Tailored Blanks North America(AMTB)は、オンタリオ州インガーソルに新工場を設立する計画を発表しました。施設の建設は現在進行中であり、生産設備は後の段階で到着する予定です。設置・試運転作業がその後に続き、同社はこれらのプロセスが完了した後に工場での生産立ち上げを開始することを目指しています。

- 2025年6月:ArcelorMittalは日本製鉄のAM/NS Calvertにおける持分を取得し、現在はArcelorMittal Calvertに改称されました。この施設は北米トップクラスの鉄鋼仕上げ工場の一つであり、先進高強度鋼(AHSS)向けホットストリップミル(HSM)、ラインパイプおよびステンレス製品向け連続酸洗ライン(CPL)、自動車生産向けピクルスライン・タンデム冷間圧延機(PLTCM)を備えています。また、溶融亜鉛めっき、合金化溶融亜鉛めっき、アルミニウムめっき、冷間圧延製品(第3世代AHSSおよびプレス硬化鋼(PHS)を含む)を生産するコーティングおよび連続焼鈍ラインも含まれています。

北米自動車用AHSS市場レポートの調査範囲

北米自動車用AHSS市場レポートは、製品タイプ(デュアルフェーズ、TRIP、コンプレックスフェーズ、マルテンサイト、その他)、車両タイプ(乗用車、その他)、用途(BIW、シャーシ、サスペンション、クロージャー、その他)、製造プロセス(冷間圧延、熱間圧延、溶融亜鉛めっき)、エンドユーザー(自動車メーカー(OEM)およびアフターマーケット)、国別にセグメント化されています。市場予測は金額(米ドル)で提供されています。

| デュアルフェーズ(DP)鋼 |

| 変態誘起塑性(TRIP)鋼 |

| コンプレックスフェーズ(CP)鋼 |

| マルテンサイト鋼 |

| その他(双晶誘起塑性鋼、温間成形鋼を含む) |

| 乗用車 |

| 小型商用車(LCV) |

| 中型・大型商用車(MHCV) |

| ボディ構造(BIW) |

| シャーシ |

| サスペンション |

| クロージャー(ドア、フード、トランクリッド) |

| バンパー |

| その他の部品 |

| 冷間圧延 |

| 熱間圧延 |

| 溶融亜鉛めっき |

| 自動車メーカー(OEM) |

| アフターマーケット |

| 米国 |

| カナダ |

| 北米その他 |

| 製品タイプ別 | デュアルフェーズ(DP)鋼 |

| 変態誘起塑性(TRIP)鋼 | |

| コンプレックスフェーズ(CP)鋼 | |

| マルテンサイト鋼 | |

| その他(双晶誘起塑性鋼、温間成形鋼を含む) | |

| 車両タイプ別 | 乗用車 |

| 小型商用車(LCV) | |

| 中型・大型商用車(MHCV) | |

| 用途別 | ボディ構造(BIW) |

| シャーシ | |

| サスペンション | |

| クロージャー(ドア、フード、トランクリッド) | |

| バンパー | |

| その他の部品 | |

| 製造プロセス別 | 冷間圧延 |

| 熱間圧延 | |

| 溶融亜鉛めっき | |

| エンドユーザー別 | 自動車メーカー(OEM) |

| アフターマーケット | |

| 国別 | 米国 |

| カナダ | |

| 北米その他 |

レポートで回答される主要な質問

2026年の北米先進高強度鋼市場の規模はどのくらいですか?

市場は2026年に53億2,000万米ドルと評価されており、年平均成長率4.81%で2031年までに67億3,000万米ドルに達する軌道にあります。

2031年にかけて最も速く成長する製品タイプはどれですか?

TRIPグレードは優れた衝突エネルギー吸収性能により、年平均成長率7.78%で最も速い拡大を記録します。

電気バンにおけるAHSS需要が増加している理由は何ですか?

バッテリーパックが車両重量を増加させており、車両運行事業者はAHSSを使用してセルを保護しながら積載量を高く維持しています。

小規模プレス加工業者におけるAHSS採用を制限する要因は何ですか?

サーボプレス、MFDC溶接機、レーザーセルへの高い設備投資により、アップグレードの資金調達が困難です。

最も速い市場成長を示す国はどこですか?

カナダはZEV義務付けとオンタリオ州工場近郊の新規ホットスタンピングラインに支えられ、年平均成長率7.13%でリードしています。

最終更新日: