次世代不揮発性メモリ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

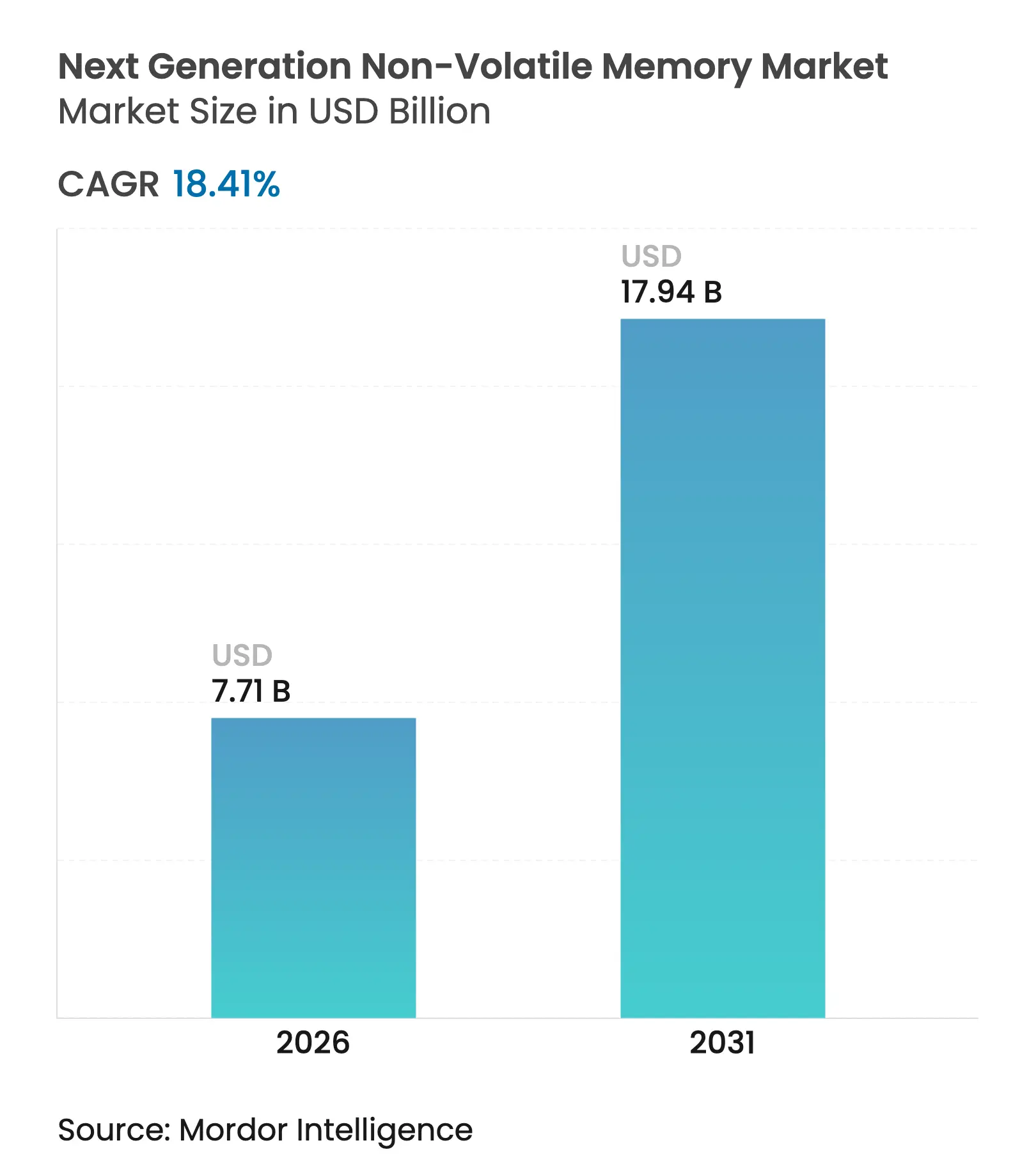

| 市場規模 (2026) | 7.71 十億米ドル |

| 市場規模 (2031) | 17.94 十億米ドル |

| 成長率 (2026 - 2031) | 18.41% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる次世代不揮発性メモリ市場分析

次世代不揮発性メモリ市場規模は、2025年の65億1,000万米ドルから2026年には77億1,000万米ドルに成長し、2026年から2031年にかけてCAGR 18.41%で2031年までに179億4,000万米ドルに達すると予測されています。この成長は、データ集約型アプリケーションが従来のDRAMとフラッシュの階層構造における帯域幅およびエネルギーの限界を超えるにつれて、システム設計者が永続的かつ高速な代替手段を採用するようになっていることを背景としています。大規模言語モデルの推論処理、ハイパースケールデータセンターにおけるゾーンストレージアーキテクチャの展開、および厳格な自動車信頼性要件が需要を牽引しています。同時に、半導体メーカーは磁気トンネル接合成膜などの先進的なバックエンドプロセスを活用し、スタンバイ電力を削減しながらビット密度を向上させています。ファウンドリおよび垂直統合型デバイスメーカーによる戦略的投資がサプライチェーンの制約を緩和し、次世代部品の採用拡大を促進しています。

レポートの主要ポイント

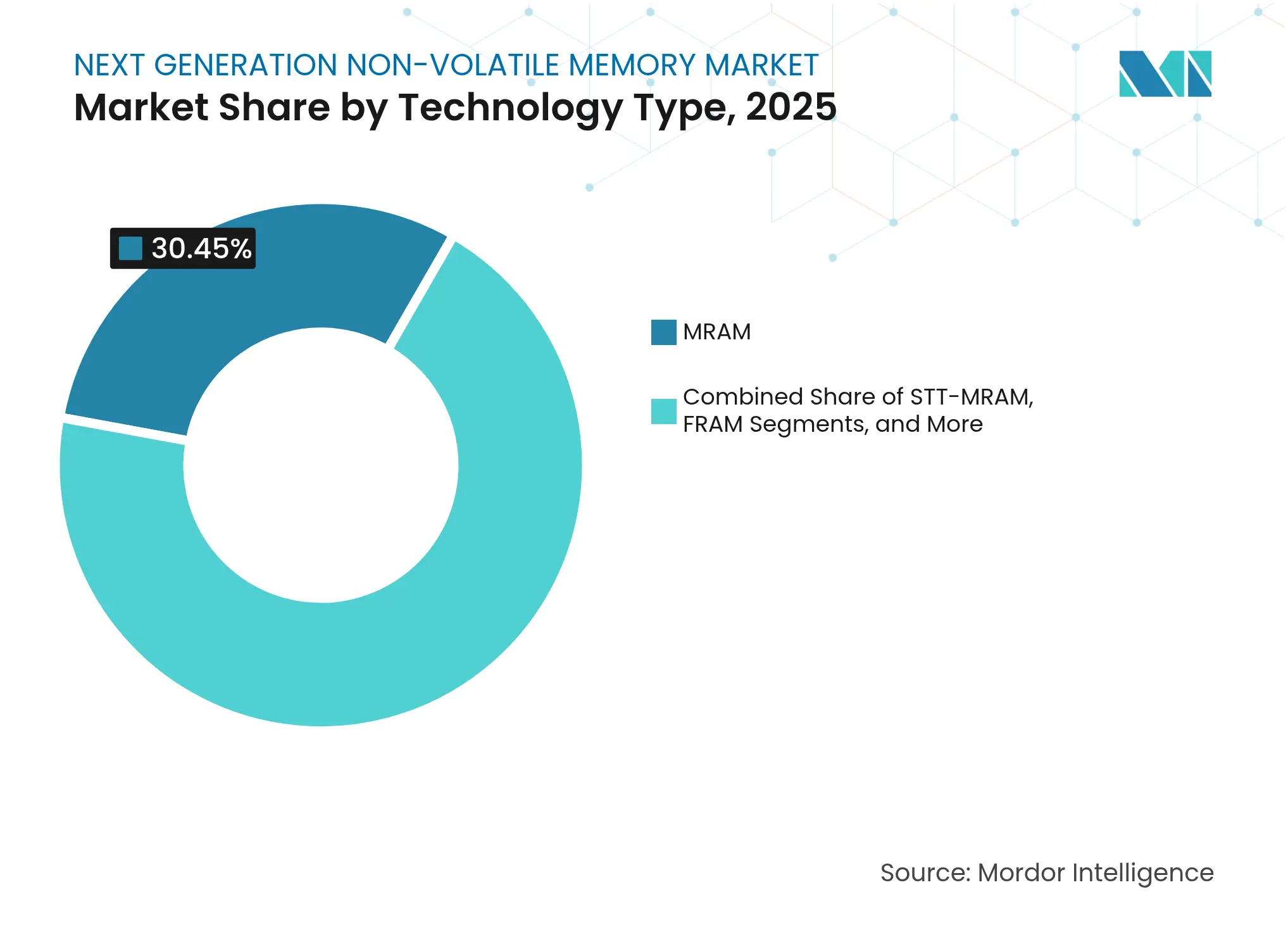

- 技術タイプ別では、MRAMが2025年の次世代不揮発性メモリ市場において30.45%の収益シェアを獲得してリードしており、ナノRAMは2031年にかけてCAGR 36.58%で拡大すると予測されています。

- ウェーハサイズ別では、300 mm加工が2025年の次世代不揮発性メモリ市場シェアの51.25%を占めており、450 mmラインは2026年から2031年にかけてCAGR 18.74%を記録すると予測されています。

- インターフェース別では、DDR4/DDR5が2025年の次世代不揮発性メモリ市場規模の34.30%のシェアを獲得しており、LPDDR5Xは2031年にかけてCAGR 27.25%で上昇する見込みです。

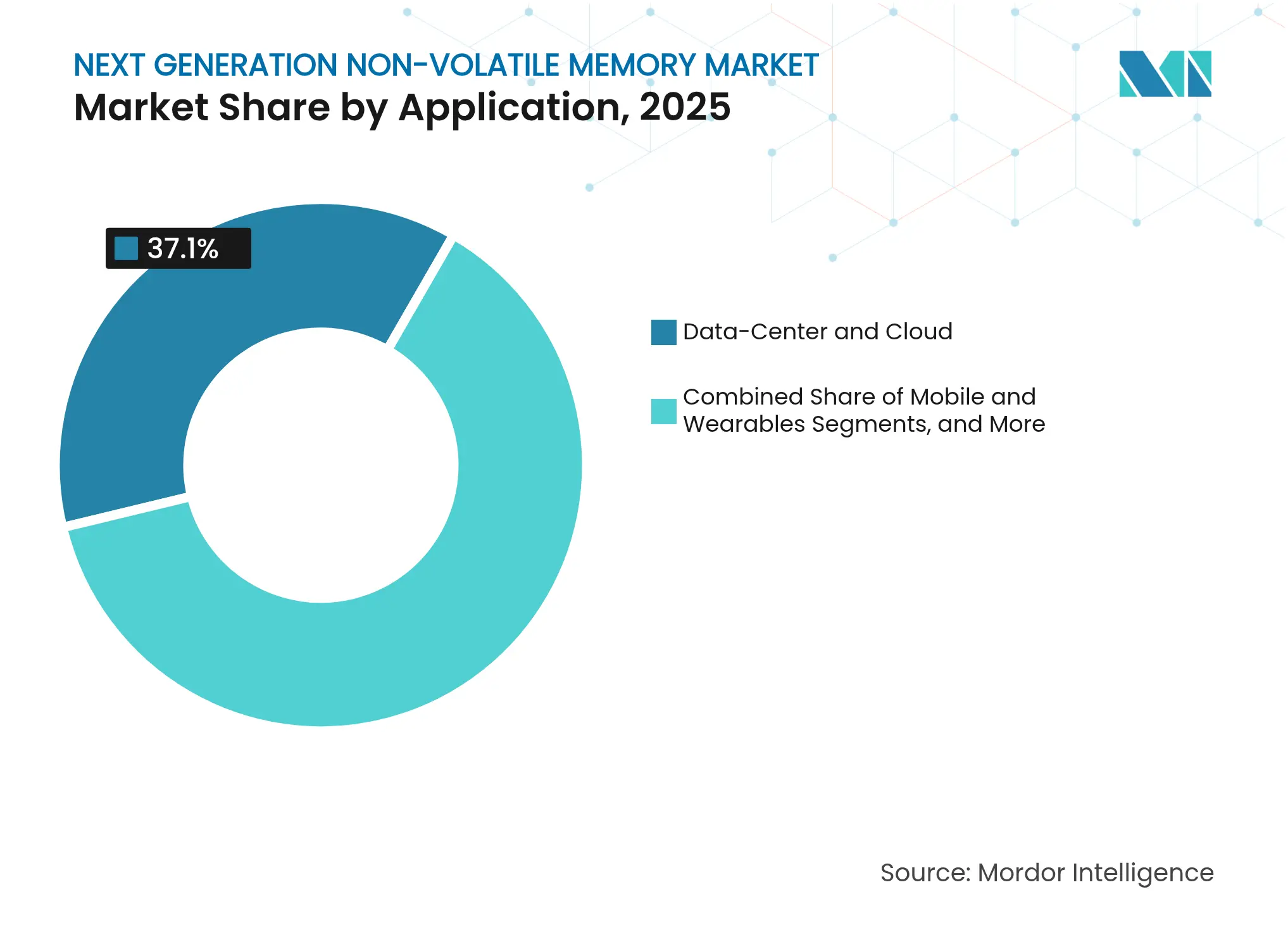

- アプリケーション別では、データセンターおよびクラウドプラットフォームが2025年の次世代不揮発性メモリ市場規模の37.10%を占めており、エッジIoTデバイスは2031年にかけてCAGR 23.45%で拡大しています。

- エンドユーザー産業別では、自動車が2031年にかけて次世代不揮発性メモリ市場において最速のCAGR 24.35%を記録しており、コンシューマーエレクトロニクスは2025年に最大の31.20%の収益シェアを維持しています。

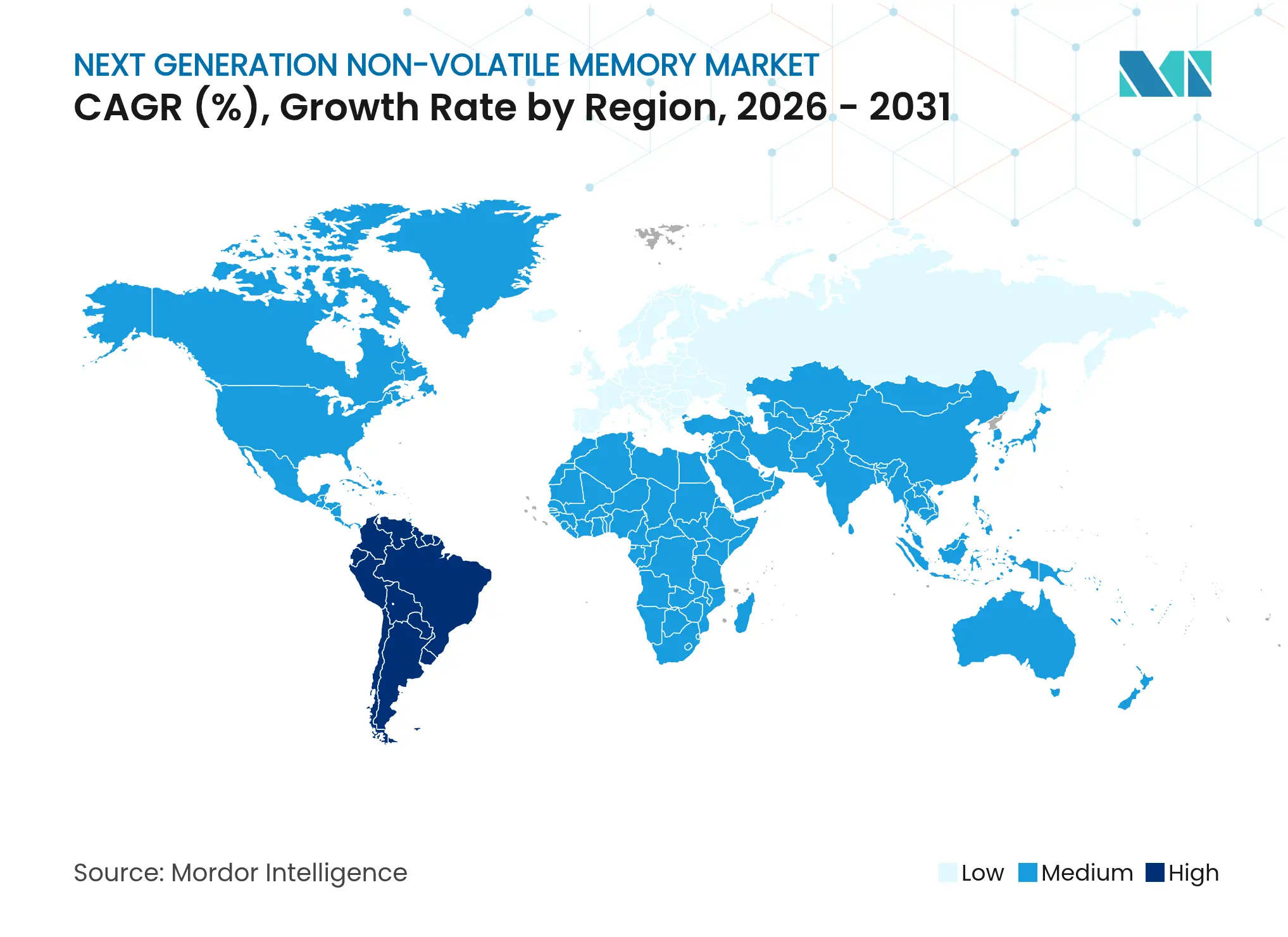

- 地域別では、南米が2031年にかけて次世代不揮発性メモリ市場において最速のCAGR 19.72%を記録しており、アジア太平洋が2025年に最大の41.10%の収益シェアを維持しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル次世代不揮発性メモリ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| データセンターアクセラレーターにおけるAI/MLワークロード要件の急増 | +5.2% | 北米およびアジア太平洋に集中するグローバル | 短期(2年以内) |

| ハイパースケーラーによるユビキタスなインメモリコンピューティングの推進 | +4.3% | 北米、欧州、アジア太平洋 | 中期(2年~4年) |

| 自動車ADASおよびドメインコントローラーのメモリ帯域幅の急増 | +3.8% | 欧州、北米、アジア太平洋を重視するグローバル | 中期(2年~4年) |

| 超低消費電力の永続的SRAM代替を必要とする大規模エッジIoT展開 | +3.1% | グローバル | 長期(4年以上) |

| 主流ドライバー:高速・低遅延ストレージへの需要(商業) | +2.5% | グローバル | 短期(2年以内) |

| 主流ドライバー:5Gおよびクラウドゲーミングの採用拡大(商業) | +1.9% | アジア太平洋、北米、欧州 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

データセンターアクセラレーターにおけるAI/MLワークロード要件の急増

大規模基盤モデルが並列コンピューティング需要を牽引するにつれ、高帯域幅メモリの販売が急増しています。永続的かつ低遅延の技術により、GPUおよびカスタムASICはマルチモーダルパラメーターをその場でキャッシュし、ホストデバイス間転送に伴うエネルギーを削減することができます。SK Hynixは、AIスループットに対応するため新しいDRAM互換スタックを拡張しており、関連設備に103兆ウォンの投資を確約しています。[1]SK Hynix、「AIメモリに牽引された過去最高の四半期収益」、datacenterdynamics.com リフレッシュなしにモデルをローカルに保存できる能力は、総所有コストを大幅に削減したターンキー推論ノードへの道を開きます。

ハイパースケーラーによるユビキタスなインメモリコンピューティングの推進

クラウドオペレーターは、不揮発性ビットセル内で積和演算を実行するコンピュートインメモリアレイを試験導入しており、データ移動を最大70%削減しています。IEDM 2024で発表されたブレークスルーでは、トランスフォーマーワークロード向けのアナログ行列演算を実現する相変化素子および抵抗変化素子が実証されました。これらのアレイが成熟するにつれ、次世代不揮発性メモリ市場はAI推論の大規模展開から持続的な牽引力を得ることになります。

自動車ADASおよびドメインコントローラーのメモリ帯域幅の急増

現代の車両はセンサーデータを毎時25 GBのペースでストリーミングしており、ドメインコントローラーは高帯域幅アクセスと自動車グレードの耐久性を組み合わせることを余儀なくされています。STMicroelectronicsの組み込み相変化メモリマイクロコントローラーは、-40°Cから150°Cのサイクルにわたってデータを保持し、ISO 26262安全プロファイルを満たしています。自動車メーカーは現在、無線ファームウェアアップデートおよびイベントデータレコーダー向けに永続的メモリを仕様として指定しており、次世代不揮発性メモリ市場のフットプリントを拡大しています。

超低消費電力の永続的SRAM代替を必要とする大規模エッジIoT展開

電池駆動センサーは長期間アイドル状態になることが多いですが、設定データを保持する必要があります。FusionHDメモリは、標準フラッシュと比較してアクティブ電力を70%削減しながら、イベントログ記録とバッテリー健全性テレメトリーを提供します。数十億のエッジノードにとって、このような利点は複数年にわたる運用寿命に直結し、長期的な需要を強化します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 10 nm未満のBEOL層における統合歩留まり損失 | -2.8% | 先進ファブが集中する地域でより大きな影響を受けるグローバル | 中期(2年~4年) |

| 資本集約的なEUVツールの不足 | -2.3% | アジア太平洋、北米、欧州に集中するグローバル | 短期(2年以内) |

| 主流抑制要因:高い製造コスト(商業) | -1.7% | グローバル | 中期(2年~4年) |

| 主流抑制要因:統一インターフェース標準の欠如(商業) | -1.5% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

10 nm未満のBEOL層における統合歩留まり損失

コバルト、タンタル合金、強誘電体酸化物などの複雑なスタック材料は、先進ノードにおいて新たな欠陥メカニズムをもたらします。ケンブリッジの研究者は、接合抵抗の変動性が組み込みMRAMおよびReRAMのウェーハ歩留まりを損ない、製造コストを押し上げると指摘しています。プロセス制御が改善されるまで、メーカーは密度向上と経済的リスクのバランスを取り続けることになります。

資本集約的なEUVツールの不足

EUVスキャナー1台は1億5,000万米ドルを超え、限られた数量しか出荷されません。ASMLは2025年まで供給逼迫が続くと予測しており、7 nm未満のメモリ設計向けファブの立ち上げを遅らせています。リソグラフィースロットの確保の遅れが、短期的な需要急増時に次世代不揮発性メモリ市場を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術タイプ別:カーボンナノチューブNRAMがユニバーサルメモリの可能性を解放

このセグメントの収益リーダーシップはMRAMが担っており、標準CMOSバックエンドとの互換性により2025年の次世代不揮発性メモリ市場シェアの30.45%を確保しました。しかし、ナノRAMはピコ秒スイッチングと1兆サイクルを超える耐久性により、CAGR 36.58%での拡大が予測されており、ユニバーサルメモリ実現の最前線に位置しています。この性能特性により、NRAMは高性能組み込みワークロードにおいてDRAMとフラッシュの両方を置き換える位置に立ち、ヘテロジニアスコンピューティングプラットフォーム向けの次世代不揮発性メモリ市場規模を拡大しています。

代替技術は引き続き市場の多様化を促進しています。ReRAMの低温成膜はマイクロコントローラーとの共統合に魅力的な選択肢であり、更新された相変化合金は抵抗ドリフトを低減し、Optane製品の廃止後に関心を復活させています。MicronとKioxiaによる強誘電体NANDの研究は、高ビット密度セルアーキテクチャへの潜在的な経路を示しています。各イノベーションは書き込みエネルギー、保持特性、または耐久性という特定のスイートスポットを狙っており、単一勝者シナリオではなく多元的な市場という構図を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

ウェーハサイズ別:450 mmの経済性がスケールメリットを再構築

次世代不揮発性メモリ市場規模において300 mm出力が依然として支配的ですが、450 mmパイロットラインはCAGR 18.74%を記録し、ダイあたりのコストを最大30%引き下げると予測されています。メガファブを展開する財務力を持つ早期採用者は、規模の経済を獲得し、AIクラスメモリ向けのプレミアムファウンドリスロットを確保することを目指しています。このような経済性は参入障壁を強化し、次世代不揮発性メモリ市場内でのリーダーシップポジションを集約する可能性があります。

一方、200 mmおよびレガシー300 mmノードは、40 nm以上の設計ルールで十分なコスト重視の産業用および自動車用バリアントにおいて引き続き重要な役割を果たします。既に償却済みの成熟ファブにより、専門サプライヤーは大規模な設備投資なしに小型ジオメトリの強誘電体または抵抗変化部品を供給することができます。この二極化により、最先端ジオメトリが3 nmへと進む中でも、供給の多様性が確保されます。

インターフェース別:LPDDR5Xがモバイル帯域幅を向上

DDR4/DDR5は現在、次世代不揮発性メモリ市場内で最大のシェアを占めていますが、0.5 Vおよび8,533 MT/sで動作するLPDDR5Xモジュールは、CAGR 27.25%が予測されています。より厳格な電力エンベロープは、薄型軽量ノートパソコン、XRヘッドセット、およびAIアクセラレーターエッジボックスに適合しています。MicronのLPCAMM2コンセプトは、LPDDR5Xと圧縮接続パッケージングを組み合わせ、SODIMMモジュールと比較して消費電力を70%削減し、フットプリントを60%縮小します。SolidigmのSSD 122 TBに代表される高速PCIe/NVMeプロトコルは、ストレージクラスメモリをエクサバイト規模のアーカイブへと拡張します。

SPI/QSPIは、シンプルさとインスタントコード実行機能が帯域幅を上回る組み込みマイクロコントローラーで広く使用され続けています。したがって、インターフェースの多様性はアプリケーションの多様性を反映しており、次世代不揮発性メモリ市場のセグメント化された性質を強調しています。

アプリケーション別:エッジIoTデバイスが省電力の永続性を要求

エッジIoTエンドポイントは最も成長の速いアプリケーションであり、CAGR 23.45%が予測されています。設計者は、即時起動し、センサーデータをローカルに記録し、データを失うことなく再びサスペンドできる永続的メモリを採用し、複数年にわたるバッテリー寿命を実現しています。クラウド環境では、データセンターおよびAIサーバーが依然として全体収益の37.10%を占めており、大規模モデルをコンピューティングの近くに常駐させる高帯域幅スタックに依存しています。この二重トラック需要により、サプライヤーはビットあたりの電力とギガバイト毎秒の両方を同時に最適化することを迫られており、次世代不揮発性メモリ市場を複数の面で拡大しています。

モバイルおよびウェアラブルは、インターフェースの進化をさらに低電圧へと促し続けています。自動車インフォテインメントおよびADASドメインコントローラーは、熱サイクルに耐える信頼性の高いインスタントオンストレージを必要としており、揮発性と不揮発性ダイを組み合わせたマルチチップパッケージが魅力的なソリューションとなっています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー産業別:自動車がメモリイノベーションを加速

コンシューマーエレクトロニクスは2025年の次世代不揮発性メモリ市場シェアの31.20%を占め、最大の収益貢献者であり続けています。しかし、電動化と自律走行機能の普及に伴い、自動車は2031年にかけてCAGR 24.35%で突出した成長エンジンとなっています。車両電子機器は突然の電源喪失後もデータを保持し、広い温度範囲で動作することが求められており、組み込み相変化またはFRAM素子がこれらのニーズを満たしながら安全な無線アップデートを可能にしています。

モビリティを超えて、BFSI部門は永続的メモリを活用してリアルタイムの不正検知分析を加速しており、航空宇宙プログラムは軌道上データ処理向けに放射線硬化バリアントを調達しています。このような垂直方向の多様化が需要を安定させ、次世代不揮発性メモリ産業の長期的なアドレス可能な機会を支えています。

地域分析

アジア太平洋は2025年の次世代不揮発性メモリ市場の41.10%を占め、深いプロセスノウハウを持つ韓国および台湾の大手企業が牽引しています。日本政府のインセンティブ(KioxiaおよびWestern Digitalへの1,500億円(10億3,000万米ドル)の補助金など)は、ウェーハボンディング技術を用いた3Dフラッシュ出力を拡大しています。中国本土のファブは国家自立プログラムの下で設備増強を続けており、シンガポールおよびマレーシアは税制優遇措置でバックエンド組立を誘致しています。

北米は先進R&Dの中心として引き続き重要であり、CHIPS・科学法の助成金が組み込みMRAMおよび強誘電体ロジック向けの国内パイロットラインを支援しています。主要プロジェクトには、MicronのアイダホDRAM工場とIntelが建設するオハイオメガファブクラスターが含まれます。欧州は追い上げの軌道にあり、ドレスデンにおける100億ユーロ(116億米ドル)のESMCベンチャーは、TSMCの16/12 nm FinFETの技術力とBoschおよびInfineonの自動車ポートフォリオを組み合わせ、供給のローカル化を図っています。

南米はCAGR 19.72%の予測で最も成長の速いコホートです。Zilia Technologiesによる6億5,000万レアル(1億2,800万米ドル)の設備拡張は、地域のメモリ生産を育成するための官民連携の取り組みを体現しています。中東およびアフリカは絶対規模では小さいものの、主権デジタルトランスフォーメーションアジェンダがローカルデータ処理を優先するにつれ、テレコムおよびフィンテック分野での採用が増加しています。

競合環境

業界のリーダーシップは、原料ウェーハファブ、先進リソグラフィー、および独自コントローラーIPを管理する垂直統合型大手企業—Samsung Electronics、SK Hynix、Micron Technology—の間で適度に分散しています。上位3社は高性能ビット出荷量の3分の2以上を占めています。ニッチな専門企業が防御可能なポジションを確立しています:Everspinは産業用コントローラー向けディスクリートMRAMで優位に立ち、Weebit Nanoは最近、組み込みMCUクライアント向けに28 nm ReRAMモジュールをテープアウトし、NanteroはCNTベースのセルを防衛請負業者にライセンス供与しています。市場の構図は「一律」の密度競争から、衛星向け放射線硬化、エンタープライズキャッシュ向け電源障害保護、またはキャッシュコヒーレントファブリック向け超高速書き込み耐久性といったアプリケーション固有の差別化へとシフトしています。

戦略的提携が増加しています。MicronとNanyaは次世代DRAMラインの設備投資を共有するためにMeiYa Technology合弁事業を再開しました。[4]Micron Technology広報室、「MicronとNanyaがメモリ技術合弁事業設立に関する合意書に署名」、Micron、2008年4月21日、micron.com Western Digitalはフラッシュ部門を独立したSandiskエンティティとしてスピンオフし、3D-NANDの進化に集中しています。ファウンドリ側では、SMART ModularがBroadcomと提携し、AIホスト向けのCXL対応E3.Sモジュールを共同設計しており、コンポーザブルメモリファブリックへの移行を強調しています。

ユニバーサルメモリのコンセプトが成熟するにつれ、競争はエコシステムの実現能力—ドライバースタック、ファームウェア機能、および顧客採用を簡素化する統合リファレンスデザイン—に軸足を移すでしょう。CXL、UCIe、またはLPDDR6などの進化するインターフェース標準にロードマップを合わせるサプライヤーが、不均衡な価値を獲得する位置に立つことになります。

次世代不揮発性メモリ産業リーダー

Samsung Electronics Co., Ltd.

Micron Technology, Inc.

SK hynix Inc.

KIOXIA Holdings Corp.

Western Digital Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:SMART Modular Technologiesが、AIサーバー向けのコンポーザブルメモリプールと永続性を組み合わせた不揮発性CXL E3.Sモジュールを発表しました。

- 2025年3月:MicronがHBM3EとSOCAMMの両製品の出荷を開始し、標準RDIMMと比較して帯域幅を2.5倍向上させ、消費電力を33%削減しました。

- 2025年2月:KioxiaとWestern Digitalが四日市および北上施設での3Dフラッシュ出力拡大のために1,500億円を確保しました。

- 2025年1月:SolidigmがBroadcomとの提携を拡大し、AIデータセンター向けに122 TB PCIe SSDを提供することになりました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

当社の調査では、次世代不揮発性メモリ(NG-NVM)市場を、200 mm、300 mm、または450 mmウェーハ上で製造された新規MRAM(トグルおよびSTT)、ReRAM/CBRAM、相変化メモリ、3D XPoint/Optane、FRAMおよびナノRAMデバイスの収益として定義しており、スタンドアロンチップとして、または5つの主要地域にわたるコンシューマー、エンタープライズ、産業用および自動車エレクトロニクス向けのライセンス組み込みIPとして販売されるものを対象としています。Mordor Intelligenceによると、このモデルは2019年から2030年までのファクトリーゲート販売を測定しており、2025年が最初の予測年となっています。

調査範囲の除外:レガシーNAND、NOR、DRAMモジュール、再生部品、および光学または磁気ストレージメディアは当社の規模算定に含まれません。

セグメンテーション概要

- 技術タイプ別

- MRAM

- STT-MRAM

- FRAM

- ReRAM

- 酸化物系ReRAM

- 導電性ブリッジReRAM

- 3D XPoint / Optane

- 相変化メモリ(PCM)

- ナノRAM(CNTベース)

- 強誘電体NAND

- その他の新興不揮発性メモリ

- ウェーハサイズ別

- 200 mm

- 300 mm

- 450 mm以上

- インターフェース別

- DDR4/DDR5

- PCIe/NVMe

- LPDDR/LPDDR5X

- SPI/QSPI

- アプリケーション別

- データセンターおよびクラウド

- モバイルおよびウェアラブル

- 自動車ADASおよびインフォテインメント

- 産業用および自動化

- エッジIoTデバイス

- エンタープライズストレージシステム

- エンドユーザー産業別

- コンシューマーエレクトロニクス

- ITおよびテレコム

- BFSI

- 政府および防衛

- 製造業

- ヘルスケア

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- ASEAN-5

- アジア太平洋その他

- 中東およびアフリカ

- 中東

- GCC

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、アジア太平洋、北米、欧州のファウンドリプロセスエンジニア、メモリ設計リード、ティア1 OEMソーシング責任者、および地域ディストリビューターと構造化された対話を実施しています。インタビューにより、新興採用曲線、現実的な平均販売価格(ASP)、およびノード移行歩留まりを検証し、公開データが残すギャップを埋めています。

デスクリサーチ

WSTSの月次請求データ、半導体産業協会の設備能力トラッカー、JEDECインターフェース採用ログなどのオープンデータセットを採掘することから始め、ウェーハ出力、ダイサイズロードマップ、およびインターフェースミックスを把握しています。SEMIおよびIPCなどの業界団体は設備投資の手がかりを提供し、国内税関ポータル(USITC、韓国税関、Eurostat COMEXT)は国境を越えたチップフローのマッピングに役立ちます。企業の10-K、投資家向け資料、およびファウンドリ歩留まり開示は、価格とシェアの確認のためにD&B HooversおよびDow Jones Factiva経由で取得しています。Questelの特許分析は技術普及率を示しています。これらの情報源は、当社がレビューした参照プールを例示するものであり、網羅的なものではありません。

市場規模算定と予測

トップダウンのウェーハ生産再構築を採用しています。地域別の200/300/450 mmウェーハ投入量にNG-NVM浸透率を乗じ、ウェーハあたりの平均ダイ歩留まりで細分化した後、チャネルチェックからの混合ASPを用いて金額換算します。サプライヤーの積み上げとサンプリングされた契約価格がボトムアップの妥当性検証を提供し、合計が確定される前に確認されます。主要モデルドライバーには、ファウンドリ設備能力の拡大、LPDDR5XおよびPCIe 5.0へのインターフェース移行、ASP侵食曲線、自動車グレードの温度認定率、およびデータセンターHBMアタッチ比率が含まれます。ラグ付きマクロ指標とエンドデバイス生産計画を用いた多変量回帰が2026年から2030年の見通しを生成し、シナリオ分析がサプライチェーンショックを捉えます。ボトムアップ推定のデータ空白は、最近傍セグメントからの加重平均を用いて補完されます。

データ検証と更新サイクル

アウトプットは分散・異常値チェック、ピアレビュー、および経営陣の承認を経ます。各モデルは年次で更新され、重要なファブ発表、M&A、または価格変動によって中間更新がトリガーされます。最終パスはクライアントへの納品直前に完了します。

Mordorの次世代不揮発性メモリベースラインが信頼性を持つ理由

公表された推定値は、企業が独自の技術バスケット、価格前提、および更新頻度を選択するため、しばしば異なります。当社はこれらの差異を事前に認識し、購入者が数値の乖離を確認できるようにしています。

主要なギャップドライバーには、組み込みIPロイヤルティが計上されているかどうか、MRAMおよびReRAMを超えたメモリタイプの幅広さ、ASP減衰モデリング、通貨換算のタイミング、および予測がどの程度の頻度で更新されるかが含まれます。Mordorはベースケースシナリオを12ヶ月ごとに更新して報告しており、多くの出版社はより少ない頻度で更新するか、積極的なASP圧縮を適用しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップドライバー |

|---|---|---|

| 65億1,000万米ドル(2025年) | ||

| 82億米ドル(2024年) | グローバルコンサルタントA | 従来のNANDを含み、組み込みIP調整を省略 |

| 68億2,000万米ドル(2024年) | 業界団体B | 揮発性と不揮発性カテゴリーを混在させ、ウェーハ層が少ない |

| 83億5,000万米ドル(2025年) | 業界誌C | 静的ASPと隔年予測更新を使用 |

総合すると、この比較は当社の厳格な調査範囲の選定、デュアルパス検証、および年次更新サイクルが、意思決定者が明確な変数と再現可能なステップに遡ることができる、バランスの取れた透明性の高いベースラインを生み出していることを示しています。

レポートで回答される主要な質問

次世代不揮発性メモリ市場の急速な成長を牽引しているのは何ですか?

高帯域幅AIワークロード、インメモリコンピューティングアーキテクチャ、自動車ADASの需要、およびエッジIoT展開が永続的かつ低遅延のソリューションを推進しており、2031年にかけてCAGR 18.41%を支えています。

現在収益をリードしている技術はどれで、最も成長が速いのはどれですか?

MRAMが2025年収益の30.45%でリードしており、カーボンナノチューブベースのナノRAMは2031年にかけてCAGR 36.58%で上昇すると予測されています。

次世代不揮発性メモリ市場の現在の規模はどのくらいですか?

市場は2026年に77億1,000万米ドルに達し、2031年までに179億4,000万米ドルに達すると予測されています。

自動車が重要なエンドユーザーセグメントと見なされるのはなぜですか?

車両のデジタル化は、温度の極端な変化に耐えデータの整合性を確保するメモリを必要としており、自動車アプリケーションのCAGR 24.35%を牽引しています。

将来の供給に最も貢献する地理的地域はどこですか?

アジア太平洋は2025年に41.10%の収益シェアで製造リーダーシップを維持していますが、欧州と南米はサプライチェーンを多様化するために地域設備への大規模投資を行っています。

より大きなウェーハサイズは業界構造にどのような影響を与えますか?

450 mmウェーハへの移行はダイあたり最大40%のコスト削減をもたらし、資本力のある既存企業に有利に働き、業界内の競争障壁を高める可能性があります。

最終更新日: