エンタープライズフラッシュストレージ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

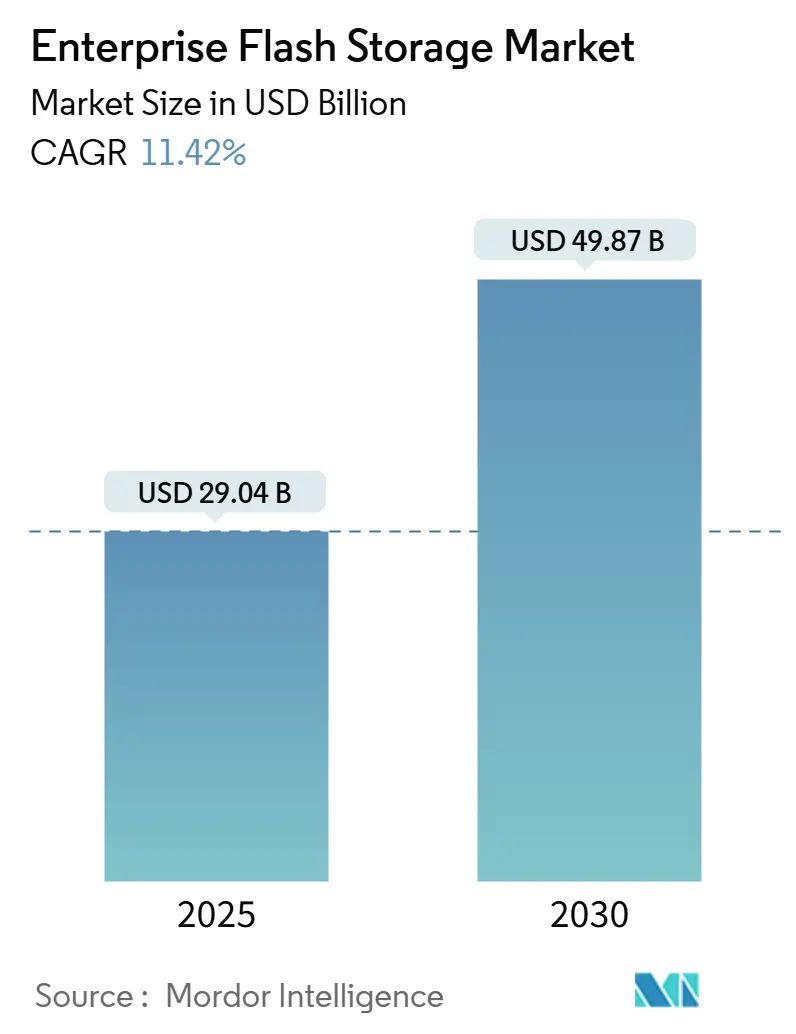

| 市場規模 (2025) | 29.04 十億米ドル |

| 市場規模 (2030) | 49.87 十億米ドル |

| 成長率 (2025 - 2030) | 11.42% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

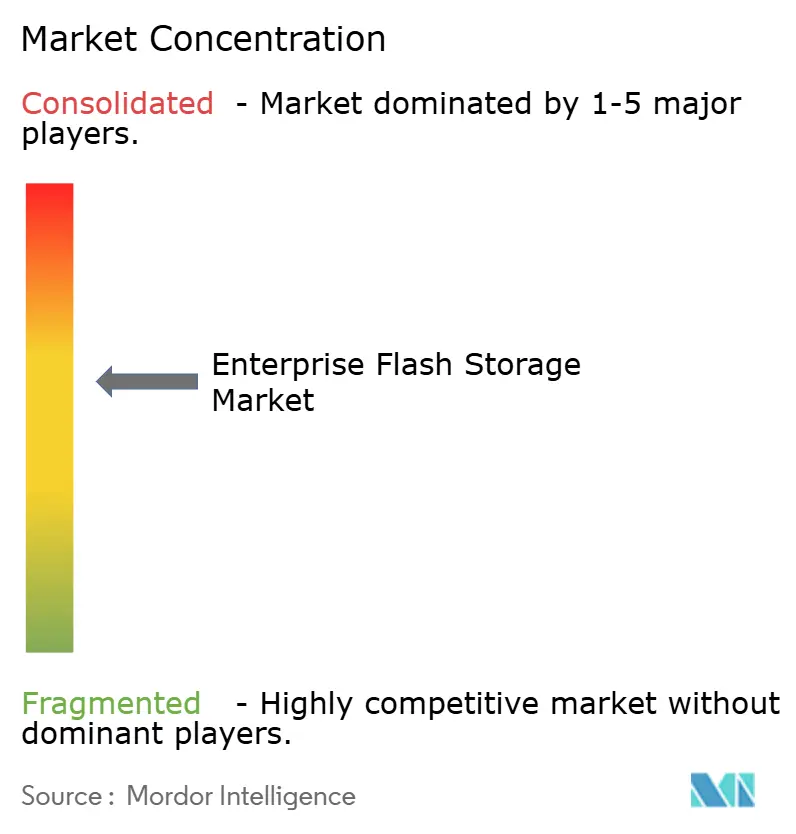

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエンタープライズフラッシュストレージ市場分析

エンタープライズフラッシュストレージ市場規模は2025年に290億4,000万USDに達する見込みであり、11.42%のCAGRで拡大して2030年までに498億7,000万USDに達すると予測されています。この成長は、NANDのビット単価の急激な低下、サブミリ秒レイテンシを要求する人工知能ワークロードの急増、およびより高いラック密度を優遇するデータセンター統合戦略を反映しています。エンタープライズグレードのQLC NANDの価格が2024年後半に1GBあたり0.08USDまで低下したことで、オールフラッシュアレイは混合本番ワークロードをディスクシステムと総所有コストで同等に処理できるマイルストーンに到達しました。予測期間中、ハイブリッドフラッシュアレイは規制業種のウォームデータアーカイブにおいて引き続き重要な役割を果たす一方、NVMe-over-Fabricsアーキテクチャはストレージの分解をティア2クラウドおよび大企業へと推進します。E3.Sドライブを先頭とするフォームファクターの革新は体積密度と熱効率を向上させ、ハイパースケーラーの垂直統合はコントローラー設計を内製化することでベンダー競争を再編しています。

主要レポートのポイント

- 製品タイプ別では、オールフラッシュアレイが2024年のエンタープライズフラッシュストレージ市場規模の69.23%をリードし、ハイブリッドフラッシュアレイは2030年にかけて11.71%のCAGRで最も速い成長を記録すると予測されています。

- インターフェースプロトコル別では、NVMeが2024年のエンタープライズフラッシュストレージ市場規模の48.14%を占め、2030年にかけて12.39%のCAGRで拡大すると予測されており、全プロトコルの中で最も速い成長率となっています。

- フォームファクター別では、2.5インチU.2/U.3ドライブが2024年のエンタープライズフラッシュストレージ市場規模の42.86%を占め、E3.S/E3.Lドライブは12.54%のCAGRで最も速く成長するセグメントとなっています。

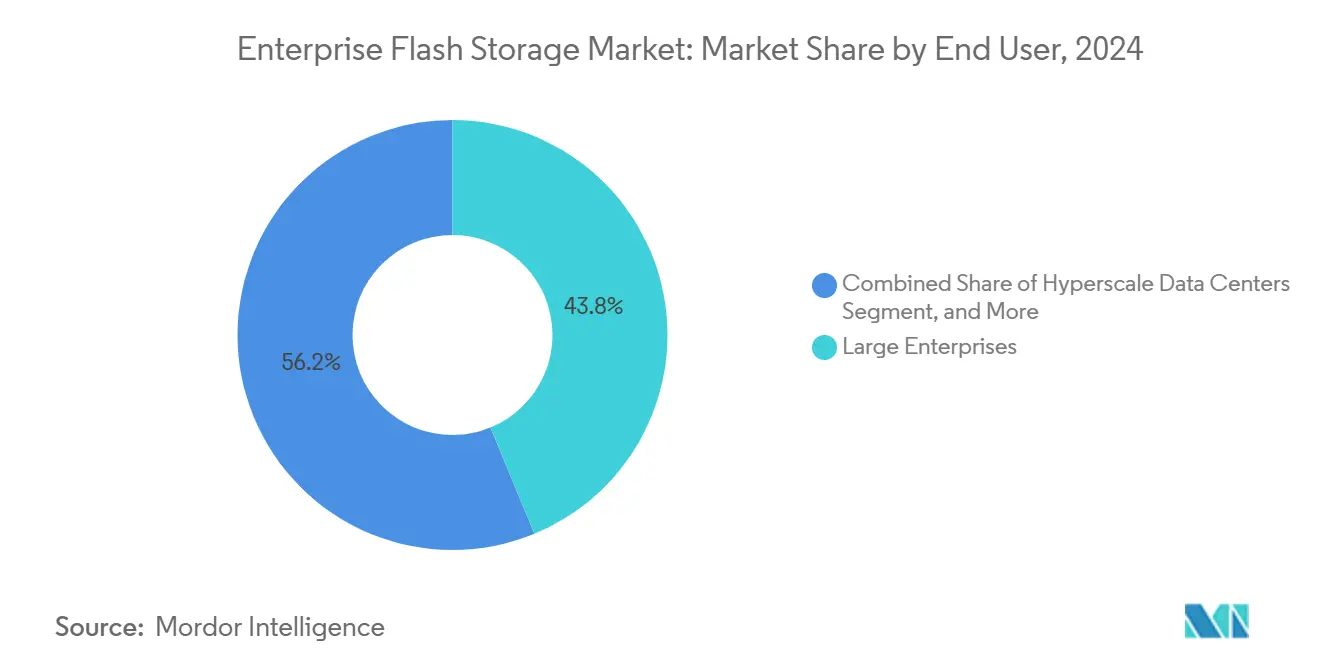

- エンドユーザー別では、大企業が2024年のエンタープライズフラッシュストレージ市場規模の43.78%を占めていますが、ハイパースケールデータセンターは12.42%のCAGRで成長し、セグメント成長を上回ると予測されています。

- アプリケーション別では、データベースおよびトランザクション処理が2024年のエンタープライズフラッシュストレージ市場規模の33.71%を生み出し、人工知能および機械学習ワークロードは2030年にかけて12.33%のCAGRで成長すると予測されています。

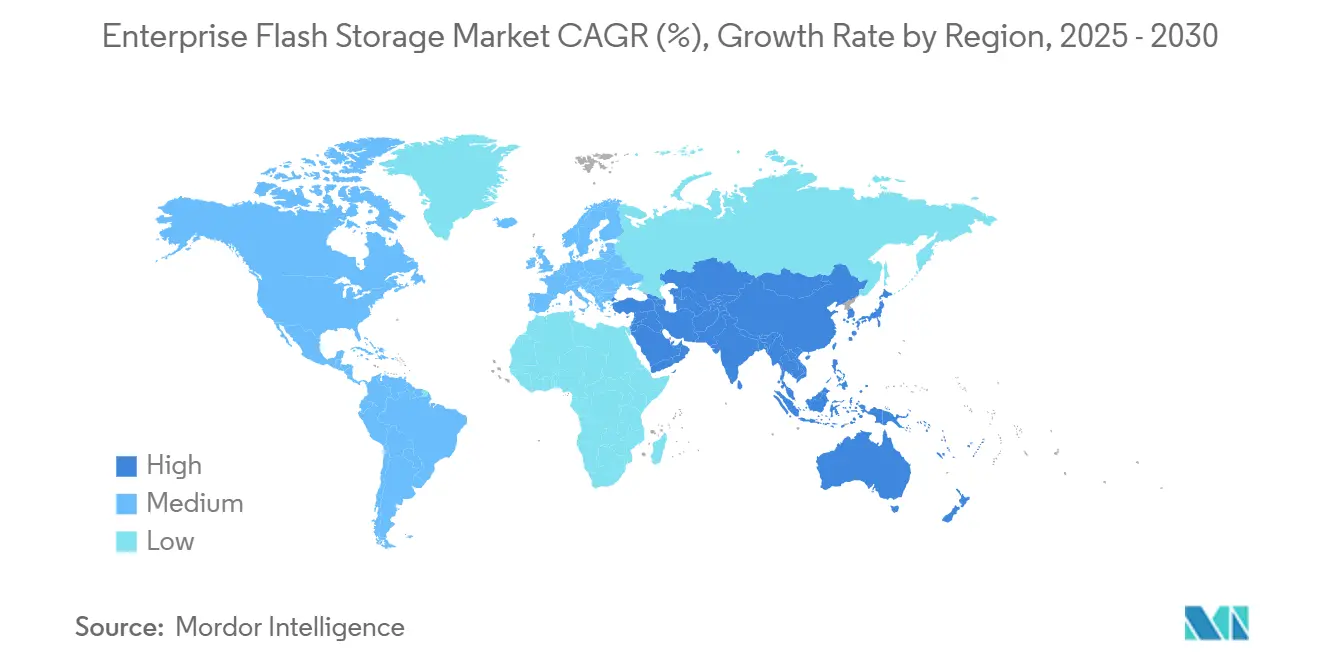

- 地域別では、北米が2024年のエンタープライズフラッシュストレージ市場規模の35.83%を占め、アジア太平洋地域は2030年にかけて12.49%のCAGRで最も高い地域成長を達成すると予測されています。

グローバルエンタープライズフラッシュストレージ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| NANDフラッシュのビット単価の急激な低下 | +2.8% | グローバル、アジア太平洋および南米での採用加速 | 中期(2〜4年) |

| AI対応ワークロードのパフォーマンス需要 | +2.5% | 北米および欧州が中核、アジア太平洋のハイパースケーラーへ拡大 | 短期(2年以内) |

| データセンター統合とラック密度の最適化 | +1.9% | グローバル、北米および欧州のティア3データセンターに集中 | 中期(2〜4年) |

| NVMe-over-Fabricsエコシステムの普及 | +1.6% | 北米およびアジア太平洋のハイパースケールオペレーター、欧州への波及 | 中期(2〜4年) |

| エネルギー効率の高いストレージを推進するサステナビリティの要請 | +1.2% | 欧州および北米、規制上の義務に牽引 | 長期(4年以上) |

| エッジフラッシュアレイ向けコンピュテーショナルストレージの台頭 | +0.9% | グローバル、通信および製造エッジサイトでの早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

NANDフラッシュのビット単価の急激な低下

エンタープライズSSDの平均販売価格は2024年第4四半期に前年比23%下落し、5,000 IOPSを超えるワークロードにおいてフラッシュアレイが5年間のTCOでハードディスクプラットフォームを下回る水準に達しました。[1]Samsung Electronics、「第9世代V-NANDテクノロジー」、samsung.com 200層以上の3D NANDへの移行によりウェーハあたりのビット密度が2倍になり、1GBあたりの製造コストが18%削減されました。かつてフラッシュをアクセラレーションティアに限定していた組織が、今ではオールフラッシュをプライマリストレージとして導入し、ティアリングの複雑さを解消してレイテンシの外れ値を平坦化しています。サプライヤーは2019年型の供給過剰を避けるために容量拡張を抑制していますが、QLCはすでにエンタープライズ出荷量の41%を占め、対応可能なワークロードの幅を広げています。ただし、耐久性の制約により、QLCは依然として書き込み一回・読み取り多数のシナリオに限定されており、書き込み集約型データベースにおけるTLCのニッチな需要を維持しています。

AI対応ワークロードのパフォーマンス需要

1,000億パラメーターを超える大規模言語モデルのトレーニングには、400 GB/sのシーケンシャルスループットが可能なストレージが必要であり、NVMe-over-Fabricsを備えたフラッシュアレイはこの閾値を達成する一方、ネットワーク接続ストレージはGPUの利用率を40%未満に抑制します。[2]ストレージネットワーキング産業協会、「NVMe-oF導入ガイド2024」、snia.org レイテンシに敏感な推論パイプラインはローカル接続のNVMeメディアを優先し、ハイパースケーラーは64 GT/sで動作するCompute Express Linkを介して接続されたコンポーザブルインフラストラクチャを採用するよう促されています。NANDコントローラー内の処理インメモリ追加機能が圧縮およびフィルタリングタスクをオフロードし、ネットワークトラフィックを38%削減し、リクエストあたりの推論電力を22%削減します。これらの複合的な効果により、エンタープライズフラッシュストレージ市場においてフラッシュはパフォーマンスティアからAIシステムのバックボーンへと昇格しています。

データセンター統合とラック密度の最適化

30%以上の賃料値上げを伴うコロケーション契約の更新は、オペレーターが高密度なフラッシュ中心のラックへ移行することでフットプリントを縮小する動機となっています。フラッシュはHDDエンクロージャーと比較してラックユニットあたり18倍の高いストレージ密度を実現し、E3.Sベイ1台あたり12台のレガシーラックを廃止してGPUクラスター向けの電力を解放します。[3]オープンコンピュートプロジェクト、「EDSFF E3フォームファクター」、opencompute.org シンガポールのような建設モラトリアムが存在する市場では、ワットあたりテラバイトの低い指標が調達をフラッシュへと傾けています。Western DigitalのNVMeドライブはアイドル時に0.9 W/TBで動作し、0.12 USD/kWhで課金される地域では年間電力コストを1 PBあたり1,340 USD削減します。統合はまた、DIMMスロットに収まるストレージクラスメモリへの関心を高め、レイテンシを8 µsまで短縮します。

NVMe-over-Fabricsエコシステムの普及

NVMe-over-FabricsはアレイからホストへのレイテンシをiSCSIより73%低い100 µs未満に削減し、クラウドスタイルのスケーリングに合致したストレージの分解をサポートします。ゾーン名前空間を含むNVMe 2.0の批准により書き込み増幅が34%削減され、ドライブ寿命が延長されました。Pure StorageはRDMA-over-Converged-Ethernetの展開においてファイバーチャネルスイッチを排除した後、1 PBあたり47,000 USDのネットワーク節約を定量化しました。独自のメタデータ形式に関する採用上の障壁は残っていますが、CPUライセンスの削減とケーブル配線の合理化により18ヶ月以内に投資回収が実現します。

制約の影響分析*

| 制約 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| NANDフラッシュ生産におけるサプライチェーンの不安定性 | -1.4% | グローバル、アジア太平洋の製造拠点への深刻な影響 | 短期(2年以内) |

| フラッシュアレイの高い初期設備投資 | -1.1% | グローバルの中小企業、南米およびアフリカに集中 | 中期(2〜4年) |

| レガシーインフラストラクチャとの互換性の課題 | -0.8% | 北米および欧州の金融サービスおよびヘルスケア業種 | 長期(4年以上) |

| マルチテナント環境におけるレイテンシ感度 | -0.6% | グローバルのクラウドサービスプロバイダーおよびハイパースケールデータセンター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

NANDフラッシュ生産におけるサプライチェーンの不安定性

4社のサプライヤーがグローバルのビット出荷量の87%を支配しているため、自然災害や地政学的な亀裂が価格とリードタイムに迅速に波及します。2024年4月の台湾地震により、エンタープライズSSDの納期が8週間から14週間に延長され、ハイパースケールサーバーの展開が停滞し、ベンダー収益6億2,000万USDの遅延が生じました。先進的なリソグラフィー装置の中国への出荷を制限する輸出規制は、サプライチェーンを異なる技術ノードに分断するリスクをはらんでいます。内部配分のシフトとして、Samsung Electronicsは2024年のNAND出荷量の23%を自社クラウドに振り向け、サードパーティのアレイメーカーをさらに圧迫しています。最先端ファブ1棟あたり180億USDの設備投資が必要なため、新規参入者は依然として少なく、寡占状態とそれに伴う不安定性が長期化しています。

フラッシュアレイの高い初期設備投資

500 TBのオールフラッシュアレイに7年間のサポートを加えた定価は42万USDから78万USDであり、ディスクシステムの約3.2倍となっており、中小企業をストレージ・アズ・ア・サービスへと誘導しています。調査によると、インドおよびブラジルの企業の64%がライフサイクルコストの節約を認識しながらも、設備投資をフラッシュ導入の最大の障壁として挙げています。ベンダーのサブスクリプションモデルは参入障壁を下げますが、それでも年間最低15万USDが必要であり、中小企業の78%を除外しています。フラッシュの4〜5年対ディスクの7〜8年という短いリフレッシュサイクルは、年換算の所有コストを引き上げます。約10%のリース金利は、より安価なディスク代替品を自己資金で調達できる企業の運用上の節約を損ないます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ハイブリッドアレイがコストバランサーとして再浮上

オールフラッシュアレイは2024年のエンタープライズフラッシュストレージ市場シェアの69.23%を占め、レイテンシが重要な仮想化およびデータベース環境における優位性を反映して収益をリードしました。ただし、ハイブリッドアレイは2030年にかけて11.71%で複利成長すると予測されており、多年度保持を要求しながらもスピニングディスクのレイテンシを許容する金融および医療のコンプライアンスアーカイブに支えられています。自動ティアリングアルゴリズムは現在91%の精度でデータ温度を予測し、ホットデータがフラッシュ上に留まることを保証しています。新興市場のコスト感度と、ウォームティアにおける低消費電力HDDを優遇するサステナビリティの義務がハイブリッドの採用を支えています。両アーキテクチャにまたがるベンダーは、単一シャーシでパフォーマンスと容量を組み合わせる顧客から恩恵を受けています。

エンタープライズフラッシュストレージ市場はフラッシュのみの将来について議論を続けていますが、ティア1アプリケーションの責任者は、ハードディスクが1 TBあたり60%低いコストを提供する中、アーカイブリポジトリをフラッシュに委ねることに依然として消極的です。NetAppの刷新されたFASラインは、機械学習ティアリングがONTAPデータサービスと共存できることを示す一方、純粋なオールフラッシュプロバイダーはハイブリッドの初期費用優位性に対抗するためにサービスベースの価格設定に注力しています。予測期間中、オールフラッシュは増分的なOLTPおよびAIトレーニングワークロードを吸収し、ハイブリッドアレイは長期アーカイブの成長を守ると予想されます。

インターフェースプロトコル別:NVMeがSCSIを置き換える

NVMeは2024年に収益の48.14%を占め、64,000キュー深度アーキテクチャがSSDの利用率を制限していたSCSIのボトルネックを解消することで12.39%のCAGRが予測されています。レガシーのSASおよびSATAはレトロフィットサイクルで存続し、ファイバーチャネルは速度よりも安定性を優先するミッションクリティカルなSANから収益の18%を引き継いでいます。RDMA対応NICが400 USD未満に低下するにつれてイーサネット収束が加速し、NVMe-over-TCPの普及を増幅させています。NVMe展開に関連するエンタープライズフラッシュストレージ市場規模は、コンピューティングおよびストレージファブリック全体でプロトコルの統一性を求めるハイパースケーラーの選好に支えられ、2030年までに250億USDを突破すると予想されています。

新興のCompute Express Linkストレージクラスメモリはサブマイクロ秒ティアを約束していますが、NVMeの合理化されたコマンドセットとCPUオフロードの効果がその長寿命を保証しています。ベンダーは現在、書き込み増幅制御のためにゾーン名前空間を公開し、アプリケーションとメディア管理を統合して、以前はガベージコレクションに費やされていたキャッシュオーバーヘッドの14%を解放しています。相互運用性は依然として摩擦点であり、標準が固まるまで独自のメタデータが顧客を単一ベンダーのエコシステムに縛り付ける可能性があります。

フォームファクター別:EDSFFドライブが密度を向上

2.5インチU.2/U.3規格は既存サーバーとの後方互換性により2024年に42.86%のシェアを維持しました。ただし、E3.SおよびE3.Lは12.54%のCAGRで拡大しており、体積密度が30%向上し、1 TBあたりの熱設計電力が18%低下しています。Intelの61.44 TB E3.Sドライブは1Uサーバーで1 PBノードを実現し、ラック経済を再編しています。E3ドライブに帰属するエンタープライズフラッシュストレージ市場規模は2030年までに90億USDに達すると予想されています。マザーボードのリフレッシュを待つブラウンフィールドサイトでの採用は遅れており、2027年まではU.2が優位を保ちます。

M.2モジュールは容量よりもフットプリントが優先されるエッジで活躍し、PCIeアドインカードはサブ10 µsのトレーディングシステムの需要を満たします。ストレージクラスメモリDIMMはインメモリアナリティクスに8 µsのレイテンシを提供しますが、NVMeの4.2倍の価格を持ち、ニッチなリアルタイムワークロードに範囲が限定されています。これらの選択肢は総じてベンダーのロードマップに複雑さを加えますが、購入者は異種環境全体で電力、容量、またはレイテンシを最適化することができます。

エンドユーザー別:ハイパースケーラーが曲線を伸ばす

大企業は多様なワークロードと交渉によるリベートを活用して2024年収益の43.78%を生み出しました。12.42%のCAGRで拡大するハイパースケーラーは、コントローラーIPを内製化して1 TBあたりのコストを27%削減し、ファームウェアをアプリケーションプロファイルに合わせてカスタマイズしています。中小企業に関連するエンタープライズフラッシュストレージ市場規模は設備投資を運用費に転換するサブスクリプションモデルへと傾いていますが、資格要件が普及を制限しています。政府および防衛はサプライヤーの選択肢を制約するFIPS 140-3の義務に引き続き支配されています。

ハイパースケーラーは500台以上のユニットポッドで購入し、マーチャントシリコンベンダーに波及する大幅な割引を引き出しています。対照的に、エンタープライズ購入者は4〜7社のベンダーにまたがる異種フリートを維持し、交渉力を分散させて高い平均販売価格を維持しています。ソブリンクラウドポリシーが普及するにつれて、地域のハイパースケール建設はエンタープライズのリフレッシュサイクルを上回り、収益を徐々に西から東へとシフトさせるでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

アプリケーション別:AIおよびMLがスループット需要を押し上げる

データベースは2024年に収益の33.71%を貢献し、IOPS集約型OLTPにおけるフラッシュの基盤を裏付けました。ただし、AIおよびMLワークロードはトレーニングセットが10 PBを超え推論レイテンシがミリ秒単位に低下するにつれて、2030年にかけて12.33%のCAGRを記録するでしょう。そのため、エンタープライズフラッシュストレージ市場は100 GbEファブリック、RDMAオフロード、およびGPU最適化データパイプラインを備えたアレイへとシフトしています。仮想デスクトップインフラストラクチャは依然としてブートストームを乗り越えるためにフラッシュの低テールレイテンシを重視し、HPCはシーケンシャル帯域幅を優先するため、より安価なペタスケールスクラッチにQLCが魅力的となっています。

リアルタイムアナリティクスはダッシュボードクエリを提供しながら50 GB/sの書き込みストリームを取り込み、耐久性に負荷をかけます。その結果、5年間のドライブ寿命を維持するためにオーバープロビジョニングが30%に増加します。アプリケーション要件はフォームファクターの選好に影響を与えます。AIクラスターはホップ数を最小化するためにローカル接続のE3.Sを好む一方、データベース展開はトランザクションの一貫性のために共有NVMe-oFインフラストラクチャを受け入れます。

地域分析

北米は、低コストの電力(0.07 USD/kWh未満)と高密度のインターネット交換拠点が優位なバージニア州、オレゴン州、テキサス州でのハイパースケーラー拡張を背景に、2024年に35.83%のシェアを維持しました。AIトレーニングクラスターは地域のフラッシュ出荷量の47%を消費し、連邦機関はサイバーセキュリティ事案を受けてオンプレミス移行を加速しました。エネルギー省によるPUE 1.4未満の義務もフラッシュの低ワット/TB比を優遇しています。カナダのデータ居住規則はインフラストラクチャを各州に分散させ、密度の優位性をわずかに抑制しています。一方、メキシコのニアショアリングブームは製造テレメトリー向けにハイブリッドアレイを設置しています。

アジア太平洋地域は12.49%のCAGRが予測されており、2029年までに増分容量で北米を上回るでしょう。中国の双循環計画は国内半導体ラインに470億USDを投入し、インドの生産連動型インセンティブは電子機器向けに23億USDを確保し、地域のコントローラーおよびパッケージング工場を支えています。AlibabaとTencentは2024年に8.7 EBのフラッシュを展開し、日本のメガバンクはリアルタイム不正検知アナリティクスのためにNVMeアレイへ移行しています。韓国は自社NAND供給を活用して海外ベンダーより低価格を実現しています。オーストラリアは沿岸部のハイパースケールと内陸部の鉱業テレメトリーの二極化が続き、東南アジアは中小企業の手頃な価格のためにサブスクリプションモデルに注力しています。

欧州はデジタル主権と2030年までにPUE 1.3未満を目標とするエネルギー規制のバランスを取っています。ドイツのインダストリー4.0工場は10 msのストレージレイテンシを必要とし、英国のトレーディングデスクはゼロタッチフェイルオーバーのためにNVMeアレイをリフレッシュしています。フランスのソブリンクラウド構想は国内建設コストを23%押し上げていますが、データ居住を確保しています。ロシアの展開は輸出規制の中で中国製128層NANDに依存しています。サウジアラビアとアラブ首長国連邦はソブリンクラウドに投資しており、NEOMはスマートシティテレメトリーに1.2 EBを予算計上しています。南アフリカの金融業種とブラジルのアグリテックが他地域での採用をリードしています。

競合環境

収益集中度は中程度であり、上位5社のベンダーが2024年に61%を占めましたが、ハイパースケーラーがコントローラーIPを内製化してアレイハードウェアをコモディティ化するにつれて競争は激化しています。OEMは容量をハードウェアリフレッシュから切り離すサブスクリプションを通じてシェアを守り、粗利益率を約58%に維持しています。ソフトウェア定義のオーバーレイがコモディティドライブを抽象化する一方、Samsung Electronicsのような自社NANDサプライヤーは垂直統合を活用して競合他社より19%低い価格を設定しています。コンピュテーショナルストレージはNGD SystemsとScaleFluxという新興企業を差別化しており、インサイチュクエリ実行によりアナリティクスレイテンシを47%削減しています。ベンダーは4対1のデータ削減保証とAIベースのドライブ健全性テレメトリーを宣伝し、NVMe-oFメタデータおよびウェアレベリングに関する2024年の特許を申請しています。

地域のダイナミクスも重要です。HuaweiとInspur(浪潮)は中国国内で合算34%のシェアを持ちますが、西側の規制に直面しています。FujitsuとHitachi Vantaraは20%のコストプレミアムにもかかわらず、日本の政府および金融分野での足場を維持しています。中小企業向けブランドは機能よりも価格を追求し、最小限のデータサービスを提供しています。分解トレンドはハードウェアとソフトウェアのバンドル経済を侵食する恐れがあり、FIPS 140-3認証コストは防衛分野への新規参入を阻んでいます。

エンタープライズフラッシュストレージ業界リーダー

Pure Storage Inc.

NetApp Inc.

Dell Technologies Inc.

Hewlett Packard Enterprise Company

International Business Machines Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Samsung Electronicsが286層V-NANDの量産を開始し、2.5インチフォームファクターで122.88 TBのSSDを提供。

- 2025年8月:Pure StorageがNVIDIAと提携し、LLMトレーニング向けに2 TB/sのスループットを維持するFlashArrayとDGX SuperPODのバンドルを提供。

- 2025年7月:Micron Technologyがシンガポールのファブ拡張に37億USDを投じ、2026年第1四半期の出荷向けに232層NAND容量を追加。

- 2025年6月:NetAppがAIガイドティアリングと強化されたNVMe-oF RDMAサポートを備えたONTAP 10.2をリリース。

グローバルエンタープライズフラッシュストレージ市場レポートの範囲

エンタープライズフラッシュストレージ市場レポートは、製品タイプ(オールフラッシュアレイ、ハイブリッドフラッシュアレイ)、インターフェースプロトコル(シリアルアタッチドSCSI、シリアルATA、不揮発性メモリエクスプレス、ファイバーチャネル、イーサネット)、フォームファクター(2.5インチU.2/U.3ドライブ、M.2ドライブ、PCIエクスプレスアドインカード、E3.S/E3.Lドライブ、ストレージクラスメモリモジュール)、エンドユーザー(大企業、中小企業、クラウドサービスプロバイダー、ハイパースケールデータセンター、政府および防衛)、アプリケーション(データベースおよびトランザクション処理、仮想化およびVDI、人工知能および機械学習、ハイパフォーマンスコンピューティング、リアルタイムアナリティクス)、地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)別にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| オールフラッシュアレイ(AFA) |

| ハイブリッドフラッシュアレイ(HFA) |

| シリアルアタッチドSCSI(SAS) |

| シリアルATA(SATA) |

| 不揮発性メモリエクスプレス(NVMe) |

| ファイバーチャネル |

| イーサネット(iSCSI、NVMe-oF/TCP、RDMA) |

| 2.5インチU.2/U.3ドライブ |

| M.2ドライブ |

| PCIエクスプレスアドインカード |

| E3.S/E3.Lドライブ |

| ストレージクラスメモリモジュール |

| 大企業 |

| 中小企業 |

| クラウドサービスプロバイダー |

| ハイパースケールデータセンター |

| 政府および防衛 |

| データベースおよびトランザクション処理 |

| 仮想化およびVDI |

| 人工知能および機械学習 |

| ハイパフォーマンスコンピューティング |

| リアルタイムアナリティクス |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 製品タイプ別 | オールフラッシュアレイ(AFA) | ||

| ハイブリッドフラッシュアレイ(HFA) | |||

| インターフェースプロトコル別 | シリアルアタッチドSCSI(SAS) | ||

| シリアルATA(SATA) | |||

| 不揮発性メモリエクスプレス(NVMe) | |||

| ファイバーチャネル | |||

| イーサネット(iSCSI、NVMe-oF/TCP、RDMA) | |||

| フォームファクター別 | 2.5インチU.2/U.3ドライブ | ||

| M.2ドライブ | |||

| PCIエクスプレスアドインカード | |||

| E3.S/E3.Lドライブ | |||

| ストレージクラスメモリモジュール | |||

| エンドユーザー別 | 大企業 | ||

| 中小企業 | |||

| クラウドサービスプロバイダー | |||

| ハイパースケールデータセンター | |||

| 政府および防衛 | |||

| アプリケーション別 | データベースおよびトランザクション処理 | ||

| 仮想化およびVDI | |||

| 人工知能および機械学習 | |||

| ハイパフォーマンスコンピューティング | |||

| リアルタイムアナリティクス | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

2030年のエンタープライズフラッシュストレージ市場の予測値は?

予測では、11.42%のCAGRに基づき2030年までに市場は498億7,000万USDに達するとされています。

最も速く拡大している製品タイプは何ですか?

ハイブリッドフラッシュアレイが最も急速な成長を遂げると見込まれており、2030年にかけて11.71%のCAGRを記録します。

NVMeがレガシーストレージプロトコルを置き換えている理由は何ですか?

NVMeの64,000深度キューと低いCPUオーバーヘッドがドライブ利用率を向上させアプリケーションレイテンシを削減し、12.39%のCAGRを牽引しています。

アジア太平洋地域は将来の需要にどのような影響を与えますか?

国内半導体容量向けの地域インセンティブとハイパースケール建設がアジア太平洋地域をグローバルで最速の12.49%のCAGRへと押し上げます。

中小企業のフラッシュ採用を制限する主な制約は何ですか?

高い初期設備投資(500 TBアレイで42万USDから78万USD)が中小企業をストレージ・アズ・ア・サービスモデルへと誘導しています。

ストレージ効率を再定義する可能性のある新興技術は何ですか?

SSDコントローラー内でデータフィルタリングを実行するコンピュテーショナルストレージは、AIレコメンデーションワークロードのネットワークトラフィックを38%削減できます。

最終更新日: