メモリIC市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

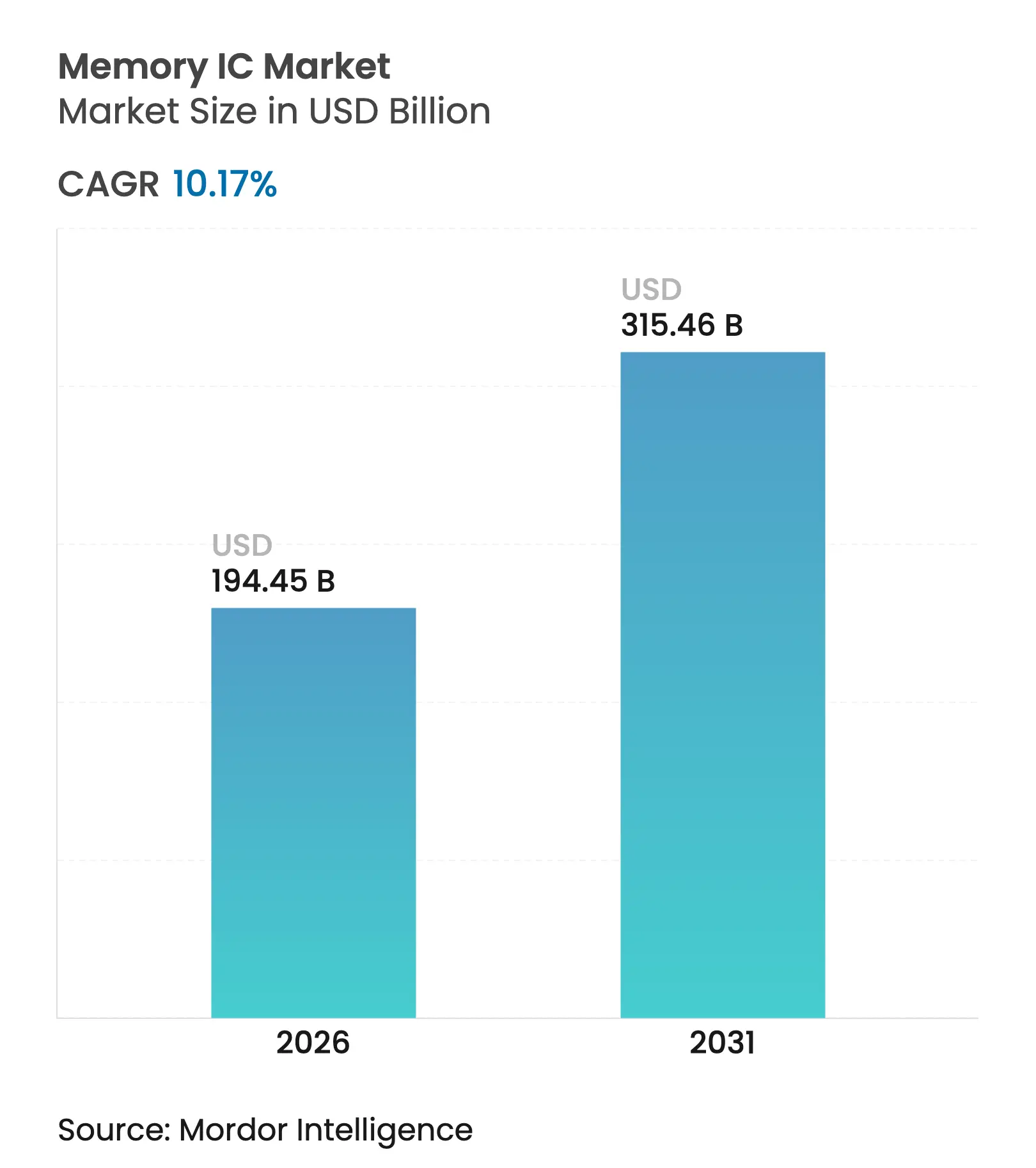

| 市場規模 (2026) | 194.45 十億米ドル |

| 市場規模 (2031) | 315.46 十億米ドル |

| 成長率 (2026 - 2031) | 10.17% CAGR |

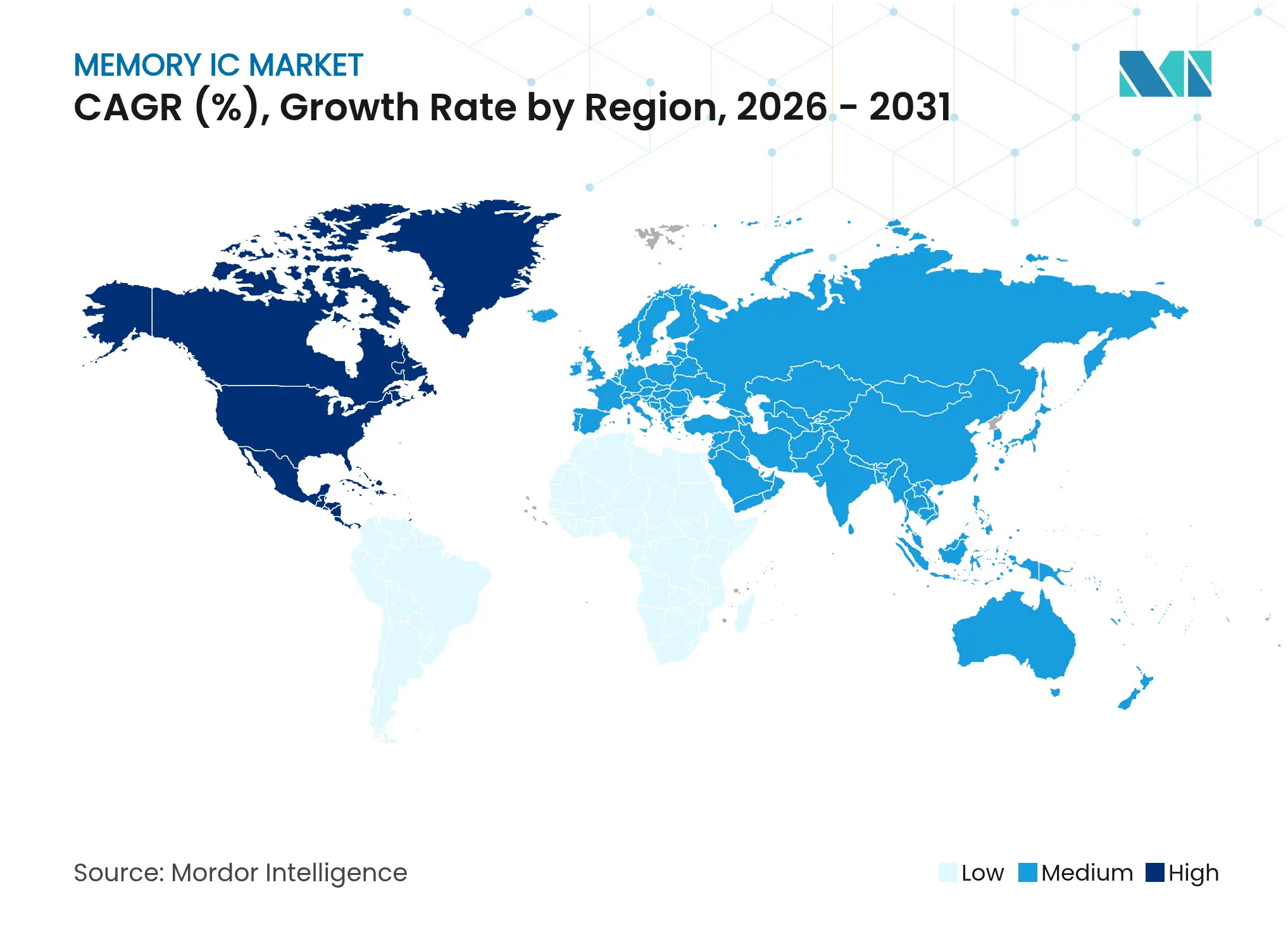

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるメモリIC市場分析

メモリIC市場規模は2025年の1,765億米ドルから2026年には1,944億5,000万米ドルへと拡大し、2026年〜2031年にかけて年平均成長率(CAGR)10.17%で推移し、2031年までに3,154億6,000万米ドルに達すると予測されています。AIの急速な普及、車両の電動化の進展、および国内製造に対する各国政府のインセンティブが需要パターンを再編し、メモリIC市場における地理的再均衡を促進しています。ディスクリートDRAMはAIトレーニング向けの高帯域幅処理を支え続ける一方、NANDフラッシュの高密度化はビット単価の低下をもたらし、データセンターおよび車載ストレージへの展開を拡大しています。HBM3EやHBM4などの専用インターフェース規格により、アクセラレーターベンダーはコンピュートコア近傍に前例のない帯域幅を配置できるようになり、メモリIC市場の異種混在・ワークロード最適化アーキテクチャへの転換を強化しています。既存大手3社による供給集中度は依然として高いものの、500億米ドルを超える各国の技術プログラムが新規参入者を誘引し、メモリIC市場の地域的フットプリントを拡大しています。[1]欧州会計検査院、「特別報告書12/2025 – マイクロチップに関するEUの戦略」、eca.europa.eu 循環的な価格変動、HBM容量の逼迫、EUV露光装置に起因する高いファブコストが逆風となっていますが、同時に低遅延・低消費電力を提供するMRAMやコンピュートインメモリデバイスなど、差別化された製品への参入機会も創出しています。

レポートの主要事項

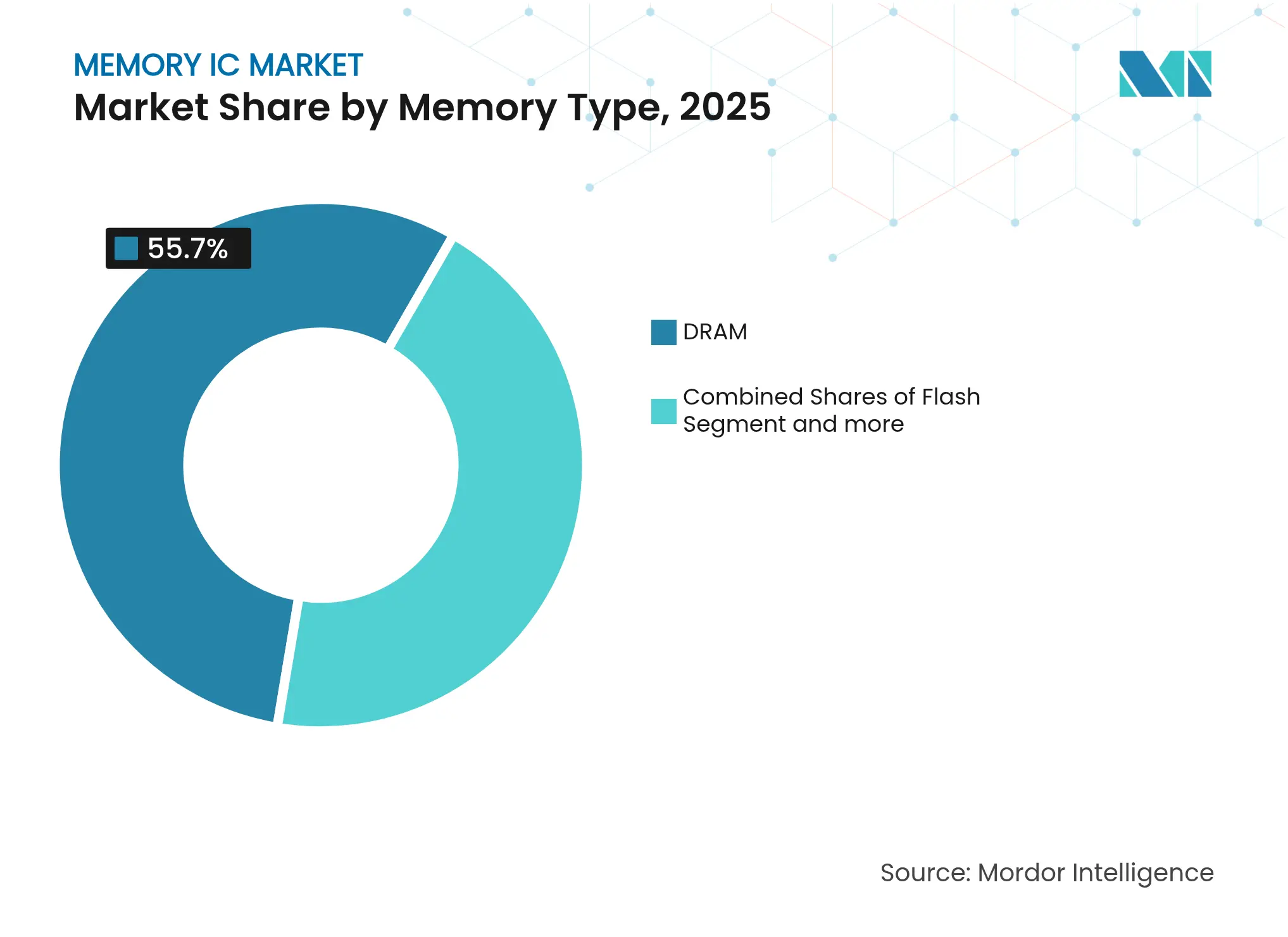

- メモリタイプ別では、DRAMが2025年のメモリIC市場シェアの55.70%を占めました。フラッシュメモリは2031年にかけてCAGR 11.35%で成長し、メモリIC市場全体を上回る伸びが予測されています。

- アプリケーション別では、スマートフォンおよびタブレットが2025年のメモリIC市場規模の37.85%をリードし、サーバーおよびデータセンターは2031年にかけてCAGR 11.52%で拡大しています。

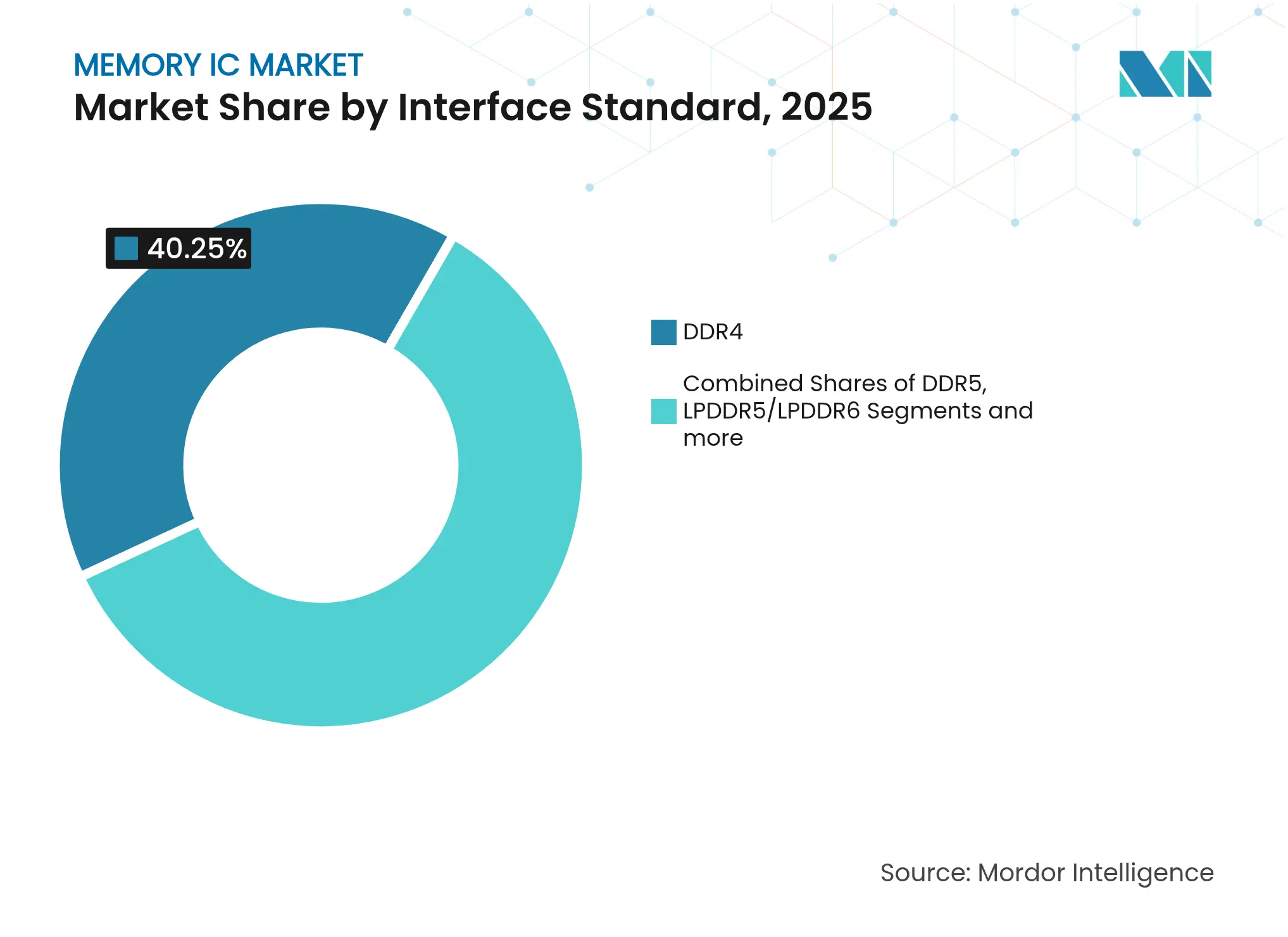

- インターフェース別では、DDR4が2025年のメモリIC市場規模の40.25%をリードし、HBM/HBM3/HBM3Eは2031年にかけてCAGR 12.84%で拡大しています。

- エンドユーザー産業別では、コンシューマーエレクトロニクスが2025年のメモリIC市場規模の45.90%をリードし、自動車エレクトロニクスはADASおよびEVのメモリ搭載量増大を背景に最速のCAGR 12.35%を記録しました。

- 地域別では、アジア太平洋が2025年のメモリIC市場シェアの61.35%を占め、北米はCHIPSインセンティブおよびAIインフラの整備に支えられ、2031年にかけて最高のCAGR 13.18%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルメモリIC市場のトレンドと洞察

推進要因インパクト分析*

| 推進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| スマートフォン、フィーチャーフォン、タブレットの急速な普及 | +2.10% | アジア太平洋が需要をリードするグローバル市場 | 中期(2〜4年) |

| ポータブル無線機器における低消費電力メモリへの需要拡大 | +1.80% | モバイルエコシステムに集中するグローバル市場 | 短期(2年以内) |

| ビッグデータストレージにおけるSSDへの需要増加 | +1.50% | 北米および欧州のデータセンター | 中期(2〜4年) |

| AIアクセラレーター向け高帯域幅メモリの急速な採用 | +2.80% | 米国および中国のAIインフラが牽引するグローバル市場 | 短期(2年以内) |

| ADASおよびEVプラットフォームにおける車両あたりのメモリ搭載量の増大 | +1.40% | 欧州および中国が牽引するグローバル自動車市場 | 長期(4年以上) |

| 国内生産を促進する政府インセンティブおよびCHIPS型プログラム | +0.80% | 米国、EU、日本、韓国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スマートフォン、フィーチャーフォン、タブレットの急速な普及

Samsung Electronics の0.65mm LPDDR5Xパッケージのようなフォームファクター革新により、OEMはスリムなデバイスに大容量を搭載できるようになり、フラッグシップハンドセット1台あたりの平均DRAM搭載量は16〜24GBに向上しています。[2]Samsung Electronics、「Samsung Electronicsが業界最薄のLPDDR5X DRAMの量産を開始」、news.samsung.com 生成AI チャットおよびオンデバイスビジョンモデルが帯域幅ニーズを高め、JEDECのLPDDR6ロードマップはリアルタイム推論要件を満たすため10.667〜14.4Gbpsのシグナリングを規定しています。[3]Zak Killian、「JEDECが次世代DDR6およびLPDDR6の大幅な高速化を発表」、hothardware.com 新興市場におけるフィーチャーフォンの出荷量がベースラインの出荷数を支え、ハイブリッドワークトレンドによりタブレットが再び需要を回復しており、これらが総合的にメモリIC市場を拡大させています。エッジ推論はクラウドへの往復通信を削減し、メモリIC市場内でモバイルDRAMの低消費電力・高密度化への継続的な需要につながっています。

ポータブル無線機器における低消費電力メモリへの需要拡大

ウェアラブル端末、ARグラス、IoTゲートウェイは厳格な消費電力制約を重視しており、リフレッシュサイクルを最小化するLPDDRおよび次世代組み込みメモリの需要を促進しています。サプライヤーはディープスリープ状態を最適化し、アイドル電流をサブ50µAまで削減するとともに、数日間のバッテリー寿命目標に合わせた設計を行っています。こうした効率向上により、ローカルコンピュート能力を犠牲にすることなくポータブルプラットフォームの競争力を維持し、メモリIC市場を強化しています。

ビッグデータストレージにおけるSSDへの需要増加

ハイパースケール事業者はAI分析向けのデータレイクアクセスを高速化するためNVMeフラッシュアレイを拡張し、ワークロード階層をハードディスクから移行させています。200層超の3D-NAND設計によりテラバイトあたりの米ドル単価が低下し、マルチペタバイトノードの展開を可能にすることで、メモリIC市場のNANDウェーハ消費量を引き上げています。車載OTA(無線アップデート)戦略もSSDのプロファイルに適合しており、地理的な普及を拡大しています。

AIアクセラレーター向け高帯域幅メモリの急速な採用

HBM収益はすでにSK hynixのDRAM売上高の30%を超えており、アクセラレーター需要が供給を上回る中、2025年第4四半期には40%に達すると予想されています。[4]Jin-Suk Choi、「Samsung Electronicsが2024年のHBM生産を3倍に増強」、kedglobal.com HBM4は1スタックあたり5〜6TB/sを実現し、HBM3E比で帯域幅を4倍に引き上げ、大規模言語モデルの収束を加速します。AMDのMI350Xは合計288GBのHBM3Eを12段スタックでコンピュートダイに近接配置しており、メモリIC市場におけるメモリとコンピュートの緊密な協調設計を体現しています。サプライヤーは2026年まで受注残の状態が続いており、価格交渉力を持つとともにTSV容量追加への資金を確保しており、メモリIC市場の見通しを押し上げています。

抑制要因インパクト分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 先端メモリICの高い開発コストおよびファブコスト | -1.90% | 先端ノードに集中するグローバル市場 | 長期(4年以上) |

| DRAM/NAND価格の変動性と景気循環性 | -1.60% | グローバルメモリ市場 | 短期(2年以内) |

| サプライチェーンの混乱と重要素材の不足 | -1.20% | アジア太平洋が脆弱性を抱えるグローバル市場 | 中期(2〜4年) |

| メモリ製造装置に対する地政学的輸出規制 | -0.80% | 中国、ロシア、および規制対象事業体 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

先端メモリICの高い開発コストおよびファブコスト

10nm以下のDRAMラインには150億〜200億米ドルの投資が必要であり、EUV露光装置は1台あたり1億6,000万米ドル超のコストがかかります。ハイNA EUVの採用はさらに別の設備投資層を追加し、損益分岐生産量を引き上げる一方、HBMダイスタッキングはコモディティDRAMの2〜3倍のウェーハ投入量を消費します。[5]Imec、「ImecがハイNA EUVを使用したロジックおよびDRAM構造を実証」、imec-int.com この資本負担により参入可能な企業は潤沢な資金を持つ既存大手に絞られ、メモリIC市場内でのノード移行サイクルが遅延しています。

DRAM/NAND価格の変動性と景気循環性

DDR4スポット価格は、メーカーがDDR5およびHBMへの転換のためにレガシー生産を削減したことを受けて2025年5月に50%急騰し、8GBモジュールの価格は1.75米ドルから2.73米ドルへと上昇しました。一方、NANDの平均販売単価は中国の新規設備投資による供給増を背景に前年同期比20%下落し、利益率を圧迫するとともに在庫計画を複雑にしています。このような価格の乱高下は予測可能な投資を妨げ、過供給局面においてはメモリIC市場の拡大を停滞させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

メモリタイプ別:フラッシュの加速成長の中でのDRAMの優位性

DRAMは2025年のメモリIC市場シェアの55.70%を供給し、AIトレーニングの帯域幅において不可欠な存在であり続けています。NANDフラッシュは一方で年率11.35%で成長しています。200層超の3D-NANDはビット単価を低下させ、サーバーのブートドライブおよび車載ストレージへの展開を拡大しています。NORフラッシュは自動車分野で新たな需要を獲得しており、MRAMは不揮発性と耐久性が重要視される産業用コントローラーで設計採用を確保しています。

Samsung Electronicsの積層DRAMロードマップは従来のスケーリングを拡張する3Dアーキテクチャを示しています。ReRAMや3D XPointなどの新興メモリはニッチな遅延ギャップを狙い、小規模ベンダーに幅広いメモリIC市場への足がかりを与えています。アプリケーション固有の最適化により揮発性と不揮発性のカテゴリ境界が曖昧になりつつあり、ハイブリッド階層構造を育んでいます。

アプリケーション別:モバイルを基盤としたデータセンター成長への転換

スマートフォンおよびタブレットは2025年にメモリIC市場のアプリケーションシェアの37.85%をリードしましたが、AIワークロードの普及により、サーバーおよびデータセンターは2031年にかけてCAGR 11.52%で成長しています。データセンターノードは最大288GBのHBMを搭載した400Wアクセラレーターを統合し、ソケットあたりのメモリ支出を増大させています。

モバイルデバイスはLPDDR6を採用することで対抗しており、ハンドヘルドコンピュートとオンデバイスAIの整合を図っています。産業用IoTゲートウェイおよびエッジサーバーは堅牢なコンポーネントを求め、自動車ADASは集中型車載コンピューターにDRAM、LPDDR、NOR、SSDを組み合わせています。

インターフェース規格別:DDR4のリーダーシップに迫るHBM革命

DDR4は2025年のメモリIC市場出荷量の40.25%を依然として占めています。しかしながらDDR5の成長は加速しており、HBM/HBM3/HBM3Eは2031年にかけてCAGR 12.84%で急速に拡大しています。JEDECは2027年以降の採用に向けてDDR6の目標として8.8〜17.6Gbpsの入出力速度を公表しています。LPDDR6は類似した速度で24ビットチャネルへと進化し、熱制約のあるプラットフォーム向けに最適化されています。

PCIe 5.0 NVMeはSSDの遅延を低減させ、CXLはメモリプールを分解し、ハイパースケールラックにおける動的な容量割り当てを可能にします。インターフェースの多様化は、メモリIC市場全体にわたるワークロード中心のエンジニアリングを強調しています。

エンドユーザー産業別:自動車分野の革新によるコンシューマーベースの拡大

コンシューマーエレクトロニクスは2025年の収益の45.90%を維持しましたが、自動車のCAGR 12.35%により、2031年にかけてメモリIC市場規模への貢献が大きく向上することが見込まれています。車両には2026年までにRAMとNANDを合わせて278GBが搭載されると予測されており、2030年にはマルチテラバイト規模に拡大する見通しです。IT・通信セクターは5G基地局における高速DRAMによりエッジネットワークおよびコアネットワークを強化しています。

医療機器はフォールトトレラントメモリを採用しており、航空宇宙ミッションでは放射線耐性MRAMのパイロット導入が進み、地上展開前にスピンベースストレージの実証を行っています。エンドユーザーの多様化により、メモリIC市場全体の収益源が分散しています。

地域分析

アジア太平洋は、ウェーハ製造からバックエンド組み立てまでを網羅する統合サプライチェーンを背景に、2025年出荷量の61.35%を占めました。中国ベンダーのCXMTはDRAMシェアを5%まで引き上げ、Samsung ElectronicsおよびSK hynixはプロセスリーダーシップを維持するために200億米ドル超の研究開発投資を実施しました。日本の3.9兆円(257億米ドル)の補助金推進とTSMCの熊本工場の拡張により、地域の製造基盤が広がっています。輸出規制政策は中国への先端製造装置の出荷を抑制しており、技術ノードの分断をもたらす可能性がある一方、メモリIC市場周辺に代替設備投資を刺激しています。

北米はCHIPS法の527億米ドルおよびMicron Technology の1,250億米ドルの投資計画に牽引され、2030年までに国内DRAM生産の40%達成を目指しており、2031年にかけて最速のCAGR 13.18%を記録しています。ハイパースケーラーとの近接性が先端HBMおよびDDR6製品の共同開発を促進しています。カナダとメキシコは化学品の供給および組み立てを担い、地域エコシステムを補完しています。

欧州はその自動車クラスターを活用しており、ドイツのOEMが次世代ADASスタックにASIL-D認証LPDDR を採用する仕様を策定しています。EU半導体法(チップス法)の430億ユーロ(490億米ドル)は世界生産能力の20%を目標としていますが、審計機関はさらなるコミットメントがなければ11.7%にとどまると予測しています。同地域は組み込みMRAMやセキュリティ認証メモリなどの特殊ノードにおいてメモリIC市場での差別化を図っています。

中東およびアフリカはデジタルシティおよび5Gの展開を推進しており、ほとんどのコンポーネントを輸入しつつも、ソブリンクラウドプロジェクトに紐づいた組み立てラインの評価を進めています。中南米はバックエンドパッケージングの検討を進め、地域のデバイスメーカーへのサービス提供を図っています。これらの新興クラスターはサプライチェーン多様化の推進に後押しされ、メモリIC市場に増分的な出荷量をもたらしています。

競合環境

Samsung Electronics、SK hynix、Micron Technologyは2024年のDRAM供給において相当なシェアを維持し、メモリIC市場の高い集中度を持続させています。Samsung Electronicsは12nmプロセス技術によるAIサーバー向けの32GB DDR5製品を発表し、1ダイあたりの容量を2倍に引き上げました。SK hynixは1c DDR5をサンプル出荷するとともに、NvidiaへのHBM4モジュールの早期出荷を行い、AIを中心とした市場ポジショニングを強化しました。Micron Technologyは61億6,500万米ドルのCHIPS補助金を確保し、米国ファブのタイムラインを早め、地政学的リスクへの分散を図っています。

挑戦者も台頭しています。CXMTは中国でDRAMの生産規模を拡大し、Everspinは産業用コントローラーを対象としたMRAMラインを拡充し、MarvellのCXLアクセラレーターはプールされたメモリアーキテクチャを活用しています。パートナーシップの重要性も高まっており、SK hynixはTSMCと先端TSVスタッキングで協業し、IntelとSoftBankはSaimemoryを設立してAIメモリの消費電力を2年以内に半減させることを目指しています。特許保護、パッケージング技術、およびファブインセンティブが、単純なビット単価リーダーシップを超えた競争の形を形成しており、これがメモリIC市場における競合の様相を決定づけています。

メモリIC産業リーダー

Samsung Electronics Co., Ltd.

SK hynix Inc.

Micron Technology, Inc.

Kioxia Holdings Corporation

Western Digital Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:マンチェスター大学の科学者が、短期および長期保持の両特性を示すプログラマブルナノフルイディックメモリスターを実証し、従来型メモリを補完する可能性のある超低エネルギーニューロモルフィックの新たな経路を開拓しました。

- 2025年7月:Samsung ElectronicsはパイロットラインでのHBM4の歩留まりが65%にとどまったため、量産を2026年に延期した一方、SK hynixは2025年のHBM売上高を2倍にする目標を掲げており、両社の設備投資戦略の相違が鮮明となっています。

- 2025年6月:SoftBankとIntelは、現行のHBMより50%の消費電力削減を2年以内に実現する積層DRAMを開発するためのSaimemoryジョイントベンチャーを設立し、データセンターの熱制約問題への対応を図っています。

- 2025年3月:SK hynixはNvidiaに12段積みHBM4サンプルを出荷し、HBM3E比で帯域幅を60%向上させ、メモリIC市場におけるファーストムーバー優位を確立しました。

グローバルメモリIC市場レポートの範囲

メモリ集積回路は、コンピューターのデータ保存のためにストレージデバイスに実装される、またはデジタルデバイスに使用される集積回路です。コンピューターデバイス向けの揮発性メモリおよび不揮発性メモリの両方がメモリ集積回路を用いて製造されています。これらはデジタル・電子機器、コンピューター、スマートフォンなど様々な機器に使用できます。

メモリ集積回路(IC)市場は、タイプ(DRAM、フラッシュ)、エンドユーザー産業(コンシューマーエレクトロニクス、自動車、IT・通信、ヘルスケア)、および地域によって区分されています。市場規模および予測は、上記のすべてのセグメントについて金額ベース(百万米ドル)で提供されます。

| DRAM | |

| フラッシュ | NOR |

| NAND | |

| 新興メモリ(MRAM、ReRAM、3D XPoint等) | |

| その他のタイプ |

| スマートフォンおよびタブレット |

| サーバーおよびデータセンター |

| 自動車エレクトロニクス |

| 産業用およびIoTデバイス |

| その他のアプリケーション |

| DDR4 |

| DDR5 |

| LPDDR5/LPDDR6 |

| HBM/HBM3/HBM3E |

| PCIe/NVMeフラッシュ |

| コンシューマーエレクトロニクス |

| 自動車 |

| ITおよび通信 |

| ヘルスケア |

| 航空宇宙および防衛 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| メモリタイプ別 | DRAM | ||

| フラッシュ | NOR | ||

| NAND | |||

| 新興メモリ(MRAM、ReRAM、3D XPoint等) | |||

| その他のタイプ | |||

| アプリケーション別 | スマートフォンおよびタブレット | ||

| サーバーおよびデータセンター | |||

| 自動車エレクトロニクス | |||

| 産業用およびIoTデバイス | |||

| その他のアプリケーション | |||

| インターフェース規格別 | DDR4 | ||

| DDR5 | |||

| LPDDR5/LPDDR6 | |||

| HBM/HBM3/HBM3E | |||

| PCIe/NVMeフラッシュ | |||

| エンドユーザー産業別 | コンシューマーエレクトロニクス | ||

| 自動車 | |||

| ITおよび通信 | |||

| ヘルスケア | |||

| 航空宇宙および防衛 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| アジア太平洋その他 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2031年のメモリIC市場の予測規模はいくらですか?

メモリIC市場は2031年までに3,154億6,000万米ドルに達すると予測されています。

メモリIC需要において最も急成長している地域はどこですか?

北米はCHIPSインセンティブとAIインフラの整備に支えられ、2031年にかけて最高のCAGR 13.18%を記録しています。

最も急速に拡大しているメモリタイプはどれですか?

SSDおよび車載ストレージに使用されるNANDフラッシュは、2031年にかけてCAGR 11.35%で拡大しています。

なぜ自動車エレクトロニクスはメモリサプライヤーにとって重要なのですか?

ソフトウェアデファインドビークルはADAS向けに高帯域幅DRAMを必要とするとともに、OTA(無線アップデート)向けに大容量NANDを必要としており、2031年にかけて自動車メモリ需要のCAGR 12.35%を牽引しています。

HBMはAIアクセラレーターの性能にどのような影響を与えますか?

HBM3EおよびHBM4は1スタックあたり最大6TB/sを提供し、より大規模なAIモデルの学習・推論を高速化するとともに、演算あたりのエネルギーを削減します。

メモリICメーカーが直面する主な課題は何ですか?

1サイト当たり150億米ドルを超えるファブコストの高騰と、DRAM/NANDの価格サイクルの変動が、設備投資計画と収益性を複雑にしています。

最終更新日: