次世代メモリ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 18.23 十億米ドル |

| 市場規模 (2031) | 46.09 十億米ドル |

| 成長率 (2026 - 2031) | 20.38% CAGR |

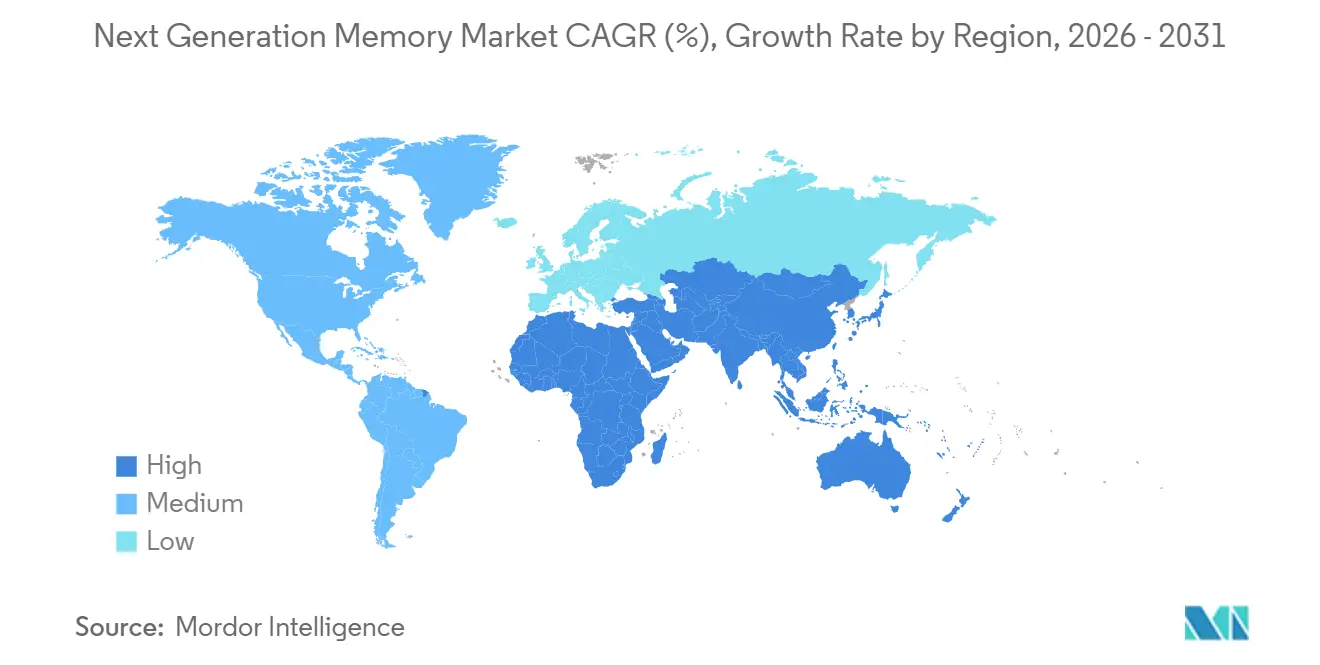

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

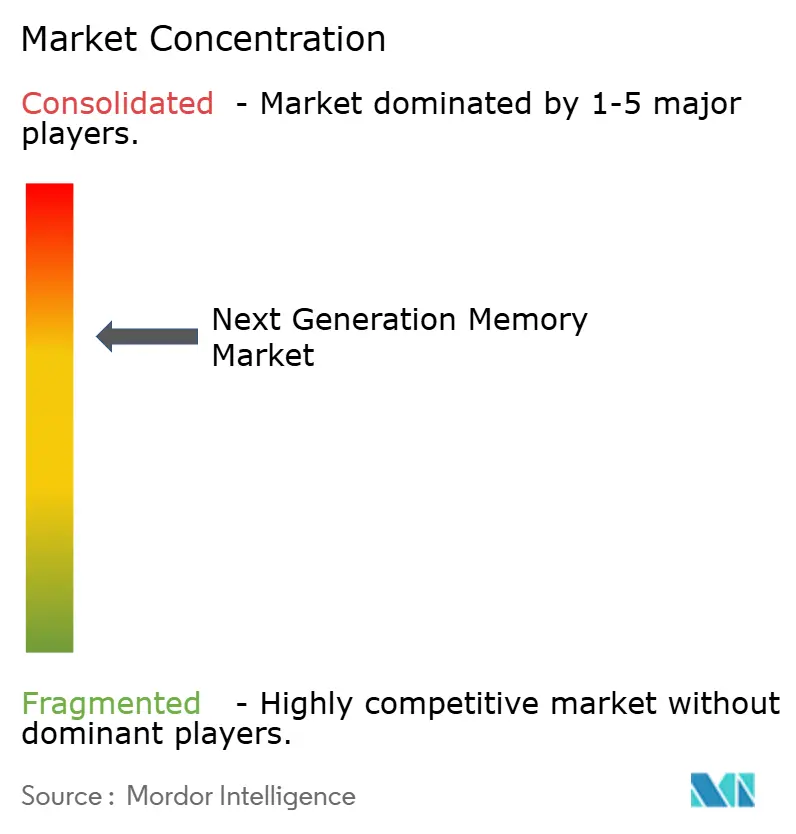

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる次世代メモリ市場分析

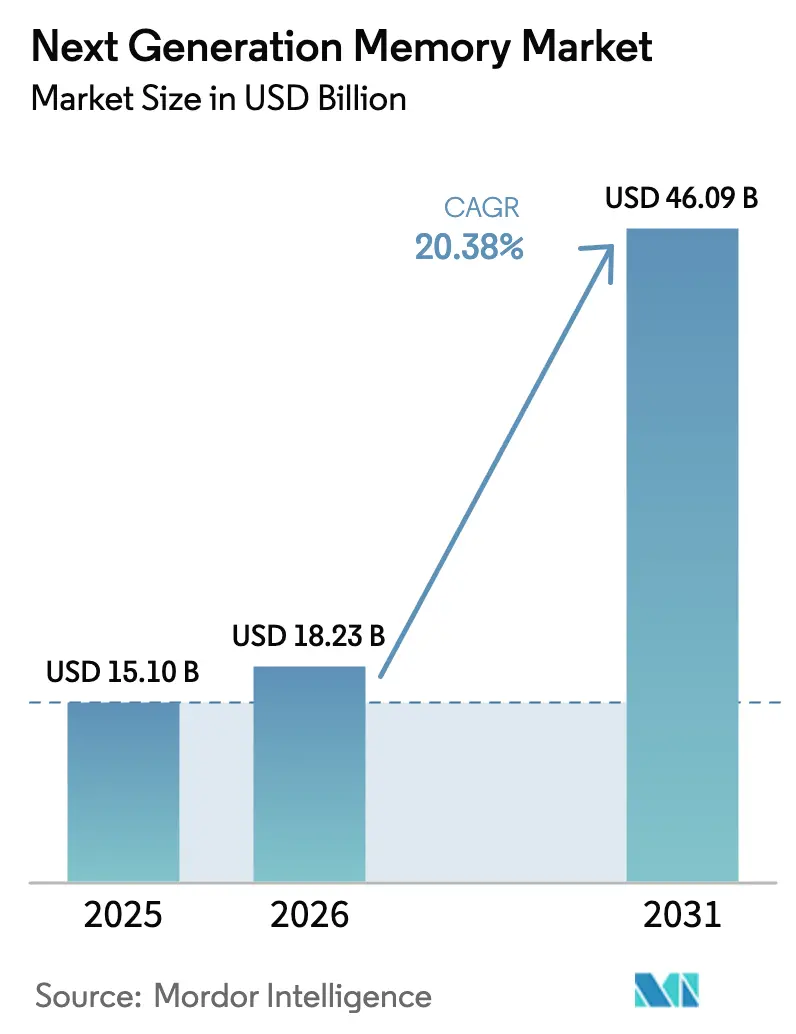

次世代メモリ市場規模は、2025年の151億米ドル、2026年の182億2,300万米ドルから、2031年までに460億9,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 20.38%を記録すると予測されています。大規模言語モデルの推論、自律走行コントローラー、エッジアナリティクスノードへの依存度の高まりにより、デバイスメーカーはレガシーDRAMおよびNANDを永続的かつ低レイテンシのストレージおよびコンピューティングソリューションへと置き換えることを迫られています。HBM3EがAIアクセラレーター向けの標準スタックとなる中、ハイパースケール事業者はサーバーあたりのメモリ搭載量を増加させており、一方で自動車ティア1サプライヤーはレベル4プラットフォームのインスタントオン起動シーケンスのためにスピン転送トルクMRAMへの移行を進めています。政府がサプライチェーン強靭化に紐づいた補助金を拠出したことで2025年にはメモリファブへの設備投資が加速し、パッケージングハウスはHBMのボトルネック解消に向けてシリコン貫通ビア(TSV)容量への投資を行いました。これらの力が相まって、コンシューマーエレクトロニクス需要の循環的な軟調局面においても、次世代メモリ市場は急速な成長軌道に乗っています。

主要レポートのポイント

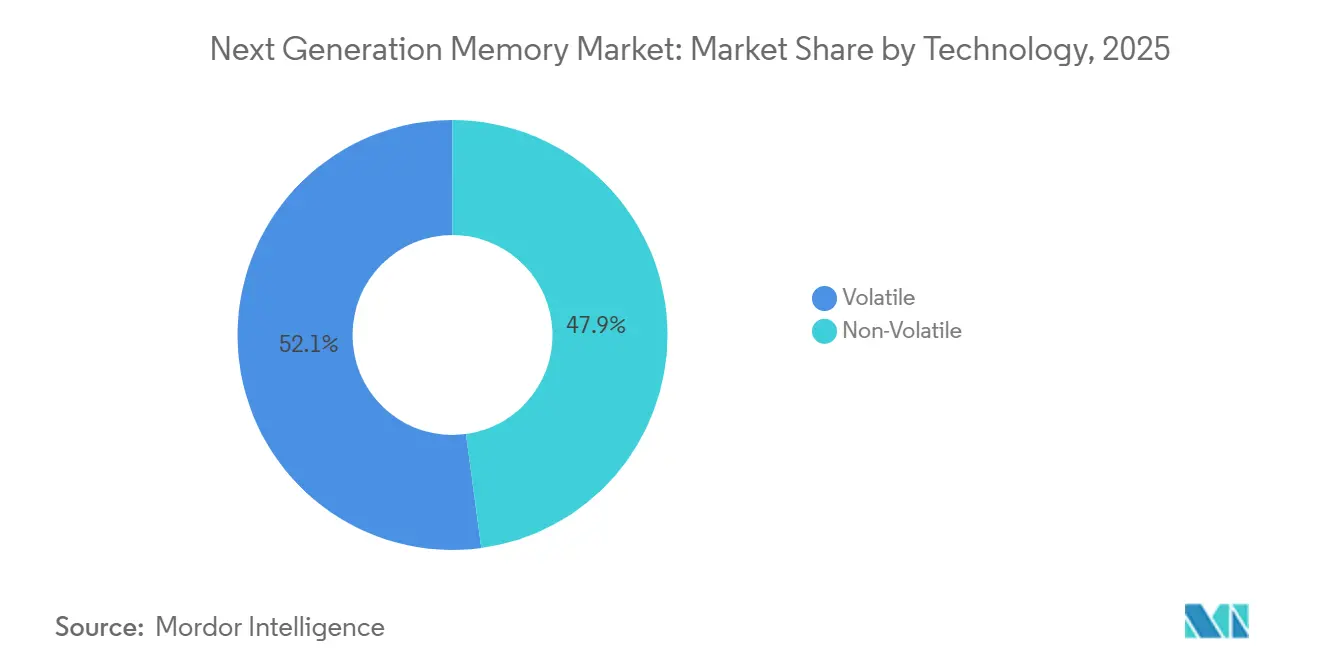

- 技術別では、ハイバンドワイドメモリ(HBM)が2025年に41.21%の収益シェアでトップとなり、スピン転送トルクMRAMは2031年にかけてCAGR 23.03%で成長すると予測されています。

- メモリインターフェース別では、DDRおよびLPDDRが2025年に46.51%を占め、コンピュートエクスプレスリンク(CXL)はサーバークラスのメモリプーリングを背景に22.16%のCAGRで拡大する見込みです。

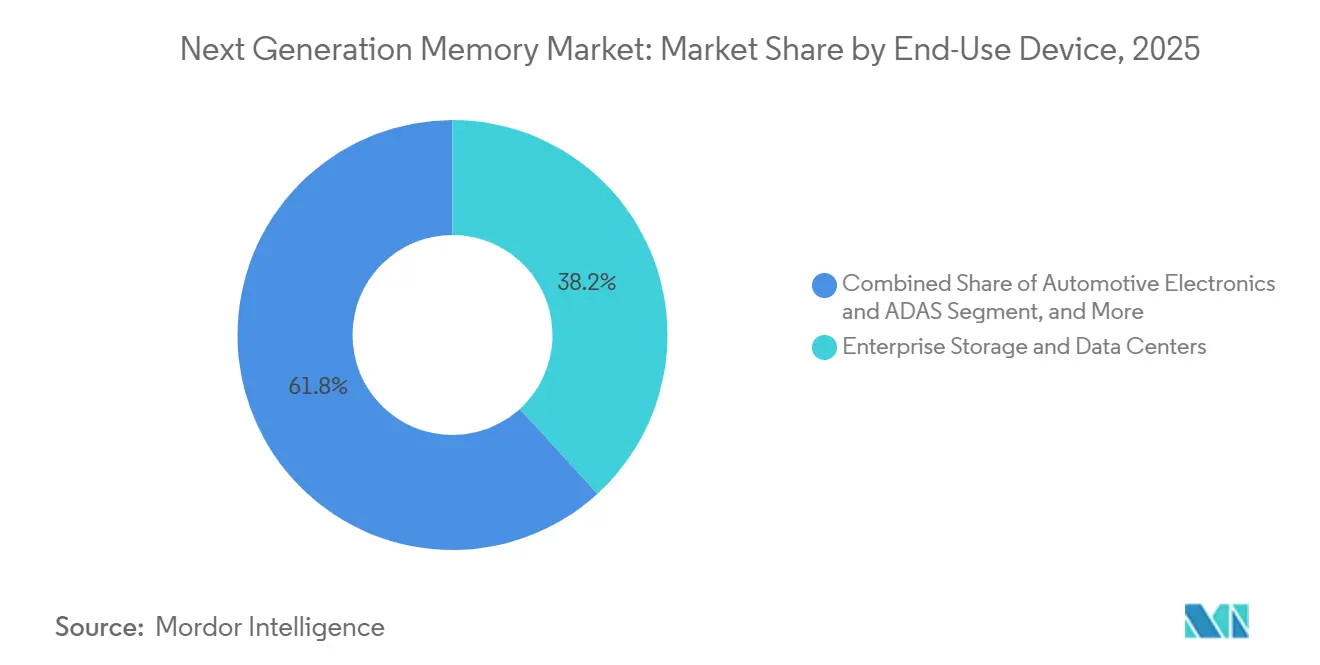

- 最終用途デバイス別では、エンタープライズストレージおよびデータセンターが2025年に38.23%を占めましたが、ISO 26262準拠の強化に伴い自動車エレクトロニクスおよびADASは23.86%のCAGRで成長する見込みです。

- ウェーハサイズ別では、300ミリメートルプラットフォームが2025年に67.29%を占め、リソグラフィの課題が解消されれば450ミリメートルラインは21.44%のCAGRで進展すると予測されています。

- 地域別では、アジア太平洋が2025年に収益の56.43%を占め、中東は国家AIプログラムの拡大に伴い2031年にかけて21.65%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル次世代メモリ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ハイパースケールデータセンターにおけるHBMへのAI主導の需要 | +6.2% | グローバル、北米およびアジア太平洋に集中 | 短期(2年以内) |

| 自動車L4 ADASにおけるインスタントオン永続メモリの必要性 | +4.8% | 北米、欧州、中国、日本 | 中期(2年~4年) |

| スマートフォンのLPDDR5Xおよび組み込みReRAMへの移行 | +3.5% | アジア太平洋中心、欧州および北米への波及 | 短期(2年以内) |

| 国家メモリローカライゼーションプログラム | +2.9% | 米国、韓国、中国、インド、欧州連合 | 長期(4年以上) |

| 超低消費電力FRAMを必要とする産業用エッジIoT | +1.7% | グローバル、欧州および日本での早期採用 | 中期(2年~4年) |

| 3D XPointを使用したデータプライバシー主導の永続インメモリデータベース | +1.3% | 北米、欧州連合、中東 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイパースケールデータセンターにおけるHBMへのAI主導の需要

生成AIクラスターはGDDR6の帯域幅上限を突破しており、ハイパースケール事業者はパッケージあたり最大819 GB/sを実現するHBM3Eスタックへと移行しています。SK Hynixは2024年に12層HBM3Eの量産を開始しましたが、主要な外部委託組立ハウスにおける先端パッケージング容量は2026年半ばまで完全に予約済みの状態が続いています。NVIDIAのBlackwellおよびAMDのMI300ラインはそれぞれ8基のHBM3Eスタックを統合しており、アクセラレーターあたりのメモリ搭載量を192 GBに引き上げています。個別のGDDRモジュールと比較して最大40%の省電力効果がデータセンターのサステナビリティ目標を支援し、HBM採用の勢いを強化しています。その結果、次世代メモリ市場の全体CAGRに6.2ポイントの押し上げ効果をもたらしています。

自動車L4 ADASにおけるインスタントオン永続メモリの必要性

レベル4自律走行の仕様ではシステム起動レイテンシを100ミリ秒以内に抑えることが求められており、NANDベースの起動パスではこの目標を達成できません。STT-MRAMはDRAM並みの読み取り速度と不揮発性を兼ね備え、コントローラーがセンサーフュージョンを即座に再開することを可能にします。Everspinは2025年に自動車認定済みMRAMユニットを100万個以上出荷し、STMicroelectronicsは2026年モデル車向けに28nmの組み込みPCMの量産を開始しました。UNECE WP.29などの規制フレームワークは改ざん防止ロギングを義務付けることでビジネスケースを強化しています。これらの力が次世代メモリ市場のCAGRに4.8ポイントを加算しています。

スマートフォンのLPDDR5Xおよび組み込みReRAMへの移行

2024年後半、Samsung Electronicsは16 GB LPDDR5Xの量産を開始しました。これは前世代のLPDDR5と比較して33%という大幅な消費電力削減を実現しており、メモリ技術におけるエネルギー効率向上へのSamsungのコミットメントを示しています。一方、現在量産段階にある組み込みReRAMは生体認証モジュールに活用されています。[1]Samsung Electronics、「Samsungが業界初のLPDDR5X DRAMの量産を開始」、samsung.comこの技術は消去ペナルティなしに1,000万サイクルという優れた耐久性を実現しており、高性能アプリケーションにとって信頼性の高い選択肢となっています。フラッグシップスマートフォンはLPDDR5Xを活用することで、デバイス上でのLLM推論速度が8,500 MT/sを超えることを可能にしており、これはモバイルデバイス性能における注目すべきマイルストーンです。アジア太平洋地域のOEMメーカーがこれらの技術の早期採用をリードしており、市場のCAGRに顕著な3.5ポイントの押し上げをもたらし、業界のさらなるイノベーションへの道を開いています。

国家メモリローカライゼーションプログラム

継続するサプライチェーンの混乱に対応して、半導体業界全体で大規模な補助金の波が生じています。Micronは半導体科学法(CHIPS and Science Act)のもと、ニューヨーク州に最先端の55,700平方メートルのクリーンルーム施設を建設するための61億米ドルという多額の資金調達パッケージを確保しており、プロジェクトは2028年の完成を予定しています。同時に、韓国はメモリ技術の進歩に不可欠なHBMパイロットラインの開発強化を目的とした26兆韓国ウォン(190億米ドル)という大規模な支援パッケージを導入しました。さらに、中国の「大基金III(ビッグファンドIII)」はSTT-MRAMおよびReRAMファウンドリーへの多額の資本投資を戦略的に誘導しており、グローバル半導体市場における中国の地位をさらに強化しています。

制約要因の影響分析*

| 制約要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ReRAMスケールアップを制約する450mmウェーハの遅延 | -2.1% | グローバル、アジア太平洋および欧州で深刻 | 長期(4年以上) |

| NANDに対するMRAMの高いビット単価コスト | -1.8% | グローバル | 中期(2年~4年) |

| 自動車グレードPCMの熱安定性障害 | -0.9% | 北米、欧州、中国、日本 | 短期(2年以内) |

| 28nm以下のSTT-MRAMにおけるファウンドリーの集中 | -0.7% | グローバル、台湾および韓国に集中 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

ReRAMスケールアップを制約する450mmウェーハの遅延

300mmから450mmウェーハへの移行は、ダイ出力の2.25倍という大幅な増加をもたらし、生産効率を大幅に向上させコストを削減できる可能性があります。[2]ASML、「技術概要」、asml.comしかし、ASMLは現在これらの大型基板に対応した商用EUVプラットフォームを持っておらず、この移行に必要な技術インフラに重大なギャップが生じています。28nm以下のノードに大きく依存するReRAMベンダーはこれらのコスト優位性を活用できず、NAND技術との価格同等性を達成する能力が著しく阻害されています。この技術的制約は成長期待に顕著な影響を与えています。その影響は、450mmウェーハ技術への投資を遅らせることを選択した地域において特に顕著であり、これらの地域での進歩をさらに停滞させています。

NANDに対するMRAMの高いビット単価コスト

STT-MRAMが磁気トンネル接合スタックと追加のアニーリング工程に依存していることにより、ウェーハコストが約15%大幅に増加します。このコスト上昇により、ビット単価はNANDと比較して3倍から5倍高くなり、価格競争力の面で不利となっています。現在、生産量はニッチな高性能セグメントに集中しており、より広範な採用を制限しています。この狭い焦点により、積極的なコストカーブと規模の経済を達成するために必要な70%という重要な閾値を下回る稼働率となっています。その結果、これらの課題が次世代メモリ市場の全体的なCAGRを阻害し、予測期間中の成長ポテンシャルに影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:不揮発性メモリが存在感を増す中、揮発性メモリが優位を維持

揮発性メモリは2025年の次世代メモリ市場シェアの52.14%を確保し、AIアクセラレーター向けの優先スタックとしての役割を反映しています。Samsung Electronicsが1.5 TB/sの帯域幅を持つ24層HBM4プロトタイプを準備する中、揮発性技術向けの次世代メモリ市場規模は高水準を維持しています。しかし、スピン転送トルクMRAMは自動車および産業用ユーザーがインスタントオンおよび耐放射線機能を優先するため、2031年にかけてCAGR 23.03%で成長する軌道にあります。

相変化メモリ、トグルMRAM、抵抗変化型RAMなどの不揮発性代替技術は2025年に合計で約12%を占め、組み込みReRAMは決済カードおよび生体認証モジュールへの展開が進んでいます。強誘電体RAMは超低消費電力の産業用センサーに不可欠であり続け、ナノRAMは宇宙グレードシステムで進歩しています。2024年のIntel Optaneの製造中止により生じた空白をSTT-MRAMサプライヤーが活用し、エンタープライズストレージの枠を獲得しています。[3]Intel Corporation、「Intel Optane永続メモリ概要」、intel.com

メモリインターフェース別:CXLが最も急成長するプロトコルとして台頭

2025年、DDRおよびLPDDRインターフェースは後方互換性と広範なコントローラーサポートを活かし、収益の46.51%という支配的なシェアを占めました。これらのインターフェースは既存システムとのシームレスな統合能力と幅広いコントローラーとの互換性により、メモリ市場の礎となっています。コンピュートエクスプレスリンク(CXL)に連動した次世代メモリ市場は、CXL 3.0が4,096台のデバイス間でのコヒーレント共有を可能にする機能に牽引され、堅調なCAGR 22.16%で急成長する見込みです。この成長は、高性能コンピューティングおよびデータ集約型アプリケーションをサポートできる先進メモリソリューションへの需要の高まりを示しています。

PCIeおよびNVMeが収益の約3分の1を占める一方、新技術の台頭により状況は変化しています。ハイパースケールバイヤーはラックスケールのメモリファブリックへの移行を加速させ、容量使用率の最適化とストランデッドメモリによる非効率の削減を図っています。IntelのXeon 6およびAMDのEPYC GenoaがネイティブのCXL 2.0コントローラーを統合することで、エコシステムは2026年までに成熟段階に達し、将来のアプリケーションに向けたより堅牢でスケーラブルなインフラを確保する見込みです。プロプライエタリな自動車用シリアルリンクは特定のニッチ市場での地位を維持しているものの、JEDECが車両向けCXL拡張の標準化を進める中でそのシェアは縮小しています。この標準化は自動車セクターにおけるイノベーションと採用を促進し、メモリ市場の競争ダイナミクスをさらに変革することが期待されています。

最終用途デバイス別:自動車ADASがエンタープライズ成長を上回る

2025年、HBM3Eを搭載したAIラックがエンタープライズストレージおよびデータセンターを総収益の38.23%という大きなシェアへと押し上げ、市場における重要な役割を浮き彫りにしました。先進メモリ技術を搭載したこれらのAIラックは、エンタープライズストレージソリューションの効率性と性能を向上させています。レベル4の普及が勢いを増す中、自動車エレクトロニクスおよびADASは堅調なCAGR 23.86%が見込まれており、先進運転支援システムおよび自律走行車技術の採用拡大を示しています。LPDDR5Xがデバイス上でのAIワークロードを牽引するコンシューマーエレクトロニクスセグメントは、2025年に次世代メモリ市場の約27%を占め、コンシューマーデバイスにおける高性能メモリソリューションへの需要の高まりを裏付けています。

エネルギーハーベスティング型の状態監視ノードに強誘電体RAMを活用する産業用IoTは約9%のシェアを確保し、効率的かつ持続可能な産業運営を実現する上での重要性を反映しています。航空宇宙・防衛は4%弱のシェアで高価格の耐放射線メモリを採用しており、これらのセクターは極限環境における信頼性と耐久性を引き続き優先しています。ヘルスケアは市場では小規模なプレーヤーながら、ポータブル診断機器における安全なReRAMの恩恵を受け、HIPAA規制に沿った患者記録の保護を確保しています。ヘルスケアにおけるこの着実な成長は、医療技術の進歩と機密性の高い患者情報の保護において安全で信頼性の高いメモリソリューションが果たす重要な役割を示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ウェーハサイズ別:300mmが依然として優位を維持する一方、450mmの進展は緩慢

2025年、300ミリメートルプラットフォームが市場の67.29%という支配的なシェアを占めました。450mm基板に関連する次世代メモリ市場は21.44%の成長率で拡大すると予測されています。この成長はリソグラフィの課題の克服にかかっており、それが解決されれば確立された歩留まりで25%から30%のコスト削減につながる可能性があります。しかし、2023年にIntelとTSMCはともに450mmの取り組みを停止しました。その理由は、各製造施設の資本集約度が150億米ドルを超え、潜在的なコスト軽減効果が予測期間の後半に先送りされたためです。一方、CrossbarやWeebit Nanoなどの組み込みReRAMサプライヤーは300mmパイロットラインに固定されており、拡張の可能性が制限されています。

450mm基板への移行の遅延は、より広範な半導体サプライチェーンにも影響を与えています。この移行に向けて多額の投資を行っていた装置メーカーや材料サプライヤーは、現在戦略の再調整を迫られています。この停滞は300mmプラットフォームのさらなるイノベーションの機会を生み出しており、ステークホルダーは増大する市場需要に応えるべく既存技術の最適化に注力しています。

地域分析

2025年、アジア太平洋は56.43%という圧倒的なシェアで収益の景観を支配しました。この顕著な市場リーダーシップは、生産能力と技術進歩の強化を目的とした韓国の26兆韓国ウォン(190億米ドル)という多額の先端メモリライン投資によって支えられました。さらに、Changxin Memory Technologiesにおける500億人民元(70億米ドル)の中国の拡張投資が製造能力と世界市場での競争力を高め、同地域の地位をさらに強固にしました。一方、台湾と日本の強固なファウンドリーエコシステムが同地域の優位性を支える上で重要な役割を果たしました。これらのエコシステムはプロトタイプ開発から量産までの道筋を合理化し、市場投入サイクルの短縮とサプライチェーン全体のイノベーション促進を可能にしています。

北米は2025年の次世代メモリ市場の約23%を確保し、産業を変革し先進メモリソリューションへの需要を生み出し続ける大規模なハイパースケールAI展開に牽引されました。同地域はまた、国内半導体製造と研究能力の強化に重要な資金を提供した390億米ドルのCHIPS法補助金から大きな恩恵を受けました。この戦略的投資は北米をグローバルメモリ市場における主要プレーヤーとして位置づけ、その競争力と強靭性を確保しています。欧州は12%の市場シェアで、組み込みメモリの研究開発に充てられた430億ユーロ(470億米ドル)というEUチップス法の多額の助成金を活用しました。特に、ドイツとフランスはパイロットラインの共同資金調達に協力し、輸入依存度の低減とより自立した半導体エコシステムの構築を目指しています。これらの取り組みは、技術インフラの強化とメモリ市場におけるイノベーション促進に対する欧州のコミットメントを反映しています。

規模は小さいながらも、中東は予測CAGR 21.65%という次世代メモリ市場で最も急成長する地域として注目を集めています。この目覚ましい成長は主に、サウジアラビアとアラブ首長国連邦が野心的なスマートシティ構想にデバイス上推論を統合していることに起因しています。これらの構想は都市インフラの強化と都市運営の効率化を目的としており、先進メモリ技術への需要を牽引しています。対照的に、南米とアフリカは合算で5%未満の市場シェアにとどまっています。製造インフラの不足がグローバル規模での競争能力を制限しており、成長が停滞しています。しかし、ブラジルの自動車セクターは自動車グレードMRAMにおける有望なニッチ機会を提示しており、同国はこの専門分野での能力開発を続けています。このニッチ市場は、同地域のメモリ技術の景観におけるさらなる進歩への足がかりとなる可能性があります。

規制環境

次世代メモリの規制環境は、サプライチェーンの強靭性に関連する産業政策手段と、インターフェースおよびモジュールの標準化に向けた取り組みによって、ますます形作られている。2026年6月、欧州委員会は一般に「Chips Act 2.0」(COM(2026) 504)と呼ばれる提案を進め、メモリやパッケージングを含む先端半導体分野における戦略的依存への対応というEUの方針を強化した。

技術コンプライアンスの面では、AIおよびデータセンター展開向けのエコシステム認証と相互運用性においてJEDECの活動が引き続き中心的な役割を果たしている。2026年中、JEDECはJESD323B(DDR5 CUDIMMおよびCQDIMM)やJESD324B(CSODIMM)といったモジュールおよびプラットフォーム標準を更新公開し、AIサーバーおよびデータセンター向けモジュールフォームファクタ用のJESD328(SOCAMM2)を導入し、OEMおよびハイパースケーラーによる広範な採用に向けて電気的、機械的、システム統合要件を明確化した。

バリューチェーン分析

バリューチェーンは、シリコンウェハ供給および材料、前工程ウェハファブリケーション(先端ノード上のロジックベースダイおよびメモリアレイ)、後工程の組立および試験(HBMスタッキング、TSV、アンダーフィル、熱対策)、そしてアクセラレータ、サーバー、車載ECU、組込みモジュールへの下流統合をカバーする。最近の動向は、デバイスメーカーとプラットフォーム所有者間の結びつきの強化を示しており、NVIDIAとSK hynixは2026年6月、AIファクトリー向け次世代メモリの複数年にわたる共同開発パートナーシップを発表した。

追加的な協業は、メモリとコンピュートのロードマップの接点にも表れている。2026年3月、SamsungとAMDはHBM4供給および次世代DDR5整合に関する取り組みを拡大した一方で、ボトルネックはウェハ投入だけでなく先端パッケージングおよび認証済みモジュール供給に集中し続けている。2026年7月、GlobalWafersとMicronの間で締結された、AIメモリの米国サプライチェーン需要を支える10年間の枠組みも、重要な入力材料を確保するための上流での動きを示しており、JEDECのSOCAMM2標準化はODM、サーバーOEM、メモリベンダーを体系的な認証および量産立ち上げへと引き込み続けている。

競争環境

2025年、Samsung Electronics、SK Hynix、Micron Technologyの3社が合計でHBM3E生産量の推定75%を占め、上位における適度な集中度を示しています。これらの業界大手は垂直統合を活用してコントローラーファームウェアとシリコン貫通ビア(TSV)スタッキングを最適化し、歩留まりを向上させています。一方、Everspin Technologies、Avalanche Technology、Spin Memory、Weebit Nanoなどのスタートアップは自動車および産業市場を狙い、GlobalFoundriesやSkyWater Technologyなどのファウンドリーパートナーと協力しています。

スピン軌道トルクスイッチングおよび強誘電体FETアーキテクチャに関する特許出願は2025年に34%急増し、書き込み耐久性向上に向けたシフトを示しています。2025年1月、Samsung ElectronicsはAIアクセラレーターへのコミットメントを示す24層HBM4プロトタイプを発表しました。同時に、STMicroelectronicsは28nmの組み込みPCMを自動車用マイクロコントローラーに統合し、ASIL-D安全規格への準拠を確保しました。

新興の機会は、まだ支配的なプレーヤーが存在しないCXLメモリエクスパンダーと、安全な決済カード要素向けの組み込みReRAMに見られます。Nanteroは耐放射線カーボンナノチューブRAMで航空宇宙セクターを狙っており、Applied MaterialsはMRAMに不可欠な磁気トンネル接合を含むエッチングツールのポートフォリオを拡充しています。

次世代メモリ産業リーダー

Samsung Electronics Co., Ltd.

SK Hynix Inc.

Micron Technology, Inc.

Kioxia Holdings Corporation

Intel Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要な機会は、ハイパースケールおよびエンタープライズ展開における統合の摩擦を減らす、AI最適化メモリフォームファクタおよび標準にある。2026年のJEDECの取り組みは、データセンターメモリモジュール向けJESD328(SOCAMM2)を含め、より高付加価値のモジュール分野における新規参入者と既存プレイヤーの拡大双方にとって実践的な余地を定義しており、有機基板向けSPHBM4などの標準を通じて、HBM4クラス設計の帯域幅およびパッケージング経路の進展も継続している。

もう一つの機会は、デバイスレベルの進歩と初期のエコシステム試行を通じて、組込み・エッジ向け不揮発性メモリを拡大させることにある。2026年6月、CEA-Letiは、HZO薄膜を用いた3Dキャパシタアーキテクチャにより22nmまで縮小したFeRAMを報告し、書き込み耐性とエネルギープロファイルが重要となるエッジAIおよび超低電力ワークロード向けに、より高密度な強誘電体メモリへの注目を高めた。容量および地域化の面では、CHIPS法に関連し地域に根差した設備拡張が供給可能性と顧客認証経路を再形成し続けており、Micronのニューヨークのファブサイトに関連した活動や、アクセラレータおよび車載プラットフォーム向けにパッケージングおよびHBM能力へのメモリメーカーによる追加投資が見られる。

最近の業界動向

- 2026年6月:NVIDIAとSK hynixは、AIファクトリー向け次世代メモリを共同開発するための複数年にわたる技術パートナーシップを発表し、メモリのロードマップをVera Rubinを含むNVIDIAのインフラプラットフォームと整合させた。この協定は、性能、電力、パッケージング要件にわたる共同エンジニアリングを正式化し、データセンター展開におけるHBMクラス製品のサプライチェーン連携を強化する。

- 2026年3月:Micronは、32Gb LPDDR5X設計に基づく、データセンターインフラ向け256GB SOCAMM2 LPDRAMモジュールのサンプル出荷を行った。このモジュールレベルのアプローチは、標準化されたAI向けメモリフォームファクタを採用するサーバーアーキテクチャに対して、より高い密度と保守性を提供する。

- 2025年2月:Micronは、1ガンマ(1γ)ノードベースのDDR5 DRAMのサンプル出荷を発表し、将来のコンピューティング需要に向けたワットあたり性能の向上を目指した。このノード移行により、AIおよびエンタープライズシステムにおいてHBMと並ぶ次世代DDRおよびLPDDRプラットフォームへの供給能力が強化される。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、次世代メモリ市場は、コンピューティング、ストレージ、組込みシステムで使用される先端メモリデバイスからの収益として定義され、主流の従来型メモリに対して、性能、耐久性、または電力面での利点が主な購買理由となるものを指す。

範囲の除外事項:コモディティのDDR3およびDDR4 DRAM、および従来型のプレーナNANDフラッシュは本市場規模から除外される。

セグメンテーション概要

- 技術別

- 不揮発性

- 相変化メモリ(PCM)

- スピン転送MRAMm(STT-MRAM)

- トグルMRAM

- 抵抗変化型RAM(ReRAM)

- 3D XPoint / Optane

- 強誘電体RAM(FeRAM)

- ナノRAM

- 揮発性

- ハイバンドワイドメモリ(HBM)

- ハイブリッドメモリキューブ(HMC)

- 低消費電力DDR5 / LPDDR5X

- 不揮発性

- メモリインターフェース別

- DDR / LPDDR

- PCIe / NVMe

- SATA

- その他のメモリインターフェース

- 最終用途デバイス別

- コンシューマーエレクトロニクス

- エンタープライズストレージおよびデータセンター

- 自動車エレクトロニクスおよびADAS

- 産業用IoTおよび製造自動化

- 航空宇宙・防衛

- ヘルスケアおよび医療機器

- その他の最終用途デバイス

- ウェーハサイズ別

- 200mm以下

- 300mm

- 450mm

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- ニュージーランド

- アジア太平洋その他

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- アフリカその他

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは市場の外縁を定め、計測可能な指標でモデルを固定するために用いられた。税関当局が公表する半導体貿易統計、中央銀行の為替レート系列、電子機器・半導体業界団体の報告書といった公開情報源を参照し、地域別需要の方向性および価格圧力を確認する助けとした。

また、企業の年次報告書や投資家向け説明資料、公式提出資料、特許データベース、メモリ物理学および製造歩留まりに関する査読済み学術誌といった情報源も用いることで、技術成熟度および採用状況に関する主張が現実的なものとなるよう努めた。加えて、企業財務情報およびニュースを追跡するための有料サブスクリーション型データベースを容量拡張の発表や製品立ち上げのタイムラインの追跡に用い、輸出入の出荷単位のデータベースを選択的に確認し、より高付加価値なメモリ出荷における構成変化を把握した。これらのデスクリサーチ情報源は網羅的なものではなく、収集、相互確認、および明確化のために他の多くの公開資料も用いられた。

一次インタビューおよび調査

一次的な議論は、メモリ設計、プロセスエンジニアリング、調達、システム統合に関わる担当者を対象に実施され、価格設定および搭載率が用途によって異なる場合にデスクリサーチの前提を修正できるようにした。これは世界市場であるため、ファブの拠点分布、OEM需要層、輸出依存度の違いを反映させるために、APAC、EMEA、米州にわたって入力情報を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:36% | 経営幹部(CXO):17% | APAC:46% |

| ミドルティア:43% | 部門/ユニットリーダー:26% | EMEA:36% |

| 中小規模プレイヤー:21% | マネージャー:57% | 米州:18% |

市場規模算定と予測

規模算定は、半導体生産および貿易データを用いて対象となるメモリの価値プールを再構築するトップダウン方式から始まり、その後、採用実績に基づいて次世代技術のみに絞り込まれる。合計額の妥当性を保つため、主要デバイスファミリーのサンプリングされたASPと推定出荷量を組み合わせた選択的なボトムアップ近似、およびプログラム立ち上げに関するチャネル確認によって結果を裏付ける。

モデルで用いられる入力には、関連ノードにおける(例示的な)ウェハ投入量および容量追加、データセンター需要に結び付くビット出荷成長の推定、新興不揮発性メモリと高帯域幅製品間の価格および構成変化、地域別の生産集中度、および自動車・産業用途における典型的な認証サイクルが含まれる。初期立ち上げに関する開示が限られている場合など、ボトムアップでのギャップが存在する箇所では、インタビューで検証された保守的な浸透率レンジを適用し、その後マクロの供給指標に照らして整合させる。

予測にあたっては、採用のタイミング、価格の正常化、および稼働率をモデルの論理を崩さずに調整できるよう、シナリオ分析が用いられる。将来見通しは、立ち上げペースおよび代替行動に関する専門家の合意を用いて調整され、最終的な曲線は、ファブの準備状況や最終市場の出荷成長といった観察可能な制約と整合するように保たれる。

データ検証および更新サイクル

検証は、算出された市場価値を、容量拡張の発表、貿易動向、公に確認できる価格動向といった独立した指標と比較する複数の工程を通じて行われる。差異が確認された場合、ASP、浸透率、または地域配分の前提が見直され、不一致を解消するために対象を絞ったインタビュー対象者へのフォローアップが行われる。

最終承認の前に、モデルおよび記述内容は別のアナリストによってレビューされ、主要な入力の計算、論理、追跡可能性が確認される。本レポートは年次で更新され、急激な価格変動や大規模な容量変化といった重大事象が発生した場合には中間更新が追加される。納品の直前には最終確認を行い、数値が最新の公開情報および検証済みの現場情報を反映していることを確認する。

Mordor Intelligenceによる次世代メモリ市場推定値と他の公表推定値との比較

次世代メモリの公表市場規模は、対象とする技術セット、価格算定の基準、想定される立ち上げのタイミングが公表元によって一致しないため、しばしば異なる。実際には、次世代メモリとして数えられるものの範囲にわずかな違いがあるだけで数値が大きく変動しうる。これは新しい製品ほど高いASPを持つ傾向があるためである。

従来型のDDR3およびDDR4 DRAMはここでのMordor Intelligenceの対象範囲から外れており、この一点の除外だけで、成長のストーリーが似ているように見えても、より広範なメモリの集計値がなぜ高くなるのかが説明できることが多い。ギャップは、各推定値がHBMおよび他の高帯域幅フォーマットをどのように扱うか、通貨換算が年間平均レートまたはスポットレートのいずれを用いるか、モデルが浸透率をパイロットから量産プログラムへどれだけ速く移行させるかによっても生じる。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論におけるギャップ |

|---|---|---|

| Mordor Intelligence | 15.10億米ドル(2025年) | |

| 業界出版社A | 10.21億米ドル(2025年) | 報告されている範囲は次世代メモリとして示されているが、公開されている概要では、どのメモリファミリーが含まれているか、または除外されているかが明確に示されておらず、対象範囲が狭い場合には高ASPのサブタイプが過小に計上される可能性がある。 |

| グローバル出版社B | 8.25億米ドル(2025年) | 開示されている数値は異なる基準年の設定に基づいており、可視化された方法論の詳細も限られている。価格設定、構成、技術の含有をどのように扱ったかについての明確性の欠如が、より広範な技術群に対して推定値を下方に引き寄せる可能性がある。 |

総合すると、この差異は主に対象範囲および入力情報の可視性によって説明され、長期的な需要要因についての見解の相違によるものではない。当社の規模算定は、測定可能な供給および採用の指標に結び付けられており、同一の含有ルールおよび通貨処理を毎年確認できるため、再現性が保たれている。

レポートで回答される主要な質問

次世代メモリ市場内で、HBMへの需要は他の技術と比較してどのくらいの速さで成長していますか?

12層および16層HBM3Eスタックのハイパースケール採用により、HBM収益は全体CAGRに約6.2ポイントを加算するペースで拡大しており、2028年まで最も急速にスケールする技術層となっています。

最も急速な収益拡大が見込まれる最終用途セグメントはどれですか?

自動車エレクトロニクスおよびADASは、レベル4のインスタントオン安全要件により、2026年から2031年にかけてCAGR 23.86%を記録すると予測されています。

コンピュートエクスプレスリンク(CXL)は将来のサーバーアーキテクチャにおいてどのような役割を果たしますか?

CXL 3.0は4,000台以上のデバイス間でのコヒーレント共有を可能にし、事業者がラックスケールでメモリをプールし、サーバーフリート全体のストランデッドDRAM容量を削減することを可能にします。

450mmウェーハへの移行が次世代メモリ市場にとって重要な理由は何ですか?

450mm基板への移行はビット単価を最大30%削減できる可能性がありますが、リソグラフィの障壁により量産は2028年以降に先送りされており、ReRAMのコスト競争力を制約しています。

最終更新日: