新興不揮発性メモリ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

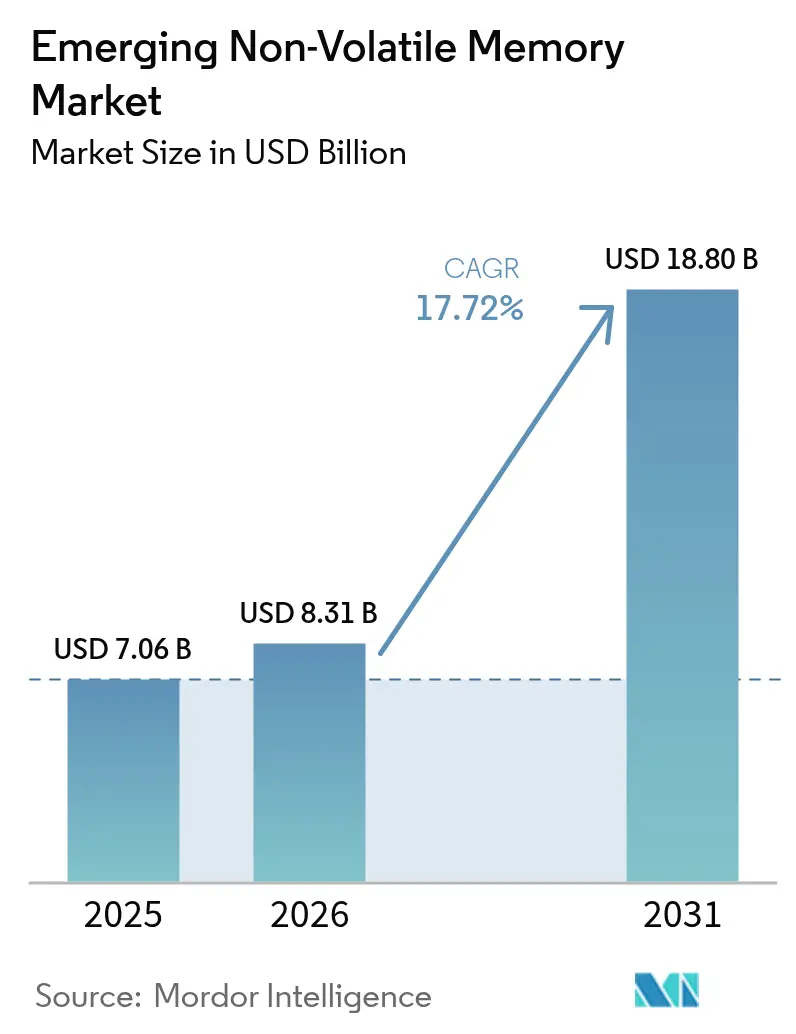

| 市場規模 (2026) | 8.31 十億米ドル |

| 市場規模 (2031) | 18.8 十億米ドル |

| 成長率 (2026 - 2031) | 17.72% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

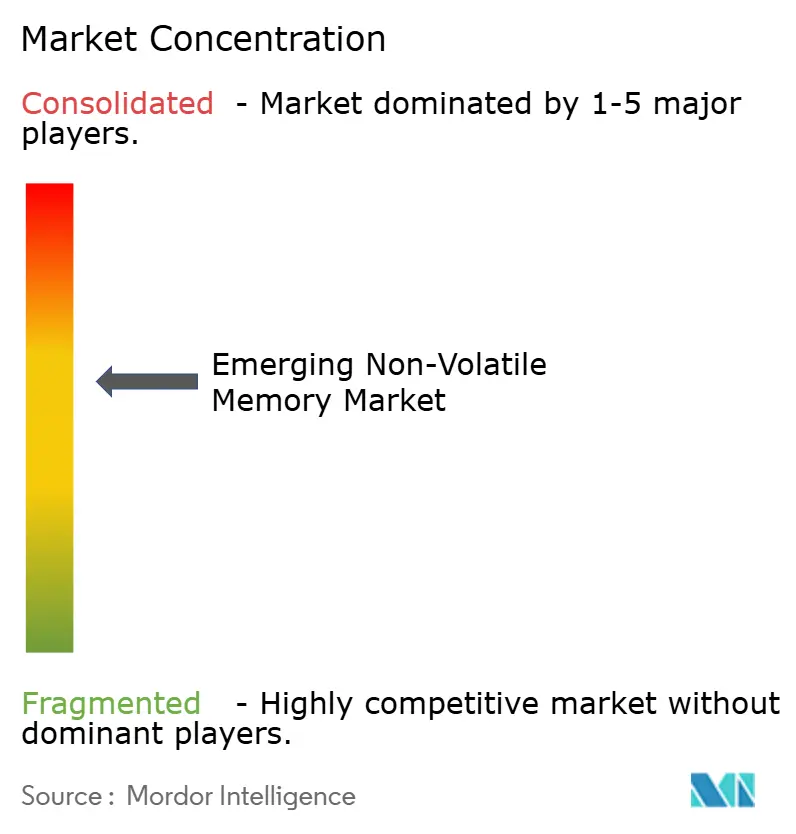

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる新興不揮発性メモリ市場分析

新興不揮発性メモリの市場規模は2025年に70億6,000万米ドルと評価され、2026年の80億3,100万米ドルから2031年には188億米ドルに達すると推定され、予測期間(2026年~2031年)中の年平均成長率(CAGR)は17.72%です。データセンターAIトレーニングにおけるサブマイクロ秒レイテンシへの需要の高まり、自動車の電動化、およびエッジAI推論ワークロードの増大が、レガシーフラッシュから磁気抵抗型、抵抗変化型、相変化型、強誘電体型技術への構造的移行を加速しています。米国のCHIPSおよび科学法、欧州連合半導体法、および同等の中国の補助金による公共部門のインセンティブが、国内メモリファブへの資本を再配分しています。一方、22ナノメートル以下での組み込みMRAMのファウンドリ認定により、設計者はロジックとストレージを単一ダイに統合することが可能になっています。自動車の電動化もまた触媒となっており、高温保持特性とインスタントオン能力が先進運転支援システム、バッテリー管理ユニット、およびドメインコントローラの要件を満たしています。競争戦略は、既存のNANDサプライヤーが産業および自動車セグメント全体でフラッシュの代替品を提供する純粋プレイ系スタートアップに対して自らのポジションを守る中、垂直統合、ライセンス供与、およびポートフォリオ多様化を中心に展開されています。

レポートの主要ポイント

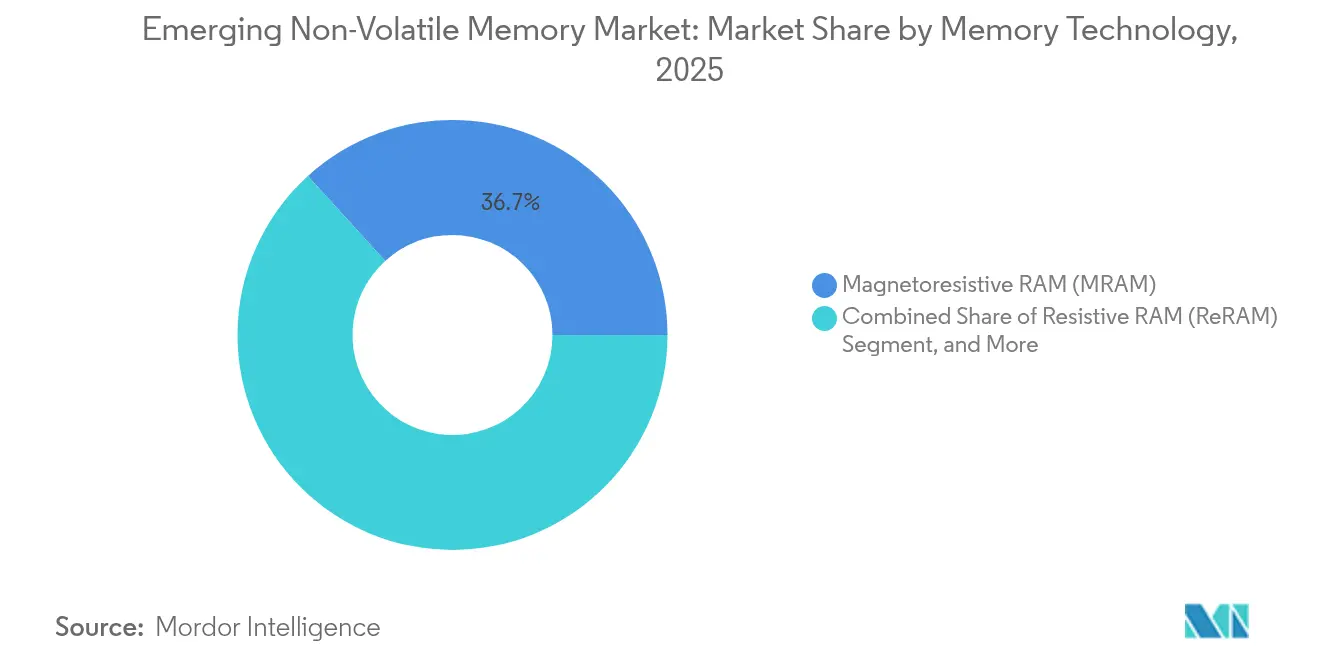

- メモリ技術別では、磁気抵抗型RAMが2025年に36.74%の収益シェアで新興不揮発性メモリ市場をリードし、抵抗変化型RAMは2031年までに20.12%のCAGRで拡大すると予測されています。

- タイプ別では、スタンドアロンモジュールが2025年の新興不揮発性メモリ市場における出荷量の63.12%を占め、組み込み型は2031年までに18.67%のCAGRで成長すると予測されています。

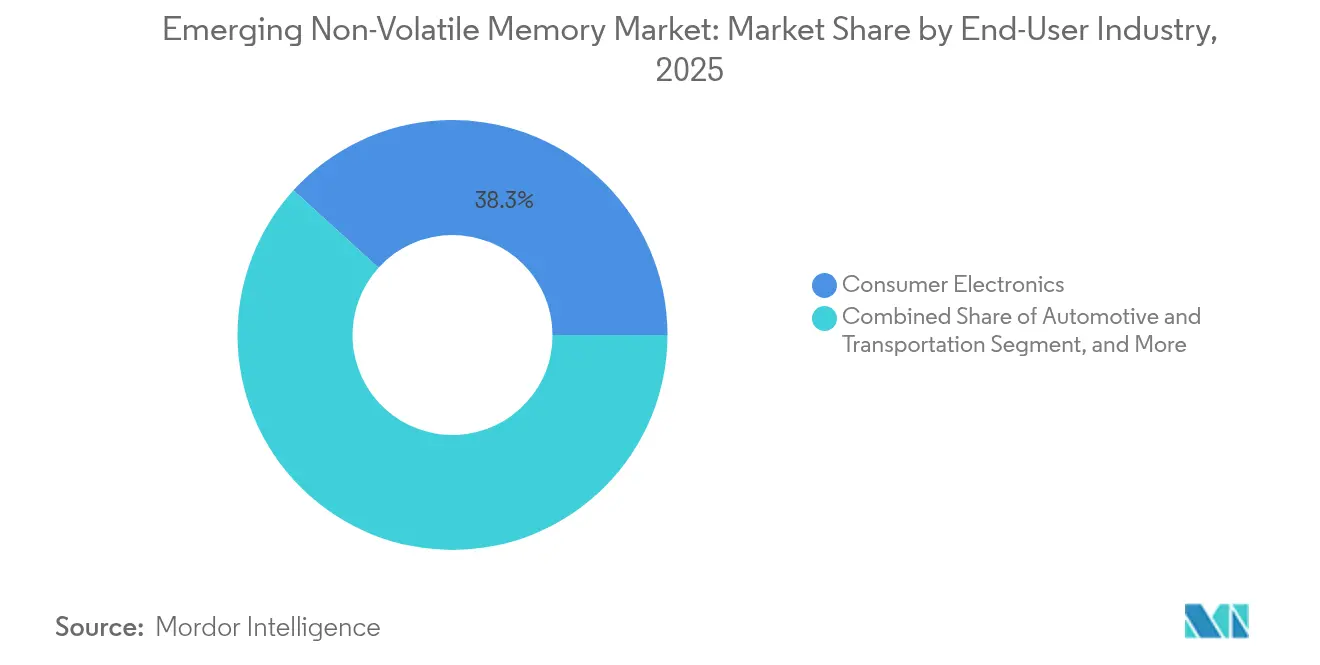

- エンドユーザー産業別では、コンシューマーエレクトロニクスが2025年の新興不揮発性メモリ市場需要の38.25%を占め、自動車および輸送は2026年から2031年にかけて21.05%のCAGRで成長する見込みです。

- アプリケーション別では、キャッシュメモリおよびエンタープライズストレージが2025年の新興不揮発性メモリ市場収益の43.20%を占め、携帯電話およびウェアラブルは2031年までに21.10%のCAGRで成長すると見込まれています。

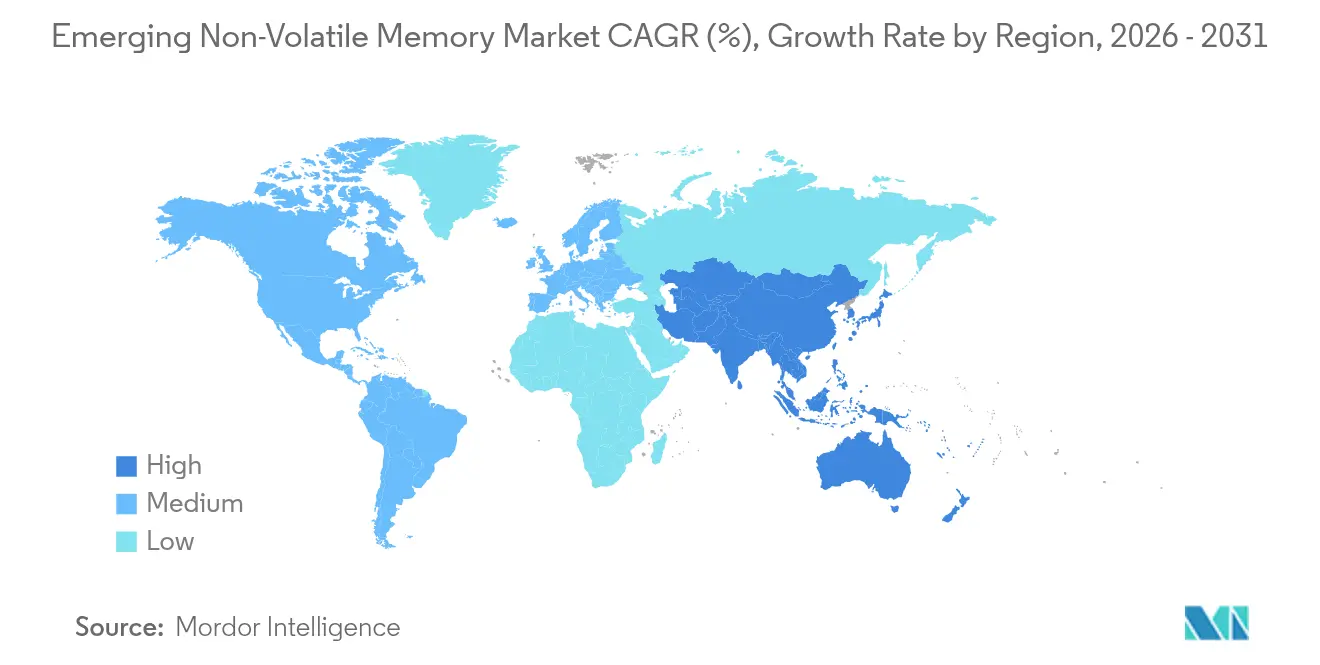

- 地域別では、アジア太平洋地域が2025年に40.35%のシェアで新興不揮発性メモリ市場を支配しており、最も急成長している地域でもあり、2031年までに19.82%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル新興不揮発性メモリ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AIデータセンターにおける低レイテンシ・高帯域幅ストレージへの爆発的需要 | +3.2% | グローバル、特に北米およびアジア太平洋地域で最も顕著 | 中期(2〜4年) |

| IoTおよびウェアラブルデバイス向けエネルギー効率の高いメモリへのシフト | +2.8% | グローバル、アジア太平洋地域のコンシューマーエレクトロニクスハブが牽引 | 短期(2年以内) |

| 高温・高耐久不揮発性メモリを必要とする自動車の電動化およびADAS | +3.5% | 欧州、北米、アジア太平洋地域の自動車回廊 | 中期(2〜4年) |

| 28ナノメートル以下での組み込みMRAMおよびReRAMのファウンドリ認定によるフラッシュ置換の実現 | +3.1% | アジア太平洋地域のファブ、北米への波及 | 中期(2〜4年) |

| エッジAIチップにおけるインメモリコンピューティングへの市場牽引力 | +2.9% | グローバル、北米およびアジア太平洋地域での早期採用 | 長期(4年以上) |

| 国内ファブを拡大する政府の半導体主権インセンティブ | +2.6% | 米国、欧州連合、中国、インド | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIデータセンターにおける低レイテンシ・高帯域幅ストレージへの爆発的需要

大規模言語モデルを実行するハイパースケール事業者はメモリウォールに直面しており、DRAMとNAND間でデータをシャトルするために使用されるエネルギーが演算に使用されるエネルギーを上回っています。新興不揮発性メモリはサブ100ナノ秒のアクセスとバイトアドレス指定性を提供し、トレーニングデータセットを電源サイクルを通じてその場に保持し、コストのかかるDRAM階層への依存を削減することを可能にします。Samsungの1ギガビットのスピン転送トルク型MRAMプロトタイプは2024年に10ナノ秒の書き込みを実証し、NANDに対するレイテンシの優位性を検証しました。[1]Samsung Electronics、「1 Gb STT-MRAM(書き込み速度10 ns)」、samsung.com 2022年のIntel Optaneの販売終了により、MRAMおよびReRAM階層への推進力が強まりました。トランスフォーマーモデルが1兆パラメータを超えてスケールするにつれ、頻繁なチェックポイント処理のためにパーシステントメモリが不可欠となり、レコメンダーシステムおよび不正検出パイプライン全体での採用が促進されています。

IoTおよびウェアラブルデバイス向けエネルギー効率の高いメモリへのシフト

バッテリー制約のあるデバイスは、高書き込み電流および書き込み前消去のオーバーヘッドを排除するために、シリアルNORフラッシュを強誘電体RAMおよびMRAMに置き換えています。STMicroelectronicsは2024年に、組み込みFRAMが超低消費電力マイクロコントローラにおけるシステムエネルギーを40%削減したことを公表しました。[2]STMicroelectronics、「組み込みFRAMによる40%のエネルギー削減」、st.com 常時オン音声アシスタントおよび継続的な健康モニターは、即時起動とゼロスタンバイリーケージを必要とし、これらのメリットはFRAMのサブマイクロアンペアのスタンバイ電流と合致しています。エネルギー効率ラベリングを義務付ける欧州連合のエコデザイン規則が採用を促進しています。

高温・高耐久不揮発性メモリを必要とする自動車の電動化およびADAS

先進運転支援システム、バッテリー管理ユニット、およびOTAファームウェアアップデートは、125℃を超える温度でデータを保持し、10の9乗回の書き込みサイクルに耐えるメモリに依存しています。EversのAEC-Q100グレード1に適合した車載グレードMRAMは、150℃でのデータ保持を実証しています。Infineonは2024年にEverspin と提携し、256メガビットのMRAMをAURIXマイクロコントローラに統合し、即時起動とフェイルオペレーショナル冗長性を必要とするレベル3自律走行を実現しました。ISO 26262機能安全規格への準拠が、予測可能な故障モードへの需要を拡大しています。

28ナノメートル以下での組み込みMRAMのファウンドリ認定によるフラッシュ置換の実現

TSMCは2024年に量産向け22ナノメートル組み込みMRAMプラットフォームを認定し、設計者がロジック、SRAMおよび不揮発性ストレージを単一ダイに共統合できるようにしました。GlobalFoundriesは−40℃から125℃の範囲に対応し、10ナノ秒の書き込み速度を特徴とする12ナノメートルeMRAMプロセスで追随しました。外部シリアルフラッシュの排除により、部品表コスト、基板面積、および起動レイテンシが削減され、特にセキュアマイクロコントローラおよびエッジAIアクセラレータにおいて効果を発揮します。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 20ナノメートル以下のノードにおける高い製造コストと歩留まり課題 | -2.1% | グローバル、先端ノード容量が不足している地域で最も深刻 | 短期(2年以内) |

| コントローラインターフェースおよびソフトウェアスタックの統一規格の欠如 | -1.8% | グローバル、エンタープライズおよび自動車セグメントでの採用を遅延 | 中期(2〜4年) |

| 高書き込みワークロードを制限するデバイスレベルの耐久性のばらつき | -1.3% | グローバル、データセンターおよび産業アプリケーションに影響 | 中期(2〜4年) |

| 重要な磁性体およびレアアース材料へのサプライチェーンの依存 | -1.5% | グローバル、単一調達地域でリスクが高まる | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

20ナノメートル以下のノードにおける高い製造コストと歩留まり課題

新興不揮発性メモリスタックは特殊なマスク層と原子層堆積ステップを組み込んでおり、ウェハコストをベースラインCMOSより20%〜30%増加させます。1億5,000万米ドルを超える極端紫外線スキャナーは、一握りのファブに能力が集中しており、供給の弾力性を制限しています。初期パイロット生産では、成熟したNANDプロセスの2〜3倍の欠陥密度が報告されており、コンシューマーデバイスにおけるコスト均衡化を遅らせ、短期的な数量成長を抑制しています。

コントローラインターフェースおよびソフトウェアスタックの統一規格の欠如

NVDIMM-PなどのJEDEC規格はパーシステントDRAMに対応していますが、バイトアドレス指定可能な不揮発性メモリを除外しており、相手先ブランド製造業者が独自ドライバーをサポートせざるを得ない状況を生み出しています。[3]JEDEC、「JESD245 NVDIMM-P仕様」、jedec.org 断片化により安全性重要セクターの認定タイムラインが長くなり、マルチソーシングが困難になる一方、パーシステントメモリ向けNVMe拡張への取り組みは部分的な進捗にとどまっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

メモリ技術別:MRAMがリード、ReRAMが勢いを増す

磁気抵抗型RAMは2025年収益の36.74%を占め、即時起動能力を求める車載マイクロコントローラおよび産業用コントローラでの認定に支えられています。抵抗変化型RAMは2031年まで年率20.12%で成長すると予測されており、その2端子セル構造により既存のハイk絶縁膜ゲートツールを活用できます。ReRAMのコスト軌跡は、磁性膜堆積装置を必要とせずにフラッシュの代替品を求めるファブレス設計者にとって魅力的です。相変化メモリは、確定的な書き込みと放射線耐性を重視する車載ブラックボックスおよび航空宇宙用レコーダーにおいてニッチな選択肢であり続けています。強誘電体RAMは、無制限の耐久性が密度の制約を相殺する超低消費電力マイクロコントローラおよびRFIDタグにおいて役割を保持しています。3D XPointのようなクロスポイントアーキテクチャは、再起動をまたいでモデルの重みを保持する必要があるエッジAIアクセラレータ向けに再配置されています。Samsungの1ギガビットプロトタイプは、スピン転送設計がスピン軌道トルク型との間のレイテンシギャップを縮めていることを検証し、MRAMの優位性を強化しています。

ReRAMの酸化タンタル、酸化ハフニウム、酸化チタンなどのスイッチング材料の柔軟性により、ファウンドリはノード固有の要件に適応できます。Weebit Nanoの2024年におけるSkyWaterとの提携で、放射線硬化された宇宙応用向けに130ナノメートルReRAMを認定したことは、特殊ノードへの適合性を示しています。FRAMの10の14乗サイクルを超える耐久性は、数十年の寿命にわたって数秒ごとにセンサーデータを記録するスマートメーター展開において引き続き関連性を持ちます。SamsungのZ-NANDのようなハイブリッド設計は、MRAMバッファと高密度NANDを組み合わせて、書き込み集約型ワークロードにおける耐久性を延長しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

タイプ別:SoC統合の深化に伴い組み込み型が加速

スタンドアロンモジュールが2025年出荷量の63.12%を占め、フィールド交換可能パッケージを重視するエンタープライズストレージアレイおよび産業用コントローラに提供されています。組み込み不揮発性メモリは、レイテンシ削減と消費電力低減のために外部シリアルフラッシュを排除するシステムオンチップ設計者に牽引され、2031年まで年率18.67%で成長すると予測されています。TSMCの22ナノメートルeMRAMおよびGlobalFoundriesの12ナノメートルeMRAMプラットフォームにより、ファームウェア、キャリブレーションデータ、およびニューラルネットワークの重みをダイ上に配置できます。コンシューマーエレクトロニクスが常時オンセンシングを採用するにつれ、組み込みアプリケーション向けの新興不揮発性メモリ市場規模は急速に拡大すると予測されています。

スタンドアロンモジュールは、ストレージエリアネットワークおよび産業用PLCなど、容量とサービス性が重要な場合に引き続き優先される選択肢です。Everspinの256メガビットMRAMモジュールは、電源障害保護と無制限耐久性がコストプレミアムを上回るキャッシュ層をターゲットとしています。組み込み型の認定サイクルは、ファウンドリがプロセスウィンドウ全体にわたって熱安定性を検証する必要があるため長くなりますが、基板面積と実装コストの節約が移行の軌道を強化しています。

エンドユーザー産業別:自動車がADAS牽引でコンシューマーを上回る

コンシューマーエレクトロニクスは2025年収益の38.25%を占めましたが、集中型ドメインコントローラが数十の制御ユニットを統合する中、自動車および輸送は2031年まで21.05%のCAGRで成長する軌道にあります。新興不揮発性メモリ市場は、レベル3自律走行に固有の即時起動、高温保持、およびフェイルオペレーショナル要件をサポートしています。エンタープライズデータセンターの需要は収益規模では小さいものの、DRAMとNANDを橋渡しするストレージクラスメモリ層にとって重要です。産業セグメントは過酷な環境での無制限耐久性のためFRAMおよびReRAMを好む一方、ヘルスケアアプリケーションはバッテリー交換をまたいでデータ保持を必要とするインプランタブルセンサーに不揮発性メモリを採用しています。航空宇宙および防衛セグメントは、シングルイベントアップセットへのReRAMの耐性から恩恵を受け、放射線硬化型を指定しています。

自動車需要の例として、InfineonがAURIXマイクロコントローラに256メガビットMRAMを統合し、即時起動とフェイルオペレーショナル冗長性の要求を満たしていることが挙げられます。スマートフォン普及率の頭打ちによりコンシューマーエレクトロニクスの成長は鈍化していますが、常時オンセンサーと音声アシスタントを組み込み、フラッシュのレイテンシなしにパーシステントな状態を必要とするウェアラブルが勢いを維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

アプリケーション別:モバイルおよびウェアラブルが最速の成長を記録

キャッシュメモリおよびエンタープライズストレージは2025年収益の43.20%を占め、書き込み集約型ワークロードからNANDを保護するMRAMおよび相変化バッファを活用しています。携帯電話およびウェアラブルは、常時オン健康モニタリングとデバイス上AIの推論の普及により年率21.10%で成長すると予測されています。

モバイルおよびウェアラブル向けの新興不揮発性メモリ市場規模は、組み込みFRAMが超低消費電力マイクロコントローラでフラッシュに取って代わるにつれて倍増すると見込まれています。産業制御および自動車制御アプリケーションは、−40℃から125℃の範囲での即時起動状態のためにMRAMおよびFRAMに依存しており、ハイブリッドマスストレージアーキテクチャはNANDと薄型MRAMバッファを組み合わせて耐久性を延長しています。セキュアマイクロコントローラおよびスマートカード展開では、ハードウェアの信頼の基点としてReRAMのワンタイムプログラマブル機能を活用しています。

地域分析

アジア太平洋地域は2025年収益の40.35%を占め、2031年まで年率19.82%で成長すると予測されています。同地域は、韓国のSamsungおよびSK Hynixのパイロットライン、台湾のTSMCの22ナノメートルeMRAM、および抵抗変化型RAM生産の国産化を目指す中国の国家支援プログラムから恩恵を受けています。密度の高いコンシューマーエレクトロニクスおよび自動車サプライチェーンが、プロトタイプから量産立ち上げへの好循環を強化しています。新興不揮発性メモリ市場は、高温・高耐久ストレージを必要とするバッテリー電気自動車の採用拡大によってもアジア太平洋地域でさらに後押しされています。

北米は航空宇宙および防衛向けの放射線硬化メモリを追求しており、GlobalFoundriesの12ナノメートルeMRAMが自動車および産業用マイクロコントローラに提供されています。米国のCHIPSおよび科学法は国内ファブへの資金を配分し、防衛関連企業の供給安全保障を強化しています。欧州は430億ユーロの半導体法を活用して半導体生産能力を拡大しており、InfineonおよびSTMicroelectronicsは自動車の電動化向け組み込みMRAMのパイロット開発を行っています。欧州における新興不揮発性メモリ市場シェアは、MRAMを優遇する厳格な機能安全規格により上昇しています。

南米、中東、およびアフリカはスマートグリッドメータリング、石油・ガステレメトリー、およびモバイル決済に焦点を当てた初期採用段階にとどまっています。サウジアラビアのNEOMプロジェクトはエネルギー管理向けMRAMベースのデータロガーのパイロット試験を実施しており、アフリカの展開は低消費電力・高耐久メモリを必要とするオフグリッド太陽光発電コントローラーに焦点を当てています。

競合状況

競争は中程度です。Samsung、SK Hynix、Micron、およびKioxiaは、その規模と顧客関係を活用して収益の55%超のシェアを集合的に占めています。Everspin、Weebit Nano、Avalanche Technology、およびCrossbarなどの純粋プレイ系スタートアップは、ファブ投資を回避するために知的財産をライセンス供与し、ファウンドリと提携しています。技術の差別化が競争を促進しており、サプライヤーは低い書き込みレイテンシ、高い耐久性、および広い温度範囲を提供すべく競い合っています。Samsungの1ギガビットSTT-MRAMプロトタイプは、同社をパーシステントキャッシュ層でDRAMを置き換える位置に置いています。Everspinは、無制限耐久性が価格プレミアムを正当化するエンタープライズストレージ向けのスタンドアロンモジュールに注力しています。ファウンドリパートナーシップは重要であり、TSMCの22ナノメートルeMRAMおよびGlobalFoundriesの12ナノメートルeMRAMはファブレス設計者に信頼性の高い供給経路を提供します。

標準化機関への参加も、建築上の優位性をロックインする可能性があるJEDECインターフェースに企業が影響を与える中、分野を形成しています。垂直統合が台頭しており、InfineonおよびRenesasは差別化された自動車ポートフォリオを確保するためにMRAMをマイクロコントローラに組み込んでいます。特許出願はトンネル接合エンジニアリングおよびクロスポイントアレイ用セレクタデバイスに焦点を当てており、Samsung、Intel、およびTSMCは2024年時点で付与されたMRAM特許の40%超を集合的に保有しています。このように、新興不揮発性メモリ産業は既存企業の規模とスタートアップの機動性のバランスを取っています。

新興不揮発性メモリ産業のリーダー企業

Samsung Electronics Co. Ltd.

SK Hynix Inc.

Micron Technology Inc.

Intel Corporation

Western Digital Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:SK Hynix は韓国のメモリファブ拡張に38億7,000万米ドルを投資し、その一部を自動車およびエンタープライズストレージ顧客を対象としたスピン転送トルク型MRAMパイロットラインに充てると発表しました。

- 2025年10月:TSMCは22ナノメートル組み込みMRAMプラットフォームの月間生産量がウェハ開始枚数10,000枚を超えたと報告し、ファブレス自動車MCU設計者およびエッジAIアクセラレータベンダーからの強い需要を確認しました。

- 2025年9月:Samsung ElectronicsとGlobalFoundriesは、GlobalFoundriesの12ナノメートルFinFETノード上で車載グレードのマイクロコントローラ向け組み込みMRAMプロセスモジュールを共同最適化する共同開発協定を締結し、−40℃から150℃の温度範囲でレベル3〜4の自律走行ワークロードをターゲットとしています。

- 2025年8月:Micronはアイダホシューボイジーにおいてフェーズチェンジメモリの研究開発センターに2億米ドルを投資すると発表し、米国国防総省との提携により衛星および航空電子機器向けの放射線硬化型に焦点を当てています。

- 2025年7月:Infineon TechnologiesとSTMicroelectronicsは、超低消費電力の自動車および産業用マイクロコントローラユニット向け組み込み強誘電体RAMを共同開発する戦略的提携を結成し、製品ロードマップをISO 26262機能安全要件に合致させています。

- 2025年6月:Weebit NanoはSkyWater Technologyの130ナノメートル放射線硬化プラットフォームでの抵抗変化型RAMの認定を完了し、衛星メモリシステム向けに非公開の航空宇宙プライムとの1,500万米ドル、3年間の生産契約を確保しました。

グローバル新興不揮発性メモリ市場レポートの調査範囲

不揮発性メモリとは、電源を切っても保存された情報を保持できるコンピューターメモリです。新興不揮発性メモリ技術は、携帯電話、デジタルカメラ、携帯型音楽プレーヤーなどの著名なコンシューマーガジェットに使用される高コストのシリコンチップよりも少ないコストでより多くのデータを保存できる、先進的かつ革新的なメモリを提供します。いくつかの代替技術の中でも、スピン転送トルク型ランダムアクセスメモリ、相変化メモリ、および抵抗変化型ランダムアクセスメモリ(RRAM)が主要な新興技術です。

新興不揮発性メモリは、小さなセルサイズで複数のシナプス重みを保存できるため、ニューロモルフィックコンピューティングアプリケーションに最適です。本調査で対象としているエンドユーザー産業には、さまざまな地域におけるコンシューマーエレクトロニクス、産業、エンタープライズ、およびその他のセクターが含まれます。さらに、市場はスタンドアロンおよび組み込みを含むタイプ別にセグメント化されています。また、本調査には市場に対するCOVID-19の影響も含まれています。

| 磁気抵抗型RAM(MRAM) |

| 抵抗変化型RAM(ReRAM) |

| 相変化メモリ(PCM) |

| 強誘電体RAM(FRAM) |

| 3D XPoint/その他の新興技術 |

| スタンドアロン |

| 組み込み |

| コンシューマーエレクトロニクス |

| 産業 |

| エンタープライズおよびデータセンター |

| 自動車および輸送 |

| ヘルスケアおよび医療機器 |

| 航空宇宙および防衛 |

| その他のエンドユーザー産業 |

| キャッシュメモリおよびエンタープライズストレージ |

| 携帯電話およびウェアラブル |

| 産業制御および自動車制御 |

| マスストレージ |

| 組み込みマイクロコントローラユニットおよびスマートカード |

| その他のアプリケーション |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| メモリ技術別 | 磁気抵抗型RAM(MRAM) | ||

| 抵抗変化型RAM(ReRAM) | |||

| 相変化メモリ(PCM) | |||

| 強誘電体RAM(FRAM) | |||

| 3D XPoint/その他の新興技術 | |||

| タイプ別 | スタンドアロン | ||

| 組み込み | |||

| エンドユーザー産業別 | コンシューマーエレクトロニクス | ||

| 産業 | |||

| エンタープライズおよびデータセンター | |||

| 自動車および輸送 | |||

| ヘルスケアおよび医療機器 | |||

| 航空宇宙および防衛 | |||

| その他のエンドユーザー産業 | |||

| アプリケーション別 | キャッシュメモリおよびエンタープライズストレージ | ||

| 携帯電話およびウェアラブル | |||

| 産業制御および自動車制御 | |||

| マスストレージ | |||

| 組み込みマイクロコントローラユニットおよびスマートカード | |||

| その他のアプリケーション | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

新興不揮発性メモリ市場の現在の価値はどれくらいですか?

市場は2026年に80億3,100万米ドルであり、2031年までに188億米ドルに達すると予測されています。

収益シェアで最もリードしているメモリ技術はどれですか?

磁気抵抗型RAMは、自動車および産業での早期採用により2025年収益の36.74%を占めました。

自動車需要がこれほど急速に増加している理由は何ですか?

先進運転支援システム向けの集中型ドメインコントローラは、即時起動、高温保持、および高耐久ストレージを必要とし、2026年から2031年にかけて21.05%のCAGRを牽引しています。

最大の収益を生み出している地域はどこですか?

アジア太平洋地域はSamsung、SK Hynix、およびTSMCのパイロットラインに支えられ、2025年収益の40.35%を占めました。

より広い採用への最大の技術的障壁は何ですか?

20ナノメートル以下のノードにおける高い製造コストと歩留まり課題がウェハ価格を引き上げ、フラッシュとのコスト均衡化への道を遅らせています。

サプライヤー支配力はどの程度集中していますか?

上位4社のベンダーが収益の約55%を支配しており、独占支配ではなく中程度の集中を示しています。

最終更新日: