自動車向け半導体メモリ市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

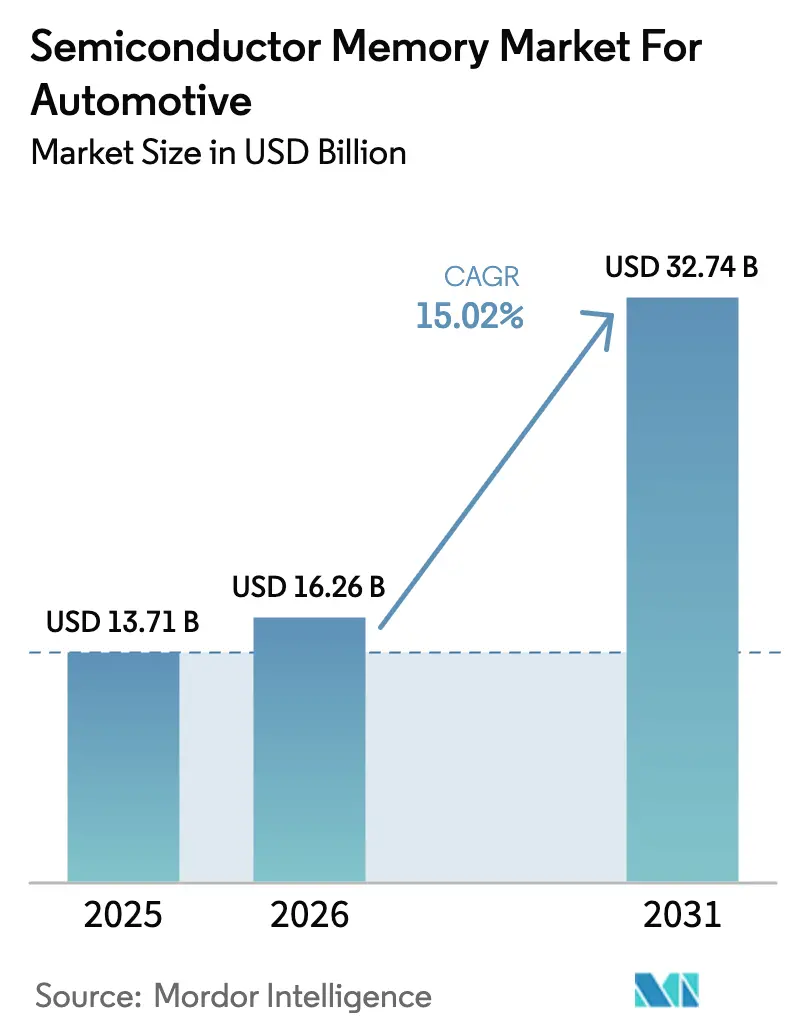

| 市場規模 (2026) | 16.26 十億米ドル |

| 市場規模 (2031) | 32.74 十億米ドル |

| 成長率 (2026 - 2031) | 15.02% CAGR |

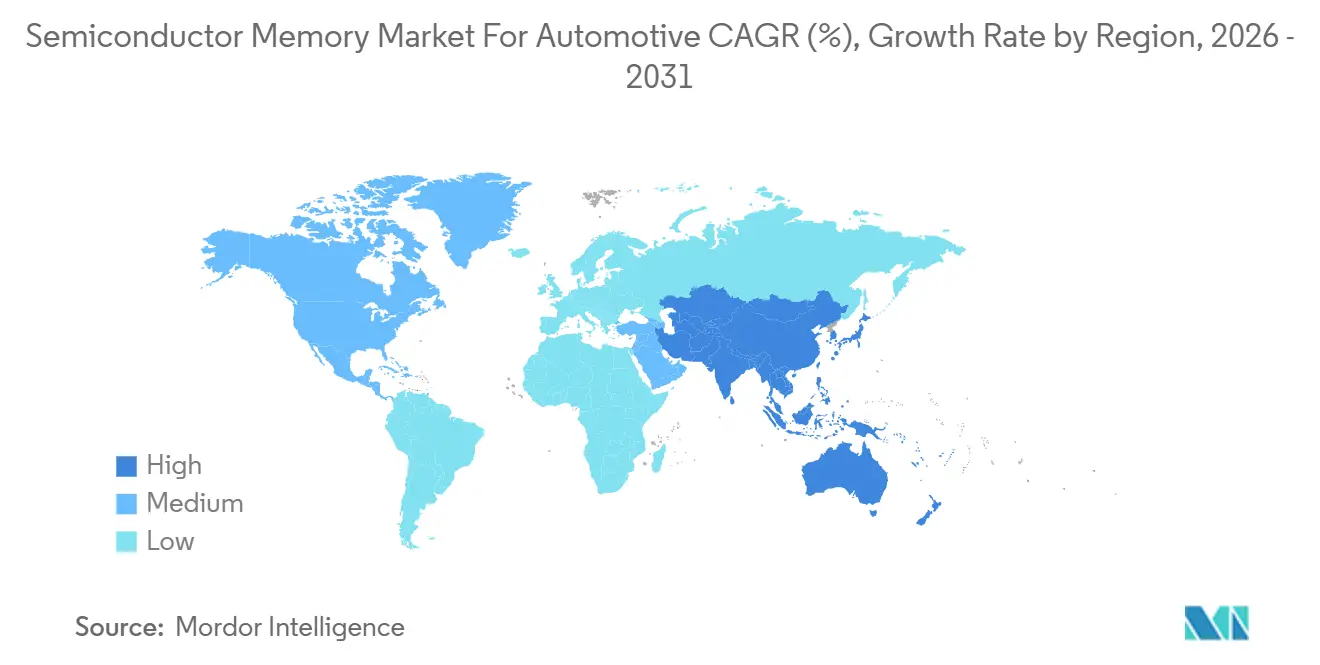

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋 |

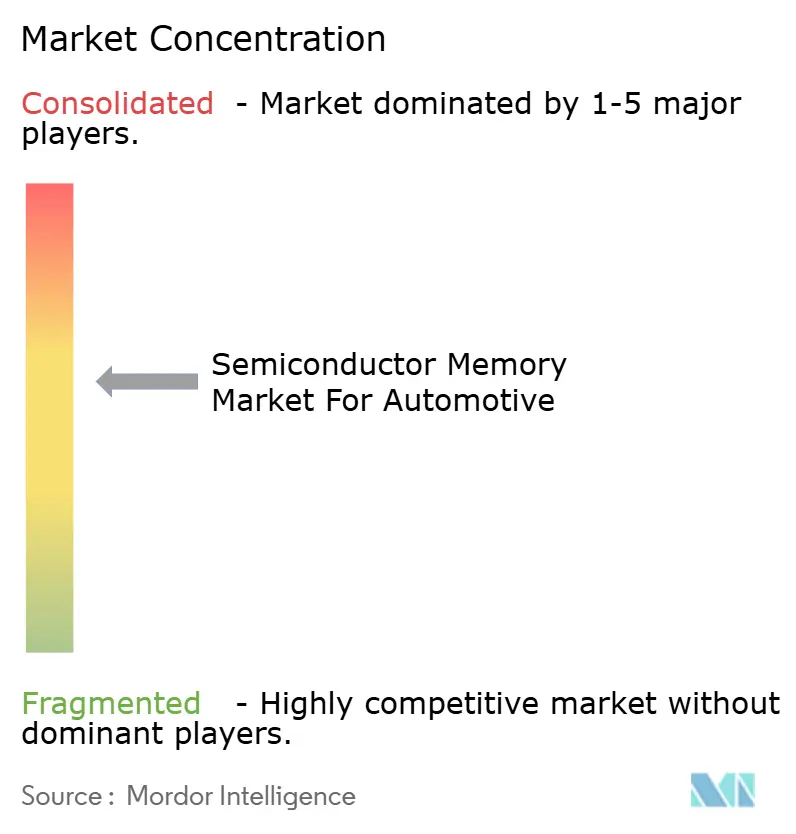

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車向け半導体メモリ市場分析

自動車向け半導体メモリ市場規模は2025年に137億1,000万米ドルと評価され、2026年の160億2,600万米ドルから2031年には327億4,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは15.02%です。ソフトウェア定義型車両の採用拡大、サイバーセキュリティ規制の強化、および集中型電気・電子アーキテクチャへの移行により、車両あたりのメモリプールは64ギガバイトを超える水準へと押し上げられています。自動車メーカーはLPDDR5 DRAMおよびUFSベースの3D NANDを標準化し、頻繁な無線通信(OTA)アップデートを実施する一方、レベル3自動化向けドメインコントローラはトランスフォーマーネットワーク用に10ギガバイトのモデルウェイトをプロビジョニングしています。米国のCHIPSおよび科学法や欧州チップス法などの供給側プログラムが地域生産を促進していますが、電気自動車製造規模を背景にアジア太平洋地域が引き続き収益の中核を担っています。拡張温度グレード、誤り訂正、およびISO 26262認定がコストを増加させる一方で完成車メーカーが求める信頼性を提供するため、自動車グレード部品のプレミアム価格設定が継続しています。

主要レポートのポイント

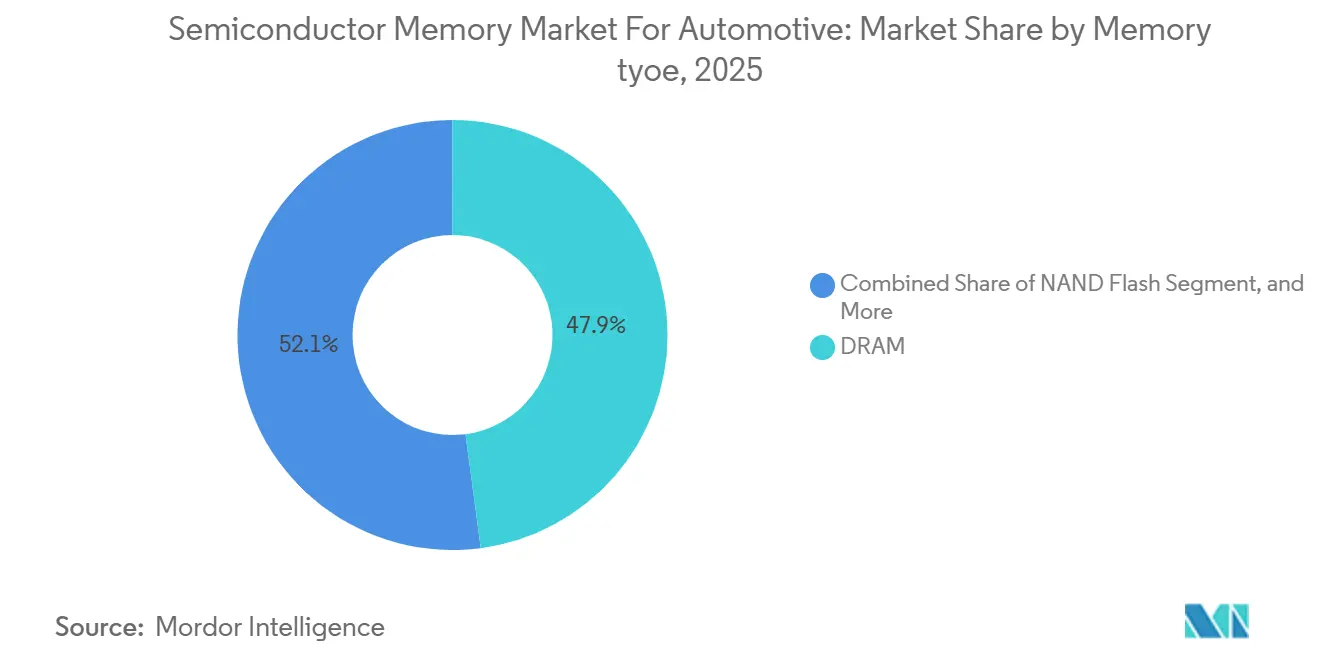

- メモリタイプ別では、DRAMが2025年の半導体メモリ市場シェアの47.91%をリードし、NANDフラッシュは2031年にかけてCAGR 15.08%で成長する見込みです。

- アプリケーション別では、デジタルコックピットが2025年の収益の38.48%を占め、ADASおよび自動運転は2031年にかけてCAGR 15.17%で成長する見通しです。

- 車両タイプ別では、乗用車が2025年の出荷量の62.72%を占め、電気乗用車は2026年〜2031年にかけてCAGR 15.22%で拡大すると予測されています。

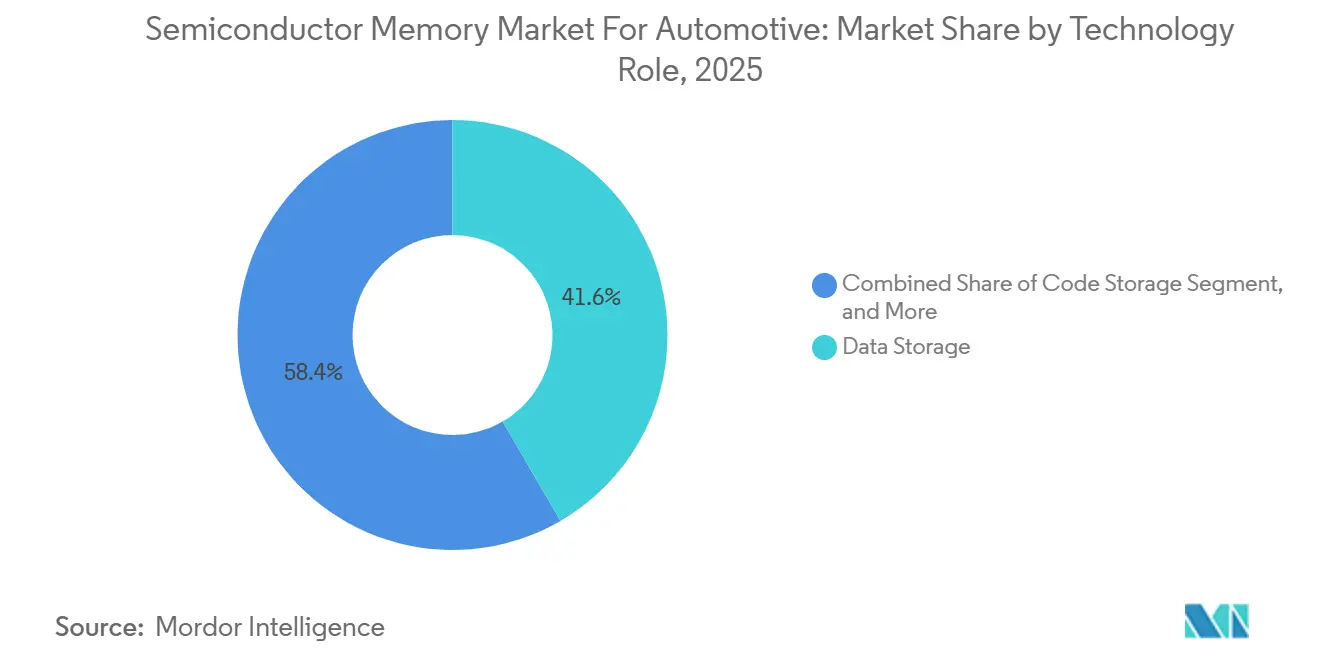

- 技術的役割別では、データストレージが2025年に41.63%のシェアで首位を占め、CAGR 15.11%のペースで推移しており、予測期間中の他のすべての役割を上回っています。

- メモリ密度別では、128〜512 Mbデバイスが2025年に46.62%のシェアを獲得し、512 Mb〜1 Gbクラスが最速のCAGR 15.26%を達成する見込みです。

- 地域別では、アジア太平洋地域が2025年の収益の49.94%を確保し、地域の中で最高となるCAGR 15.34%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル自動車向け半導体メモリ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ソフトウェア定義型車両の採用によるメモリ容量要件の加速 | +3.2% | 世界全体、北米および中国での早期採用 | 中期(2〜4年) |

| 集中型およびゾーン型電気・電子アーキテクチャによる車載メモリプールの拡大 | +2.8% | 世界全体、欧州OEMおよび中国NEVメーカーが主導 | 中期(2〜4年) |

| AIドメインコントローラ向けオンパッケージ高帯域幅メモリの台頭 | +2.4% | 北米およびアジア太平洋地域、初期段階の展開 | 長期(4年以上) |

| 自動車認定済み3D NANDの1GBあたりコストの急速な低下 | +2.1% | 世界全体、供給はアジア太平洋地域に集中 | 短期(2年以内) |

| 大容量永続ストレージを必要とする高頻度OTAアップデートサイクル | +1.9% | 北米および欧州、中国では規制主導 | 短期(2年以内) |

| 車載機械学習モデルデータ保持に関する規制上の推進 | +1.8% | 欧州、北米、中国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ソフトウェア定義型車両の採用によるメモリ容量要件の加速

自動車メーカーは最大100個の電子制御ユニットを10個未満のドメインコントローラに統合しており、各コントローラはコンテナ化されたソフトウェアスタックをホストするために最大32 GBのDRAMと512 GBのNANDを搭載しています。TeslaのHardware 4プラットフォームはすでに64 GBのLPDDR5 DRAMと256 GBのUFS 3.1ストレージを搭載して出荷されており、リアルタイムセンサーフュージョンおよびフルセルフドライビング推論のための余裕を確保しています。[1]Tesla、「2024年第2四半期投資家向けアップデート」、ir.tesla.com General MotorsのUltifiアーキテクチャは48 GBのワーキングメモリを標準フロアとして設定しており、ハードウェア変更なしに新機能をダウンロードできます。メモリは設計段階で確定されるため、車両生産が落ち込んでも需要は持続し、構造的な成長基盤を固定しています。このダイナミクスは、インクリメンタルなソフトウェアを収益化するサブスクリプションベースの機能に特に関連しており、メモリを純粋なコスト項目ではなく収益を生み出す資産へと転換しています。

集中型およびゾーン型電気・電子アーキテクチャによる車載メモリプールの拡大

ゾーンゲートウェイは物理的な領域ごとにセンサーデータを集約し、配線重量を削減しながらコンピューティングとストレージを集中させます。VolkswagenのE3 2.0プラットフォームは4つの8 GB LPDDR5ゲートウェイと64 GBの中央コンピューティングノードを搭載しており、高密度デバイスへの購買をシフトさせています。[2]Volkswagen AG、「2024年年次報告書」、volkswagenag.com Boschは、ゾーン設計の下でメモリコンテンツが車両あたり120〜180米ドル増加すると試算しており、DRAMとNANDの比率はおよそ60対40です。中国ブランドはソフトウェアの肥大化に対する将来対応とデータローカライゼーション規制への準拠のために容量を20〜30%過剰仕様とし、国内DRAMおよびNANDサプライヤーへの需要を押し上げています。

AIドメインコントローラ向けオンパッケージ高帯域幅メモリの台頭

シリコンインターポーザ上にボンディングされた高帯域幅メモリ(HBM)スタックが、レベル4推論アクセラレータが必要とする毎秒1テラバイトのスループットを満たすために自動車ロードマップに組み込まれつつあります。SK hynixは2025年後半に16 GB HBM3Eをサンプル提供し、ロボタクシープラットフォームとの二桁台の設計採用を報告しました。[3]SK hynix、「初のHBM3E 12Hiを開発」、news.skhynix.com DRAMとNANDをパッケージ化することで基板面積を削減し、レイテンシを低減し、ディスクリート部品と比較して熱管理を簡素化でき、ティア1サプライヤーに集中型AIコンピューティングノード向けの差別化されたモジュールを提供します。

自動車認定済み3D NANDの1GBあたりコストの急速な低下

自動車グレードの128層TLC NANDの平均販売価格は2025年に18%下落し、1GBあたり0.08米ドルに達しました。KioxiaのBiCS8ノードはAEC-Q100グレード2認定を取得し、50米ドル未満で価格設定された512 GB自動車向けSSDを実現しました。これは高精細地図キャッシングを主流車両に普及させる画期的な出来事です。コスト低下によりeMMCからUFSインターフェースへの移行が加速し、アップデート時間を短縮してユーザーエクスペリエンスを向上させていますが、工場での突発的な事故は供給ショックが契約価格を急騰させる可能性を依然として示しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 自動車向けシリコンサプライチェーンの不安定性 | -1.4% | 世界全体、欧州および北米で深刻 | 短期(2年以内) |

| コンシューマーグレードメモリに対する高い平均販売価格プレミアム | -1.1% | 世界全体、新興市場ではコスト感応度が高い | 中期(2〜4年) |

| 機能安全認証のリードタイム | -0.9% | 世界全体、欧州および北米での規制遵守 | 中期(2〜4年) |

| 高密度モジュールにおける熱管理の障壁 | -0.7% | 世界全体、高温地域および電気自動車で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自動車向けシリコンサプライチェーンの不安定性

2025年12月のWestern DigitalのYokkaichi工場での火災は、世界の自動車グレードNANDの15%を供給しており、リードタイムを12週間から26週間に延長し、高級OEMに30%の航空輸送プレミアムを支払わせることになりました。集中は構造的なものです。Samsung、SK hynix、およびMicronが自動車向けDRAMの90%以上を供給しており、ほとんどの工場が地震活動の活発な東アジアに位置しています。先端工具に対する輸出規制が中国競合他社の拡張を制限し、代替供給源を抑制し、バッファストック戦略のコストを高く維持しています。

コンシューマーグレードメモリに対する高い平均販売価格プレミアム

自動車向けLPDDR5は2026年初頭に1GBあたり8.50米ドルで販売されたのに対し、スマートフォングレードの同等品は5.20米ドルであり、拡張温度、長期テストサイクル、およびISO 26262文書化のオーバーヘッドを反映しています。新興のMRAMはさらに急峻なマークアップを持ち、1Mbあたり2.50米ドルとNORフラッシュの30倍のコストであり、ゼロレイテンシと無限耐久性がミッションクリティカルなエアバッグや安定性制御への採用を限定しています。インドおよび東南アジアのコスト感応度の高い市場では、このプレミアムがメモリフットプリントを32 GB DRAMおよび128 GB NANDに制限し、完全なソフトウェア定義機能の実現を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

メモリタイプ別:DRAMがリードを維持しながらNANDフラッシュが急速に台頭

自動車向け半導体メモリ市場におけるDRAMの市場規模は2025年の収益の47.91%を占め、リアルタイム演算のための主力製品としての地位を確固たるものにしています。カメラ数の増加と高解像度ディスプレイの普及により、DRAMの密度成長は順調に推移しており、LPDDR5Tは9.6 Gb s⁻¹のスループットを実現し、マルチカメラ全周囲視野の遅延要件を満たしています。NANDフラッシュの半導体メモリ市場規模は加速しており、128層デバイスがコスト・パー・ビットを大幅に削減し、中間セグメントの車両においても512 GB UFSが一般的になっています。

NANDフラッシュは2025年のシェアでは小さいものの、無線(OTA)アップデートのステージング、イベントデータ記録、高精細地図キャシングの普及により、最高の15.08% CAGRを記録しています。KioxiaおよびWestern DigitalのUFS 4.0サンプルは4 GB s⁻¹のシーケンシャル読み取りを実現し、10 GBのアップデートインストール時間を45分から12分に短縮しています。DRAMは一方で、クアッドチャネルLPDDR4Xからデュアルチャネル LPDDR5構成へと移行し、基板面積と消費電力を節約しています。MRAMは収益の3%に過ぎませんが、電気自動車のバッテリー管理システムなど、無制限の耐久性と即時起動ブートが価格プレミアムを正当化する用途で採用が進んでいます。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

アプリケーション別:デジタルコックピットが首位を維持しながらADASが成長を牽引

デジタルコックピットシステムは2025年の支出の38.48%を消費しており、プレミアムグレードで24 GBのDRAMと256 GBのNANDを必要とする複数のディスプレイ、音声アシスタント、アプリストアエコシステムを反映しています。拡張現実オーバーレイと8Kグラフィックスが中間グレードモデルに普及するにつれ、シートあたりのメモリ密度は上昇し続け、帯域幅を多用するレンダリングパイプラインにおけるDRAMの優位性を強化していま。

ADASおよび自動運転は15.17% CAGRで拡大しており、自動車向け半導体メモリ市場の中で最も成長の速いセグメントです。レベル3のパイロットシステムは4〜8 GB s⁻¹でライダーの点群データを記録し、大容量のDRAMバッファと地図ストレージ用の512 GBクラスのNVMe SSDを必要とします。このセグメントは、モデルの重みだけで10 GBを超えるトランスフォーマーベースの認識スタックの恩恵を受け、ワーキングメモリ需要の持続的な増加を確保しています。規制当局が衝突前30秒のデータキャプチャを義務付けるにつれ、永続ストレージのフットプリントが拡大し、NANDの出荷量をさらに押し上げています。

車両タイプ別:乗用車がリードしながら電気自動車バリアントが加速

乗用車は2025年の出荷量の62.72%を占め、ソフトウェア中心アーキテクチャの主流採用によって牽引されています。しかし、電気乗用車はキロヘルツレートでセルのテレメトリをアーカイブし、生涯ログに4〜8 GBのNANDパーティションを使用するバッテリー管理システムに後押しされ、最も急峻な15.22% CAGRを記録しています。

小型商用車は、フリートオペレーターがルートおよびマニフェストデタをプリロードするテレマティクスゲートウェイをバンに搭載するにつれ、安定した成長を示しており、平均永続ストレージを128 GBに引き上げています。大型トラックは、電子ログ義務とプラトーニング分析に対応するため256 GB NANDを追加しており、コンプライアンス監査のためにADASトレースを収集しています。自動車向け半導体メモリ市場は、電動化と自律化に向けたあらゆるセグメントの変化から増分的な出荷量を獲得しています。

技術的役割別:データストレージが最大のシェアを占有

データストレージは2025年に41.63%のシェアを占め、自動車メーカーが地図、ログ、および複数のソフトウェアイメージを車載キャッシュするにつれてCAGR 15.11%の軌道にあります。コードストレージは28%で続いており、モノリシックビルドと比較してファームウェアサイズを3倍にするマイクロサービスへの移行の恩恵を受けています。ワーキングメモリは24%を占め、センサーフュージョンとAI推論ワークロードの拡大に伴って成長しています。

DRAMとNANDを共同パッケージ化してレイテンシを削減し消費電力を低減する統合メモリアーキテクチャが、SK hynixが2026年のAIドメインコントローラ向けに推進するパスとして台頭しています。このトレンドは役割の境界を曖昧にしていますが、OTAサイクルと規制上の保持ルールがコードやワーキングメモリの需要よりも速いペースで不揮発性容量を増大させるため、データストレージの半導体メモリ市場シェアは引き続き安定しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

メモリ密度別:中間容量が首位を維持し高密度モジュールが急増

128〜512 Mbクラスのデバイスは2025年収益の46.62%を提供し、クラスター、ボディコントローラ、およびゲートウェイに対応しています。しかし512 Mb〜1 Gbクラスは、ゾーンコントローラがマルチチップアレイを置き換える単一UFSモジュールを指定するにつれてCAGR 15.26%で成長のリーダーとなっています。

1 Gb超のデバイスは収益の22%に過ぎませんが、64 GB LPDDR5および512 GB NVMe構成を使用するADASプラットフォームから勢いを得ています。密度が上昇するにつれてコンポーネント数が減少し、基板が簡素化されて信頼性が向上しています。

地域分析

アジア太平洋地域は2025年売上の49.94%を占め、中国の920万台の電気自動車生産と車両あたり16〜32 GBの追加NANDを必要とするデータローカライゼーション義務に支えられてCAGR 15.34%に向かっています。国内サプライヤーのYMTCおよびCXMTは政策支援を活用して輸入品を置き換えていますが、輸出規制がグローバルリーチを制限しています。日本と韓国は垂直統合されたチャンピオンであるSamsung、SK hynix、およびKioxiaを通じて勢いを加え、インドはより小さなベースから成長しており、コスト制約とADAS普及の拡大のバランスを取っています。

北米は2025年の世界収益の28%を占め、Micronの200億米ドルのニューヨーク工場投資を引き付けた390億米ドルのCHIPS奨励策を背景にCAGR 15.1%で成長しています。米国道路交通安全局(NHTSA)の提案規則はレベル3車両に30秒間のセンサー履歴の保存を義務付け、ユニットあたり8〜16 GBの書き込み一回限りメモリを追加します。メキシコはKingstonおよびTranscendが新ラインを稼働させているグアダラハラでモジュールを組み立てることで地域のサプライチェーン耐性を強化しています。

欧州は2025年に18%のシェアを獲得し、供給集中と中国より遅い電動化によって制限されながらCAGR 14.6%で拡大しています。欧州チップス法は半導体プロジェクトに430億ユーロ(485億9,000万米ドル)を充当しており、2027年から組み込みMRAMを供給するInfineonの50億ユーロ(56億5,000万米ドル)のドレスデン拡張を含んでいます。ドイツはプレミアムブランドの集中型アーキテクチャでリードし、東欧はBoschおよびContinentalが地元で製造したゾーンゲートウェイにメモリを統合するにつれて最速のサブ地域成長を示しています。

競合環境

自動車向け半導体メモリ市場は中程度の集中度を示しており、Samsung Electronics、Micron Technology、SK hynixが2025年のDRAM収益の72%、NAND収益の58%を占めています。これらの企業は、急速なノード移行、先進パッケージング、およびISO 26262ロードマップを通じて差別化を図っています。Samsungは2025年12月にHyundaiのGenesis GV90向けに10.7 Gb s⁻¹のLPDDR5Tを量産し、温度グレードのリーダーシップを活しています。MicronはGeneral Motorsとの複数年供給契約を確保し、LPDDR5とUFS 3.1を組み合わせてUltifiプラットフォームのもとでインストール時間を半減させています。

SK hynixは高帯域幅メモリを飛躍的な技術として位置付け、1 TB s⁻¹のスループットを必要とするAIドメインコントローラ向けに16 GB HBM3Eのサンプリングを行っています。大手3社以外では、Everspinが自動車向けMRAMで65%のシェアを持ち、即時起動ブートが二次ストレージを不要にする安全コントローラのソケットを獲得しています。中国のYMTCとCXMTは最大20%の価格競争力を持ちますが、自動車向け認定の限定性と輸出規制がその普及を抑制しています。

ティア1サプライヤーはデザインウィンを確保するためにメモリ中心モジュールを共同開発しています。RenasesとNXPは、イーサネットバックボーン向けに64 GB LPDDR5と256 GB UFS 3.1を統合したゾーナルゲートウェイリファレンスボードを発表し、2027年の量産を目指しています。InfineonはMRAMをAURIX TC4xマイクロコントローラに組み込み、外部EEPROMを排除してECUあたり3米ドルのコスト削減を実現しながら、電圧降下時のデータ整合性を維持しています。競争力学は、厳格なグレードに対するプレミアム価格設定と、大量生産セグメントにおけるコスト削減の必要性のバランスを取ることに依存しています。

自動車向け半導体メモリ産業のリーダー企業

Samsung Electronics Co., Ltd.

Micron Technology, Inc.

SK hynix Inc.

Kioxia Holdings Corp.

Infineon Technologies AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:SK hynixがレベル4 AIコントローラ向けに毎秒1.15テラバイトの帯域幅を提供する自動車グレードHBM3E 12段スタックメモリの量産を開始しました。

- 2026年1月:MicronとGeneral Motorsが、ソフトウェアインストール時間を50%短縮することを目指してUltifiプラットフォーム向けにLPDDR5 DRAMおよびUFS 3.1ストレージを供給する複数年契約を締結しました。

- 2025年12月:Samsungが毎秒10.7 GbのLPDDR5T DRAMの量産を開始し、HyundaiのGenesis GV90電気SUVに最初に出荷しました。

- 2025年11月:Infineonが2027年以降に組み込みMRAMを生産するために20億ユーロ(22億6,000万米ドル)の投資でドレスデン工場を拡張しました。

グローバル自動車向け半導体メモリ市場レポートの調査範囲

自動車向け半導体メモリとは、車両の動作、安全性、インフォテインメント、および先進運転支援システム(ADAS)に必要なデータを保存・処理するために車両に使用される特殊な電子メモリチップを指します。標準的なコンシューマー向けメモリとは異なり、自動車向けメモリは車両に典型的な極端な温度、振動、電気的ノイズ、および長い製品ライフサイクルに耐えられるよう設計されています。

自動車向け半導体メモリ市場レポートは、技術的役割(コードストレージ、ワーキングメモリ、データストレージ、その他の役割)、メモリタイプ(DRAM、NANDフラッシュ、NORフラッシュ、MRAMおよび新興NVM)、アプリケーション(ADASおよび自動運転、デジタルコックピット、パワートレイン、シャシーおよび安全、ボディおよびコンフォート、車両ネットワーキング、バッテリー管理システム)、車両タイプ(乗用車、小型商用車、大型商用車、バスおよびコーチ、オフハイウェイ車両)、メモリ密度(128 Mb未満、128〜512 Mb、512 Mb〜1 Gb、1 Gb超)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されています。

| DRAM |

| NANDフラッシュ |

| NORフラッシュ |

| MRAMおよび新興不揮発性メモリ |

| ADASおよび自動運転 |

| デジタルコックピット |

| パワートレイン |

| シャシーおよび安全 |

| ボディおよびコンフォート |

| 車両ネットワーキング |

| バッテリー管理システム |

| 乗用車 |

| 小型商用車 |

| 大型商用車 |

| バスおよびコーチ |

| オフハイウェイ車両 |

| コードストレージ |

| ワーキングメモリ |

| データストレージ |

| その他の役割(ブート、ログ) |

| 128 Mb未満 |

| 128〜512 Mb |

| 512 Mb〜1 Gb |

| 1 Gb超 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| 東南アジア | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 |

| メモリタイプ別 | DRAM | |

| NANDフラッシュ | ||

| NORフラッシュ | ||

| MRAMおよび新興不揮発性メモリ | ||

| アプリケーション別 | ADASおよび自動運転 | |

| デジタルコックピット | ||

| パワートレイン | ||

| シャシーおよび安全 | ||

| ボディおよびコンフォート | ||

| 車両ネットワーキング | ||

| バッテリー管理システム | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 大型商用車 | ||

| バスおよびコーチ | ||

| オフハイウェイ車両 | ||

| 技術的役割別 | コードストレージ | |

| ワーキングメモリ | ||

| データストレージ | ||

| その他の役割(ブート、ログ) | ||

| メモリ密度別 | 128 Mb未満 | |

| 128〜512 Mb | ||

| 512 Mb〜1 Gb | ||

| 1 Gb超 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2031年の自動車向け半導体メモリの予測収益はいくらですか?

市場は2031年までに327億4,000万米ドルに達すると予測されています。

2031年にかけて最も速く成長するメモリタイプはどれですか?

NANDフラッシュはアップデートおよび地図キャッシングの永続ストレージ需要の急増に伴い、最高のCAGR 15.08%を示しています。

なぜアジア太平洋地域が自動車向けメモリ需要を支配しているのですか?

中国の電気自動車規模とデータローカライゼーション規制が世界収益のほぼ半分を牽引しており、地域サプライヤーが増分的なシェアを獲得しています。

無線通信(OTA)アップデートはメモリ構成にどのような影響を与えていますか?

月次セキュリティパッチと機能リリースには、ステージング、検証、およびロールバックのために少なくとも128 GBの専用NANDが必要であり、車両あたりのストレージフットプリントを拡大しています。

自動車グレードメモリがコンシューマー部品より高価な理由は何ですか?

拡張温度許容範囲、長期認定サイクル、およびISO 26262機能安全適合がテストコストを増加させ、40〜60%の平均販売価格プレミアムを加えています。

新興MRAMの採用においてどの企業がリードしていますか?

Everspinはインスタントオンと無限耐久性を必要とする安全クリティカルコントローラをターゲットにすることで、自動車向けMRAM収益の約65%を占めています。

最終更新日: