航空宇宙NDT市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.3 十億米ドル |

| 市場規模 (2031) | 1.91 十億米ドル |

| 成長率 (2026 - 2031) | 8.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空宇宙NDT市場分析

2026年の航空宇宙NDT市場規模はUSD 13億と推定され、2025年の値であるUSD 12.0億から成長し、2031年予測はUSD 19.1億、2026年~2031年にかけてCAGR 8.05%で成長します。フリート拡大プログラム、急増するメンテナンス作業負荷、および予知保全プラットフォームのセクター全体での採用がこの成長軌道を支えています。航空機メーカーは2024年に生産を加速させました。Boeingは528機、Airbus社は735機を引き渡し——これにより製品ライフサイクル全体にわたって構造的完全性を保護する厳格な検査プロトコルへの需要が維持されています。[1]Boeing Company、「受注・引渡し」、boeing.com 現在、機器が調達予算をリードしていますが、オペレーターが検査記録をコンポーネント疲労を予測する分析ツールと統合するにつれ、ソフトウェアの採用も増加しています。複合材エアフレームの普及、厳格な安全規制、および都市型エアモビリティのプロトタイプの登場が、対応可能な検査範囲をさらに拡大させており、AI活用型でドキュメント充実型のソリューションを提供するプロバイダーに恩恵をもたらしています。競争的圧力は、ハードウェアの専門知識と自動化された欠陥認識アルゴリズムを融合できるベンダーをますます有利にさせています。

主要レポートの要点

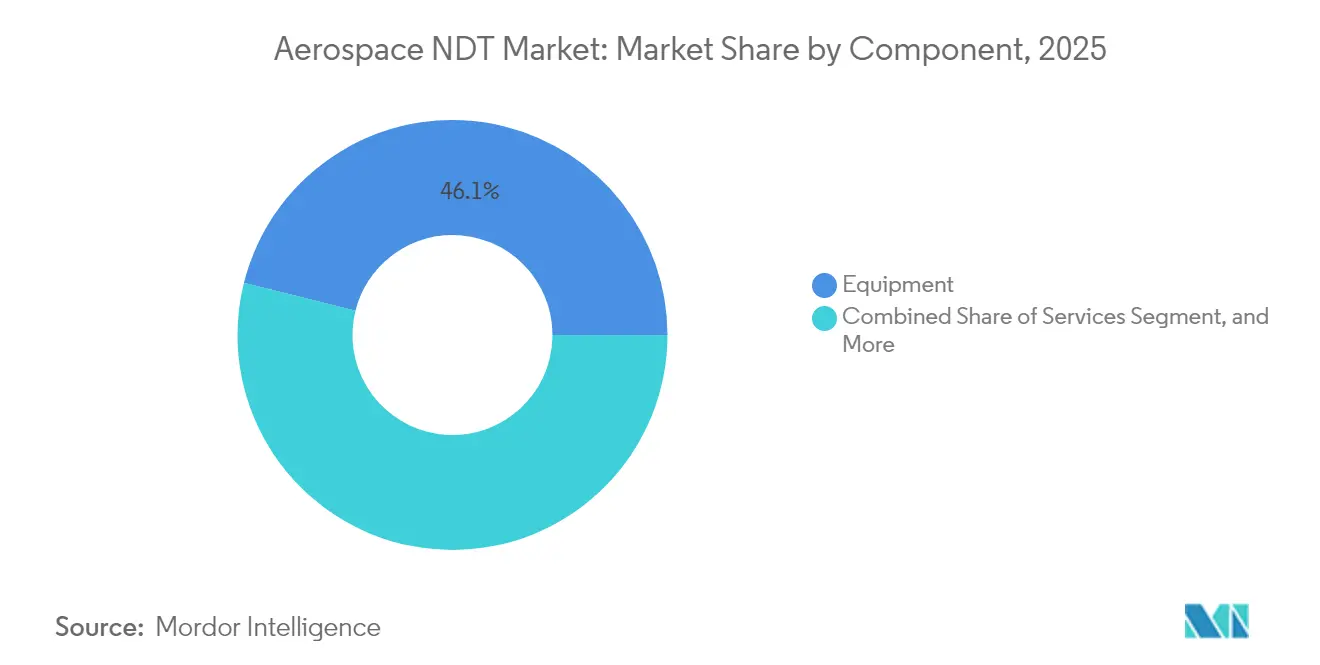

- コンポーネント別では、機器が2025年の航空宇宙NDT市場シェアの46.10%を占め、ソフトウェアセグメントの収益は2031年までCAGR 9.15%で成長すると予測されています。

- 検査方法別では、超音波検査が2025年の航空宇宙NDT市場規模の32.35%を占め、コンピュータ断層撮影は2031年までCAGR 10.45%で成長すると予測されています。

- 技法別では、従来型手法が2025年の航空宇宙NDT市場規模の79.95%を占め、AI活用型ソリューションはCAGR 8.85%で進展しています。

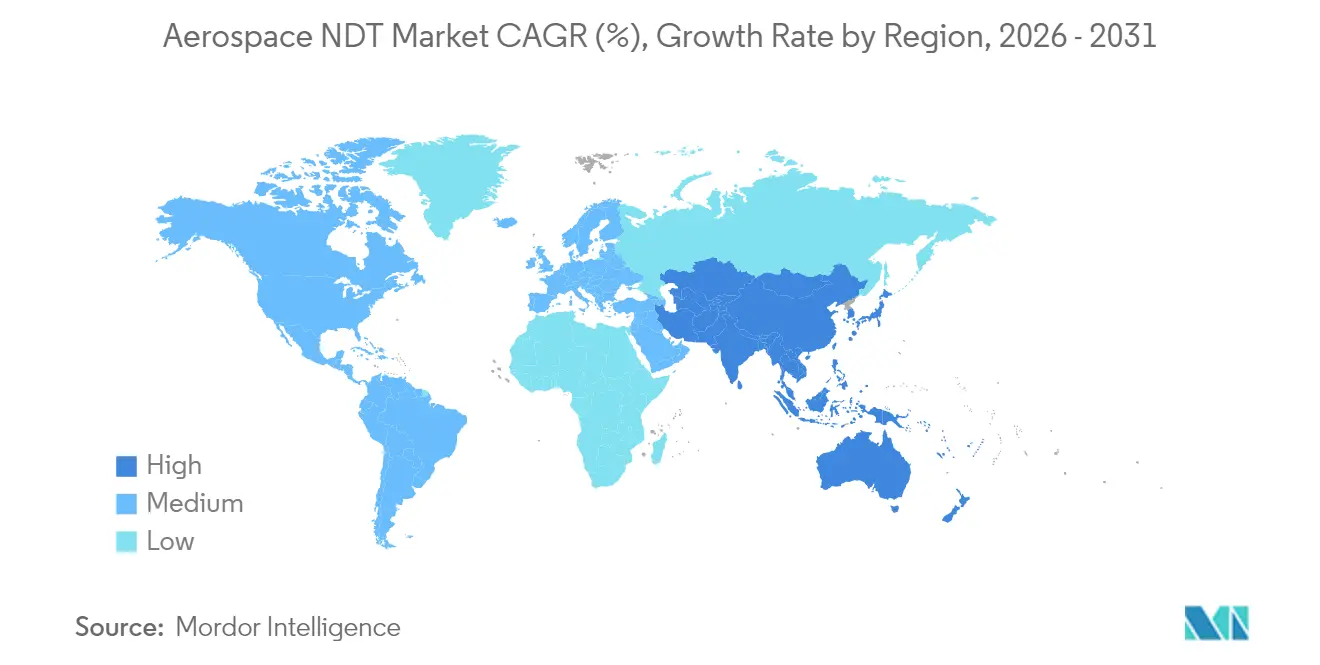

- 地域別では、北米が2025年の航空宇宙NDT市場シェアの38.45%を占め、アジア太平洋地域が最も成長の速い地域として2031年までCAGR 9.1%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル航空宇宙NDT市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 旅客機生産の増加 | +2.1% | 北米、欧州;グローバルへの波及 | 中期(2〜4年) |

| MRO需要の拡大 | +1.8% | アジア太平洋主導;グローバル規模 | 長期(4年以上) |

| 複合材エアフレームの採用増加 | +1.5% | 北米、欧州;アジア太平洋へ拡大中 | 長期(4年以上) |

| より厳格な安全・品質保証規制 | +1.2% | 世界規模;FAAおよびEASAの監督下 | 中期(2〜4年) |

| 予知分析の統合 | +1.0% | 北米、欧州での早期採用;グローバル普及 | 短期(2年以下) |

| 都市型エアモビリティのプロトタイプの拡大 | +0.9% | 北米、欧州でのパイロットプログラム;アジア太平洋の一部地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

旅客機生産の増加

BoeingとAirbusは2024年に合計1,200機以上の機体を出荷し、パンデミック後の低水準を2倍に超え、生産ラインにエンジンパイロン、主翼スパー、胴体パネルをタクトタイムを落とさずに検証するスループット高い検査システムを組み込むことを余儀なくされました。自動化されたフェーズドアレイロボットが最終組立ステーションに配備されるようになり、集中化された欠陥ライブラリに供給される反復可能なスキャンを取得しています。AS9100に基づく文書化の要求により、メーカーはすべての超音波測定値を特定の部品シリアル番号に関連付けることが求められ、デジタルトレーサビリティのためのソフトウェアへの追加需要を喚起しています。インラインロボティクスと分析ダッシュボードを組み合わせて提供する機器ベンダーは受注パイプラインが引き締まっている一方、従来の手動ワークフローは現在の製造レートにおけるスケールアップに苦慮しています。

メンテナンス・修理・オーバーホール(MRO)需要の拡大

商業フリートの平均運航年数は2025年に12.8年に達し、このライフサイクルが構造疲労リスクを増大させ、重整備の作業負荷を増加させています。[2]国際航空運送協会、「MROプログラム」、iata.org 航空会社はナローボディ機の資本集約的な代替サイクルを相殺するため資産の運用期間を延ばしており、定期的な渦電流検査および放射線検査を必要とする老朽化した機体の装備済みベースを拡大させています。広州からハイデラバードに至るアジア太平洋地域の施設は格納庫容量を3倍にしており、機器レンタル、検査員トレーニング、消耗品のサプライチェーンに対する地域的需要を創出しています。予知分析プラットフォームは現在、飛行荷重データと非破壊検査の履歴を統合し、実際の応力サイクルに基づいて検査を延期または早期実施できるようにしています。センサー、分析ツール、現場サービストレーニングをバンドル提供するプロバイダーは、このMROサイクルアップの中で複数年にわたるフレームワーク契約を獲得しています。

複合材エアフレームの採用増加

炭素繊維強化構造材がBoeing 787およびAirbus A350の機体の約50%を占め、欠陥検出の優先事項が腐食から層間剥離へとシフトしています。[3]連邦航空局、「設計承認に関する出版物」、faa.gov パルスエコー超音波検査および高エネルギーコンピュータ断層撮影が不可欠となっており、樹脂リッチポケットおよび衝撃による繊維破断は従来の磁粉探傷または液体浸透探傷技術では発見が困難です。複合材の修理にも後硬化検証が必要であり、等方性材料向けに較正されたポータブルフェーズドアレイ装置の販売を促進しています。訓練シラバスでは現在、多層積層スタックにおける信号解釈が強調されており、これは現役検査員の間で希少なスキルセットです。ハードウェア、シミュレーションソフトウェア、リフレッシャーコースを含む複合材の一括ソリューションを提供できるベンダーは、後硬化検証需要を取り込み、相当なウォレットシェアを確保しています。

より厳格な安全・品質保証規制

複数の疲労関連インシデントを受け、FAAおよびEASAは検査頻度と文書化に関する指令を強化し、航空会社とMROはトレーサブルなデジタルワークフローへの投資を余儀なくされています。ISO 9712およびEN 4179の規定では、較正ログ、スキャンファイル、および検査員の資格を検証する再認証監査が要求されるようになっています。コンプライアンスが、生の画像スタックと解釈済み結果を並べて保存するクラウドベースのリポジトリの採用を加速させており、規制当局のアクセスを簡素化しています。ソース側でデータを暗号化し、セキュアなマニフェストをエクスポートできるハードウェアサプライヤーは、防衛オペレーターが共有するサイバーセキュリティ上の懸念を軽減し、単なるベンダーではなくパートナーとして自社を位置付けています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高度なNDT機器の高い資本コスト | -1.4% | 新興市場で制約が顕著 | 中期(2〜4年) |

| レベルIII認定検査員の不足 | -1.1% | グローバル;アジア太平洋、中東で深刻 | 長期(4年以上) |

| クラウドツールにおけるデータセキュリティへの懸念 | -0.8% | 世界規模;防衛プログラムで強く意識 | 短期(2年以下) |

| 付加製造部品に対する限られた規格 | -0.6% | 北米、欧州での早期採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高度なNDT機器の高い資本コスト

フェーズドアレイおよびCTのターンキーシステムはしばしばUSD 500,000を超え、地域MROや立ち上げ段階のeVTOLメーカーの予算を圧迫しています。金融機関が技術的評価フレームワークを持たない経済圏では融資のハードルが高まり、アップグレードサイクルが遅延します。ベンダーは現在、投資をCapExからOpExにシフトするレンタルプールや使用量ベースのサブスクリプションモデルを試験導入していますが、ティアワンハブ以外ではハードウェアのリフレッシュレートが依然として低い水準にとどまっています。

レベルIII認定検査員の不足

米国非破壊検査協会は、シニアスペシャリストが訓練パイプラインの補充を上回るペースで退職するにつれ、グローバルでレベルIII人材が40%不足していると推計しています。規制上の義務により重要タスクにはレベルIII監督が求められ、バックログが膨らんでいる中でも処理能力がボトルネックとなっています。リモート検証プラットフォームおよびAI支援による解釈は人的専門知識への依存を低下させることを目指していますが、規制当局による完全な承認は遅れており、スキルギャップが長期化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:機器の優位性がソフトウェアの台頭に直面

2025年、精密スキャナー、フェーズドアレイプローブ、高エネルギーCT装置が航空宇宙NDT市場規模の46.10%を占め、検査予算を歴史的に規定してきたハードウェア中心の購買アプローチを裏付けています。プラットフォームあたりUSD 300,000〜500,000の平均単価は、高い参入障壁と長い減価償却スケジュールを浮き彫りにし、既存プレイヤーの収益を安定させています。ただし、ソフトウェアはより速く拡大しており、CAGR 9.15%は予測的シグネチャーを求めて過去のスキャンをマイニングするクラウドダッシュボードへのシフトを示しています。2030年までに、SaaSの手数料が年複利で積み上がるにつれ、分析サブスクリプションがハードウェアの収益シェアを希薄化させる可能性があります。

ソフトウェアベンダーは低い初期費用を活用して複数のOEMフリートへの導入を促進し、スキャン単位または機体単位のライセンスにより収益化しています。このアセットライトモデルは、トップクラスのハードウェア購入が困難な地域MROにとって魅力的です。サービス契約は航空会社が定期検査をアウトソースする中で安定を保ち、消耗品は検査頻度に直結した定期的なキャッシュフローを供給し、ハードウェアの低迷期における収益を下支えしています。高額な機器の前払いコストとわずかながら複利で積み上がるソフトウェア費用の相互作用が、航空宇宙NDT市場全体でライフタイムバリューの計算を再形成しています。

注記: 個々のセグメントのシェアはレポート購入後に入手可能

検査方法別:超音波検査のリーダーシップがコンピュータ断層撮影のイノベーションに挑戦される

超音波技術は2025年の航空宇宙NDT市場シェアの32.35%を占め、金属および複合材アセンブリにおける汎用性を反映しています。ポータブルフェーズドアレイプローブにはAI認識機能が統合され、リアルタイムで信号異常をフラグ付けし、コンポーネントあたりの検査時間を短縮しています。コンピュータ断層撮影はCAGR 10.45%で急速に進歩しており、OEMが二次元モダリティでは発見困難な接合部や複雑な複合材積層を検証するために3D体積的インサイトに頼っているためです。

放射線検査、渦電流検査、サーモグラフィ、音響エミッション技術は特定の材料特性または欠陥形態に紐付いたニッチな役割を占めています。規制の勢いはCritical複合材に対してCTを支持しており、MROは7桁の投資を検討するか、専門ラボへのジョブアウトソースを選択することを余儀なくされています。CTハードウェアと線量最適化ソフトウェアおよびオペレーター認定コースをバンドル提供するサプライヤーが普及を加速させる立場にあります。

技法別:AI活用型手法が従来型手法を変革

従来型手法は依然として航空宇宙NDT市場規模の79.95%を占めており、数十年にわたる実績と定着した認定スキームの証左です。しかし、AI支援プラットフォームはCAGR 8.85%を記録しており、画像分類ニューラルネットワークが信号対雑音比の弁別において人間の目を上回るようになっています。

初期段階のパイロット実験では20〜40%のサイクルタイム短縮が示されており、ソフトウェアライセンス費用を相殺するコスト回避効果を生み出しています。規制当局が同等性の厳格な証明を求めるため、ベンダーは移行段階においてAI出力を人間によるクロスチェックと組み合わせ、採用リスクを低減しています。

注記: 個々のセグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年の航空宇宙NDT市場シェアの38.45%を保持しており、Boeingの生産拠点とシアトルからマイアミにかけて広がる密なMROコリドーに支えられています。連邦航空局の指令は老朽化したフリートに対する徹底的な検査ルーティンを規定しており、航空会社は機器を刷新してデジタル記録システムを拡充することを促されています。この地域はまた、メンテナンスのスケジューリングエンジンに供給する予知分析統合のパイオニアでもあり、ソフトウェアへの追加的な支出を促進しています。

アジア太平洋地域はCAGR 9.1%という最速の軌道を示しており、中国のナローボディ製造の増産とインドの政府支援によるMROインセンティブによって活気づいています。広州、ハイデラバード、シンガポールはAI活用型プラットフォームが従来型インフラのギャップを飛び越えて普及する検査ハブとして台頭しています。ただし、人材不足は依然として深刻であり、ステークホルダーは現地技術者を暗号化リンクを通じてオフショアのレベルIII専門家と接続するリモート検証サービスの採用を促されています。

欧州はトゥールーズとハンブルクにあるAirbusの組立ラインと、民間および防衛プログラムの双方に対応する成熟したサプライチェーンに支えられ、中一桁台の安定成長を維持しています。欧州連合航空安全機関は厳格なデータ保持義務を施行しており、コンプライアンスレポートを自動化するSaaS採用を加速させています。中東の航空会社はドバイとドーハのハンガー複合施設に石油資金を投じ、長距離トランジット整備の獲得を目指していますが、検査員不足と高い機器コストが即時の拡大を制限しています。南米とアフリカは依然として初期段階にあり、政府による安全推進に紐付いた散発的なアップグレードにとどまっています。

競争環境

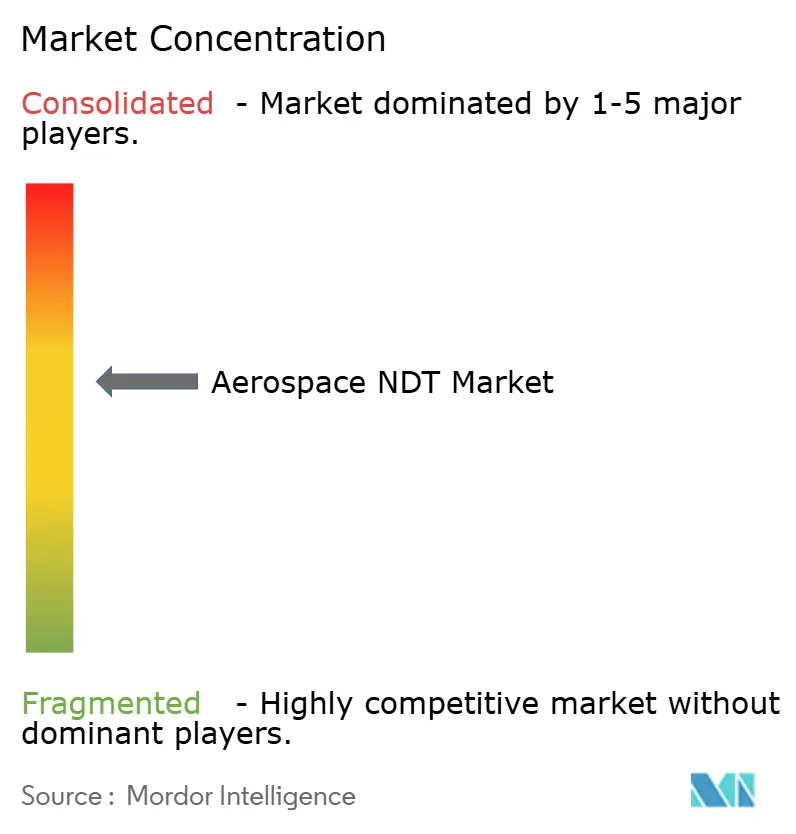

航空宇宙NDT市場は依然として中程度に分散しており、上位5社が市場シェアの約55%を占め、地域ディストリビューター、レンタル会社、専門ソフトウェア企業の裾野が長く続いています。Baker Hughes、GE Aviation NDT Solutions、Olympus Corporation、およびEvident(現在Wabtecの一部)は超音波検査、CT、フェーズドアレイのポートフォリオにわたって深い専門性を維持しています。[4]Railway Age、「WabtecがEvidentを17億8,000万USDで買収」、railwayage.com 彼らの定着したチャネルネットワークとバンドルされたトレーニングサービスは耐久性のある競争優位をもたらしています。にもかかわらず、Vibrant Corporationのようなベンチャー支援型ソフトウェア新興企業は、既存ハードウェアに後付けできるAI診断を提供することで勢いを増しており、レガシーリーダーがデジタルロードマップを加速させることを余儀なくされています。

買収活動が活発化しています:WabtecによるEvidentのUSD 17億8,000万での2024年の買収は、ローリングストックと航空宇宙NDT資産を1つの分析中心の傘下に統合することで競争の輪郭を再編しました。Baker HughesはAI活用型フェーズドアレイプローブの開発を加速するためヒューストンの研究開発キャンパスにUSD 4,500万を投資し、GE Aviation社はデジタルインスペクタースイートを立ち上げ、検査映像をフリート健全性ダッシュボードと統合しました。中堅プレイヤーはハードウェアマージンが圧縮される中、下流の顧客関係を確保するためにレンタルプールとトレーニングアカデミーを追求しています。

自動化欠陥認識における特許出願は2024年に前年比18%急増し、データサイエンスの人材と独自の画像ライブラリを確保するための競争が激化していることを示しています。クラウドプロバイダー、サイバーセキュリティ監査機関、大学とのサプライチェーンパートナーシップが技術パイプラインを支えています。並行して、規格策定機関がAI結果の検証フレームワークを起草しており、この動向はアルゴリズムに説明可能性機能を組み込んだアーリームーバーに有利に働く可能性があります。

航空宇宙NDT産業リーダー

Baker Hughes Company

Mistras Group Inc.

SGS SA

Intertek Group plc

Applus Services SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:BoeingはFAAの新指令を受け、737 MAXの主翼・胴体接合部に対してより厳格な超音波検査を導入し、世界中の約4,000機に作業が追加されました。

- 2025年8月:Airbusは機械学習ツールを活用してトゥールーズ、ハンブルク、モービルでデジタルNDTイニシアチブを開始し、検査時間を30%短縮し、欠陥検出精度を向上させました。

- 2025年7月:GE Aviation NDT Solutionsは北米の主要MROプロバイダーとのUSD 8,500万の複数年契約を獲得し、整備計画を効率化する予知分析プラットフォームを展開します。

- 2025年7月:連邦航空局がAdvisory Circular AC 43.13-1Cを発行し、AI活用型NDTシステムの認定パスを概説するとともに、重要部品の人間によるレビューを維持しました。

- 2025年5月:OlympusはeVTOLの複合材検査向けに調整されたポータブルコンピュータ断層撮影ユニットの開発にUSD 4,000万を投じ、新興の都市型エアモビリティ認定ニーズを支援します。

グローバル航空宇宙NDT市場レポートの調査範囲

非破壊検査(NDT)は、材料、コンポーネント、またはシステムの特性を損傷を与えることなく評価するために、科学技術産業で使用される幅広い分析技術群です。NDTは航空宇宙セクターにおける航空機の設計、生産、保守に不可欠です。それは航空機の材料および部品を損傷なくテストする最も精密な方法です。

航空宇宙・防衛向け非破壊検査(NDT)市場は、タイプ別(サービス、機器)、技術別(放射線検査、超音波検査、磁粉探傷検査、電磁検査、液体浸透探傷検査、目視検査、渦電流検査)、地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)でセグメント化されています。市場規模および予測はすべての上記セグメントについてUSD金額ベースで提供されます。

| 機器 |

| ソフトウェア |

| サービス |

| 消耗品 |

| 超音波検査 |

| 放射線検査 |

| 磁粉探傷検査 |

| 液体浸透探傷検査 |

| 目視検査 |

| 渦電流検査 |

| 音響エミッション検査 |

| サーモグラフィ/赤外線検査 |

| コンピュータ断層撮影検査 |

| 従来型/慣用的 |

| AI活用型 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| 東南アジア | |

| その他アジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他アフリカ |

| コンポーネント別 | 機器 | |

| ソフトウェア | ||

| サービス | ||

| 消耗品 | ||

| 検査方法別 | 超音波検査 | |

| 放射線検査 | ||

| 磁粉探傷検査 | ||

| 液体浸透探傷検査 | ||

| 目視検査 | ||

| 渦電流検査 | ||

| 音響エミッション検査 | ||

| サーモグラフィ/赤外線検査 | ||

| コンピュータ断層撮影検査 | ||

| 技法別 | 従来型/慣用的 | |

| AI活用型 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他アジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他アフリカ | ||

レポートで回答される主要な質問

2026年の航空宇宙NDT市場規模はどのくらいですか?

航空宇宙NDT市場規模は2026年にUSD 13億に達します。

2031年までの航空宇宙NDTのCAGRはどのくらいですか?

収益は2026年から2031年にかけてCAGR 8.05%で成長すると予測されています。

最も速く拡大しているコンポーネントセグメントはどれですか?

ソフトウェアソリューションはCAGR 9.15%で成長しており、オペレーターが分析主導の検査ワークフローへ移行しています。

なぜアジア太平洋地域が最も速く成長している地域ですか?

フリートの拡大、国内航空機生産、および新規MRO施設がアジア太平洋地域の需要をCAGR 9.1%で押し上げています。

検査方法を形成している主要な技術的転換は何ですか?

AI活用型分析が従来型技法を補完し、検査時間を短縮させ、欠陥検出精度を向上させています。

最も高い成長率を示している検査方法はどれですか?

コンピュータ断層撮影が複合材部品の3D可視化能力により、予測CAGR 10.45%でトップに立っています。

最終更新日: