航空宇宙・防衛テレメトリー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

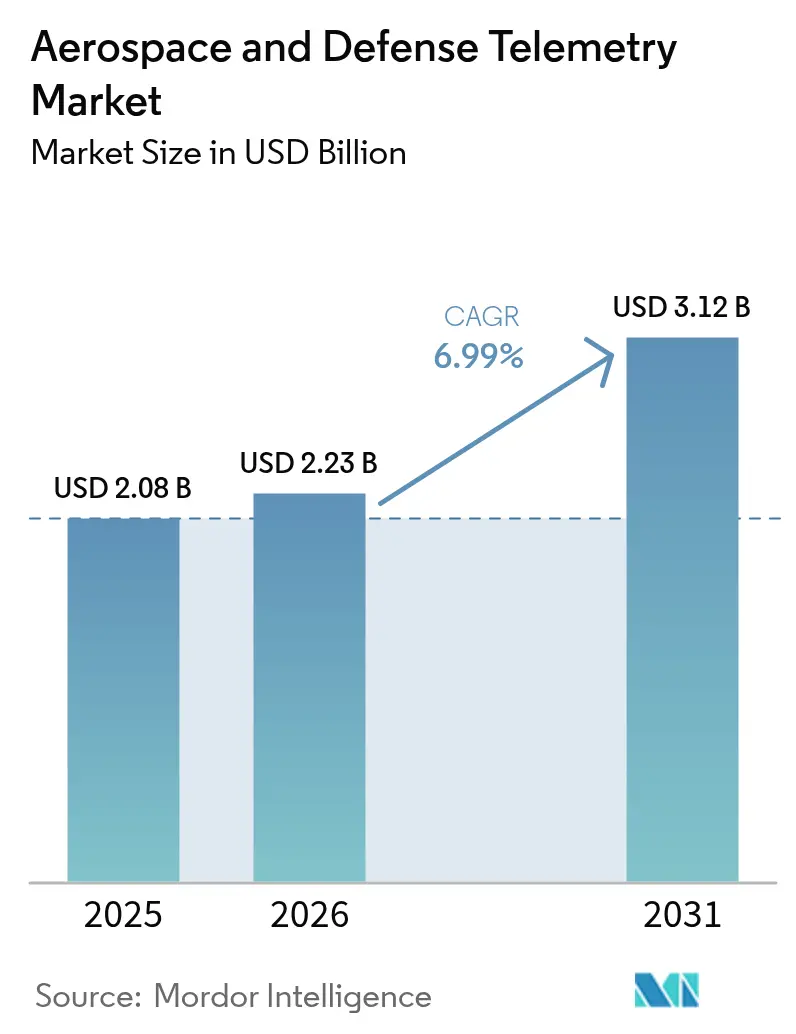

| 市場規模 (2026) | 2.23 十億米ドル |

| 市場規模 (2031) | 3.12 十億米ドル |

| 成長率 (2026 - 2031) | 6.99% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空宇宙・防衛テレメトリー市場分析

航空宇宙・防衛テレメトリー市場規模は、2025年の20億8,000万米ドルから2026年には22億3,000万米ドルへと成長し、2026年から2031年にかけてCAGR 6.99%で2031年までに31億2,000万米ドルに達すると予測されている。需要の成長は、レガシーデータパイプからエッジ対応テレメトリーアーキテクチャへの移行を反映しており、ミッションデータをリアルタイムで処理し、送信前に非必須トラフィックを圧縮する。極超音速兵器プログラム、急増する衛星コンステレーション、および搭載型人工知能が、テレメトリー設計ルールを総体的に再構築している。同時に、NATOおよびインド太平洋の近代化計画が、空中ISR、海軍、ミサイルプラットフォーム全体の帯域幅要件を引き上げている。無線周波数リンクはスケールの優位性を維持しているが、スペクトル輻輳がミッションの継続性を脅かす場面では、レーザーおよび光学システムが急速に採用されている。宇宙ベースのエッジAIの継続的な統合により、衛星は軌道上でデータをトリアージし、地上局のバックログを削減して意思決定速度を向上させることが可能となっている。BAE Systemsによる55億米ドルでのBall Aerospace買収に代表される統合活動は、既存大手が専門的なテレメトリー資産を取り込んで戦略的優位性を維持する方法を示している。

レポートの主要ポイント

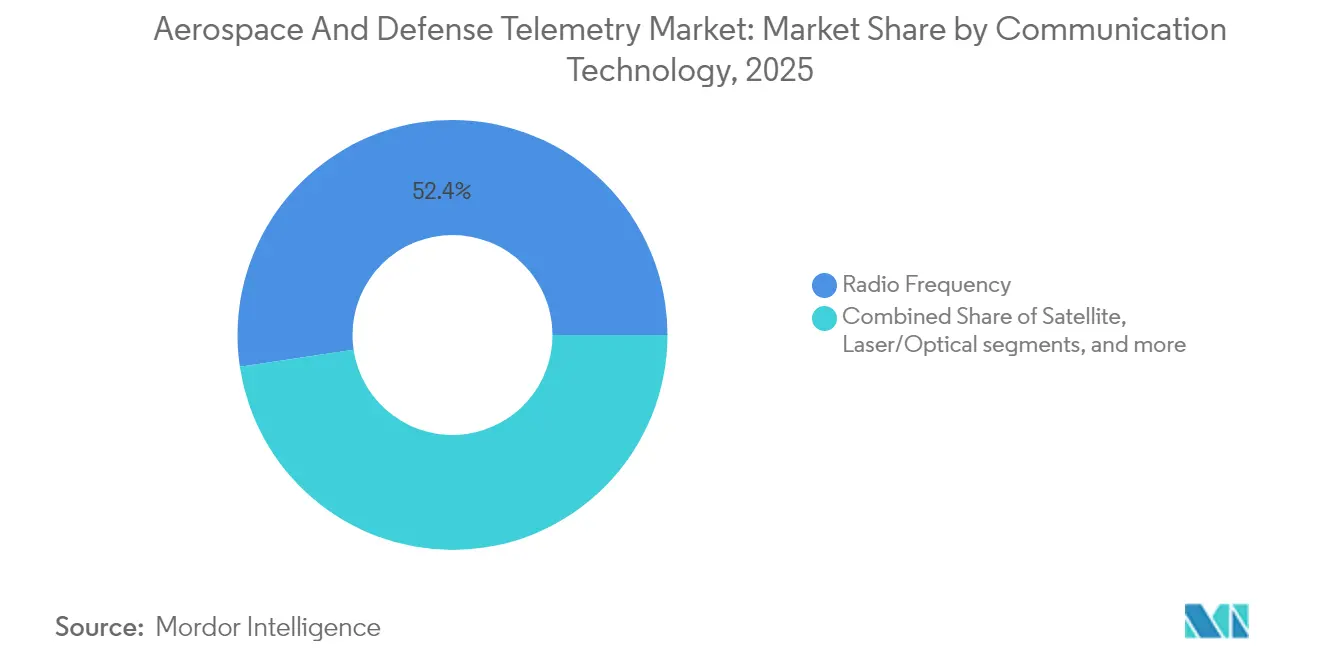

- 通信技術別では、無線周波数リンクが2025年の航空宇宙・防衛テレメトリー市場シェアの52.35%を占め、レーザー・光学システムは2031年にかけてCAGR 9.07%で成長する見込みである。

- コンポーネント別では、送信機・センサーが2025年の航空宇宙・防衛テレメトリー市場規模の26.10%を占め、ソフトウェア・データ分析プラットフォームは2031年までにCAGR 8.43%で拡大すると予測されている。

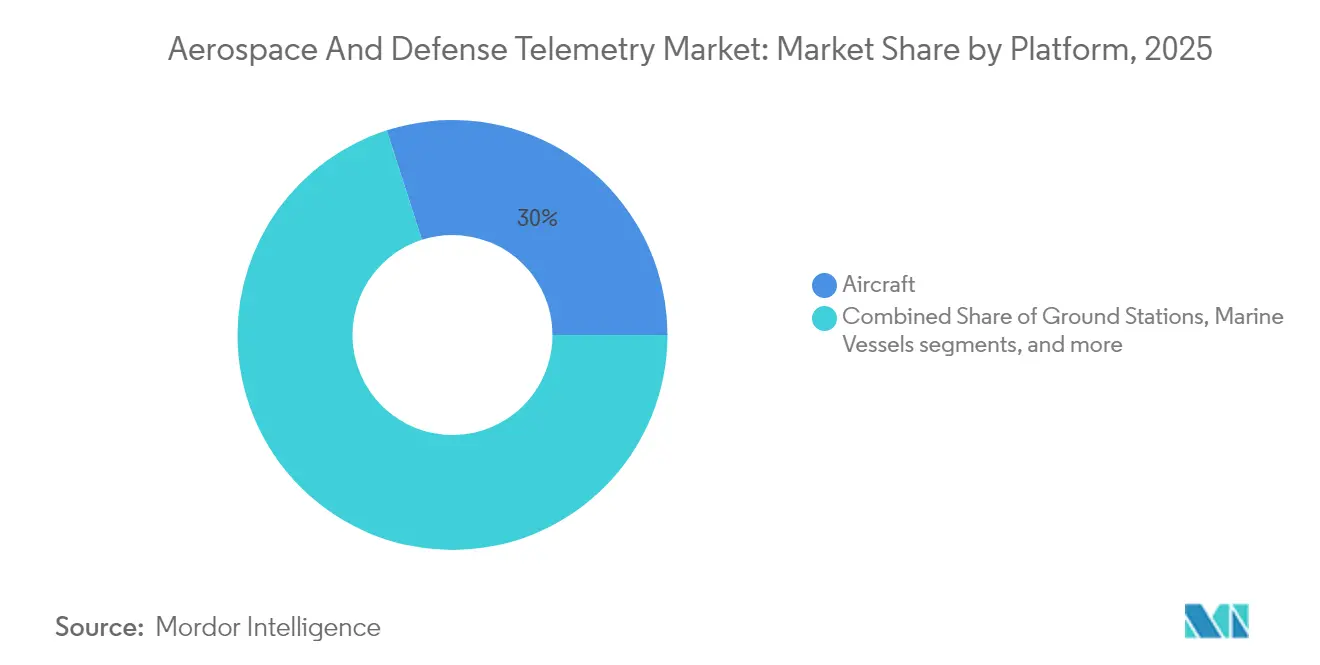

- プラットフォーム別では、航空機が2025年に29.95%の収益シェアを維持しているが、UAVが予測期間においてCAGR 10.72%で最も高い成長を記録している。

- エンドユーザー別では、防衛が2025年の航空宇宙・防衛テレメトリー市場の63.30%を占め、民間航空宇宙セグメントはCAGR 8.41%で2031年にかけて加速している。

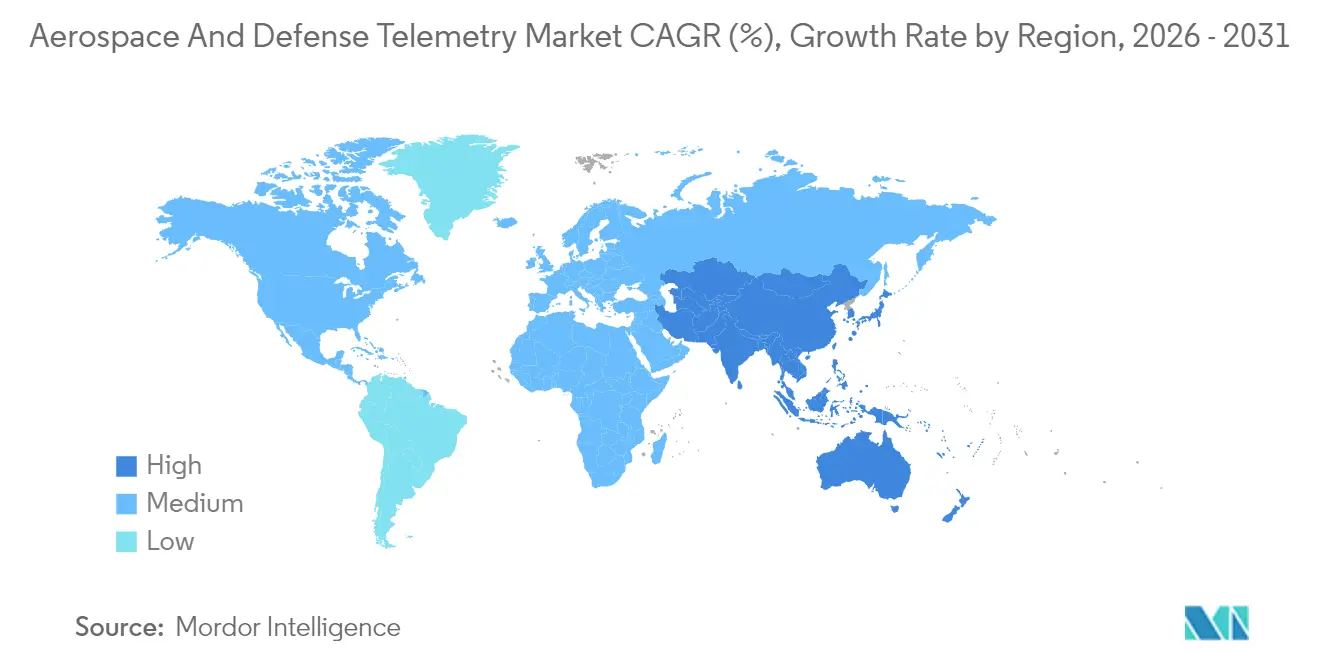

- 北米が2025年に35.70%の収益シェアで首位を占め、アジア太平洋地域は2031年にかけてCAGR 8.88%で最も急速な成長が見込まれる。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の航空宇宙・防衛テレメトリー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 極超音速・再使用型打ち上げ機プログラムの拡大 | +1.2% | 米国、中国、ロシア、広範なグローバル波及 | 中期(2~4年) |

| 高帯域幅テレメトリーを必要とする小型衛星コンステレーションの普及 | +0.8% | 北米と欧州が先行 | 短期(2年以内) |

| 防衛同盟における空中ISRプラットフォームの近代化 | +1.1% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| リアルタイムデータ処理のための宇宙ベースエッジAIの台頭 | +0.9% | 米国と中国での早期採用 | 長期(4年以上) |

| 防衛テレメトリーにおける商用ソフトウェア定義無線の採用拡大 | +0.7% | 北米、欧州、アジア太平洋での新興的な普及 | 短期(2年以内) |

| 状態基準保全のためのパッシブテレメトリーの利用拡大 | +0.6% | 米国、英国、ドイツ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

極超音速・再使用型打ち上げ機プログラムの拡大

極超音速飛行は、データリンクに前例のない熱的・プラズマ誘起ストレスをもたらし、設計者はマッハ5以上の速度でロックを維持しながらキロヘルツのリフレッシュレートで健全性監視データを提供する耐衝撃アンテナを備えたテレメトリーモジュールを開発することを余儀なくされている。2024年のStratolaunchのTalon-A2テスト飛行は、複数のソーティーを生き延びながら健全性監視データを提供する耐衝撃アンテナの必要性を証明した。再使用性は、較正のドリフトなしに繰り返しの熱サイクル負荷に耐えなければならないアビオニクスのため、エンジニアリング上の課題をさらに複雑にしている。L3Harrisは、極超音速滑空体内にマルチバンド送信機を組み込み、リアルタイムの射撃管制アルゴリズムに供給する弾道および探索機ステータスパケットをストリーミングしている。[1]L3Harris Technologies、「極超音速ソリューション概要」、l3harris.com この累積的な効果により、防衛省が生存可能な飛行試験計装および量産グレードの兵器テレメトリーに専用予算を割り当てるにつれ、航空宇宙・防衛テレメトリー市場が拡大している。

高帯域幅テレメトリーを必要とする小型衛星コンステレーションの普及

Starlinkによる1万基以上のレーザー通信端末の展開は、ダウンリンク前にトラフィックを横方向にシャトルする低軌道メッシュネットワークの参照アーキテクチャを確立した。小規模オペレーターもこのアプローチを模倣し、数千のノードにわたって帯域幅を動的にネゴシエートする光学端末とソフトウェア定義無線への持続的な需要を生み出している。軍事計画者が地上ゲートウェイを妨害する敵対者に対して耐性のある指揮統制のために衛星間リンクを重視するため、航空宇宙・防衛テレメトリー市場はその恩恵を受けている。動的波形アジリティにより、コンステレーション管理者は緊急センサーデータに向けて帯域幅を調整しながらハウスキーピングトラフィックを圧縮し、リソース利用を最適化してマージンを保護することができる。

防衛同盟における空中ISRプラットフォームの近代化

NATOのE-7ウェッジテール採用および米空軍の分散型共通地上システムアップグレードは、信号情報、レーダー、電気光学フィードを統合された戦術的状況図に統合するテレメトリーの刷新に依存している。第5世代航空機が同盟国の指揮センターにセンサー融合パケットをストリーミングするにつれてデータレートが上昇し、リアルタイム暗号化と低傍受確率シグナリングが必要となっている。航空宇宙・防衛テレメトリー市場は、競合スペクトルにおけるリンクの完全性を維持するフェーズドアレイアンテナと組み込みサイバー強化ファームウェアを展開することでこれらのニーズに応えている。ファイブアイズおよびNATO内で合意された相互運用性標準は、同盟軍が混合フリートプラットフォームにテレメトリーペイロードを独自の統合なしに接続できるようになったため、調達サイクルをさらに加速させている。

リアルタイムデータ処理のための宇宙ベースエッジAIの台頭

放射線耐性GPUの進歩により、衛星は人間の介入なしに画像を処理し、異常を抽出し、さらにはポインティングスケジュールを再優先化することが可能となっている。NASAのパスファインダープログラムの実験では、搭載型畳み込みニューラルネットワークがダウンリンク量を75%削減しながら戦術的関連性を向上させることが示された。AI対応テレメトリーはまた、センサーが劣化を検知した際に宇宙機が自己修復コマンドを発行することを可能にし、ミッション寿命を延長する。防衛シナリオでは、衛星はミサイル発射を検知した際に自律的にISR資産をキューイングし、地上オペレーターが反応できるよりも速くクロスドメインワークフローを実行することができる。このような自律性は、各エッジノードがより広いコンステレーション全体に決定を伝播するための安全なメタデータリンクを依然として必要とするため、航空宇宙・防衛テレメトリー市場の拡大に直接貢献している。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 帯域幅アクセスに影響するスペクトル輻輳と国際調整の遅延 | -0.9% | 欧州とアジアで高い圧力 | 短期(2年以内) |

| 小型UAVプラットフォームにおけるサイズ・重量・電力(SWaP)の制限がテレメトリー統合を制約 | -0.5% | 世界のUAVオペレーター | 中期(2~4年) |

| 国境を越えた技術移転を制限する輸出規制とサイバー主権条項 | -0.6% | 世界規模、米中EU技術フローへの主要な影響 | 長期(4年以上) |

| テレメトリーシステムの利用可能予算を制限する衛星打ち上げ保険コストの上昇 | -0.3% | 世界規模、商業宇宙セクターに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

帯域幅アクセスに影響するスペクトル輻輳と国際調整の遅延

ITUの国際周波数登録原簿は、Ku帯、Ka帯、V帯の割り当てが重複する数千のコンステレーションの申請が殺到し、バックログが増大している。保護帯域を求める防衛プラットフォームは現在、クリアランスを得るまでに数ヶ月待たなければならず、プログラムスケジュールを妨げている。米国などの国家管轄区域では、FCCオークションがレガシーC帯を5G向けに転用し、テレメトリーユーザーをより狭いスライスに追い込んでいる。周波数の競合が土壇場での再計画を強いるため、国境を越えた連合演習は訓練価値が低下している。適応型スペクトル共有無線は有望であるが、規制当局はリアルタイム調整ルールを完全に成文化しておらず、航空宇宙・防衛テレメトリー市場の不確実性が長引いている。

小型UAVプラットフォームにおけるサイズ・重量・電力(SWaP)の制限がテレメトリー統合を制約

超軽量ドローンは厳しいエネルギー予算で運用されており、1グラム・1ミリワットが重要となる。78.4mgのTinySenseアビオニクスは、極端な小型化が新たなミッションエンベロープを開く一方で、厳格な熱管理上の制限を課すことを示している。高スループット送信機が常時電力を消費する場合、マルチローターの持続時間は急激に低下するため、設計者はバースト送信をスケジュールするか、弾性レートコーディングを採用することを余儀なくされる。航空宇宙・防衛テレメトリー市場は、変調、暗号化、処理ブロックを単一のダイに統合するシステムオンチップ無線によってこのジレンマに対処している。しかし、全体的な進歩はバッテリー化学の進歩と軽量アンテナ材料によって依然として制約されている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

通信技術別:レーザー通信が次世代能力を牽引

レーザー・光学リンクは最も強い拡大を記録し、2026年から2031年にかけてCAGR 9.07%で成長した。宇宙開発局が光学通信端末標準v4.0.0を公表し、主要企業に明確なコンプライアンスロードマップを提供した後、採用が急増した。マイクロ波システムと比較して、光学ビームは傍受リスクを抑制するより厳密な空間的閉じ込めで10倍から100倍の帯域幅を提供する。適応型ビームステアリングミラーと組み合わせることで、衛星はマイクロ秒単位でコンパニオンを切り替え、地上リレーにボトルネックされなくなったメッシュルーティングをサポートする。

無線周波数アーキテクチャは2025年に52.35%の収益を維持し、軍が指揮重要タスクに信頼する深い設置基盤と全天候型の堅牢性を強調している。スペクトル圧力と高まるアンチスプーフィング需要により、統合業者はKa帯と光学キャリア間をホップできるハイブリッド端末を投入し、2つのモダリティを融合させている。この二重性は無線周波数の調達を維持しながら、航空宇宙・防衛テレメトリー市場に新たな収益をもたらしている。Starlinkの展開は光学端末コンポーネントへの二桁の需要を生み出し、レーザー機器サプライヤーを持続的なバックログ成長に向けて位置づけている。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

コンポーネント別:ソフトウェアプラットフォームがデータ分析を変革

ソフトウェア・データ分析プラットフォームは、オペレーターが生のパケットストレージから予測的インサイト生成へとシフトするにつれ、2026年から2031年にかけて最速のCAGR 8.43%を記録している。統合ダッシュボードは現在、テレメトリー、物流、環境フィードを融合し、飛行終了後数分以内に保全推奨事項を生成する。例えば、Boeingの状態基準スマート保全スイートは、エンジン振動スペクトルと飛行レジームタグを融合し、疲労閾値に近づいている部品にフラグを立てる。

送信機・センサーは、極超音速機、ナノ衛星、UAVを問わず、すべてのノードが物理的なトランスデューサーと電力増幅器チェーンを必要とするため、2025年に26.10%で最大のシェアを維持した。継続的な小型化によりこれらの要素がチップスケールパッケージに圧縮され、エッジプロセッサのためのスペースが確保されている。コンポーネント歩留まりの改善とASICマスクコストの低下により参入障壁が下がり、航空宇宙・防衛テレメトリー市場に新たなサプライヤーが参入し、ボリューム採用を加速させる価格競争が促進されている。

プラットフォーム別:UAVが自律システムのイノベーションを牽引

無人航空機(UAV)は最高のCAGR 10.72%を達成し、協調機動のための耐性のある低遅延リンクを必要とするスウォーミングコンセプトによって推進された。軍は消耗型の電子戦ペイロードを運搬する帰属可能なドローンをテストしており、それぞれが自爆前に目標への電子的効果を確認するテレメトリーストリームを必要としている。商業的な小包配送パイロットもルート検証と空域デコンフリクションのためのデータニーズを強化している。

有人航空機は2025年の総収益の29.95%を依然として占め、アビオニクス更新サイクルを受けている戦闘機、空中給油機、輸送機の大規模フリートを反映している。ミサイルおよび発射体セグメントはニッチながらもミッションクリティカルであり続けており、弾頭後方のテレメトリーモジュールが後続ブロックの設計調整を導く衝撃分析データを収集する。これらの多様なユースケースは、サプライヤーが規模の経済を維持しながら各ドメインに合わせた堅牢化、暗号化、周波数アジリティを提供しなければならないため、航空宇宙・防衛テレメトリー市場を拡大させている。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:民間航空宇宙が成長を加速

防衛要件が2025年の売上高の63.30%を占めているが、先進エアモビリティプロトタイプがコンセプトから認証へと移行するにつれ、民間・一般航空宇宙セグメントはCAGR 8.41%で加速している。eVTOLプラットフォームは多重冗長テレメトリーバスを統合し、バッテリー化学、構造負荷、航空交通データを同時に伝達している。

衛星ブロードバンドプロバイダーも同様に調達を拡大し、消費者向けサービスの稼働時間保証を保護するためにすべてのバスに健全性監視センサーを組み込んでいる。民間ミッションが軍事化された宇宙交通管理と収束するにつれ、デュアルユース需要が航空宇宙・防衛テレメトリー市場を強化している。共有コンポーネント標準により、顧客ベースの両側に利益をもたらすボリューム価格設定が可能となっている。

地域分析

北米は2025年に最大の35.70%シェアを維持し、米国防総省の極超音速滑空体および次世代ISRプラットフォームへの契約が国内ラインを活発に保った。主要請負業者はテレメトリーR&Dをフルシステム入札に組み込み、価値を国内に留め、堅固なエンジニアリングパイプラインを維持している。宇宙スタートアップへの強いベンチャーキャピタルの関心が地域のリーダーシップをさらに強固にしている。

アジア太平洋地域は2031年にかけてCAGR 8.88%で最も急速な成長を示している。中国はプラグアンドプレイ光学端末を搭載した小型衛星バスの工場生産を拡大し、インドの再使用型打ち上げ野心が熱サイクル試験のためのテレメトリーコンポーネントの一貫した調達を促進している。日本はロボティクスの専門知識を小型化された月・小惑星探査機のトランシーバーに活かし、地域サプライヤーを超小型ハードウェアの世界的な価格設定者へと変えている。

欧州はSESAR 3.0の下で自律的かつ持続可能な航空交通目標を追求し、地域の統合業者が有人・無人機体内にサイバー耐性のあるソフトウェア定義無線を採用するよう促している。2025年後半の実施が予定されているEU宇宙法は、EU軌道スロットで運用されるテレメトリー暗号化アルゴリズムのコンプライアンスログを義務付ける予定である。この新しい規則集は調達をわずかに遅らせる可能性があるが、最終的には標準を調和させ、航空宇宙・防衛テレメトリー市場内の認定ベンダーの対応可能な需要を拡大させる。

競合状況

航空宇宙・防衛テレメトリー市場は中程度の統合を示しており、上位のシステムインテグレーターがセンサーから分析まで完全なバリューチェーンを管理している。BAE Systems plcによる55億米ドルでのBall Aerospace買収は、光学通信と地上セグメント能力を一夜にして拡大した。2025年初頭、AeroVironmentはBlueHaloを41億米ドルで買収し、無人システムフランチャイズを補完する電子戦の専門知識を追加した。

Teledyne Technologiesは、反復的な買収と堅固な13.02%の純利益率により、高性能センサーニッチで53.21%のシェアを維持している。Kratos Defenseはソフトウェア定義の柔軟性で差別化し、ハードウェア変更なしに波形を切り替えるquantumRadioおよびquantumFEPユニットを展開している。[4]Kratos Defense、「ソフトウェア定義地上セグメントポートフォリオ」、kratosdefense.com エッジAIの収束は、古典的なハードウェアベンダーにシリコンと機械学習ツールキットを組み合わせるよう圧力をかけており、そうしなければクラウドネイティブ参入者による置き換えのリスクがある。

量子暗号化リンクと、個々のノードが妨害または障害を起こした際に指揮の耐性を維持する自己修復型メッシュプロトコルにホワイトスペースの機会が存在する。2024年10月に米国連邦官報に公表された輸出規制改革は、防衛ペイロードのITAR保護を維持しながら民間宇宙テレメトリーの輸送を緩和した。コンプライアンスエンジニアリングを早期に内部化したプレーヤーは、規制の複雑さが増す中で市場投入までの時間を短縮し、リーダーシップを確保するだろう。

航空宇宙・防衛テレメトリー産業リーダー

BAE Systems plc

Lockheed Martin Corporation

L3Harris Technologies, Inc.

Safran SA

RTX Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:海軍航空システム司令部がCurtiss-Wrightの防衛ソリューション部門に対し、特別飛行試験計装プール向けの高速データ収集システムハードウェアおよび修理サービスを提供するための5,000万米ドルのIDIQ契約を授与した。

- 2025年2月:Safran Defense & Space, Inc.(Safranグループ)が、米陸軍の将来長距離強襲航空機(FLRAA)プログラムの下、6機の航空機に搭載型および地上飛行試験ソリューションを提供するためのBell Textron Inc.からの注文を受領した。この注文は先進的な垂直離着陸能力の開発を支援する。

- 2025年2月:Safranグループが、米陸軍の将来長距離強襲航空機(FLRAA)プログラム向けの飛行試験機器およびアンテナを供給する契約を受領した。

世界の航空宇宙・防衛テレメトリー市場レポートの範囲

テレメトリーとは、遠隔地からのデータの計測と無線データ送信である。センサーは物理的または電気的データを計測し、特定の電気電圧に変換する。マルチプレクサーはこれらの電圧をタイミングデータと組み合わせて単一のデータストリームにし、遠隔受信機への送信を行う。受信側では、データストリームが元のコンポーネントに分離され、ユーザーの仕様に従ってデータが表示・処理される。

航空宇宙・防衛テレメトリー市場は、タイプ、用途、地域によってセグメント化されている。タイプ別では、市場は無線と衛星にセグメント化されている。用途別では、市場は航空宇宙と防衛にセグメント化されている。レポートはまた、異なる地域の主要国における航空宇宙・防衛テレメトリー市場の規模と予測もカバーしている。各セグメントについて、市場規模は金額ベース(米ドル)で提供される。

| 無線周波数 |

| 衛星 |

| レーザー・光学 |

| イーサネット・光ファイバー |

| 送信機・センサー |

| アンテナ・変調器 |

| ソフトウェア・データ分析プラットフォーム |

| 信号処理ユニット |

| 地上受信機器 |

| 航空機 |

| 宇宙船・打ち上げ機 |

| 無人航空機(UAV) |

| ミサイル・発射体 |

| 海洋船舶 |

| 地上局 |

| 航空宇宙 |

| 防衛 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 通信技術別 | 無線周波数 | ||

| 衛星 | |||

| レーザー・光学 | |||

| イーサネット・光ファイバー | |||

| コンポーネント別 | 送信機・センサー | ||

| アンテナ・変調器 | |||

| ソフトウェア・データ分析プラットフォーム | |||

| 信号処理ユニット | |||

| 地上受信機器 | |||

| プラットフォーム別 | 航空機 | ||

| 宇宙船・打ち上げ機 | |||

| 無人航空機(UAV) | |||

| ミサイル・発射体 | |||

| 海洋船舶 | |||

| 地上局 | |||

| エンドユーザー別 | 航空宇宙 | ||

| 防衛 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

航空宇宙・防衛テレメトリー市場の現在の規模はどのくらいで、どのくらいの速さで成長しているか?

市場は2026年に23億米ドルに達し、2031年までに31億2,000万米ドルに達すると予測されており、CAGR 6.99%を記録している。

どの通信技術が最も急速に拡大しているか?

レーザー・光学テレメトリーソリューションは、無線リンクと比較して10倍から100倍の高い帯域幅を提供し、スペクトル制約が少ないため、CAGR 9.07%で成長している。

なぜ無人航空機(UAV)がこれほど多くのテレメトリー投資を集めているのか?

UAVテレメトリーは、自律型およびスウォーミングコンセプトがナビゲーション、データ融合、健全性監視のための耐性のある低遅延リンクを必要とするため、最高のCAGR 10.72%を記録している。

テレメトリーサプライヤーにとって最も強い成長機会を持つ地域はどこか?

アジア太平洋地域は、中国の衛星生産、インドの打ち上げプログラム、日本の小型化電子機器イニシアチブに牽引され、2031年にかけてCAGR 8.88%で拡大すると予測されている。

極超音速プログラムはテレメトリーの仕様にどのような影響を与えているか?

極超音速機は、マッハ5以上でロックを維持し、複数の再使用サイクルに耐える耐衝撃・高温トランシーバーを必要とし、ベンダーに超高信頼性のプラズマ耐性リンクの提供を求めている。

最終更新日: