航空宇宙・防衛における3Dプリンティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

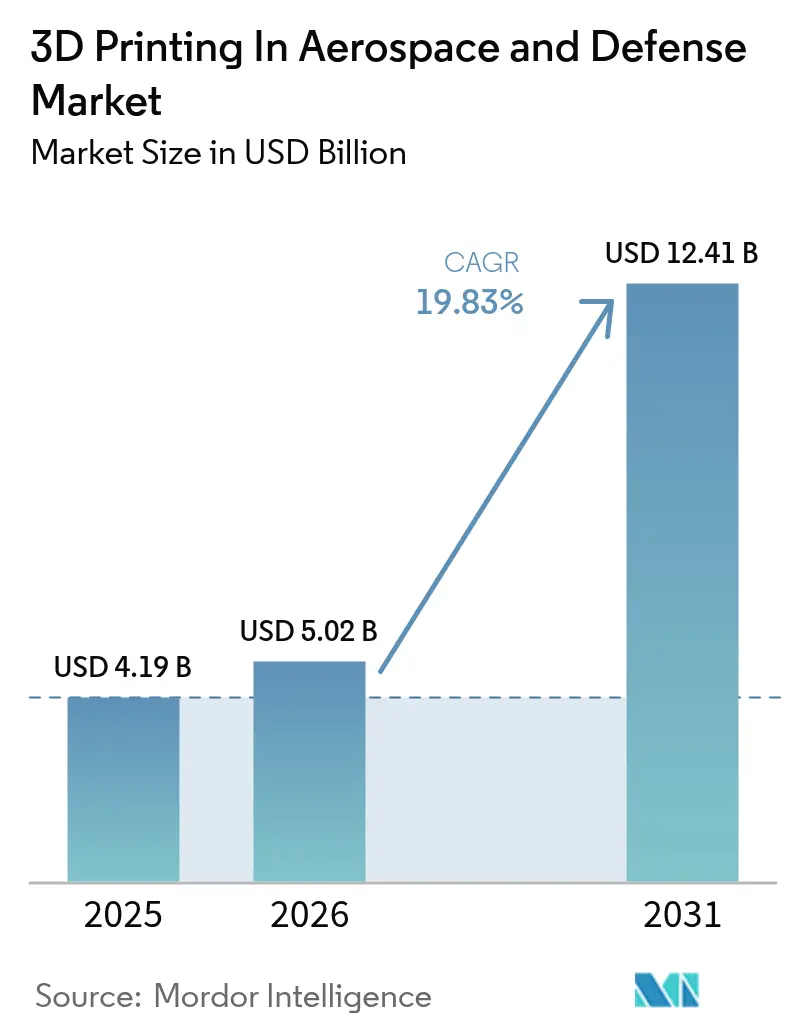

| 市場規模 (2026) | 5.02 十億米ドル |

| 市場規模 (2031) | 12.41 十億米ドル |

| 成長率 (2026 - 2031) | 19.83% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空宇宙・防衛における3Dプリンティング市場分析

航空宇宙・防衛における3Dプリンティング市場規模は2026年に50億2,000万米ドルと推定されており、2025年の41億9,000万米ドルから成長し、2026年から2031年にかけて19.83%のCAGRで成長して2031年には124億1,000万米ドルに達する見込みです。燃費効率化要件の急速な強化、強靭なサプライチェーンへの需要、そして次世代製造プラットフォームの成熟が、民間・防衛・宇宙プログラム全体での普及を促進しています。重量制約のある推進システム、客室・構造部品の量産、そして人工知能(AI)によって可能になったより迅速な認定経路が収束し、市場投入までの期間を短縮し開発コストを圧縮しています。堅調な公的資金援助、特に2024年における米国空軍研究所の2億3,500万米ドルの積層造形(AM)イノベーション枠組み、およびNASAのアルテミス計画による需要が、北米のリーダーシップ維持に寄与しています。[1]出典:空軍研究所プレスリリース、「製造技術プログラム受賞」、afrl.af.mil チタン・ニッケル・アルミニウム粉末に焦点を当てた材料供給契約がエコシステムの安定を支え、プリンター価格の低下により数百の第2・第3ティアサプライヤーの参入が可能となっています。ニコンによるSLM Solutionsの6億2,200万米ドルでの買収に代表される戦略的な装置統合は、試作から大量生産対応への移行を示しています。

主要レポートのポイント

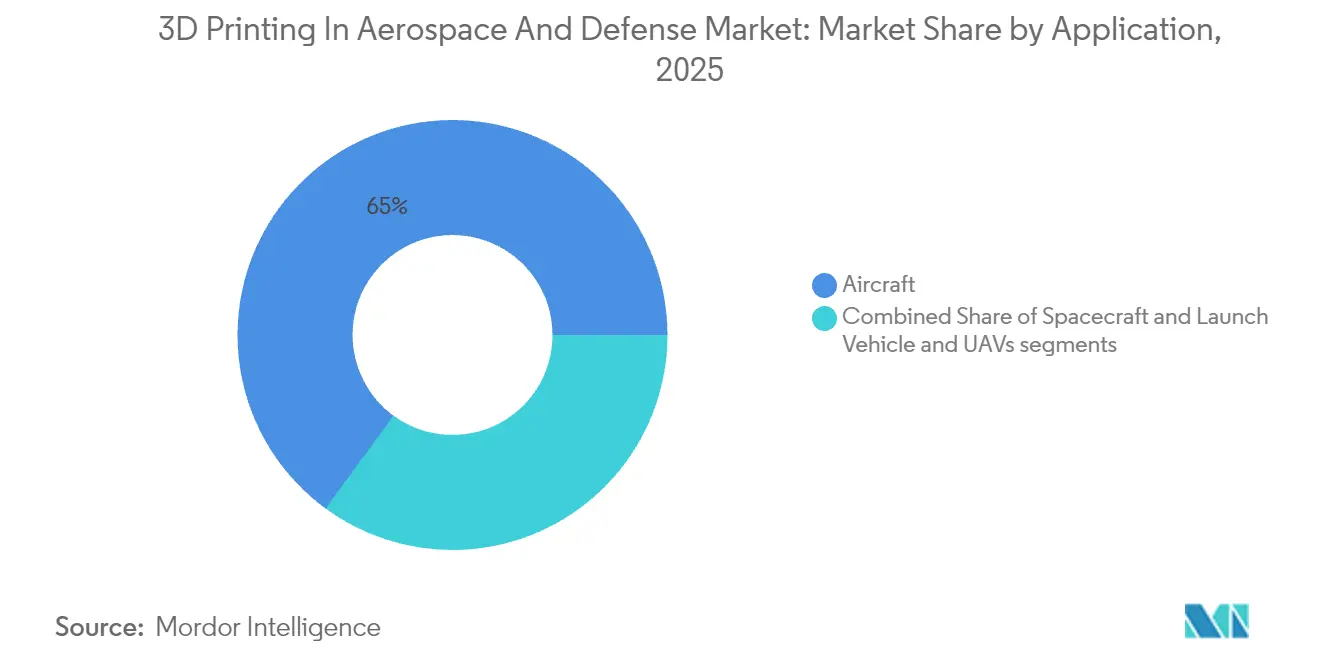

- 用途別では、航空機が2025年の航空宇宙3Dプリンティング市場シェアの64.95%を占め、無人航空機(UAV)が2031年にかけて26.10%のCAGRで最も急速な成長を記録しました。

- 材料別では、金属合金が2025年の航空宇宙3Dプリンティング市場において60.05%のシェアを獲得し、特殊・耐熱金属は2031年にかけて24.95%のCAGRで成長すると予測されています。

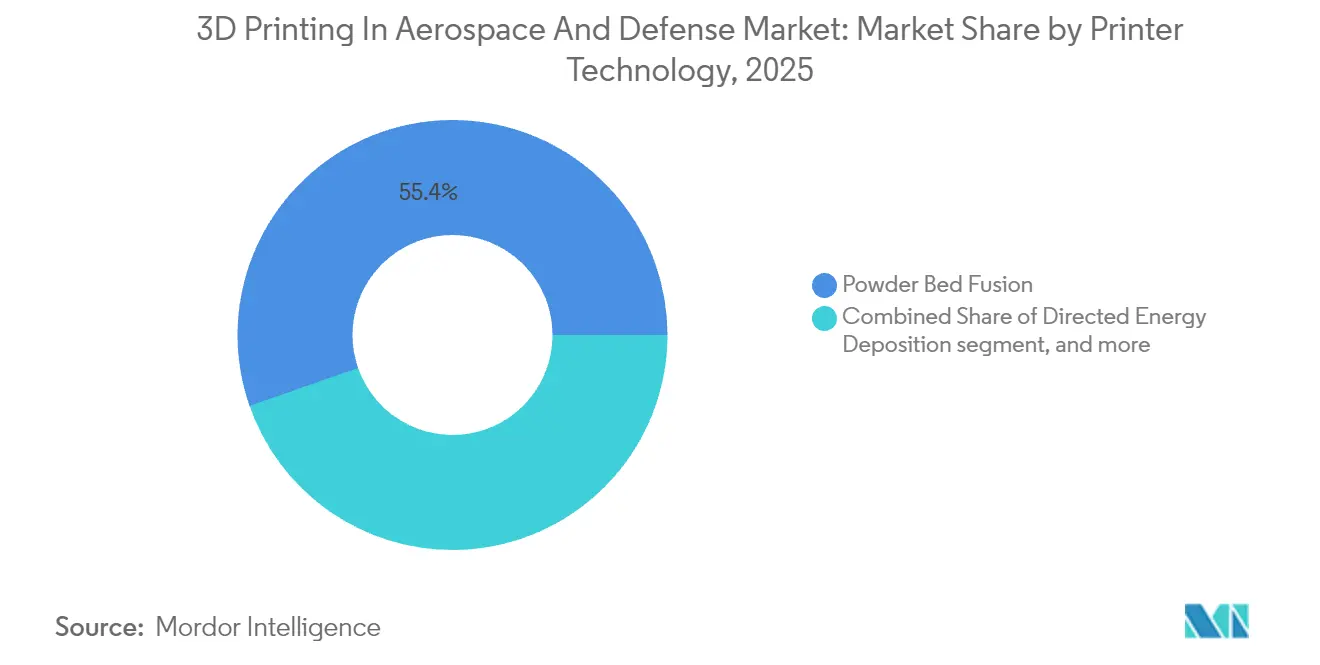

- プリンター技術別では、パウダーベッドフュージョンが2025年に55.35%のシェアでトップとなり、指向性エネルギー堆積法は2026年から2031年にかけて23.70%のCAGRで進展しています。

- 最終製品別では、エンジン部品が2025年の航空宇宙3Dプリンティング市場において52.05%のシェアを占め、構造部品が2031年にかけて最も高い22.55%のCAGRを記録しました。

- プリンター技術別では、粉末フュージョンが2025年に55.35%のシェアでトップとなり、指向性エネルギー堆積法は2026年から2031年にかけて23.70%のCAGRで進展しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

航空宇宙・防衛における3Dプリンティングのグローバル市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響度(約%) | 地理的関連性 | 影響時期 |

|---|---|---|---|

| 燃費効率の高い機体に向けた重量削減義務 | +3.2% | グローバル(北米および欧州で最も強い) | 中期(2〜4年) |

| 金属プリンターおよび粉末価格の低下 | +2.8% | グローバル(アジア太平洋での普及加速) | 短期(2年以内) |

| 防衛積層造形推進資金による中小企業の普及拡大 | +3.5% | 北米(同盟国への拡大) | 中期(2〜4年) |

| AI主導の認定による認証リードタイムの短縮 | +2.1% | 北米および欧州(初期)、グローバル展開 | 長期(4年以上) |

| 軍事宇宙資産向けの軌道上プリンティング需要 | +1.9% | 北米・中国(欧州でも新興) | 長期(4年以上) |

| エンジン改修を推進するサステナビリティ義務 | +2.4% | 欧州主導、グローバル展開 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

燃費効率の高い機体に向けた重量削減義務

世界の航空業界は、国際民間航空機関(ICAO)のCORSIAおよび欧州連合(EU)の「Fit for 55」パッケージの下で強化される炭素目標に直面しており、メーカーはあらゆる場所で機体重量を削減するよう促されています。積層造形(AM)は、複数部品からなるアセンブリを統合しながら40〜60%の重量削減を可能にし、GE Aerospaceの LEAPエンジン燃料ノズルはその好例として、20個の部品を1つに統合し、重量を25%削減しています。[2]出典:GE Aerospaceコミュニケーションズ、「LEAPエンジン燃料ノズル概要」、ge.com B787プログラムはすでに300以上の印刷部品を搭載して飛行しており、前世代のワイドボディ機と比較して燃費を20%改善しています。従来の機械加工では不可能な複雑なラティス構造や内部冷却チャネルが厳格な静的・疲労試験に合格し、OEMは安全性を損なうことなく重量目標を追求できるようになっています。軍事プログラムには戦術的側面も加わります。軽量化により航空機の航続距離と滞空時間が延長され、これは次世代戦闘機や長時間滞空型UAVにとって極めて重要です。

金属プリンターおよび粉末価格の低下

生産グレードの金属プリンターの平均販売価格は、競争激化とスケールメリットにより、2022年から2024年の間に25〜30%低下しました。Desktop Metalのショップシステムは42万米ドルという価格設定で、2023年の同等品と比較して約40%低いにもかかわらず、鋼・ニッケル・チタン部品についてAS9100に対応した再現性を維持しています。[3]出典:Desktop Metal製品チーム、「ショップシステム仕様」、desktopmetal.com 粉末リサイクルにおける並行した改善により再利用率は95〜98%に向上し、材料費を二桁パーセント削減しています。Höganäs ABのスウェーデンにおける生産能力拡張は2024年末に稼働を開始し、年間数千メートルトンの航空宇宙グレードのチタン粉末を追加供給し、スポット価格の変動幅を縮小しています。低い資本要件により、特にUAV分野において、低量・多品種契約に対してAM投資を正当化できる小規模サプライヤーが増えています。UAV分野では部品の多様性が高く、生産量は依然として少ないままです。

防衛積層造形推進資金による中小企業の普及拡大

米国国防総省(DoD)は2024年にAM加速のために3億5,000万米ドルを計上し、空軍研究所(AFRL)が中小企業への助成金を拠出し、認定サイクルを7年から3年に短縮しました。NATOの防衛イノベーション促進機関および英国の防衛・安全保障加速機関の下での同様の取り組みが、同盟国のサプライベースに補完的な資金を提供しています。財政的インセンティブは直接的な現金援助にとどまらず、融資保証、優先契約締結、税制優遇措置によってリスクの認識が低下しています。その結果としてのサプライヤーの多様化は、複数のティアにわたる飛行用ハードウェアの認定済み生産能力を拡大することで航空宇宙3Dプリンティング市場を強化し、防衛産業基盤の耐性を高めています。

AI主導の認定による認証リードタイムの短縮

AIモデルは95%の精度で材料挙動を予測し、規制当局が網羅的な実物試験の一部代替として仮想データを受け入れることを可能にしています。米国連邦航空局(FAA)とNASAが共同で、従来の方法では約2年かかるところを印刷ブラケットについて8〜12か月の承認ルートを実証しました。ハネウェルは、機械学習を活用したリアルタイム異常検知を組み込んだ後、タービンシュラウドにおいて99.7%の初回合格率を報告し、コストのかかるスクラップや手直しを排除しています。欧州もこのトレンドを反映しており、欧州航空安全機関(EASA)の最新のCS-25改訂により、AI検証済みのシミュレーションが試験品の30%を相殺することを許可し、A320neoおよびA350ラインにおけるより迅速な展開を促進しています。仮想ツインはさらに反復設計ループを短縮し、航空宇宙3Dプリンティング市場を長期的な試作サイクルではなく真の生産ペースへと向かわせています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響度(約%) | 地理的関連性 | 影響時期 |

|---|---|---|---|

| 生産グレードの金属AMに対する高い設備・粉末コスト | -2.8% | グローバル(新興市場で最も深刻) | 短期(2年以内) |

| 厳格な航空宇宙認定スケジュール | -3.1% | グローバル(規制管轄によって異なる) | 中期(2〜4年) |

| チタン粉末サプライチェーンの混乱 | -2.2% | グローバル(欧州・アジアで重要) | 短期(2年以内) |

| 兵器システムビルドファイルのサイバー・知的財産リスク | -1.7% | グローバルの防衛分野(NATO諸国で最も高い) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

生産グレードの金属AMに対する高い設備・粉末コスト

価格合理化後でも、飛行用ハードウェアの公差を満たすターンキーシステムは依然として50万〜200万米ドルのコストがかかり、航空宇宙グレードのチタンまたはニッケル粉末は1kgあたり150〜300米ドルで、工業用品種より約30%高価です。クリーンルームでの保管、不活性ガスの取り扱い、熱間静水圧プレス(HIP)処理が、設備および後処理を考慮すると定価の2倍のコストを加算します。南米・東南アジア・アフリカのサプライヤーにとっては、融資オプションが限られていることがハードルをさらに高めています。このコスト負担は、競争力のある労働力と機体最終組立ラインへの近接性を提供する地域での拡大を抑制し、航空宇宙3Dプリンティング市場の成長を緩やかにしています。

厳格な航空宇宙認定スケジュール

重要な飛行部品は一般的にFAAまたはEASA基準を満たすまでに18〜36か月を要し、自動車用途における一般的な6〜12か月の経路をはるかに上回ります。ソフトウェア駆動のプロセス制御に関するDO-178Cに基づく文書化だけで1年追加される場合があります。新しい合金については、10の7乗サイクルまでの完全な疲労曲線を生成する必要があり、大多数の中小企業が自社所有していない数十の試験試料と専用設備が必要です。プログラムが国境をまたぐ場合、たとえば欧州のエンジンが米国の機体メーカーに供給される場合、二重当局の承認が重複する監査とさらなるスケジュールリスクをもたらします。長期化するスケジュールは非経常的なエンジニアリングコストの増大につながり、サプライヤーが設備投資を行う意欲を低下させ、航空宇宙3Dプリンティングの普及曲線を鈍化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:航空機の優位性が市場リーダーシップを牽引

航空機用途は2025年の航空宇宙3Dプリンティング市場収益の64.95%を創出し、キャビンブラケット、環境制御ダクティング、エンジンサブアセンブリへの深い浸透を反映しています。民間機体では、1kg削減するごとに燃費が約0.03%改善されるため、強度マージンを維持しながら二桁の重量削減をもたらす部品は運航者に歓迎されています。航空宇宙3Dプリンティング市場における航空機部品の市場規模は、単通路機の生産が月70機を超え、ワイドボディプログラムが回復する中、18.2%のCAGRで拡大すると予測されています。印刷された交換品が従来の形状に合致しながら大幅に軽量化できるため、広範な再認定を必要とせずにサービス中の機体の寿命を延長できることから、改修機会も豊富です。航空会社はスペアパーツの在庫を最小化するために大量の印刷客室部品を発注するようになっており、この慣行はCADファイルを物理的在庫の代わりに保存する分散型デジタル倉庫によって実現されています。

UAVは、防衛省が争奪戦環境向けの消耗型プラットフォームを求める中、2031年にかけて年間26.10%拡大し、有人プラットフォームを上回るペースで成長するでしょう。短い開発サイクルはAMに有利です。なぜなら、複数の小規模生産バッチにわたる工具投資は非経済的だからです。物流および空中検査向けの民間UAV普及も恩恵を受け、印刷されたエアフレームによりセンサーペイロードや貨物スペースの迅速なカスタマイズが可能となります。これらのドライバーが合わさって、UAVは2026年から2031年にかけて航空宇宙3Dプリンティング市場全体で最も大きな増分収益をもたらすことになります。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

材料別:金属合金が技術的リーダーシップを維持

金属合金は2025年収益の60.05%を占め、燃焼器ライナーやタービンブレードなどの高温域におけるチタンの不可欠な役割を強調しています。AMはチタンのバイ・トゥ・フライ比を15:1からほぼ1:1に削減し、原材料廃棄物と部品コストを削減します。これは1kgあたり20米ドル以上で取引される金属における比類のない優位性です。厳格な機械的要件と成熟した認定データセットが、航空宇宙3Dプリンティング市場における金属合金のシェアを守っています。Inconel 718のようなニッケル基超合金は、1,000°Cでのクリープ抵抗が必須となる排気ノズルや極超音速機部品向けに着実に拡大しています。

ニオブC103、タンタル合金、レニウムブレンドを含む特殊・耐熱金属は、次世代ロケットエンジンとスクラムジェットが1,500°C以上の温度上限を要求するにつれて24.95%のCAGRを記録するでしょう。難燃・発煙・毒性適合性により、PEEKやPEIなどの高性能ポリマーは非荷重負担型内装部品において引き続き重要です。それでも、継続的な荷重や熱サイクルにさらされる領域では金属が支配的です。アルミニウムとセラミックナノフェーズを組み合わせた複合粉末が視野に入っていますが、より広範な疲労データの検証を待ちながら、航空宇宙3Dプリンティング市場規模のごく一部にとどまっています。

プリンター技術別:パウダーベッドフュージョンが市場成熟度をリード

パウダーベッドフュージョン(PBF)は30µm以下の積層高さと管理された雰囲気が厳格な航空宇宙気孔率基準を満たすため、2025年収益の55.35%を確保しました。マルチレーザーPBFプラットフォームは現在、毎時1,000cm³の生産性に達し、単一セル内で年間最大5万部品のシリアルロットを可能にしています。OEMはまた、認定を簡素化する確立されたパラメータライブラリを高く評価しており、航空宇宙3Dプリンティング市場におけるPBFの優位性を強化しています。

指向性エネルギー堆積法(DED)は最も速い23.70%のCAGRを記録するでしょう。その大きな溶融プールはメートルスケール構造物のニアネットシェイプ造形をサポートし、翼リブやクライオジェニックタンクに魅力的です。ロボットアームに取り付けられた堆積ヘッドがその場での修理を実行し、コストのかかるタービンケースの寿命を延長し、スペアパーツ在庫で何百万もの節約をもたらします。材料押し出しおよびその他の新興プロセスは、より粗い分解能のために工具および非重要部品に留まっていますが、学術機関や第3ティアプレイヤーに参入コストを提供することで、より広い普及に貢献しています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

最終製品別:エンジン部品が性能革新を牽引

エンジン部品は2025年収益の52.05%を生成しました。LEAPノズル、ロールス・ロイスの認定済み印刷タービンブレード、SpaceXの印刷済みラプターインジェクターがその証拠です。航空宇宙3Dプリンティング市場におけるエンジンの市場規模は19.05%のCAGRを記録すると予測されており、従来の鋳造では不十分な、より高いバイパス比とコア温度への進展に支えられています。AMが実現する内部コンフォーマル冷却チャネルにより点火温度が上昇し、2〜4%の燃費改善につながります。

構造部品は今日の収益の32.10%に過ぎませんが、トポロジー最適化された胴体ブラケット、シートトラック、荷重負担型翼リブのデモンストレーションにより22.55%のCAGRで加速するでしょう。ボーイングのB787におけるチタン印刷ブラケットの採用は、高い視認性を持つ耐空性の証明を提供しています。工具インサート、トリム治具、低圧ダクティングなどの低重要性部品が残りを構成し、安定しているものの比較的目立たない成長をもたらしています。

地域分析

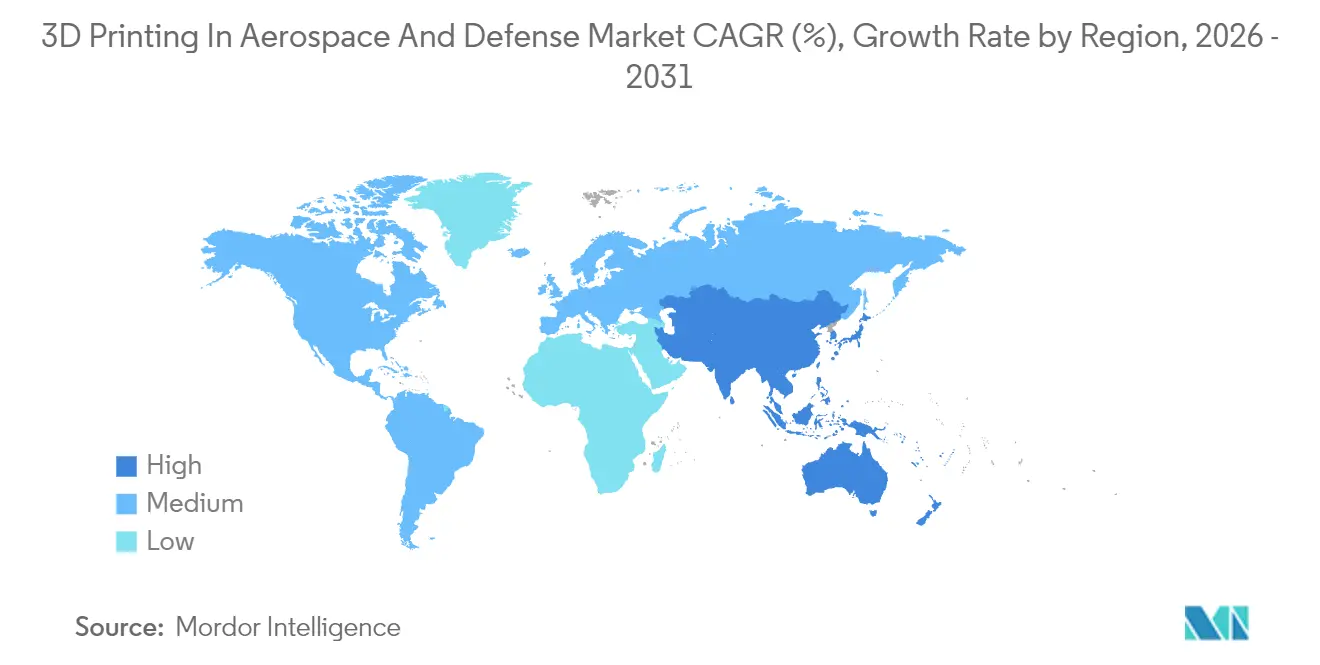

北米は2025年のグローバル収益の43.10%を支配しており、ボーイング、ロッキード・マーティン、GEの存在と比類のない防衛資金パイプラインに支えられています。FAAの諮問回状AC 20-170Aは一部の破壊試験の代わりにプロセスシミュレーションを認め、主要な認定ボトルネックを解消しています。カナダのボンバルディアはラーンジェットとチャレンジャーキャビンの競争力維持のために印刷内装部品を活用しています。メキシコのバハカリフォルニアクラスターは、ブラケット生産のためにパウダーベッドフュージョンラインを運営するためにコスト効率の良い労働力を活用しています。米国の防衛積層造形推進プログラムにより、国内サプライヤーが初期開発リスクを吸収し、航空宇宙3Dプリンティング市場における地域リーダーシップを固めています。

欧州は2位にランクされ、エアバス、ロールス・ロイス、サフランと、ドイツおよびスウェーデンを中心とした活気ある材料科学コミュニティに活性化されています。欧州の航空宇宙3Dプリンティング市場は、航空機重量に環境目標を結びつけ、実質的にAM普及を補助するEUグリーンディールの恩恵を受けています。EASAのデジタルスレッドイニシアチブが構造承認を短縮し、リリウムとバーティカル・エアロスペースがeVTOLエアフレームを印刷することを促進しています。フランスのトゥールーズクラスターは研究開発税額控除を軸に結集し、高温合金に取り組むスタートアップを育成しています。一方、ドイツのフラウンホーファー研究所は、グローバルなPBFベンチマークを設定する可能性のあるマルチレーザーキャリブレーションプロトコルを先駆けています。

アジア太平洋は最も速い成長地域であり、25.95%のCAGRで、中国のC919の生産拡大、インドの国産化推進、日本の冶金技術の深さによって牽引されています。EOS-ゴードレジ航空宇宙合弁事業は輸出グレードエンジン向けの飛行認定済み燃料マニホールドを印刷しています。中国の国家計画は2030年までに次世代ターボファン部品の70%にAMラインを割り当て、強力な国内サプライチェーンを確立しています。三菱重工業は5軸フライスにDEDヘッドを搭載し、隔壁修理のために積層と切削のステップを組み合わせています。韓国のKF-21戦闘機は構造質量を削減するためにチタン印刷バルクヘッドを採用しています。これらの動きがアジア太平洋を航空宇宙3Dプリンティング市場における需要の重要なエンジンとして固めています。

規制環境

民間および防衛分野における積層造形(AM)の採用は、耐空性および品質要件の厳格化によって形作られており、FAAおよびEASAのガイダンスと広く用いられている規格が主要な参照点となっている。米国では、FAAが積層造形ガイダンスとProduct Issues Lists(2026年第1四半期のSmall Airplaneリストを含む)を通じて、AMの適合方法の策定を続けており、特定のAM手法についてはIssue Paperの調整が必要となる場合がある。エンジン関連の監督についても、パウダーベッド融合プロセスに関するAC 33.15-3などのFAAガイダンスによって支えられている。欧州では、EASA認証メモランダムCM-S-008 Issue 04(2025年9月3日発行)が、新規性・重要度・複雑性に応じた認証作業の枠組みを示し、構造部品とエンジン関連部品の双方についてリスクベースの認証経路を強化している。

防衛分野では、調達規則が技術的な認定と並んで機器選定やサプライチェーンに影響を及ぼす場面が増えている。2026年1月に署名された2026会計年度国防授権法(NDAA)には、中国、ロシア、イラン、北朝鮮と関係のある事業体が製造した特定の積層造形機器について、米国国防省による契約を禁止する第849条が含まれている(完全施行前に猶予期間が設けられている)。別途、S. 2214(2025年Future of Defense Manufacturing Act)は、国防次官(取得・維持担当)に対し、2026年9月30日までに積層造形部品の認証および先進製造ガイダンス対応のためのプログラムを設立するよう指示しており、防衛産業基盤全体で体系的な認定手法を後押ししている。

バリューチェーン分析

バリューチェーンは、(1)デジタルエンジニアリングおよびデータパッケージ(CAD、デジタルツイン、ビルドファイル、トレーサビリティ記録)、(2)金属粉末および高性能ポリマーの認定済み原料供給、(3)造形装置およびプロセスパラメータ制御、(4)熱処理、ホットアイソスタティックプレス、機械加工、非破壊検査などの後処理・検査工程にわたって構成される。プライムコントラクターおよびOEM(例:Boeing、Lockheed Martin、RTX)は需要の起点かつ認定の関門として機能し、一方で機械OEM、サービスビューロー、専門スタートアップは、認証済みの生産システムに組み込まれる形で能力とニッチ機能を提供する。実運用における防衛実証も、分散生産構想の検証を通じてこの連鎖に組み込まれており、RIMPAC 2026において艦上および陸上の金属AM資産を調整するために使用されたJoint Advanced Manufacturing System(JAMS)ネットワークがその一例である。

ボトルネックは、基本的な造形工程そのものよりも、認定に適した原料や下流の仕上げ能力に集中する傾向がある。一貫した粉末の化学組成や粒径管理、十分なHIPおよび熱処理のスループット、旧型・生産終了部品向けの承認済みデータパッケージの入手可能性が、繰り返し発生する制約要因となっている。部品ファミリーの論理、顧客承認、監査対応可能な品質システムを含む認証プロトコルは、リードタイムを左右し、中小サプライヤーの規模拡大を制限することが多い。スタートアップがプライムのエコシステムに取り込まれるプログラムや契約は、この拡大を実際の形で示しており、Machina LabsがJASSMプラットフォーム向けの金属構造物製造でLockheed Martinの認定を取得し、生産をハンツビルの新しい20万平方フィートの施設に移行させている例が挙げられる。

競合環境

航空宇宙3Dプリンティング市場は中程度の集中度を示しています。戦略的パートナーシップが支配的です。ボーイングはStratasysとの契約を客室内装に拡大し、エアバスはA350ラインに直接EOSマルチレーザー機械を組み込んでいます。装置ベンダーは垂直統合を追求しており、Desktop Metalはパートナーシップを通じて自社の粉末供給を管理し、Velo3Dは顧客を引き付けるために積層造形向け設計ソフトウェアを提供しています。

M&Aの急増は成熟するエコシステムを示しています。ニコン・SLMは光学計測のノウハウとクアッドレーザーパウダーベッドを組み合わせてエンジンケースを狙い、GEアディティブはコスト敏感なブラケット向けにバインダージェット技術を育成しています。MATERIALISE NVなどのソフトウェア専業企業はAS9100D認証を取得し、印刷計画をOEMの製品ライフサイクルシステムに統合しています。新興の参入者は専門化に注力しており、Relativity Spaceはロケットのエアフレーム全体を印刷し、Norsk Titaniumは大型チタンニアネットシェイプのためにラピッドプラズマ堆積法を専用で使用しています。その結果、IPポートフォリオ、認定データ、サービスビューローの能力が機械スループットと同様に重要となる階層的な競争環境が形成され、航空宇宙3Dプリンティング市場の軌跡を形作っています。

航空宇宙・防衛における3Dプリンティング産業リーダー

3D Systems Corporation

Ultimaker B.V.

Stratasys Ltd.

Norsk Titanium AS

EOS GmbH

- *免責事項:主要選手の並び順不同

市場機会と将来展望

認証の高速化とデジタルスレッドの採用は、明確なホワイトスペース領域として浮上している。認証負担が飛行部品の量産拡大を依然として制限しているためである。NASAは、プロセス集約型材料の認定・認証にかかるコストと時間を削減するため、2026年3月にComputational Materials for Qualification and Certification(CM4QC)戦略を発表し、航空分野における金属積層造形を明確な対象としている。この位置付けは、計算的エビデンスとデータ駆動型プロセス管理へのより広い動きを強めるものである。規格・ガイダンスの採用も、部品ごとの再認定ではなく、サプライヤー間で拡張可能な、より再現性のある監査可能な生産フローを支えており、ISO/ASTM 52920の認定原則、航空機部品の設計・修理に関するSAE ARP7043、およびエンジン用パウダーベッド融合に関するFAA AC 33.15-3がその例である。

防衛および極超音速分野でも、耐熱合金、堅牢な生産方式、そして積層造形がプログラムの推進力となる高速な反復開発への需要が生まれている。2026年3月、米国防省Defense Innovation Unitは、耐熱合金を用いた極超音速プラットフォーム向けとして初めて完全に3Dプリントされた機体を備えた準軌道極超音速試験プラットフォームの完成を報告し、従来手法では工業化が難しい形状や材料組み合わせを積層造形が実現する事例を示した。もう一つの機会領域は、必要地点での製造・維持であり、RIMPAC 2026で実証されたような分散型ネットワークは、安全なデータ転送、認定済み部品のリリースプロセス、同盟国のサプライチェーン間で相互運用可能な認証手法を強調している。これにより、生産グレードの機械、検査能力、認証サービスへの需要が、集中型の施設を超えて拡大している。

最近の業界動向

- 2026年6月:Norsk Titaniumは、構造用チタン部品向けRapid Plasma Depositionの工業化を進めるため、Airbusとの複数年にわたる協力・研究協定を正式に締結した。この協定は、Airbusのプラットフォームに関連する以前の認証作業を基盤とし、疲労が重要となる機体構造について、実証段階から再現可能な量産経路への移行を強化するものである。

- 2026年3月:Stratasys Directは、3Dプリント部品の認定・展開を加速するため、米国戦争省のJoint Additive Manufacturing Acceptability(JAMA)IV Pilot Parts Programに選定された。この受注は、文書化、トレーサビリティ、再現性が試作ロットから実運用部品への規模拡大を左右する防衛認定ワークフローにおける、Stratasys Directの地位を強化するものである。

- 2024年4月:Relativity Spaceは、積層造形におけるリアルタイム欠陥検出の高度化を目的として、米国空軍研究所と2年間にわたる870万米ドルの契約を締結した。この取り組みは大規模金属造形における工程内品質保証を対象とし、スクラップリスクの低減と生産モニタリングへの信頼性向上により、飛行関連部品のより迅速な承認を後押しする。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本市場は、航空機、UAV、宇宙機プログラムにわたる航空宇宙・防衛部品、試作品、治工具の製造に使用される3Dプリント(積層造形)から生じる収益を対象とする。

範囲の除外:主に陸上車両および海軍プラットフォームに関連する3Dプリントは、本市場規模の算定対象から除外される。

セグメンテーション概要

- 用途別

- 航空機

- 無人航空機(UAV)

- 宇宙船および打ち上げ機

- 材料別

- 金属合金(Ti、Ni、Al)

- 特殊・耐熱金属

- 高性能ポリマーおよびコンポジット

- プリンター技術別

- パウダーベッドフュージョン

- 指向性エネルギー堆積法

- 材料押し出し

- その他

- 最終製品別

- エンジン部品

- 構造部品

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 南米

- ブラジル

- 南米その他

- 中東・アフリカ

- 中東

- サウジアラビア

- イスラエル

- アラブ首長国連邦

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

データソース、市場規模算定、および検証

デスクトップリサーチ

市場の境界設定、初期需要マップの構築、および年次比較可能な時系列データの抽出には、デスクリサーチを用いた。FAAの耐空性・航空機データ、NASAの技術報告書およびプログラム発表、米国国防省の予算・調達文書、米国国際貿易委員会の貿易統計などの公開情報源を参照し、機器・材料の流れの方向性を検証した。

前提の実用性を保つため、SEC提出資料(10-Kなど)、投資家向け説明資料、業界参加者が公開している製品資料に加え、航空宇宙・防衛関連団体のウェブサイトや、認定に関する主要動向を報じる信頼性の高い報道も確認した。特許データベースは、プロセスおよび材料分野別の動向を把握するために選択的に活用した。また、粉末や特殊原料の方向性を検証する上で有用な場合には、輸出入の出荷レベルデータベースも使用した。これらの例は網羅的なものではなく、データ収集、検証、および調査内容の明確化のために、他にも多数の情報源を用いている。

一次インタビューおよび調査

一次調査は、どの航空宇宙・防衛用途が試作段階から量産段階に移行しつつあるか、また認証スケジュールが短期的な生産量にどのように影響するかを確認することに重点を置いた。主要地域にわたる機器・材料サプライヤー、サービスプロバイダー、エンドユーザーに聞き取りを行い、デスクリサーチによる示唆が乏しい場合に、価格段階、採用率、国別前提を修正できるようにした。

一次調査対象者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:32% | 経営幹部(CXO):14% | アジア太平洋:49% |

| ミドルティア:49% | 機能・部門リーダー:31% | 欧州・中東・アフリカ:32% |

| 中小規模企業:19% | マネージャー:55% | 南北アメリカ:19% |

市場規模算定と予測

規模算定は、航空宇宙生産および防衛航空活動を積層造形の対応可能な支出プールに変換するトップダウン方式から始め、その後、採用および認定に関する指標を用いて配分した。需要が長期的なプログラムサイクルに結びついていることから、航空機・エンジンの生産率、防衛航空の調達・維持強度、飛行重要用途と非重要用途における金属造形とポリマー造形の比率、代表的な粉末・原料の価格動向などの入力を追跡した。

その総計は、航空宇宙・防衛への売上曝露度を抽出したサプライヤーのサンプル、機器導入に関するチャネルチェック、主要材料カテゴリーの数量×平均販売価格の相互検証を含む、選択的なボトムアップ推計によって補強した。国別あるいはニッチ用途についてボトムアップデータが欠けている場合には、最も近い比較可能なプログラムベースに検証済みの浸透率を適用し、観測された認定進捗との整合性チェックを行うことでギャップを処理した。

予測は、生産見通しおよび認証ペースに関する専門家の見解に基づくシナリオ分析によって構築し、年ごとの並びに不規則な変動がある場合には軽度の平滑化を加えて調整した。最終確定前には、プログラムの立ち上がり、材料構成の変化、認定済み拠点における稼働率改善の見込みとの整合性を確認した。

データ検証と更新サイクル

出力結果は、航空宇宙の生産率、防衛予算の方向性、積層造形部品の認定発表のペースなど、独立した指標と照合され、変化が速すぎる、または遅すぎる値を特定するのに役立てた。差異は段階的に検証し、まずアナリストによるモデルチェックを行い、その後、承認前に前提条件と計算式の第二次レビューを実施した。生産見通しや材料価格などの主要な入力が変化した場合には、対象を絞った再確認を実施した。

本レポートは年次で更新され、大規模なプログラム受注、政策変更、航空宇宙生産スケジュールの急激な変化などの重要事象が発生した場合には、臨時の更新も行われる。提供前には最終確認を行い、クライアントには最新の公開情報および確認済みのインタビュー結果に基づいた最新の見解が提供される。

Mordor Intelligenceの航空宇宙・防衛3Dプリンティング市場規模と他社発表推計の比較

本分野の公表されている市場規模は、対象範囲の線引きが異なること、また認証タイミングや生産採用に関する前提が必ずしも明示されていないことから、大きく異なって見える場合がある。ある推計が航空宇宙のみに焦点を当て、別の推計がより広範な防衛製造を含めている場合にも、差異が生じる。

差異の主な要因は通常、収益を機器のみで計上しているか、機器・材料・サービスを合わせて計上しているか、航空宇宙をより広範な防衛プラットフォームと組み合わせているか、そして稼働率上昇に伴い平均販売価格をどのように変動させているかである。通貨換算のタイミングや、基礎となる航空機生産・防衛航空見通しの更新頻度によっても、基準年の数値が変動する場合がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 5.02 B (2026) | |

| 業界コンサルティング企業A | USD 4.80 B (2023) | より古い基準年と、航空宇宙プラットフォームを超えた防衛カテゴリーを含む可能性のある、より広範な積層造形の定義を用いており、これが予測前提を適用する前の需要プールを変化させている。 |

| グローバル調査機関B | USD 3.13 B (2023) | 航空宇宙・防衛の完全な境界を用いずに航空宇宙3Dプリンティングを追跡しており、防衛航空プログラムに関連する生産・維持用途を過小に計上する可能性がある。 |

この表に示される明確な差異は、主に対象とするエンドユースおよび基準年が出典間で一致していないことによるものである。Mordor Intelligenceのモデルでは、航空機、UAV、宇宙機にわたる航空宇宙プログラムおよび防衛航空用途が計上される一方、陸上・海軍プラットフォームは対象範囲外とされ、これがより広範または狭い定義との合計値の差異を生じさせている。明示された変数、再現可能な検証、およびインタビューに基づく採用ペースにより、この数値は単一の見出し成長率に依拠するのではなく、プログラム活動と追跡可能な形で結び付けられている。

レポートで回答される主要な質問

航空宇宙・防衛における3Dプリンティング市場の世界的な需要は2031年までにどのくらいの速さで成長すると予測されていますか?

市場規模は2026年の50億2,000万米ドルから2031年には124億1,000万米ドルへ拡大し、19.83%のCAGRに相当します。

現在、航空宇宙分野で最も高い積層造形収益を生み出している用途はどれですか?

航空機部品が2025年収益の64.95%でトップであり、ブラケット、ダクト、エンジンハードウェアへの幅広い使用によるものです。

最も急速な成長を記録すると予測される地域はどこですか?

アジア太平洋は中国・インド・日本の航空宇宙プログラムに牽引され、2031年にかけて25.95%のCAGRを記録すると予測されています。

最大の設置ベースを持つプリンティング技術はどれですか?

パウダーベッドフュージョンは、その精細な分解能と成熟した認定データにより、認定航空宇宙造形の55.35%を占めています。

なぜチタン粉末は航空宇宙向け積層造形にとって重要なのですか?

チタンは高温域において最高の比強度を提供しますが、そのサプライチェーンは地政学的混乱と価格変動にさらされ続けています。

最終更新日: