発電NDT市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.44 十億米ドル |

| 市場規模 (2031) | 5.98 十億米ドル |

| 成長率 (2026 - 2031) | 6.16% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる発電NDT市場分析

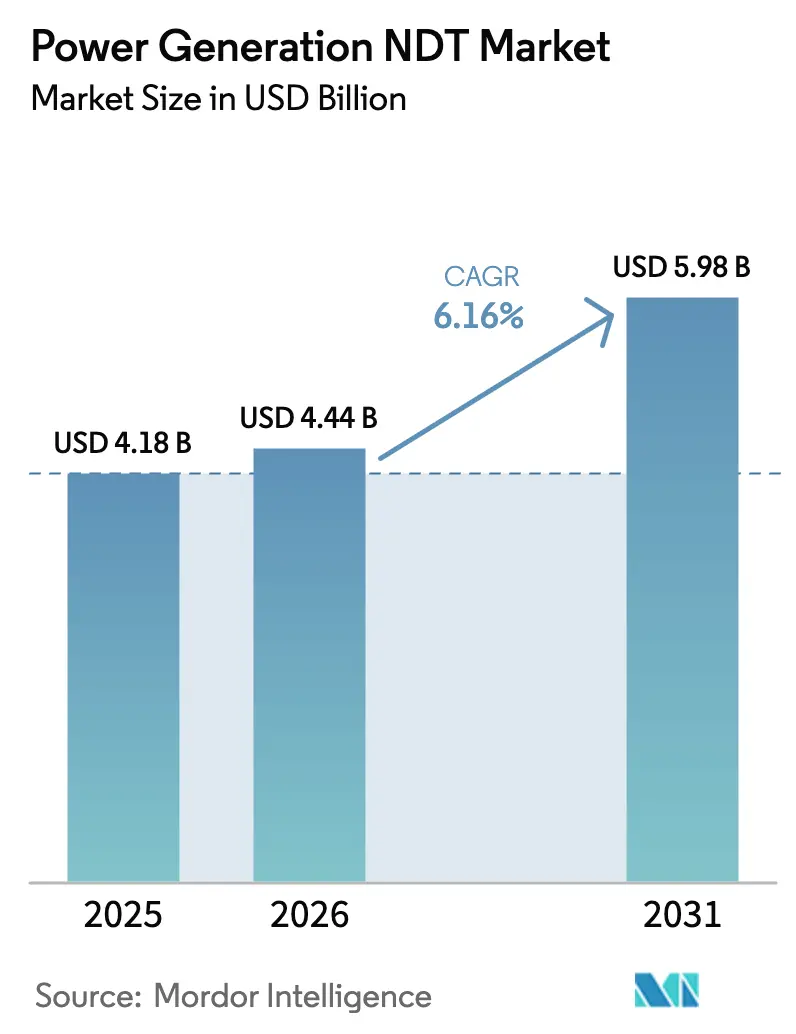

発電NDT市場規模は2025年のUSD 41億8,000万から2026年にはUSD 44億4,000万へと拡大し、2026年〜2031年の年平均成長率(CAGR)6.16%で2031年までにUSD 59億8,000万に達すると予測されています。老朽化した石炭火力・ガス火力発電所の検査作業量の増大、原子力発電所の運転認可延長プログラム、および予知保全プラットフォームへの移行が、高度な超音波、放射線透過、コンピュータ断層撮影(CT)システムへの調達予算を誘導しています。大規模な電力事業者は、デジタルツインへのデータ供給を目的として検査データフォーマットの標準化を進めており、これによりハードウェアとソフトウェアを組み合わせたバンドル取引が促進され、更新サイクルが短縮されています。一方、関税に起因するセンサーサプライチェーンの国産化推進により、中小規模の事業者におけるリードタイムが改善されていますが、ISO 9712およびASTN レベルIII認定技術者の慢性的な不足が労働コストを押し上げ続けています。自動化スキャナー、AI支援欠陥認識、およびクラウドアナリティクスを組み合わせることができるサービスプロバイダーは、継続的な収益を確保する複数年フレームワーク契約を獲得しています。

主要レポートの要点

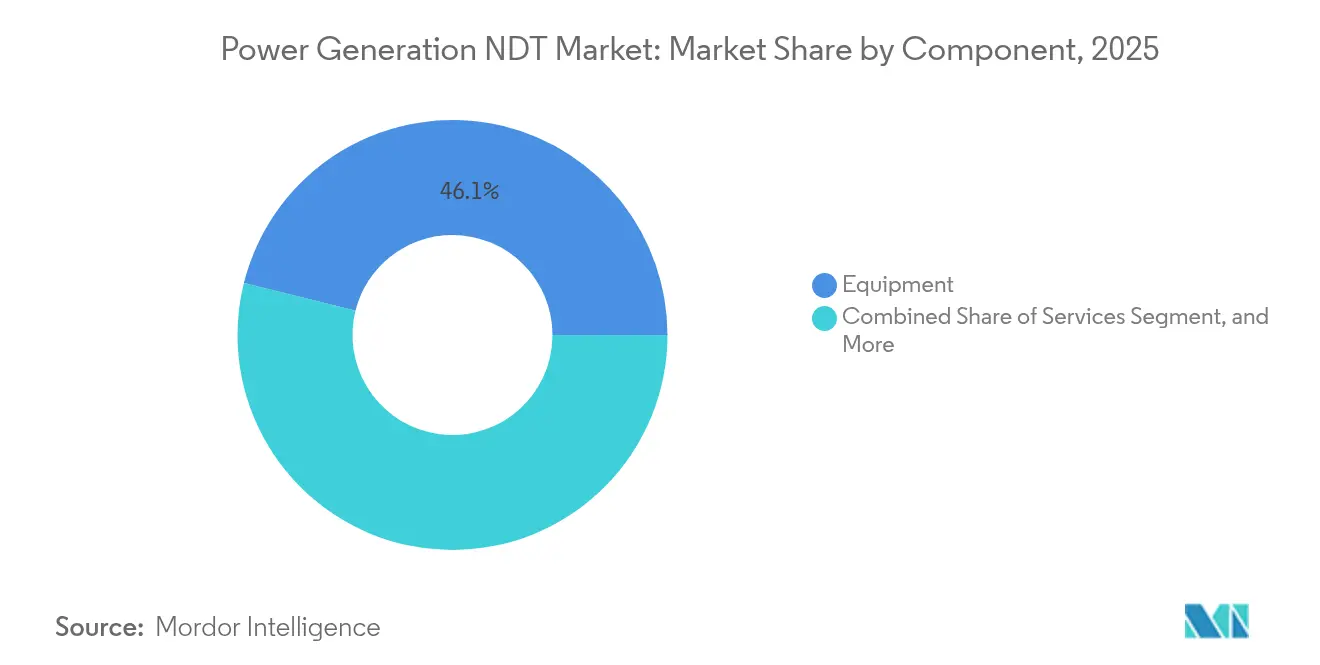

- コンポーネント別では、機器が2025年の発電NDT市場において46.12%のシェアで首位を占めており、ソフトウェアは2031年にかけて年平均成長率(CAGR)7.01%で成長する見込みです。

- 試験方法別では、超音波試験が2025年の発電NDT市場規模の34.15%を占めており、コンピュータ断層撮影(CT)試験は2031年にかけて年平均成長率(CAGR)7.62%で拡大すると予測されています。

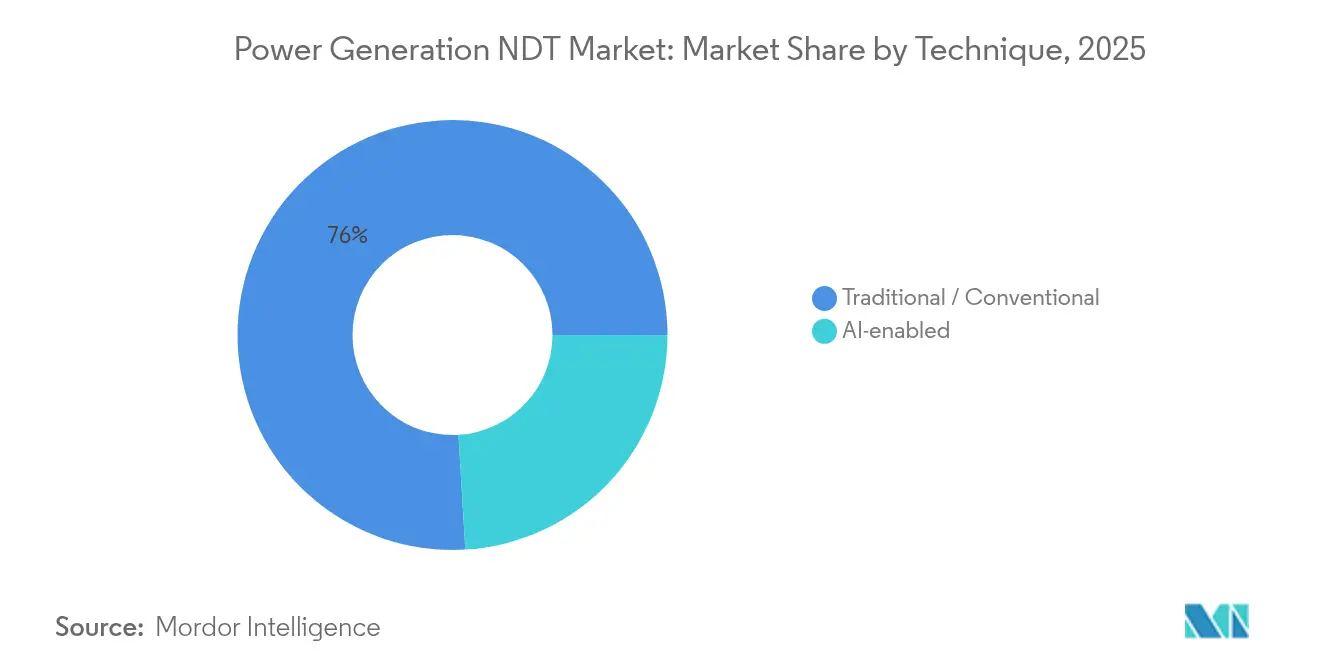

- 技術別では、従来型/慣行型アプローチが2025年の発電NDT市場シェアの75.95%を占めており、AI対応型手法は2031年にかけて年平均成長率(CAGR)6.68%で成長すると予測されています。

- 地域別では、北米が2025年の発電NDT市場規模の38.22%を占めており、アジア太平洋地域は2025年から2031年にかけて年平均成長率(CAGR)6.74%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル発電NDT市場のトレンドと考察

推進要因の影響分析*

| 推進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 老朽化した石炭・化石燃料発電フリートが耐用年数末期の検査サイクルに到達 | +1.8% | 北米および欧州に集中するグローバル規模 | 中期(2〜4年) |

| 原子力発電所運転延長に関する法的義務(ASME XI、国際原子力機関(IAEA)の定期安全審査) | +1.5% | 北米、欧州、アジア太平洋の原子力市場 | 長期(4年以上) |

| デジタルツインとNDTデータレイクを統合した予知保全プログラム | +1.2% | グローバル規模、北米および欧州での早期導入 | 短期(2年以内) |

| 再生可能エネルギーの急拡大による陸上・洋上風力向けブレード複合材NDTプロトコルの推進 | +0.9% | 欧州、北米、アジア太平洋を重点とするグローバル規模 | 中期(2〜4年) |

| レーザー超音波の採用によるボイラーの非接触・稼働中検査の実現 | +0.6% | 北米および欧州、アジア太平洋へ拡大中 | 中期(2〜4年) |

| 関税に起因するセンサーサプライチェーンの地域化による現地調達性の向上 | +0.4% | 全主要市場における地域的影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

老朽化した石炭・化石燃料発電フリートの耐用年数末期検査サイクルへの到達

北米および欧州の発電所オーナーは、石炭・ガスユニットを当初の設計寿命を超えて運転延長しており、これによりボイラーチューブ、蒸気ヘッダー、タービンケーシングのクリープおよび疲労を検出するためのフェーズドアレイ超音波探傷試験およびコンピュータ断層撮影(CT)への需要が高まっています。[1]米国エネルギー情報局、「電力月次報告書」、eia.gov 検査強度は運転最終年に最高潮に達し、施設ごとの支出増加および設備更新の加速をもたらします。電力事業者は、停電時間を短縮し繰り返し精度を向上させる自動化スキャナーを選択しています。モバイルCT機能を持つサービスプロバイダーは、規制当局が安全審査を強化する中、短期間の緊急対応案件を受注しています。発電NDT市場は、稼働の1年延長ごとに、より深度の高い頻繁な検査が義務付けられることで恩恵を受けています。

原子力発電所の運転延長に関する法的義務

規制当局は、運転認可更新申請者に対し、ASME XIおよび国際原子力機関(IAEA)の定期審査規則に基づき、圧力容器の健全性、蒸気発生器チューブの状態、および一次配管の健全性を検証することを求めています。[2]国際原子力機関(IAEA)、「原子力発電所の定期安全審査」、iaea.org ENIQ認定手順は1件あたりUSD 50万〜200万のコストを要するため、検証済み技術を既に保有している既存ベンダーが市場に定着しています。電力事業者は、停止期間特有の超音波探傷、渦流探傷、およびアコースティックエミッション試験のキャンペーンに向けて複数年の予算を配分し、認定サプライヤーに予測可能な収益源を提供しています。原子力セグメントは、そのため、発電NDT市場の安定性の軸として機能し、化石燃料発電分野における周期的な変動の緩衝材となっています。フィールドロボティクスとAI支援解析を組み合わせるベンダーは、検査時間を短縮し、被ばく線量の集積を低減しています。

デジタルツインを統合した予知保全プログラム

デジタルツインは、物理ベースのモデルとリアルタイムセンサーフィード、および過去のNDTデータを融合させ、不要な検査を先送りする状態基準保全計画を実現します。データレイクは、機械学習モデルが劣化パターンを識別するために使用する高解像度の超音波・放射線透過ファイルを蓄積し、故障予測および予備部品ロジスティクスを改善します。サービスとしてのソフトウェア(SaaS)料金体系が普及し、一時的な機器販売を継続的な収益ストリームへと変革しています。購買担当者は、検査データがプラント情報管理システムにシームレスに統合されるよう、オープンAPIを優先しています。初期成功事例が広まるにつれ、発電NDT市場は、現場での作業時間数ではなく稼働率を評価する成果基準型契約へとシフトしています。

再生可能エネルギーの急拡大によるブレード複合材NDTプロトコルの推進

風力発電の拡大は、内部剥離をマッピングできるドローン、サーモグラフィ、および高度な超音波を用いた複合材ブレード検査に関する特化した需要ニッチを生み出しています。洋上風力発電所は、アクセス制約と厳しい海洋環境により課題を増大させており、開発業者は遠隔検査をサポートするロボットクローラートラックの事前設置を推進しています。季節的なメンテナンス期間はサービス需要を集中させ、アセットライトのプロバイダーが堅牢なフェーズドアレイセットを装備したモバイルチームを採用するよう促しています。IEC 61400-1などの規格は検査慣行を調和させ、多国籍電力事業者がベンダーパネルを統合することを促進しています。その結果、発電NDT市場はロータービューブレードの健全性監視に特化した新規参入企業を取り込んでいます。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ISO 9712 / ASNTレベルIII認定電力分野技術者の不足 | -1.4% | 北米および欧州で最も深刻なグローバル規模 | 長期(4年以上) |

| フェーズドアレイ、自動化、およびCTシステムの高い設備投資(Capex) | -0.8% | 中小規模サービスプロバイダーに不均衡に影響するグローバル規模 | 中期(2〜4年) |

| 高解像度検査ファイルに対するデータ過負荷のボトルネック | -0.6% | 先進NDT採用企業に集中するグローバル規模 | 短期(2年以内) |

| 特殊ピエゾ/オプトコンポーネントへの貿易関税ショック | -0.4% | グローバルサプライチェーン、地域別影響の差異あり | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ISO 9712 / ASNTレベルIII認定技術者の不足

退職者の波と厳格な認定スケジュールにより、賃金を押し上げ、プロジェクトのリードタイムを延長させる25〜30%の人材不足が生じています。[3]米国非破壊試験学会(アメリカ非破壊検査学会)、「NDT人材不足レポート2024」、asnt.org 原子力プロジェクトは最も深刻な影響を受けています。規制当局がクルーの残業を制限し、重要スキャンのダブルチェックを義務付けているためです。サービス会社は、解析担当者の作業負荷を軽減するためにバーチャルリアリティ(VR)研修モジュールとAI主導の予備スクリーニングへの投資を行っていますが、現場展開は依然として希少なシニア要員に依存しています。電力事業者は技術者ロースターを事前に確保するために複数施設の契約をまとめており、予定外の停電に対する柔軟性が低下しています。この制約は、同時進行できるキャンペーン数を制限することにより、発電NDT市場の成長を抑制しています。

フェーズドアレイ、自動化およびCTシステムの高い設備投資(Capex)

最先端のフェーズドアレイセットはUSD 100万に達するコストがかかり、ロボティクスとアナリティクスソフトウェアを備えた完全自動化スキャナーはその倍額に及ぶ場合があります。中小規模のサービスプロバイダーはバランスシートへの圧力に直面することが多く、利益率を圧迫するレンタルプールやリース契約に頼らざるを得ません。機器OEMは、ハードウェア、ソフトウェア、およびメンテナンスを一つのサブスクリプションにまとめたスキャンごとの料金モデルで対抗し、設備投資を運営費へと転換しています。それでも、初期費用の高さは新規参入の障壁として残っており、発電NDT市場を特徴付ける中程度の集中度を強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:機器が統合ソリューションのベースラインを設定

機器は、フェーズドアレイ超音波ラック、自動化スキャナー、および高エネルギーCTガントリーへの強い需要を背景に、2025年の発電NDT市場シェアの46.12%を占めました。原子力発電所の運転認可更新および化石燃料発電所の寿命延長プロジェクトには、超音波、渦流、および放射線透過機能を含む多モダリティツールキットが必要とされます。電力事業者が予知保全を採用するにつれてソフトウェア収益は2031年にかけてCAGR 7.01%で増加しており、ハードウェアを上回る成長を見せながらも依然としてハードウェア基盤の上に成り立っています。クラウドホスト型アナリティクスプラットフォームはサブスクリプションを通じて検査データを収益化し、ベンダーの経済構造を刷新しています。

カップラント、浸透剤、放射線透過フィルムなどの消耗品は、顧客をOEMエコシステムに結び付ける継続的な収益をもたらします。サービスは、複雑なコードおよび資格制度が発電所オペレーターに社内クルーの維持よりもアウトソーシングを促すため、依然として重要な層として機能しています。人材不足が深刻化するにつれ、サービス分野の発電NDT市場規模は着実に拡大すると予測されています。機器リースと長期サービス契約をバンドルしているベンダーは、二桁台の更新率を達成しています。内部収益率(IRR)モデルは現在、ハードウェアの減価償却と並んでライフタイムデータアナリティクス手数料を考慮に入れており、価格発見メカニズムを精緻化しています。

試験方法別:超音波試験が優位を保ちながらCTが加速

超音波試験は2025年の発電NDT市場規模の34.15%を占め、金属、複合材、溶接部など様々な材料への汎用性の高さを反映しています。フェーズドアレイ構成は、位置を変えることなくスキャン範囲を広げ、停止期間中の生産性を向上させます。コンピュータ断層撮影(CT)はニッチではあるものの、ブレード複合材、積層造形部品、および複雑な鋳造品が体積的な可視化を必要とするため、CAGR 7.62%で進展しています。

放射線透過試験は、特に原子力一次系における特定の耐圧部溶接部において義務付けられたままです。渦流アレイは、内径下に応力腐食割れが潜んでいることの多い蒸気発生器チューブ検査において主流です。アコースティックエミッションモニタリングは、定期的な超音波検査を補完する回転機械のリアルタイム監視技術として普及が進んでいます。サーモグラフィは電動機制御センターを超えて機械的断熱調査にまで拡張し、熱損失のホットスポットを特定します。作業負荷が多様化するにつれ、複合手法の作業スコープが標準となりつつあり、OEMがモジュラープラットフォームを提供することを促しています。相互校正ルーティンは作業の動員を加速させ、データ融合エラーを低減することで、発電NDT市場の提案価値を強化しています。

技術別:AI対応型アプローチが解析ワークフローを変革

従来型手法は、規制当局および保険会社が引き続き実績ある慣行に固執していることから、2025年収益の75.95%を占めています。しかし、AI対応型ワークフローは、ディープラーニングアルゴリズムが繰り返し精度および低コントラスト欠陥認識において人間の解析者を凌駕するにつれ、2031年にかけてCAGR 6.68%の成長が見込まれています。初期のユースケースは自動化溶接評価に集中しており、数千枚の画像スライスで訓練されたモデルがポロシティ、溶融不足、およびスラグ介在物を数秒以内に分類できます。

ブレード複合材において、畳み込みニューラルネットワークは、わずかな位相シフトとして現れる剥離ゾーンを検出します。OEMはアクセラレーターを携帯型機器に直接組み込み、クラウドの遅延なしにエッジ推論を実現しています。バリデーションは依然としてゲーティングファクターです。電力事業者はコード要件に合致する誤警報率の統計的証拠を求めています。AIが事前に指示を付与し、認定検査員が最終承認を行うハイブリッドレポーティング形式が、許容可能な妥協策として浮上しています。長期的には、蓄積された訓練データが信頼区間を縮小させ、より深いAI普及を促進し、発電NDT市場のコスト曲線を再形成するでしょう。

地域分析

北米は2025年の発電NDT市場収益の38.22%を占め、米国における90基超の原子炉運転認可更新および石炭火力発電所の耐用年数末期検査の積滞により牽引されています。カナダのCANDU原子炉の改修およびメキシコの電力網近代化プロジェクトがさらなる勢いを加えています。明確に定義された規制フレームワークが機器認定を容易にし、充実したサービスサプライチェーンが凝縮した停止期間中の複数クルー展開を可能にしています。

アジア太平洋地域は最も成長の速い地域であり、2031年にかけてCAGR 6.74%で成長します。これは中国の原子炉建設、インドの石炭火力フリートの近代化、および東南アジアの再生可能エネルギー目標によって牽引されています。現地OEMはフェーズドアレイ生産を拡大し、リードタイムを圧縮して調達コストを低下させています。各国政府はAI対応型検査システムに対する税額控除を提供し、デジタル化の普及を加速させています。中国およびシンガポールの訓練機関はISO 9712の認定キャパシティを拡大し、技術者不足を徐々に解消しています。

欧州は安定した成長を維持しており、超音波、放射線透過、および渦流探傷法を含む定期安全審査を義務付けるEuropean Nuclear Safety Regulators Group(ENSREG)の厳格な原子力指令に支えられています。ドイツの脱原子力化は依然として集中的な廃炉スキャンを必要としており、フランスの発電フリート寿命延長はENIQ認定手順に依存しています。北海全体での洋上風力の拡大は、特化した複合材ブレード検査需要を生み出しています。調和されたEN ISO規格は国境を越えたサービス契約を促進し、欧州を広範な発電NDT市場の中で競争力があり参入しやすいアリーナとしています。

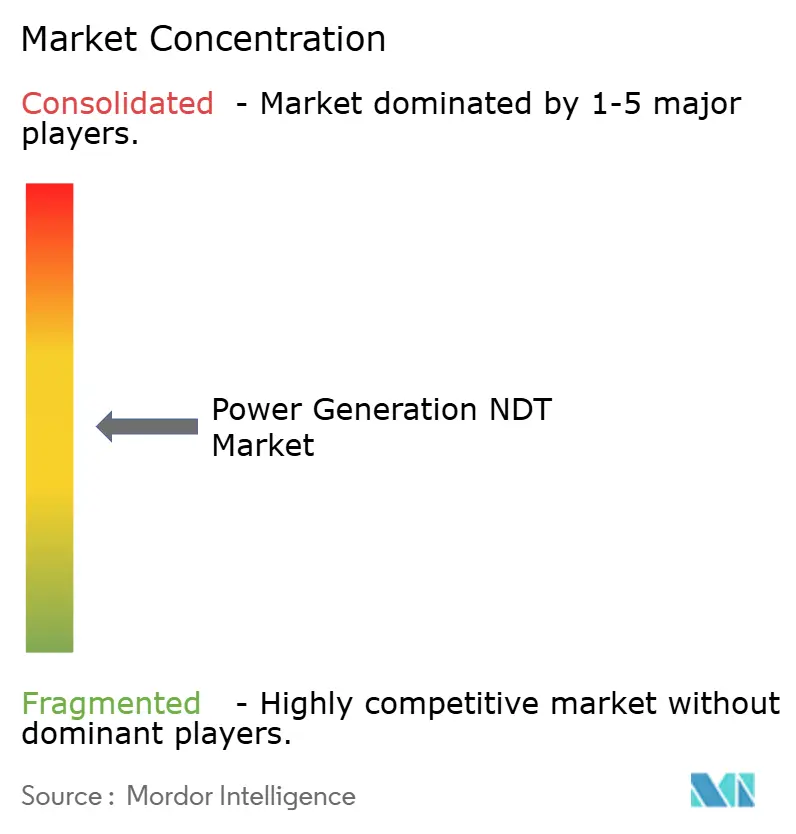

競争環境

発電NDT市場は、検証済みの原子力手順、グローバルサービスハブ、および独自のアナリティクスプラットフォームが防御可能な参入障壁を生み出しているため、中程度の集中度を示しています。Baker HughesのWaygate Technologies部門は、ゆりかごから墓場まで(揺籃から墓場まで)の機器ラインナップ、フィールドロボティクス、および原子炉環境に最適化されたAIライブラリを通じてリーダーシップを確固たるものにしています。Olympus(Evidentとして再ブランド化)は、非中核資産を売却したにもかかわらず、技術者の疲労を軽減するエルゴノミクスに優れた携帯型セットを活用し、超音波システム市場において引き続き大きなシェアを保持しています。[4]Olympus Corporation、「2025年度連結財務結果」、olympus-global.com

MISTRAS Groupは2024年の電力分野収益としてUSD 3,650万を計上し、アセットライトの超音波クルーとフリート全体の肉厚トレンドをベンチマークするクラウドダッシュボードを組み合わせています。Eddyfi Technologiesは風力アプリケーション向けの複合材専門知識を追加する的を絞った買収を通じて規模を拡大しており、Screening Eagle Technologiesは新たなベンチャー資金を活用して検査ロボティクスの開発を加速しています。競争はプローブ感度だけでなく、データアナリティクスの高度さに基づくものとなっています。

OEMとサービス会社は合弁事業を形成し、機器レンタル、データ収集、およびアナリティクスを網羅するターンキースコープへの入札が可能な統合チームを構築しています。複数施設をまたぐフレームワーク契約は一般的であり、5年間の期間にわたりベンダーパネルを固定しています。全体として、投資の優先事項はAIモデルの検証、自動化スキャナーのモビリティ、および原子力サイバーセキュリティの義務に準拠したセキュアなデータパイプラインに集中しています。これらの取り組みは競争を激化させつつも、発電NDT市場のアドレス可能な規模を拡大させています。

発電NDT産業リーダー

Baker Hughes Company

Mistras Group Inc.

SGS S.A.

Intertek Group plc

Applus Services S.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:MISTRAS Groupは2024年通年収益としてUSD 7億2,960万を報告し、発電・送電セグメントはUSD 3,650万を寄与し、前年比5.0%の成長を達成しました。

- 2025年2月:Baker HughesはWaygate Technologiesラインを拡充し、ASME XI原子炉圧力容器検査に適格とされたAI対応型超音波システムを追加しました。

- 2025年1月:Eddyfi TechnologiesはEuropean(欧州)の風力ブレード検査資産を買収し、独自の複合材技術と認定洋上クルーを追加しました。

- 2024年12月:Screening Eagle Technologiesは電力分野のクライアント向けの検査ロボティクスおよびクラウドアナリティクスの開発のため、シリーズBで USD 1,500万を調達しました。

グローバル発電NDT市場レポートの範囲

非破壊試験(NDT)機器は、検査対象の製品または部品を永続的に損傷または変質させることなく、欠陥、腐食、その他の材料状態をスキャン、検査、および定量化するために使用されます。NDT機器は、探傷器、厚さ計、材料状態試験機、目視検査装置、アコースティックエミッション試験機、渦流探傷機器、ならびに抵抗率、導電率、および腐食を測定する機器など、幅広い機器を包含しています。本調査は、さまざまな地域における放射線透過試験機器、超音波試験機器、目視試験機器などの技術別にセグメント化されています。さらに、本調査は、調査対象市場に対するCOVID-19の影響についての包括的な分析を含んでいます。

| 機器 |

| ソフトウェア |

| サービス |

| 消耗品 |

| 超音波試験 |

| 放射線透過試験 |

| 磁粉探傷試験 |

| 液体浸透探傷試験 |

| 目視検査試験 |

| 渦流探傷試験 |

| アコースティックエミッション試験 |

| サーモグラフィ/赤外線試験 |

| コンピュータ断層撮影(CT)試験 |

| 従来型/慣行型 |

| AI対応型 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| コンポーネント別 | 機器 | |

| ソフトウェア | ||

| サービス | ||

| 消耗品 | ||

| 試験方法別 | 超音波試験 | |

| 放射線透過試験 | ||

| 磁粉探傷試験 | ||

| 液体浸透探傷試験 | ||

| 目視検査試験 | ||

| 渦流探傷試験 | ||

| アコースティックエミッション試験 | ||

| サーモグラフィ/赤外線試験 | ||

| コンピュータ断層撮影(CT)試験 | ||

| 技術別 | 従来型/慣行型 | |

| AI対応型 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2026年における発電NDT市場の規模はどのくらいですか?

発電NDT市場規模は2026年においてUSD 44億4,000万であり、CAGR 6.16%で2031年までにUSD 59億8,000万に成長すると予測されています。

最も成長の速いコンポーネントセグメントはどれですか?

ソフトウェアは最も成長の速いコンポーネントであり、AI対応型アナリティクスプラットフォームが電力事業者の間で普及するにつれてCAGR 7.01%を記録しています。

最も強い近期需要をもたらす要因は何ですか?

耐用年数末期の評価を受けている老朽化した石炭・ガスユニットが、特に北米および欧州において集中的な超音波およびCT検査キャンペーンを引き起こしています。

超音波試験が依然として主流である理由は何ですか?

超音波試験は深部浸透性、携帯性、および規制上の許容性のバランスに優れており、原子炉およびタービンの厚肉鋼断面においてコード要件を満たしながら対応することができます。

デジタルツインはNDT調達にどのような影響を与えていますか?

デジタルツインは構造化された検査データを必要とするため、購買担当者はクラウドアナリティクスへの自動データ供給と状態基準保全を可能にする統合ハードウェア・ソフトウェアスイートを選択するようになっています。

市場成長を制約している要因は何ですか?

ISO 9712およびASNTレベルIII認定技術者のグローバルな不足が、強い需要にもかかわらず同時に遂行できるプロジェクト数を制限し、サービス展開を遅らせています。

最終更新日: