ヨーロッパ非破壊検査市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

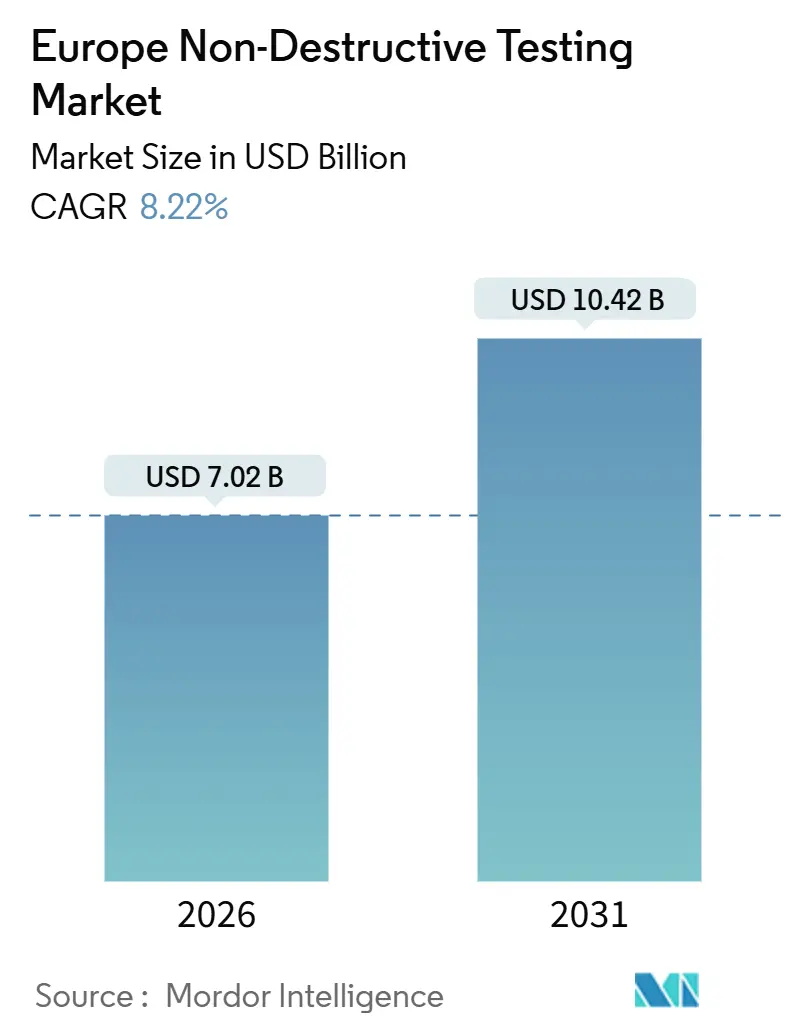

| 市場規模 (2026) | 7.02 十億米ドル |

| 市場規模 (2031) | 10.42 十億米ドル |

| 成長率 (2026 - 2031) | 8.22% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ非破壊検査市場分析

ヨーロッパ非破壊検査市場規模は2026年に70億2,000万USDと推定され、予測期間(2026年〜2031年)にCAGR8.22%で、2031年には104億2,000万USDに達する見込みです。

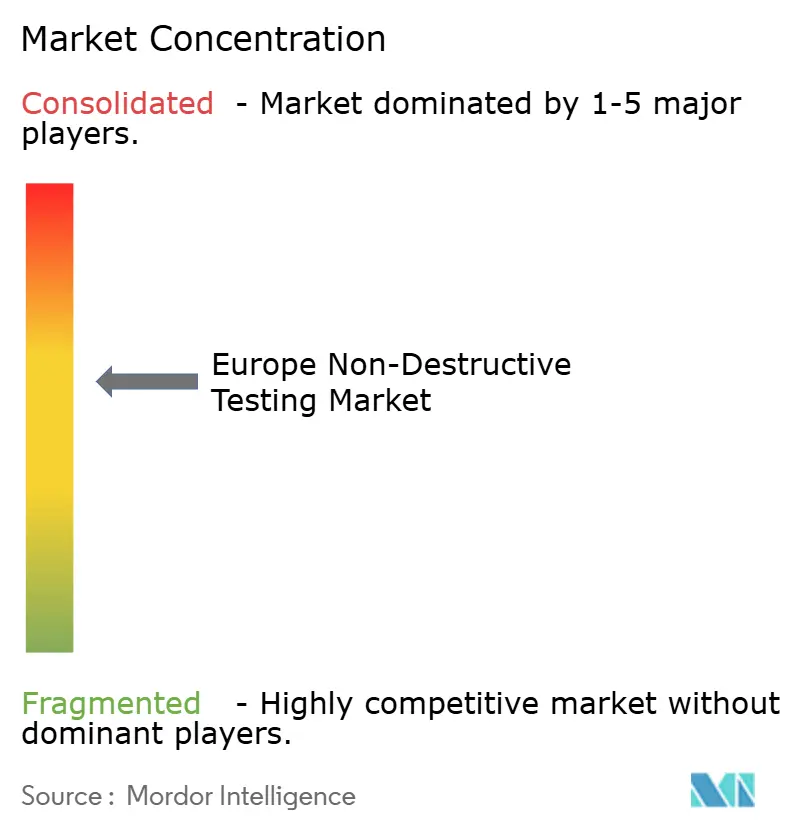

厳格な規制の執行、航空宇宙・防衛分野における大規模な整備・修理・オーバーホール活動、および北海エネルギー資産の延命プログラムが検査量を維持する一方、デジタル化がオペレーターをデータ豊富な超音波、放射線、渦電流プラットフォームへと誘導しています。外部委託は依然として主要なサービスモデルですが、レンタル形式やクラウドアナリティクスのサブスクリプションが先進技術へのアクセスを拡大しています。ドイツの自動車電動化、英国の原子力新設、および積層造形部品の適格性確認が最も高い成長需要分野であり、ベンダーは迅速な欠陥分類のために人工知能アナリティクスとポータブルハードウェアを組み合わせて提供するよう促されています。5社の多国籍サービス提供者が40%弱のシェアを保持することで競争の激しさは中程度ですが、フェーズドアレイ超音波検査およびポータブルコンピュータ断層撮影ソリューションのニッチを拡大している専門機器メーカーが、検査ワークフロー全体にわたる価値獲得を再形成しています。

主要レポートのポイント

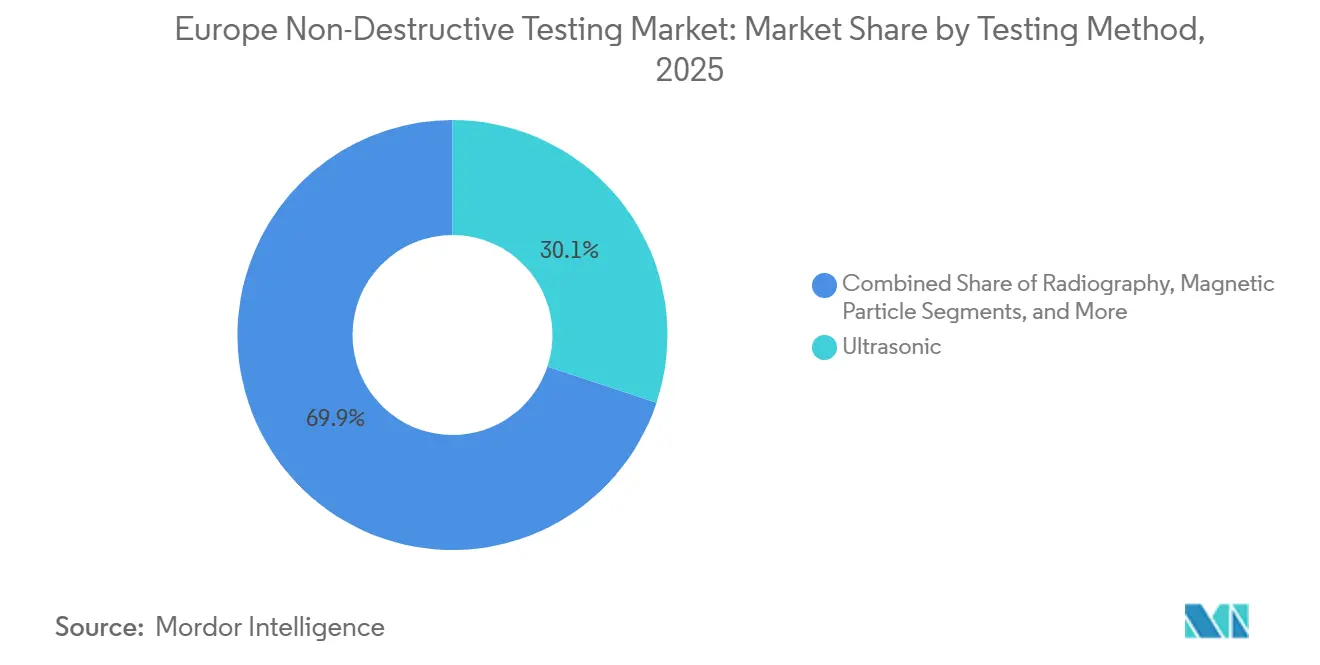

- 検査方法別では、超音波検査が2025年のヨーロッパ非破壊検査市場シェアの30.11%をリードし、新興技術は2031年にかけてCAGR8.92%で拡大すると予測されています。

- コンポーネントタイプ別では、サービスが2025年のヨーロッパ非破壊検査市場規模の49.57%のシェアを占め、ソフトウェアおよびアナリティクスプラットフォームは2031年までCAGR9.14%で成長すると見込まれています。

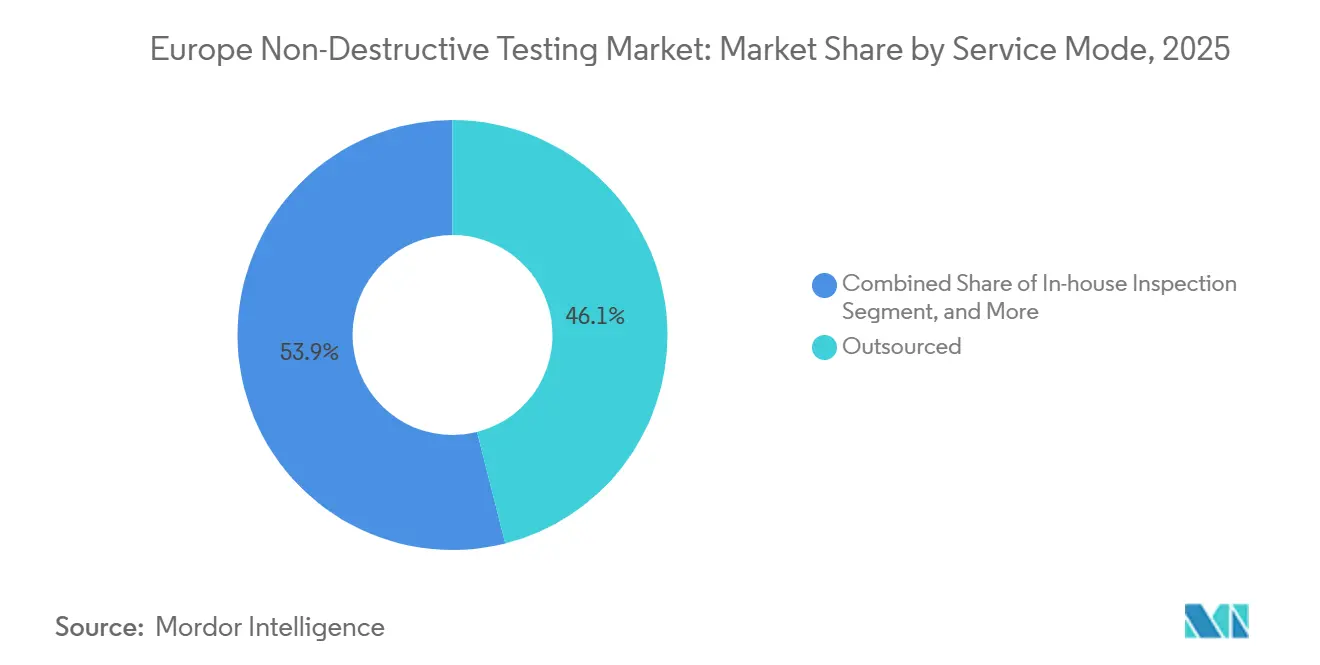

- サービスモード別では、外部委託による検査が2025年のヨーロッパ非破壊検査市場規模の46.06%を占め、レンタルおよびリースはCAGR8.52%で最も急成長しているセグメントです。

- エンドユーザー別では、石油・ガスが2025年のヨーロッパ非破壊検査市場規模の23.92%のシェアを占め、産業製造はCAGR9.01%で2031年にかけて拡大しています。

- 国別では、ドイツが2025年のヨーロッパ非破壊検査市場規模の23.88%のシェアを占め、英国はCAGR9.63%で2031年にかけて最も急速に拡大すると見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパ非破壊検査市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 産業安全および製品責任に関するEUの厳格な指令 | +1.8% | ドイツ、フランス、英国に集中した執行を伴う欧州全域 | 中期(2〜4年) |

| ヨーロッパの航空宇宙・防衛MRO施設における設備投資の増加 | +1.5% | 英国、フランス、ドイツ(スペインおよびイタリアへの波及を含む) | 中期(2〜4年) |

| 北海における老朽化した石油・ガス資産による延命検査の需要 | +1.3% | 英国、ノルウェー(北海海域)、オランダへの間接的な需要 | 長期(4年以上) |

| EU道路適合性パッケージの下での道路走行商用車に対する定期試験の義務化 | +1.2% | ドイツ、フランス、スペインへの早期導入を伴う欧州全域 | 短期(2年以内) |

| 新規NDTプロトコルを必要とする積層造形(AM)部品の適格性確認の急増 | +1.0% | ドイツ、英国、フランス(航空宇宙・産業ハブ) | 中期(2〜4年) |

| 高度な使用中検査を推進する小型モジュール炉(SMR)への投資 | +0.9% | 英国、フランス(チェコ共和国、ルーマニアでの探索的プロジェクトを含む) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

産業安全および製品責任に関するEUの厳格な指令

圧力機器指令、機械規則、および道路適合性パッケージの改訂により、義務的検査の範囲が拡大し、実施頻度も厳格化されました。12年以上経過した商用車は今や毎年の構造検査を義務付けられ、ドイツ、フランス、スペイン全体で年間約120万件の検査が追加されています。[1]欧州委員会、「道路適合性試験および技術的路上検査」、ec.europa.eu 製造物責任規則の改訂により証明責任が製造者に移行し、航空宇宙および医療機器生産ラインにおける監査可能な非破壊検査記録の作成が義務付けられました。コンプライアンスが不可欠となる中、ヨーロッパ非破壊検査市場の需要はマクロ経済の減速や従来技術への価格圧力から隔離された状態を維持しています。

ヨーロッパの航空宇宙・防衛MRO施設における設備投資の増加

2024年から2026年の間に、GE Aerospace、Safran、およびその他の整備組織は超音波検査およびコンピュータ断層撮影の能力拡大に12億5,000万USD超を投資し、エンジンオーバーホールサイクルを短縮するとともに積層造形部品の同一シフト内再検査を可能にしました。この支出の波は、Airbusの予測と一致しており、2031年までの欧州MRO累積支出が1,300億USDに上り、そのうちNDTが総コストの8%を占めることが示されています。[2]Airbus、「グローバルMRO予測2024〜2031年」、airbus.com 検査データを企業資産管理システムに統合した高スループット施設は今や優遇契約条件を享受し、ソフトウェアの採用を加速させ、ヨーロッパ非破壊検査市場を予測分析へと押し進めています。

北海における老朽化した石油・ガス資産による延命検査の需要

2024年時点で、英国大陸棚プラットフォームの60%以上が30年以上稼働しており、改訂された安全ケース規制の下で集中的な超音波肉厚測定および知能型ピッグ調査の実施が促されています。特に炭素回収改修が可能な場合、オペレーターは廃炉のタイムラインを最大15年延長し、長期的な検査作業量を確保しています。エネルギー研究所の更新されたパイプラインガイドラインは、二重技術(インラインピグと外部腐食マッピングの組み合わせ)を推奨しており、遠隔操作ビークル搭載フェーズドアレイプローブへの支出が増加しています。

EU道路適合性パッケージの下での道路走行商用車に対する定期試験の義務化

指令2014/45/EUは、目視による抜き取り検査から、ブレーキシステムおよびシャシー部品の超音波検査または磁粉探傷検査の義務化へと進化しました。ドイツ、フランス、スペインが最初に厳格なスケジュールを採用し、年間の総検査量を増加させるとともに、路上の検査ステーションで数分以内に合否判定を下せるポータブル欠陥検出器への需要を高めています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レベルIII認定NDT技術者の慢性的な不足 | -1.1% | 英国、ドイツ、フランスで深刻な欧州全域 | 短期(2年以内) |

| 中小企業向けフェーズドアレイ超音波検査およびデジタル放射線検査システムの高い所有コスト | -0.8% | スペイン、イタリア、東ヨーロッパ加盟国 | 中期(2〜4年) |

| EU基準の調和の断片化による検査結果の国境を越えた受け入れの遅延 | -0.6% | ドイツ・ポーランド国境、フランス・ベルギー国境での摩擦を伴う欧州全域 | 中期(2〜4年) |

| 新興テラヘルツNDTソリューションの現場での堅牢性の限界 | -0.3% | 研究集約地域:ドイツ、英国、フランス | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レベルIII認定NDT技術者の慢性的な不足

欧州全域でのレベルIII超音波・放射線専門家の需要は供給を15%上回り、日当はおよそ870USDに近づき、複雑な溶接検査が遅延しています。[3]英国非破壊検査協会、「NDT人材不足レポート2024年」、bindt.org ISO 9712に組み込まれた5年の実務経験要件により人材不足が長期化する一方、原子力セクターからの競争が不足を悪化させています。自動化は定常業務を軽減しますが、規制の枠組みは依然として人間による最終承認を義務付けており、スループットを制約し、ヨーロッパ非破壊検査市場の参加者が社内アカデミーへの投資を余儀なくされています。

中小企業向けフェーズドアレイ超音波検査およびデジタル放射線検査システムの高い所有コスト

ポータブルフェーズドアレイ装置は130,000USDから始まり、購入価格の最大12%に相当する年間メンテナンスを必要とします。検査収益が200万EUR未満の中小企業にとって、資本集約度は法外であり、旧式のフィルム放射線検査や外部委託への依存を強いられます。レンタルプログラムは拡大していますが、南欧および東欧では有利な融資条件が不足しており、技術格差が持続し、高マージンソフトウェアアップグレードへの対応可能な基盤が限定されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

検査方法別:超音波技術が約3分の1のシェアを維持

超音波ソリューションは2025年のヨーロッパ非破壊検査市場シェアの30.11%を占め、厚肉溶接部、複合材料、老朽化したパイプラインの壁面における表面下欠陥の検出に優れています。大型の航空宇宙工場では、128素子フェーズドアレイヘッドを使用してタービンディスクを12分でスキャンしており、従来のパルスエコープローブによる45分から大幅に短縮されています。[4]Safran、「フェーズドアレイ超音波検査の効率向上」、safran-group.com 放射線検査は原子炉溶接および積層造形部品において不可欠であり続け、コンピュータ断層撮影はEASAパート21の体積的義務を満たすために普及しています。新興技術(テラヘルツイメージング、レーザー超音波検査、AI支援サーモグラフィ)はCAGR8.92%と予測されており、ヨーロッパ非破壊検査市場の最も急成長しているセグメントとなっています。

検査プロトコルは複数の手法を組み合わせる傾向が強まっています。単一の風力タービン塔の調査では、ドローンによる目視測量、超音波スポット検査、ボルトねじ検査用の渦電流アレイが導入されることがあります。これらのソースからのデータを統合ダッシュボードに統合できるベンダーは、ヨーロッパ非破壊検査市場の拡大するソフトウェアレイヤーを獲得できる立場にあります。

注記: 個別セグメントのシェアはレポート購入時にご確認いただけます

コンポーネントタイプ別:サービスが依然として主導しているがソフトウェアがマージンを獲得

サービスは2025年収益の49.57%を提供し、資産所有者が認定プロバイダーへのコンプライアンスおよび責任の外部委託を継続しました。Bureau Veritasだけで2024年に欧州NDTサービスで13億USDを計上しました。しかし、ソフトウェアおよびアナリティクスプラットフォームは、ヨーロッパ非破壊検査市場全体の8.22%成長に対し、CAGR9.14%で上昇しています。EvidentのOmniScan X4などの機器には、溶接欠陥を92%の精度で分類する組み込みニューラルネットワークが搭載されており、レベルIII承認時間を短縮しています。サブスクリプションアナリティクスの粗利益率は約70%で、労働集約的なサービスの2倍であり、大手サービス企業がニッチなソフトウェア企業を買収する動機となっています。

ソフトウェアをレンタルハードウェアとバンドルする手法(ZetecおよびOlympusが推進するアプローチ)では、顧客は初期費用を回避でき、ベンダーは継続的な収益を確保できます。この従来の機器販売モデルの逆転は、ヨーロッパ非破壊検査市場内の利益プールを再形成しています。

サービスモード別:外部委託が基盤を維持しながらレンタルが勢いを増す

外部委託による検査サービスは2025年のヨーロッパ非破壊検査市場シェアの46.06%を占め、資産所有者が規制コンプライアンスの責任を認定された第三者へシフトし続けました。これは、希少な資本と社内人材をコアな生産目標に集中させるための戦略です。多国籍プロバイダーは、フレームワーク契約に免責条項とパフォーマンスダッシュボードを組み込むことでこの傾向を強化し、複数施設にわたる透明な欠陥検出指標を顧客に提供しています。社内検査モデルは大規模な航空宇宙および石油化学グループ内に残っていますが、こうした垂直統合企業でさえ、メンテナンスの谷間における機器アイドルを避けるためにピーク負荷の作業を外部委託するケースが増えています。外部委託の専門業者は、オフショアキャンペーンや橋梁補修プロジェクトの動員コストを削減する密な地域オフィスネットワークを活用しており、これは単一拠点の社内チームでは達成不可能な優位性です。この構造的優位性が価格決定力を安定させ、予測期間を通じてヨーロッパ非破壊検査市場規模のサービス部門を支えています。

レンタルおよびリースプログラムは最も急成長しているサービスモードであり、スペイン、イタリア、東ヨーロッパの中小企業が6桁の機器投資を回避し、代わりに週次または月次の料金を支払うために、2031年までCAGR8.52%で拡大しています。Olympus、Zetec、TÜV Rheinlandは現在、レンタルハードウェアをクラウドアナリティクスのサブスクリプションとバンドルし、一回限りの機器レンタルを継続的な収益源に転換しながら、所有リスクなしに最新のフェーズドアレイおよびデジタル放射線検査プラットフォームへのアクセスをユーザーに提供しています。このモデルは、オフショアプラットフォームの廃炉や高速鉄道溶接調査など、完了後に稼働率が急落する断続的なプロジェクトに特に魅力的です。より多くのサプライヤーがこのハイブリッドアプローチを取り入れるにつれ、レンタル普及率はヨーロッパ非破壊検査市場規模における継続的収益の比率を高め、一次請負業者と地域専門業者の間の技術格差を縮小することが期待されています。

注記: 個別セグメントのシェアはレポート購入時にご確認いただけます

エンドユーザー産業別:エネルギー資産が需要を支えながら製造業が加速

石油・ガス用途は2025年のヨーロッパ非破壊検査市場シェアの23.92%を保持し、更新された安全ケース規制を満たすために5〜7年ごとに超音波肉厚検査および知能型ピグ走行を義務付ける北海延命キャンペーンに支えられています。海底パイプラインオペレーターは、腐食成長モデルを精緻化するためにインラインデータに外部フェーズドアレイ腐食マッピングを重ね合わせ、パイプ1キロメートル当たりの検査支出を増加させています。製油所のターンアラウンドは、原油価格が軟化した場合でも各メンテナンスサイクルで放射線溶接検査および超音波ノズルスキャンを必要とすることで基準量を補強しています。この定着した作業量により、サービスプロバイダーはアバディーン、スタバンゲル、ロッテルダムにオフショアロジスティクスハブを正当化できる予測可能な収益を得ており、ヨーロッパ非破壊検査市場規模の回復力のある中核を固定しています。

産業製造は、積層造形部品の適格性確認、電気自動車バッテリー溶接の完全性、およびインダストリー4.0のトレーサビリティ義務が非破壊検査を生産ラインに直接組み込むにつれ、CAGR9.01%で成長する見込みです。ドイツの自動車工場では現在、2024年の複数の高プロファイルな事故を受けた厳格な防火安全基準への対応として、すべてのバッテリーパックエンクロージャーにインラインフェーズドアレイ検査を実施しています。航空宇宙サプライヤーは、EASAパート21要件を満たすために粉末床溶融結合部品のコンピュータ断層撮影スキャンを文書化しなければならず、検査需要を従来のMROサイクルを超えて日常的な製造にまで押し広げています。発電、輸送、インフラ補修からの安定した貢献とともに、これらのドライバーは収益源を多様化し、より広範なヨーロッパ非破壊検査市場における周期的な石油・ガスセグメントへの依存を軽減しています。

地域分析

ドイツは2025年のヨーロッパ非破壊検査市場規模の23.88%を占め、バイエルン州およびバーデン=ヴュルテンベルク州の自動車工場におけるバッテリーパック溶接検査と、機械認証に第三者試験を組み込む厳格なTÜV要件に支えられています。フラウンホーファーのレーザー超音波技術の革新はスキャン速度を10倍に向上させ、国内ベンダーに輸出機会をもたらしています。

英国はRolls-Royceの小型モジュール炉への投資と、遠隔操作ビークル搭載フェーズドアレイプローブに依存する5GWの洋上風力プロジェクトを背景に、2031年にかけてCAGR9.63%で成長すると予測されています。核先端製造研究センターのパートナーシップにより、小型炉の圧力容器にレーザー超音波プロトコルが組み込まれ、高マージンニッチが切り開かれています。

フランスの56基の原子炉は圧力容器および蒸気発生器チューブの検査を定期的に義務付け、渦電流および超音波技術への需要を支えています。SafranのMRO高度化への10億EUR投資はトゥールーズおよびヴィラロシュのコンピュータ断層撮影能力を統合し、複合材ファンブレードのターンアラウンド時間を加速させています。

イタリアとスペインは橋梁補修および高速鉄道拡張に関連した断続的な需要急増が見られますが、より小さな産業基盤が持続的な成長を抑制しています。ポーランド、チェコ共和国、ルーマニアはより低い人件費とISO 17020認定を提供し、国境を越えた契約を誘致していますが、資格保有者の分散も招き、ヨーロッパ非破壊検査市場全体ですでに深刻なレベルIII不足をさらに悪化させています。

競争環境

多国籍サービス企業であるBureau Veritas、Intertek、SGS、Applus、TÜV Nordは合計で40%弱のシェアを保持しており、中程度の集中スコアとなっています。その優位性は、複数国の認定、動員コストを削減するサイト密度、超音波、放射線、渦電流データを統合する独自のデジタルプラットフォームに基づいています。Eddyfi Technologiesなどの機器専門業者は、Magnifiを含む買収を通じて垂直統合を進め、フェーズドアレイと渦電流のポートフォリオを統合しています。

小規模な革新者は空白領域を活用しています。Sonatestの1.8kgのハンドヘルドフェーズドアレイ装置はオフショアリグの狭小スペースに到達し、NOVO DRの軽量デジタルパネルは標準的な検出器が届かない翼箱の検査に適合します。ヨーロッパ非破壊検査市場はこのようにして規模の大きいプレーヤーと機動力のある専門業者のバランスを取りながら、差別化の焦点はハードウェアの機能からソフトウェア主導のリアルタイム欠陥アナリティクスへと移行しています。

ヨーロッパ非破壊検査業界リーダー

Baker Hughes Company

Bureau Veritas SA

Applus Servicios Tecnológicos S.L.U.

Intertek Group plc

Olympus Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Bureau Veritasがロッテルダムに3台の追加コンピュータ断層撮影システムを稼働させ、積層造形された航空宇宙部品向けのデジタル放射線検査スループットを2倍にしました。

- 2025年10月:Bureau VeritasがロッテルダムにYxlon MU2000-D CTシステムを設置し、AM部品の検査ターンアラウンドを6日から18時間に短縮しました。

- 2025年9月:Rolls-Royceが小型モジュール炉向けに2億1,000万GBP(2億6,800万USD)の契約を受注し、調達仕様に高度な超音波・放射線検査要件を組み込みました。

- 2025年7月:Eddyfi Technologiesがソフトウェア「Lyft 2.0」をリリースし、フェーズドアレイ欠陥分類精度を94%に向上させ、レベルIIIレビューの工数を65%削減しました。

- 2025年6月:GE Aerospaceがプレストウィックで8,500万USDの拡張工事を完了し、1シフトで120枚のタービンブレードを処理する自動超音波セルを追加しました。

ヨーロッパ非破壊検査市場レポートの調査範囲

ヨーロッパ非破壊検査市場レポートは、検査方法(放射線検査(フィルム、デジタル、CT)、超音波検査(従来型、PAUT、TOFD)、磁粉探傷、液体浸透探傷、目視および遠隔目視検査、電磁・渦電流検査、新興技術)、コンポーネントタイプ(機器、ソフトウェアおよびアナリティクスプラットフォーム、サービス)、サービスモード(社内、外部委託、レンタルおよびリース)、エンドユーザー産業(石油・ガス、航空宇宙・防衛、自動車・輸送、発電、産業製造、建設・インフラ、その他エンドユーザー産業)、および地域(英国、ドイツ、フランス、イタリア、スペイン、その他の国々)別にセグメント化されています。市場予測は金額(USD)で提供されます。

| 放射線検査(フィルム、デジタル、CT) |

| 超音波検査(従来型、PAUT、TOFD) |

| 磁粉探傷 |

| 液体浸透探傷 |

| 目視および遠隔目視検査 |

| 電磁・渦電流検査 |

| 新興技術 |

| 機器 |

| ソフトウェアおよびアナリティクスプラットフォーム |

| サービス |

| 社内検査 |

| 外部委託・第三者検査 |

| レンタルおよびリース |

| 石油・ガス |

| 航空宇宙・防衛 |

| 自動車・輸送 |

| 発電 |

| 産業製造 |

| 建設・インフラ |

| その他エンドユーザー産業 |

| 英国 |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| その他の国々 |

| 検査方法別 | 放射線検査(フィルム、デジタル、CT) |

| 超音波検査(従来型、PAUT、TOFD) | |

| 磁粉探傷 | |

| 液体浸透探傷 | |

| 目視および遠隔目視検査 | |

| 電磁・渦電流検査 | |

| 新興技術 | |

| コンポーネントタイプ別 | 機器 |

| ソフトウェアおよびアナリティクスプラットフォーム | |

| サービス | |

| サービスモード別 | 社内検査 |

| 外部委託・第三者検査 | |

| レンタルおよびリース | |

| エンドユーザー産業別 | 石油・ガス |

| 航空宇宙・防衛 | |

| 自動車・輸送 | |

| 発電 | |

| 産業製造 | |

| 建設・インフラ | |

| その他エンドユーザー産業 | |

| 国別 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の国々 |

レポートで回答されている主要な質問

2026年のヨーロッパ非破壊検査市場の規模はどのくらいですか?

市場は2026年に70億2,000万USDに達し、CAGR8.22%で2031年までに104億2,000万USDに成長すると予測されています。

最大のシェアを持つ検査方法はどれですか?

超音波技術は2025年収益の30.11%を占め、航空宇宙、パイプライン、複合材料検査における多用途性が評価されています。

最も急成長しているエンドユーザーセクターはどこですか?

産業製造は積層造形部品の適格性確認とバッテリーパック溶接検査が需要を加速させるにつれ、CAGR9.01%で拡大しています。

英国が最も急成長している国市場である理由は何ですか?

原子力新設プロジェクト、洋上風力基礎のモニタリング、およびRolls-Royceの小型モジュール炉製造が2031年にかけてCAGR9.63%を牽引しています。

ベンダーはレベルIII検査官不足にどのように対応していますか?

サービスプロバイダーは社内アカデミーへの投資と、欠陥分類を自動化するAI対応機器の導入によって、希少な専門家への依存を軽減しています。

最終更新日: