テキーラ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 27.98 十億米ドル |

| 市場規模 (2031) | 42.74 十億米ドル |

| 成長率 (2026 - 2031) | 8.84% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるテキーラ市場分析

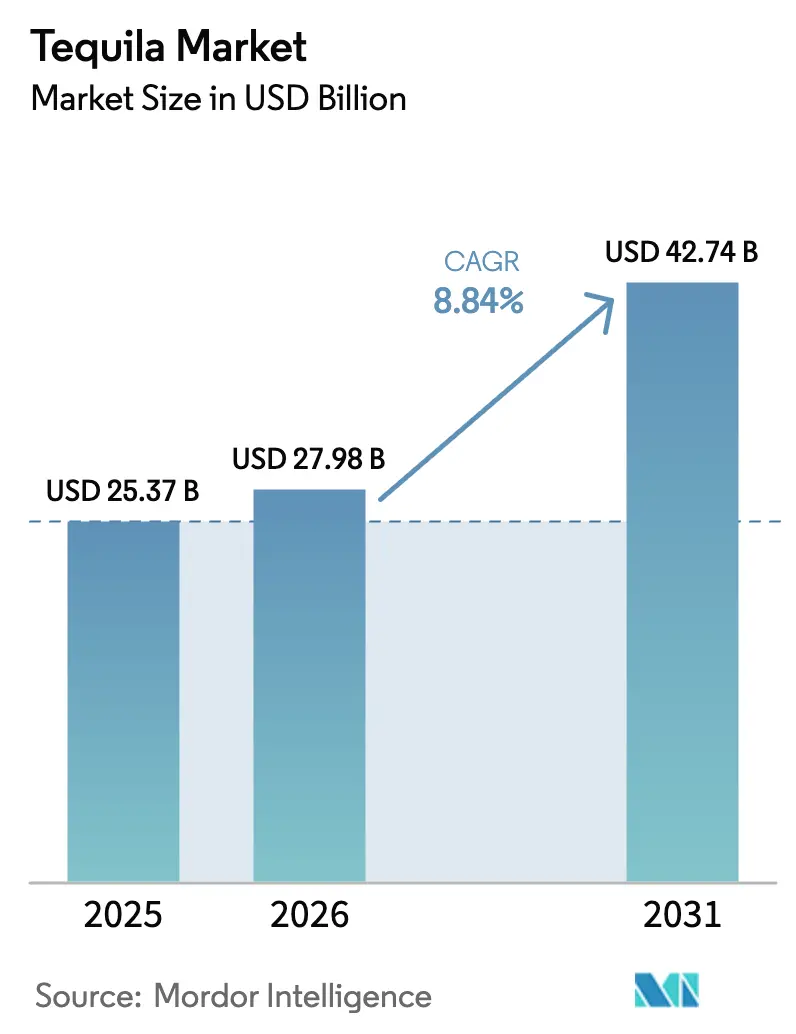

テキーラ市場規模は、2025年の253億7,000万USDから2026年には279億8,000万USDに増加し、2031年までに427億4,000万USDに達すると予測されており、2026年から2031年にかけてCAGR 8.84%で成長する見込みです。市場の進化は、消費者嗜好の変化によって形成されており、熟成アガベスピリッツがウイスキーやコニャックなどの伝統的な選択肢に代わる洗練されたシッピング飲料として人気を集めています。この変革は主に、プレミアム製品への需要増加、カクテル文化の影響力の高まり、アジア太平洋地域における急速な成長によって牽引されています。米国は最大の市場であり、世界のテキーラ消費量の5分の3以上を占めています。しかし、最も急速な成長が観察されているのは、インド、中国、東南アジアの都市部であり、可処分所得の増加と社交的な飲酒文化の拡大が需要を促進しています。さらに、テキーラカテゴリーは、ボトルをあこがれのライフスタイルシンボルへと昇華させるセレブリティが後援する製品ローンチにより、勢いが急増しています。垂直統合戦略も、原料アガベの安定供給を確保し、価格変動の影響を軽減することで重要な役割を果たしています。今後5年間で、テキーラ市場はオントレードチャネルの回復、レディトゥドリンクテキーラ製品のイノベーション、添加物不使用認証の採用拡大に支えられてさらに拡大し、これらすべてが新たな成長機会を創出すると予測されています。

主要レポートのポイント

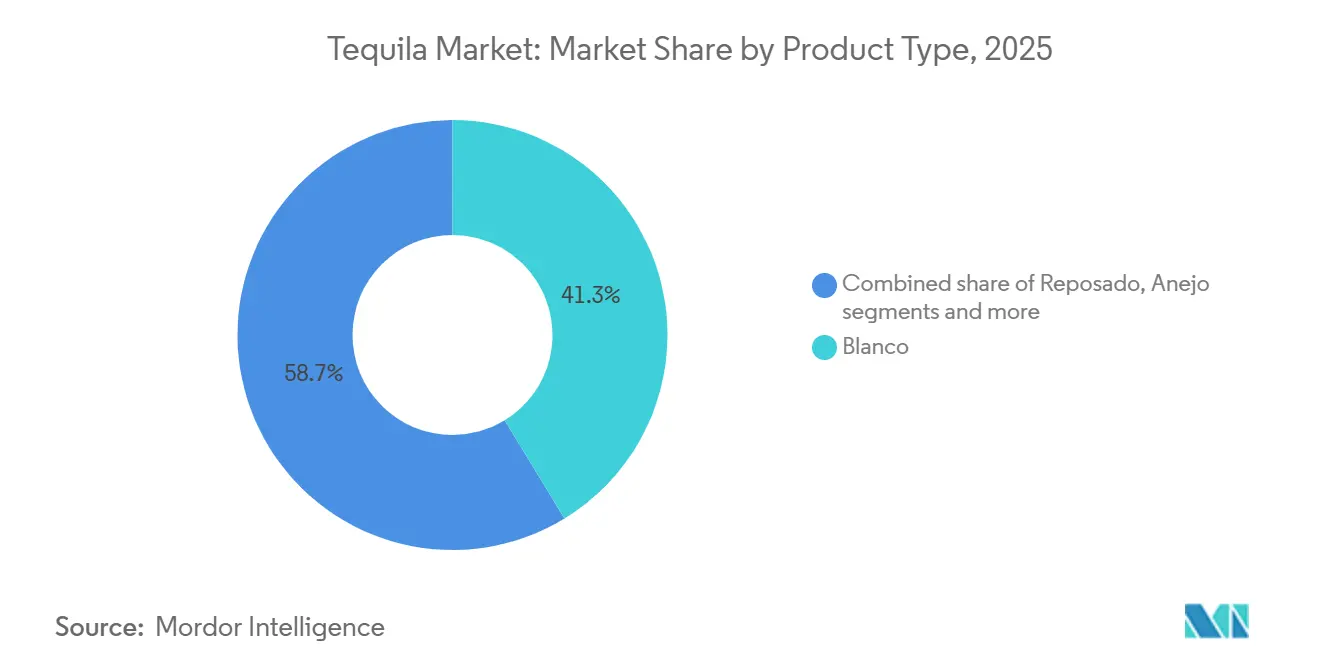

- 製品タイプ別では、ブランコが2025年のテキーラ市場シェアの41.27%をリードし、レポサドは2031年にかけてCAGR 9.27%で成長軌道にあります。

- カテゴリー別では、マスティアが2025年の金額の67.17%を占め、プレミアムティアは2031年にかけてCAGR 9.36%で拡大すると予測されています。

- エンドユーザー別では、男性が2025年の消費量の56.85%を占めていますが、女性セグメントは2031年にかけてCAGR 9.62%で拡大しています。

- 流通チャネル別では、オフトレードが2025年の売上の59.32%を占め、一方でオントレードはホスピタリティ支出の回復に伴いCAGR 10.02%で回復しています。

- 地域別では、北米が2025年のテキーラ市場の62.38%を占め、アジア太平洋は2031年にかけてCAGR 10.14%の予測で世界の成長をリードすると期待されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のテキーラ市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高品質、職人技、熟成テキーラに対する消費者嗜好の高まり | +2.1% | 北米、欧州、アジア太平洋都市部にプレミアム集中した世界規模 | 中期(2〜4年) |

| カクテル文化とミクソロジーブームが市場を支援 | +1.8% | 北米、欧州、新興アジア太平洋都市部 | 短期(2年以内) |

| 効果的なマーケティングおよびブランディング戦略 | +1.5% | 世界規模、セレブリティブランドの影響は北米と欧州で最も強い | 短期(2年以内) |

| サステナビリティと倫理的調達が市場を牽引 | +0.9% | 欧州、北米、アジア太平洋のプレミアムセグメント | 長期(4年以上) |

| 生産と熟成におけるイノベーション | +1.2% | 世界規模、北米と欧州での早期採用 | 中期(2〜4年) |

| 観光・ホスピタリティセクターの成長 | +0.7% | メキシコ(ハリスコ州)、北米、欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高品質、職人技、熟成テキーラに対する消費者嗜好の高まり

テキーラカテゴリーは、消費者がウイスキーやコニャックに似た複雑さとシッピング体験をますます求めるようになるにつれて進化しています。「プレミアム化」として知られるこのトレンドは、ブランコからレポサドおよびアネホの表現へのシフトを促進しています。2031年にかけてCAGR 9.27%と予測されるレポサドは、ブランコよりも速く成長しています。カクテルとストレートサービスの両方における適応性が際立っています。2〜11ヶ月の熟成期間により、レポサドはアネホと比較して迅速な在庫回転を可能にしながら、スピリッツ愛好家を惹きつけるオーク由来のバニラとキャラメルフレーバーを提供します。Código 1530やCalirosaなどのブランドは、差別化戦略としてワイン樽フィニッシングを採用しています。フレンチオークのカベルネ樽とカリフォルニア赤ワイン樽を使用することで、ベリーとシトラスのノートとよりなめらかな口当たりを実現しています。90USD以上の価格帯のこれらのテキーラは、ワイン愛好家を惹きつけています。クリスタリーノテキーラは、透明感のためにフィルタリングされた熟成表現であり、ブランコの視覚的な魅力とアネホの深みを兼ね備えています。IWSCの審査員は、このイノベーションを高度な職人技の証明として称賛し、消費者層を広げています。50USD以上の価格帯のボトルで定義されるウルトラプレミアムセグメントは、ほぼ10年間で最も急成長しているティアです。Clase Azul Ultraのような限定版は、5年間熟成され、手描きのセラミック、プラチナ、24カラットゴールドの装飾が施されており、テキーラをコレクタブルアートの一形態として位置づけています。

カクテル文化とミクソロジーブームが市場を支援

バーテンダーは、マルガリータやパロマの伝統的な枠を超えて、テキーラのカクテルレパートリーを大幅に拡大しています。レポサドとアネホのテキーラは、エスプレッソマティーニ、オールドファッションド、その他のスピリッツフォワードカクテルに創造的に取り入れられており、ベルモットや熟成スピリッツと組み合わせたときのアガベの多様性を示しています。マルガリータが米国で最も人気のあるカクテルとしての地位を維持しているにもかかわらず、ミクソロジストは複雑さと深みを加えるために熟成テキーラを使った実験をますます行っています。このアプローチは、複雑でロバストなフレーバーを好むウイスキー愛好家を中心に、テキーラの魅力を広げています。さらに、レディトゥドリンクテキーラカクテルセグメントは、利便性への高まる需要を活用しています。缶入りマルガリータやパロマなどの製品は、携帯性、消費のしやすさ、量の管理を優先する若い消費者にアピールし、オフトレードチャネルで支持を得ています。

効果的なマーケティングおよびブランディング戦略

セレブリティが後援するテキーラブランドは、ソーシャルメディアの力を活用し、希少性主導の製品ローンチで需要を創出し、スピリッツとファッションの世界を融合させたライフスタイルステートメントとして自社製品を位置づけることで、従来のマーケティングアプローチを変革しています。2025年9月、ケンダル・ジェンナーの818テキーラは、18〜29歳のZ世代消費者にアピールすることを目的として、バッグチャームやコレクタブルアイテムとして設計された50ミリリットルボトル「818ミニズ」を発表しました。ドウェイン・ジョンソンのTeremanaは2024年に世界的なプレゼンスを拡大し、ミーガン・ジー・スタリオンは2025年2月にChicas Divertidasを発表しました。両ブランドは、インフルエンサー主導のキャンペーン、限定製品リリース、ファッショントレンドにインスパイアされたパッケージングを活用して、競争が激化する小売環境で消費者の注目を集めました。批評家は、これらのセレブリティブランドがメキシコの文化遺産を利用し、伝統的な生産者から外国のマーケターへと利益を誘導していると主張していますが、市場への多大な影響は見過ごせません。これらのブランドは、消費者トライアルを促進し、流通ネットワークを拡大し、テキーラカテゴリー全体の価格帯を引き上げ、競争環境を再形成することに成功しています。

サステナビリティと倫理的調達が市場を牽引

特にミレニアル世代の間でサステナビリティが消費者の意思決定における重要な要素となるにつれて、アガベ栽培と蒸留所産業は変革的な変化を遂げています。消費者は環境的・社会的に責任ある製品をますます求めており、DiageoやPernod Ricardなどの主要企業は持続可能なアガベイニシアチブへの投資を促されています。これらのプログラムには、高度な水処理システムの導入、フェアトレード調達慣行の採用、有機農業手法の推進が含まれます。こうした取り組みは、評判リスクを軽減しながら、進化する消費者の価値観に沿うことを目的としています。さらに、コウモリフレンドリーなテキーラプログラムが、アガベの遺伝的多様性を維持するために不可欠な花粉媒介種を保護するための重要な戦略として登場しています。これらのプログラムは、アガベ植物の遺伝的変異を大幅に減少させ、害虫や気候関連のショックに対してより脆弱にしている単一栽培農業がもたらす生態学的課題に対処しています。有機テキーラ認証への需要も高まっており、ブランドは添加物不使用の生産プロセスと透明性の向上をますます強調しています。このシフトは、グリセリン、オーク抽出物、カラメル色素、砂糖シロップなど最大1%の未開示添加物の使用を許可するNOM-006-SCFI-2012規格の許容事項に直接対抗するものです。透明性とサステナビリティに注力することで、ブランドは環境意識の高い消費者の期待に応えるための位置づけを行っています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な政府規制が成長を制限 | -0.8% | メキシコに執行が集中した世界規模 | 長期(4年以上) |

| 健康的な飲料への消費者の傾向 | -0.6% | 北米、欧州、アジア太平洋都市部 | 中期(2〜4年) |

| 伝統的市場での普及の限界 | -0.5% | アジア太平洋(日本を除く)、中東、アフリカ、南米 | 長期(4年以上) |

| 高い生産コストが市場成長に影響 | -0.4% | 世界規模、メキシコの小規模生産者への深刻な影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格な政府規制が成長を制限

テキーラの生産と国際貿易における規制の複雑さは、特に小規模生産者や市場への新規参入者にとって重大な課題をもたらしています。テキーラ規制評議会(CRT)は厳格な原産地呼称要件を施行しており、テキーラはメキシコの指定地域から調達されたブルーアガベを使用して製造されなければならないと規定しています。これらの規制は製品の真正性を確保する一方で、生産のスケーラビリティを制限するサプライチェーンの制約を生み出しています。さらに、米国の輸入規制では、CRTが発行するテキーラ輸入の真正性証明書が必要であり、これにより管理コストが増加し、遅延が生じる可能性があります。2024年、米国はメキシコからのテキーラの最大輸入国であり続け、テキーラ規制評議会によると、輸入量は334,573.91千リットルに達しました[1]出典:テキーラ規制評議会、「Informacion Estadistica」、crt.org.mx。規制の枠組みはテキーラの品質と真正性を確保する一方で、意図せず寡占的な市場を生み出しています。この構造は、強固なCRTとのつながりと流通ネットワークを持つ確立された生産者を優遇しています。これらの課題は、アガベ不足の時期に激化します。そのような時期には、供給の制限と厳格な生産義務がコスト圧力をもたらし、小規模生産者に最も大きな打撃を与えます。

健康的な飲料への消費者の傾向

健康意識の高い消費者はアルコール摂取を減らすか、低カロリー、有機、機能性飲料を選択しており、ウェルネスへの注目が欠けるスピリッツカテゴリーに課題をもたらしています。テキーラブランドは、ビールや甘いカクテルと比較した低カロリー含有量を宣伝することで適応しています。また、100%アガベテキーラを添加物や非アガベ糖分を含まない「クリーン」な選択肢として販売しています。有機認証と添加物不使用の主張は透明性への需要に応えていますが、テキーラはウェルネストレンドにより密接に沿ったハードセルツァー、ノンアルコールスピリッツ、機能性飲料との競争に直面しています。アルコール消費者の約3分の1は現在、量よりも質を優先し、大量消費の低コスト代替品よりも適度に消費されるプレミアムスピリッツを好んでいます。このトレンドはスーパープレミアムテキーラブランドに恩恵をもたらしますが、マスマーケットのミクストブランドには課題をもたらします。フレーバーテキーラとレディトゥドリンクカクテルは、若い消費者にアピールする一方で、甘くて健康的でないと認識されるリスクがあり、アクセシビリティとウェルネスポジショニングの間に矛盾を生み出しています。さらに、「ソーバーキュリアス」ムーブメントと北米・欧州でのノンアルコールソーシャルイベントの人気の高まりは、構造的な課題をもたらしています。若い世代はますますアルコール消費の削減を試み、スピリッツを除外することが多い代替的な社交的儀式を採用しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:レポサドはシェアが低いにもかかわらずブランコを上回る成長

ブランコは2025年のテキーラ市場の41.27%を占め、好まれるカクテルベースとしての地位と、オーク影響なしに新鮮なアガベフレーバーを求める消費者へのアピールによって牽引されています。しかし、レポサドは2031年にかけてCAGR 9.27%で成長すると予測されており、製品タイプの中で最も速い成長を示しています。この成長は、アガベの純粋さと2〜11ヶ月のオーク樽熟成中に発展するバニラ、キャラメル、スパイスのノートを組み合わせた熟成バリアントへの消費者のシフトによって促進されています。このトレンドは、より広いプレミアム化の動きを浮き彫りにしています。バーテンダーはエスプレッソマティーニやその他のスピリッツフォワードカクテルにレポサドをますます使用しており、消費者はライムと塩でショットを飲む代わりに、熟成テキーラをストレートやオンザロックで楽しむことを選んでいます。3年以上熟成されたエクストラアネホは、深いアンバー色と豊かなチョコレートとコーヒーのノートを持つウルトラプレミアムセグメントを代表しています。小売価格はしばしば150USDを超え、コレクターや特別な機会に人気の選択肢となっています。

その他の製品タイプには、ブランコと熟成テキーラのブレンドで、カラメル色素やグリセリンで柔らかくされることもあるホーベン、および色を除去しながらオーク由来の複雑さを保持するためにアネホまたはエクストラアネホを炭素フィルタリングした高成長イノベーションであるクリスタリーノが含まれます。ワイン樽フィニッシングが人気を集めており、Código 1530やCalirosaなどのブランドがフレンチオークのカベルネ樽とカリフォルニア赤ワイン樽を使用しています。これらの方法は、ベリーとシトラスのノートを持つピンク色の「ロサ」ブランコとアネホを生み出し、90USD以上の価格でワイン愛好家にアピールしています。熟成バリアントへのシフトは、樽調達の経済性にも影響されています。米国のバーボン産業は、大胆なバニラとキャラメルフレーバーをもたらすエクスバーボンのアメリカンオーク樽を供給しています。一方、ワイン、コニャック、またはアルマニャックに以前使用されたフレンチオーク樽は、より繊細で洗練されたフレーバープロファイルを提供し、プレミアム価格設定を支援しています。

注記: 全セグメントの個別シェアはレポート購入後にご利用いただけます

エンドユーザー別:男性優位にもかかわらず女性セグメントが最速成長

男性消費者は2025年のテキーラ消費量の56.85%を占め、歴史的な消費トレンドとスピリッツの男性的なパーティー儀式との伝統的な関連性を反映しています。世界保健機関のデータは、アルコール消費における顕著な対比を示しており、男性は一人当たり平均8.2リットルであったのに対し、女性は2.2リットルにとどまりました[2]出典:世界保健機関、「アルコール」、who.int。しかし、女性層は2031年にかけてCAGR 9.62%で成長すると予測されており、エンドユーザーグループの中で最速です。この成長は、フレーバーテキーラバリアントの人気、女性をターゲットにしたセレブリティ推薦ブランド、テキーラをパーティードリンクではなく洗練されたシッピングオプションとして再定義するマーケティングキャンペーンによって牽引されています。2025年2月に発売されたミーガン・ジー・スタリオンの「Chicas Divertidas」は、彼女の広範なソーシャルメディアの影響力を活用して、彼女のブランドと共感する若い女性消費者にアピールしました。

フレーバーテキーラは特に若い消費者の間で人気があり、このグループは伝統的なブランコやアネホの飲み手と比較して女性の割合が高い傾向があります。さらに、アガベ農業、ヒマドール(アガベ収穫者)の役割、マスターブレンディングへの女性の参加増加により、ブランドは女性のリーダーシップと職人技を強調する真正性のナラティブを持つことができています。男性セグメントの成長の鈍化は、男性のテキーラ消費がすでに高い北米での市場成熟と、男性の忠誠心が依然として強いウイスキーやビールなどの伝統的なスピリッツ市場での普及の限界を反映しています。女性向けマーケティング戦略には、50ミリリットルのミニボトル、パステルまたはピンクのパッケージング、ソーシャルメディアインフルエンサーとのパートナーシップ、新鮮な食材と低アルコール含有量を強調したカクテルレシピが含まれます。これらの取り組みは、試飲へのハードルを下げ、パーティーや祝い事を超えた定期的な消費機会を促進することを目的としています。

カテゴリー別:マス優位にもかかわらずプレミアムセグメントが加速

マスカテゴリーは2025年のテキーラ市場の67.17%を占め、40USD未満の価格帯の手頃なミクストテキーラとエントリーレベルの100%アガベブランコの持続的な人気を示しています。しかし、プレミアムセグメントは著しい成長を遂げており、2031年にかけてCAGR 9.36%が予測されています。この成長は、セレブリティ推薦ブランド、クリスタリーノ、ワイン樽フィニッシュ、限定版リリースなどのイノベーションによって牽引されています。これらのプレミアム製品は通常50USD以上から始まり、しばしば100USDを超えます。その結果、競争環境は進化しています。Diageo、Pernod Ricard、Brown-Formanなどの多国籍企業は、より高いマージンを活用し、消費者のプレミアム化へのシフトに沿うために、スーパープレミアムポートフォリオへの投資を積極的に行っています。

セレブリティが後援するブランドはプレミアムセグメントに高度に集中しており、ソーシャルメディアの影響力、希少性主導の製品ローンチ、ライフスタイルブランディングを活用して棚スペースを確保し、消費者の注目を集めています。例えば、ケンダル・ジェンナーの818テキーラは、標準ボトルが約45USDで、4〜5USDの50ミリリットル「ミニ」ボトルを発表しました。バッグチャームやコレクタブルアクセサリーとして販売されるこれらの「ミニズ」は、自己表現と「プチご褒美」経済へのZ世代の嗜好にアピールしています。マスセグメントは、健康意識の高い消費者がミクストテキーラを低品質と認識することやNOM-006-SCFI-2012規格の1%添加物許容量への批判などの課題に直面していますが、数量においてリードし続けています。これは主に、新興市場での価格感度とバーやレストランでのカクテルへの高い需要によるものです。

流通チャネル別:ホスピタリティ回復に伴いオントレードが反発

オフトレードチャネルは2025年のテキーラ売上の59.32%を占め、在宅消費を好むパンデミック時代のトレンド、電子商取引の成長、専門酒販店とダイレクトトゥコンシューマーモデルの台頭によって牽引されています。しかし、オントレードチャネルは2031年にかけてCAGR 10.02%で成長すると予測されており、流通チャネルの中で最速です。この成長は、パンデミックの混乱からのバー、レストラン、ナイトクラブの回復と、熟成テキーラと職人ブランドを強調するスーパープレミアムポアとカクテルプログラムの再導入に起因しています。テキーラは2025年第1四半期に重要なマイルストーンを達成し、ウォッカを超えて米国スピリッツ市場で最大の収益シェアを獲得しました。これは、オンプレミスのプレミアム化と、テキーラのカクテルレパートリーをマルガリータやパロマを超えて拡大したバーテンダーのイノベーションによって牽引されました。マルガリータが米国で最も人気のあるカクテルであり続ける一方で、ミクソロジストはレポサドとアネホのテキーラをエスプレッソマティーニ、オールドファッションド、その他のスピリッツフォワードカクテルに取り入れ、チェック平均を引き上げ、オントレード会場での数量成長を促進しています。

オフトレードのリードシェアは、小売価格設定、利便性、缶やボトルのレディトゥドリンクテキーラカクテルの人気の高まりの優位性を示しています。これらの製品は、携帯性と量の管理を優先する若い消費者にアピールしています。電子商取引プラットフォームとダイレクトトゥコンシューマーモデルは、限定版とスーパープレミアムテキーラへのアクセスを向上させています。従来の三層流通システムを迂回することで、ブランドはより高いマージンを達成し、貴重な消費者データへのアクセスを得ています。専門酒販店は、規制が許す場合のスーパーマーケットやコンビニエンスストアなどの他のオフトレードチャネルとともに、衝動買い、プロモーションディスプレイ、幅広い価格帯と製品タイプを提供する能力から恩恵を受けています。一方、オントレード会場はユニークな体験的メリットを提供しています。バーテンダーの推薦、カクテルのカスタマイズ、社交的な環境が新しいブランドや熟成表現の試飲を促進します。特にハリスコ州などのテキーラ生産地域における観光とホスピタリティのパンデミック後の回復が、これらのダイナミクスをさらに強化しています。これらの地域での蒸留所ツアーとテキーラトレイルは国際的な訪問者を惹きつけ、現地での売上を促進しています。

地域分析

北米は2025年のテキーラ市場の62.38%を占め、米国がメキシコのテキーラ輸出の主要な目的地であり、スピリッツが米国のカクテル文化に強く統合されていることによって牽引されています。テキーラは2025年第1四半期に米国市場でウォッカを超えて最大の収益を生み出すスピリッツとなり、プレミアム化、セレブリティが後援するブランドの台頭、マルガリータが国民に最も人気のあるカクテルとしての人気によって推進されました。カナダとメキシコは北米内でより小さなシェアを保持していますが、両市場は成長しています。メキシコのテキーラ消費は観光とホスピタリティの回復により増加しており、カナダの多文化的な都市部はプレミアムアガベスピリッツへの関心を育んでいます。アガベ栽培からボトリングまでを包括するメキシコのテキーラサプライチェーンは、厳格な規制の下で運営され、特定の地域に限定されています。国立統計地理情報院は、メキシコが2025年4月に1,336万リットルのテキーラブランコを生産したと報告しました[3]出典:国立統計地理情報院、「経済情報バンク(BIE)」、inegi.org.mx。一方、カナダは北米内の主要な成長市場として台頭しています。

アジア太平洋は、中国、日本、インド、タイ、シンガポールなどの国々での可処分所得の増加、都市化、カクテル文化の採用拡大によって牽引され、2031年にかけてCAGR 10.14%の予測で世界の成長をリードすると期待されています。パンデミック関連の混乱の後、中国は世界有数のテキーラ輸入国としての地位を取り戻しつつあります。プレミアムテキーラの成熟した市場である日本は、熟成バリアントとテロワールに焦点を当てたナラティブを引き続き重視しています。タイ、シンガポール、インドネシアでは、テキーラベースのドリンクがカクテルバーとナイトライフ会場で支持を得ています。オーストラリアとニュージーランドは、確立されたスピリッツ文化とプレミアム輸入品の高い一人当たり消費量から恩恵を受けています。中東では、アラブ首長国連邦やサウジアラビアなどの国々の文化的・宗教的規範がテキーラの普及を制限しています。しかし、ドバイやリヤドなどの都市における駐在員コミュニティと観光主導のホスピタリティセクターが、スーパープレミアムブランドへのニッチな需要を生み出しています。

欧州、南米、中東・アフリカは、より小さな市場シェアを保持しながらも、多様な成長トレンドを示しています。スペインは米国に次ぐ世界第2位のテキーラ輸入国であり、ドイツ、英国、フランス、イタリアもプレミアム化とカクテル文化の台頭によって牽引され、上位輸入国に名を連ねています。しかし、原産地表示と添加物開示を要求する欧州連合のスピリッツ規制への準拠は課題をもたらしています。同時に、これらの規制は100%アガベテキーラの品質認識を高めています。南米では、可処分所得の増加により、ブラジル、アルゼンチン、コロンビア、チリの都市部消費者が輸入スピリッツを探求するようになっています。しかし、成長は限られた流通インフラと高い輸入関税によって制約されています。中東・アフリカでは、イスラム教が主流の国々のアルコール規制が構造的な障壁をもたらしています。それにもかかわらず、南アフリカ、ナイジェリア、モロッコの確立されたスピリッツ市場と、トルコの都市部における成長機会は潜在性を示しています。テキーラの原産地呼称ステータスは法的保護とブランド価値を提供していますが、伝統的市場での普及の限界は、長期的な成長を解放するためにカスタマイズされたマーケティング戦略、戦略的流通パートナーシップ、効果的な規制対応の必要性を示しています。

競争環境

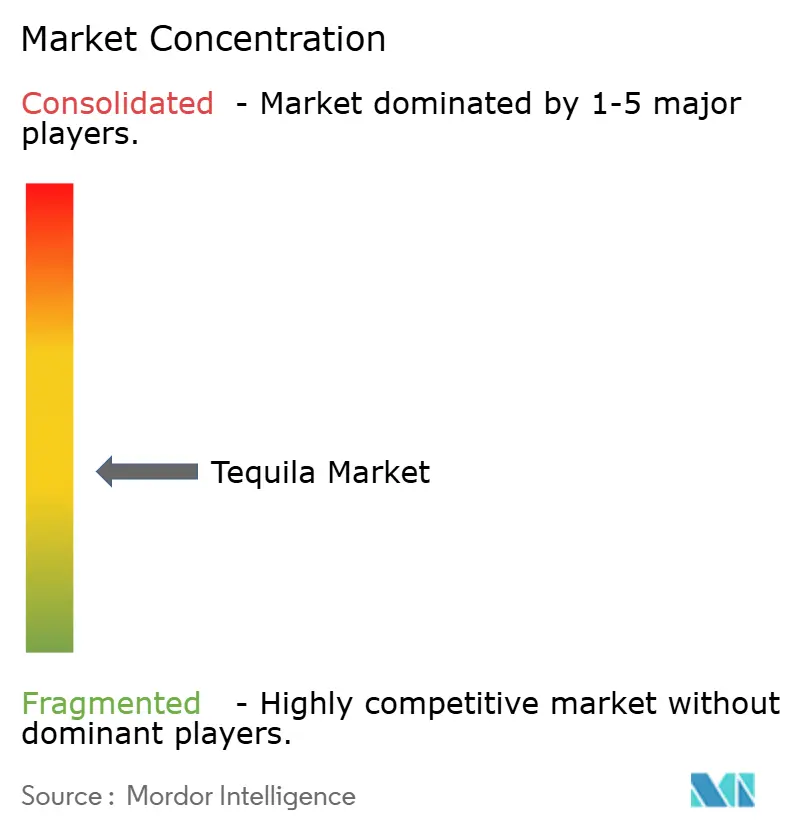

テキーラ市場は適度に分散しており、生産はメキシコに集中し、消費はメキシコと米国に集中しています。Bacardi Limited、Diageo PLC、Pernod Ricard SA、Constellation Brands, Inc.、Suntory Holdings Limitedなどの主要プレイヤーは、製品イノベーションと流通ネットワークの強化に注力し、より広い世界の消費者基盤にリーチしています。さらに、これらの業界リーダーは電子商取引プラットフォームと戦略的提携を結び、デジタルプレゼンスを拡大し、新興市場のオンライン消費者と関わっています。

これらの企業はプレミアム化を優先し、多様な地理的地域への展開を拡大し、強固な環境・社会・ガバナンス(ESG)イニシアチブを通じて差別化を図っています。イノベーションとサステナビリティへの取り組みは、精密農業のためのドローンによるアガベマッピング、資源効率を向上させる水再利用システム、進化する消費者需要に沿った添加物不使用認証などの先進技術の採用に反映されています。

NOM-006-SCFI-2012規格の1%添加物許容量に対する消費者の抵抗は、透明性と「真の」テキーラポジショニングへの需要を促進し、添加物不使用認証の機会を生み出しています。カテゴリーをまたいだ統合が台頭しており、2025年9月にTito's VodkaがLalo Tequilaの過半数株式を取得したことは、単一ブランドスピリッツハウスの多角化努力を示しています。技術採用は依然として限定的ですが、Ford Motor CompanyとJose Cuervoが自動車部品向けアガベバイオプラスチックを開発するパートナーシップは、サステナビリティと副産物活用におけるイノベーションの産業の可能性を示しています。テキーラ規制評議会の認証プロセスとNOM-006-SCFI-2012規格への規制準拠は新規参入者に課題をもたらしていますが、契約蒸留所(マキラドーラ)の成長が代替手段を提供しています。これらの蒸留所は、セレブリティブランドやスタートアップが施設への多大な資本投資なしに市場に参入することを可能にし、参入障壁を下げ、ブランド拡大を加速させています。

テキーラ業界リーダー

Diageo PLC

Constellation Brands, Inc.

Suntory Holdings Limited

Pernod Ricard SA

Bacardi Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:ユブラジ・シンとインド系アメリカ人起業家グループが共同設立したFINO Tequilaがインドでデビューしました。このウルトラプレミアムで受賞歴のあるテキーラは、メキシコのハリスコ州高地の伝統的な職人技と先進的なグローバルビジョンを融合させています。

- 2025年4月:UXCO, Inc.が新しいテキーラブランドEscasaを米国市場に導入しました。ポートフォリオにはブランコとレポサドの両バリアントが含まれています。Escasa Tequilaはメキシコ・ハリスコ州の本物のフレーバーを強調しています。

- 2025年3月:ロンドンを拠点とするMeanwhile Drinksが初のテキーラブランドDesdeya を発表しました。Desdeya Tequilaの製造において、Meanwhile DrinksはハリスコのHighlandsのArandasに位置するGrupo Tequilero Méxicoと協力しました。

- 2024年12月:Louis Vuitton Moët Hennessyがラグジュアリーテキーラブランド「Volcan de Mi Tierra」をインドで発売することでポートフォリオを拡大しました。ブランコ、レポサド、クリスタリーノ、そして特別なVolcan X.A.を含むプレミアムレンジを特徴とするこの発売は、スピリッツ産業における洗練さと職人技の基準を高めるという同社のコミットメントを強調しています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、テキーラ市場を、メキシコで蒸留されたすべての100%ブルーアガベおよびミクストスピリッツとして定義しており、現地またはオフショアの国際バルクボトリング施設でボトリングされ、生産者レベルの価格でオントレードおよびオフトレードチャネルを通じて世界中で販売されており、ブランド直営小売業務を考慮して調整されています。

スコープ除外:レディトゥドリンクアガベカクテル、メスカル、ソトル、その他の非テキーラアガベスピリッツは含まれていません。

セグメンテーション概要

- 製品タイプ別

- ブランコ

- レポサド

- アネホ

- その他のタイプ

- エンドユーザー別

- 男性

- 女性

- カテゴリー別

- マス

- プレミアム

- 流通チャネル別

- オントレード

- オフトレード

- 専門店・酒販店

- その他のオフトレードチャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- 南米その他

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- スウェーデン

- ベルギー

- ポーランド

- オランダ

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- タイ

- シンガポール

- インドネシア

- 韓国

- オーストラリア

- ニュージーランド

- アジア太平洋その他

- 中東・アフリカ

- アラブ首長国連邦

- 南アフリカ

- サウジアラビア

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、主要なアジア太平洋都市圏のアガベ農家、マスター蒸留者、地域流通業者、免税バイヤー、バーマネージャーにインタビューを行っています。これらの会話は、前提を確定する前に、生産稼働率、チャネルマークアップ、新興のプレミアム化パターンを検証します。

デスクリサーチ

テキーラ規制評議会のオープンデータ、メキシコ経済省の輸出申告、国連コムトレードの出荷コード、DISCUSの出荷調査、StatistやEuromonitorなどのソースからの消費者パネル更新を使用して供給のマッピングから始めます。Dow Jones FactivaとD&B Hooversを通じてアクセスされた業界誌と申告書は、企業レベルの出荷、能力、価格動向を提供します。補足的なチェックは、Eurostatの輸入ダッシュボード、Volzaのコンテナレベルの輸出アラート、能力シフトを示すプロセスイノベーションのためにQuestelを通じてスクレイピングされた特許活動に基づいています。このリストは例示的なものであり、追加の公開および独自のリポジトリがデスクステージに供給されます。

市場規模算定と予測

トップダウンの再構築は、CRT認定生産から始まり、国内バルク転送を差し引き、検証済みの輸出量を加算し、チャネル固有の平均販売価格を適用します。結果は、上場生産者収益と抽出された流通業者マークアップの選択的なボトムアップ集計によってクロスチェックされます。モデルに供給される変数には、ブルーアガベの農場出荷価格、プレミアムセグメントシェア、オントレードの来客数指数、可処分所得成長、アガベ成熟サイクル、新ブランド発売数が含まれます。多変量回帰はこれらの促進要因と過去の数量を組み合わせて需要を予測し、シナリオ分析が新興市場のデータギャップを埋めます。

データ検証と更新サイクル

アウトプットは、リリース前に3層のアナリストレビュー、外部の出荷・価格トラッカーに対する異常チェック、ピアオーディットを経ます。完全なデータセットを毎年更新し、アガベ価格の急騰、関税変更、または主要な能力追加が発生した場合には中間更新を実施します。

Mordorのテキーラベースラインが信頼性を持つ理由

企業がスコープ、価格帯、更新タイミングを変えるため、公表された推計はしばしば乖離します。意思決定を行う前に、これらの要因を理解することが不可欠です。

主要なギャップ要因は、オントレード収益がカウントされているかどうか、プレミアムボトルの価格設定方法、オフショアでボトリングされたバルク輸出テキーラが含まれているかどうかに起因しており、これがMordorの規律ある変数セットがより完全な全体像を提供する点です。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| 256億7,000万USD(2025年) | ||

| 114億3,000万USD(2024年) | グローバルコンサルタントA | オントレードとオフショアボトリングを除外し、工場出荷時の平均販売価格を適用 |

| 116億9,000万USD(2024年) | 業界出版物B | 出荷量のみを使用し、スーパープレミアムティアを省略し、固定為替レートを使用 |

| 123億8,000万USD(2025年) | 地域コンサルタントC | 限られた地域をカバーし、保守的なプレミアム化シェア |

総合すると、この比較は、当社のより広いチャネルカバレッジ、リアルタイムの平均販売価格追跡、年次更新サイクルが、意思決定者に透明性と信頼性を兼ね備えた市場ベースラインを提供することを示しています。

レポートで回答される主要な質問

テキーラ市場内で最も急速に拡大している製品タイプはどれですか?

レポサドは2031年にかけてCAGR 9.27%で成長すると予測されており、他の表現を上回っています。

2031年のテキーラ市場規模はどのくらいになりますか?

テキーラ市場規模は2031年までに427億4,000万USDに達すると予測されています。

テキーラ市場のプレミアム成長を牽引するものは何ですか?

セレブリティブランディング、クリスタリーノのイノベーション、樽フィニッシング技術がプレミアムティアの売上を推進しています。

最も高いテキーラCAGRをもたらすと期待されている地域はどこですか?

アジア太平洋は、可処分所得の増加とカクテル採用により、2031年にかけてCAGR 10.14%を記録すると予測されています。

最終更新日: