水素ガス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

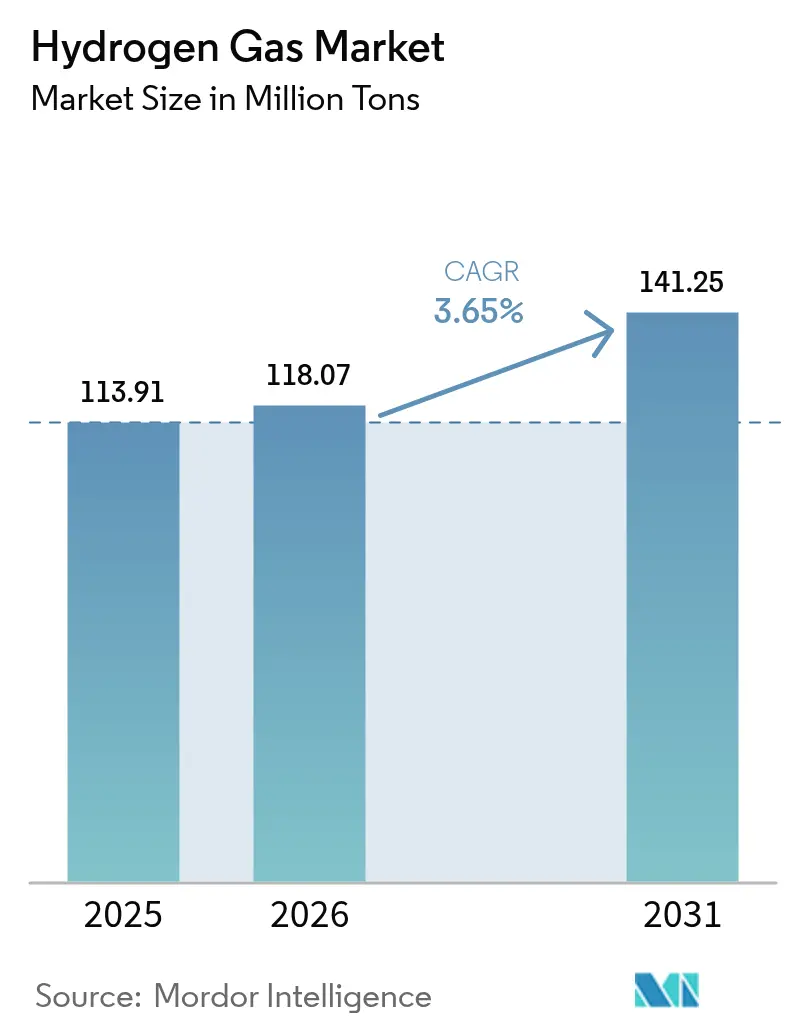

| 市場取引高 (2026) | 118.07 百万トン |

| 市場取引高 (2031) | 141.25 百万トン |

| 成長率 (2026 - 2031) | 3.65% CAGR |

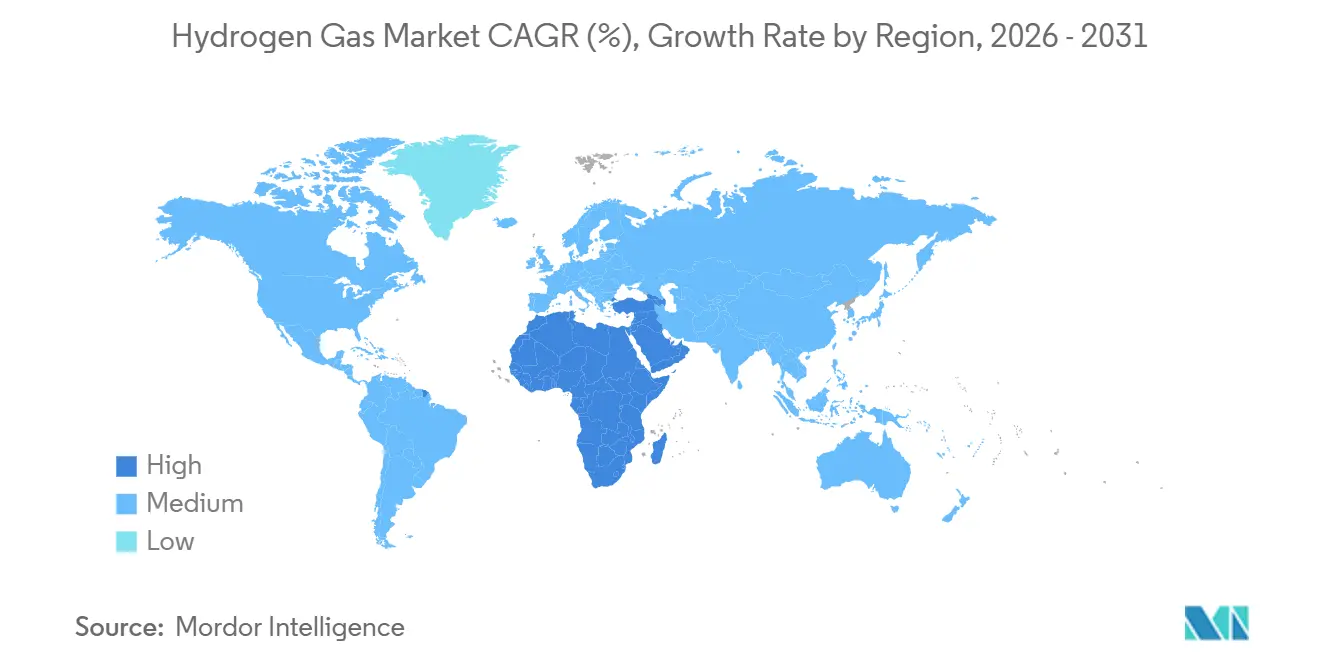

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる水素ガス市場分析

水素ガス市場規模は2025年に1億1,391万トンと評価され、2026年の1億1,807万トンから2031年には1億4,125万トンに達すると推定されており、予測期間(2026年~2031年)中のCAGRは3.65%です。硫黄規制の強化、グリーン水素への補助金の拡大、および燃料電池車の初期商業展開が、グレー水素が依然として設備容量を支配しているにもかかわらず、競争環境を再形成しています。製油所や肥料コンプレックスに供給するパイプラインネットワークが現在の数量を支えていますが、電解槽コストの低下により製鉄所やモビリティハブ近傍での分散型生産が可能になりつつあります。アジア太平洋が最大の地域シェアを維持する一方、中東・アフリカは輸出志向の大規模プロジェクトが低コスト太陽光と海水淡水化を統合することで最高の成長率を記録しています。一方、燃料電池トラックやバスは公共充填回廊とOEMの生産コミットメントに支えられてパイロット段階を超えて普及が進んでおり、貯蔵・輸送のボトルネックにもかかわらず長期的な需要の視認性を高めています。

主要レポートのポイント

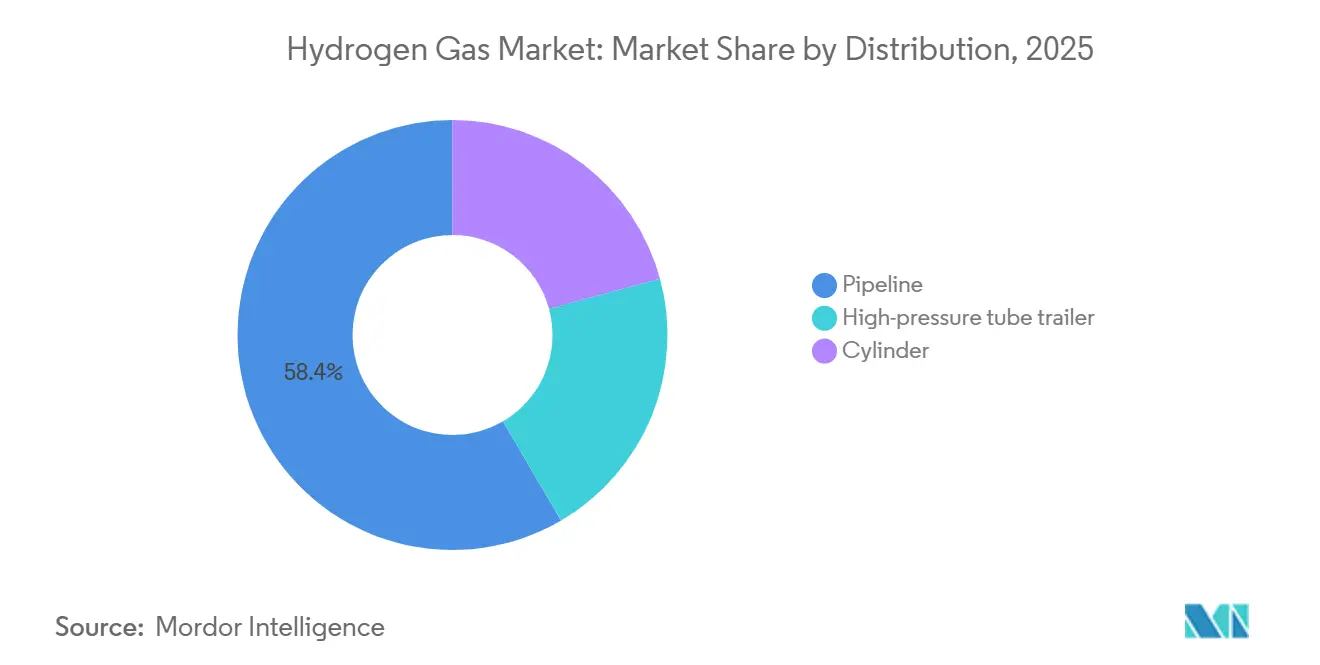

- 流通別では、パイプラインが2025年の水素ガス市場シェアの58.42%を占め、予測期間2026年~2031年中に4.12%のCAGRで拡大する見込みです。

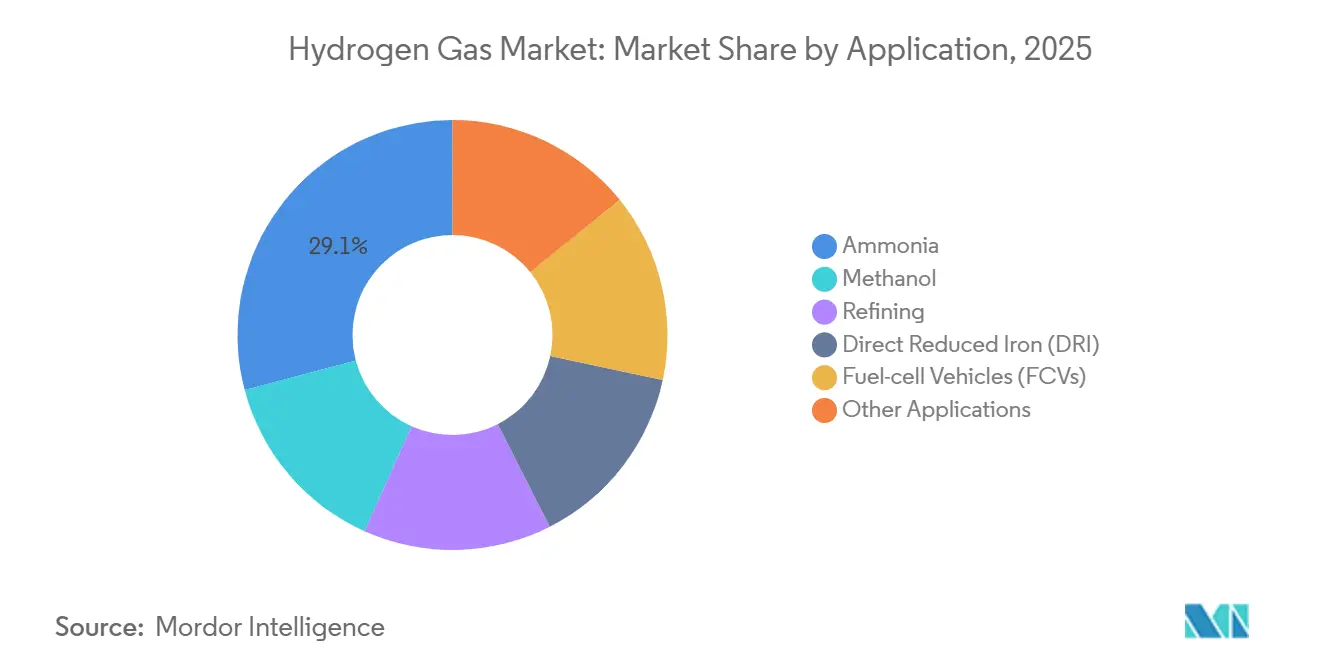

- 用途別では、アンモニアが2025年の水素ガス市場規模の29.11%を占め、燃料電池車は予測期間2026年~2031年中に最速の4.42%のCAGRで成長しています。

- 地域別では、アジア太平洋地域が2025年の水素ガス市場規模の34.23%のシェアを占め、中東・アフリカが予測期間2026年~2031年中に最高の4.12%のCAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の水素ガス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 製油所脱硫規制 | +0.80% | 北米、欧州、アジア太平洋沿岸の製油所に集中するグローバル | 中期(2~4年) |

| グリーン水素(H₂)への政府インセンティブ | +1.20% | 北米(IRA)、欧州(水素銀行)、東アジア(国家補助金) | 長期(4年以上) |

| 燃料電池車の普及拡大 | +0.60% | アジア太平洋(中国、日本、韓国)、カリフォルニア州、ドイツ | 長期(4年以上) |

| 水素ガスグリッドブレンディング義務 | +0.50% | 欧州(ドイツ、英国、オランダ)、米国の一部の州 | 中期(2~4年) |

| 余剰再生可能エネルギー主導のパワートゥガス経済性 | +0.50% | ドイツ、カリフォルニア州、南オーストラリア州、チリで早期利益を得るグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

製油所脱硫規制

国際海事機関の燃料規則および米国ティア3ガソリン基準は、硫黄削減量が増えるごとに水素処理装置の水素需要を5~8%増加させます[1]国際海事機関、「2020年グローバル硫黄上限」、imo.org。そのため、ガルフコースト、ロッテルダム、シンガポールの製油所は専用パイプラインに接続したオンサイトの水蒸気メタン改質装置を拡張し、複数年にわたる商業契約を確保しています。スパーラインを持たない新興市場の製油所は、チューブトレーラーガスを購入する際に配送ベースで1kgあたりUSD 0.50~0.80多く支払っています。ISO 14001報告では水素の炭素強度の開示が求められるようになり、スポット購入が低排出供給源へと誘導されています。2026年までのコンプライアンス期限は、炭素価格設定地域での電解槽改造がパリティに近づく中でも、ベースライン需要を維持しています。

グリーン水素(H₂)への政府インセンティブ

米国インフレ抑制法第45V条は、0.45 kg CO₂-eq未満の水素に対して最大1kgあたりUSD 3を提供し、再生可能エネルギーと共設置した電解槽を促進しています[2]米国財務省、「第45V条クレジットガイダンス」、treasury.gov。欧州の水素銀行は2024年にグレー水素とのコスト差を縮小するために7億2,000万ユーロの差額決済契約を締結しましたが、入札量は2030年の年間1,000万トン輸入目標のごく一部にとどまっています。日本、中国、韓国は購入補助金と固定価格買取制度を延長し、数メガワット規模のスタック受注を支えており、メーカーの開示によれば中国のアルカリ電解槽価格は1kWあたりUSD 200を下回っています。これらの重層的なインセンティブにより、水素ガス市場はモビリティ、鉄鋼、肥料分野でのコスト競争力に近づいています。

燃料電池車の普及拡大

現代自動車は2024年~2025年にかけて1,800台以上のXcient燃料電池トラックを欧州の運送業者に納入し、アルプス路線で95%の稼働率を維持しながら800万km以上を走行しました。トヨタはMiraiの生産を年間12,000台に拡大し、5分以内に700バールのガスを供給する米国の50か所のステーションに共同出資しました。中国は2025年に428か所のステーションを追加し、全国合計を1,104か所とし、バスや清掃車両への自治体調達割当を支えています。1日40台対応のステーション設備投資はおよそUSD 200万~300万であり、依然として主要なボトルネックですが、アンカーフリートが稼働率経済性を改善しています。欧州が2030年までに1,200か所のステーションを目標とする中、水素ガス市場は信頼性の高いモビリティ需要基盤を獲得しています。

水素ガスグリッドブレンディング義務

ドイツは2024年から一部の送電ループで20%の水素混合を認可し、新たなパイプライン設備投資を回避しつつも産業用ボイラーのバーナー改造を強いています。英国のレッドカー水素村は2025年末までに2,000戸の住宅を100%水素に転換し、機器の交換と鋳鉄製本管の内張り補修を試験しています。オランダのコミュニティの反対により同様のパイロットが中断され、ASME B31.12などの技術基準が満たされていても社会的受容リスクが存在することが示されました。チューブトレーラーによる配送ノード注入は、長距離幹線よりも分散した需要クラスターに適している場合が多いです。パイロットが成功すれば、今後10年以内に水素ガス市場内で相当量の分散型需要が解放される可能性があります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高コストな貯蔵・輸送ロジスティクス | -0.90% | パイプラインインフラが不足する地域(南米、サブサハラアフリカ)で深刻なグローバル | 短期(2年以内) |

| 新規水素(H₂)パイプラインへのコミュニティの反対 | -0.40% | 北米(ガルフコースト)、欧州(オランダ、ドイツ)、郊外回廊に局所的 | 中期(2~4年) |

| 乾燥地域における水不足の制約 | -0.30% | 中東・北アフリカ、サウジアラビア、UAE、オマーンでの海水淡水化による緩和 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高コストな貯蔵・輸送ロジスティクス

350バールでの圧縮貯蔵はディーゼルの10分の1のエネルギー密度しかなく、チューブトレーラー車隊は300kmを超えるルートで1kgあたりUSD 2以上の配送プレミアムが発生します。液化は水素の低位発熱量の25~35%を消費し、1日あたりのスループット1kgにつき約USD 1,000のコストがかかる極低温タンクが必要です。液体有機キャリアはボイルオフ損失を削減しますが、往復効率損失が40%に達し、高コストな脱水素触媒が必要です。新規の水素グレードパイプラインは用地取得前で1kmあたりUSD 300万~500万かかり、生産と流通の設備投資を一括する必要がある南米やサブサハラアフリカでの展開を制限しています。これらのコストは水素ガス産業の近期経済性に重くのしかかっています。

新規水素(H₂)パイプラインへのコミュニティの反対

ガルフコーストから中西部への1,200kmの水素回廊は地権者の反対に直面し、180kmの迂回と3億4,000万ドルの緩和費用を強いられました。オランダのHyNetworkバックボーンは自治体からサードパーティリスク監査の要求を受け、最終投資決定が18か月遅延しました。ドイツの天然ガス管の改造は既存の地役権により迅速に進んでいますが、環境団体が地下水漏洩を理由に許可に異議を唱えています。連邦レベルの水素固有の完全性規則がない中、米国の開発業者は州ごとの規制の寄せ集めを乗り越えなければならず、保険料が天然ガスの類似案件より15~25%高くなっています。社会的受容の遅延が水素ガス市場のインフラ展開ペースを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

流通別:製油所近接性に支えられたパイプラインの優位性

パイプラインネットワークは2025年の水素ガス市場規模の58.42%を供給しており、製油所やアンモニアプラントが途切れのない供給を求めるため、予測期間(2026年~2031年)中に4.12%のCAGRで拡大すると予測されています。チューブトレーラーは支線を持たない1日50~500kgの産業ユーザーに不可欠であり、シリンダーパックはカートリッジ形式に移行する研究室や通信バックアップシステムで縮小しています。新興の輸出パイプラインが将来の成長を強化しています。サウジアラビアのNEOMからアカバへの1,500kmのラインはグリーンアンモニア輸出に供給し、欧州は1万1,600kmのガス送電線を転用する計画で、新規建設に比べて建設コストを60%削減します。中東・アフリカがパイプライン増設をリードし、2030年までに1kgあたりUSD 1.50~2.00の配送コストを目標とするギガワット規模の電解槽を支援しています。

チューブトレーラーの経済性は需要が分散している場所で改善します。300バールのリグが1,000kgを積載して200km以内の6顧客に対応でき、高度なルート最適化を使用して空走距離を20~30%削減します。シリンダーパックは季節的なフロートガラスや特殊溶接工場にとって依然として魅力的ですが、ISO 11114に基づく5年ごとの水圧試験がライフタイムコストを押し上げています。水素ガス市場では、地域の需要クラスターが新規鋼材を正当化するまで、大容量パイプラインと柔軟な道路ロジスティクスのバランスを取った流通ポートフォリオが求められています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:アンモニアの原料ロックインとモビリティの成長ポテンシャル

アンモニア合成は2025年の数量の29.11%を吸収し、ハーバー・ボッシュ反応器が150~300バールの連続水素供給を必要とするため、水素ガス市場シェアのトップを維持しています。精製業者はIMO 2020およびユーロ6燃料規制を満たすために水素化分解装置で硫黄を除去しており、続いて僅差で追っていますが、長期的なガソリン需要の減少が増分成長を抑制しています。メタノールプラントは海上燃料向けのグリーンメタノールへと転換しており、メタノール対応コンテナ船24隻の受注が新たな下流需要を示しています。HYBRITの2025年の120万トン生産などの直接還元鉄パイロットは、電解槽コストが低下した際の鉄鋼脱炭素化の可能性を示しています。

燃料電池車は予測期間(2026年~2031年)中に最高のCAGR 4.42%を記録すると予想されていますが、2025年の水素消費量はわずか150万トンであり、ステーションの展開がバッテリーが稼働サイクルと充填時間で苦戦する大型トラックのニッチ市場を解放しています。ニコラは2024年~2025年に247台の水素トラックを出荷し、ダイムラートラックのGenH2プロトタイプは80kgの充填で1,000kmの走行を達成しました。ガラスアニーリング、シリコンエッチング、食用油加工などの補助的用途は産業GDPとともに拡大し、安定した需要を提供しています。サウジアラビアとオーストラリアのグリーンアンモニア輸出コンプレックスはそれぞれ2028年までに年間60万~80万トンの水素を必要とし、これは現在の北米のモビリティ需要を上回る量です。用途の多様化により、水素ガス市場は単一セクターのボラティリティから保護されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年の水素ガス市場の34.23%を占め、中国の1,104か所の充填ステーション、日本のアンモニア輸入計画、韓国の2040年消費目標620万トンに牽引されています。中国の省レベルの10MW以上の電解槽への補助金により、アルカリスタックコストが1kWあたりUSD 200を下回り、欧州平均の半分となり、中国サプライヤーが輸出に向けて位置づけられています。インドの国家水素ミッションは1,970億インドルピー(USD 24億)を投じて2030年までに500万トンを生産することを約束しており、1kWh当たりINR 2未満の太陽光発電料金を持つグジャラート州とオディシャ州の回廊に焦点を当てています。タイ、シンガポール、マレーシアのASEANパイロットは、炭素価格設定の明確化を待ちながら、グリッドブレンディングと石炭発電所のアンモニア混焼を試験しています。

中東・アフリカは予測期間(2026年~2031年)中に最速の4.12%のCAGRを記録すると予想されています。サウジアラビア、UAE、オマーン、エジプトのプロジェクトは設備利用率30~40%の太陽光と海水淡水化を組み合わせ、2030年までに1kgあたりUSD 1.50~2.00の予測コストに達します。NEOMプロジェクトは2026年末からアンモニアとして1日650トンの水素を出荷し、南アフリカのボーフーバーイは海水淡水化の追加コスト1kgあたりUSD 0.30~0.50にもかかわらず、2028年から40万トンのグリーンアンモニアを目標としています。

北米では、米国エネルギー省が7つの地域ハブに資金を提供し、それぞれが精製、肥料、輸送向けに年間5万~10万トンを生産しています。カナダはアルバータ州での炭素回収を伴うブルー水素と、ケベック州での水力発電を活用したグリーン水素を追求し、炭素国境調整措置が確定次第EU輸出を視野に入れています。欧州は既存のガスグリッドを転用しており、ドイツは一部のセグメントで20%混合を認可し、英国は100%水素村を計画し、フランスはアルセロールミタルのDRIパイロットに供給する200MWのダンケルク電解槽を支援しています。南米の野望はチリの高風速マガジャネス地域とブラジルのペセン港に集中していますが、グリッド接続の遅延により複数の最終決定が2026年にずれ込んでいます。多様化した地域パイプライン、ハブプログラム、輸出プロジェクトが総じて水素ガス市場のグローバル拡大を支えています。

規制環境

水素に関する規制は、市場設計、炭素強度、安全性の観点から強化が進んでおり、許認可、認証、および最終用途での採用に影響を及ぼしている。欧州連合では、指令(EU) 2024/1788および規則(EU) 2024/1789(2024年6月)が、再生可能ガス、天然ガス、水素の域内市場に関する共通規則を定め、加盟国は2026年半ばまでに国内法制化することが求められている。このスケジュールは、水素のネットワークアクセス、アンバンドリング、および国境を越えた取引体制にとって重要な節目となる。

英国では、エネルギー安全保障・net zero省が2026年1月に低炭素水素基準v4を公表し、プログラム評価の支援と分類の明確化を図った。米国では、NHTSAが2025年1月に水素燃料車向け連邦自動車安全基準FMVSS第307号および第308号を最終化し(2025年7月16日発効)、2028年9月1日までの適合が求められている。資金面では、米国エネルギー省(DOE)の2026会計年度予算資料において、関連するDOE各部門を通じて水素・燃料電池のR&Dに2億5,000万米ドル超が配分されており、クリーン水素生産基準などの指針イニシアチブと並んで、生産および最終用途技術開発への支援が強化されている。

バリューチェーン分析

水素ガスのバリューチェーンは、原料・電力供給(SMR用天然ガスおよび電解用の電力と水)、生産(オンサイト自家発プラントおよびマーチャント供給)、コンディショニング(圧縮、精製、液化、またはアンモニアなどのキャリアへの転換)、貯蔵(圧縮容器、極低温タンク、またはキャリア物流)、流通(大容量の基幹輸送であるパイプラインに加え、チューブトレーラーやシリンダーが補完)、および精製、アンモニア/メタノール、鉄鋼(DRIパイロット)、モビリティにわたる最終用途に及ぶ。現在の取扱量は、専用パイプライン網に接続された製油所・化学コンプレックスに依然として支えられており、一方で分散型電解装置は、道路輸送による配送コストが割高になる産業・モビリティハブの近傍に導入が進んでいる。

最近の動きは、生産、設備供給、産業ガス流通にわたる連携の強化も反映している。Messerは、フランスとドイツにおけるLhyfeの再生可能水素生産拠点4カ所に30%の株式を取得し、10年間の供給契約を確保した。これにより、長期オフテイクと産業ガス流通能力を結び付け、プロジェクトのリスクを低減した。設備・プロジェクト実行の側面では、Industrie De Noraが、スペイン・アンダルシアの300MW Moeveグリーン水素プロジェクト向け電解セルの受注最終分を受領したと報告した一方、NEOM Green Hydrogen Companyは2026年半ばにサウジアラビアのプロジェクトの主要設備の commissioning を開始した。インフラは制約要因と差別化要因の両方として機能し続けており、欧州の初期基幹網区間や港湾に連動するノード(例えばロッテルダムに関連する開発)は、需要拠点や既存の物流回廊の近傍に生産拠点を設けることの重要性を浮き立たせている。

競争環境

水素ガス市場は中程度に集約されています。LONGiやSungrowなどの中国のスタックメーカーは、スケールアップした太陽光発電製造を活用してアルカリ電解槽を1kWあたりUSD 180~220で販売し、西側のPEMサプライヤーに価格圧力をかけていますが、効率と耐久性の低さが即時のユーティリティスケール採用を制約しています。水素ガス市場における競争の激しさは、電解槽のコスト削減競争、パイプラインフランチャイズのロックイン効果、およびライフサイクル排出量追跡に関するプレミアムセグメントの差別化から生じています。

水素ガス産業のリーダー企業

Air Liquide

Linde plc

Air Products and Chemicals, Inc.

Messer SE & Co. KGaA

TAIYO NIPPON SANSO CORPORATION

- *免責事項:主要選手の並び順不同

市場機会と将来展望

近い将来の機会は、水素を自家消費し高負荷の産業ユーザーが吸収できる場所、そして許認可、認証、インフラが融資可能なオフテイク構造を可能にする場所に集中している。電解装置をアンモニアおよび化学製品に結び付ける産業ハブ構成は、より明確な商業化ルートを提供しており、これは2026年7月にFIDに達したオーストラリアのHunter Valley Hydrogen Hubが、PEM電解装置を用いてOricaの事業向けに再生可能水素を供給する例に反映されている。欧州では、長期契約と産業ガス企業の参画を通じて供給・需要のマッチングが制度化されつつあり、Messerがフランスとドイツの4つの生産拠点への30%出資と併せて、Lhyfeとの10年間の再生可能水素供給契約を確保したことがその例である。

第二の機会分野は、変換効率を改善し、量産化によるコスト低減を支える技術・製造経路である。Fraunhofer ISEは、屋外実証(2026年7月)において、太陽光直接電解モジュールで31.3%の太陽光-水素変換効率を報告し、一方でFraunhofer IKTSは、産業規模の量産化と廃熱の統合を目的とした高温電解スタックの開発を発表した(2026年6月)。これらの取り組みは、水素生産を単独プロセスとして扱うのではなく、熱流を利用できる鉄鋼や化学などの需要拠点と整合している。国境を越えた貿易・投資も、国際的な枠組み(例えば貿易関連の技術的障壁に関する規律)のもとで、グリーン水素および派生品の認証・技術標準を調和させる取り組みによって形作られており、これは輸入回廊全体で信頼できる原産地証明と相互運用可能な仕様に対する市場のホワイトスペースを支えている。

最近の業界動向

- 2026年6月:Air Productsは、企業ニュースセンターを通じてNEOM Green Hydrogen Projectのプロジェクト最新情報を提供し、アンモニア輸送に連動した最大規模の輸出志向型グリーン水素バリューチェーンの一つにおける継続的な進展を示した。この最新情報は、複数ギガワット規模の実行に対する市場の信頼を支え、統合された生産・輸出モデルが世界的な供給を形作る役割を強化している。

- 2025年7月:Air Liquideは、オランダ・ロッテルダム港においてELYgator 200MW電解装置プロジェクトを建設する最終投資決定を行い、確立された産業・物流ハブに紐づく大規模電解水素生産を拡大した。このプロジェクトは、信頼性の高い大量の水素供給に依存する精製、化学、モビリティ回廊向けのロッテルダム関連供給選択肢を強化する。

- 2024年8月:Lindeは、カナダ・アルバータ州のDowのPath2Zeroプロジェクトへクリーン水素を供給する長期契約を締結し、水素供給を主要な産業脱炭素化プログラムおよび関連インフラ整備と連携させた。このような長期オフテイク構造は、生産・流通資産への投資を支え、重工業における低炭素水素の契約慣行に影響を与える。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本市場は、産業用途および新興のエネルギー用途にわたって供給される水素ガスを対象とし、共通の物流経路を通じて配送される量を追跡し、識別可能な最終用途で消費される分を測定する。

対象範囲の除外:同一施設内で生産・消費され、流通経路に入らないオンサイト水素は除外される。

セグメンテーション概要

- 流通別

- パイプライン

- 高圧チューブトレーラー

- シリンダー

- 用途別

- アンモニア

- メタノール

- 精製

- 直接還元鉄(DRI)

- 燃料電池車(FCV)

- その他の用途

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- 北欧諸国

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクトップリサーチ

デスクワークは、水素がどこで生産され、どのように流通し、どこで消費されるかを把握することから始め、規模算定を測定可能な産業活動に結び付けるようにした。水素需要の背景情報として国際エネルギー機関、製油所およびエネルギー指標として米国エネルギー情報局、関連するバリューチェーンを支える産業生産の参照情報としてUSGSなどの公開情報源を参照した。

国レベルの整合性を保つため、貿易信号についてはUN Comtradeおよび各国の税関ポータルなどの情報源も確認し、製油所およびアンモニア経済に影響を与える政策・排出動向を公表する公的な環境・エネルギー機関も参照した。企業の年次報告書、投資家向け説明資料、プラント発表は、生産能力の追加や保守サイクルの時期を把握する上で有用であり、企業財務データや特許データベースの有料サブスクリプションは、規模と技術方向性を照合するために選択的に利用した。これらのデスクリサーチの情報源は例示に過ぎず、データ収集、検証、明確化のために他にも多数の公開文書やデータセットが使用された。

一次インタビューおよび調査

一次調査では、水素の量がパイプライン、チューブトレーラー、シリンダーを通じてどのように移動するか、そして精製、アンモニア、メタノール、鉄鋼、モビリティにおいて需要がどのように形成されるかを検証することに重点を置いた。APAC、EMEA、アメリカ大陸の生産者、流通業者、大手最終ユーザーの組み合わせに聞き取りを行い、これにより公開情報源では明確に見えない利用率、配送方式の分布、実務上の制約に関するギャップを埋めることができた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:38% | 経営幹部(CXO):17% | APAC:49% |

| ミッドティア:43% | 機能/事業部門リーダー:28% | EMEA:31% |

| 小規模プレーヤー:19% | マネージャー:55% | アメリカ大陸:20% |

市場規模算定と予測

主要な規模算定は、トップダウンの需要プール構築を用いて行われ、主要消費産業における国別レベルの活動を再構築し、それを実務的な強度係数を用いて水素ガスの量に変換する。その結果は、サンプル抽出したサプライヤーの生産能力・利用率チェックなどの選択的なボトムアップ近似、および流通方式の分布や典型的な顧客配送パターンを用いた簡易的な数量の整合性確認によって検証した。

主要な指標として扱う入力には、水素化処理の必要性に紐づく製油所の処理量、アンモニアおよびメタノールの生産量、直接還元鉄ルートに紐づく製鉄活動、マーチャント供給と自家消費供給の比率、およびパイプラインとパッケージ流通による水素移動の分布が含まれる。予測にあたっては、政策のタイミングとプロジェクト実行リスクを反映できるようシナリオ分析を用い、その後、中心的なケースを生産能力追加、最終用途の成長、コスト圧力動向に関する専門家の見解と整合させた。公開されている生産信号が明確でない小規模市場については、産業生産量および貿易エクスポージャーに基づく代理比率を適用し、それらの代理比率は総計を確定する前にインタビューで再確認した。

データ検証および更新サイクル

検証は、モデルを独立した信号に結び付ける反復的なクロスチェックを通じて行われ、その後、結果は承認前に段階的にレビューされる。異常な変動については、プラントの停止、産業生産量の急激な変化、異常な貿易動向を確認することで調査し、変動の原因が説明できない場合には、選定した専門家に再度連絡を取る。

レポートは年次で更新され、大規模な生産能力発表、経済性を変える政策変更、予期せぬ停止などの重大な事象があれば臨時更新が行われる。提供に先立ち、最終的なアナリストによる確認作業を実施し、最新の公開情報とインタビューでのフィードバックが一貫した総計に反映されるようにする。

Mordor Intelligenceの水素ガス市場推定値と他の公表推定値との比較

水素ガスの公表市場規模は、同一市場が異なる単位で測定され、また各発行元が対象範囲の線引きを異にするため、しばしば相違が生じる。売上高ベースの総計が、算出の基礎や測定単位が異なるにもかかわらず、量ベースの総計と直接比較されることも一般的である。

製油所の処理量、アンモニアの生産量、そしてパイプラインとパッケージ配送による水素移動の観測された比率は、Mordor Intelligenceが、想定価格や通貨換算のタイミングに大きく依存する価値プールではなく、量として定義された供給・需要フローに結び付けるためのチェックとなる。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 113.91 M (2025) | |

| 貿易専門出版社A | USD 195.35 B (2024) | 売上高の視点を用いつつ量も示しているため、見出しの数値は想定販売価格、通貨換算のタイミング、およびマーチャント供給と自家消費供給がどのように報告売上に反映されるかによって左右される。 |

| グローバルコンサルティング企業B | USD 196.48 B (2025) | 市場を複数の用途・生産経路にわたる、より広範な価値プールとして位置付けており、より広い水素経済関連項目や、より速い価格上昇の想定を含めた場合には総計が膨らむ可能性がある。 |

各情報源間の差異は、主に価値ベースの定義と量ベースの市場を混在させることから生じており、売上総計は価格曲線と何が販売済み供給として計上されるかによって変動するためである。モデルを観測可能な最終用途の活動に固定し、その上で流通方式や利用率の入力を通じて推定総計を再確認することにより、国ごとにデータ範囲が異なる場合でも、最終的な数値は追跡可能かつ再現可能な状態を保つ。

レポートで回答される主要な質問

2031年までに水素の世界需要はどの程度に達するか?

水素ガス市場規模は2031年までに1億4,125万トンに達し、2026年から3.65%のCAGRで拡大する見込みです。

現在最も多くの水素を使用している用途は何か?

アンモニア合成がトップであり、連続フローのハーバー・ボッシュプラントにより2025年の数量の29.11%を吸収しています。

今後5年間で最も成長が速い地域はどこか?

中東・アフリカは輸出志向のグリーン水素大規模プロジェクトが稼働するにつれ、2031年まで最高の4.12%のCAGRを記録します。

パイプラインが水素流通を支配しているのはなぜか?

製油所や肥料コンプレックスは水蒸気メタン改質生産の近くに集積し、途切れのないパイプライン供給を重視しており、パイプラインに2025年の58.42%のシェアをもたらしています。

水素普及における主なコスト上の制約は何か?

貯蔵と輸送は道路配送で1kgあたり最大USD 2を加算し、液化でエネルギーの25~35%を消費するため、近期の経済性を遅らせています。

最終更新日: