ヘリウム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場取引高 (2026) | 6.78 十億立方フィート |

| 市場取引高 (2031) | 8.95 十億立方フィート |

| 成長率 (2026 - 2031) | 5.72% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘリウム市場分析

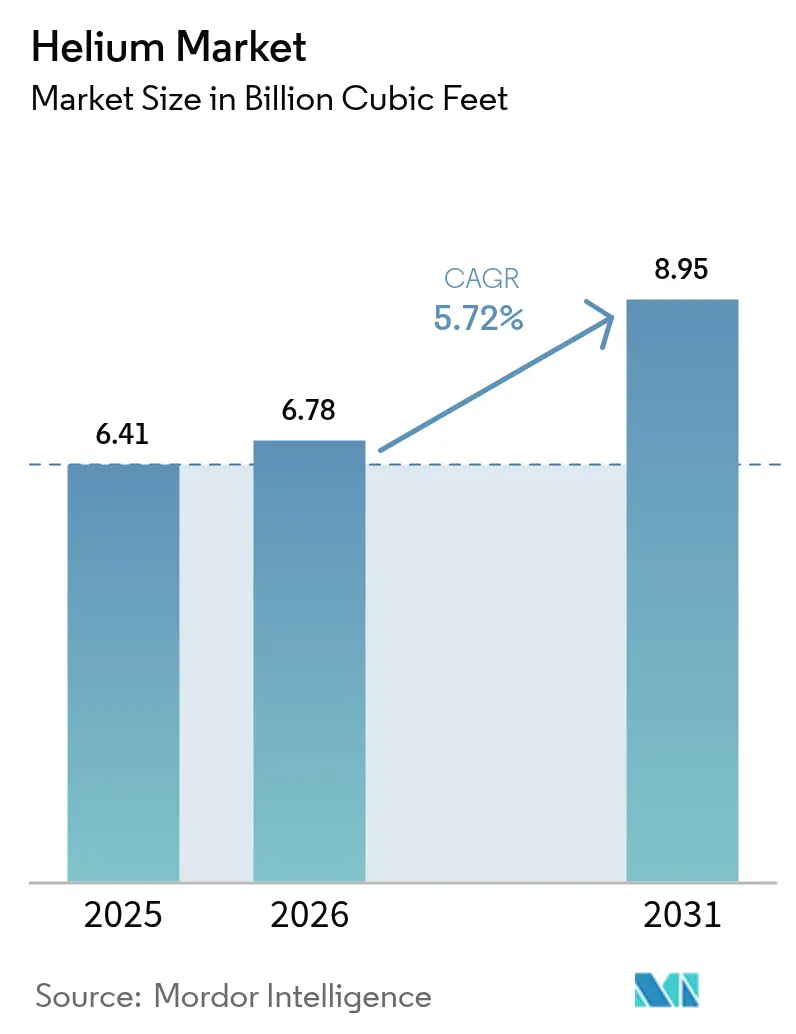

ヘリウム市場は2025年に64億1,000万立方フィートと評価され、2026年の67億8,000万立方フィートから2031年には89億5,000万立方フィートに達すると推定され、予測期間(2026年〜2031年)のCAGRは5.72%となっています。半導体製造、医療画像診断、商業宇宙打ち上げ、量子コンピューティングからの堅調な需要が成長を牽引しており、いずれもヘリウムの超低沸点と化学的不活性を活用しています。ヘリウム市場は、15社未満の生産者が世界の供給量を支配し、2024年の米国連邦ヘリウム備蓄の民営化によって補助済みの在庫がシステムから除かれたことで、引き続き供給の変動に直面しています。南アフリカ、カタール、ロシアからの新規供給能力が一時的に不足を緩和していますが、構造的な集中により、ユーザーは長期契約とリサイクル投資に注力し続けています。米国CHIPS法、欧州チップス法、および複数のアジア政府の奨励プログラムによる半導体製造能力の追加が需要を強化する一方、中所得国におけるMRIフリートの拡大がヘルスケアを最大の最終需要分野として維持しています。

主要レポートの要点

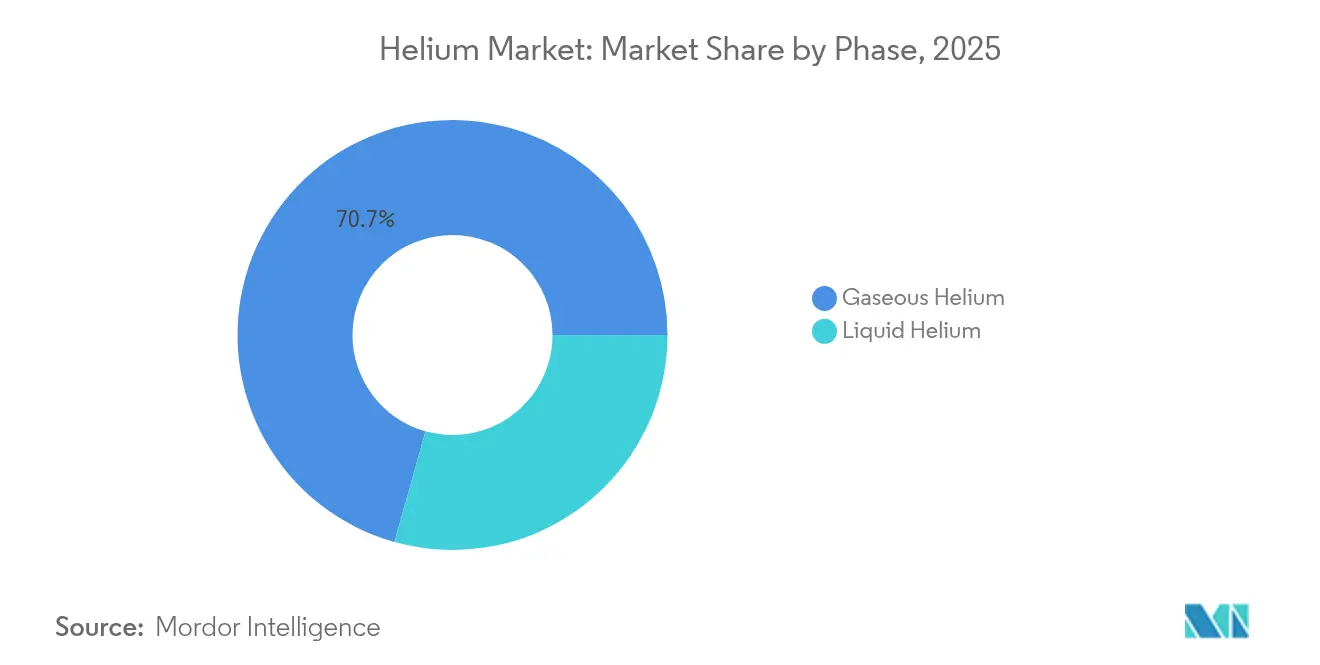

- 相別では、ガス状ヘリウムが2025年に70.65%の売上シェアを獲得し、ヘリウム市場において2031年にかけて最も高い予測CAGRである6.03%を記録しています。

- 用途別では、極低温が2025年のヘリウム市場シェアの33.10%を占め、2031年にかけてCAGR 6.98%で成長すると予測されています。

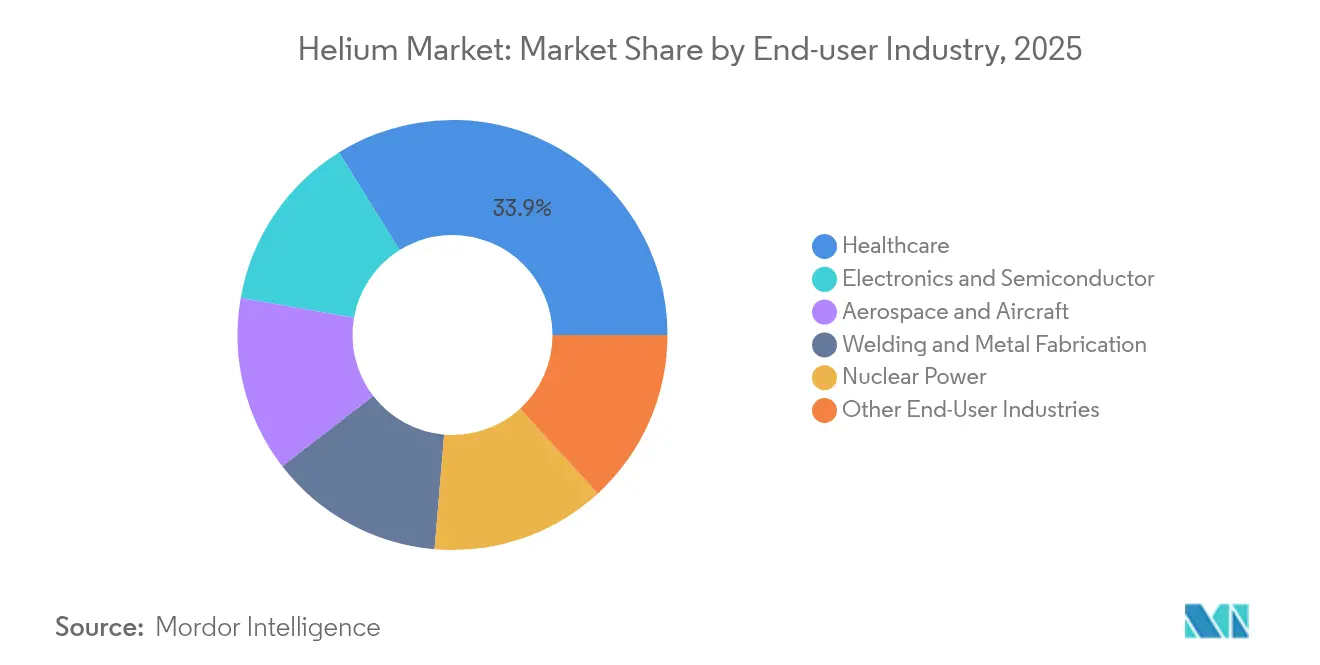

- 最終需要産業別では、ヘルスケアが2025年のヘリウム市場規模の33.86%を獲得し、2031年にかけてCAGR 6.92%で最も速く成長すると予測されています。

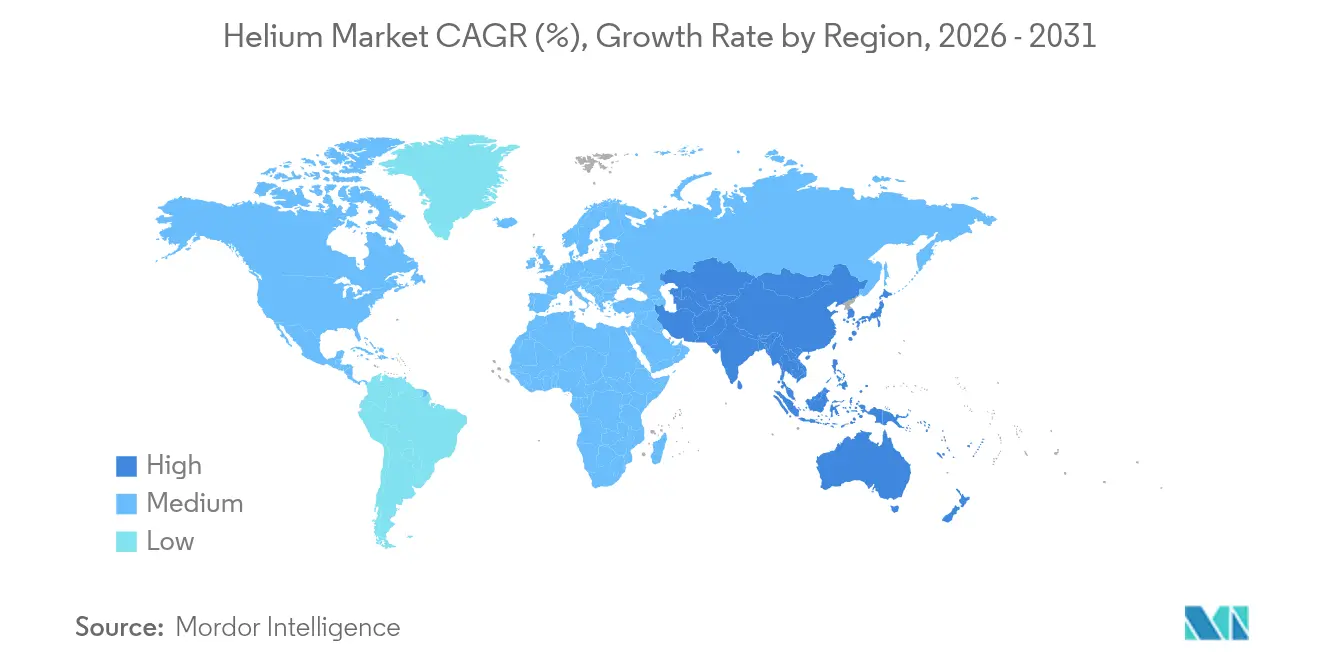

- 地域別では、北米が2025年のヘリウム市場シェアの38.55%を占め、アジア太平洋が2031年にかけて最も高い地域CAGRである7.05%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のヘリウム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響(予測) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 東アジアにおける半導体ファブの爆発的な建設拡大 | +2.1% | アジア太平洋がコア、北米への波及あり | 中期(2〜4年) |

| 中所得国病院におけるMRIフリートの拡大 | +1.8% | グローバル、アジア太平洋および中東・アフリカへの集中 | 長期(4年以上) |

| 商業宇宙打ち上げの拡大による液体ヘリウム需要の増加 | +1.2% | 北米および欧州、アジア太平洋でも台頭 | 短期(2年以内) |

| 量子コンピューティング用クライオスタットが研究室からパイロットラインへ移行 | +0.9% | 北米およびEU、一部のアジア太平洋市場 | 中期(2〜4年) |

| 中性子検知および核融合研究開発向けパイロットスケールのヘリウム3抽出 | +0.4% | グローバル、先進核市場に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

東アジアにおける半導体ファブの爆発的な建設拡大

中国、台湾、日本、韓国におけるファウンドリの拡張が、チップ工場がウェハー洗浄、リソグラフィー雰囲気制御、プラズマエッチングにガス状ヘリウムを使用することから、ヘリウム市場を牽引しています。Intel、TSMC、Samsungは、CHIPS法および並行する地域プログラムの資金援助を受けて、米国およびアジアに新たなファブを建設しており、各ファブはそのライフサイクルにわたって数億標準立方フィートの高純度ヘリウムを必要とします。台湾のクラスタリング効果は地域需要を増幅させ、先進パッケージングラインがダイボンディングと封止にヘリウムを消費します。全体として、半導体消費の強度はノードが微細化するたびに増加し、2030年まで二桁の需要成長がヘリウム市場に確定しています。

中所得国病院におけるMRIフリートの拡大

アジア太平洋、ラテンアメリカ、アフリカの病院は、新型のヘリウム低消費技術が登場しているにもかかわらず、慢性疾患の診断ニーズに対応するためMRIスキャナーの導入を進めている。従来型の1.5テン機は設置時に1,500~2,000リットルの液体ヘリウムを必要とし、耐用年数全体では最大10,000リットルを消費する。ボイルオフガスの92%を回収するヘリウム保全スキッドは三次病院にも普及しつつあるが、初期費用が約100,000米ドルに達するため、採用は主に教育病院に限られている。GE HealthCareのFreeliuムおよびSiemens HealthineersのDryCoolプラットフォームはヘリウム使用量を99%削減するが、機器の更新サイクルが遅いため、従来型磁石が今後10年間も主流であり続け、ヘリウム産業における長期的な需要を下支えしている。

商業宇宙打ち上げの拡大による液体ヘリウム需要の増加

民間打ち上げの頻度増加により、タンク加圧およびパージ作業向けの液体ヘリウム需要が倍増している。SpaceXのファルコン9およびスターシップ、Blue OriginのニューグレンおよびRocket Labのニュートロンはいずれも極低温推進剤の完全性を維持するためにヘリウムに依存しており、2024年にはヘリウム不足が打ち上げ遅延の原因として挙げられた。NASAのアルテミス計画も同様に水素タンクのパージにヘリウムを指定しており、供給をさらに逼迫させている。打ち上げ施設では現在、加圧ガスを再利用し市場変動からスケジュールを守るためのオンサイト・ヘリウム回収置の設置が進んでおり、ヘリウム産業における供給リスクの軽減に貢献している。

量子コンピューティング用クライオスタットが研究室からパイロットラインへ移行

超伝導量子ビットプラットフォームは、ヘリウム3とヘリウム4を混合してミリケルビン温度に達する希釈冷凍機を使用しており、これはヘリウム市場を形成し続けるトレンドです。IBM、Google、および地域のスタートアップ企業がパイロット生産を拡大しており、研究スケールの消費を産業需要に変えています。クローズドサイクルのクライオスタットは長期的にヘリウムフリー冷却への道を提供していますが、調達コストとパフォーマンス要件により、今日もヘリウムが不可欠な存在であり続けています。超高純度のニーズと同位体分離により、サプライヤーが専用生産ラインを通じて収益化する価格プレミアムが加算されます。

制約要因の影響分析*

| 制約要因 | (〜)% CAGRへの影響(予測) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 少数の国に集中する有限の埋蔵量 | -1.4% | グローバル、輸入依存地域への深刻な影響あり | 長期(4年以上) |

| 代替品に対する高い液化・物流コスト | -0.8% | グローバル、価格感応度の高い用途に特に影響 | 中期(2〜4年) |

| 随伴ヘリウムを制限するフレアガス規制の強化 | -0.6% | 北米、他地域への規制波及あり | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

少数の国に集中する有限の埋蔵量

既知のヘリウム埋蔵量の約70%が米国、カタール、アルジェリア、ロシアに存在し、ヘリウム市場に直接影響する地政学的なレバレッジと供給操作を生み出しています。中国はヘリウム需要の95%を輸入に依存しており、外交上の摩擦と海上物流リスクへの露出を示しています。ロシア産ヘリウムに対するEUの制裁は、政策がいかに迅速に貿易を再編し価格を急騰させうるかを示しています。脱炭素化アジェンダの下で天然ガス生産が縮小するにつれ、随伴ヘリウムが地下に閉じ込められたままとなる可能性があります。リサイクルは廃棄を削減できますが、一次供給を新たに創出することはできず、戦略備蓄の必要性を強化しています。

随伴ヘリウムを制限するフレアガス規制の強化

米国の廃棄防止規制は今や、回避可能なフレアリングに対してロイヤリティを課しており、上流業者に対してガス流の回収または再注入を義務付けています[1]。これはヘリウム市場全体における経済的シグナルを変化させています。メタン緩和には有益である一方、この規制は回収コストに対してヘリウム量が少ない場合にヘリウム回収の経済的インセンティブを低下させる可能性があります。ナイジェリアの事例は同様の政策的結果を示しており、関税引き上げ後にフレアリングが9.26パーセントポイント減少しましたが、ヘリウム回収は限定的でした。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

相別:ガス状ヘリウムが産業消費を牽引

ガス状ヘリウムは2025年の出荷量の70.65%を占め、加圧、パージ、リーク試験での大規模使用を反映しており、最先端ノードが汚染許容度を厳格化するにつれてCAGR 6.03%で成長し、プロセスガスとしてのヘリウム市場規模においての相当なシェアを維持しています。ガス状セグメントはまた、深くて狭い溶接プロファイルのためにヘリウムの高い熱伝導率に依存する航空宇宙溶接および積層造形プロセスからも恩恵を受けています。

新興の水素燃料試験および電気自動車バッテリーのリーク検知が増分量を加え、ヘリウム市場全体にわたって予測期間中もガス状ヘリウムの優位性を延長しています。MRIフリートの拡大、量子システムのスケールアウト、および高エネルギー物理学研究室が液体ヘリウム需要のベースラインを確固たるものとしています。オンサイト液化装置と92%効率の回収スキッドの普及によりボイルオフ損失が軽減されていますが、絶対量は増加し続けています。

注記: 全セグメントのシェアはレポート購入時に提供されます

用途別:極低温が量と価値の上昇を取り込む

極低温は2025年の最大シェアである33.10%を維持し、量子コンピューティングのパイロットラインと安定したMRI設置ベースに支えられて2031年にかけてCAGR 6.98%で推移する見込みです。量子処理能力1MWごとに、希釈冷凍のために年間約12,000リットルのヘリウムが必要とされ、これは今世紀末までにヘリウム市場に数十億立方フィートの需要をもたらします。北米および欧州の粒子加速器と核融合パイロット施設が極低温の勢いを強化しています。

リーク検知、加圧、パージ、溶接が合わせて非極低温需要の40%超を占め、ヘリウム市場内での多様な最終用途の安定性を強化しています。政府および商業オペレーターによるロケットプログラムが加圧需要を増加させ続ける一方、自動車および石油化学プラントにおける予知保全の採用がヘリウムリーク試験の成長を促進しています。電子機器やプレミアム食品の賞味期限延長のための制御雰囲気包装も安定した消費の一角をなしています。これらの多様な用途全体にわたり、ヘリウムの不活性と低粘度は競合ガスが及ばない操作上の安全性を提供しています。

最終需要産業別:ヘルスケアがリーダーシップを維持し電子機器が加速

ヘルスケアは2025年に33.86%のシェアを維持しており、新興国が高度なMRIシステムを病院に導入するにつれて、2031年まで6.92%のCAGRで成長する見込みである。ヘリウム低消費技術の採用が進んでも、新規スキャナーの絶対的な導入台数が需要を下支えする。インド、ブラジル、サウジアラビアの病院グループはコストおよび供給リスクを軽減するためにヘリウム回収プラントを設置しており、ヘリウムサプライチェーンへの長期的な依存を確実なものとしている。

エレクトロニクスおよび半導体は、東アジアおよび北米で稼働するロジックおよびメモリーファブに牽引され、最も成長の速いエンドユーザーとして航空宇宙を追い抜くと予測されている。ファブ事業者は価格安定化のため、複数年にわたるヘリウム契約とオンサイト・マイクロ液化装置を優先している。原子発電はヘリウム冷却高温炉の試験を継続しており、初期段階の核融合プロトタイプがヘリウム3の需要を深化させている。航空宇宙、溶接、科学研究がその他の消費分野を構成し、それぞれがヘリウムの熱的特性および不活性特性をヘリウム産業全体のミッションクリティカルな用途に活用している。

注記: 全セグメントのシェアはレポート購入時に提供されます

地域分析

北米は2025年の消費量の38.55%を占め、世界最大の確認埋蔵量と成熟した中流インフラに支えられている。2024年の連邦ヘリウム備蓄の民営化により調達環境が変化し、エンドユーザーは民間生産者と市場価格で直接交渉することを余儀なくされているが、Honeywellのドライパイニーおよびロッキーズの小規模プロジェクトがその空白を埋めている。アリゾナ州、オハイオ州、テキサス州における半導体ファブの建設が地域の消費成長をさらに支え、ヘリウム産業における北米のリーダーシップを強化している。

アジア太平洋は、中国、日本、インド、韓国が半導体、衛星製造、医療画像診断を拡大するにつれて、2031年まで最高の7.05%のCAGRを記録すると予測されている。中国の95%に及ぶ輸入依存度は、契約の多様化と産業団地へのマイクロ液化装置導入に向けた戦略的必要性を生み出している。日本の次世代メモリープラント向けインセンティブパッケージがヘリウム支出を加速させる一方、インドの新興ファブエコシステムと急成長する医療分野が需要を拡大している。オーストラリアおよびタンザニアを中心とした非在来型ヘリウム田への地域投資は、供給リスクをヘッジし、ヘリウム産業における当該地域の地位を強化することを目的としている。

欧州は消費量こそ少ないものの、制裁措置によりロシアからのヘリウム供給が途絶えた後、構造的な供給再編という課題に直面している。エンドユーザーは現在、カタールおよび米国ガルフコーストからの調達に切り替え、輸送コストの上昇を吸収しつつ、変動リスクを緩和するためのオンサイト回収設備を設置している。

競争環境

Air Liquide、Linde、Air Productsなどの主要ヘリウム生産者は、半導体、航空宇宙、ヘルスケア顧客との長期契約を補完する形で、採掘・液化・流通の統合ネットワークを通じてリーダーシップを維持している。技術競争は膜分離、極低温回収、クローズドサイクル冷凍を中心に展開されている。超高純度グレードおよび同位体特定ブレンドを供給できる生産者は、量子コンピューティング、核融合、医療機器の顧客との長期契約を確保している。一方、米国の廃棄物防止規制などの規制枠組みは、メタン回収とヘリウム回収を統合する事業者に報いており、コンプライアンス主導の差別化要因を付加している。

ヘリウム産業のリーダー企業

Air Liquide

ExxonMobil Corporation

Air Products and Chemicals, Inc.

Gazprom

Linde plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:Air Liquideは、韓国市場への復帰と主要半導体クライアントへのアクセスを確保するため、33億米ドル超でDIG Airgasを買収する独占交渉に入りました。

- 2024年1月:Messerは米国土地管理局との提携のもと、粗ヘリウム濃縮ユニットから10億標準立方フィートのヘリウムを供給し、供給信頼性へのコミットメントを確認しました。

世界のヘリウム市場レポートのスコープ

ヘリウムは元素記号Heを持つ化学元素です。無色、無臭、無味のガスであり、宇宙で2番目に軽く、最も豊富な元素です。非再生可能な資源であり、供給量は限られています。ヘリウムは極低温・超伝導、気球・飛行船、溶接・リーク検知、呼吸用混合ガス、航空宇宙・ロケット、核エネルギー研究など、いくつかの重要な用途を持っています。

ヘリウム市場は、相、用途、最終需要産業、地域によってセグメント化されています。相別では、液体とガスにセグメント化されています。用途別では、呼吸用混合ガス、極低温、リーク検知、加圧・パージ、溶接、制御雰囲気、その他の用途にセグメント化されています。最終需要産業別では、航空宇宙・航空機、電子機器・半導体、原子力発電、ヘルスケア、溶接・金属加工、その他最終需要産業にセグメント化されています。地域別では、アジア太平洋、北米、欧州、その他地域にセグメント化されています。レポートはまた、主要地域における14カ国のヘリウム市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は出荷量(立方フィート)ベースで提供されています。

| 液体ヘリウム |

| ガス状ヘリウム |

| 呼吸用混合ガス |

| 極低温 |

| リーク検知 |

| 加圧・パージ |

| 溶接 |

| 制御雰囲気 |

| その他の用途 |

| 航空宇宙・航空機 |

| 電子機器・半導体 |

| 原子力発電 |

| ヘルスケア |

| 溶接・金属加工 |

| その他最終需要産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| マレーシア | |

| 台湾 | |

| タイ | |

| インドネシア | |

| ベトナム | |

| オーストラリア | |

| ニュージーランド | |

| その他アジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| ポーランド | |

| スペイン | |

| ロシア | |

| その他欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 中東・アフリカ | サウジアラビア |

| エジプト | |

| 南アフリカ | |

| その他中東・アフリカ |

| 相別 | 液体ヘリウム | |

| ガス状ヘリウム | ||

| 用途別 | 呼吸用混合ガス | |

| 極低温 | ||

| リーク検知 | ||

| 加圧・パージ | ||

| 溶接 | ||

| 制御雰囲気 | ||

| その他の用途 | ||

| 最終需要産業別 | 航空宇宙・航空機 | |

| 電子機器・半導体 | ||

| 原子力発電 | ||

| ヘルスケア | ||

| 溶接・金属加工 | ||

| その他最終需要産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| マレーシア | ||

| 台湾 | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他アジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| ポーランド | ||

| スペイン | ||

| ロシア | ||

| その他欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 中東・アフリカ | サウジアラビア | |

| エジプト | ||

| 南アフリカ | ||

| その他中東・アフリカ | ||

レポートで回答される主要な質問

ヘリウム市場の現在の規模はどのくらいですか?

ヘリウム市場規模は2026年に67億8,000万立方フィートとなっています。

ヘリウム需要はどのくらいの速度で成長すると予測されていますか?

世界の出荷量はCAGR 5.72%で拡大し、2031年までに89億5,000万立方フィートに達すると予測されています。

ヘリウム消費において最も高い成長率を示している地域はどこですか?

アジア太平洋は半導体とヘルスケアの拡大により、2031年にかけて最も高い地域CAGRである7.05%を記録すると予測されています。

ヘリウムが半導体製造に不可欠な理由は何ですか?

ファウンドリはウェハー洗浄、リソグラフィー雰囲気制御、熱管理に高純度ガス状ヘリウムを使用しており、消費量はノードが微細化するたびに増加します。

病院はヘリウム不足にどのように対処していますか?

多くの病院はボイルオフの最大92%を回収する回収スキッドを設置しており、Freeliumのようなより新しいMRI設計はヘリウム需要を大幅に削減しています。

最終更新日: