米国産業用ガス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

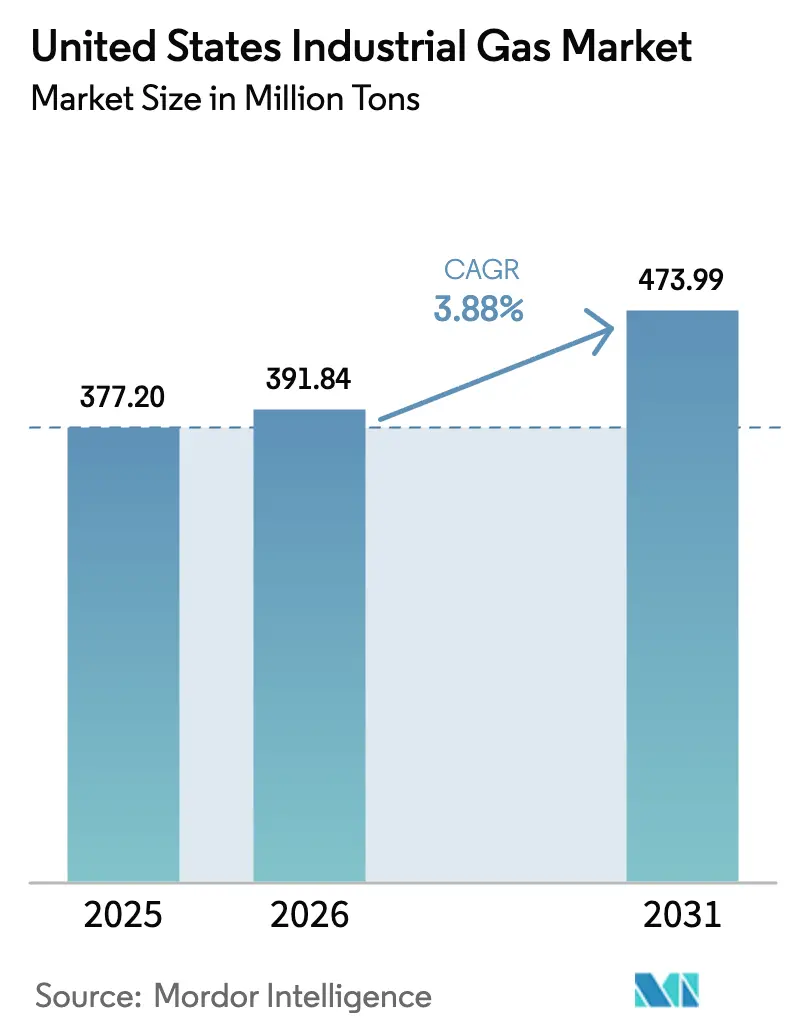

| 基準年の市場規模 (2025) | 377.20 百万トン |

| 市場取引高 (2026) | 391.84 百万トン |

| 市場取引高 (2031) | 473.99 百万トン |

| 成長率 (2026 - 2031) | 3.88% CAGR |

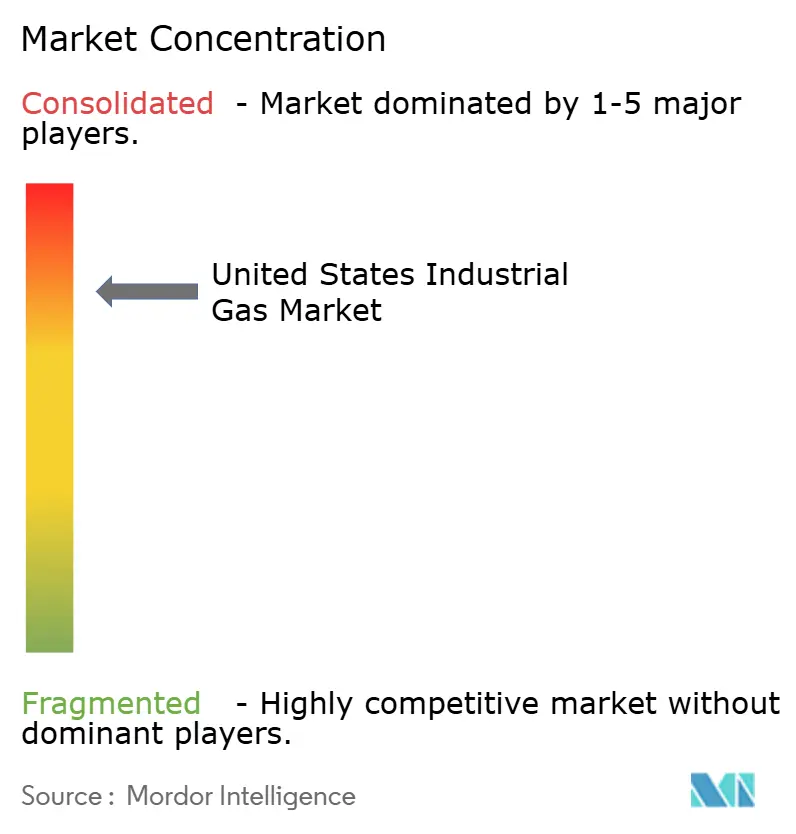

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国産業用ガス市場分析

米国産業用ガス市場規模は、2025年の3億7,720万トンから2026年には3億9,184万トンへと成長し、2026年から2031年にかけてCAGR 3.88%で2031年までに4億7,399万トンに達すると予測されています。半導体ファブおよび製油所向けの長期オンサイト供給契約を基盤として、米国産業用ガス市場は高純度窒素、酸素、水素ストリームへとシフトしており、これらはプレミアム価格を形成しています。クリーンエネルギー政策、特にインフレ抑制法の45Vインセンティブは、均等化コストが従来の製造方法の2〜3倍に留まるにもかかわらず、電気分解プロジェクトを加速させています。一方、2024年以降の地域的な電力価格の上昇により、製油所や化学プラントはコストプラス契約を確保して電力リスクをヘッジする動きが強まっています。大手サプライヤー間の統合が続く中、機動力のある地域流通業者は、特殊化学品および製薬顧客向けにシリンダーレンタルとジャストインタイム配送モデルを調整することでシェアを拡大しています。

主要レポートのポイント

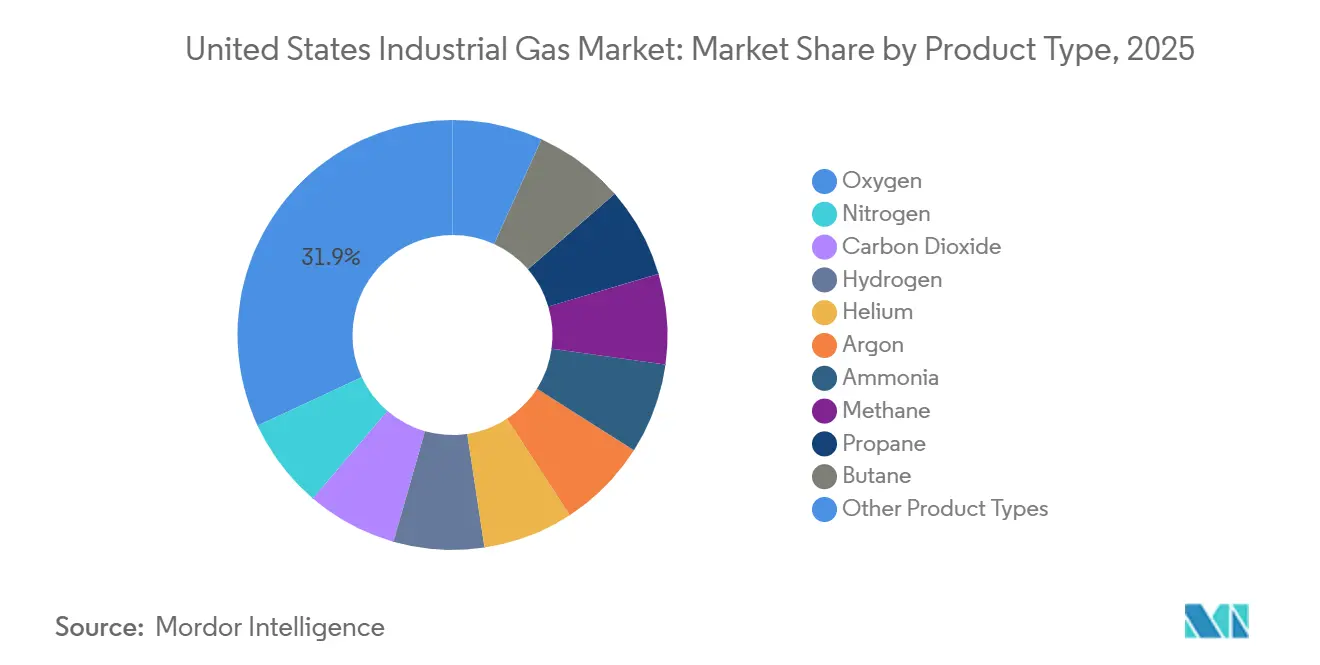

- 製品タイプ別では、酸素が2025年の米国産業用ガス市場シェアの31.94%を占め、窒素は2031年にかけてCAGR 4.68%で拡大すると予測されています。

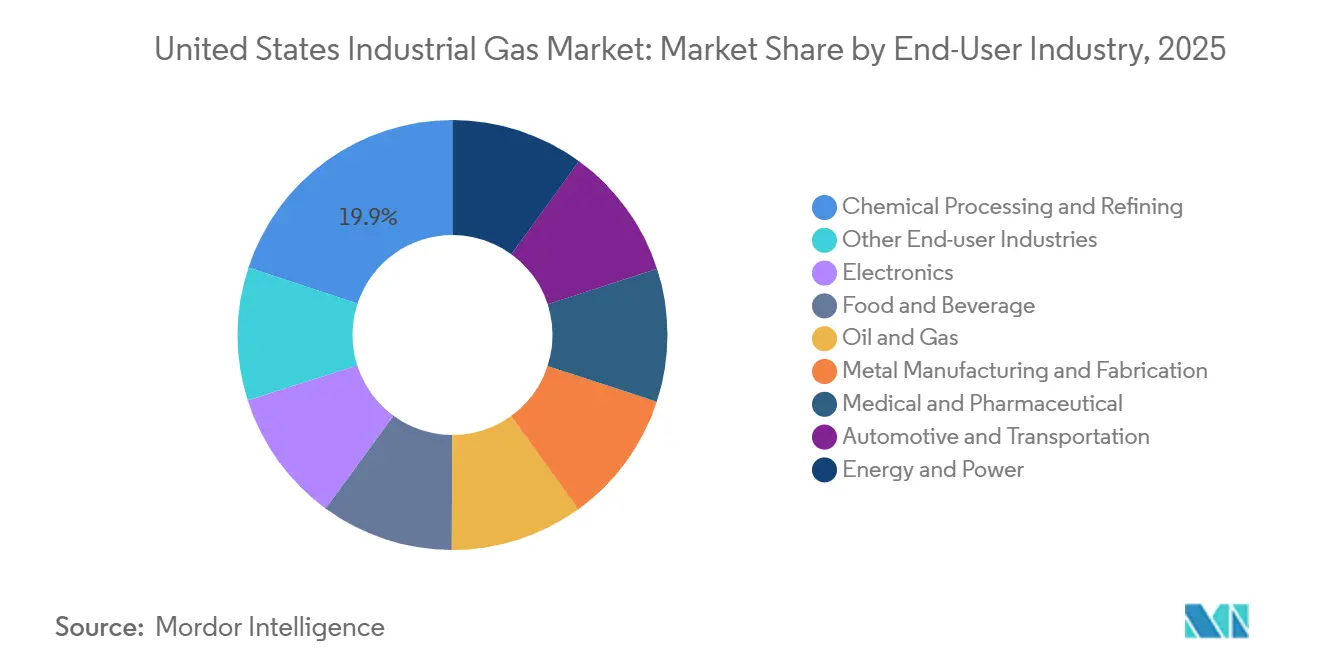

- エンドユーザー産業別では、化学処理・精製が2025年の米国産業用ガス市場規模の19.91%を占め、食品・飲料は2031年にかけてCAGR 5.24%で最も高い成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国産業用ガス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 医療セクターからの需要増加 | +0.6% | 全国規模、大都市圏の病院ネットワークおよび地方のテレヘルスハブに集中 | 短期(2年以内) |

| 冷凍・包装食品用途への需要増加 | +0.9% | 全国規模、中西部の加工クラスターおよび西海岸の冷蔵保管流通センターで最も強い | 中期(2〜4年) |

| エネルギー転換における低炭素水素への需要増加 | +1.2% | ガルフコースト製油回廊、中西部アンモニアベルト、カリフォルニア州ゼロエミッション車規制 | 長期(4年以上) |

| 超高純度特殊ガスを必要とする半導体ファブの拡大 | +0.8% | アリゾナ州、テキサス州、オハイオ州、ニューヨーク州、CHIPS法の資金を受ける州 | 中期(2〜4年) |

| 低炭素アンモニアおよび持続可能な航空燃料製造の成長 | +0.5% | ガルフコースト(テキサス州、ルイジアナ州)、カリフォルニア州の持続可能な航空燃料規制、中西部アンモニア生産ハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

医療セクターからの需要増加

医療用酸素の需要量はパンデミック中に急増し、病院が拡張された集中治療能力と在宅酸素プログラムを維持したことで、構造的に高い水準が続いています。21 CFR第211部に基づくFDAの現行適正製造基準規則は、バッチ記録の文書化、純度試験、および検証済み充填手順を義務付けており、工業グレードの酸素と比較して製造コストを増加させています[1]米国食品医薬品局、「現行適正製造基準規則」、fda.gov。製薬メーカーは、バイオロジクスのクリーンルームにおける超高純度窒素の使用を増やしており、酸化劣化を防ぐために酸素濃度を1 ppb未満に維持する必要があります。地方地域でのテレヘルスの拡大により、携帯型濃縮器への需要が高まっており、Holston GasesやnexAirなどの地域流通業者がサブスクリプションモデルを通じてこのニッチ市場にサービスを提供しています。これらのダイナミクスが相まって、米国産業用ガス市場は医療グレードの信頼性とトレーサビリティに強く傾いています。

冷凍・包装食品用途への需要増加

−196°Cに達する液体窒素トンネルは、数秒以内に製品の水分を閉じ込め、ドリップロスを削減してテクスチャーを保持するため、機械式ブラスト冷凍機に取って代わりつつあります。酸素を窒素または二酸化炭素に置き換える改変雰囲気包装は微生物の増殖を抑制し、カット野菜が防腐剤なしで最大10日間輸送できるようにします。2024年に発行されたUSDAのコールドチェーン近代化補助金は、地域の食肉加工・乳製品工場向けの窒素注入システムに補助金を交付し、中規模加工業者による採用を加速させました[2]米国農務省、「コールドチェーン近代化補助金」、usda.gov。二酸化炭素の需要は飲料の炭酸化とドライアイス物流においても並行して増加しており、Air Liquideの2024年テネシー州空気分離投資はCO₂液化トレインと地域食品加工供給を組み合わせています。これらの要因が米国産業用ガス市場内の急成長する食品セグメントを支えています。

エネルギー転換における低炭素水素への需要増加

2030年までに、DOEの水素ショットは、製油、アンモニア生産、鉄鋼製造における脱炭素化を目標として、クリーン水素生産の拡大を目指しています。45V税額控除により、特定の閾値を下回るライフサイクル排出量を持つプロジェクトの電解水素コストが削減されています。2025年に稼働したLinde社のテキサス州ブルー水素プラントは、CO₂排出量の相当部分を回収し、OCIのアンモニア施設との長期供給契約を確保しています。重要な動きとして、Air ProductsとAESは再生可能エネルギーを動力源とするグリーン水素ハブで協力しており、スコープ1および2の排出量をゼロにする計画です。これらの取り組みは、米国産業用ガス市場における水素の役割に対する強気の軌跡を裏付けています。

超高純度特殊ガスを必要とする半導体ファブの拡大

CHIPS法のインセンティブにより、アリゾナ州、テキサス州、オハイオ州、ニューヨーク州のファブからの米国産業用ガス市場需要が急増しています。TSMCのフェニックス複合施設では、酸素と水分がそれぞれ1 ppb未満の窒素が必要であり、Air Liquideのオンサイトシステムにより99.9999%の純度が保証されています。SEMIの推計によると、各先端ファブはプラズマエッチングおよびアニーリング用に窒素、アルゴン、水素を使用しています。長期供給契約はマーチャントスポットへのエクスポージャーを低減し、資本要件を深め、統合トレンドを強化しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コンプライアンスコストを引き上げる厳格な環境・安全規制 | -0.3% | 全国規模、カリフォルニア州、ニューヨーク州、およびCARB同等基準を採用する州でより厳格な執行 | 長期(4年以上) |

| ヘリウム供給の持続的な不安定性と価格急騰 | -0.4% | 全国規模、MRI装備病院、航空宇宙試験ラボ、光ファイバー製造に深刻な影響 | 中期(2〜4年) |

| 電力価格上昇にさらされるエネルギー集約型空気分離装置 | -0.5% | ガルフコースト(テキサス州、ルイジアナ州)、中西部産業回廊、エネルギー市場が不安定な地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ヘリウム供給の持続的な不安定性と価格急騰

2024年、クリフサイドフィールド備蓄の閉鎖により、半世紀にわたって国内ヘリウム供給の安定を確保してきた重要なバッファーが失われました。Messerによる連邦ヘリウムシステムの買収により民間管理の層が加わりましたが、ヘリウムのスポット価格は前年と比較して顕著な変動を経験しました。ヘリウム消費を抑制するため、MRIスキャナーを運用する病院はクローズドループ式ヘリウム回収システムへの投資を進めています。一方、航空宇宙および光ファイバーメーカーは水素やネオンを潜在的な代替品として検討してきましたが、技術的なトレードオフが広範な採用を妨げています。この価格変動は米国産業用ガス市場の成長モメンタムを抑制しています。

コンプライアンスコストを引き上げる厳格な環境・安全規制

生産者は40 CFR第98部に基づくEPAの温室効果ガス報告義務により年間コストを負担しています。これらの規制は排出計測機器の設置とサードパーティ検証を義務付けています。流通業者は49 CFR第180部に基づくDOTのシリンダー試験により、5〜10年ごとに静水圧または超音波検査を要求されるコンプライアンスコストを負担しています。カリフォルニア州では、スコープ3排出量へのキャップアンドトレード拡大案により、酸素ユーザーが排出枠を購入することを余儀なくされる可能性があります。この動きは購買者をカーボンニュートラル製品へと誘導する可能性があります。このような規制上の負担は小規模流通業者に不均衡な影響を与え、米国産業用ガス市場における統合を促進しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:窒素が酸素を上回る成長速度

窒素は年率4.68%で成長すると予測されており、製品タイプの中で最も速いペースである一方、酸素は2025年の米国産業用ガス市場シェアの31.94%を維持しました。半導体のファブあたりの窒素需要の増加と食品加工業者による冷凍冷却の採用が窒素の成長軌跡を支えています。

飲料の炭酸化とCCUSプロジェクトの拡大に伴い、二酸化炭素の米国産業用ガス市場規模は拡大しており、アラバマ州でのMesserとLSB Industriesの2025年投資がその例として挙げられます。ガルフコーストの製油業者が45Vおよび45Qインセンティブの対象となる低炭素経路に転換するにつれ、水素の数量は増加しています。ヘリウムは供給が制約されており、プレミアム価格を支えています。アルゴンの見通しは軽量車両製造における溶接需要と結びついており、アンモニア、メタン、プロパン、ブタンは冷凍、原料、金属加工加熱において特化した役割を維持しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:食品・飲料が成長軌跡をリード

化学処理・精製は2025年に数量シェアの19.91%を占め、水素と酸素の統合を基盤としていますが、食品・飲料はUSDA補助金に支えられた冷凍窒素トンネルと改変雰囲気包装の拡大により、産業の中で最も速いCAGR 5.24%を記録すると予測されています。

アリゾナ州、オハイオ州、テキサス州のファブが数十年単位の超高純度契約を締結するにつれ、電子機器の消費が急増しており、米国産業用ガス市場規模が特殊ガスへと構造的にシフトしていることを示しています。医療・製薬ユーザーは高い酸素在庫を維持し、バイオロジクス保管用の高純度窒素の需要を増やしており、金属加工、石油・ガス、自動車、電力用途が多様な需要を補完しています。コンプライアンスコストと持続可能性目標が、認定低炭素またはカーボンネガティブガスを提供するサプライヤーへと購買者を誘導し、競争上の差別化を鮮明にしています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

2025年、ガルフコーストは米国産業用ガス市場の最大シェアを占めており、Air LiquideのベイタウンプロジェクトとLindeのブルー水素プラントに代表される製油所の水素需要とオンサイト酸素供給が牽引しています。テキサス州とルイジアナ州の有利な税制優遇措置と簡素化された許可手続きが引き続き資本を引き付けています。

アリゾナ州とテキサス州はCHIPS法の下で新興半導体ハブとなっており、それぞれが専用の超高純度サプライチェーンを確立しています。一方、中西部製造ベルトはバッテリーおよびチップ投資を通じて再活性化しており、新たな空気分離能力を組み込んでいます。カリフォルニア州のキャップアンドトレード拡大とゼロエミッション規制は水素インフラを刺激していますが、Air Productsの2025年プロジェクト撤退に示されるように補助金リスクも浮き彫りにしています。

北東部は製薬、特殊化学品、病院需要を組み合わせており、酸素、窒素、校正ガスにわたる多様性を強化しています。南東部はAir Liquideの2024年空気分離装置が供給するLG Chemのテネシー州カソード工場などのEVバッテリー投資の恩恵を受けています。山岳西部および太平洋岸北西部市場は規模は小さいものの、食品加工、データセンター、再生可能エネルギー貯蔵を通じて成長しており、米国産業用ガス市場の地理的フットプリントを拡大しています。

競争環境

米国産業用ガス市場は高度に統合された性質を持っています。地域の独立系企業は、特殊化学品およびバイオテク利用者向けに調整された柔軟なシリンダープログラム、デジタル在庫センサー、迅速な配送によってシェアを獲得しています。Messerによる連邦ヘリウムシステムの買収はヘリウム物流を統合し、同社がより長期的な価格安定性を提供できる立場に位置付けています。オンサイト窒素システムにおける技術採用が加速し、顧客コストを削減するとともに、流通業者を高マージンの特殊ブレンドおよび純度認証へと誘導しており、米国産業用ガス市場の競争ダイナミクスをさらに形成しています。

米国産業用ガス産業リーダー

Linde PLC

Air Products and Chemicals Inc.

Air Liquide

Messer North America, Inc.

Matheson Tri-Gas Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:Air Liquideは、低炭素原料への転換を進める製油業者を対象に、ガルフコーストの水素圧縮・貯蔵能力を5,000万米ドル拡張すると発表しました。

- 2025年2月:Air Productsは、確定した引き取り契約を欠く米国の3プロジェクトで31億米ドルの評価損を計上する一方、オハイオ州で契約済みの空気分離装置を稼働させました。

米国産業用ガス市場レポートの調査範囲

産業用ガスとは、ガス製造会社が様々な産業製造プロセスで使用するために比較的大量に生産するガスです。これらのガスは、石油・ガス、石油化学、化学品、電力、鉱業、製鉄、金属、環境保護、医療、製薬、バイオテクノロジー、食品、水、肥料、原子力、電子機器などを含む他の企業や産業に販売されています。

米国産業用ガス市場は製品タイプとエンドユーザー産業別にセグメント化されています。製品タイプ別では、市場は窒素、酸素、二酸化炭素、水素、ヘリウム、アルゴン、アンモニア、メタン、プロパン、ブタン、その他のタイプにセグメント化されています。エンドユーザー産業は市場を化学処理・精製、電子機器、食品・飲料、石油・ガス、金属製造・加工、医療・製薬、自動車・輸送、エネルギー・電力、その他のエンドユーザー産業にセグメント化しています。各セグメントについて、市場規模と予測は数量(トン)を基準に行われています。

| 窒素 |

| 酸素 |

| 二酸化炭素 |

| 水素 |

| ヘリウム |

| アルゴン |

| アンモニア |

| メタン |

| プロパン |

| ブタン |

| その他の製品タイプ |

| 化学処理・精製 |

| 電子機器 |

| 食品・飲料 |

| 石油・ガス |

| 金属製造・加工 |

| 医療・製薬 |

| 自動車・輸送 |

| エネルギー・電力 |

| その他のエンドユーザー産業 |

| 製品タイプ別 | 窒素 |

| 酸素 | |

| 二酸化炭素 | |

| 水素 | |

| ヘリウム | |

| アルゴン | |

| アンモニア | |

| メタン | |

| プロパン | |

| ブタン | |

| その他の製品タイプ | |

| エンドユーザー産業別 | 化学処理・精製 |

| 電子機器 | |

| 食品・飲料 | |

| 石油・ガス | |

| 金属製造・加工 | |

| 医療・製薬 | |

| 自動車・輸送 | |

| エネルギー・電力 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

米国産業用ガス市場の2031年までの予測数量は?

市場は2026年の3億9,184万トンからCAGR 3.88%で成長し、2031年までに4億7,399万トンに達すると予測されています。

米国産業用ガス市場で最も速く成長すると予測される製品タイプは?

窒素は半導体および食品加工需要により、2031年にかけてCAGR 4.68%で最も高い成長を記録すると予測されています。

食品加工業者が冷凍窒素システムを採用する理由は?

液体窒素トンネルはほぼ瞬時に製品を冷凍し、水分とテクスチャーを保持しながら防腐剤なしで長い賞味期限を実現します。

小規模流通業者はどのようにして大手ガスメジャーと競争していますか?

地域企業は柔軟なシリンダーレンタル条件、デジタル在庫モニタリング、迅速な配送を活用して特殊化学品およびバイオテク顧客にサービスを提供しています。

最終更新日: