合成ガス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場取引高 (2026) | 323.75 百万立方メートル/時(メートル法基準) |

| 市場取引高 (2031) | 552.65 百万立方メートル/時(メートル法基準) |

| 成長率 (2026 - 2031) | 11.29% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる合成ガス市場分析

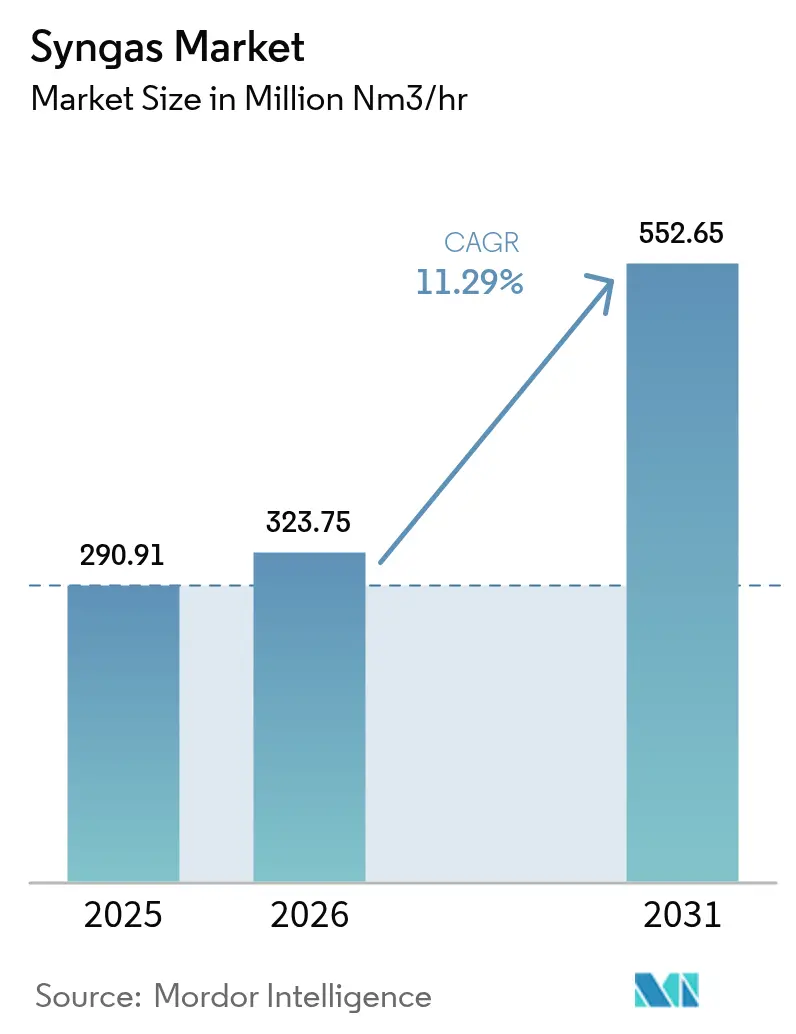

合成ガス市場規模は、2025年の2億9,091万メートル法標準立方メートル毎時(mm nm³/h)から2026年には3億2,375万メートル法標準立方メートル毎時(mm nm³/h)に成長し、2026年から2031年にかけて11.29%のCAGRで2031年までに5億5,265万メートル法標準立方メートル毎時(mm nm³/h)に達すると予測されています。この拡大は、メタノール・トゥ・オレフィン複合施設の広範な展開、食料不安地域における新たなアンモニア生産能力、および電力・液体燃料投資を拡大する拘束力のある航空燃料脱炭素化目標に支えられています。天然ガスは水蒸気改質においてコスト優位性を維持しつつ、ブルー水素生産を可能にし、低炭素合成ガス需要を支えています。石炭ガス化は実証済みのインフラにより中国で継続していますが、規制当局は現在、プロジェクト全体の価値を高める高効率化と炭素回収を義務付けています。噴流床ガス化炉は大規模化学ハブで主流となっており、バイオマスおよび都市廃棄物を原料とする場合には流動床構成が支持を集めています。技術ライセンサーがガス化、改質、炭素回収をターンキー提供としてまとめるアライアンスを形成するにつれ、競争の激しさが増しており、合成ガス市場は2030年に向けて多地域での成長が見込まれています。

主要レポートのポイント

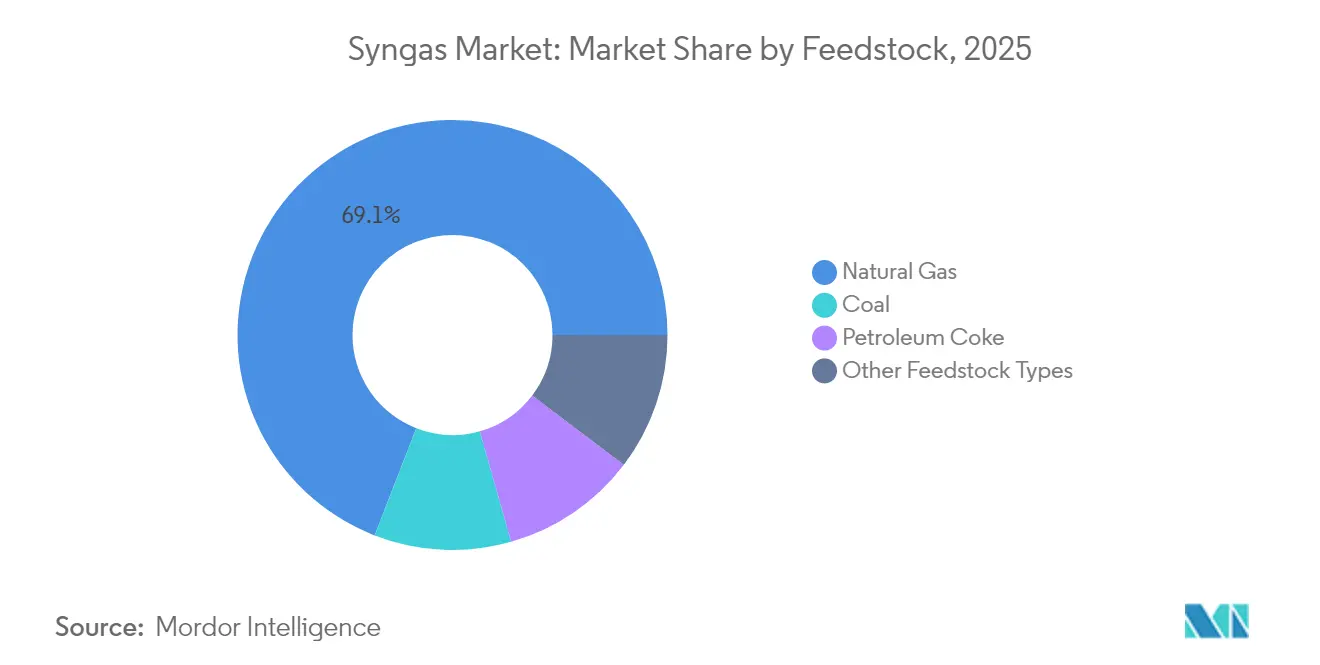

- 原料別では、天然ガスが2025年の合成ガス市場シェアの69.10%を占め、再生可能エネルギー志向の合成天然ガス用途が2031年にかけて最速の19.12%のCAGRを記録すると予測されています。

- 技術別では、ガス化が2025年の収益の54.40%を占めましたが、水蒸気改質は2031年にかけて12.71%のCAGRで拡大すると予測されています。

- ガス化炉タイプ別では、噴流床ガス化炉が2025年の設置容量の41.10%をリードし、流動床システムは2031年にかけて13.61%のCAGRを記録する見込みです。

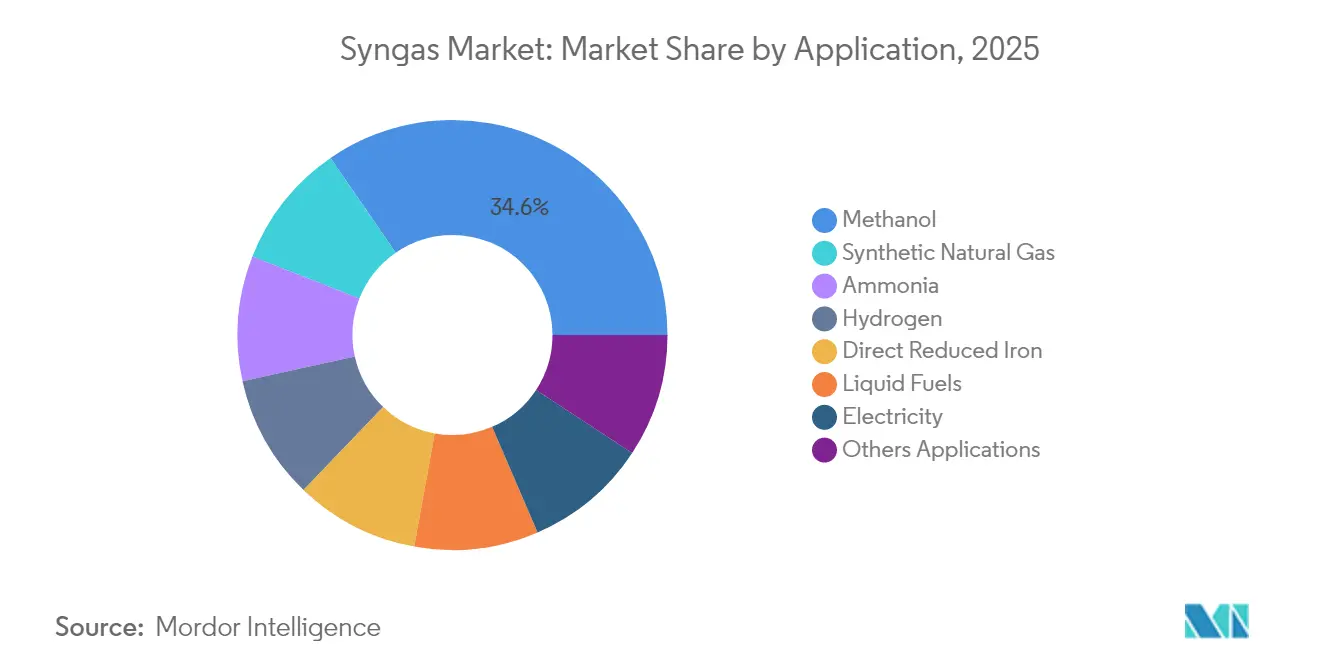

- 用途別では、メタノール用途が2025年の容量の34.60%を占めましたが、合成天然ガスが2031年にかけて最速の19.12%のCAGRを記録する見込みです。

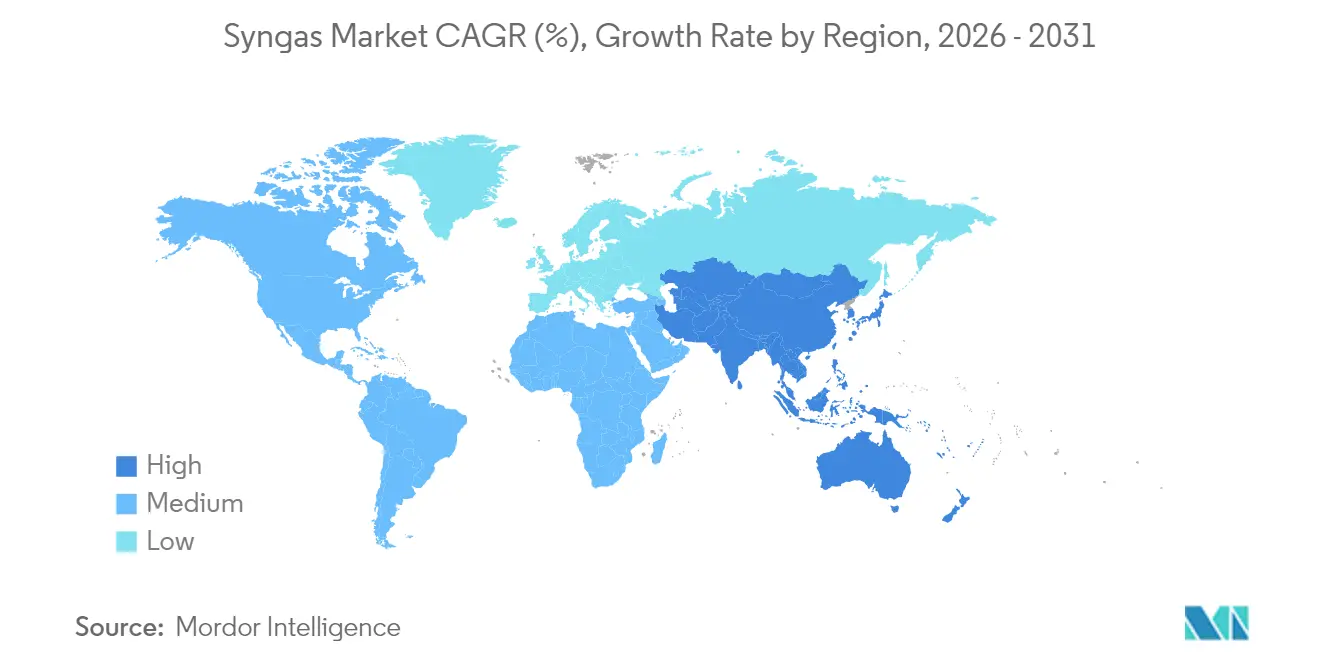

- 地域別では、アジア太平洋が2025年の需要の59.02%を占め、2031年にかけて最速の13.57%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の合成ガス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中国におけるメタノール・トゥ・オレフィン(MTO)複合施設への需要急増 | +2.8% | 中国、アジア太平洋への波及 | 中期(2〜4年) |

| 南アジアおよびアフリカにおける肥料生産能力の追加 | +2.1% | 南アジア、アフリカ、世界のサプライチェーンへの影響 | 長期(4年以上) |

| 石炭・ガス転換(CTG)プロジェクトを推進する厳格な排出規制 | +1.9% | 世界規模、先進市場に集中 | 長期(4年以上) |

| カーボンニュートラル航空燃料義務(電力・液体燃料) | +1.4% | 欧州、北米、世界規模で拡大 | 中期(2〜4年) |

| グリッド規模の水素向け都市固形廃棄物ガス化 | +1.2% | 先進市場、都市部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

中国におけるメタノール・トゥ・オレフィン(MTO)複合施設への需要急増

中国の石油化学産業は、ガソリン中心の精製から高付加価値の化学品生産へとシフトしています。寧夏煤業集団による年産360万トンのDMTO-IIIプラント(118億人民元の投資)の完成は、MTOルートへの信頼を示しています。このプロジェクトは原料炭と天然ガスを節約しながらCO₂排出量を削減しており、燃料ではなく化学品を通じて石炭を収益化するという国家的な方向転換を裏付けています。MTO設備は1トンのエチレン相当量を生産するために約2.8トンの合成ガスを必要とするため、合成ガスは増分オレフィン生産の律速試薬となっています。SINOPECの先進的な接触分解は軽質オレフィン収率を高め、排出量をさらに削減します。統合型原油・化学品複合施設が成熟するにつれ、需要変動時にマージンを緩衝する柔軟性が生まれ、持続的な合成ガス市場の成長をもたらしています。

南アジアおよびアフリカにおける肥料生産能力の追加

食料安全保障の優先事項と人口拡大が、合成ガス需要を高める大規模アンモニアプロジェクトを推進しています。AM グリーンアンモニアはカキナダにおける年産100万トンのグリーンプラントへの最終投資決定に達し、2030年までに年産500万トンを目標としています[1]AM Green、「カキナダグリーンアンモニアプロジェクト」、am-green.com。このプロジェクトはEUのRFNBO規則に基づく事前認証を取得しており、欧州のプレミアム引取りを獲得する戦略的意図を示しています。世界のアンモニア消費量は2024年の2億100万トンから2040年には3億1,000万トンに増加すると予測されており、その大部分は依然として尿素肥料に向けられています。ペルダマンはTopsoeのSynCORを採用し、日産3,500メートルトンのプラントを実現することで、規模の経済を達成してユニットコストを削減し、合成ガス利用効率を高めています。このようなギガスケール設計は合成ガス需要を少数のハブに集中させ、地域的な需要急増を高め、支援インフラの整備を促進しています。

石炭・ガス転換プロジェクトを推進する厳格な排出規制

排出規制が石炭プラントの統合ガス化複合発電(IGCC)への転換を加速させています。IGCCはわずかなコスト増加で水銀の95%以上を除去し、汚染物質が希薄な排ガスではなく濃縮された合成ガス中に存在するため、汚染物質処理を簡素化します。サウジアラムコの250億米ドルのジャフラシェール開発は、2030年までに販売ガスを60%増加させながら、ほぼゼロの定常フレアリングを支援することを目指しています。国家マスターガスシステムは2028年までに1日あたり31億5,000万標準立方フィートを追加し、国内電力および化学品向けの合成ガス供給を強化します。NETLの接触水蒸気ガス化は酸素の代わりに水蒸気を使用して操業し、窒素フリーで水素リッチな合成ガスをより低コストかつ80%超の熱効率で生産し、プロジェクト収益を向上させます。これらの措置は総合的に、環境適合型合成ガス市場の採用のベースラインを引き上げています。

カーボンニュートラル航空燃料義務(電力・液体燃料)

欧州および英国における拘束力のある持続可能な航空燃料義務が、合成ケロシンの規制された引取りを生み出しています。英国は2025年に2%のSAF、2030年に10%、2040年に22%を義務付け、電力・液体燃料量に関する明示的な目標を含んでいます。ドイツの電力・液体燃料ロードマップは2030年に年間20万トンのeケロシンを求め、通年の需要を確保しています。カールスルーエ工科大学は共電解とフィッシャー・トロプシュ合成を統合し、CO₂と水から85%の電気エネルギー回収率で合成ガスを生成しました。DGフューエルズはジョンソン・マッセイとbpのFT技術を採用し、廃棄バイオマスから年間60万トンを生産するルイジアナ州のプラントを設計しました。これらの事例は、航空政策が長期的な合成ガスの引取りを確保し、合成ガス市場全体で新たな生産設備の建設を強化する方法を示しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ロシア製ガス化設備に対する米国・EU規制 | -1.6% | 欧州および北米 | 短期(2年以内) |

| 石炭および天然ガス原料価格の変動 | -1.8% | 新興市場および先進市場 | 短期(2年以内) |

| バイオマスガス化プロジェクトの資金調達可能性の限界 | -1.1% | 欧州および北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ロシア製ガス化設備に対する米国・EU規制

制裁措置により、ガス化炉や合成ガス生産に不可欠な補助システムを含む石油・ガス設備のロシアへの輸出ライセンスが厳格化されています。米国商務省はほとんどの申請に対して拒否推定を適用し、EUの第14次制裁パッケージは建設中のロシアのLNGプロジェクトへの投資を禁止しています。合成ガス技術の納入を含む不正な輸送慣行により、180隻以上の船舶が禁止対象となっています。欧州の開発業者は現在、非ロシア製設備を調達するために長い調達サイクルとプレミアム価格に対応しており、試運転スケジュールが遅延しています。金融機関はこれらの地政学的リスクを信用条件に組み込み、制限されたサプライヤーにさらされているプロジェクトの負債コストを引き上げています。その結果、代替サプライチェーンが安定するまで、合成ガス市場は短期的な後退に直面しています。

石炭および天然ガス原料価格の変動

2025年の天然ガス先物は100万BTU当たり13米ドルと高止まりしており、価格に敏感なアジア市場の許容閾値を上回っています。タイトなガス状況は石炭への切り替えを促す可能性がありますが、EU炭素価格は原料スプレッドの優位性にもかかわらず石炭ガス化の魅力を低下させています。太平洋の石炭指数はLNGベンチマークに追随する傾向が強まり、二元原料合成ガスプラントのヘッジを複雑にしています。生産者は長期引取契約と燃料カラーを通じてマージンリスクを管理する必要があり、柔軟性が制約されています。持続的な変動性は、より安価な燃料をブレンドできないスタンドアロンのバイオマスや廃棄物ガス化炉に対する貸し手の信頼を損ない、合成ガス市場全体のCAGRから最大1.8パーセントポイントを差し引きます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:天然ガスの優位性が再生可能エネルギーの圧力に直面

天然ガスは2025年の合成ガス市場シェアの69.10%を生成し、広範な水蒸気改質インフラと競争力のある供給価格を反映しています。このセグメントは2031年にかけて16.38%のCAGRを記録すると予測されており、全原料の中で最高であり、既存施設に炭素回収を組み込むブルー水素投資によって牽引されています。エクソンモービルなどのオペレーターはベイタウン複合施設の改質ストリームからCO₂の98%を除去する計画を立てており、脱炭素化の可能性を示しています。隔離ハブや水素パイプラインとの統合により、増分物流コストが低下し、成長の勢いが持続します。天然ガス原料の合成ガス市場規模は、石油化学生産者が低炭素分子へとシフトするにつれて急速に拡大すると予測されています。

石炭は、特に国内埋蔵量がエネルギー安全保障とコスト確実性を提供する中国において、構造的に重要であり続けています。規制義務により高い冷ガス効率と炭素回収が求められ、設備投資は増加しますが環境性能は向上します。石油コークスのガス化は製油所廃棄物の価値化に対応し、オペレーターが高硫黄ストリームを収益化し廃棄責任を軽減することを可能にします。都市固形廃棄物や農業残渣を中心とする再生可能原料は現在小さな割合を占めていますが、低炭素燃料基準の下でクレジットを獲得しています。技術が成熟するにつれ、より広い原料ミックスへの期待が長期投資家を合成ガス市場に引き付け続けています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

技術別:低炭素統合による水蒸気改質の加速

ガス化技術は2025年の収益の54.40%を提供しましたが、水蒸気改質はブルー水素経路への適応性を反映して2031年にかけて12.71%のCAGRで拡大すると予測されています。水蒸気改質炉は廃熱回収を補完することで80%以上の熱効率を達成し、炭素回収の挿入によりライフサイクル排出量が十分に低下してプレミアム引取契約を獲得できます。エア・リキードの再生可能水素プロジェクトは、リサイクルされた生物由来の副産物が改質炉原料の化石炭化水素を代替できることを示し、大規模なハードウェア変更なしに排出強度を削減しています。自熱改質の革新により酸素需要がさらに削減され、ユーティリティコストと設備投資が低下しています。

ガス化は原料の柔軟性において優位性を維持し、同じ反応炉ファミリー内で石炭、石油コークス、バイオマスを処理します。噴流床および流動床ガス化炉は、それぞれより高いスループットまたは原料の多様性に最適化されています。NETLの接触水蒸気ガス化は水蒸気のみで操業することで窒素希釈を排除し、アンモニアまたはフィッシャー・トロプシュ合成向けの製品純度を高めています。リンデのホット酸素技術のようなハイブリッドアプローチは改質とガス化を組み合わせ、残留タールを追加の合成ガスに変換して全体的な収率を向上させます。これらの継続的な改善により、水蒸気改質が低炭素の勢いを増す中でもガス化は競争力を維持し、合成ガス市場内での多様な技術採用を確保しています。

ガス化炉タイプ別:流動床の革新が市場ダイナミクスを牽引

噴流床ガス化炉は2025年の設備容量の41.10%を占め、高い炭素転換率が高い設備投資を相殺する大規模メタノールおよびアンモニア複合施設で支持されています。1,400℃以上で操業し、下流触媒に理想的なタールフリーの合成ガスを生産します。耐火材料の継続的なアップグレードにより操業期間が3年以上に延び、メンテナンスのダウンタイムが低下しています。

流動床ガス化炉は2031年にかけて13.61%のCAGRを達成すると予測されており、分散型発電に適した優れた原料柔軟性とモジュラースケールをもたらします。バブリング型および循環型は、広範な前処理なしにバイオマス、廃棄物由来燃料、低品位炭を処理します。フラウンホーファーの多段固定床アップグレードは灰分の多い下水汚泥から81.3%の冷ガス効率を達成し、適用範囲を広げるニッチな改善を示しています。固定床ユニットは高度なメンテナンスサポートを欠く遠隔地での操業に引き続き対応しています。総合的に、ガス化炉の多様性により、エンドユーザーはプラント設計を地域の原料および引取条件に合わせてカスタマイズでき、合成ガス市場の持続的な拡大を支えています。

用途別:合成天然ガスが成長リーダーとして台頭

メタノールは2025年に34.60%の容量シェアを維持しました。これは合成ガス産業内のホルムアルデヒド、酢酸、MTO連鎖における確固たる役割によるものです。メタネックスがOCIグローバルのメタノール事業を20億5,000万米ドルで買収するような統合の動きは、規模とグローバル物流における戦略的価値を示しています。国際海事機関の規制が硫黄フリー燃料を支持するため、海運からのeメタノール需要が加速しています。

合成天然ガス用途は、各国がエネルギー安全保障とグリッド安定性を追求するにつれて、2031年にかけて市場をリードする19.12%のCAGRを記録する見込みです。SNG(合成天然ガス)プラントは余剰再生可能電力を貯蔵可能なメタンに変換し、季節的な需要変動を平準化します。アンモニアは依然として重要な合成ガス消費者であり、CFインダストリーズと三井物産が自熱改質と炭素回収を組み合わせた年産140万トンのブルーアンモニア合弁事業を計画しています。鉄鋼における直接還元鉄など、産業脱炭素化向けの水素も急速に拡大しています。フィッシャー・トロプシュ液体燃料は持続可能な航空目標を達成し、合成ガス焚きタービンは変動する再生可能エネルギーを補完する確固たる容量を供給します。合成ガス市場は、信頼性の高い合成ガスを必要とする複数の実用的な用途によって成長しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の需要の59.02%を占め、地域の中で最高となる13.57%のCAGRを2031年にかけて記録すると予測されています。中国の大規模な石炭化学基盤は寧夏煤業集団の118億人民元のDMTO-III設備によってさらに拡大し、上流の合成ガスへの大きな需要を確保しています。インドの国家グリーン水素ミッションは、2030年までに500万トンの輸出志向型設備を目指すAMグリーンアンモニアのようなプロジェクトを支援しています。東南アジア諸国は農業残渣を電力および肥料中間体に変換するための分散型ガス化炉を追加し、輸入費用を削減しています。これらの活動は地域における合成ガス市場を固め、専門的なエンジニアリングハブを育成しています。

北米は低コストのシェールガスと充実した炭素回収インセンティブを活用しています。エア・プロダクツの45億米ドルのルイジアナ州複合施設は1日あたり7億5,000万標準立方フィートのブルー水素を供給し、年間500万トンのCO₂を隔離し、700マイルのパイプラインと統合します。リンデのアルバータ州パス・トゥ・ゼロ施設は20億米ドル以上を投資して自熱改質とCCSを組み合わせ、大陸の供給レジリエンスを強化しています。カナダの州はアジアへのアンモニアとメタノールの輸出ゲートウェイとして位置付けており、合成ガス市場を環太平洋貿易にさらに組み込んでいます。

欧州は再生可能エネルギー経路を推進しています。エア・リキードとそのパートナーはロッテルダムとゼーランドで450MWの電解槽を開発しており、年間合計5万3,000トンのグリーン水素を生産しています。SAFに関する法定義務がドイツとオランダの電力・液体燃料プラントへの保証された引取りを生み出し、資本信頼性を高めています。中東・アフリカは豊富な天然ガスと確立された石油化学港湾から恩恵を受けており、アラムコの拡張が2028年までに1日あたり31億5,000万標準立方フィートを追加します。南米の可能性はチリのボルタ25億米ドルのグリーンアンモニア事業を通じて浮上しています。地理的な広がりは、合成ガス市場が多様な政策および資源環境で繁栄していることを示しています。

競合状況

合成ガス市場は、世界的な産業ガスサプライヤー、技術ライセンサー、エネルギー大手が頻繁に協力することで、中程度の集中度を示しています。エア・プロダクツとTopsoeはガス化と自熱改質を組み合わせた世界規模のアライアンスを形成し、メタノールおよびアンモニアプロジェクトのシングルベンダー提供を可能にしています。ジョンソン・マッセイとティッセンクルップ・ウーデはブルーアンモニア技術を統合し、2050年までに2,000億米ドルの機会を目指しています。このようなパートナーシップは触媒、反応炉、回収ユニットをまとめ、資金調達可能性を向上させ採用を加速させています。

産業ガス大手は原料に依存しない合成ガスプラットフォームに多角化しています。エア・リキードは再生可能水素に投資し、リンデは独自の酸素技術を通じてガス化炉の収率を向上させています。エンジニアリング・調達・建設会社はライセンス事業に参入し、定期的な触媒販売とデジタル最適化サービスを確保しています。特許活動が増加しており、石炭、バイオマス、ゴムを正味プラスのエネルギーバランスで処理する電動閉ループ吸熱ガス化システムが例として挙げられ、既存の高温設計に挑戦する可能性があります。MAIREのような新興企業は廃プラスチックを合成ガスと化学原料に変換する循環経済モデルを追求し、競争圧力を加えています。

安価なCO₂貯留へのアクセス、信頼性の高い原料、確固たる引取契約が合成ガス産業における決定的な優位性であり続けています。パイプラインネットワークと隔離用地を持つ地域に根付いた企業は、より低い配送CO₂コストを達成し、ブルー合成ガスのマージンを改善します。3,000トン/日以上のプラントの実績を持つ技術ライセンサーは、規模がユニットコストを低下させるためプレミアム料金を要求します。電解槽を補助する政府は競争ダイナミクスを再形成し、先行者に魅力的な電力購入契約を提供します。全体として、競争は激化していますが、合成ガス投資の規模と複雑さによってバランスが保たれています。

合成ガス産業リーダー

Air Liquide

Linde plc

Shell plc

Topsoe A/S

Air Products and Chemicals, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:エア・リキードは欧州において合計450MWの容量を持つ2つの大規模電解槽プロジェクトを発表しました。同社は年間5万3,000トンの再生可能水素を生産するために10億ユーロ以上を投資しました。これらのプロジェクトは欧州の脱炭素化目標を支援し、再生可能合成ガス生産への同社の注力を示しています。

- 2023年9月:BASFは中国の湛江にあるフェアブント拠点で合成ガスプラントの建設を開始しました。このプラントは従来の合成ガス施設と比較して炭素排出量を削減するプロセス革新を取り入れており、BASFの持続可能性目標に沿っています。プラントの生産方法は主に、エチレンオキシド処理からの副産物であるCO₂オフガスと、スチームクラッカー操業からの余剰燃料ガスを使用して合成ガスを生産します。

世界の合成ガス市場レポートの範囲

合成ガスは主に水素と一酸化炭素を含むガス混合物であり、主に水蒸気改質とガス化によって生産されます。アンモニア、酢酸、ブタノール、メタノール、ジメチルエーテルなどの化学品の生産に使用できます。肥料セグメントは主にアンモニアを消費し、メタノールとジメチルエーテルは燃料として使用できます。

合成ガス市場は原料、技術、ガス化炉タイプ、用途、地域別にセグメント化されています。原料別では、市場は石油コークス、石炭、天然ガス、その他の原料タイプにセグメント化されています。技術別では、市場は水蒸気改質とガス化にセグメント化されています。ガス化炉タイプ別では、市場は固定床、噴流床、流動床にセグメント化されています。用途別では、市場はメタノール、アンモニア、水素、液体燃料、直接還元鉄、合成天然ガス、電力、その他の用途にセグメント化されています。レポートはまた、主要地域の12カ国における合成ガスの市場規模と予測もカバーしています。各セグメントの市場規模と予測は、設備容量(百万メートル法標準立方メートル毎時(MM NM³/h))に基づいて行われています。

| 石炭 |

| 天然ガス |

| 石油コークス |

| その他の原料タイプ |

| 水蒸気改質 |

| ガス化 |

| 固定床 |

| 流動床 |

| 噴流床 |

| メタノール |

| アンモニア |

| 水素 |

| 液体燃料 |

| 合成天然ガス |

| 直接還元鉄 |

| 電力 |

| その他の用途 |

| アジア太平洋 | 中国 |

| インド | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| トリニダード・トバゴ | |

| 欧州 | ロシア |

| その他の欧州 | |

| 南米 | ブラジル |

| ベネズエラ | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| カタール | |

| 南アフリカ | |

| イラン | |

| その他の中東・アフリカ |

| 原料別 | 石炭 | |

| 天然ガス | ||

| 石油コークス | ||

| その他の原料タイプ | ||

| 技術別 | 水蒸気改質 | |

| ガス化 | ||

| ガス化炉タイプ別 | 固定床 | |

| 流動床 | ||

| 噴流床 | ||

| 用途別 | メタノール | |

| アンモニア | ||

| 水素 | ||

| 液体燃料 | ||

| 合成天然ガス | ||

| 直接還元鉄 | ||

| 電力 | ||

| その他の用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| トリニダード・トバゴ | ||

| 欧州 | ロシア | |

| その他の欧州 | ||

| 南米 | ブラジル | |

| ベネズエラ | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| カタール | ||

| 南アフリカ | ||

| イラン | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年から2031年にかけての合成ガス市場の予測成長率はどのくらいですか?

合成ガス市場は2026年の3億2,375万mm nm³/hから2031年までに5億5,265万mm nm³/hに拡大し、11.29%のCAGRを反映すると予測されています。

現在、合成ガス生産量を支配している原料はどれですか?

天然ガスは2025年に69.10%のシェアをリードしており、広範な水蒸気改質施設と安価なシェール供給へのアクセスによるものです。

合成ガス産業において今後数年間で最も速く成長すると予想される用途はどれですか?

合成天然ガスは、グリッドが季節的な貯蔵と再生可能エネルギーのバランス調整ソリューションを求めるにつれて、2031年にかけて19.12%のCAGRを記録すると予測されています。

流動床ガス化炉が普及している理由は何ですか?

流動床ユニットはバイオマスや都市廃棄物を含む多様な原料を処理でき、ガス化炉タイプの中で最速となる13.61%のCAGRで2031年にかけて成長すると予測されています。

航空燃料義務は合成ガス市場にどのような影響を与えていますか?

欧州および英国の持続可能な航空燃料に関する拘束力のある目標が電力・液体燃料プラントへの保証された引取りを生み出し、eケロシン生産向けの新たな合成ガス需要を牽引しています。

最終更新日: