アジア太平洋産業ガス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

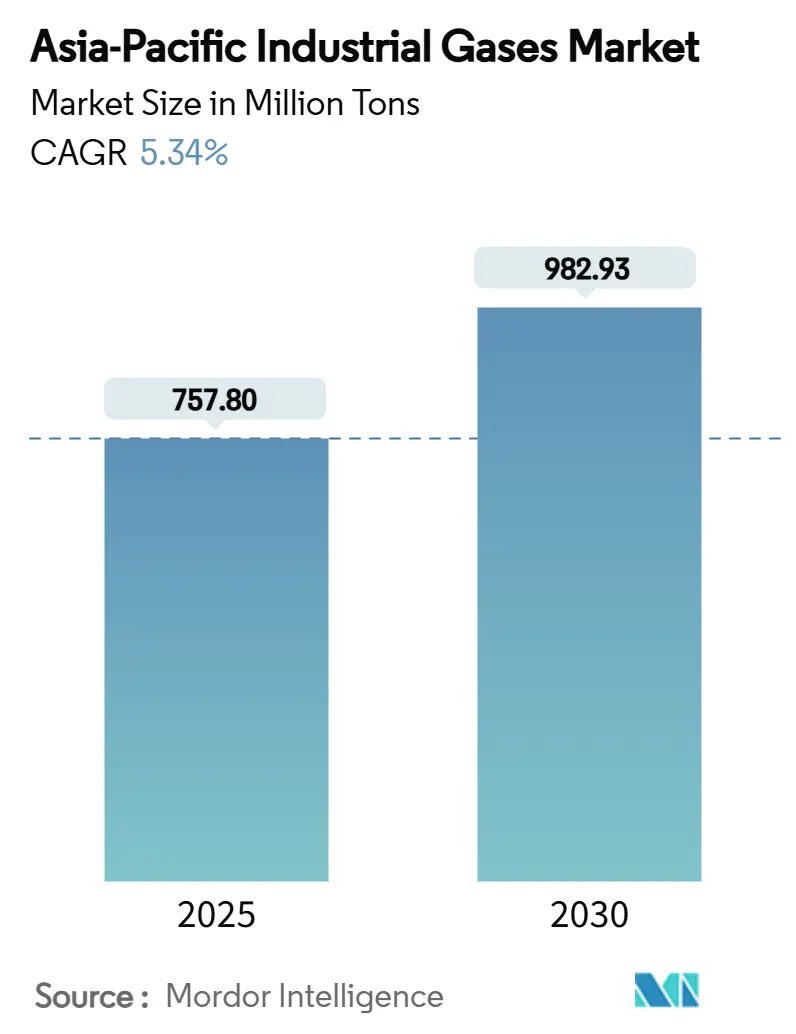

| 市場取引高 (2025) | 757.80 百万トン |

| 市場取引高 (2030) | 982.93 百万トン |

| 成長率 (2025 - 2030) | 5.34% CAGR |

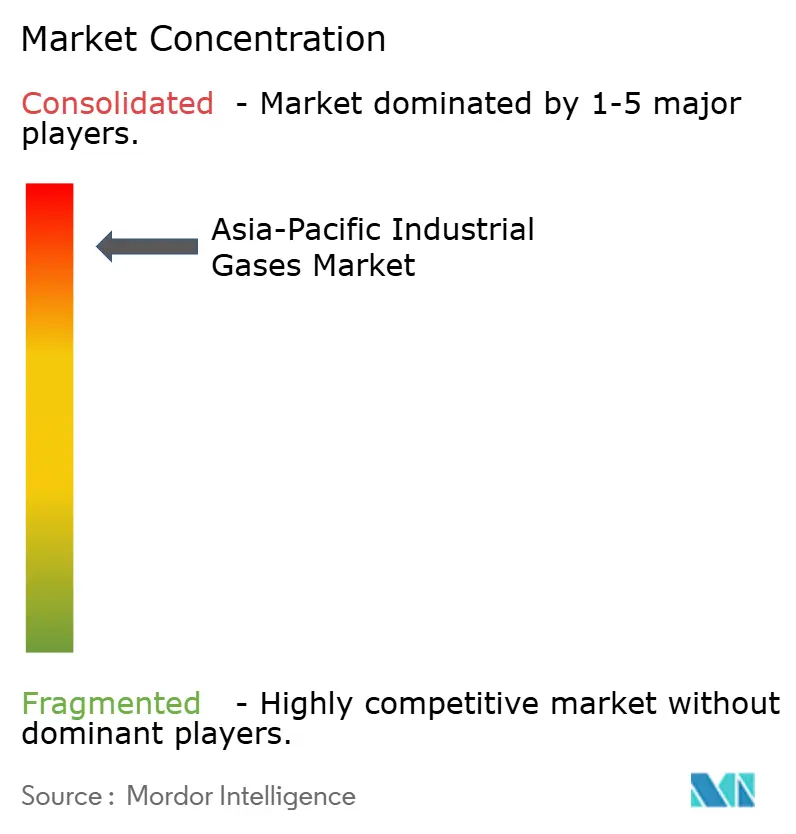

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋産業ガス市場分析

アジア太平洋産業ガス市場規模は2025年に7億5,780万トンと推定され、予測期間(2025年〜2030年)においてCAGR 5.34%で成長し、2030年までに9億8,293万トンに達する見込みです。この堅調な成長は、半導体製造における継続的な設備増強、グリーン水素プロジェクトの拡大、化学処理・エネルギー生産・食品保存分野における安定した消費を反映しています。酸素は製鉄および医療需要により数量面でのリーダーシップを維持し、窒素は電子機器組立業者および低温物流事業者が不活性・極低温雰囲気を必要とすることから最も急速な伸びを示しています。中国が引き続き地域全体の数量を牽引していますが、インドの急速な工業化、天然ガス政策の後押し、高成長製造セクターが需要パターンを再形成しています。政府の脱炭素化プログラムおよび企業のネットゼロ目標が、低炭素水素、大型空気分離装置、炭素回収ソリューションへの投資を促進し、アジア太平洋産業ガス市場のサプライヤーにとって長期的な機会を拡大しています。

主要レポートのポイント

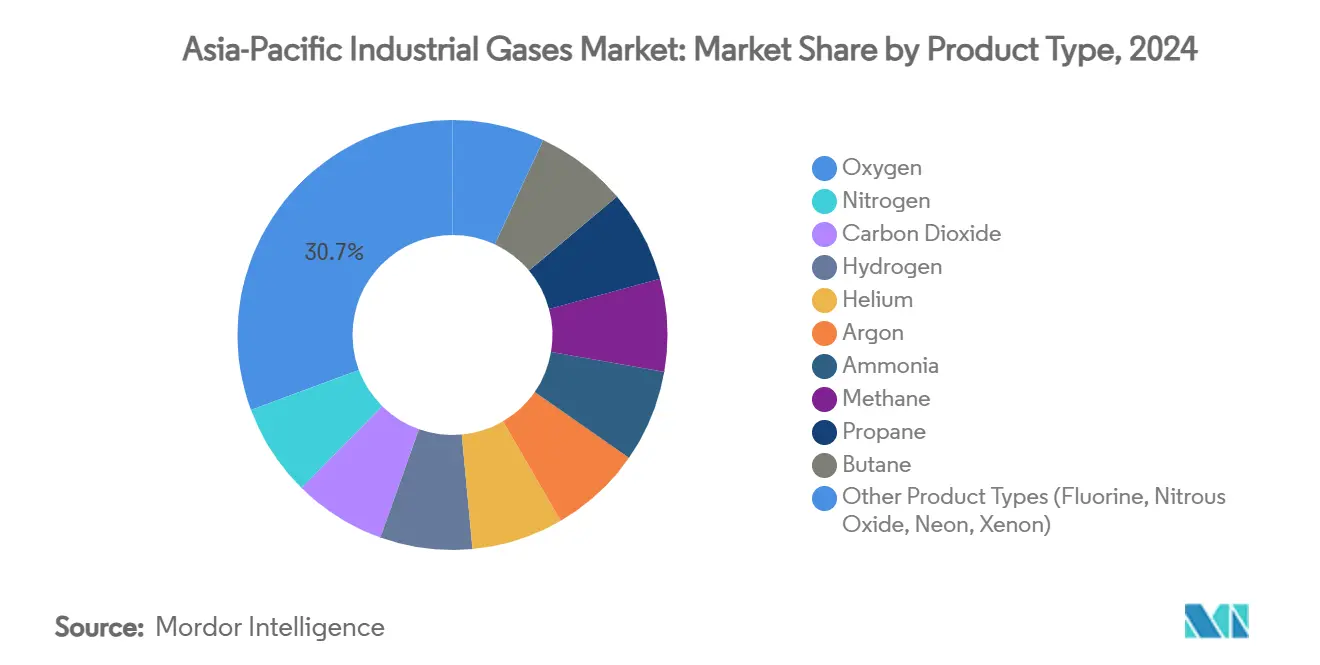

- 製品タイプ別では、酸素が2024年のアジア太平洋産業ガス市場シェアの30.67%を占め、窒素は2030年までにCAGR 5.71%で拡大する見通しです。

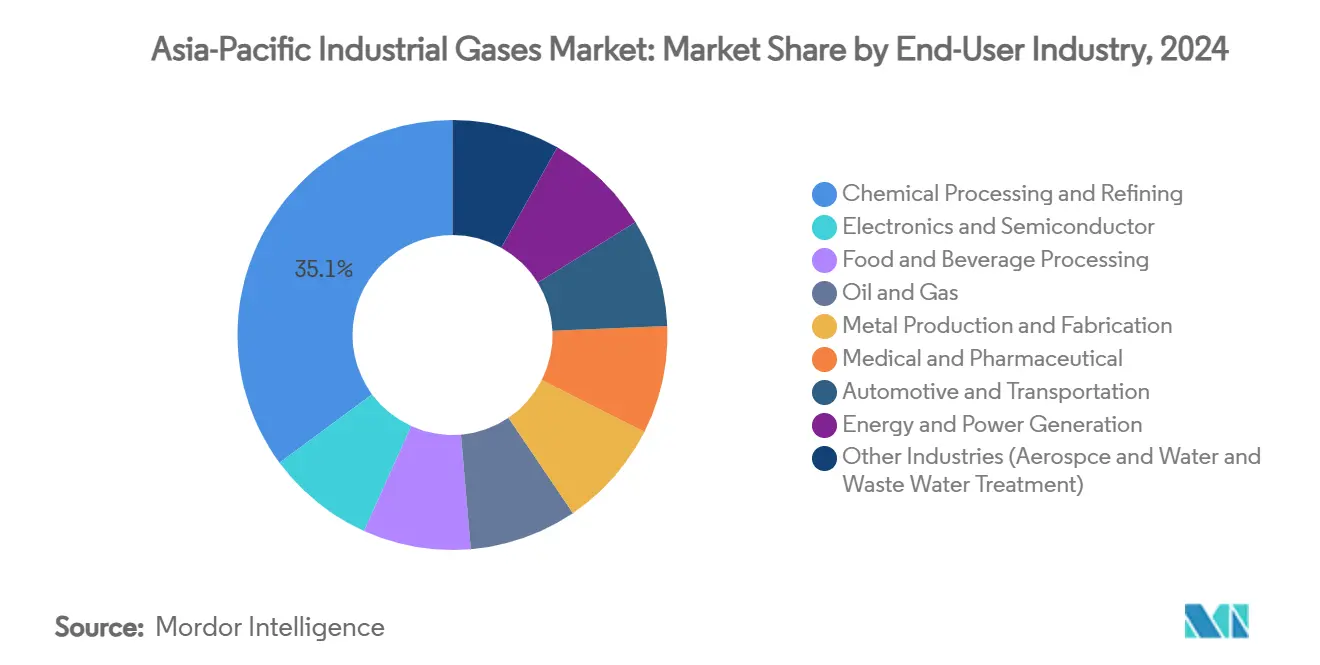

- エンドユーザー産業別では、化学処理・精製が2024年のアジア太平洋産業ガス市場規模の35.14%を占め、エネルギー・発電は2030年までにCAGR 6.85%を記録すると予測されています。

- 地域別では、中国が2024年のアジア太平洋産業ガス市場シェアの45.56%を占めてトップとなり、インドは2030年までにCAGR 7.78%を記録する見込みです。

アジア太平洋産業ガス市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 冷凍・保存食品の需要増加 | +0.80% | 中国、インド、日本に集中するグローバル市場 | 中期(2〜4年) |

| 代替エネルギー源(グリーン水素、LNG)の需要拡大 | +1.20% | APACコア、オーストラリアが水素輸出をリード | 長期(4年以上) |

| 半導体・電子機器製造ブーム | +1.50% | 台湾、韓国、中国、シンガポール | 短期(2年以内) |

| 政府主導の産業脱炭素化クラスター | +0.90% | 中国、日本、韓国、オーストラリア | 長期(4年以上) |

| 小規模LNG・石炭ガス化プロジェクトの拡大 | +0.70% | 東南アジア、インド、インドネシア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

冷凍・保存食品の需要増加

急速な都市化と可処分所得の上昇により、新興アジア市場全体でコンビニエンスミールの需要が高まり、加工業者は低温物流能力の拡大を迫られています。Air Productsの「Freshline IQF+」トンネルに代表される液体窒素急速冷凍技術は、氷晶の成長を抑制することで製品の食感を維持し、高GWP冷媒と比較して環境負荷を低減します。国際冷凍協会は、窒素の化学的不活性により食品と直接接触しても風味が変化しないことを確認しています[1]「食品・飲料産業における極低温窒素」、国際冷凍協会、iifiir.org。運用コストは機械式冷凍を上回るものの、プレミアム冷凍食品や植物性代替食品の普及が導入を正当化し、アジア太平洋産業ガス市場における窒素需要を持続的に支えています。拡大するeコマース食料品チャネルも、極低温ガスに大きく依存する温度管理物流ネットワークへの需要をさらに強化しています。

代替エネルギー源(グリーン水素、LNG)の需要拡大

オーストラリアの100億米ドル規模の「グリーン・スプリングス」プロジェクトは、2030年までに太陽光発電による10GWの水素を目標とする電気分解イニシアチブのパイプラインを牽引しています。IEAの最新「グローバル水素レビュー」によると、世界全体で発表された電解槽容量は20GWに達し、中国がトップを走っています[2]「グローバル水素レビュー2024」、国際エネルギー機関、iea.org。ASEANの予測では、水素の供給コストは2050年までに1kgあたり2.7〜4.3米ドルに低下し、ガス輸送・圧縮・液化の増分需要を解放するとされています。一方、アジアは2024年に記録された世界のLNG増分需要の45%を消費しており、インドは2030年までにエネルギーミックスにおけるガス比率15%を目標としています。水素とLNGの複合的な整備拡大は、アジア太平洋産業ガス市場に持続的な成長モメンタムをもたらしています。

半導体・電子機器製造ブーム

アジアの半導体製造におけるリーダーシップが、超高純度ヘリウム、窒素、アルゴン、およびカスタムエッチングガスの需要急増を牽引しています。スポットヘリウム価格は供給逼迫を背景に2020年から2022年にかけて40%以上上昇し、Samsungをはじめとする韓国のファウンドリのマージンを圧迫しました。Linde LienHwaが台湾の新たな先端ノードキャンパスに対して締結した長期供給契約は、ガスベンダーがオンサイトプラントを通じて複数年にわたる数量を確保する手法を示しています。Air LiquideのNaoshima島ASUは、国内リソグラフィー需要を支援するため、1日あたり1,400トンの酸素と特殊ネオンを追加供給する予定です。AIチップ製造能力の急速な拡大はプロセスガスのスループット要件を倍増させ、電子機器をアジア太平洋産業ガス市場の構造的成長の柱として確固たるものにしています。

小規模LNG・石炭ガス化プロジェクトの拡大

70億米ドルで承認されたインドネシアのTangguh UCCプロジェクトは、炭素回収・利用技術を導入して3兆立方フィートの追加ガス埋蔵量を収益化するものであり、低排出LNG供給への転換を示しています。フィリピンおよびベトナムに計画されている新たな再ガス化ターミナルは、工業グレード窒素およびLNG気化ガスの需要拠点を拡大します。中国は燃料と石油化学原料の間で柔軟に切り替える統合精製複合施設における石炭ガス化を引き続き支援しており、酸素需要を堅調に維持しています。ただし、太陽光発電コストの急速な低下が長期的なLNG見通しに課題をもたらしており、サプライヤーは近期の設備拡張と再生可能エネルギーによる代替リスクのバランスを取る必要があります。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 環境規制・安全問題 | -0.60% | グローバル、先進APAC市場での規制強化 | 中期(2〜4年) |

| ガス分離・液化の高エネルギーコスト | -0.90% | オーストラリア、日本、韓国がエネルギーコスト最高水準 | 短期(2年以内) |

| ヘリウムのグローバルサプライチェーンの不安定性 | -0.40% | グローバル、韓国・台湾の半導体ハブへの深刻な影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

環境規制・安全問題

オーストラリアのオゾン保護改正法の強化およびシンガポールの新たな残留性化学物質規制により、生産者は漏洩検知、ライセンス取得、研修プロトコルの改善を義務付けられ、コンプライアンスコストが上昇しています。アジア開発銀行は、アジアが依然として世界の温室効果ガス排出量の50%以上を占めており、より厳格な炭素会計・報告義務の導入を促進していると指摘しています。国際サステナビリティ基準審議会などのグローバル開示フレームワークへの対応は、詳細なエネルギー・排出データを要求し、中小規模の事業者にコンプライアンス違反のリスクをもたらしています。これらの要件は生産コストを引き上げる一方で、低炭素水素、炭素回収ソリューション、高効率空気分離装置への需要を同時に刺激しており、アジア太平洋産業ガス市場が取り込める機会となっています。

ガス分離・液化の高エネルギーコスト

オーストラリアの卸売電力価格は2022年以降3倍に上昇し、スポットガス価格は4倍に達しており、エネルギー集約型の空気分離施設においてコスト不安が高まっています。Oricaをはじめとする大口需要家は、持続的なコスト上昇が生産削減を余儀なくし、国内の酸素・窒素供給を損なう可能性があると警告しています。Nippon Sanso Holdingsは、2024年の営業マージン低下の主因として電力料金を挙げています。次世代の高速起動型ASUや新型酸素燃焼サイクルはより高い効率を約束していますが、設備投資の規模が広範な普及を遅らせる可能性があり、アジア太平洋産業ガス市場の近期収益性を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:窒素の急速な台頭の中での酸素の優位性

酸素は2024年のアジア太平洋産業ガス市場シェアの30.67%を占め、鉄鋼生産、医療用途、石油化学における酸化反応に支えられています。Lindeは2024年に59件の小規模オンサイト新規受注という記録を達成し、その大半は電子機器およびグリーン鉄鋼プラントへの酸素・窒素供給向けでした。最も成長が速い製品である窒素は、インド、ベトナム、マレーシア全体で半導体メーカー、電池ライン、低温物流事業者が設備を拡張するにつれ、2030年までにCAGR 5.71%で上昇すると予測されています。

二酸化炭素は飲料炭酸化および石油増進回収向けに安定した需要を維持し、水素は政策に後押しされた電解槽の普及と製油所の脱炭素化を通じて加速しています。アルゴンは金属加工およびフラットパネルディスプレイにおける溶接・スパッタリングに使用されています。ネオン、キセノン、フッ素などの特殊ガスはプレミアム価格と厳格な純度仕様を要求し、供給リスクを緩和するための国内生産イニシアチブが日本で進められています。製品の多様化は全体として、アジア太平洋産業ガス市場を単一セグメントの変動から保護し、バランスの取れた成長を支えています。

エンドユーザー産業別:エネルギーセクターの急成長に挑戦される化学処理のリーダーシップ

化学処理・精製は2024年のアジア太平洋産業ガス市場規模の35.14%を占め、中国、シンガポール、韓国の統合コンプレックスが酸化、水素化分解、脱硫のために大量の酸素・水素を消費しています。ただし、東南アジアではクラッカーマージンが縮小しており、事業者は依然としてオンパーパス水素に大きく依存する収率最大化とCO₂削減戦略へのシフトを余儀なくされています。

エネルギー・発電は2030年までにCAGR 6.85%という最も速い成長を示し、LNG再ガス化、コンバインドサイクル増設、炭素回収改修によって牽引されます。電子機器は3位にランクされ、超高純度ヘリウム、窒素、特殊混合ガスの二桁成長がマージン防衛に注力するサプライヤーにとって戦略的な焦点であり続けています。食品・飲料、金属、医療、自動車、水処理は引き続き多様な下流需要を提供し、個別セクターが軟化した場合でもアジア太平洋産業ガス市場の回復力を確保しています。

地域分析

中国は2024年のアジア太平洋産業ガス市場の45.56%を占め、過去最高の1日あたり1,480万バレルの精製処理量と、2025年までにガス貯蔵稼働容量を最大600億m³に引き上げる取り組みに支えられています。Air Liquideは煙台の万華化学向けに6,000万ユーロのASUを設置し、重工業の旺盛な需要を確認しました。建設分野の循環的な軟調にもかかわらず、再生可能エネルギー、水素、炭素回収への政策支援が長期的なガス需要を維持しています。

CAGR 7.78%で拡大するインドは、2030年までにエネルギーミックスにおける天然ガス比率15%を目標とし、需要は2050年までに3倍に増加すると予測されており、その80%が産業用となる見込みです[3]「2050年までにインドの天然ガス消費量が3倍に増加、産業が牽引」、米国エネルギー情報局、eia.gov。LindeによるオリッサのTata Steel向け2基のASUの脱内製化、およびSojitzの4億米ドルのバイオメタン合弁事業は、鉄鋼、肥料、持続可能燃料分野における高まる機会を示しています。

日本と韓国は先進的な水素エコシステムと付加価値の高い半導体クラスターを有しています。Air LiquideのNaoshima島ASUは銅精錬とネオン生産を支援し、ヘリウム不足の継続によりファブ事業者はマルチソース契約の再交渉を迫られています。インドネシア、ベトナム、フィリピン、タイはエネルギー多様化、金属加工、電子機器組立を活用して下流顧客基盤を拡大し、アジア太平洋産業ガス市場に健全な数量を確保しています。

競争環境

グローバル大手が統合された市場を支配しており、資本集約度、オンサイト供給契約、技術の深さが高い参入障壁を形成しています。330億米ドルのPraxair合併後、Lindeは100億米ドルのプロジェクトバックログを計上し、2024年にAPACの営業マージン30%超を達成しました。Air Liquideは2024年に過去最高のマージン改善を報告し、厳格な脱炭素化目標を満たす大規模酸素・水素投資に資本を振り向けています。

Air Productsは18億1,000万米ドルのLNG機器をHoneywellに売却することでポートフォリオを合理化し、世界規模の水素・アンモニア事業への余力を確保しました。地域専門企業のNippon Sanso Holdingsは東南アジアの販売代理店の統合を継続し、電子機器純度仕様に対応した先進ASUへの投資を行い、グローバル参入企業に対してシェアを守るために深い顧客関係を活用しています。

競争は低炭素ソリューション、すなわち液体水素輸送、高効率極低温ポンプ、デジタル最適化ASUを中心に展開されるようになっています。エンジニアリング、精製、プロセス統合サービスをバンドルで提供するサプライヤーはプレミアム価格と長期契約を獲得し、アジア太平洋産業ガス市場における構造的優位性を強化しています。

アジア太平洋産業ガス業界リーダー

Air Liquide

Air Products and Chemicals Inc.

Linde plc

Nippon Sanso Holdings Corporation

Yingde Gas Shanghai

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Lindeは、窒素・酸素供給向けの小規模オンサイト新規プロジェクトで5年連続の記録を達成したと発表しました。2024年には、顧客拠点に64プラントを建設・所有・運営する59件の長期契約を締結しました。

- 2025年2月:Air Liquideは、半導体製造向けに1日最大1,400トンの酸素と窒素、アルゴン、ネオンを生産するため、日本の直島に大規模空気分離装置の建設を開始しました。2027年に稼働開始予定で、日本の経済産業省からの補助金支援を受けています。

アジア太平洋産業ガス市場レポートの調査範囲

産業ガスとは、ガス製造会社が様々な産業製造プロセスで使用するために比較的大量に生産するガスです。これらのガスは、石油・ガス、石油化学、化学、電力、鉱業、製鉄、金属、環境保護、医療、製薬、バイオテクノロジー、食品、水、肥料、原子力、電子機器などの企業・産業に販売されています。

アジア太平洋産業ガス市場は、製品タイプ、エンドユーザー産業、地域別にセグメント化されています。製品タイプ別では、窒素、酸素、二酸化炭素、水素、ヘリウム、アルゴン、アンモニア、メタン、プロパン、ブタン、その他のタイプ(フッ素、亜酸化窒素)にセグメント化されています。エンドユーザー産業別では、化学処理・精製、電子機器、食品・飲料、石油・ガス、金属製造・加工、医療・製薬、自動車・輸送、エネルギー・電力、その他のエンドユーザー産業(水処理・環境保護)にセグメント化されています。本レポートはまた、アジア太平洋地域の5カ国におけるアジア太平洋産業ガス市場の規模と予測も対象としています。

各セグメントの市場規模と予測は、数量(トン)ベースで提供されています。

| 窒素 |

| 酸素 |

| 二酸化炭素 |

| 水素 |

| ヘリウム |

| アルゴン |

| アンモニア |

| メタン |

| プロパン |

| ブタン |

| その他の製品タイプ(フッ素、亜酸化窒素、ネオン、キセノン) |

| 化学処理・精製 |

| 電子・半導体 |

| 食品・飲料加工 |

| 石油・ガス |

| 金属生産・加工 |

| 医療・製薬 |

| 自動車・輸送 |

| エネルギー・発電 |

| その他産業(航空宇宙、水・廃水処理) |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| インドネシア |

| タイ |

| マレーシア |

| ベトナム |

| その他のアジア太平洋地域 |

| 製品タイプ別 | 窒素 |

| 酸素 | |

| 二酸化炭素 | |

| 水素 | |

| ヘリウム | |

| アルゴン | |

| アンモニア | |

| メタン | |

| プロパン | |

| ブタン | |

| その他の製品タイプ(フッ素、亜酸化窒素、ネオン、キセノン) | |

| エンドユーザー産業別 | 化学処理・精製 |

| 電子・半導体 | |

| 食品・飲料加工 | |

| 石油・ガス | |

| 金属生産・加工 | |

| 医療・製薬 | |

| 自動車・輸送 | |

| エネルギー・発電 | |

| その他産業(航空宇宙、水・廃水処理) | |

| 地域別 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| インドネシア | |

| タイ | |

| マレーシア | |

| ベトナム | |

| その他のアジア太平洋地域 |

レポートで回答される主要な質問

アジア太平洋産業ガス市場の現在の規模は?

市場は2025年に7億5,780万トンを取り扱い、2030年までに9億8,293万トンに達すると予測されています。

地域需要をリードする製品は何ですか?

酸素が2024年に30.67%のシェアでトップとなり、主に製鉄、医療、精製用途に使用されています。

なぜ窒素が最も速く成長しているのですか?

電子機器製造の拡大と低温物流の高度化が窒素需要を押し上げ、2030年までにCAGR 5.71%の予測を支えています。

最も急速に拡大するエンドユーザー産業はどこですか?

エネルギー・発電がLNG再ガス化と水素プロジェクトを背景にCAGR 6.85%という最も速い成長を示しています。

政府の脱炭素化政策はサプライヤーにどのような影響を与えますか?

水素、炭素回収、戦略的ガス貯蔵を義務付ける政策は集中的な需要拠点を創出し、大型空気分離・液化資産への長期投資を支えています。

最終更新日: