特殊ガス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

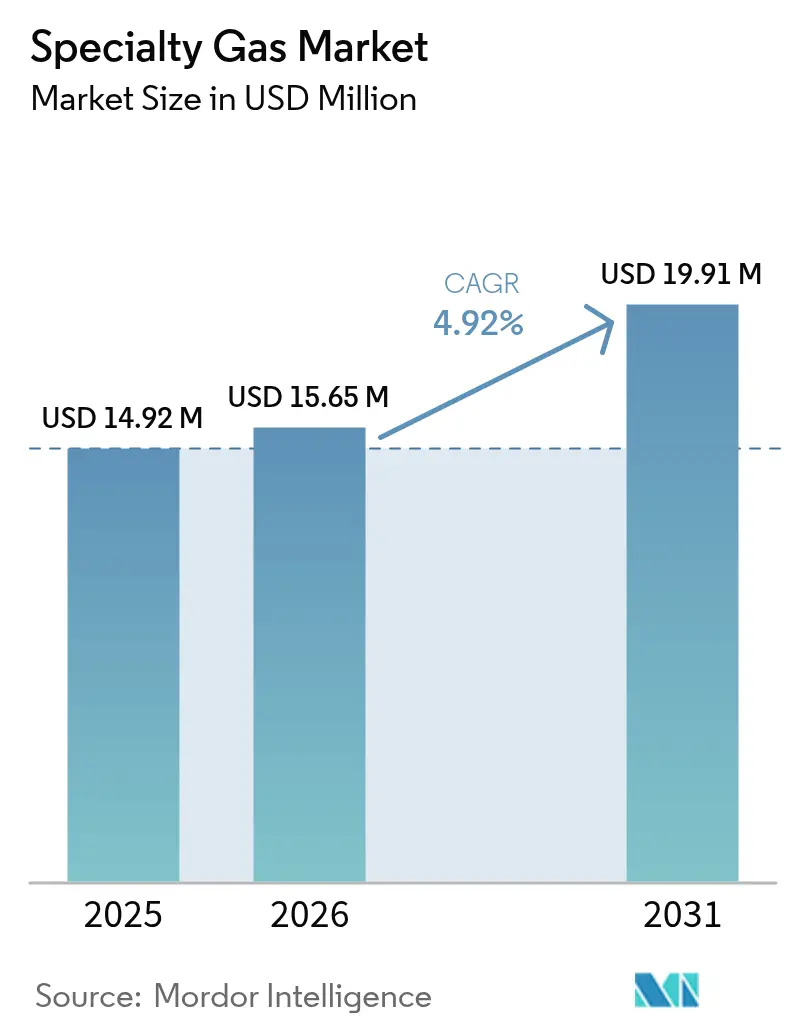

| 市場規模 (2026) | 15.65 百万米ドル |

| 市場規模 (2031) | 19.91 百万米ドル |

| 成長率 (2026 - 2031) | 4.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる特殊ガス市場分析

特殊ガス市場規模は2026年に1,565万米ドルと推定され、2025年の1,492万米ドルから成長し、2031年には1,991万米ドルに達する見通しであり、2026年〜2031年にかけて年平均成長率(CAGR)4.92%で拡大します。需要加速の背景には、半導体製造の急増、急速に拡大する医療グレード用途、および校正混合ガスを必要とするグリーン水素パイロットプロジェクトの急増があります。5nm未満の半導体プロセスノードは超高純度ガスグレードを必要とするため、精製技術およびオンサイト供給システムへの持続的な投資が促進されています。石油化学および太陽光発電プロジェクトも特殊ガスをプロセス最適化と排出制御に活用することで、並行した成長モメンタムをもたらしています。環境規制が生産基準を厳格化する一方で、製造業者は低炭素製剤および高効率分離ユニットで対応し、温室効果ガスを抑制しながら安定した生産量を確保しています。グローバル大手企業が生産能力を拡大し、地域流通業者を買収し、チップメーカー・精製業者・医療機関との長期契約を確保するためにデジタル対応のトレーサビリティサービスを導入することで、競合環境は適度に集中した状態が維持されています。

レポートの主な考察

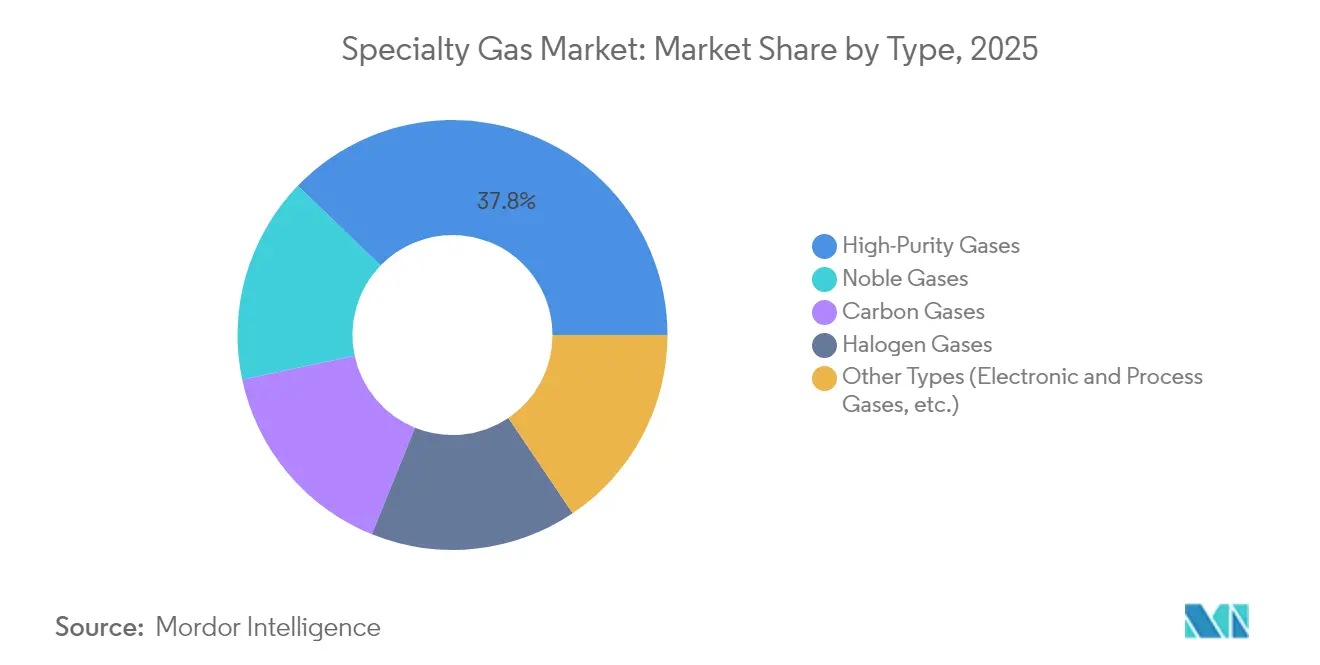

- タイプ別では、高純度ガスが2025年において37.79%の収益シェアで首位を占め、電子・プロセスガスは2031年にかけて年平均成長率(CAGR)5.48%で拡大する見込みです。

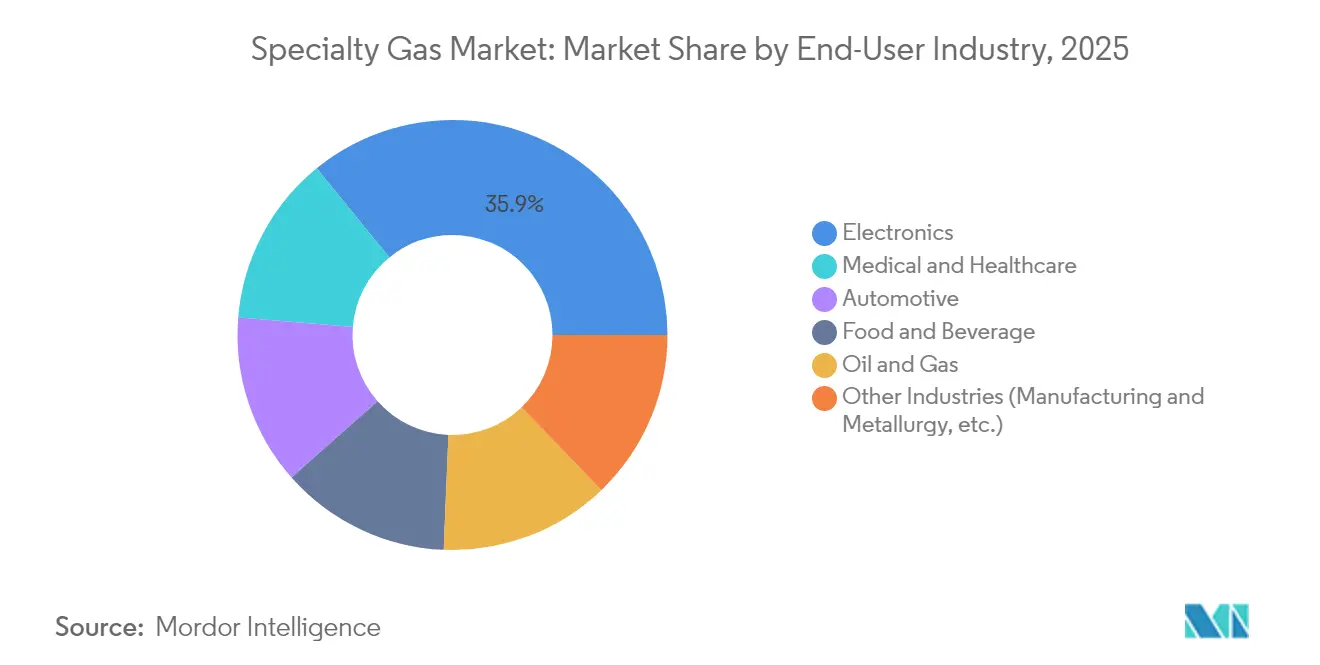

- エンドユーザー産業別では、電子機器・半導体セグメントが2025年の特殊ガス市場シェアの35.88%を占め、ヘルスケアは2031年にかけて年平均成長率(CAGR)6.22%で成長する見通しです。

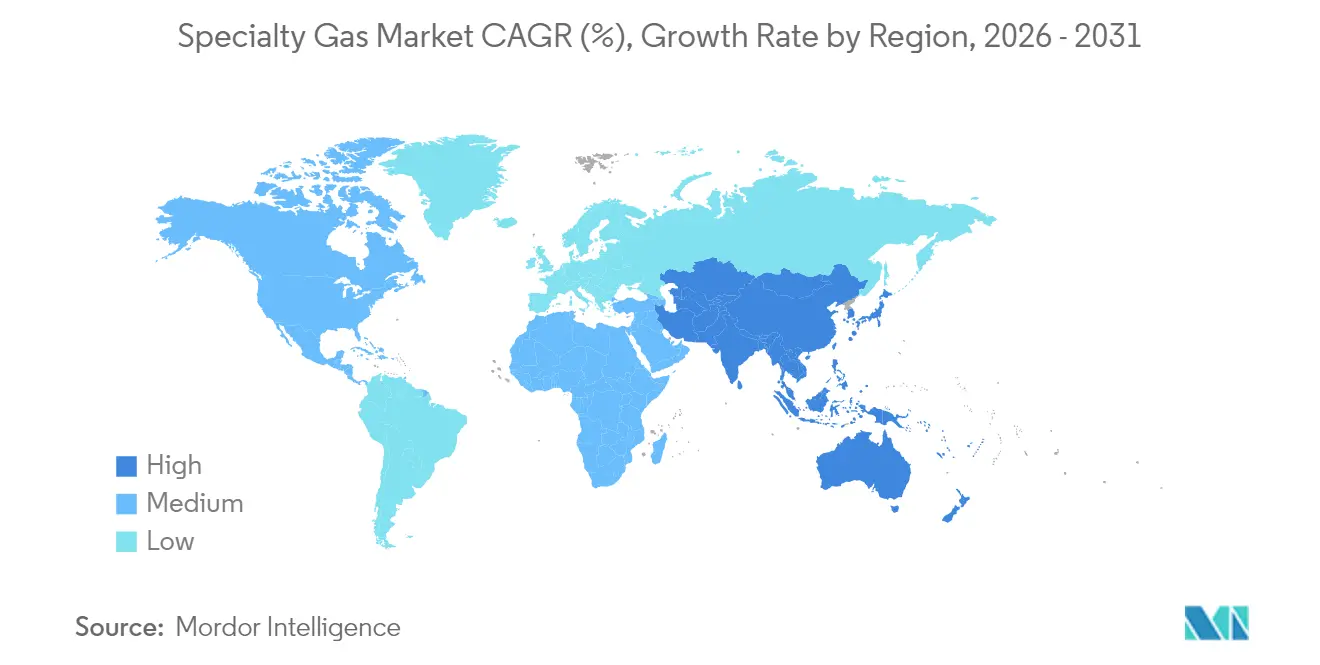

- 地域別では、アジア太平洋が2025年の特殊ガス市場規模の47.85%を占め、2026年〜2031年にかけて最も高い地域別年平均成長率(CAGR)6.55%を達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル特殊ガス市場のトレンドと考察

促進要因インパクト分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 半導体グレードウェーハ製造ブームによる特殊ガス需要の創出 | +1.20% | アジア太平洋、北米 | 中期(2〜4年) |

| 石油化学産業による特殊ガス利用の増加 | +0.80% | 中東、アジア太平洋、北米 | 中期(2〜4年) |

| グリーン水素パイロットプロジェクトの急速な拡大による校正ガスの需要 | +0.70% | 欧州、北米 | 長期(4年以上) |

| ヘルスケアセクターからの需要増加 | +1.10% | 北米・欧州主導のグローバル市場 | 中期(2〜4年) |

| 太陽光発電セクターにおけるエネルギー吸収および運用効率向上のための利用拡大 | +0.90% | アジア太平洋、北米、欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

半導体グレードウェーハ製造ブームによる特殊ガス需要の創出

前例のない半導体製造投資により、超高純度窒素、アルゴン、フッ素化合物の消費量が増加しています。製造プラントでは現在、化学気相堆積(CVD)、エッチング、イオン注入に対して6N純度(99.9999%)を要求しており、LindeのSPECTRAプラントがSamsungの平沢キャンパスへ供給していることがその典型例です。米国のCHIPS・科学法(CHIPS and Science Act)は90件のプロジェクトにわたって4,500億米ドルの民間支出を촉진し、2032年までに国内ウェーハ生産量を3倍にすることが見込まれています[1]半導体産業協会、「2024年米国半導体産業の現状」、semiconductors.org。台湾、韓国、中国本土のアジア太平洋ファブも規模を拡大しており、グローバルガスサプライヤーとの長期契約を牽引しています。これらのダイナミクスは、精製スキッド、マイクロバルクタンク、電子グレード充填プラントの堅牢な案件パイプラインを支えています。特殊ガス市場は、純度保証に連動した予測可能なボリュームの引き取りおよびプレミアム価格設定の恩恵を受けています。

石油化学産業による特殊ガス利用の増加

水素、一酸化炭素、カスタム炭化水素混合物は、石油化学コンプレックス内の水素化処理、分解、触媒再生において引き続き不可欠な存在です。中東およびテキサス湾岸の操業者は、総延長1,600kmを超えるAir Productsの水素パイプラインに接続しています。リアルタイムのガス分析は製品収率を向上させフレアリングを削減し、酸化プロセス向けの校正混合ガスおよび高純度酸素の調達を促進しています。低硫黄燃料への移行が進む精製業者は消費量をさらに増大させています。その結果、特殊ガス市場では安定したベースロードボリュームと、ガス・機器・プロセス制御ソフトウェアを一括提供するターンキー供給スキームへの需要増加が見られます。

校正ガスを必要とするグリーン水素パイロットプロジェクトの急速な拡大

欧州の脱炭素化ロードマップは、2030年までに電解槽能力を10GWへ倍増させることを掲げており、水素純度および酸素除去に関する厳格な品質チェックが義務付けられています。ドイツ、オランダ、デンマークは2028年までに1,800kmの水素パイプラインを整備する計画を進めており、各コンプレッサーステーションで認定済みのH₂、O₂、N₂標準ガスが必要となります。オーストラリアのポート・ケンブラプロジェクトは、Coregasの混合ガスが供給するアジア太平洋初の重量輸送向け水素充填ハブとしてこのトレンドを体現しています。これらのパイロットプロジェクトは特殊ガスシリンダー、質量流量コントローラー、ポータブル分析装置の受注を促進し、特殊ガス市場の長期的な年平均成長率(CAGR)を支えています。

ヘルスケアセクターからの需要増加

病院およびバイオテクノロジー研究所は、呼吸ケア、凍結保存、医薬品製剤向けに医療グレードの酸素、窒素、二酸化炭素を必要としています。米国防衛健康プログラム(U.S. Defense Health Program)は、2025会計年度にヘルスケアサービスと近代化のために402億7,000万米ドルを計上しており、オンサイトガスプラントと流通ネットワークの高度化を後押ししています[2]米国防総省、「防衛健康プログラム2025会計年度予算」、comptroller.defense.gov。細胞・遺伝子治療を含む新たな治療モダリティは厳格な大気管理を必要とし、不活性ガスの消費量を増加させています。パンデミック後における待機手術の回復もさらなる成長要因であり、ヘルスケアが特殊ガス市場において最も成長速度の速いエンドユーザーセグメントであり続けることを確かなものにしています。

抑制要因インパクト分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 特殊ガスの生産・品質管理に関する厳格な環境規制および制限 | -0.90% | 欧州、北米 | 中期(2〜4年) |

| 特定地域における利用に影響を与えるサプライチェーンの懸念 | -0.70% | アジア太平洋、欧州 | 短期(2年以下) |

| 特定ガスの高い生産コストおよび精製コスト | -0.60% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

特殊ガスの生産・品質管理に関する厳格な環境規制および制限

AIM法(アメリカン・イノベーション・製造法)は2036年までにHFC消費量を85%削減するよう義務付けており、特殊冷媒混合ガスの再配合および排出抑制システムへの投資を促しています[3]米国環境保護庁、「2025会計年度議会説明資料」、epa.gov。米国の石油・ガスセクターにおけるメタン排出事業者は、2024年に1トンあたり900米ドル、2026年には1,500米ドルに増加する廃棄物排出課金(Waste Emissions Charge)に直面しています[4]連邦官報、「石油・天然ガスシステムに対する廃棄物排出課金」、federalregister.gov。欧州のプラントは産業排出指令(Industrial Emissions Directive)および炭素価格制度の下で操業しており、コンプライアンスコストが増加しています。これらの規制は低地球温暖化係数(GWP)ガスのイノベーションを促進する一方で、生産能力の増強を遅らせ、短期的な供給を逼迫させ、特殊ガス市場の成長率にわずかな下押し圧力をかける可能性があります。

特定地域における利用に影響を与えるサプライチェーンの脆弱性

電子グレードガス生産の東アジアへの極端な集中により、他地域のファブは船便の遅延、地政学的リスク、コンテナ不足にさらされています。アジア太平洋電子特殊ガス会議(Asia Pacific Electronic Specialty Gas Conference)は、東南アジアのクラスターがフィルタリングメディアおよび特殊シリンダー供給における冗長性を強化する必要性を強調しました。米国の輸入業者は将来の貿易制限に備えてサプライヤーの多様化を継続しており、欧州のバイヤーは備蓄戦略を追求しています。新たな地域向け蒸留塔が稼働するまでの間、ネオン、キセノン、ヘリウムの断続的な供給不足が下流の生産を阻害し、特殊ガス市場の成長を抑制する恐れがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:高純度ガスが半導体性能を下支え

高純度ガスは2025年において37.79%の収益シェアを占め、ファブが不純物仕様をppt(兆分の一)レベルにまで厳格化したことが背景にあります。UBEの宇部工場における高純度硝酸の生産能力30%増強は、半導体需要の持続性を裏付けています。希ガスは地政学的緊張や液化プラントのメンテナンス停止に伴い散発的な供給障害に直面していますが、回収設備および液化装置のアップグレードへの投資が的を絞った形で供給安定化を図っています。電子・プロセスガスは最も成長速度の速いサブセグメントであり、3D NANDおよびゲート・オール・アラウンド(Gate-All-Around)トランジスタに必要な先進エッチング化学品の恩恵を受け、年平均成長率(CAGR)5.48%で拡大しています。

超高純度(UHP)水素およびフッ素化合物は、金属汚染や水分汚染をシングルデジットpptを超えて許容できない積極的にスケールされたEUVリソグラフィラインを支えています。一方、OLED前駆体合成向け高純度一酸化炭素を含む炭素系特殊ガスの需要は、精密化学品および ディスプレイ製造分野全体で引き続き堅調です。これらの多様な用途が、特殊ガス市場の特定セクターにおける短期的な変動に対する回復力を強化しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:電子機器セクターが構造的優位を確保

電子機器・半導体分野は2025年収益の35.88%を占め、アジアにおけるウェーハファブ拡張および米国における国内回帰投資が牽引しています。このセグメントの特殊ガス市場シェアはボリューム成長と並行して安定的に推移する見込みであり、パターン密度の縮小に伴い浸透が深まっています。年平均成長率(CAGR)6.22%で拡大するヘルスケア用途では、亜酸化窒素代替品、高気圧酸素療法、ICU向けシリンダーレスマニホールドシステムへの依存が高まっています。欧州および北米の病院では、患者安全を向上させ補充サイクルを自動化するトラックアンドトレース対応スマートバルブの採用が進んでいます。

自動車の電動化も需要の新たな層を加えており、電池セル製造プラントがドライルーム環境向けに高純度アルゴンおよび窒素を発注する一方、電気自動車(EV)試験ラボは排出ゼロの航続距離検証用に校正混合ガスを購入しています。石油化学および石油・ガスの操業者はリークディテクション向けにレーザーグレードCO₂およびヘリウムを利用しており、安定した基盤を提供しています。これらの産業が総体として、特殊ガス市場が個別セクターの低迷から切り離された多様化した収益ポートフォリオを享受することを確かなものにしています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年のグローバル収益の47.85%を生成し、2031年にかけて年平均成長率(CAGR)6.55%で成長する軌道にあります。中国本土は、バルク窒素および電子グレードフッ素化ガスを大量消費するメモリおよびロジックのメガファブを継続的に稼働させています。韓国の平沢および西安ラインは超高純度(UHP)アルゴンの需要を押し上げています。台湾のクラスターは、ウクライナの供給リスクを軽減するために多様化した精製ハブから調達したネオンの大口購入者であり続けています。日本の製造業者(OEM)は、国内チップ製造装置の生産を保護するためにヘリウムの長期契約に投資しており、世界的な供給不足にもかかわらず輸入を維持しています。マレーシアとベトナムを先頭に立つASEAN諸国は、大量のフォーミングガス混合物を必要とする先進パッケージング工場を誘致し、地域販売代理店をエンドユーザーに近接させています。これらの複合的な投資が、特殊ガス市場におけるアジア太平洋の長年にわたるリーダーシップを確固たるものにしています。

北米はCHIPS法(CHIPS Act)によって触発された4,500億米ドルの民間半導体投資の恩恵を受け、ウェーハ生産量を拡大するとともに前駆体ガス、高純度アンモニア、チャンバークリーン混合ガスの販売を刺激しています。シェールガス生産量は2025年に日量105十億立方フィート(Bcf/d)に達する見込みであり、窒素および水素のフィードストック経済性を改善しています。同地域ではまた、グリーン水素電解槽およびCO₂回収ユニットの積極的な設置が見られ、それぞれが特殊ガス調達を促す校正標準ガスに依存しています。病院改修の活発化および防衛健康プログラム予算も医療グレード需要を加速させています。その結果、米国およびカナダの特殊ガス市場は堅固な多年間の上昇局面にあります。

欧州は厳格な産業排出指令により成長が相対的に緩やかですが、旺盛なグリーン水素の野心と先進的な研究機関が安定した消費を確保しています。ドイツの電解槽能力倍増計画がH₂、O₂、CO校正ガスの需要を支える一方、欧州最大のLNG輸入国としてのフランスの役割は船舶燃料転換ガスおよびバンカーグレード窒素を牽引しています。炭化ケイ素および窒化ガリウムデバイスに注力するスカンジナビアのファブは高純度シランおよびジクロロシランを発注しており、特殊ガス市場のニッチセグメントを拡大しています。東欧の製薬クラスターは凍結乾燥ラインのための滅菌グレードCO₂を購入し、さらなるボリューム層を加えています。

南米の特殊ガス市場は規模が小さいものの成長しており、ブラジルの石油化学コンプレックスがポリマーグレード生産に水素および窒素を使用し、アルゼンチンの精製業者が特殊混合ガスを必要とする硫黄回収設備への投資を進めています。中東・アフリカでは、サウジアラビアの大規模精製および石油・化学ガス転換プロジェクトがバルク水素および微量元素除去向けSO₂の発注を促進し、南アフリカのヘルスケアセクターが地方病院にわたってバルク酸素ネットワークを拡充しています。これらの取り組みが総体として、特殊ガス市場のグローバルなフットプリントを広げています。

規制環境

特殊ガスは、環境・安全・輸送に関する複数の規制体系のもとで運営されており、これが製品ポートフォリオとコスト・トゥ・サーブを形作っている。欧州連合では、規則(EU)2024/573(2024年3月11日施行)がクォータとフェーズダウン目標を通じてフッ素ガスに関する要件を強化し、コンプライアンスに適合した低GWPブレンドへの需要と、F-ガスサプライチェーン全体での文書管理の強化を後押ししている。米国では、EPAが2026年3月28日に化学品製造区域発生源(CMAS)に関するNESHAPを最終決定し、該当する化学品製造事業における有害大気汚染物質およびVOC規制の基準を引き上げた。一方、メタンの廃棄物排出課金(2024年に900米ドル/トン、2026年までに1,500米ドルへ上昇)は、ガス生産およびその周辺の石油化学システムにおけるモニタリングと排出削減対策への注目を高めている。

国際貿易とシリンダー物流は、校正および梱包の完全性に関する規格に依然として支えられており、これは電子機器や医療グレード用途にとって極めて重要である。ISO 6143:2025(2025年6月)は、校正用ガス混合物の組成決定方法を標準化し、半導体ファブや分析ラボなどのエンドユーザーに求められるトレーサビリティおよび監査可能性の要件を支援している。梱包・輸送のコンプライアンスも、再充填可能な継目無しステンレス鋼製ガスシリンダーに関するISO 9809-4:2026(2026年2月発行)などのシリンダー規格に加え、圧縮ガス協会(CGA)や欧州産業ガス協会(EIGA)などの業界団体によるガイダンスを通じて発展を続けている。

バリューチェーン分析

特殊ガスのバリューチェーンは、上流の原料および一次生産から始まる。これには空気分離(窒素、酸素、アルゴン)、希ガスの回収・精製(ネオン、クリプトン、キセノン、ヘリウム)、およびハロゲン系・炭素系ガスの化学合成が含まれる。中流工程では、超高純度グレードへの精製、認証済み混合物(特に校正用ガス)へのブレンド、そしてシリンダー、マイクロバルク、バルク液体形式での特殊梱包に重点が置かれる。CGA、EIGA、AIGAによる規格策定と安全ガイダンスは、一貫した仕様と取り扱い慣行の確保に役立っており、これは顧客が文書化された不純物限度値とロット間の安定した組成を求める場合に特に重要となる。

下流の供給は、(利用可能な場合の)パイプライン、バルク液体タンカー、およびシリンダー流通網に依存しており、電子機器・半導体ファブ、医療施設、石油化学コンプレックス、研究所に供給している。純度は取り扱い、汚染、または梱包の規律の影響を受けうるため、物流とコールドチェーンの完全性が重要な価値の源泉となっており、これが認証済みシリンダー、バルブ、トレーサブルな充填プロセスへの依存を高めている。Chart Industriesなどの機器・インフラ供給企業は、極低温貯蔵・輸送機器によってこのチェーンを支えており、統合サプライヤーは大口エンドユーザー向けにビルド・オウン・オペレートやオンサイトモデルをしばしば採用し、輸送リスクの低減、稼働率の向上、そして厳格な純度・安全要件の充足を図っている。

競合環境

グローバル大手企業が過半数のシェアを占め、高度に集中した構造となっています。Air Liquideは2024年に270億ユーロを超える売上を達成し、エネルギーコストのインフレにもかかわらず営業マージンを改善しました。同社の投資パイプラインは現在、低炭素水素やCCS(二酸化炭素回収・貯留)などのエネルギー転換プロジェクトに40%を割り当てる一方、アジア太平洋ファブ向け電子ガスへの積極的な支出を維持しています。Lindeは2023年に2億7,000万米ドル相当の53件の新規小型オンサイト契約を獲得し、バルクトラック輸送よりも内製供給を好む中規模製造業者にサービスを提供しています。同社はMerckとの提携を検討しており、特殊ガスと先進半導体化学品の統合を図ることで、潜在的な垂直統合型サービス提供へとつながる可能性があります。

Air Productsはグローバル水素バックボーンの拡張を継続し、テキサスにループセグメントを追加するとともにサウジアラビアのジュベールに新たな分離ユニットを建設しています。また、20件を超える電解槽プロジェクトへの供給を行い、下流の特殊ガス収益を確保する校正ガス契約を束ねています。Chart Industriesは2024年に41億6,000万米ドルの売上を計上し、極低温の専門知識を活用して水素およびCO₂液化モジュールを製造しています。日本酸素ホールディングスは、日本および東南アジアの顧客近隣にモジュール型特殊ガスプラントを展開し、地域の安定供給を確保しています。

戦略的な動きとしては、ヘリウム回収のボトルネック解消、IoTシリンダー追跡の採用、エンドマーケットへのアクセスを拡大する合併などが挙げられます。例えば、2025年4月にはLindeがSamsungの平沢施設向けに窒素・アルゴンの大規模な供給ラインの拡充を決定し、電子機器分野のフランチャイズを強化しました。2025年2月にはMerckとLindeの間で高k前駆体ガスの共同開発に関する協議が行われたことが示唆されています。全体として、競争は技術リーダーシップ、再生可能エネルギーとの整合、サプライチェーンの信頼性を中心に展開しており、特殊ガス市場における差別化要因として機能しています。

特殊ガス産業のリーダー企業

Air Liquide

Air Products and Chemicals Inc.

Linde plc

Messer SE & Co. KGaA

TAIYO NIPPON SANSO CORPORATION

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要半導体クラスター近隣における電子グレードおよびレアガス供給の現地化と冗長性構築には明確な余地があり、これは純度保証、供給継続性、物流チェーン短縮に対する顧客要求によって推進されている。2026年の発表はこの方向性を裏付けている。Air Productsは、Samsung Electronicsの平沢における新規先端ファブ向けに、生産施設およびバルク特殊ガス供給システムを建設・所有・運営する事業者として選定された。また、Air Liquideは2億ユーロの投資(2026年4月発表)を行い、半導体製造向けに日本の広島に2つの産業用ガス生産ユニットを建設・運営すると発表した。これらの動きは、精製スキッド、オンサイト貯蔵、汚染リスクを低減しプロセス管理の厳格化を支援するデジタル対応のシリンダー追跡・品質文書化への需要を生み出している。

第二の機会クラスターは、校正用および認証済み混合物とエネルギー転換・プロセス制御ニーズとを結び付けるものであり、そこでは量とともに測定グレードの一貫性が重要となる。電解槽の規模拡大と水素パイプライン整備に関するレポートの文脈は、コンプレッサーステーションや継続的な測定活動を含め、認証済みのH2、O2、N2規格が求められる試運転・監視地点の数を増加させている。同時に、米国および欧州における環境規制の厳格化は、特殊ガスに分析、トレーサビリティ、コンプライアンス対応文書を組み合わせた統合オファリングの価値を高め、石油化学、医療、その他の高精度製造分野のエンドユーザーにおける調達判断を後押ししている。

最近の業界動向

- 2026年7月:Air Liquideは、SK hynixの米国半導体施設向けに超高純度ガスを供給するため、インディアナ州に2つのガス生産プラントを建設・所有・運営する目的で、1億7,000万米ドルを超える投資を発表した。稼働開始は2028年末が予定されている。ビルド・オウン・オペレート方式により、長期的なオフテイクの見通しが改善し、顧客のファブ立ち上げ計画におけるサプライヤーの役割が深まる。

- 2026年4月:Air Liquideは2億ユーロの投資を発表し、半導体製造向けに超高純度の窒素、酸素、アルゴンを供給するため、日本の広島に2つの産業用ガス生産ユニットを建設・運営する。稼働開始は2028年末を目標としている。このプロジェクトは、先端電子機器クラスター周辺における超高純度供給の現地化が加速していることを裏付けており、地域の精製能力と生産能力に対する競争圧力を高めている。

- 2025年4月:Lindeは、韓国・平沢にあるSamsungの先端半導体製造施設向けに特殊ガス供給を拡大する計画を発表した。この拡大は、先端プロセスノードに関連する大量・高純度の需要を支えるものであり、大手ガスメジャーと主要半導体メーカーとの間の長期契約パターンを強化している。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本市場は、高純度または厳密に規定された組成が求められる用途向けに販売される特殊ガスを対象としており、純ガスおよびブレンド混合物を含み、一貫性とトレーサビリティが重要となる管理された産業・研究・医療プロセスで使用されるものである。

対象範囲の除外事項:主に無差別な数量供給として販売されるバルクコモディティ産業用ガスは除外する。ただし、特殊グレード製品として供給・価格設定されている場合を除く。

セグメンテーション概要

- タイプ別

- 高純度ガス

- 希ガス

- 炭素系ガス

- ハロゲンガス

- その他のタイプ(電子・プロセスガス等)

- エンドユーザー産業別

- 電子機器

- 医療・ヘルスケア

- 自動車

- 食品・飲料

- 石油・ガス

- その他の産業(製造業・冶金等)

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場モデルの基本構造を設定し、前提条件を可視化された業界シグナルに結び付けるために用いられた。米国国際貿易委員会の貿易統計、UN Comtradeの輸出入シリーズ、希ガスに関連する場合の米国地質調査所データ、および米国エネルギー情報局などの機関によるエネルギー・産業データセットといった公開情報源を参照した。安全性および仕様に関する背景は、OSHAや圧縮ガス協会による文書を含む規格団体および公開ガイダンスを用いて相互確認を行った。

これらに加えて、企業の年次報告書、投資家向けプレゼンテーション、信頼性の高い報道を確認し、生産能力の動き、流通パターン、最終用途需要の方向性を把握した。特許データベースは選択的に使用し、新規ガス混合物やプロセスガスにおけるイノベーション活動が活発な分野を確認する妥当性チェックに用いた。また、有料の企業財務・インテリジェンス購読サービスを利用し、主に公開情報が限定的な場合の収益エクスポージャーおよびセグメントに関する解説の検証に用いた。これらのデスクソースは例示的なものであり網羅的ではなく、本調査の過程で情報の収集、検証、明確化のために他にも多くの公開情報源が使用された。

一次インタビューおよび調査

一次調査は、電子機器、医療、飲食料品、自動車、石油・ガスの各分野における特殊グレードガスの需要要因と価格ロジックを検証するために実施された。APAC、EMEA、アメリカ地域全体のガスサプライヤー、販売代理店、大口エンドユーザーに聞き取りを行い、純度要件と供給制約における国別の違いを需要プールに反映できるようにした。デスクリサーチの結果とインタビューの結果に乖離がある場合は、フォローアップを行い、最終的な前提条件の範囲を絞り込んだ。

一次調査フィールドワーク回答者の内訳

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:25% | 経営幹部(CXO):13% | APAC:37% |

| ミドル層:61% | 機能・部門リーダー:40% | EMEA:36% |

| 小規模プレーヤー:14% | マネージャー:47% | アメリカ:27% |

市場規模算定と予測

市場規模算定は、産業生産および貿易連動型消費シグナルを再構築し、特殊グレードガスの需要プールを作成するトップダウン方式から開始し、高純度または認証済み混合物が一般的に求められる領域へと絞り込んだ。この作業を実務的なものとするため、電子機器・半導体生産の方向性、実験室試験活動および設置済み計測機器基盤の成長、管理された環境における医療・医療用ガス使用動向、校正用ガスおよびキャリアガスを使用する高仕様製造における指標の動きなどの市場フィンガープリントを用いた。

これらの合計値は、その後、サンプル調査されたサプライヤー・販売代理店の収益内訳、シリンダーおよびパッケージガスの数量ロジック、グレードおよび用途別のインタビューに基づく平均販売価格帯といった、選択的なボトムアップ近似によって裏付けられた。不一致が観察された場合には、無理に整合を図るのではなく、モデルの入力値を調整した。ボトムアップの可視性が不完全な部分については、サプライヤーの全面的な積み上げに頼るのではなく、チャネルでの対話を通じて確認された保守的な浸透率の前提でギャップを補った。

予測については、シナリオ分析を用いることで、電子機器・医療分野における異なる普及速度と、既存の産業ユーザーによるより安定した基礎需要の両方をモデルに反映できるようにした。純度に起因するプレミアム、ブレンドガスへのミックスシフト、地域通貨換算のタイミングを含む価格推移の前提は明示的に維持され、今後数年間について回答者が現実的とみなす水準と照合された。

データ検証および更新サイクル

アウトプットは、独立したシグナル間の三角測量によって検証された。合計値は貿易フロー、生産代理指標、既知の生産能力・流通上の制約と照合され、その後セグメントおよび地域レベルで見直された。分散チェックを適用し、示唆される価格や需要が最終用途指標と一致しない急激な変動などの外れ値を特定し、必要に応じてアナリストによる再確認とフォローアップ通話に回した。

承認前に、第二のアナリストが前提条件、計算の流れ、そして最終数値が定義された市場対象範囲と整合しているかを確認する。レポートは毎年更新され、プラント拡張、ガス取り扱いに影響する規制変更、主要最終用途需要の急激な変化などの重要事象が発生した場合には、中間更新が実施される。納品直前には、公開版が入手可能な最新情報を反映するよう最終確認を行う。

Mordor Intelligenceの特殊ガス市場推定値と他の公開推定値との比較

特殊ガスの公開市場規模はしばしば一致しない。これは各調査が、何が特殊グレードに該当するか、混合物をどのように扱うか、そして開始時の需要プールにおいてどの最終用途が重視されるかについて、異なる線引きを行っているためである。差異は価格前提、通貨換算のタイミング、そして当該年が観測された指標に基づくか、または推定トレンドに基づくかによっても生じる。

主に大量供給として販売されるバルクコモディティ産業用ガスは、本市場に関するMordor Intelligenceの対象範囲外であり、これによりバルクと特殊分野を一体化して算定する推定値と比較して、報告される数値が低くなる場合がある。この差異は、超高純度グレードの価格プレミアムがどの程度の速さで上昇すると想定されるか、半導体関連需要が現実的な生産指標からモデル化されているか、そして最終市場の状況が変化した際に前提条件がどの程度の頻度で更新されるかによっても影響を受ける。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 15.65 M (2026) | |

| グローバルコンサルティング会社A | USD 14.96 B (2025) | パッケージ特殊ガスをより広範な産業用ガス収益と混合しうる、より広い定義を提示することが多く、通常は異なる基準年を基点として、電子機器主導の需要に対してより高い成長曲線を適用している。 |

| 業界出版社B | USD 13.50 B (2024) | より早い基準年を使用し、長期にわたって積極的なCAGRを適用している。また、その対象範囲の説明からは、特殊グレードの純度や認証済み混合物を必ずしも一貫して必要としないアプリケーション全体にわたる、より広範な包含が示唆される。 |

この表は、対象範囲と基準年の設定が差異の大半を説明し、その後成長率と価格に関する前提が時間とともにギャップを拡大させることを示している。特殊グレードの要件に紐づいた包含範囲を維持し、観測可能な最終用途シグナルに対して合計値を検証することで、モデルが更新される際にも追跡・再現しやすい市場規模を算出できる。

レポートで回答される主要な設問

特殊ガス市場の現在の規模はどれくらいか、またどの程度の速さで成長しているか?

特殊ガス市場は2026年に156億5,000万米ドルと評価されており、2031年までに199億1,000万米ドルに達する見込みで、年平均成長率(CAGR)4.92%で成長しています。

最大の特殊ガス市場シェアを保有するセグメントはどれか?

高純度ガスが2025年において37.79%のシェアで首位を占めており、半導体の厳格な純度要件がその背景にあります。

なぜアジア太平洋が特殊ガスの主要地域市場なのか?

アジア太平洋はグローバル半導体製造および太陽光パネル生産の大部分を担っており、2025年の収益シェアは47.85%、2031年にかけての地域別年平均成長率(CAGR)は最速の6.55%となっています。

環境規制は特殊ガス需要にどのような影響を与えるか?

AIM法によるHFC段階的廃止やメタン排出課金などの規制は、製造業者を低GWP製剤および制御技術へと誘導し、コンプライアンスコストを高める一方でより環境に優しいガスのイノベーションを促進しています。

どの産業が特殊ガスの将来需要を牽引しているか?

半導体、ヘルスケア、グリーン水素、石油化学、太陽光発電が主要な牽引役であり、それぞれが先進プロセスに精密なガス混合物および高純度グレードを必要としています。

特殊ガス市場における主要プレーヤーは誰か?

Air Liquide、Linde plc、Air Products and Chemicals Inc.、Messer SE & Co. KGaA、TAIYO NIPPON SANSO CORPORATIONが主要企業です。

最終更新日: