高純度ガス/超高純度ガス/純粋ガス市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

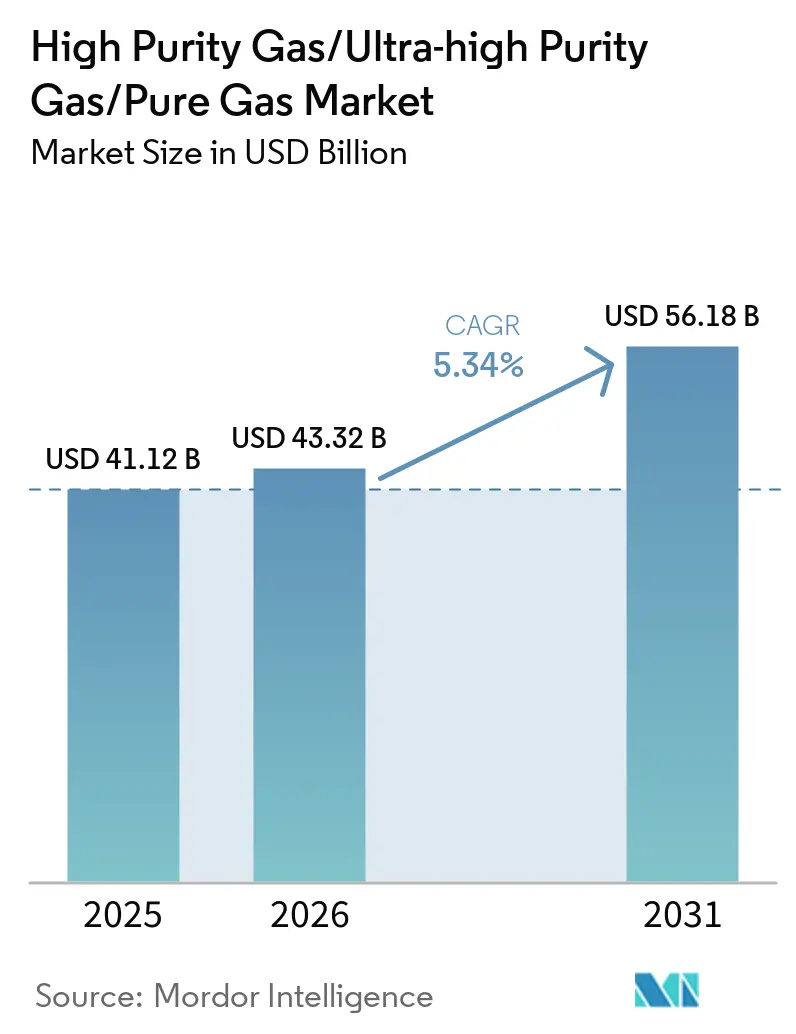

| 市場規模 (2026) | 43.32 十億米ドル |

| 市場規模 (2031) | 56.18 十億米ドル |

| 成長率 (2026 - 2031) | 5.34% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる高純度ガス/超高純度ガス/純粋ガス市場分析

高純度ガス/超高純度ガス/純粋ガス市場規模は2025年に411億2,000万米ドルと評価され、2026年の430億3,200万米ドルから2031年には561億8,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.34%です。アジア太平洋地域では、先端半導体ファブが拡張を続け、グリーン水素電解槽ファームが増加しています。これらの取り組みにより、超高純度窒素、アルゴン、酸素に関する複数年の供給契約が確保されており、生産開始前に契約が締結されるケースも多く見られます。今年初め、カタールからのヘリウム禁輸措置により世界的な供給が大幅に制限され、高純度ガス市場における地政学的脆弱性が浮き彫りになりました。こうした市場動向を踏まえ、投資家は既存の空気分離装置の近代化を進めています。電解槽スタックおよびバイオファーマのフィルフィニッシュラインに不可欠な超高純度基準を満たすため、膜式または分子ふるい精製の導入が進んでいます。同時に、AIを活用した純度分析プラットフォームが、アナライザーのダウンタイムを最小化し製品回収率を向上させることで、既存サプライヤーに競争上の優位性をもたらしています。

主要レポートのポイント

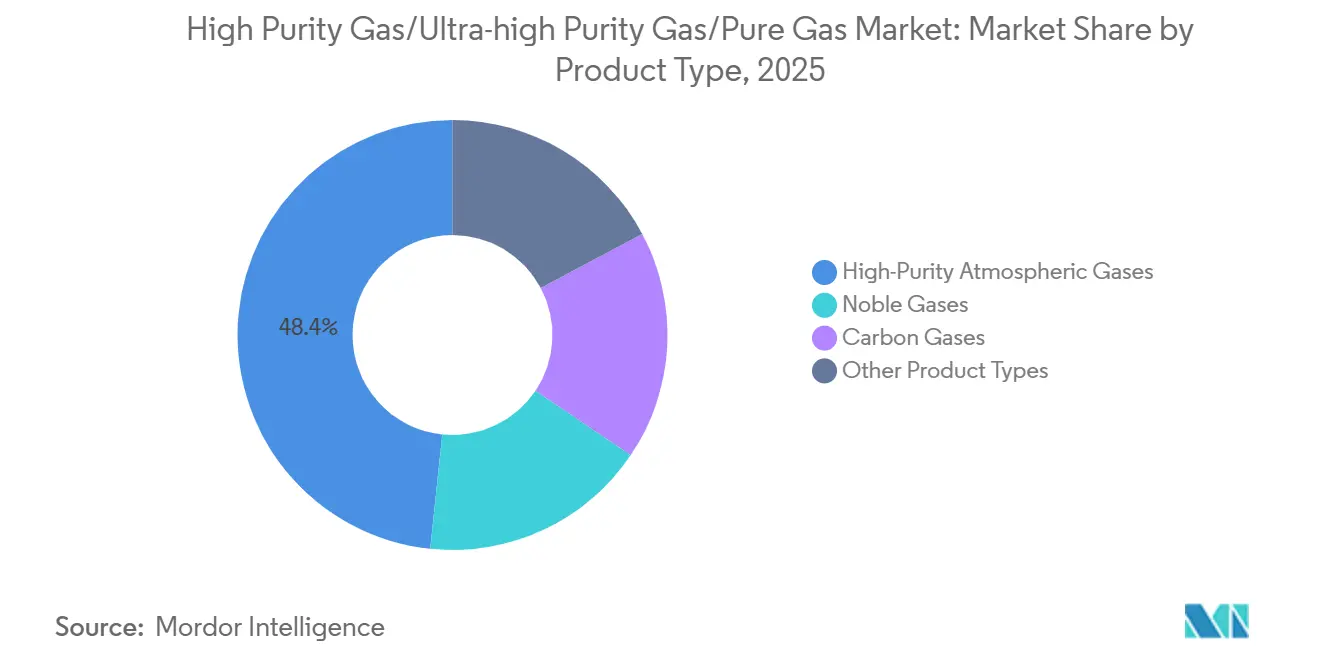

- 製品タイプ別では、高純度大気ガスが2025年に48.35%の収益シェアをリードし、希ガスは2031年にかけてCAGR 5.72%で拡大する見込みです。

- 用途別では、断熱が2025年の高純度ガス市場シェアの34.72%を占め、冷却剤用途は2031年にかけてCAGR 5.88%で拡大しています。

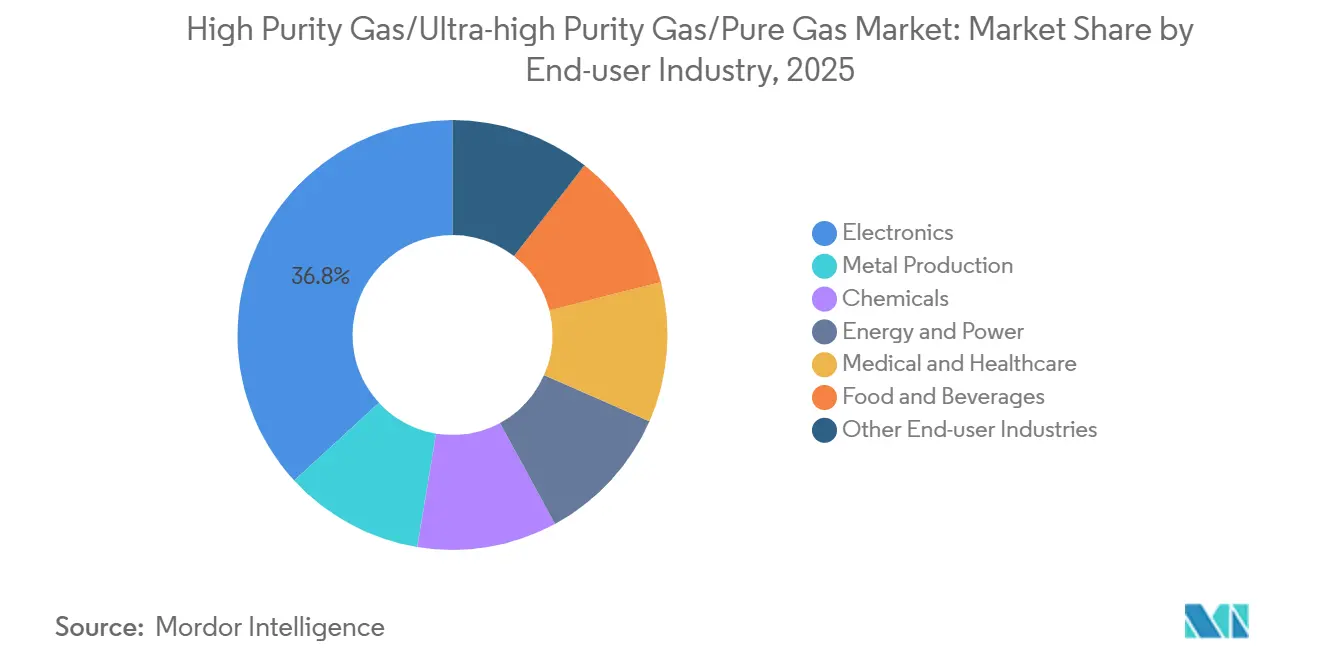

- エンドユーザー産業別では、電子機器が2025年の高純度ガス市場規模の36.84%を占め、医療およびヘルスケアが2031年にかけてCAGR 5.56%で最も急成長するセグメントとなっています。

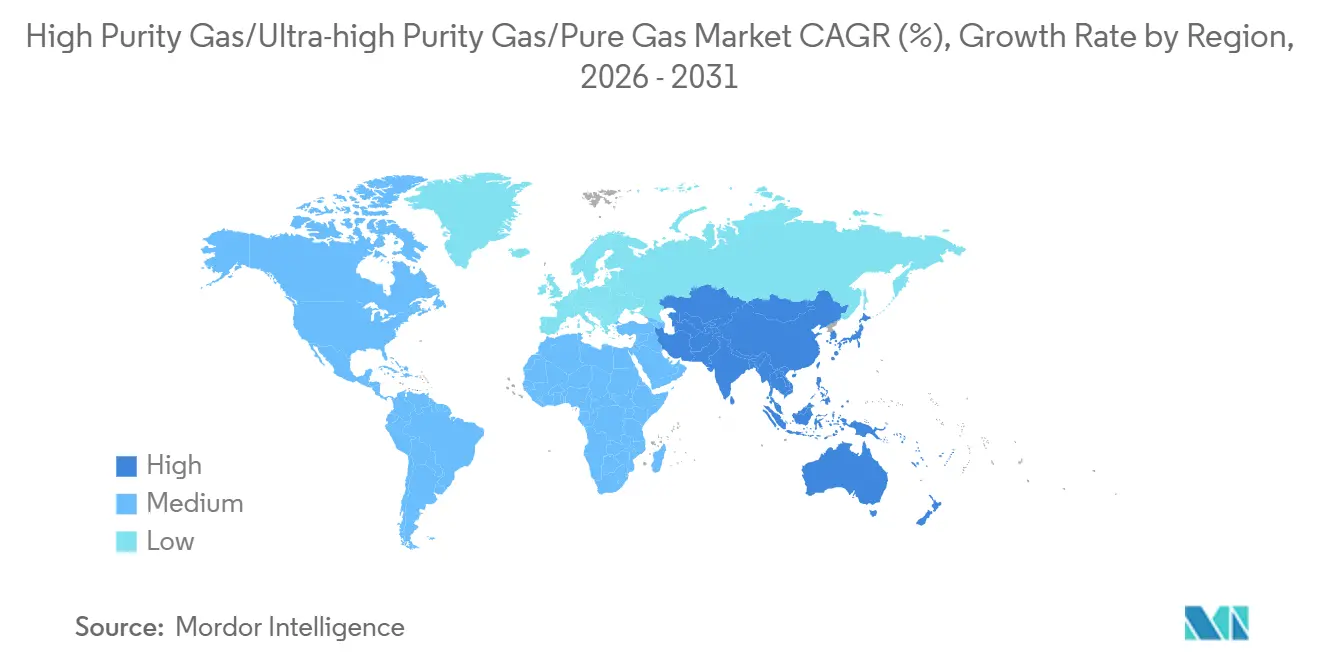

- 地域別では、アジア太平洋が2025年の収益の46.57%を占め、2031年にかけてCAGR 5.23%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の高純度ガス/超高純度ガス/純粋ガス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 太陽光発電およびグリーン水素の整備拡大 | +0.90% | アジア太平洋(中国、インド)および中東(サウジアラビア、UAE)に集中するグローバル | 長期(4年以上) |

| ヘルスケアおよびバイオファーマの超清浄ニーズ | +0.70% | 北米および欧州、アジア太平洋都市部へ拡大 | 中期(2~4年) |

| 産業用オンサイト生成の経済性 | +0.50% | グローバル、北米および西欧での早期採用 | 短期(2年以内) |

| AIを活用した純度分析の導入 | +0.40% | アジア太平洋中核(日本、韓国)、北米への波及 | 中期(2~4年) |

| 希ガスリサイクルに対する政府インセンティブ | +0.30% | 北米(米国エネルギー省中小企業イノベーション研究助成金)、欧州(ホライズン・ヨーロッパ)、日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

太陽光発電およびグリーン水素の整備拡大

プロトン交換膜技術とアルカリ技術の両方を採用する電解槽スタックは、99.999%を超える酸素純度を必要とします。このレベルの純度を達成するには、極低温空気分離流の下流における分子ふるい精製が不可欠です。2026年に本格稼働予定のサウジアラビアのNEOM複合施設は、年間大量の高純度酸素を消費する主要需要家となる見込みです。トンネル酸化物パッシベーション接触アーキテクチャを使用する太陽電池メーカーは、窒素の水分レベルを10 ppb未満に保つことを求めています[1]IEEE、「太陽光発電製造における水分管理」、ieee.org。これは、選択的エミッタレーザードーピングプロセス中のウェーハ汚染を防ぐために不可欠です。注目すべき動向として、インドの生産連動型インセンティブ制度が太陽光モジュールに多額の資金を充当し、グジャラート州における2基のオンサイト窒素プラントへの発注につながりました。さらに、ライフサイクル研究により、オンサイト電解水素と低炭素グリッドを組み合わせることで、水蒸気メタン改質と比較してCO₂強度を大幅に低減できることが確認されています。

ヘルスケアおよびバイオファーマの超清浄ニーズ

ISOクラス5の無菌充填スイートでは、現在バイオロジクスに高純度窒素が使用されています。これは、規制当局が酸素の侵入を効力低下事例の要因として指摘したことを受けた判断です。在宅用酸素濃縮器の出荷台数は増加しており、新型の膜式ユニットは高純度と静音動作を実現し、睡眠時無呼吸症患者の間で普及が進んでいます。MRIスキャナーは一般的にクエンチ時に相当量の液体ヘリウムを必要とします。しかし、カタールでの供給途絶により病院が待機的スキャンを延期する事態が生じ、サプライチェーンの脆弱性が浮き彫りになりました。欧州の医療機器規制は現在、医療用ガスのクレードルから患者までのトレーサビリティを義務付けており、シリンダー追跡へのブロックチェーン採用を促進しています。さらに、最近のCAR-T承認により、バイオリポジトリにおける気相液体窒素貯蔵の需要が急増し、極めて低い温度管理が求められています。

産業用オンサイト生成の経済性

ある研究によると、高稼働率で稼働する製鉄所は、電力料金が一定水準以下に維持された場合、数年以内にオンサイトPSA窒素発生装置への投資を回収できることが示されました。Purity Gasの顧客は、高純度膜式発生装置の採用後に大幅なコスト削減を実現しました。これらの発生装置はMAP食品包装には適していますが、半導体製造には適していません。Air Productsは、PEM電解槽と高圧コンプレッサーを組み合わせたSmartFuelモジュールを発売しました。この開発により、チューブトレーラー物流が不要となり、低容量の水素ステーションのコストが削減されます。先端製造ユニットは依然として部品ごとのppb純度のために極低温蒸留に依存しており、スケール経済を活用するために主要サプライヤーとの長期契約を締結しています。所有コストモデルによると、オンサイトソリューションは純度が一定水準に達し、消費量が規定レベルに達した場合に経済的に実現可能となります。これらのソリューションはレーザー切断や化学ブランケッティングなどの用途には有益ですが、電子機器セクターの基準を満たすものではありません。

AIを活用した純度分析の導入

横河電機のAI強化型ガスクロマトグラフはラス・タヌーラにおいて水素分析を変革し、サイクルタイムを大幅に短縮し回収率を向上させました。エマーソンのX-STREAMアナライザーは高純度窒素に依存するアンモニアユニットで成果を上げており、センサードリフトを予測することで計画外ダウンタイムを削減しています。半導体メーカーはキャビネットの純度指標とウェーハ欠陥分析を連携させており、この手法によりスクラップ率が低下し、根本原因調査が迅速化されています。ISAは予知保全戦略を推奨しており、コンプレッサーの寿命を大幅に延長できるとしています。しかし、旧式プラントへの最新センサー技術の後付けに伴う多大なコストが、このトレンドを主に電子機器や医薬品などの高収益セクターに限定させています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ヘリウムおよびネオンの供給変動 | -0.60% | 北米(MRI)およびアジア太平洋(半導体)で深刻なグローバル | 短期(2年以内) |

| 熟練オペレーターの人材不足 | -0.40% | 北米および欧州、アジア太平洋でも顕在化 | 中期(2~4年) |

| 関税関連の機器輸入障壁 | -0.30% | 北米(USMCA)、南米への波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

熟練オペレーターの人材不足

英国は2030年までに技術者需要の顕著な増加を見込んでいますが、2025年時点では卒業生がこのギャップを部分的にしか埋めていません。北米では、オペレーターの平均年齢から、2028年までに退職により経験豊富な専門家のプールが大幅に縮小することが示唆されています。欧州の2つの水素プラントは労働力不足により遅延が生じ、Air Liquideに多額のキャリングチャージをもたらしました。人工知能技術はコンプレッサーを監視できますが、緊急停止や漏洩修理には熟練技術者の専門知識が依然として不可欠です。

関税関連の機器輸入障壁

USMCAの対象外となるドイツおよび日本からのガスおよび極低温機器に対する米国の関税は、窒素の配送コストを押し上げ、販売業者のマージンを圧迫しています[2]米国国際貿易委員会、「2025年関税スケジュール」、usitc.gov。Grupo Infraは設備投資の増加を理由に、ティファナおよびモンテレイにおける2件の空気分離装置プロジェクトを延期しました。2025年、Atlas Copcoは米国でのオンサイト発生装置の受注が前年比で減少し、顧客が貿易規制の明確化を待って発注を控えました。欧州サプライヤーが市場から撤退した後、南米のバイヤーは中国製の低精度機器に転換し、医薬品ユーザーの間で品質への懸念が高まっています。2026年初頭、圧縮ガス協会の免除申請が投資の不確実性をさらに高めました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:大気ガスがシェアを牽引、希ガスが加速

2025年、高純度大気ガスは市場収益の48.35%を占めました。一方、希ガスは2026年~2031年の予測期間を通じてCAGR 5.72%で最も急速に成長すると予測されています。製鉄所やファブにおける不活性化の定番である窒素は、容量消費でリードしています。しかし、電解槽ファームの拡大に伴い、酸素需要が顕著に急増しています。タービンブレードの積層造形において重要なアルゴンは厳密に管理されており、一定の酸素レベルを超えると気孔率が生じる可能性があります。プレミアム側では、キセノン価格が大幅に上昇しています。一方、カタール禁輸措置の解除を受けたヘリウム4は、その希少性を改めて示しています。

産業ユーザーは現在、大気流を分離しています。顧客所有のPSAユニットがコモディティグレードを生産する一方、大手プレーヤーはメガファブを活用して蒸留コストを分散させ、ppb仕様の管理を維持しています。炭素ガス、特にCO₂は、改変雰囲気包装において重要な役割を果たし、トレイガス量の大部分を占めています。分光分析や溶接に不可欠なスペシャルティガスブレンドは、厳格な組成許容差により、バルク品と比較してはるかに高い価格で取引されています。規制上の義務がさらにコストを押し上げており、例えばcGMP試験を受ける医療用酸素には追加の生産費用が発生します。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

用途別:断熱がリード、冷却剤が急成長

断熱は2025年の市場価値の34.72%を占めました。アルゴンを充填した複層ガラス窓はU値を効果的に低減し、LNGタンクは真空完全性を維持するために窒素パージに依存しています。冷却剤サービスにおける高純度ガス市場は、データセンターの液浸冷却および量子コンピュータ用希釈冷凍機のニーズに牽引され、2026年~2031年の予測期間中にCAGR 5.88%で成長すると予測されています。液体窒素システムは50 kWを超えるラック密度をサポートするだけでなく、キガリ改正の下で禁止されたHFC冷媒の段階的廃止にも貢献しています。

LED照明への広範な移行にもかかわらず、5 nmリソグラフィ向けエキシマレーザーにおけるフッ化クリプトンおよびフッ化アルゴンの需要は依然として堅調です。2025年、小売業者はCO₂とN₂を使用した改変雰囲気包装を活用して食肉の賞味期限を延長しました。超伝導磁石のクエンチ保護に不可欠なヘリウムボイルオフは2026年に不足が生じ、CERNがメンテナンスを延期し、計画外ダウンタイムのリスクが高まりました。2028年までに、データセンター冷却はサイト総負荷の相当なシェアを占めるようになり、液体窒素が重要な効率資産として位置づけられる見込みです。

エンドユーザー産業別:電子機器が支配、ヘルスケアが加速

電子機器は2025年に市場の36.84%のシェアを保持し、支配的な地位を占めました。SamsungのP4-P5における増産が窒素需要を大幅に押し上げ、TSMCのアリゾナ施設はAir Liquideとサブppb契約を締結しました。エッチングガス、特にNF₃およびWF₆は、2024年に相当な収益を生み出しただけでなく、2032年に向けてさらなる成長が見込まれています。

医療およびヘルスケアセクターは、ポータブル濃縮器の普及拡大とMDRトレーサビリティの向上に支えられ、2026年~2031年の予測期間中にCAGR 5.56%で拡大する見込みです。2025年、製鉄業におけるアルゴン消費量は金属生産セクターで第2位のユーザーとしての地位を確立しました。化学品、エネルギー、食品セクターはそれぞれ中一桁台の市場シェアを保持し、水素化やパイプライン加圧から極低温冷凍まで幅広い用途に高純度ガスを活用しています。航空宇宙および研究機関は市場セグメントとしては小規模ですが、ヘリウムリークテストやアルゴンスパッタリングターゲットなどの特殊用途を通じて高いマージンを実現しています。

地域分析

アジア太平洋は2025年の収益の46.57%を占め、2026年~2031年の期間にCAGR 5.23%を達成する見込みです。この成長は、韓国、台湾、日本における記録的な半導体設備投資によって牽引されています。中国は製鉄所を水素DRIプロセスへと転換しており、高純度アルゴンを重視し、2030年までに炭素強度を削減する義務を負っています。インドでは、太陽光モジュールのインセンティブがグジャラート州における新規窒素プラントの設立を促進しました。韓国ではクラスターガスラインへの多額の投資が見られます。ASEAN諸国は2025年に多額の電子機器分野の外国直接投資を誘致し、MesserやLindeなどの企業が地域ハブを設立するきっかけとなりました。

北米はCHIPS法の助成金の恩恵を受け、アリゾナ州、オハイオ州、テキサス州に新規ファブが建設されました。Air Productsは合計容量が1日当たり数トンを超える3つの窒素施設に多額の投資を行っています。カナダのケベック州の水素戦略は、長期的な酸素引き取り契約を確保した大型電解槽を支援しています。しかし、メキシコのマキラドーラ地帯は関税による設備投資インフレにより拡張計画が遅延するという課題に直面しています。ヘリウム埋蔵量の枯渇はMRIオペレーターに課題をもたらしています。

欧州は2025年においても重要なプレーヤーであり、ドレスデンのプラントが非公開の半導体クライアントに高純度ガスを供給する予定であることは、大陸が地域化されたチップ供給を推進していることを示しています。ブロックチェーンによるシリンダー追跡義務によりコンプライアンスコストは上昇していますが、この取り組みにより調剤エラーが顕著に減少しています。ホライズン・ヨーロッパは希ガス循環利用のパイロット事業を推進していますが、英国では技術者不足により2つの水素プロジェクトが遅延しています。

南米はシェアとしては小規模ですが、アルゼンチンのリチウムブライン事業やPetrobrasの水素イニシアチブにおける成長を見込んでいます。中東はシェアとしては小さいものの、NEOMが2026年半ばから年間数トンの酸素消費を見込んでいることに示されるように、戦略的に重要な地域です。

競合環境

高純度ガス市場は中程度に集約されています。Air Liquide、Linde、Air Products、Messer、Taiyo Nippon Sansoが世界的な生産能力を支配しています。そのスケールは極低温蒸留におけるコストリーダーシップを確保するだけでなく、主要ファブや電解槽ファームとの長期オンサイト契約を可能にしています。INOX Air ProductsやYingde Gasesなどの地域プレーヤーは、迅速な設置と地域密着型サービスを通じて存在感を高めています。

技術は重要な差別化要因です。横河電機のラス・タヌーラにおける90秒GCサイクルはSaudi Aramcoの水素回収率を向上させ、エマーソンの予知分析装置はアンモニアプラントのダウンタイムを削減しました。Air Productsのモジュール式SmartFuelユニットは、特に1日当たりの消費量が少ないステーションにおいて従来の水素配送に挑戦しており、2030年までにマーチャント量が潜在的に減少するとの予測があります。欧州特許庁は、Air Liquide、Linde、Evonikが標準PSAユニットよりも低い設備投資を約束する高純度中空糸膜の商業化を競っていることを強調しています。

カタール禁輸措置は調達先の多様化の必要性を浮き彫りにしました。北米、ロシア、タンザニアにヘリウム資産を持つ企業は価格決定力を強化した一方、単一ソースに依存する販売業者は顧客を失っています。その潜在性にもかかわらず、希ガスリサイクルは依然として活用が不十分であり、商業プラントは20か所未満にとどまっています。麻酔機器からの閉ループキセノン回収は、現在排出されている相当量のガスを回収する機会を提供しています。

高純度ガス/超高純度ガス/純粋ガス産業リーダー

Air Liquide

Air Products and Chemicals, Inc

Linde plc

Messer Group

TAIYO NIPPON SANSO CORPORATION

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Air Liquideは、シンガポールに2つの先端産業ガス施設を建設・所有・運営するために1億3,000万ユーロを投資すると発表しました。これは大手半導体メーカーの拡張を支援するものです。これらの施設は先端チップ生産向けに超高純度窒素を供給し、2027年までに稼働開始する予定です。

- 2025年11月:INOX Air ProductsはGrew Energy Private Limitedと提携し、インド・マディヤプラデーシュ州ナルマダプラムに建設予定の3 GW太陽光発電セル製造施設に超高純度(UHP)窒素を供給することになりました。

世界の高純度ガス/超高純度ガス/純粋ガス市場レポートの調査範囲

高純度ガスは極めて低い不純物レベルを特徴とし、目的とするガス分子のみで構成されるよう精製されています。その純度レベルは通常99.995%を超え、99.99999%以上に達するものもあります。これらのガスは純度レベルの「9の数」に基づいて分類されています。

高純度ガス/超高純度ガス/純粋ガス市場は、製品タイプ、用途、エンドユーザー産業、地域によってセグメント化されています。製品タイプ別では、高純度大気ガス、希ガス、炭素ガス、その他の製品タイプにセグメント化されています。用途別では、断熱、照明、冷却剤、その他の用途にセグメント化されています。エンドユーザー産業別では、電子機器、金属生産、化学品、エネルギーおよび電力、医療およびヘルスケア、食品および飲料、その他のエンドユーザー産業にセグメント化されています。本レポートは、主要地域の15か国における高純度ガス/超高純度ガス/純粋ガスの市場規模と予測も対象としています。各セグメントの市場規模と予測は、金額(米ドル)ベースで行われています。

| 高純度大気ガス |

| 希ガス |

| 炭素ガス |

| その他の製品タイプ |

| 断熱 |

| 照明 |

| 冷却剤 |

| その他の用途 |

| 電子機器 |

| 金属生産 |

| 化学品 |

| エネルギーおよび電力 |

| 医療およびヘルスケア |

| 食品および飲料 |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東およびアフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東およびアフリカ |

| 製品タイプ別 | 高純度大気ガス | |

| 希ガス | ||

| 炭素ガス | ||

| その他の製品タイプ | ||

| 用途別 | 断熱 | |

| 照明 | ||

| 冷却剤 | ||

| その他の用途 | ||

| エンドユーザー産業別 | 電子機器 | |

| 金属生産 | ||

| 化学品 | ||

| エネルギーおよび電力 | ||

| 医療およびヘルスケア | ||

| 食品および飲料 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東およびアフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

高純度ガス市場の2026年から2031年にかけて予測されるCAGRはどのくらいですか?

高純度ガス/超高純度ガス/純粋ガス市場規模は2026年に430億3,200万米ドルであり、CAGR 5.34%で2031年までに561億8,000万米ドルに達すると予測されています。

現在、最大の高純度ガス市場シェアを持つセグメントはどれですか?

大気ガスが2025年に48.35%の収益シェアでトップを占めています。

2026年初頭にヘリウム価格が急騰した理由は何ですか?

カタールの輸出停止により世界供給の30%が失われ、6週間以内にMRIグレードの価格が2倍になりました。

2031年にかけて最も急速に成長するエンドユーザーはどこですか?

在宅酸素療法の拡大に伴い、医療およびヘルスケアの需要がCAGR 5.56%で増加する見込みです。

オンサイト生成はガス調達コストにどのような影響を与えますか?

中純度窒素の場合、オンサイトPSAユニットにより配送ガスコストを約35%削減できます。

2031年までに高純度ガス市場に最も多くの新規生産能力を追加する地域はどこですか?

半導体投資とグリーン水素プロジェクトに牽引されたアジア太平洋が、新規生産能力の大部分を追加する見込みです。

最終更新日: