ルート最適化ソフトウェア市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

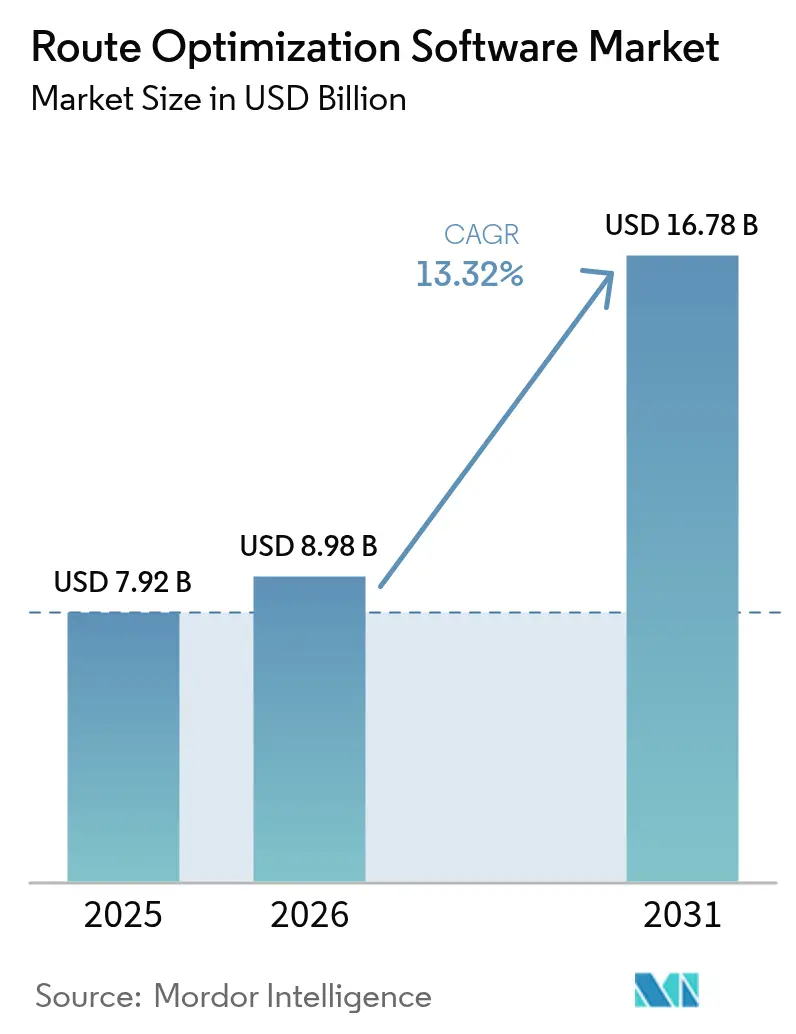

| 市場規模 (2026) | 8.98 十億米ドル |

| 市場規模 (2031) | 16.78 十億米ドル |

| 成長率 (2026 - 2031) | 13.32% CAGR |

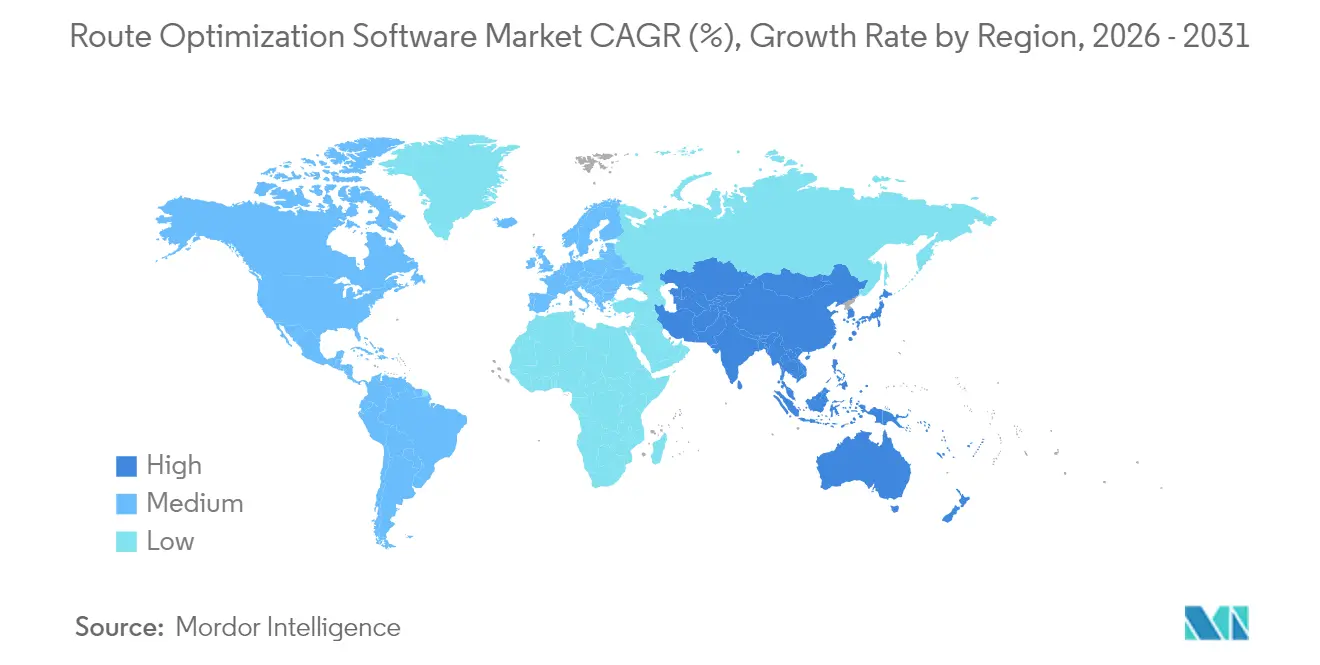

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

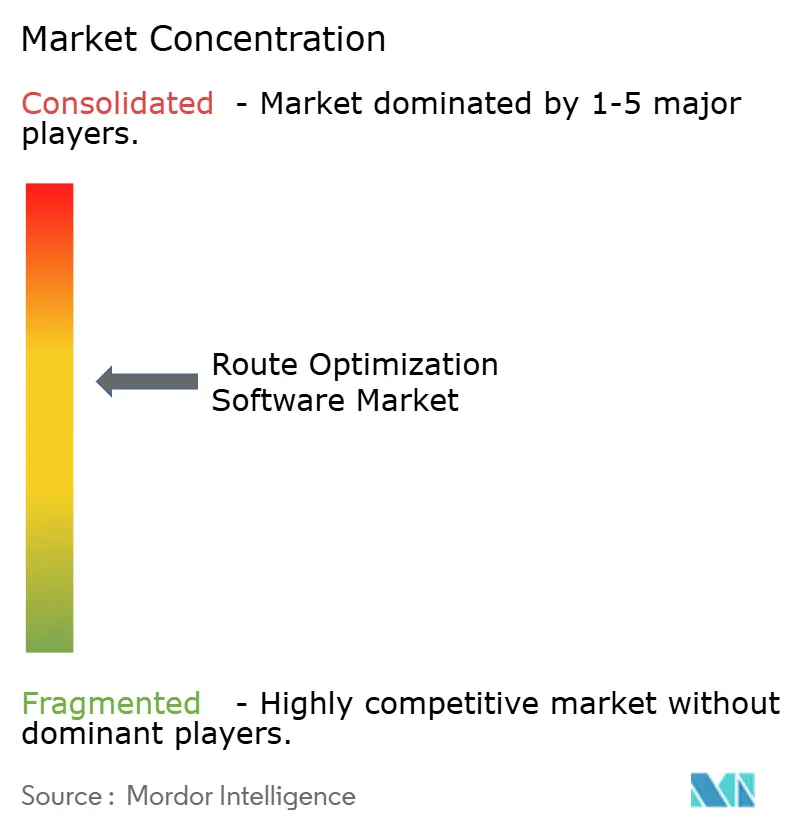

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるルート最適化ソフトウェア市場分析

ルート最適化ソフトウェア市場規模は2025年に79.2億米ドルと評価され、2026年の89.8億米ドルから2031年には167.8億米ドルに達すると推定されており、予測期間(2026年〜2031年)中に13.32%のCAGRで成長します。継続的なeコマースの成長、人工知能の統合、および慢性的なドライバー不足が物流経済を再形成し、自動化されたルート計画エンジンの世界的な採用を促進しています。クラウドネイティブプラットフォームは展開時間を短縮し、5G接続はアイドルマイルと残業コストを削減するサブ秒単位のトラフィック再計算を可能にします。低排出ゾーン規制、テレマティクスとAIの融合、および国家スマート物流プログラムが、フリートが環境目標と労働制約への準拠を求める中で需要を増幅させています。商業的なソリューションは予測メンテナンス、ドライバー安全分析、および車両非依存の最適化機能をますますバンドルするようになっており、ルートソフトウェアをラストマイルオーケストレーションのコントロールタワーへと変貌させています。

主要レポートのポイント

- ソリューションコンポーネント別では、ソフトウェアプラットフォームが2025年のルート最適化ソフトウェア市場規模において62.15%の収益シェアをリードし、一方でサービスは2031年まで14.08%のCAGRで拡大しています。

- エンドユーザー業種別では、オンデマンドフードデリバリーが2031年まで最も速い15.03%のCAGRを記録し、小売およびFMCGが2025年のルート最適化ソフトウェア市場シェアの31.25%を占めました。

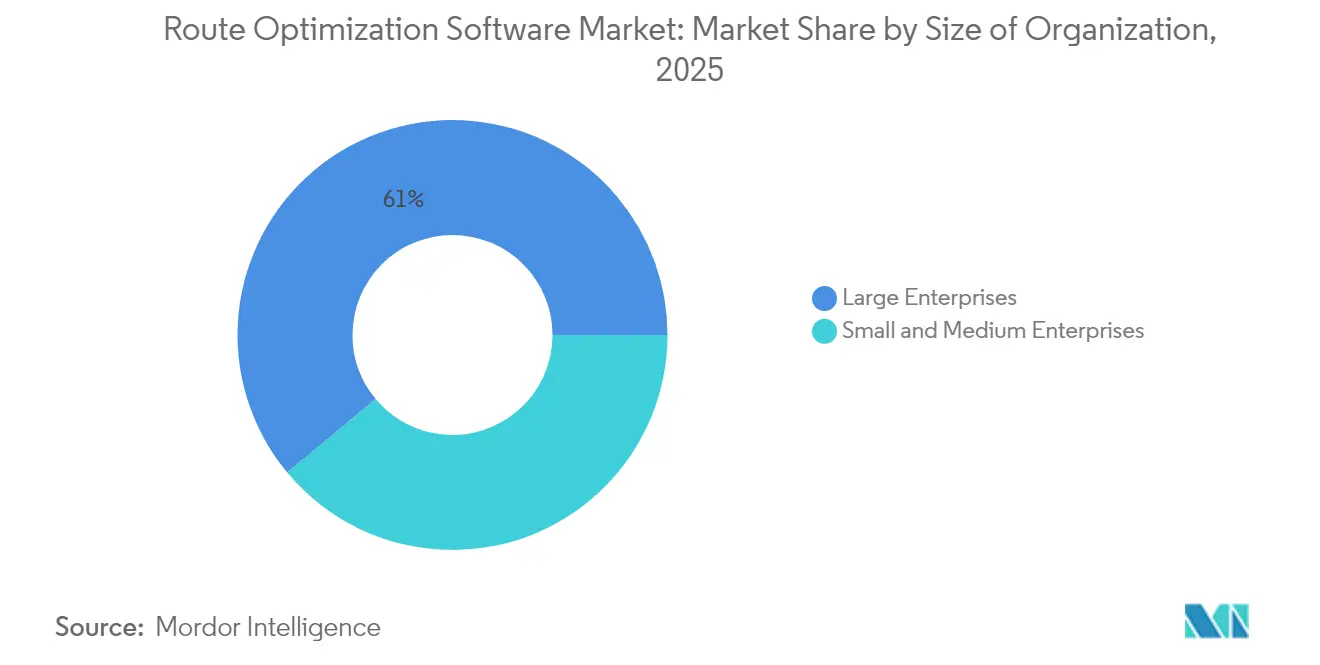

- 組織規模別では、大企業が2025年のルート最適化ソフトウェア市場規模の61.05%を占め、一方で中小企業は2031年まで最高の14.12%のCAGRを記録しています。

- 展開モード別では、クラウドソリューションが2025年のルート最適化ソフトウェア市場シェアの65.74%を占め、2031年まで13.95%のCAGRで進展しています。

- 地域別では、北米が2025年のルート最適化ソフトウェア市場において38.05%の収益シェアを獲得し、一方でアジア太平洋地域は予測期間において14.82%のCAGRで拡大する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルルート最適化ソフトウェア市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| eコマース小包量の爆発的成長 | +3.2% | 北米およびアジア太平洋地域に集中したグローバル | 短期(2年以内) |

| 都市低排出ゾーンによるドライバー支援義務 | +2.1% | 欧州および一部の北米都市 | 中期(2〜4年) |

| ギグエコノミーフリートのための5G対応リアルタイム最適化 | +1.8% | アジア太平洋地域がコア、北米への波及 | 中期(2〜4年) |

| テレマティクスとAI搭載ルートエンジンの融合 | +2.5% | グローバル | 長期(4年以上) |

| 中小企業採用者のTCOを低下させる動的価格モデル | +1.4% | 先進市場での早期採用を伴うグローバル | 短期(2年以内) |

| 国家スマート物流プログラム(例:EU DTLF、インドULIP) | +1.7% | 欧州およびアジア太平洋地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

eコマース小包量の爆発的成長

eコマースの小包は年間数十億個規模に急増し、従来のハブアンドスポークモデルを崩壊させ、ソフトウェアプロバイダーは厳しい時間枠内で数百万の動的配送地点を処理することを余儀なくされています。Amazonだけで2024年に50億個以上の荷物を処理し、在庫の近接性、マイクロフルフィルメントセンターの位置、およびリアルタイムの交通予測を調整するアルゴリズムの必要性を浮き彫りにしました。高密度都市への配送には、過去の需要、天候、およびドライバー行動データから事前にルートを最適化できる機械学習エンジンが必要です。ミリ秒単位の再計算を提供できないプラットフォームは、小売業者がオムニチャネルサービスと当日配送の約束を拡大するにつれて、競争力を失います。[1]Amazon.com、「Amazonが2024年に50億個の荷物を配送」、amazon.com

ギグエコノミーフリートのための5G対応リアルタイム最適化

5Gとマルチアクセスエッジコンピューティングによるミリ秒単位のレイテンシーが、バッチスケジューリングを継続的最適化へと変換します。フードデリバリープラットフォームはローカルネットワークエッジを活用して、注文が急増したり交通渋滞が発生したりした際に即座にルートを再計算します。エッジノードはラウンドトリップ計算時間を1〜10ミリ秒に短縮し、ドライバーが次の信号機の前に更新された配送順序を受け取ることができます。カバレッジはまだ都市中心型であるため、地方フリートは全国展開が成熟するまで恩恵が少ない状況です。[2]GSMA、「物流のための5Gエッジコンピューティング」、gsma.com

テレマティクスとAI搭載ルートエンジンの融合

最新のエンジンは、車両診断、燃料燃焼曲線、ドライバー疲労センサー、およびリアルタイムの渋滞情報を取り込み、コスト、速度、排出量、ドライバー安全性という複数の目標を同時に最大化します。予測メンテナンススケジュールは現在、ルート割り当てに直接フィードバックされ、厳格な配送約束を台無しにする故障を防いでいます。長距離輸送業者は、AIモデルが過去の地形、積載重量、および交通周期性に基づいて配送順序を並び替えることで、1〜2%の燃料消費削減を報告しています。[3]Daimler Truck AG、「AIテレマティクスによる燃料スマートルーティング」、daimlertruck.com

中小企業採用者のTCOを低下させる動的価格モデル

クラウドプラットフォームは、大規模な初期ライセンス費用を排除する従量課金および節約共有モデルを普及させました。地域の宅配業者は、匿名化されたフリートデータから引き出された共有アルゴリズムの改善を活用して、数日以内にエンタープライズグレードの最適化を展開できます。成果ベースの契約はベンダーのインセンティブをクライアントの生産性向上に合わせ、コスト重視の市場での採用を加速させます。

制約影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| クラウドソーシングされた運転データセットにおける複雑なデータ権利 | -1.5% | 欧州でより厳格な執行が行われるグローバル | 中期(2〜4年) |

| 超高密度配送スケジュールに対するドライバーの反発 | -2.1% | 先進市場に集中したグローバル | 短期(2年以内) |

| 新興市場農村ネットワークにおける地図精度の限界 | -1.2% | アジア太平洋、アフリカ、およびラテンアメリカの農村地域 | 長期(4年以上) |

| コンプライアンスコストを引き上げるラストマイル規制の断片化 | -1.8% | 欧州および北米で特に複雑なグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クラウドソーシングされた運転データセットにおける複雑なデータ権利

GDPRおよび類似の法令は、機械学習パイプラインに利用可能な行動データの量と粒度を制限します。ソフトウェアベンダーは、コンプライアンスオーバーヘッドを増大させる同意管理、データリネージ追跡、および選択的削除ワークフローを組み込む必要があります。専任の法務チームを持たない中小ベンダーは国境を越えた拡大に障壁に直面し、十分な資本を持つプレイヤーがコンプライアンスコストを吸収するにつれて市場集中が上昇する傾向にあります。[4]Europa.eu、「GDPRと国境を越えたデータ転送」、europa.eu

超高密度配送スケジュールに対するドライバーの反発

フィールドレポートによれば、最適化アルゴリズムは路側の現実、駐車場の不足、建物のアクセスコード、および滞在時間を見落とすことが多く、ドライバーが非現実的と判断するスケジュールを生み出しています。労働組合とギグドライバー連合は主要都市圏でストライキを開始し、フリートにバッファ時間と人間のオーバーライドメカニズムを導入させています。これらの手動介入は予測された効率向上を損ない、特に労働交渉が不安定な場合にROIの実現期間を延長する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューションコンポーネント別:サービスの成長がプラットフォームを上回る

ソフトウェアプラットフォームは2025年のルート最適化ソフトウェア市場シェアにおいて62.15%のシェアを維持し、自動化されたディスパッチシステムのバックボーンとしての役割を反映しています。コンサルティングおよびインテグレーションサービスは絶対値では小さいものの、企業がマルチベンダーのITランドスケープと変更管理の課題に取り組む中、14.08%のCAGRで成長しています。実装担当者は、ソフトウェアが約束する節約を実現するために、倉庫ワークフロー、輸送管理システムインターフェース、およびCRM通知を再設計しています。プロセス再設計を伴わないプラットフォームの展開が二桁の配送コスト削減を達成することはほとんどないと認識し、ベンダーはますますアドバイザリーエンゲージメントをバンドルするようになっています。

企業はまた、パイロット地区を超えてフリートが拡大すると重要となる継続的なモデルチューニング、ベンチマーキング、およびエッジケース例外処理のためにサービスチームに依存しています。その結果、サービスとしての継続的な最適化(オプティマイゼーション・アズ・ア・サービス)契約が永続ライセンスを侵食し、プロバイダーの収益ストリームを平滑化しています。プロフェッショナルサービスに割り当てられたルート最適化ソフトウェア市場規模は2031年までに47.2億米ドルを超えると予想されており、成果ベースの協業モデルへのシフトを示しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー業種別:フードデリバリーが最速成長を牽引

小売およびFMCGサプライヤーが収益をリードしましたが、30分以内の配送約束が競争基準となる中、オンデマンドフードデリバリーは15.03%のCAGRで加速しています。ミールデリバリーフリートに関連するルート最適化ソフトウェア市場規模は2031年までに23.2億米ドルを超え、リアルタイムの再計算を要求する動的なライダープールと生鮮食品のペイロードによって牽引されます。アルゴリズムは数分ごとにルートを再最適化し、熱損失の制約とキッチンスループットのバランスを取る必要があります。

フィールドサービス、ヘルスケア、およびライドヘイリングはそれぞれ、医薬品の温度監視、技術者スキルマッチング、またはドライバー再配置モデルといった特化された制約ライブラリを必要とします。このような垂直化により、ベンダーはワンサイズフィットオール型のエンジンではなくプラグインをリリースするようになり、プラットフォームのランドスケープは断片化しますが、専門的なニッチ全体での総アドレス可能価値は向上します。

組織規模別:中小企業がクラウドネイティブソリューションを採用

大手多国籍企業は2025年のルート最適化ソフトウェア市場規模の61.05%を占め、航空貨物、鉄道、およびドレイジの区間を統合する高度なマルチモーダルコーディネーターを展開しています。しかしながら、中小企業はクラウド展開がインフラストラクチャとサポートの負担を大幅に削減するため、最高の14.12%のCAGRを示しています。使用量ベースの料金は断続的な出荷量に合致しており、地域の宅配業者や専門流通業者にとって最適化を経済的にしています。

中小企業の採用は、急勾配の学習曲線を不要にする直感的なダッシュボードとウィザードベースのルートビルダーによっても推進されています。マーケットプレイスおよびeコマースプラットフォームがセラーポータル内に「最適化」ボタンを組み込むにつれて、マイクロマーチャントはかつて大企業のみに予約されていたルーティングインテリジェンスへのワンクリックアクセスを獲得します。この民主化は競争上の平等を広げ、既存のプレイヤーにハイパーローカルなサービス保証を調査するよう圧力をかけています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能

展開モード別:リアルタイム要件を反映したクラウドの優位性

クラウド構成は2025年のルート最適化ソフトウェア市場シェアの65.74%を獲得し、2031年まで13.95%のCAGRを追跡しています。交通、天候、および配達地点確認システムへのリアルタイムAPI呼び出しは、オンプレミスインスタンスがプロビジョニングに苦労する帯域幅を飽和させます。自動スケーリングの弾力性は、設備投資の超過なしに季節的なスパイク、年末年始のeコマース、および収穫物流を処理します。

それでも、機密性の高い軍事用または医薬品ペイロードを扱うセクターは、オンプレミスまたはハイブリッド展開を継続しています。エッジ最適化アプライアンスは、分単位の更新のためにローカライズされた最適化を実行しながら、フリート全体の学習のために匿名化された集計をクラウドモデルと同期させます。このようなアーキテクチャはコンプライアンスとイノベーションを融合させており、重規制の業種全体でダブルデジットのハイブリッドフットプリントを維持する可能性が高いという妥協点です。

地域分析

北米は2025年の収益の38.05%を占め、eコマースの成熟と深刻なドライバー不足によって支えられており、アルゴリズムによる走行距離の節約がミッションクリティカルとなっています。Amazonの独自システムが競合他社に波及する基準を設定する一方、カナダはNAFTA回廊を同期させるための国境を越えたモジュールを活用しています。メキシコの製造業の上昇は、産業クラスター全体で空荷走行を最小化する搬入・搬出バランシングアルゴリズムを牽引しています。データ共有に対する地域の規制スタンスは比較的寛容であり、ドライバー行動トレーニングと燃料節約ダッシュボードの迅速な展開を可能にしています。

アジア太平洋地域は、メガシティの渋滞と国家が後援するデジタル物流スキームを背景に14.82%のCAGRで最も急速に拡大する市場です。インドのULIPは500社以上の輸送業者間で標準化されたデータパイプを導入し、小規模フリートが独自の統合なしに共有の最適化エンジンを活用できるようにしています。中国の5Gが整備された都市では、食料品や小包の配送群に対してサブ秒単位の再計算をサポートし、日本の「2024年問題」残業規制は、制限されたドライバー時間にもかかわらず貨物の流れを維持するための生産性向上を義務付けています。東南アジアの成長は、スマートフォンファーストのeコマース、クラウドの普及、および港湾物流の同期化を必要とする輸出志向型製造ゾーンの拡大によって支えられています。

欧州は環境規制によって着実な採用を示しています。250以上の都市にまたがる低排出ゾーンが、AI強化ルーティングのみが経済的に満たせる時間枠とペイロードの制約を課しています。EUのデジタル輸送・物流フォーラムが国境を越えた貨物のコンプライアンスコストを削減する標準化されたAPIを公開しています。しかしGDPRの厳格な同意規則がクラウドソーシングされたテレメトリーの利用を制限し、ベンダーはフェデレーテッド最適化や差分マスキングなどのプライバシー保護学習技術を先駆けて開発するよう促しています。

競争環境

ルート最適化ソフトウェア市場は適度な断片化を特徴としていますが、テレマティクス大手がニッチなAIスペシャリストを買収する中で、統合トレンドは明白です。Trimbleの2025年のMicrosoft Azureとのパートナーシップにより予測メンテナンスが追加され、ルート計画が広範なフリートヘルスエコシステムに組み込まれています。Verizon Connectは5Gバックボーンを活用してサブ秒単位の再ルーティングを開始し、従来のバッチ処理競合他社との差別化を図っています。ORTECは電気自動車の航続距離モデリングに機能を拡張し、ゼロエミッションバンへの移行フリートへの対応を強化しています。

新興のクラウドネイティブ参入者は、ウィザード駆動のUIと配送ごとの課金体系で中小企業を獲得し、エンタープライズ中心のスイートによって歴史的にサービスが不十分だったセグメントのシェアを取得しています。ヘルスケア物流向けのLocus.shやドライバーコーチング向けのBringgなどの垂直スペシャリストは、ドメイン固有の制約ライブラリの価値を強調しています。知的財産の障壁は、リアルタイムのコンピューティングアーキテクチャ、フェデレーテッドプライバシーセーフガード、およびマッピングまたはトラフィックセンサープロバイダーとの独自データパートナーシップを中心に形成されています。市場の既存プレイヤーは、ニッチな侵食を防ぐために、社内AI投資を加速させるか、小規模買収を追求するかのいずれかを迫られています。

ルート最適化ソフトウェア業界のリーダー

Trimble Inc.

Verizon Connect Solutions Inc.

The Descartes Systems Group Inc.

Omnitracs LLC

ORTEC B.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:TrimbleはルートプラットフォームをMicrosoftのAzure IoTと統合し、北米および欧州の10,000台以上の車両にわたる予測メンテナンススケジューリングを可能にしました。

- 2025年8月:Verizon Connectは米国15の都市圏で5G対応の動的ルーティングをリリースし、ピーク交通時にサブ秒単位の再計算を提供することを約束しました。

- 2025年7月:EUデジタル輸送・物流フォーラムが、汎欧州輸送業者の国境を越えたルート最適化のためのコンプライアンスオーバーヘッドを削減する標準化されたAPIを公開しました。

- 2025年6月:ORTECが充電器の可用性と滞在時間の最適化を組み込んだ電気自動車の航続距離対応モジュールを発表しました。

- 2025年5月:インドのULIPが完全稼働し、500の物流プロバイダーを国家の最適化エンジンに供給する標準化されたデータ交換インターフェースで接続しました。

- 2025年4月:Descartes Systemsが都市配送オーケストレーション機能を強化するため、1億2,500万米ドルでラストマイル最適化スペシャリストを買収しました。

グローバルルート最適化ソフトウェア市場レポートの範囲

ルート最適化ソフトウェア市場は、世界中のさまざまなエンドユーザー業種で使用されるソフトウェアから生み出される収益に基づいて定義されています。分析は、二次調査および一次調査を通じて把握された市場インサイトに基づいています。市場はまた、ドライバーと制約の観点から成長に影響を与える主要な要因もカバーしています。

ルート最適化ソフトウェア市場は、エンドユーザー業種(オンデマンドフードデリバリー、小売およびFMCG、ライドヘイリングおよびタクシーサービス、その他のエンドユーザー業種)、組織規模(中小企業、大企業)、展開モード(クラウド、オンプレミス)、地域(北米、欧州、アジア太平洋地域、ラテンアメリカ、中東およびアフリカ)によってセグメント化されています。市場規模および予測は、上記のすべてのセグメントについて米ドルの金額で提供されています。

| ソフトウェアプラットフォーム |

| サービス |

| オンデマンドフードデリバリー |

| 小売およびFMCG |

| フィールドサービス |

| ライドヘイリングおよびタクシーサービス |

| ヘルスケアおよび医薬品 |

| その他のエンドユーザー業種 |

| 中小企業 |

| 大企業 |

| クラウド |

| オンプレミス |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| シンガポール | ||

| オーストラリア | ||

| その他のアジア太平洋地域 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| ソリューションコンポーネント別 | ソフトウェアプラットフォーム | ||

| サービス | |||

| エンドユーザー業種別 | オンデマンドフードデリバリー | ||

| 小売およびFMCG | |||

| フィールドサービス | |||

| ライドヘイリングおよびタクシーサービス | |||

| ヘルスケアおよび医薬品 | |||

| その他のエンドユーザー業種 | |||

| 組織規模別 | 中小企業 | ||

| 大企業 | |||

| 展開モード別 | クラウド | ||

| オンプレミス | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋地域 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| シンガポール | |||

| オーストラリア | |||

| その他のアジア太平洋地域 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年までのルート最適化ソフトウェア市場の予測CAGRは?

市場は2026年から2031年にかけて13.32%のCAGRで拡大する見通しです。

2031年まで最も速い成長を記録する地域はどこですか?

アジア太平洋地域がスマート物流プログラムと5Gカバレッジに牽引され14.82%のCAGRでリードします。

サービスがソフトウェアプラットフォームよりも速く成長しているのはなぜですか?

企業は完全な最適化の恩恵を享受するためにインテグレーション、変更管理、およびモデルチューニングの専門知識を必要とし、サービスを14.08%のCAGRへと押し上げています。

5Gネットワークはルート最適化にどのように影響していますか?

5Gはエッジコンピューティングを通じてサブ秒単位のルート再計算を可能にし、高密度都市エリアにおけるリアルタイムのフリート応答性を向上させます。

フリートにおけるソフトウェア採用を制限する課題は何ですか?

データプライバシーへのコンプライアンス、高密度スケジュールに対するドライバーの反発、および地方の地図精度の一貫性のなさが採用率を抑制しています。

中小企業はクラウドネイティブのルートソリューションからどのように恩恵を受けていますか?

使用量ベースの料金とインフラ不要の展開により、中小企業はエンタープライズグレードの最適化を迅速かつコスト効率よく展開できます。

最終更新日: