在庫最適化ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

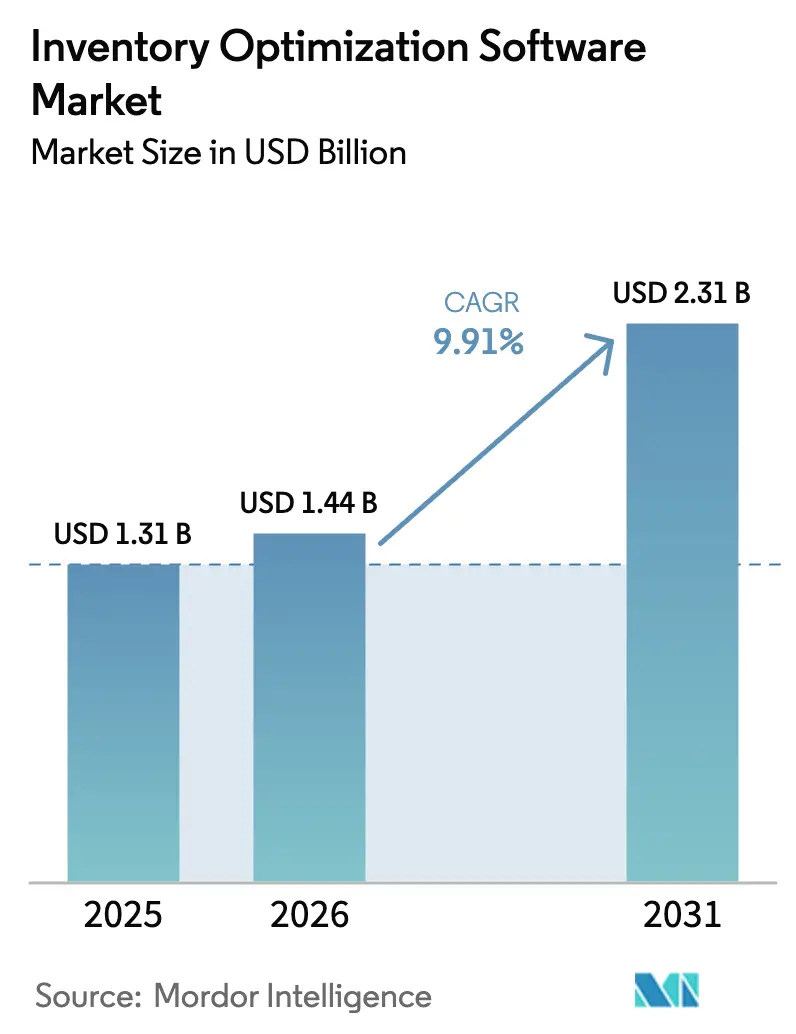

| 市場規模 (2026) | 1.44 十億米ドル |

| 市場規模 (2031) | 2.31 十億米ドル |

| 成長率 (2026 - 2031) | 9.91% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる在庫最適化ソフトウェア市場分析

在庫最適化ソフトウェア市場は、2025年の13億1,000万米ドルから2026年には14億4,000万米ドルに成長し、2031年までに23億1,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR9.91%で推移します。この成長は、運転資本効率とより高いサービスレベルコミットメントのバランスを取るという構造的な転換によって牽引されています。クラウドネイティブな展開による実装サイクルの短縮、シナリオモデリングへの生成AIの活用拡大、リーン在庫をESGレバーとして位置づけるサステナビリティ連動型ファイナンシングにより、導入が加速しています。企業はデータ品質、ユーザー導入、継続的なモデルキャリブレーションを確保するためにネットワーク全体の最適化とマネージドサービスを優先しており、調達トレンドは複雑で規制の厳しいサプライチェーンにおける採用の強化と、柔軟な価格モデルによって実現される中小企業における導入拡大を反映しています。主要な製造・輸出拠点におけるサプライチェーンのデジタル化とサプライヤー統合の取り組みが地域の成長を支えています。エンタープライズプラットフォームが最適化機能を組み込む中で競争激化が進む一方、専門ベンダーはドメイン固有のアルゴリズムとリアルタイム意思決定によって差別化を図っています。データの整合性とサイバーセキュリティに関するリスクはあるものの、継続的なイベント駆動型計画システムへの移行は構造的に不可逆的なものとなっています。

レポートの主要ポイント

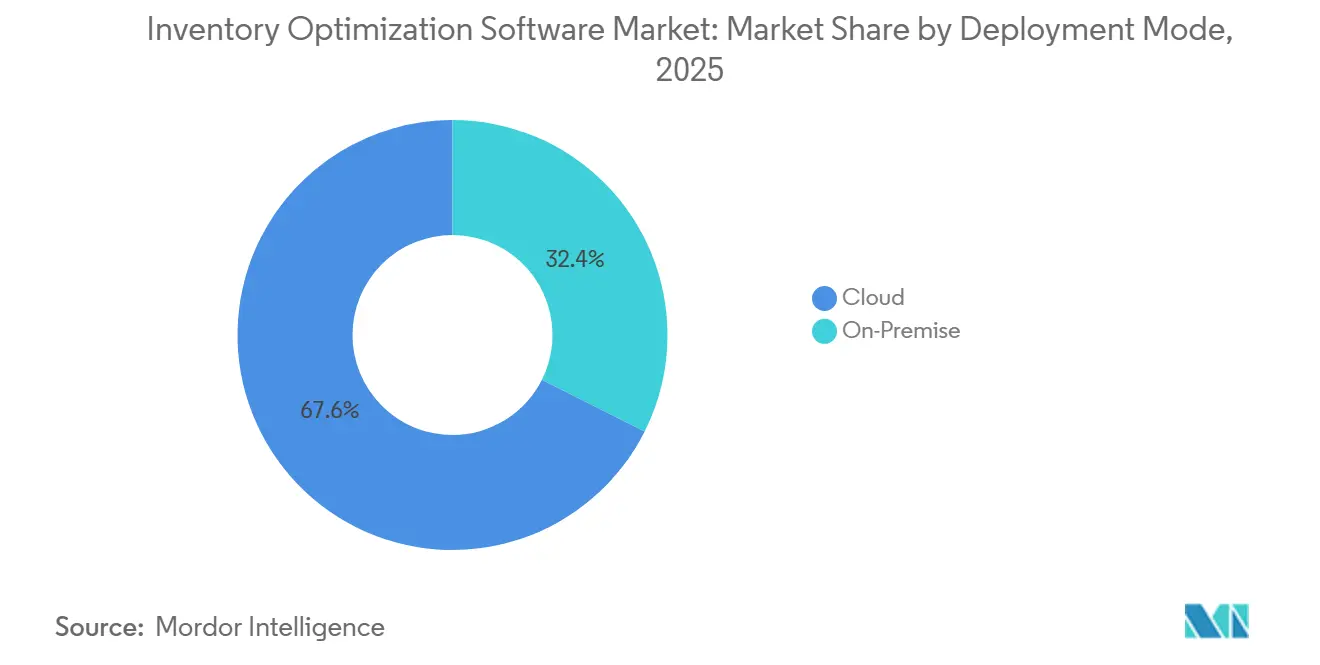

- 展開モード別では、クラウドソリューションが2025年の在庫最適化ソフトウェア市場シェアの67.89%を占め、オンプレミスは2031年までのCAGRが6.2%と低い水準にとどまっています。

- アプリケーション別では、需要予測が2025年の収益の33.98%をリードしていますが、マルチエシェロン最適化は2031年までCAGR10.71%で拡大しています。

- コンポーネント別では、ソフトウェアが2025年の収益の61.12%を占め、サービスは2031年までCAGR10.57%で成長しています。

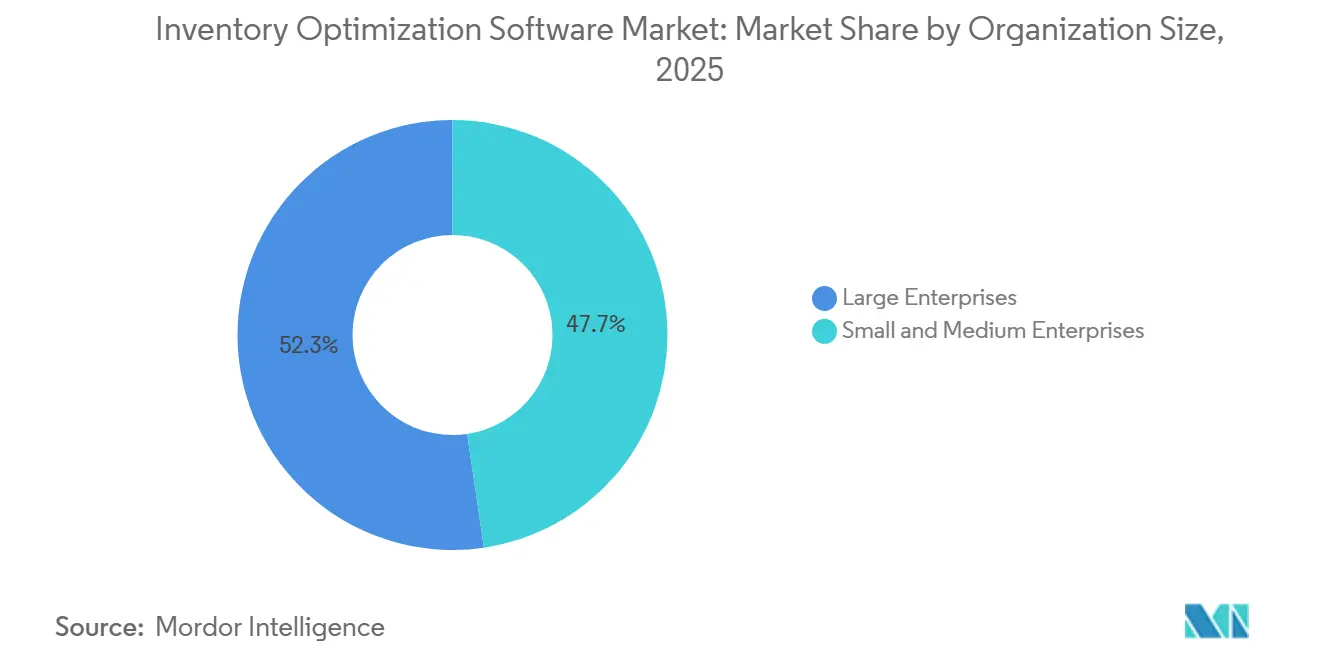

- 組織規模別では、中小企業が2025年の収益の47.66%を占め、10.38%で成長しており、大企業の成長率を130ベーシスポイント上回っています。

- 業種別では、医療・製薬がCAGR11.11%を達成し、全エンドユーザーセグメントの中で最も高い成長率を記録した一方、小売・電子商取引は2025年の最大収益シェアである29.77%を維持しています。

- 地域別では、北米が2025年の収益の36.48%を占め、アジア太平洋地域は2031年までCAGR10.01%でトップの成長率を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の在庫最適化ソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中堅小売業者におけるクラウドネイティブSaaS導入 | +2.1% | 北米、欧州、グローバルへ拡大 | 中期(2〜4年) |

| オムニチャネルフルフィルメントに向けたAI駆動型ダイナミック再発注 | +1.8% | 北米、欧州、アジア太平洋の都市部 | 短期(2年以内) |

| 在庫の俊敏性を必要とする直接消費者向けブランドの拡大 | +1.5% | 北米、欧州、南米新興国 | 中期(2〜4年) |

| 安全在庫水準を低減するリアルタイムIoTデータ統合 | +1.3% | アジア太平洋の製造拠点、北米 | 長期(4年以上) |

| 生成AI搭載シナリオ計画ツール | +1.2% | グローバル、北米・欧州で先行 | 短期(2年以内) |

| サステナビリティ連動型在庫ファイナンシングインセンティブ | +0.9% | 欧州、アジア太平洋へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中堅小売業者におけるクラウドネイティブSaaS導入

クラウド展開は、設備投資を運営費に転換することでインフラコストを大幅に削減するとともに、ソフトウェアおよびアルゴリズムの自動更新を可能にします。中規模の食料品・アパレル小売業者は、リアルタイムの販売時点情報管理データストリームをクラウドベースの計画エンジンと接続することで、従来の週次バッチ処理に依存するのではなく、需要予測を1時間に複数回更新できるようになっています。このリアルタイム機能により、需要変動やプロモーション活動への対応力が向上します。2024年のホリデーシーズンには、クラウドネイティブな補充システムを使用した北米の複数の小売業者が、6時間以内に配送センター間で在庫を動的に再配分し、需要の高い商品の品切れを防ぎ、ピーク小売期間中のサプライチェーン全体の俊敏性を向上させました。[1]テクノロジーデスク、「小売在庫管理におけるAIアプリケーション」、フィナンシャル・タイムズ、ft.com

オムニチャネルフルフィルメントに向けたAI駆動型ダイナミック再発注

機械学習モデルは、天候パターン、地域イベント、競合他社の価格設定などの変数をますます取り込み、店舗・日・品目単位の需要をより正確に予測しています。これらのモデルは、配送速度、輸送コスト、在庫保有費用のバランスを取る補充決定を自動的にトリガーします。欧州のある食料品展開では、2025年にAI駆動型自動再発注の導入により安全在庫が約18%削減され、店頭での商品在庫率が約3%向上しました。[2]編集委員会、「サプライチェーンのデジタル化と地政学的リスク軽減」、フィナンシャル・タイムズ、ft.comこれらのシステムからの継続的なフィードバックはサプライヤーの変動性も特定し、小売業者がサービスレベル契約をより迅速に再交渉し、サプライチェーンの信頼性を向上させることを可能にします。

在庫の俊敏性を必要とする直接消費者向けブランドの拡大

高速な製品ローンチとインフルエンサー主導の需要急増により、直接消費者向け企業は静的な在庫ポリシーから確率論的予測とマルチノード在庫最適化へと移行することを余儀なくされています。これらのシステムはリアルタイムの需要シグナルを分析し、配送ネットワーク全体の在庫配置を動的に調整します。例えば、北米のあるスポーツアパレルブランドは、2025年にネットワーク全体の在庫リバランシングを実装した後、保有コストを22%削減し、平均リードタイムを1.5日短縮しました。需要の高い市場の近くに回転の速い商品を戦略的に配置し、回転の遅い在庫を集中型ハブに集約することで、企業はフルフィルメント速度を向上させ、物流コストを削減し、予測不可能な需要急増時のサービスレベルをより良く維持します。

安全在庫水準を低減するリアルタイムIoTデータ統合

パレットやコンテナに埋め込まれたセンサーが位置、温度、取り扱い状況を継続的に送信し、サプライチェーンプラットフォームに出荷状況のリアルタイム可視性を提供します。このデータにより、最適化アルゴリズムは保守的なリードタイムバッファを維持するのではなく、実際の遅延が発生するまで補充決定を遅らせることができます。静的な仮定ではなくライブの運用シグナルに依存することで、組織は高いサービス信頼性を維持しながらよりリーンな在庫水準で運営できます。例えば、ある製薬流通業者は、2025年に安全在庫を14%削減しながら99.2%のサービスレベルを維持することで、2,800万米ドルの運転資本を解放しました。継続的なテレメトリストリームは、リードタイム分布を段階的に精緻化し、予測精度を向上させ、複雑なグローバルサプライチェーン全体の混乱に対するレジリエンスを強化する機械学習モデルにも供給されます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーERPシステムにおける限られたデータ品質 | -0.8% | グローバル、製造業が盛んな地域で深刻 | 中期(2〜4年) |

| APIベースのエコシステムに関するサイバーセキュリティ上の懸念 | -0.6% | 北米、欧州 | 短期(2年以内) |

| ベストオブブリードスイートの高い総所有コスト | -0.5% | グローバル、特に中堅組織 | 中期(2〜4年) |

| 資格を持つサプライチェーンデータサイエンティストの不足 | -0.4% | グローバル、アジア太平洋・南米で最も深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシーERPシステムにおける限られたデータ品質

重複した品目コード、一貫性のない製品説明、単位の不一致は、正確な入力に依存する在庫最適化エンジンの有効性を損なう形で、過去の基幹業務システムデータの品質を頻繁に低下させます。多くの組織では、調達、倉庫管理、販売システム間でマスターデータが断片化しており、高度な分析が確実に機能する前に解決しなければならない不一致が生じています。その結果、企業はプロジェクト総予算の30%から40%をデータクレンジング、正規化、ガバナンスの取り組みに充てることが多くなっています。これらの修正作業は実装スケジュールを延長させ、運用上の意思決定に正確な予測を頼りにする計画担当者の信頼を損なう可能性があります。2025年の製造業調査では、最適化プロジェクトの58%が計画スケジュールを6ヶ月以上超過しており、その主な原因はデータ品質問題の解決とレガシーデータセットの統合における遅延でした。

APIベースのエコシステムに関するサイバーセキュリティ上の懸念

コンポーザブルなサプライチェーンテクノロジースタックは、計画、実行、分析システム全体にわたって複数の統合ポイントを導入し、サイバーセキュリティ上の脅威に対する潜在的な攻撃対象領域を大幅に拡大します。組織が在庫最適化プラットフォームを輸送管理システム、倉庫管理システム、サードパーティ物流プロバイダーと接続するにつれて、データ交換インターフェースの数が大幅に増加します。2024年と2025年に物流プロバイダーが関与したセキュリティインシデントは業界の懸念を高め、より厳格なベンダーデューデリジェンス要件を引き起こしました。多くのエンタープライズバイヤーは、ソフトウェア展開を承認する前にSOC 2やISO 27001などの認証を義務付けるようになっています。これに対応して、組織は機密性の高い運用データを保護するためにゼロトラストセキュリティアーキテクチャを採用しています。ただし、これらのフレームワークの実装により展開コストが約15%から20%増加する可能性があり、多くの中堅企業が確保に苦労している専門的なサイバーセキュリティの専門知識が必要となります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モード別:クラウドの優位性が加速

クラウドソリューションは2025年の在庫最適化ソフトウェア市場の67.89%を占め、2031年までCAGR10.31%で成長すると予測されています。クラウドベースの展開モデルの採用は、インフラコストの低減、サブスクリプションベースの価格設定、ピーク需要期間中の複雑な計画ワークロードをサポートする弾力的なコンピューティング容量によって推進されています。クラウドプラットフォームにより、組織は従来のオンプレミスシステムよりも大幅に速く最適化ソリューションを展開でき、実装スケジュールを数週間短縮することが多くなっています。ベンダーはまた、マルチテナントアーキテクチャを活用して顧客全体の匿名化された運用データを分析し、パフォーマンス指標のベンチマーキングとソフトウェアアップデートへのベストプラクティスの統合を可能にすることで、予測精度とサプライチェーン効率を継続的に向上させています。

オンプレミス展開モデルは、厳格なデータレジデンシーとセキュリティ規制が完全なクラウド導入を制限する製薬、防衛、金融サービスなどの業界で引き続き存在しています。ただし、エッジコンピューティング、FedRAMPグレードのセキュリティ認証、Kubernetesコンテナ化などの技術の進歩により、これらの障壁は徐々に低下しています。これらの技術により、ワークロードが大規模なシステム再設計なしにオンプレミスとクラウド環境をシームレスに横断して動作できるハイブリッドアーキテクチャが実現します。多くの組織は現在、コアの最適化エンジンをローカルで実行しながら、可視化、コラボレーション、高度なインサイトのためにクラウドベースの分析プラットフォームを活用しています。ゼロトラストセキュリティフレームワークが成熟するにつれて、パブリッククラウドプロバイダーは規制上の懸念に対応し、規制の厳しい企業の移行を加速させています。

コンポーネント別:複雑性の高まりに伴いサービスが急増

ソフトウェアライセンスは2025年の在庫最適化ソフトウェア市場の収益の61.12%を占めていますが、企業が高度なアルゴリズムだけでは効果的な実装と運用上の変更管理なしに節約を生み出せないことをますます認識するにつれて、サービスはCAGR10.57%で拡大しています。多くの組織は内部のデータサイエンス能力を欠いており、マネージドアナリティクスおよびサービスとしての最適化モデルへの需要が高まっています。成果共有契約の下では、ベンダーが部分的なパフォーマンスリスクを負い、インセンティブを測定可能なビジネス成果と一致させます。システムインテグレーターも、データガバナンスフレームワーク、プロセス再設計、価値実現までの時間を加速するための人材トレーニングを含む、より広範なデジタルトランスフォーメーションイニシアチブ内に最適化プラットフォームを組み込むことで重要な役割を果たしています。

サービス主導のエンゲージメントモデルは、初期展開後の継続的なモニタリングと運用サポートを提供することで、長期的なベンダー関係を強化しています。ベンダーはますます、主要業績評価指標の追跡、自動異常検知、マクロ経済の変化、供給の混乱、品揃えの変更によって引き起こされる予測精度の低下を防ぐための定期的なモデル再キャリブレーションなどの継続的なサービスを提供しています。これらのサービスは、組織が時間の経過とともに予測精度とサプライチェーンの安定性を維持するのに役立ちます。さらに、会話型インターフェースの統合により、運用マネージャーやドメインスペシャリストが自然言語クエリを使用して最適化モデルと対話できるようになり、技術チームを超えたアクセシビリティが拡大し、サブスクリプションベースのアナリティクスおよびアドバイザリーサービスへの依存度が高まっています。

アプリケーション別:マルチエシェロン最適化が勢いを増す

需要予測は2025年の在庫最適化ソフトウェア市場の収益の33.98%を占め、業界全体の在庫計画の基盤となる機能としての役割を反映しています。ただし、企業がネットワーク全体の在庫最小化戦略をますます追求するにつれて、マルチエシェロン最適化はCAGR10.71%で拡大しています。複数の配送層にわたって在庫配置を最適化することで、組織はサービスレベルを維持しながら過剰在庫を大幅に削減できます。例えば、北米のある自動車部品流通業者は、回転の遅い製品を集中型ハブに集約した後、ネットワーク在庫を19%削減し、輸送コストで600万米ドルを節約しました。現代のプラットフォームは不均衡が発生した際に在庫移転を動的にトリガーし、静的な補充アプローチを大幅に超える進歩を示しています。

生産スケジューリングと補充計画モジュールは、製造上の制約、賞味期限、またはバッチ生産が在庫決定に影響を与える業界において、特に需要予測を引き続きサポートしています。ただし、ベンダーが予測、在庫配置、サプライチェーン実行を調整する包括的な最適化スイートにそれらをますます統合するにつれて、スタンドアロンの補充ソリューションは勢いを失っています。小売および消費財企業は、予測精度の向上だけでは、同期された補充とネットワーク最適化機能なしに持続的な在庫削減を実現できないことを発見しています。医療機関も、期限切れ間近の在庫を強調する有効期限対応アルゴリズムを採用しており、製品廃棄と規制リスクを削減しながら、サプライチェーンの可視性とコンプライアンスを向上させています。

組織規模別:中小企業が従量課金制を採用

大企業は2025年の在庫最適化ソフトウェア市場の収益の52.34%を占め、複雑なサプライチェーンと高度な分析プラットフォームへの投資能力を反映しています。ただし、クラウドベースの価格モデルが参入障壁を下げるにつれて、中小企業はより速いペースで導入を拡大しており、10.38%の成長率で拡大しています。月額約1,500米ドルから始まる従量課金制サブスクリプションプランにより、中小企業は大きな初期投資なしにエンタープライズグレードの最適化機能にアクセスできます。事前設定された業界テンプレートにより、展開スケジュールが約6ヶ月から約6週間に短縮され、組織は初年度に12%から16%の在庫削減を達成できるようになっています。

中小企業が迅速な実装とコスト効率に注力する一方、多国籍企業は単一のデータアーキテクチャ内で需要予測、在庫最適化、販売・業務計画を統合する統合サプライチェーンプラットフォームを引き続き求めています。ベンダーは、小規模な顧客が運用の成熟度が高まるにつれて追加機能を段階的に採用できる階層型ライセンス構造で対応しています。多くの中小企業は、サプライチェーン全体の炭素排出量を測定するシナリオ計画、リスク管理、サステナビリティモジュールに拡張する前に、まず補充最適化を実装します。この構造化された機能拡張は長期的な顧客関係を生み出し、ベンダーが中堅市場セグメント内で大きな成長を獲得する立場に置きます。

業種別:規制の複雑性の中で医療が成長をリード

小売・電子商取引は2025年の在庫最適化ソフトウェア市場の収益の29.77%を占め、高い製品多様性、変動する消費者需要、迅速なフルフィルメントへの期待を管理する必要性によって推進されています。ただし、医療・製薬セクターは規制要件とコールドチェーン物流が新たな最適化課題を生み出す中、2031年までCAGR11.11%で最も速い成長率で拡大しています。米国の医薬品サプライチェーンセキュリティ法などの規制は単位レベルの製品トレーサビリティを要求し、温度管理が必要な医薬品は継続的なモニタリングを必要とします。[3]規制ニュース、「医薬品サプライチェーンセキュリティ法」、米国食品医薬品局、fda.gov高度な最適化アルゴリズムは製品の有効期限と消費パターンを照合し、医療機関が廃棄を削減し、厳格な規制基準へのコンプライアンスを維持するのに役立てています。

製造業は、複雑な部品表、多段階の生産プロセス、仕掛品在庫を効率的に管理する必要性から、引き続き採用の大きなシェアを占めています。消費財企業は、マーケティングキャンペーン中の需要急増をより適切に管理するために、プロモーションカレンダーと季節的な需要シグナルを最適化プラットフォームに統合しています。自動車サプライヤーは、半導体不足とサプライヤーの遅延による混乱を軽減するためにリアルタイムの在庫計画ツールにますます依存しています。物流プロバイダーも、内部サプライチェーンシステムを持たない直接消費者向けブランドにマルチテナント最適化サービスを提供することで重要な採用者として台頭しており、市場内で急速に成長するサービス指向セグメントを生み出しています。

地域分析

北米は2025年の在庫最適化ソフトウェア市場の収益の36.48%を占め、成熟した小売・電子商取引エコシステムと高いクラウド採用率によって推進されています。米国の小売業者は、賃金インフレやフルフィルメントコストの上昇などの課題に対処するために在庫最適化ソリューションをますます展開しています。一方、カナダの流通業者はクラウドベースのプラットフォームを活用して大企業との競争力を維持し、メキシコの製造業者は効率を高めコストを削減するためにニアショアリングサプライチェーン戦略に最適化ツールを統合しています。[4]グローバル産業デスク、「ニアショアリングとメキシコのサプライチェーントレンド」、フィナンシャル・タイムズ、ft.com

アジア太平洋地域は最も成長が速い地域であり、製造業とデジタルコマースのエコシステムが成熟し続ける中、2031年までCAGR10.01%で拡大しています。中国の製造業者は、産業用モノのインターネット(IIoT)データを最適化プラットフォームと統合し、完成品バッファを最小化し、急速な品揃え回転を効果的に管理しています。インドでは、税制改革が倉庫の集約を促進し、流通業者が業務を合理化し在庫管理を改善するために高度な技術ソリューションを採用するよう促しています。

欧州は、厳格なサステナビリティ規制と高度な製造ネットワークにより、市場で強い存在感を維持しています。ドイツ、英国、フランスなどの国々は採用の最前線にあり、企業は環境報告要件を遵守しながら運用コストを削減するために在庫最適化ツールをますます使用しています。南米と中東は、ブラジル、アラブ首長国連邦、サウジアラビアなどの国々が業務を近代化し競争力を高めるためにデジタルサプライチェーンインフラへの大規模な投資を行っており、この分野の新興市場となっています。

競合状況

在庫最適化ソフトウェア市場は適度に断片化されており、上位5社のベンダーであるBlue Yonder、Manhattan Associates、SAP、Oracle、Kinaxisが世界収益の約40%から45%を支配しています。大手ERPベンダーは最適化機能をより広範なエンタープライズプラットフォームに統合し、広範な既存顧客基盤を活用して高度なサプライチェーンソリューションをクロスセルしています。一方、o9 Solutions、RELEX Solutions、ToolsGroupなどの専門ベンダーは、業界固有のアルゴリズム、より速い展開サイクル、小売、製造、流通ネットワーク全体で測定可能な運用改善を提供するよう設計された高度に設定可能な最適化ツールを提供することで競争しています。

コンポーザブルアーキテクチャは市場内の競争ダイナミクスを再形成しています。企業はERPプラットフォームを中央データバックボーンとして展開しながら、オープンAPIとパートナーエコシステムを通じて専門の最適化エンジンを統合することをますます増やしています。このモジュール型調達アプローチにより、組織は単一のベンダースタックに依存するのではなくベストオブブリードソリューションを採用でき、スイッチングの障壁を下げ、ベンダーに継続的なイノベーションを提供するよう競争圧力を高めています。その結果、プロバイダーは相互運用性機能を拡大し、統合フレームワークを改善し、進化するエンタープライズテクノロジー環境で競争力を維持するためにエコシステムパートナーシップを強化しています。

中堅中小企業、医療サプライチェーン、デジタルサプライチェーンの採用がまだ発展途上にあるアジア太平洋・南米の新興市場には、大きな成長機会が残っています。ベンダーは、シナリオ計画のための生成AI、センサーデータによるリアルタイム最適化、サプライネットワーク全体の炭素影響を測定するサステナビリティアナリティクスなどの新機能に多大な投資を行っています。マルチエシェロン最適化や需要センシングなどの分野での特許活動が大幅に増加しており、予測精度と在庫意思決定インテリジェンスの向上を目指した激化する競争と継続的な研究を反映しています。

在庫最適化ソフトウェア業界リーダー

Blue Yonder Group, Inc.

Manhattan Associates, Inc.

Kinaxis Inc.

E2open Parent Holdings, Inc.

o9 Solutions, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Blue Yonderはバンガロールの研究拠点の拡張に1億5,000万米ドルを投じ、自律的な補充に生成AIを組み込むために500人のエンジニアを追加しました。

- 2026年1月:Manhattan AssociatesはNextail Labsを8,500万米ドルで買収し、ファッション小売カバレッジを強化するためにマークダウン最適化とサイズカーブ予測を追加しました。

- 2025年12月:SAPはS/4HANAクラウド内に在庫最適化のための統合ビジネス計画を立ち上げ、マルチエシェロンアルゴリズムを既存の倉庫・輸送モジュールとバンドルしました。

- 2025年11月:o9 SolutionsはBlackstone Growthが主導するシリーズDで2億米ドルを調達し、アジア太平洋への拡大とサステナビリティ連動型最適化を拡大しました。

- 2025年10月:RELEX Solutionsが東京に開発センターを開設し、日本の製造業者と小売業者向けにプラットフォームをローカライズするために120人のエンジニアを採用しました。

世界の在庫最適化ソフトウェア市場レポートの調査範囲

在庫最適化ソフトウェア市場とは、需要変動、サービスレベル目標、運転資本効率のバランスを取ることでサプライチェーン全体の在庫水準を最適化するソフトウェアソリューションを指します。これらのソリューションは、高度な分析と最適化アルゴリズムを使用して、需要予測、補充計画、マルチエシェロン在庫最適化、生産スケジューリングをサポートします。クラウドまたはオンプレミスモデルで展開され、品切れの削減、過剰在庫の最小化、保有コストの低減、サプライチェーンの意思決定改善のために業界全体で使用されています。

在庫最適化ソフトウェア市場レポートは、展開モード(クラウド、オンプレミス)、コンポーネント(ソフトウェア、サービス)、アプリケーション(需要予測、補充計画、マルチエシェロン最適化、生産スケジューリング)、組織規模(大企業、中小企業)、業種(小売・電子商取引、製造、消費財、医療・製薬、自動車、物流・3PL)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| クラウド |

| オンプレミス |

| ソフトウェア |

| サービス |

| 需要予測 |

| 補充計画 |

| マルチエシェロン最適化 |

| 生産スケジューリング |

| 大企業 |

| 中小企業 |

| 小売・電子商取引 |

| 製造 |

| 消費財 |

| 医療・製薬 |

| 自動車 |

| 物流・3PL |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 展開モード別 | クラウド | ||

| オンプレミス | |||

| コンポーネント別 | ソフトウェア | ||

| サービス | |||

| アプリケーション別 | 需要予測 | ||

| 補充計画 | |||

| マルチエシェロン最適化 | |||

| 生産スケジューリング | |||

| 組織規模別 | 大企業 | ||

| 中小企業 | |||

| 業種別 | 小売・電子商取引 | ||

| 製造 | |||

| 消費財 | |||

| 医療・製薬 | |||

| 自動車 | |||

| 物流・3PL | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年の在庫最適化ソフトウェアの予測収益はいくらですか?

予測では、2026年からのCAGR9.91%を反映し、2031年までに収益が23億1,000万米ドルに達するとされています。

最も速く成長している展開モードはどれですか?

クラウド展開は、バイヤーが迅速な稼働開始と弾力的なコンピューティングを好むため、年率10.31%で増加しています。

マルチエシェロン最適化が人気を集めている理由は何ですか?

企業は、運転資本を削減しながらサービスレベルを向上させるネットワーク全体の在庫配置を求めており、このアプリケーションのCAGRが10.71%となっています。

中小企業はどのように導入資金を調達していますか?

月額約1,500米ドルから始まる従量課金制SaaS価格設定により大きな初期費用が不要となり、中小企業の年間成長率10.38%が実現しています。

将来の成長をリードする地域はどこですか?

アジア太平洋地域は、製造業のデジタル化と炭素開示コンプライアンスに支えられ、最も強いCAGR10.01%を記録しています。

バイヤーが求めているセキュリティ対策は何ですか?

企業はゼロトラストアーキテクチャ、SOC 2およびISO 27001認証を義務付けており、新しいプラットフォームの実装スケジュールに15%から20%の追加コストが生じています。

最終更新日: