リスク管理ソフトウェア市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

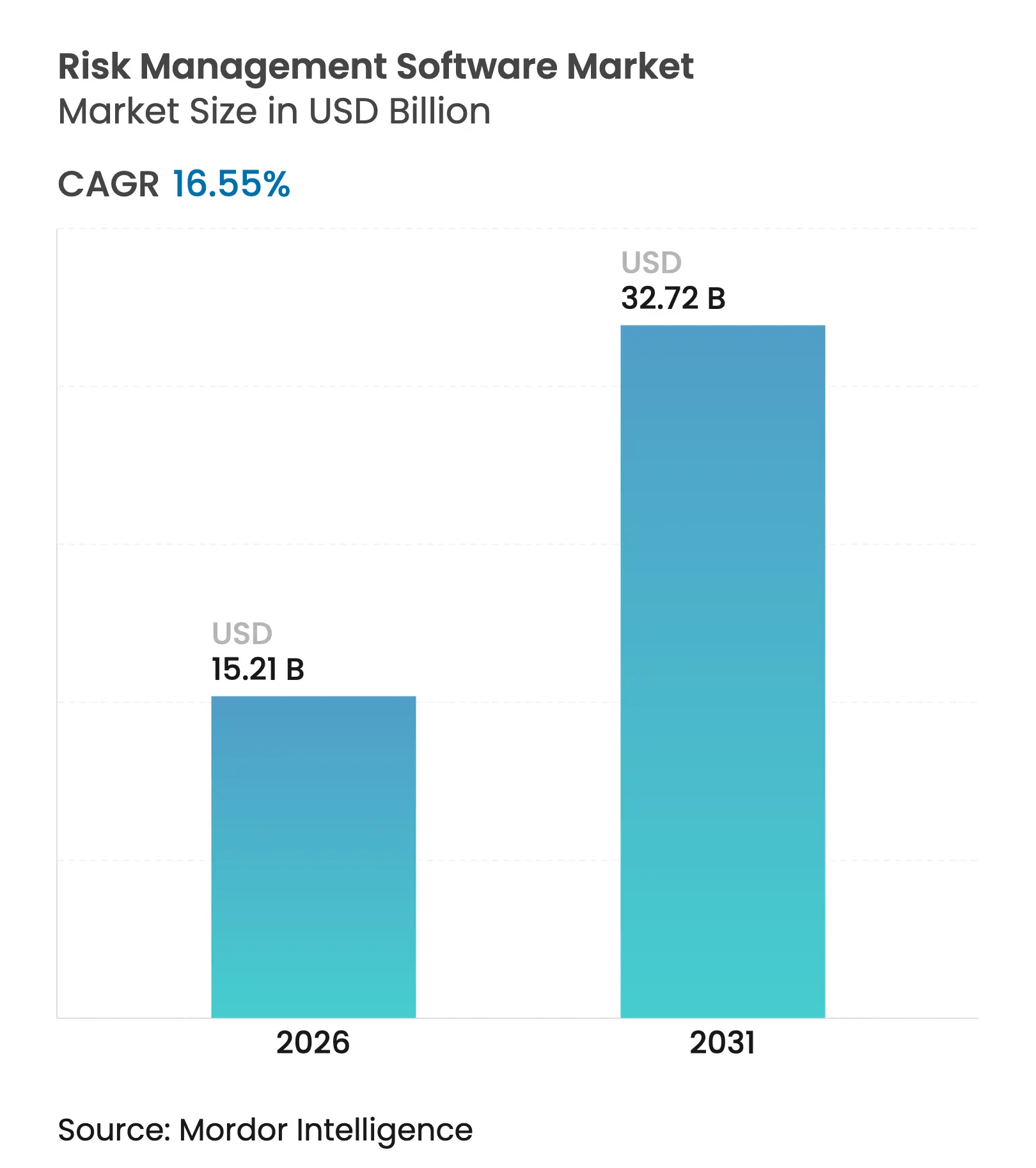

| 市場規模 (2026) | 15.21 十億米ドル |

| 市場規模 (2031) | 32.72 十億米ドル |

| 成長率 (2026 - 2031) | 16.55% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるリスク管理ソフトウェア市場分析

リスク管理ソフトウェア市場規模は2025年に130億5,000万米ドルと評価され、2026年の152億1,000万米ドルから2031年には327億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は16.55%です。企業がサイロ化されたツールをサイバーセキュリティ、オペレーショナルおよびコンプライアンスのワークフローを統合するリスクインテリジェンスプラットフォームに置き換えるにつれて、導入が加速しています。ESG開示義務の強化、サイバー攻撃頻度の増加、生成AIアナリティクスの成熟化が相まって、レガシーシステムの置き換えコストを上回るビジネスケースを形成しています。クラウド展開は、迅速な機能更新とサブスクリプション価格設定が大企業および中小企業(SME)双方の投資回収期間を短縮するため、引き続き優先されるアーキテクチャとなっています。競争力学は、予測アルゴリズムを組み込み、最新の規制コンテンツライブラリを維持し、実装期間を最小化する事前設定済みの業界テンプレートを提供できるベンダーに有利に働いています。

主要レポートのポイント

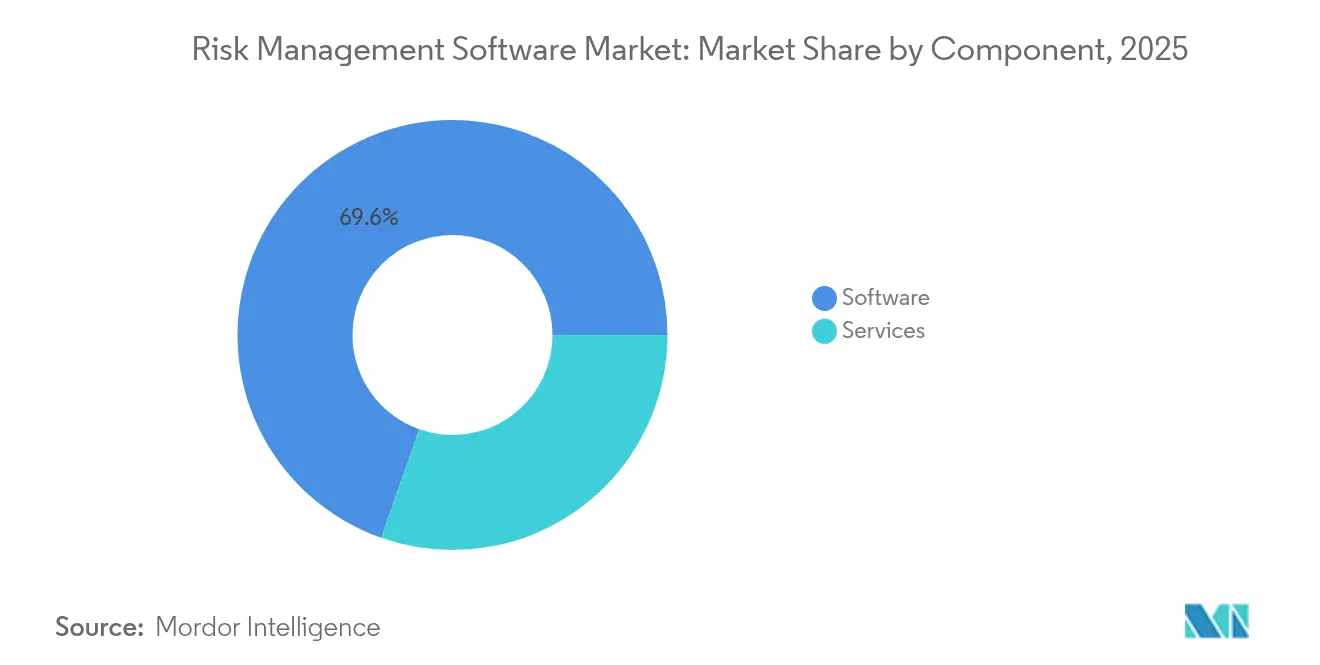

- コンポーネント別では、ソフトウェアが2025年のリスク管理ソフトウェア市場シェアの69.62%を占め、サービスは2031年にかけて年平均成長率(CAGR)18.12%で成長すると予測されています。

- 展開形態別では、クラウドモデルが2025年に64.78%の収益シェアを獲得し、2031年にかけて年平均成長率(CAGR)20.92%を記録すると予測されています。

- エンドユーザー企業規模別では、大企業が2025年のリスク管理ソフトウェア市場規模の54.62%を占め、中小企業セグメントは年平均成長率(CAGR)16.98%で拡大しています。

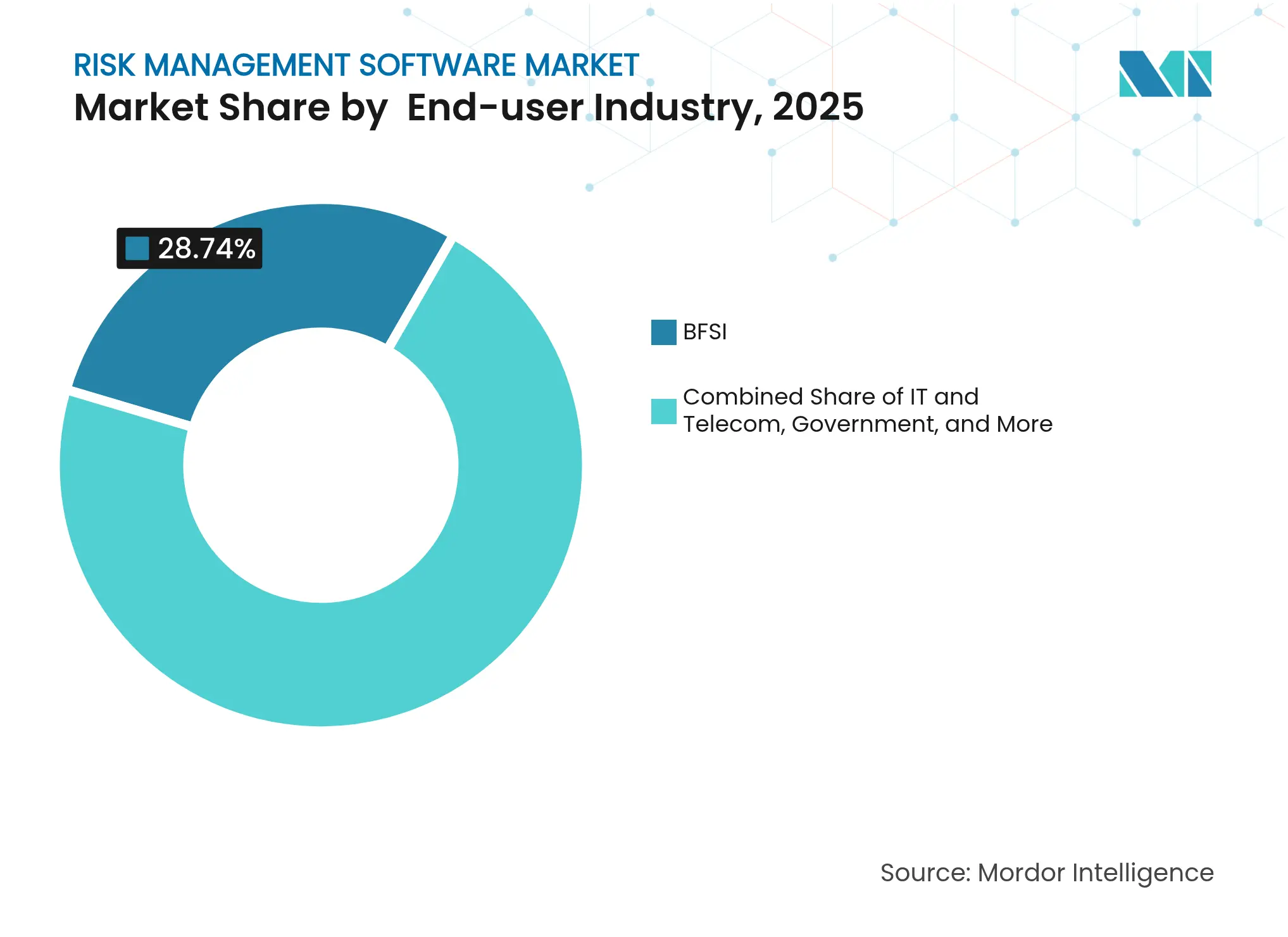

- エンドユーザー業界別では、BFSIが2025年収益の28.74%でトップとなり、ヘルスケアは2031年にかけて年平均成長率(CAGR)17.32%で最も急速な拡大が見込まれています。

- リスクタイプ別では、オペレーショナルリスクが2025年需要の28.95%を占め、ESGおよび気候リスクは年平均成長率(CAGR)21.65%で拡大しています。

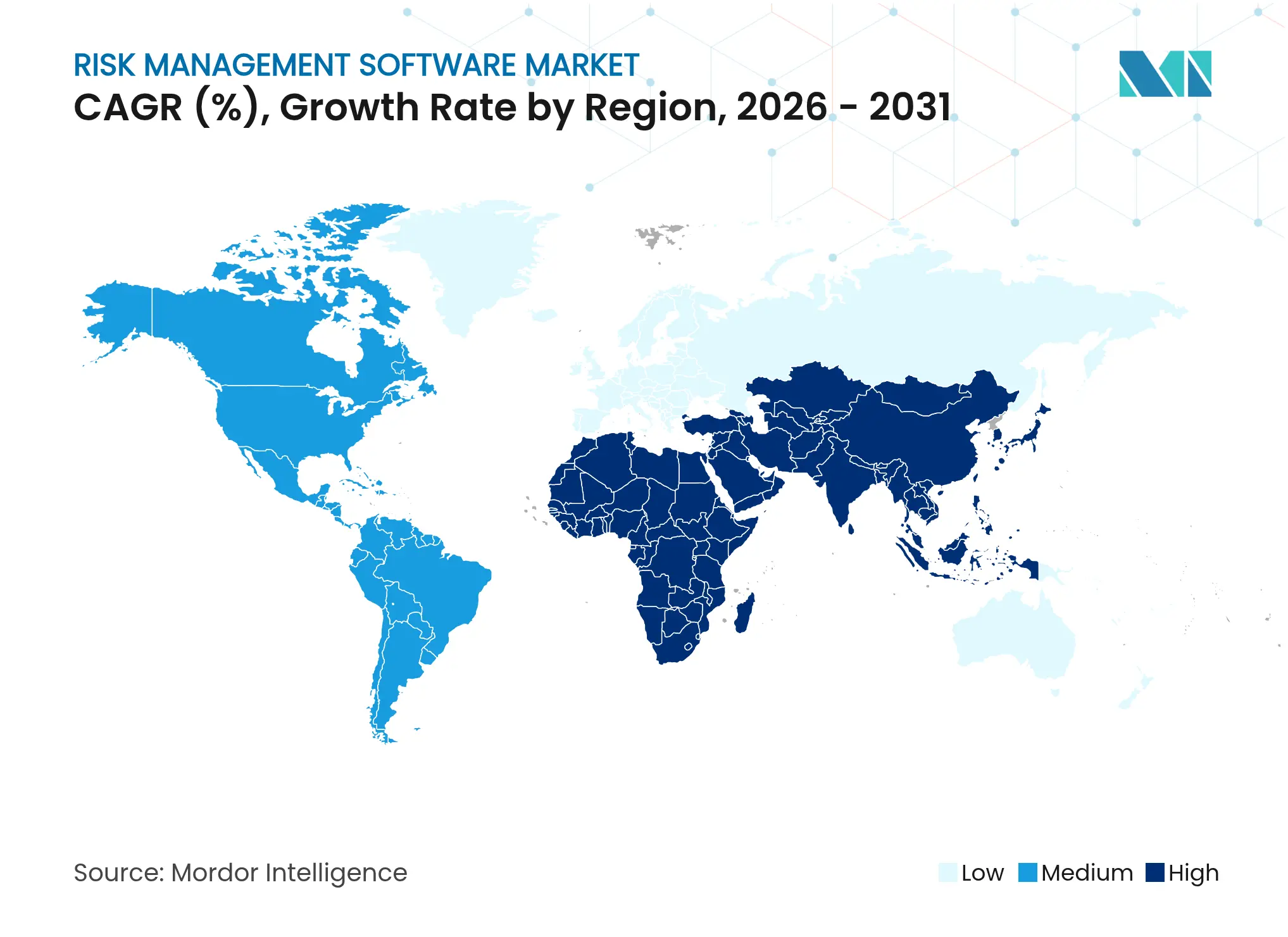

- 地域別では、北米が2025年に35.74%の市場リーダーシップを維持し、アジア太平洋地域は2031年にかけて年平均成長率(CAGR)17.55%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルリスク管理ソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバーセキュリティ脅威の増大 | +3.2% | グローバル、北米および欧州連合(EU)を重点 | 短期(2年以内) |

| 厳格な規制コンプライアンス義務 | +4.1% | 欧州連合(EU)が先行し、アジア太平洋地域および南北アメリカへ拡大 | 中期(2年~4年) |

| クラウドベース展開へのシフト | +2.8% | グローバル、北米でより速い | 短期(2年以内) |

| フィンテックおよびBFSIのデジタル化の進展 | +2.3% | アジア太平洋地域が中核、中東・アフリカおよびラテンアメリカへの波及 | 中期(2年~4年) |

| 生成AIリスクスコアリングの統合 | +2.7% | 北米および欧州連合(EU)が早期採用 | 長期(4年以上) |

| ローコード・ノーコードプラットフォームへのリスクAPIの組み込み | +1.4% | グローバル、先進市場における企業重視 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティ脅威の増大

週次のサイバー攻撃は現在平均1,270件に達しており、セキュリティチームは境界防御からゼロトラストフレームワークへの移行を余儀なくされ、統合されたリアルタイムのリスク可視性が求められています [1]UpGuard、「週次サイバー攻撃統計」、upguard.com。製造業およびエネルギー企業は情報技術(IT)と運用技術(OT)の双方のリスクに直面しており、サイバーイベントを事業継続への影響にマッピングできるプラットフォームの価値提案を高めています。持続的なサプライチェーン侵害により、サイバーセキュリティリスクはソフトウェア全体需要の29.20%にまで上昇しており、企業は自動化された対応プレイブックを実行するAI対応の検知ツールに対してプレミアムを支払う傾向が強まっています。こうした動向は、規制対象および非規制対象の業種を問わず、持続的な支出の勢いを支えています。

厳格な規制コンプライアンス義務

企業サステナビリティ報告指令(CSRD)は2024年に施行され、5万社以上の欧州企業にESG指標の公表を義務付けており、バーゼルIIIの自己資本規制はグローバルな銀行リスクモデルを再構築しています [2]Wolters Kluwer、「CSRD コンプライアンス概要」、wolterskluwer.com。気候関連財務情報開示タスクフォース(TCFD)などの気候リスク開示フレームワークは複数の法域で義務化されており、レガシーシステムでは対応できない定量的なシナリオ分析が必要とされています。企業が監視・報告ワークフローを自動化するにつれて、年間の規制技術(RegTech)支出は現在10億米ドルを超えています。常に最新の規制ライブラリを維持し、変更管理を自動化するベンダーは、その結果として有利な立場にあります。

クラウドベース展開へのシフト

大手ワークフロープラットフォームのサブスクリプション収益は2025年第1四半期に前年比19%増の30億500万米ドルに達し、クラウドホスト型のガバナンス・リスク・コンプライアンス(GRC)アプリケーションに対する企業の信頼を示しています。マルチクラウド戦略は可視性のギャップとデータ主権のトレードオフをもたらし、設定のドリフト、アクセス制御、規制ポリシーを一つのダッシュボードで相関させるソリューションへの追い風となっています。中小企業(SME)はクラウドの経済性により設備投資の障壁が取り除かれ、専任のインフラチームなしに迅速に市場参入できるため、最も恩恵を受けています。

フィンテックおよびBFSIのデジタル化の進展

オープンバンキング義務は、継続的な保証要件を満たす必要がある外部パートナーにAPIを公開する金融機関として、サードパーティリスクの監視を強化しています。従来の銀行業務と暗号資産ウォレットおよび分散型金融の融合は、新たなオペレーショナルリスクおよびコンプライアンスリスクのカテゴリーを生み出し、大量のデータを取り込みほぼリアルタイムのリスクスコアリングモデルを実行できる設定可能なAPIセントリックなプラットフォームへの需要を喚起しています。

制約要因の影響分析*

| 制約要因 | (概算)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い実装・統合コスト | -2.1% | グローバル、コスト意識の高い中小企業(SME)で深刻 | 短期(2年以内) |

| データプライバシーおよびデータ主権に関する懸念 | -1.8% | 欧州連合(EU)およびアジア太平洋地域、グローバルに拡大 | 中期(2年~4年) |

| 熟練したリスクアナリストの不足 | -1.3% | グローバル、新興市場で深刻 | 長期(4年以上) |

| 不透明なAIアルゴリズムによるモデルリスク | -0.9% | 世界中の規制対象業界 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

高い実装・統合コスト

複雑なプログラムでは、企業がワークフローをカスタマイズし、レガシーデータを統合し、ユーザーをトレーニングするため、ベースとなるソフトウェアライセンスの4~6倍のコストがかかる場合があります [3]6clicks、「GRC実装コストベンチマーク」、6clicks.com。大手GRCスイートの年間マネージドサービス契約は5万米ドルから50万米ドルの範囲に及び、中小企業(SME)のIT予算を超えることが多いです。総所有コストには定期的なアップグレードやガバナンスレビューも含まれ、継続的な費用が倍増する可能性があり、購入者は事前設定済みテンプレートやマネージドサービスバンドルへと向かっています。

データプライバシーおよびデータ主権に関する懸念

欧州連合(EU)の一般データ保護規則(GDPR)およびアジア太平洋地域のデータローカライゼーション義務は、多国籍企業にデータの分割を強制し、企業全体のダッシュボードおよびアナリティクスを複雑にしています。クラウドベンダーは現在、グローバルな稼働時間を維持しながら地域内ストレージを保証しなければならず、これにより調達サイクルが延長し、ベンダーリスクチームのデューデリジェンス要件が高まっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスがプラットフォームの高度化を牽引

ソフトウェアは2025年のリスク管理ソフトウェア市場シェアの69.62%を占め、複数のリスクドメインを一元化する機能豊富なプラットフォームへの企業依存を反映しています。しかしサービスは、購入者がプラットフォームの価値を引き出すためのアドバイザリー、設定、マネージドサービスの専門知識を求めるにつれて、年平均成長率(CAGR)18.12%で成長をリードします。このシフトは、多くの組織がISO 31000やCOSO ERMなどのフレームワークを実行可能なワークフローに変換する社内能力を欠いていることを示しています。ベンダーのプロフェッショナルサービス部門は、コンプライアンスの整合性を維持しながら価値実現までの時間を短縮するために、業界アクセラレーターとローコード拡張機能をますます活用しています。

継続的なコントロール監視、主要業績評価指標(KPI)のチューニング、定期的なモデル検証に対する需要は、一度限りの実装プロジェクトを複数年にわたるマネージド契約へと転換しています。この継続的サービスの動向は、ベンダーに予測可能な収益をもたらすと同時に、進化する規制義務との継続的な整合性をクライアントに保証します。購入者はまた、サービスプロバイダーを活用して、ナラティブレポートや取締役会レベルのダッシュボードを自動化する生成AIモジュールを運用化しており、これは専門知識が依然として不足している分野です。

注記: 個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

展開形態別:クラウドの優位性が加速

クラウドオプションは2025年支出の64.78%を獲得し、年平均成長率(CAGR)20.92%で拡大し、弾力的なコンピューティング、自動パッチ適用、従量課金制に対する購入者の選好を裏付けています。初期の移行はリスク台帳をホスト型データベースに移行することに重点を置いていましたが、現在のプロジェクトはコントロールが本番ワークロードでネイティブに実行されるようにマイクロサービスをDevSecOpsパイプラインに組み込むことを重視しています。ベンダーは現在、新興のデータ主権規制に対応するために自社鍵暗号化と地域固有のデータエンクレーブを提供しており、従来のオンプレミスの優位性を弱めています。

規制の厳しい業界はローカルインストールのフットプリントを維持していますが、こうした購入者でさえ、機密データを社内に保持しながらシナリオモデリングにクラウドアナリティクスを活用するハイブリッドブループリントを採用しています。強力な成長により、ハイパースケーラーはセキュリティ、コンプライアンス、オブザーバビリティスタックを主要なGRCスイートと統合するリファレンスアーキテクチャを公開するようになり、アーキテクチャの曖昧さを軽減し、調達サイクルを加速させています。

エンドユーザー企業規模別:中小企業(SME)の採用が市場ダイナミクスを変革

大企業は2025年収益の54.62%を占め、確立されたガバナンス構造と予算の柔軟性を活用して包括的な展開に資金を提供しています。しかし中小企業(SME)コホートは、ベンダーが数ヶ月ではなく数週間での実装を可能にする段階的なサブスクリプションバンドルとテンプレートライブラリを展開するにつれて、年平均成長率(CAGR)16.98%で拡大すると予測されています。クラウドの自動化により、中小企業(SME)はベンダーのサクセスチームに設定を委任でき、専任のリスクアナリストの必要性がなくなります。

この手頃な価格の解放は戦略的な影響をもたらします。保険会社は現在、自動化されたリスクコントロールと監査ログを実証できる中小企業(SME)に保険料割引を提供しています。ローコードプラットフォームの開発者はリスクAPIをネイティブに公開するようになっており、小規模企業はカスタムコードを書かずに顧客向けアプリケーションにコンプライアンスチェックを直接組み込むことができます。この民主化は、高度なリスク管理への歴史的な参入障壁を侵食しています。

エンドユーザー業界別:ヘルスケアが成長リーダーとして台頭

BFSIは2025年のリスク管理ソフトウェア市場規模の28.74%を維持し、自己資本比率規制、不正分析、厳格な監査要件によって牽引されています。しかしヘルスケアは、患者安全指令と電子健康記録義務が臨床、オペレーショナル、サイバーリスクの統合的な監視を必要とするため、2031年にかけて年平均成長率(CAGR)17.32%を記録します。プロバイダーネットワークは現在、規制当局と保険会社を満足させるために、インシデント報告、資格認定、脆弱性管理モジュールを単一のダッシュボードに統合しています。

市場の勢いは、病院システムや医療機器を標的としたランサムウェアインシデントの増加によってさらに強化されています。ヘルスケア向けに調整されたプラットフォームは、有害事象、根本原因分析、是正・予防措置追跡のための分類体系を組み込んでおり、これはジェネラリストのGRCスイートが欠いていることが多い機能です。予防可能なエラーに対してペナルティを課す償還モデルが普及するにつれて、リスクソフトウェアはコンプライアンス費用から収益保護資産へとシフトしています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

リスクタイプ別:ESGおよび気候リスクが優先事項を再構築

オペレーショナルリスクは2025年需要の28.95%を占め、事業継続、プロセス障害、サプライチェーン混乱モジュールにまたがっています。ESGおよび気候リスクは、企業サステナビリティ報告指令(CSRD)、カリフォルニア州の気候説明責任法および類似の法令が詳細な排出データと将来を見据えたシナリオ分析を要求するため、年平均成長率(CAGR)21.65%を記録します。取締役会は炭素指標を財務エクスポージャー、評判指数、保険カバレッジと相互リンクする統合ダッシュボードをますます要求しています。

ベンダーは、物理的ハザードモデル、移行リスク計算機、GRIやSASBなどのフレームワークにデータをマッピングする自動化されたサステナビリティレポートライターを組み込むことで対応しています。金融機関はこれらのツールをポートフォリオレベルの分析に拡張しており、製造業者は排出量と運営コストを同時に削減する設備投資の優先順位付けにこれらを活用しています。

地域分析

北米は2025年収益の35.74%を占め、米国証券取引委員会(SEC)のサイバーインシデント開示規則、サーベンス・オクスリー法、および豊富な熟練した実装パートナーによって支えられています。大手銀行はバーゼルIIIの期限に先立ちストレステストエンジンをアップグレードし、エネルギー公益事業者はNERC-CIPの更新を満たすために運用技術(OT)サイバーセキュリティモジュールを統合しました。クラウドベンダーが事前学習済みモデルをコンプライアンススイートに統合するにつれて、AIによるリスクスコアリングはすでに主流の採用段階に入っています。

欧州は金額ベースで第2位にランクされ、規制革新をリードしています。企業サステナビリティ報告指令(CSRD)はESGおよび気候リスクモジュールをオプションの追加機能から中核的な購入基準へと変革しました。一般データ保護規則(GDPR)はデータアーキテクチャの決定に影響を与え続け、フィールドレベルの暗号化、データ処理契約、地域内の災害復旧ゾーンへの需要を牽引しています。ドイツとフランスは現地語での監査対応文書を優先し、英国はサプライチェーンパートナーを監視するためのサードパーティリスク交換フレームワークを重視しています。

アジア太平洋地域は年平均成長率(CAGR)17.55%で最も急速に成長している地域です。シンガポール、インド、インドネシアにおけるフィンテックの拡大は、新たな信用リスクおよびコンダクトリスクの要件を生み出しています。中国の個人情報保護法(PIPL)は多国籍企業に対し、現地クラウドプロバイダーがホストする分離されたインスタンスの展開を促しています。日本のコーポレートガバナンスコードは取締役会に継続的なリスク監視ダッシュボードの採用を促し、オーストラリアの重要インフラ法はエネルギーを超えて通信および医療にまで義務を拡大しています。地域の購入者は現地言語パックと事前マッピングされた規制ライブラリを提供するSaaSソリューションをますます好んでいます。

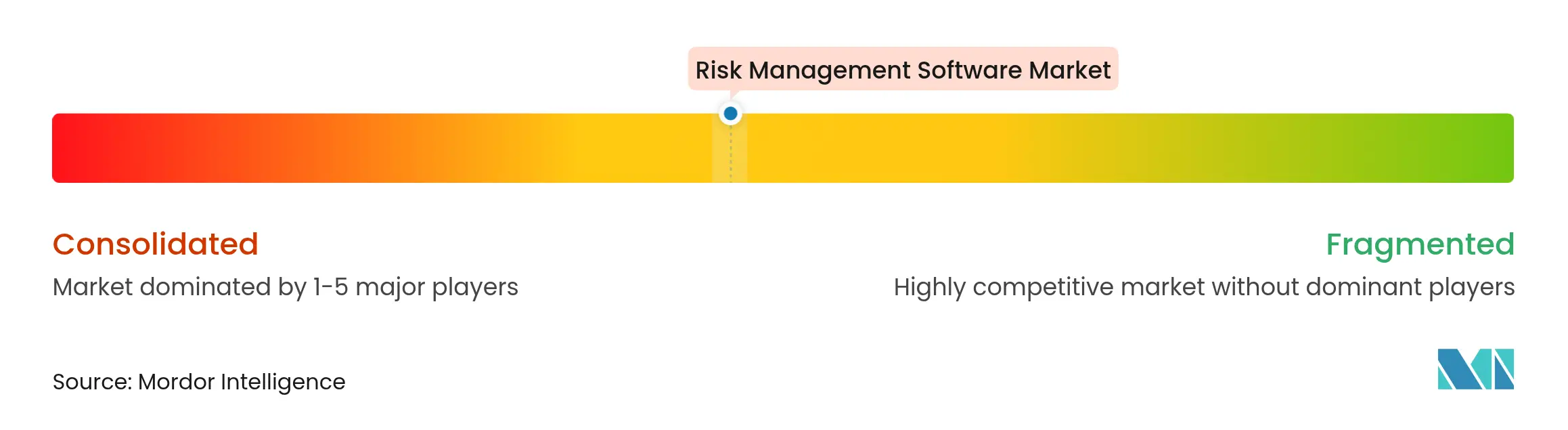

競争環境

市場は適度に集中しています。SAP、Oracle、IBMなどの確立されたエンタープライズリソースプランニング(ERP)プロバイダーは組み込まれた顧客基盤と統合データモデルを活用し、Riskonnect、MetricStream、LogicManagerなどの専業ベンダーはより深いドメインライブラリと迅速なリリースサイクルで差別化しています。クラウド展開はベンダーロックインを軽減し、価格競争を激化させ、機能の同等化を加速させています。

戦略的なプレイブックは3つのテーマを中心に集まっています。第一に、プラットフォームの統合:Riskonnectは2020年以降6社を買収し、フルスタックの提供を実現するためにアナリティクス、クレーム管理、地域ローカライゼーション機能を追加しています。第二に、AIによる差別化:複数のベンダーが現在、コントロールテストのナラティブを作成し、規制を内部ポリシーに数秒でマッピングする大規模言語モデルエージェントを組み込んでいます。第三に、垂直特化:RLDatixはヘルスケアに特化し、Opusはサプライチェーンリスクに特化しており、ジェネラリストが容易に複製できない深いドメイン分類体系を使用しています。

チャネルアライアンス、特にグローバルシステムインテグレーターとのアライアンスは、ミッドマーケットの購入者がソフトウェア、サービス、マネージドアナリティクスをバンドルしたターンキー実装を求めるにつれて拡大しています。一方、ハイパースケーラーはネイティブリスクモジュールをセキュリティスイートに統合しており、独立系ソフトウェアベンダーにとって競争と提携の両方の機会を生み出しています。

リスク管理ソフトウェア業界のリーダー

IBM Corporation

Oracle Corporation

SAP SE

SAS Institute Inc.

ServiceNow Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:AvidXchange Holdingsは、買掛金リスク自動化における継続的な統合を浮き彫りにし、TPGおよびCorpayによる22億米ドルでの買収に合意しました。

- 2025年6月:EYは、異なるリスクデータとAIナレッジを単一プラットフォームに統合するため、NVIDIAテクノロジーを基盤としたEY.ai for Riskを発表しました。

- 2025年6月:Symbiantは、ユーザーが受動的な追跡から積極的なリスク意思決定へと移行するのを支援するオプションのAIアシスタントを導入しました。

- 2025年6月:DatamaranはAIを活用してマテリアリティ評価とコンプライアンス監視を効率化するコアESGリスク製品をリリースしました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本調査では、リスク管理ソフトウェア市場を、組織のライフサイクル全体にわたってオペレーショナル、財務、コンプライアンス、またはサイバーリスクを特定、評価、監視、および是正するのに役立つ、商業的にライセンスされたすべてのプラットフォームおよびSaaSスイートと定義しています。インシデントチケット発行またはウイルス対策保護のみを目的としたソリューションは、より広範なリスクスイート内の統合モジュールとして提供される場合にのみカウントされます。

スコープの除外:スタンドアロンのウイルス対策ユーティリティおよび汎用プロジェクト管理ツールは含まれません。

セグメンテーションの概要

- コンポーネント別

- ソフトウェア

- サービス

- 展開形態別

- クラウド

- オンプレミス

- エンドユーザー企業規模別

- 中小企業(SME)

- 大企業

- エンドユーザー業界別

- BFSI

- ITおよび通信

- 政府

- 製造業

- ヘルスケア

- 小売

- エネルギーおよびユーティリティ

- その他

- リスクタイプ別

- オペレーショナルリスク

- サイバーセキュリティリスク

- 財務・信用リスク

- コンプライアンス・規制リスク

- サプライチェーンリスク

- ESG・気候リスク

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

その後、アナリストは北米、欧州、アジア太平洋、湾岸地域のチーフリスクオフィサー(CRO)、最高情報セキュリティ責任者(CISO)、コンプライアンス責任者、実装パートナーにインタビューを実施しました。ライセンス価格の変化、クラウド移行の速度、今後の規制上の課題に関するインサイトがデータのギャップを埋め、前提条件を確定する前に二次調査の結果を検証しました。

デスクリサーチ

国際決済銀行(BIS)、バーゼル委員会の協議文書、米国証券取引委員会(SEC)の執行統計、米国国立標準技術研究所(NIST)のサイバーセキュリティフレームワーク、欧州銀行監督機構(EBA)のガイドライン、経済協力開発機構(OECD)のICT支出データセットなどの権威ある無料アクセス可能なソースを体系的にスキャンする構造化されたデスクワークから始めます。企業の10-K、監査済み年次報告書、主要な業界団体のホワイトペーパー、信頼性の高いプレスリリースがこれらのデータセットを補完します。公開・非公開の収益分割のためのD&B Hooversおよびディールフローのためのダウ・ジョーンズ・ファクティバなどの一部の有料データベースが財務ベースラインを提供します。記載されているソースは例示的なものであり、データ収集、クロスチェック、および明確化には多数の追加参照が活用されています。

市場規模の算定と予測

トップダウンの再構築は、業界および地域別に分類されたガバナンスおよびコンプライアンス向けのグローバルエンタープライズソフトウェア支出から始まり、一次調査から推定されたリスクソフトウェア普及率で調整されます。40社以上のベンダーのサプライヤー集計、チャネルチェック、サンプリングされた平均販売価格×アクティブシート監査がボトムアップの妥当性フィルターとして機能します。主要なモデル変数には以下が含まれます:

- 規制対象金融機関の数、

- 平均コンプライアンス罰金額、

- BFSIおよびヘルスケアにおけるクラウド採用率、

- 重要性の閾値を超えて公表されたサイバーインシデントの数、

- 地域別GDP成長率。

3シナリオの指数平滑化と組み合わせた多変量回帰が2025年から2030年の見通しを予測し、ベンダー開示の暫定的なギャップは直近12ヶ月の実行レートとサポート契約の更新を使用して補完されます。

データ検証と更新サイクル

アウトプットは上級レビューの前に独立したリスクソフトウェア支出指数に対する分散スクリーンを通過します。レポートは12ヶ月ごとに更新されます。デジタル運用レジリエンス法(DORA)などの重大なイベント、大規模な合併・買収(M&A)、新たな義務、または急激な為替変動は即時のモデル更新を引き起こし、アナリストがクライアントへの納品前に数値を再確認します。

リスク管理ソフトウェアのベースラインが精査に耐える理由

公表された推定値は、プロバイダーが異なる製品バスケット、価格前提、更新サイクルを選択するため、しばしば乖離します。

主要なギャップの要因は、他社がリスクアナリティクス、監査、または汎用セキュリティツールをヘッドライン数値に組み込んだり、平均販売価格(ASP)の成長を一定と仮定したり、中間チェックなしに3年間予測を固定したりする場合に生じます。Mordorのアナリストはスコープを統合プラットフォームに限定し、通貨を四半期ごとに再ベンチマークし、ライブの規制罰金データを組み込むことで、バランスの取れたベースラインを提供しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップの要因 |

|---|---|---|

| 130億5,000万米ドル(2025年) | ||

| 174億5,000万米ドル(2025年) | 地域コンサルタントA | 監査およびGRCスイートを含む;一次検証が限定的 |

| 414億米ドル(2024年) | 業界誌B | アナリティクスツールを含む広義の定義;古いベースイヤー、中間更新なし |

要約すると、焦点を絞ったスコープを選択し、測定されたトップダウンモデリングと現場で検証されたボトムアップチェックを組み合わせ、データを毎年更新することで、Mordor Intelligenceは意思決定者が再現し信頼できる透明かつ信頼性の高い市場ベースラインを提供しています。

レポートで回答される主要な質問

2026年のリスク管理ソフトウェア市場の現在の規模はどのくらいですか?

リスク管理ソフトウェア市場は2026年に152億1,000万米ドルに達しています。

今後5年間で市場はどのくらいの速さで成長しますか?

年平均成長率(CAGR)16.55%を記録し、2031年までに327億2,000万米ドルに達すると予測されています。

最も急速に成長している展開モデルはどれですか?

クラウド展開は柔軟性と低い初期コストにより、年平均成長率(CAGR)20.92%で拡大をリードしています。

ヘルスケアが最も急速に成長している垂直市場である理由は何ですか?

患者安全規制の強化とランサムウェア脅威の増大により、ヘルスケアプロバイダーは臨床、オペレーショナル、サイバーリスクモジュールを統合するよう促されており、2031年にかけて年平均成長率(CAGR)17.32%を牽引しています。

ESG規制は市場成長においてどのような役割を果たしていますか?

企業サステナビリティ報告指令(CSRD)などの義務的開示は、数千社の企業に気候リスクおよびサステナビリティ報告モジュールの採用を強制し、ESGリスクを年平均成長率(CAGR)21.65%で最も高い成長カテゴリーにしています。

中小企業(SME)はリスク管理プラットフォームを採用していますか?

はい。中小企業(SME)は、クラウドネイティブソリューションがサブスクリプション価格設定と事前設定済みテンプレートを提供し、実装のハードルを下げるため、年平均成長率(CAGR)16.98%で最も急速に成長している企業セグメントです。

最終更新日: