ゼロトラストセキュリティ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

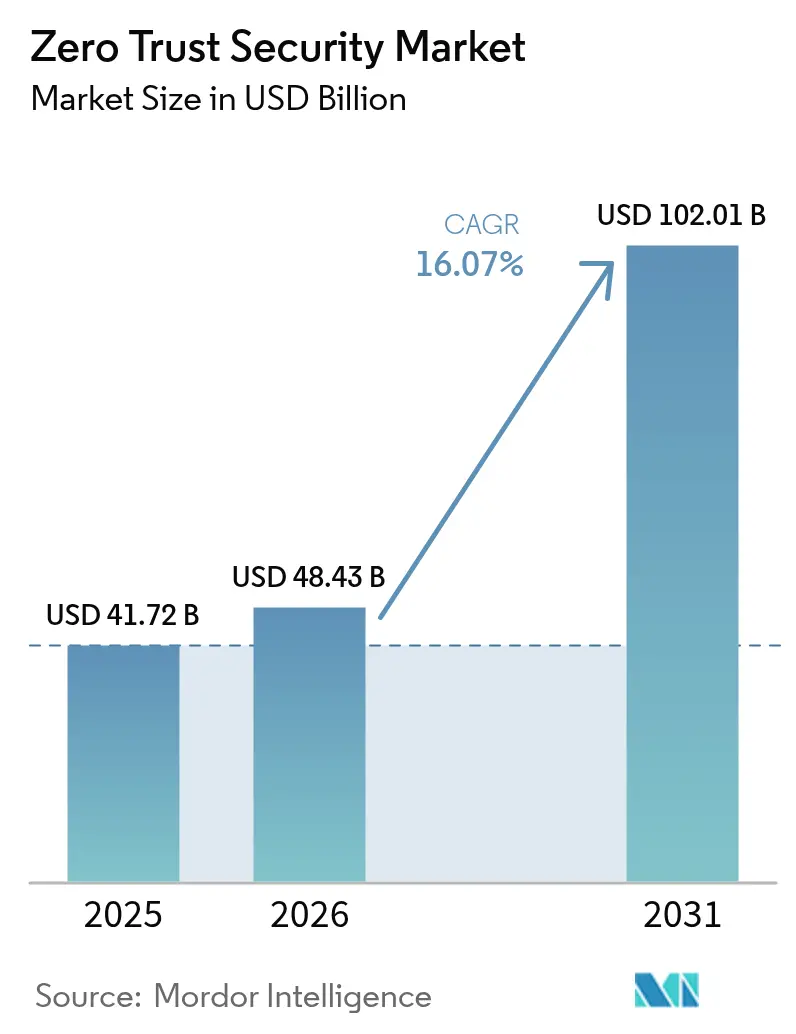

| 市場規模 (2026) | 48.43 十億米ドル |

| 市場規模 (2031) | 102.01 十億米ドル |

| 成長率 (2026 - 2031) | 16.07% CAGR |

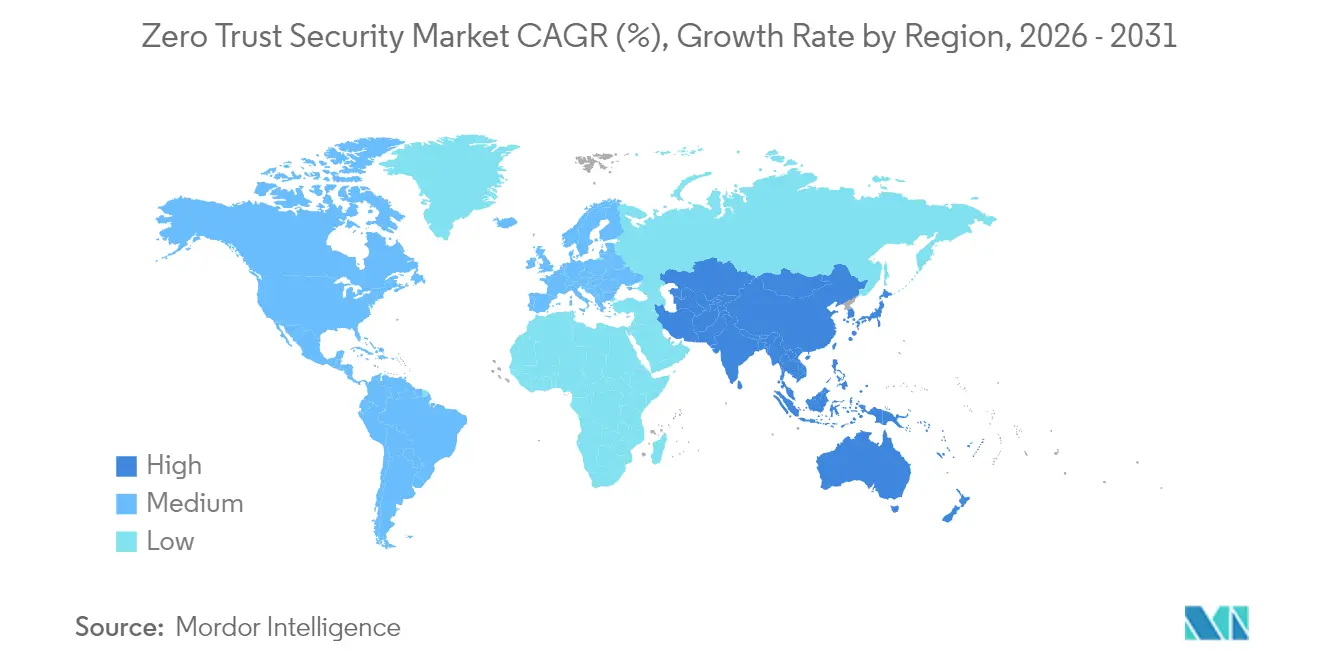

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

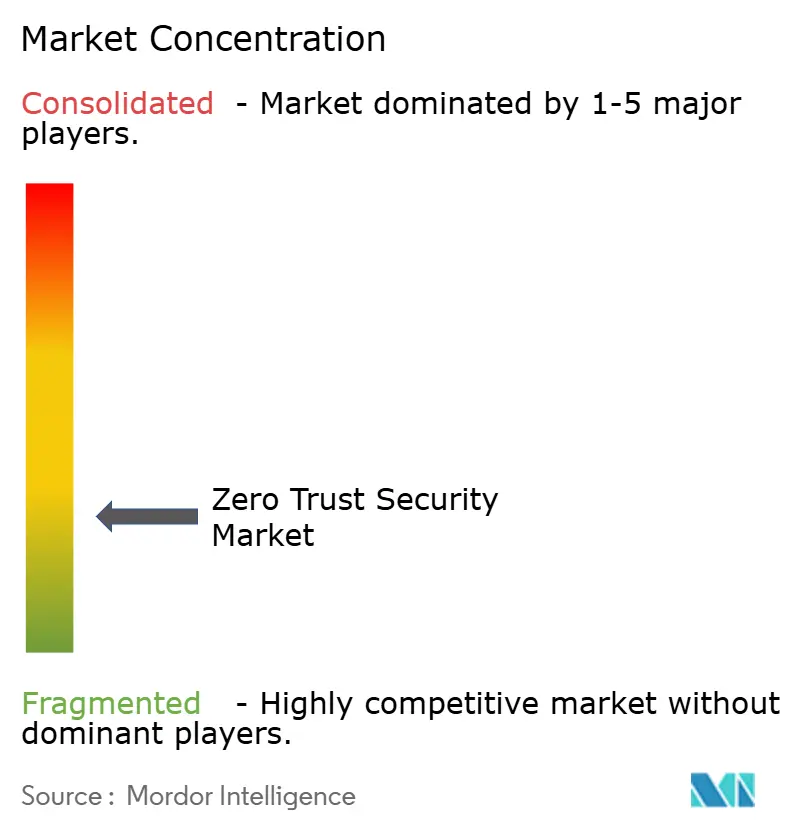

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるゼロトラストセキュリティ市場分析

ゼロトラストセキュリティ市場規模は、2025年の417億2,000万米ドルから2026年には484億3,000万米ドルへと成長し、2026年〜2031年の16.07%のCAGRで2031年までに1,020億1,000万米ドルに達すると予測されています。リモートワークの恒久化、クラウドネイティブアーキテクチャの普及、および侵害コストの増大により、組織はペリメーター中心の防御から、すべての資産を強化する継続的検証モデルへと移行しています。2021年の米国大統領令から欧州・アジアにおける進化するデータ保護規制に至るまで、規制上の要請がゼロトラスト要件を成文化し続けています。企業はまた、保護されていないAPIを露出させるマシン間トラフィックの急増にも直面しており、ランサムウェアインシデントは事実上すべての業界セグメントに影響を及ぼしています。ベンダーはアイデンティティ、ネットワーク、エンドポイントのコントロールを統合クラウドプラットフォームに組み込むことで対応しており、製品販売から成果ベースのサービス契約への着実なシフトを促進しています。

レポートの主要ポイント

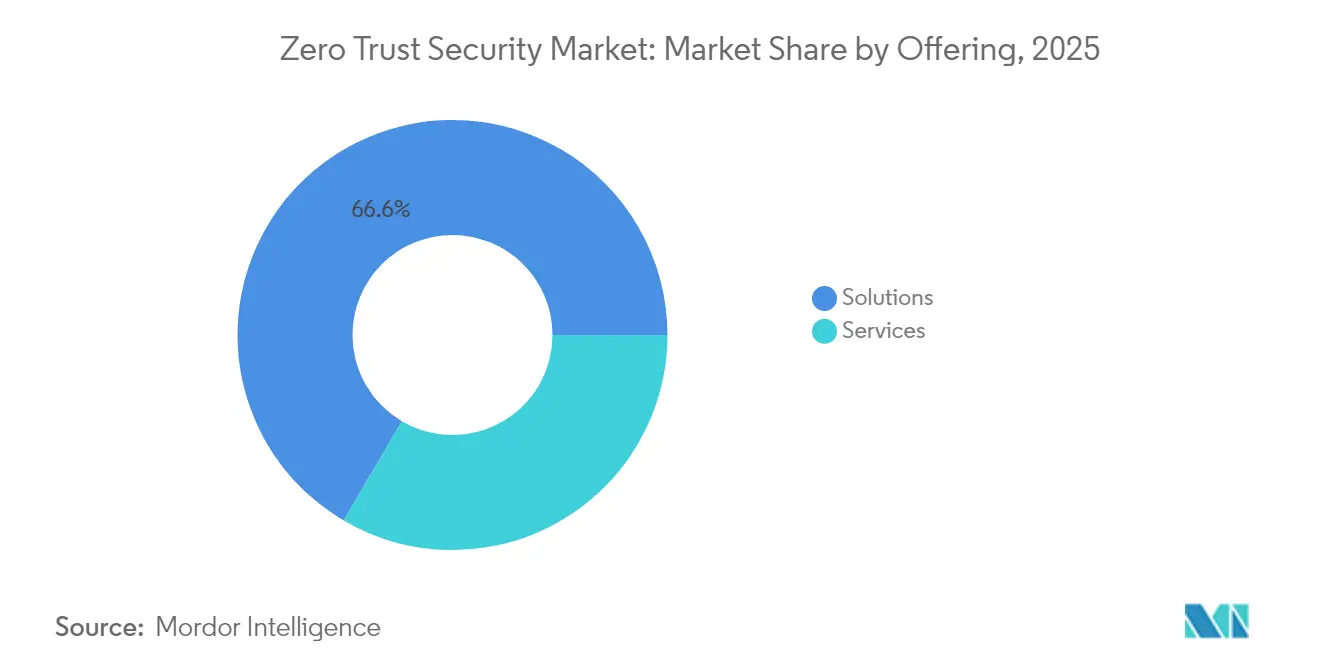

- オファリング別では、ソリューションが2025年に66.55%の収益シェアをリードしているが、サービスは2031年にかけて19.05%のCAGRで伸長すると予測されています。

- 展開モード別では、オンプレミスが2025年のゼロトラストセキュリティ市場シェアの53.85%を占め、クラウド展開は2031年にかけて19.66%のCAGRで拡大しています。

- 組織規模別では、大企業が2025年の支出の59.62%を占めており、中小企業(SME)は18.02%のCAGRで成長する見込みです。

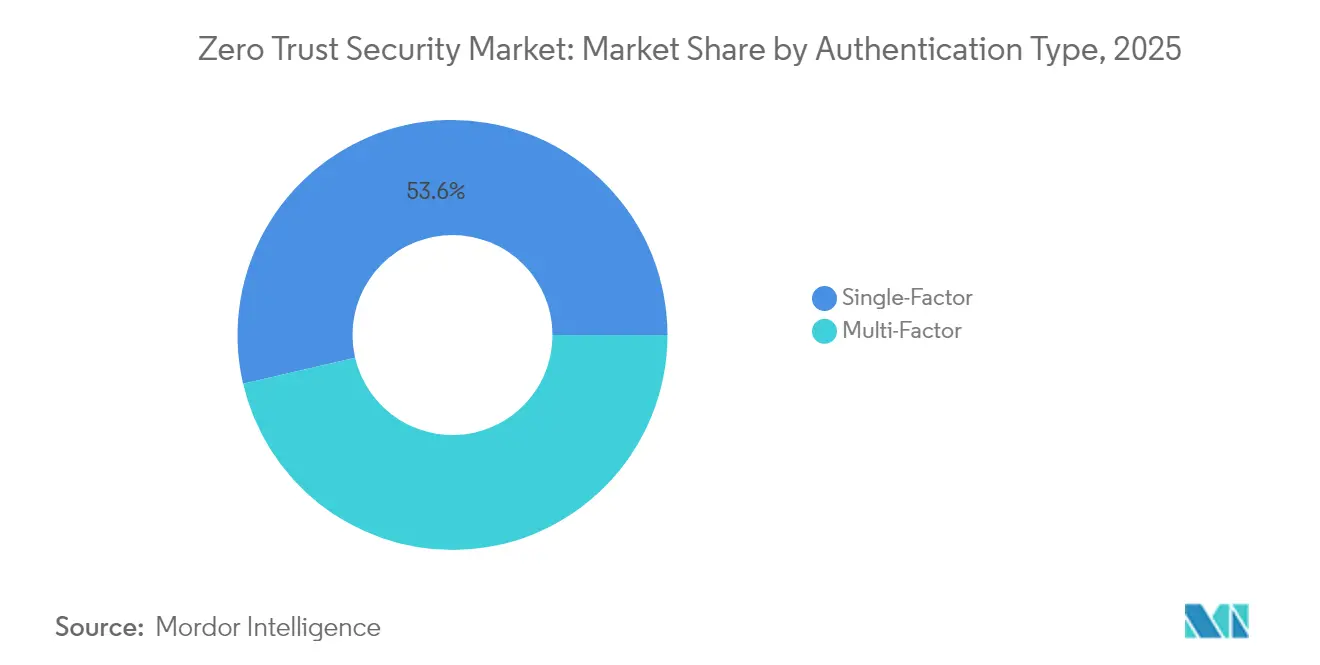

- 認証タイプ別では、シングルファクター方式が2025年に53.64%のシェアを維持する一方、マルチファクターオプションは19.78%のCAGRで増加しています。

- エンドユーザー産業別では、銀行・金融サービス・保険(BFSI)が2025年に23.12%のシェアを獲得しており、ヘルスケアが18.21%のCAGRで最も急速な成長軌跡を示しています。

- 地域別では、北米が2025年の収益の34.72%を占めていますが、アジア太平洋は2031年にかけて18.63%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

ゼロトラストセキュリティ市場のドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| データ侵害件数の増加 | +3.2% | 北米と欧州に集中するグローバル | 短期(2年以内) |

| リモート・ハイブリッドワークフォースの拡大 | +2.8% | 北米と欧州が主導するグローバル | 中期(2〜4年) |

| 規制上の要請の増大 | +2.1% | 北米とEUが中心、APACが台頭 | 長期(4年以上) |

| マシントラフィックおよびAPIトラフィックの爆発的増加 | +1.9% | クラウドネイティブ地域に集中するグローバル | 中期(2〜4年) |

| スマートNICマイクロセグメンテーション | +1.4% | 北米とAPACが中心市場 | 長期(4年以上) |

| アイデンティティとネットワークの収束 | +1.6% | エンタープライズセグメントで早期採用が進むグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データ侵害件数の増加

2024年にはゼロデイ脆弱性が3倍に増加し、ランサムウェアは92%の業界にわたる全侵害の3分の1を占めました。[1]Verizon、「2024年データ侵害調査レポート」、verizon.com 人的要因がインシデントの68%に寄与しており、企業は内部侵害を前提とした継続的検証の採用を迫られています。サードパーティの脆弱性は68%増加し、組織はゼロトラスト原則をサプライヤーにまで拡張することを余儀なくされています。インサイダー脅威は金融機関に対してインシデント1件あたり平均1,620万米ドルのコストをもたらしています。したがって、侵害のコスト経済学は、高コストな事後対応よりもゼロトラストコントロールへの予防的支出を支持しています。

リモート・ハイブリッドワークフォースの拡大

恒久的なリモートワークはVPN中心のアクセスを無効化します。ゼロトラストアーキテクチャを採用した組織では、インシデント対応時間が83%短縮され、侵害の成功件数が80%減少しました。NTT DATAの展開では、30日間で50,000ユーザーを接続し、クラウド提供型のスケーラビリティを実証しました。リモートブラウザーアイソレーションツールは分散したスタッフを生産性を損なうことなく保護し、ゼロトラストネットワークアクセスへの持続的な需要を促進しています。

規制上の要請の増大

米国の大統領令はすべての連邦機関にゼロトラストへの移行を義務付けており、民間部門における類似プログラムの普及を促しています。金融分野のPCI DSSの改定およびヘルスケア分野のHIPAAの改良は、ペリメーターチェックよりも継続的検証を推進しています。サプライチェーンセキュリティ法はベンダーにゼロトラストへの準拠を証明することを求めることが増えており、監査証跡を簡素化する統合プラットフォームが有利な立場に立っています。

マシントラフィックおよびAPIトラフィックの爆発的増加

APIコールは人間のウェブリクエスト数を上回り、無人エンドポイントを露出させています。プラットフォームはAIを組み込んでリアルタイムトラフィックをプロファイリングし、異常を検出します。Akamai Technologiesの2024年におけるNeosecおよびNoname Securityの買収は、API中心の防御に対する高まる需要を浮き彫りにしました。[2]Akamai Technologies、「2024年次報告書」、akamai.com 製造業者はゼロトラストマイクロセグメンテーションを活用して産業用IoTデバイスを保護し、稼働時間を維持しながら横断的な移動を制限しています。

ゼロトラストセキュリティ市場の抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| レガシー統合の障壁 | -2.1% | 既存企業でより顕著なグローバル | 中期(2〜4年) |

| 高額な初期アーキテクチャコスト | -1.8% | グローバルのSMEセグメント、新興市場 | 短期(2年以内) |

| シャドーITによるSaaSバイパス | -1.2% | 主に北米と欧州 | 短期(2年以内) |

| サプライヤーのデータ共有条項 | -0.9% | グローバル、規制コンプライアンス地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシー統合の障壁

数十年前のアプリケーションは最新の認証フックを持たないことが多く、展開スケジュールを延長するカスタムコネクターを必要とします。医療施設は、セキュリティを考慮せずに構築されたネットワーク対応医療機器の改修に苦労しています。[3]Gigamon、「医療機関向けゼロトラストガイド」、gigamon.com 製造業者は運用技術においても同様の制約に直面しており、稼働時間がセキュリティよりも優先されます。事前設定済みの統合をパッケージ化するベンダーは、摩擦を軽減しプロジェクトの投資回収期間を短縮します。

高額な初期アーキテクチャコスト

包括的なゼロトラストプログラムには、アイデンティティオーケストレーション、ネットワークセグメンテーション、および自動化されたポリシーエンジンが必要です。資本集約度はSMEを抑制する可能性がありますが、単一の侵害が初期支出を上回るのが通例です。サブスクリプションベースのクラウドサービスは資本障壁を緩和し、従量課金型の採用を可能にします。それでも、組織は展開範囲とリソースの限界を比較検討する必要があり、技術と専門知識を一体化したマネージドサービスオファリングの価値が強調されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

ゼロトラストセキュリティ市場セグメント分析

オファリング別:

ソリューションの優位性の中でサービスが急伸ソリューションは2025年の収益の66.55%を占め、統合ポリシーエンジンと分析ダッシュボードを通じてゼロトラストセキュリティ市場の基盤を形成しています。しかし、企業がハイブリッド環境全体でのアーキテクチャの設計・展開・最適化をパートナーに依存するようになるにつれ、サービスは19.05%のCAGRで成長しています。

プロフェッショナルサービスが戦略を導き、マネージドオファリングはヘッドカウントを膨らませることなく継続的な最適化を提供します。Cipressによるグローバルアクセスコントロールの変革などの大規模な導入事例は、技術シフトと並行して必要とされる組織変革管理を浮き彫りにしており、ゼロトラストセキュリティ市場がサービス主導の価値提供へとシフトし続けている理由を説明しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

展開モード別:

クラウドの加速がオンプレミスの優位性に挑戦オンプレミスソリューションは2025年の支出の53.85%を維持しており、企業のデータセンター内に留まる規制対象ワークロードを反映しています。19.66%のCAGRで成長するクラウド展開は、即時のスケーラビリティと簡素化されたアップデートを求める企業を引き付けています。

ハイブリッドパターンが主流です。機密データはオンサイトに保持されつつ、SaaSゲートウェイがアイデンティティとポリシーロジックを管理します。コンプライアンスフレームワークがクラウド居住コントロールを認めるよう進化するにつれ、クラウドモデルに関連するゼロトラストセキュリティ市場規模は急速に拡大し、予測期間中にオンプレミスのリードを縮小することが期待されます。

組織規模別:

エンタープライズの優位性の中でSMEの採用が加速大企業は2025年の支出の59.62%を占め、予算を活用して独自のゼロトラストブループリントを構築しています。18.02%のCAGRで成長するSMEは、アイデンティティ、ネットワーク、エンドポイントセキュリティを単一ペインに集約した適切なサイズのSaaSバンドルをますます利用しています。

コスト分散型のサブスクリプションは参入障壁を下げ、中小企業がエンタープライズグレードの保護を享受できるようにします。ポリシー作成を自動化し、24時間365日のSOC監視を提供するベンダーは、リソースに制約のある購買者に強く支持されており、ゼロトラストセキュリティ市場のこのセグメントにおける成長の勢いを強化しています。

認証タイプ別:

マルチファクターの成長がシングルファクターの持続に挑戦シングルファクターアプローチはパスワード中心のシステムおよびユーザーエクスペリエンスへの懸念を背景に、依然として53.64%のシェアを保持しています。19.78%のCAGRで拡大するマルチファクター利用は、侵害コストの上昇と規制当局による多層チェックの推奨により支持を得ています。

最新のゼロトラストプラットフォームは生体認証、デバイスフィンガープリンティング、および行動分析を統合して摩擦のないエクスペリエンスを維持しています。この収束はパスワードの牙城を縮小させており、シングルファクター方式のゼロトラストセキュリティ市場シェアは2031年にかけて着実に低下することが示されています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:

ヘルスケアの加速がBFSIのリーダーシップに挑戦BFSIは早期採用と厳格な監督のおかげで2025年の収益の23.12%を占めました。ヘルスケアはランサムウェアが患者データと生命に関わるシステムを標的にするにつれ、18.21%のCAGRで成長しています。

製造業、エネルギー、政府が運用技術の露出に牽引されて続きます。小売・電子商取引は拡大するデジタルストアフロントを保護するためにゼロトラストを展開しています。業界横断的なモメンタムは、ゼロトラストがゼロトラストセキュリティ産業全体でニッチなパイロットからメインストリームのリスク管理標準へと進化したことを確認しています。

地理的分析

北米ゼロトラストセキュリティ市場

北米は、成熟した規制、広範なクラウド導入、およびベンダーの集積により、2025年の収益の34.72%を確保しました。連邦政府の義務化により、政府機関および請負業者は一貫したアーキテクチャへの移行を求められており、ニューヨークおよびトロントの金融ハブでは、他の業種にも波及する参照導入事例が示されています。しかしながら、クラウドネイティブの新興参入企業が価格と自動化において既存企業に挑戦しており、競争圧力は激化しています。

アジア太平洋ゼロトラストセキリティ市場

アジア太平洋地域は、2031年に向けて18.63%という最も高いCAGRを記録しています。シンガポールから日本に至る各国政府がゼロトラストの原則を組み込んだサイバーセキュリティロードマップを策定しており、企業はレガシーファイアウォールを飛び越えてクラウド提供型のコントロールへと移行することが可能となっています。製造業クラスターは、IT/OT統合環境を保護するためにマイクロセグメンテーションを活用しており、これにより同地域のゼロトラストセキュリティ市場がさらに拡大しています。

欧州・中東・アフリカゼロトラストセキュリティ市場

欧州の着実な進展は、プライバシー保護アーキテクチャを支持するGDPRおよびセクター固有の指令に起因しています。詳細な監査証跡とEU域内のデータセンターを提供するベンダーが支持を集めています。一方、中東およびアフリカでは、デジタル政府が近代化に向けた資金を投入しており新興市場としての潜在性が高まっていますが、地域の人材不足およびインフラの制約により、導入は依然として遅れています。

競争環境

ゼロトラストセキュリティ市場には、プラットフォーム大手と機敏な専門プレーヤーが混在しています。Palo Alto Networks、Cisco、Fortinet はアイデンティティ、ネットワーク、エンドポイントのコントロールを統合スイートに集約しています。Zscalerはクラウドネイティブのゼロトラストエクスチェンジを通じて1日当たり5,000億件を超えるトランザクションを処理し、規模の優位性を強化しています。

戦略的な動きは統合を示しています。Aristaはゼロトラスト機能をCloudVisionに統合して自動化されたネットワークセグメンテーションを実現しました。Akamai TechnologiesはNeosecおよびNoname SecurityをAPIプロテクションの強化のために買収しました。VeeamとMicrosoftはゼロトラストの原則に沿ったAI搭載のレジリエンスを共同開発しました。

イノベーションはAI駆動の行動スコアリングに集中しており、Cloudflareのマルチドメインアプリケーションマッピングに関する最近の特許は自動化されたポリシー決定への注力を示しています。Zero Networksなどの新興プレーヤーは数分でインストールできる自動化されたマイクロセグメンテーションを推進し、リソースに制約のあるチームの支持を獲得しています。[4]Zero Networks、「Zero Networksが5倍の収益成長を達成」、zeronetworks.com したがって、競争の物語は、単独の機能の深さよりも、速度、自動化、およびエコシステム統合の幅を中心に展開しています。

ゼロトラストセキュリティ産業のリーダー企業

Palo Alto Networks Inc.

Cisco Systems Inc.

Zscaler Inc.

Okta Inc.

Fortinet Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げたゼロトラストセキュリティ市場の企業

- Palo Alto Networks Inc.

- Cisco Systems Inc.

- Zscaler Inc.

- Okta Inc.

- Fortinet Inc.

- CrowdStrike Holdings Inc.

- Check Point Software Tech.

- IBM Corporation

- Akamai Technologies Inc.

- Illumio Inc.

- Appgate Inc.

- Netskope Inc.

- Cloudflare Inc.

- Duo Security LLC

- BeyondTrust Corp.

- CyberArk Software Ltd.

- Ping Identity Corp.

- SailPoint Technologies

- One Identity LLC

- Banyan Security Inc.

- Zero Networks Ltd.

- Elisity Inc.

- Versa Networks Inc.

- Vectra AI Inc.

- Guardicore Ltd. (Cisco Networks)

ゼロトラストセキュリティ市場における最近の業界動向

- 2025年2月:VeeamとMicrosoftは協力関係を拡大し、ゼロトラスト原則に基づくAI対応のデータレジリエンスサービスを開始しました。

- 2025年1月:IBM Corporationは生成AIによる50億米ドルの収益を発表し、コンサルティング案件はゼロトラスト展開と頻繁に結び付いています。

- 2024年11月:Arista Networksは2024年第3四半期に18億1,100万米ドルの収益を計上し、CloudVisionへのゼロトラスト追加機能を強調しました。

- 2024年9月:ZscalerとCrowdStrike Holdings Inc.は協調したゼロトラスト対応のためにプラットフォーム全体にわたるAI脅威検知を統合しました。

- 2024年9月:ExtraHopはゼロトラスト分析を強化する機能でCrowdStrike Ecosystem Innovator of the Yearを受賞しました。

ゼロトラストセキュリティ市場 レポートの範囲と調査方法論

市場の定義と主な対象範囲

モルドーインテリジェンスは、ゼロトラスト・セキュリティ市場を、企業、クラウド、エッジ資産全体にわたってアクセスを許可する前に、ユーザー、デバイス、ワークロードのアイデンティティを継続的に検証する、すべてのライセンスされたソフトウェア、ハードウェア、および管理されたモジュールと定義している。売上高は、ZTNAゲートウェイ、マイクロセグメンテーションプラットフォーム、アイデンティティおよびポリシーエンジン、コンテキストアウェアMFA、および世界中の商業、公共部門、および産業界のバイヤーによって消費されるサポート分析をカバーしています。

スコープ除外:アドオンとしてゼロトラストに言及しているだけの広範なマネージドセキュリティサービス契約に関連する支出は、ベースから除外される。

このレポートでカバーされるセグメント

- オファリング別

- ソリューション

- サービス

- 展開モード別

- オンプレミス

- クラウド

- 組織規模別

- 中小企業(SME)

- 大企業

- 認証タイプ別

- シングルファクター

- マルチファクター

- エンドユーザー産業別

- ITおよび通信

- BFSI

- 製造業

- ヘルスケア

- エネルギーおよびユーティリティ

- 小売・電子商取引

- 政府および防衛

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- シンガポール

- マレーシア

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

データソース、市場サイズ、および検証

一次調査

北米、ヨーロッパ、アジア太平洋地域のCISO、ゼロ・トラスト・アーキテクト、アイデンティティ・プラットフォームのスペシャリスト、付加価値再販業者との対話により、普及率、平均販売価格、導入のハードルを検証する。中小企業のIT責任者を対象としたフォローアップ調査により、予算シェアのシフトに関する見解がより豊かになりました。

デスクリサーチ

当社のアナリストは、NIST-800シリーズのガイダンス、米国大統領令14028の予算更新、ENISAの脅威速報、OECDのICT支出表、Verizon DBIRの世界的な侵害報告書など、一般に入手可能な基礎資料から着手し、これらの資料が採用曲線とサイジングの境界線を構成する。企業の10-K、Form 20-F、ベンダーの投資家向けデッキ、調達ポータル、Questelの特許検索はセグメント分割を補足し、出荷と価格の痕跡はDow Jones FactivaとD&B Hooversを通じて収集されている。ここで引用した情報源は、レビューした広範な文献を網羅するものではなく、説明するものである。

マーケット・サイジングと予測

トップダウン・モデルは、業種別の年間サイバーセキュリティ支出を、追跡された普及率を使用してゼロトラスト・アドレス可能なプールに変換し、ベンダーの収益ロールアップとチャネル・チェックのボトムアップ・サンプルと合計をクロスチェックします。主な変数は以下のとおりである:1) IT 総経費に占めるセキュリティ支出、2) リモートワーカーの割合、3) MFA ユーザーのカバー率、4) クラウド作業負荷の割合、5) 開示された平均侵害コスト。多変量回帰と指数平滑化を組み合わせることで、各ドライバを 2030 年まで予測し、ベンダーの情報開示のギャップは、サンプリングした ASP 回数の導入量ベンチマークによって埋められる。

データ検証と更新サイクル

出力は、異常スキャン、差異しきい値、シニア・アナリストのレビューを経てサインオフされる。モデルは年1回更新され、重大な規制強化や画期的なサプライサイドの合併など、重要なイベントが発生した場合は迅速に改訂される。

Mordor Intelligenceのゼロトラストセキュリティ市場規模と他の公開予測との比較

公表されている推計値は、企業が選択するコンポーネント・バスケット、通貨年、リフレッシュの頻度が異なるため、様々である。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 41.72億米ドル(2025年) | モルドール・インテリジェンス | - |

| 36.50米ドル(2024年) | グローバル・コンサルタンシーA | IDエンジンを除き、2023年の為替レートを使用 |

| 429億1000万米ドル(2025年) | 業界データ 企業B | 一次的なクロスチェックなしにベンダーのプレスリリースに頼る |

| 42.28億米ドル(2025年) | 地域コンサルタントC | バンドルされたMSSPの収益がカウントされ、合計が膨らむ |

この比較から、スコープ、通貨アライメント、専門家による直接検証を一緒に適用した場合、モルドールの数値は、技術プランナーや投資家にとってバランスの取れた再現性のある出発点となることがわかる。

レポートで回答される主要な質問

ゼロトラストセキュリティ市場の現在の価値はいくらですか?

ゼロトラストセキュリティ市場規模は2026年に480億4,300万米ドルと評価されています。

ゼロトラストセキュリティ市場はどのくらいの速度で成長すると予想されますか?

16.07%のCAGRで拡大し、2031年までに1,020億1,000万米ドルに達すると予測されています。

市場の中で最も急速に成長しているセグメントはどれですか?

組織がセキュリティコントロールプレーンをSaaSモデルに移行するにつれ、クラウド展開は19.66%のCAGRで成長しています。

ゼロトラストプログラムの中でサービスが支持を集めている理由は何ですか?

複雑な戦略、統合、および継続的な最適化要件が企業のプロフェッショナルサービスおよびマネージドサービスへの依存を促しており、これらのサービスは19.05%のCAGRで成長しています。

最も高い成長率を示している地域はどこですか?

アジア太平洋はデジタルトランスフォーメーションの取り組みと支援的な規制措置に牽引され、18.63%という最も高いCAGRが期待されています。

ゼロトラストの採用を促進する主な要因は何ですか?

データ侵害件数の増加と関連コストの上昇が、企業にペリメーター防御を継続的検証フレームワークに置き換えることを迫っています。

最終更新日: