鼻腔スプリント市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 2.08 十億米ドル |

| 市場規模 (2030) | 2.59 十億米ドル |

| 成長率 (2025 - 2030) | 4.47% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

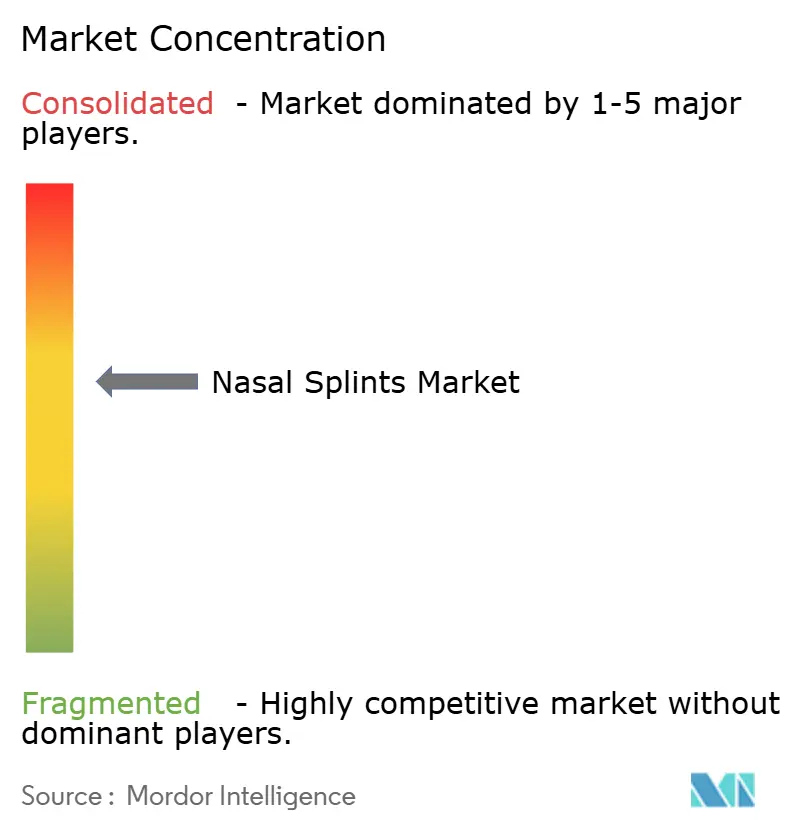

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる鼻腔スプリント市場分析

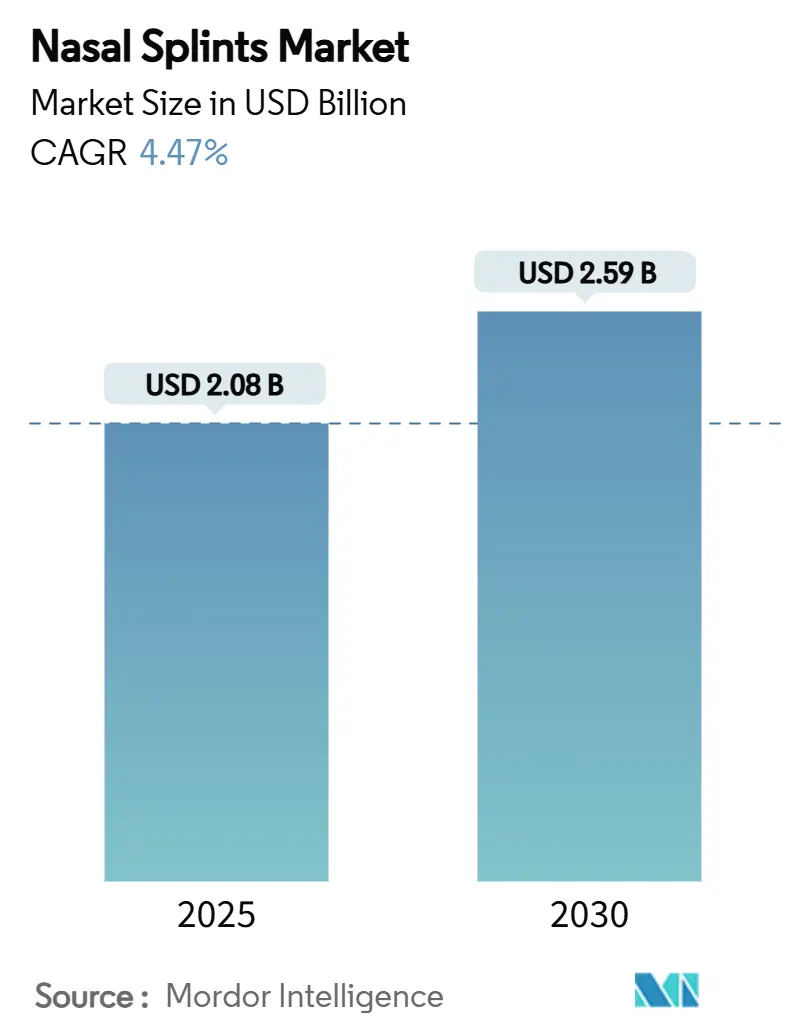

鼻腔スプリント市場規模は2025年に20億8,000万USDとなり、予測期間中に4.47%のCAGRで拡大して2030年までに25億9,000万USDに達する見込みです。生体内で溶解する生体吸収性デバイスへの需要増加、外来ベースの耳鼻咽喉科処置の普及、シリコーン不足に伴うコスト圧力が調達戦略を再編しています。Strykerのラテラシステムなどの生体吸収性インプラントは、手術室での再手術時間を排除することで1症例あたり平均2,200USDのコスト削減を実現しています。米国鼻科学会の推奨によりこれらのインプラントへの保険適用が確保され、採用の勢いが強化されています。外科手術件数の増加と医療費支出の拡大が交差するアジア太平洋地域での急速な普及は、低侵襲インターベンションへのグローバルなシフトを裏付けています。サプライチェーンの不安定性—主にシリコーン価格の60%急騰—が素材代替戦略の加速を続けています。

主要レポートのポイント

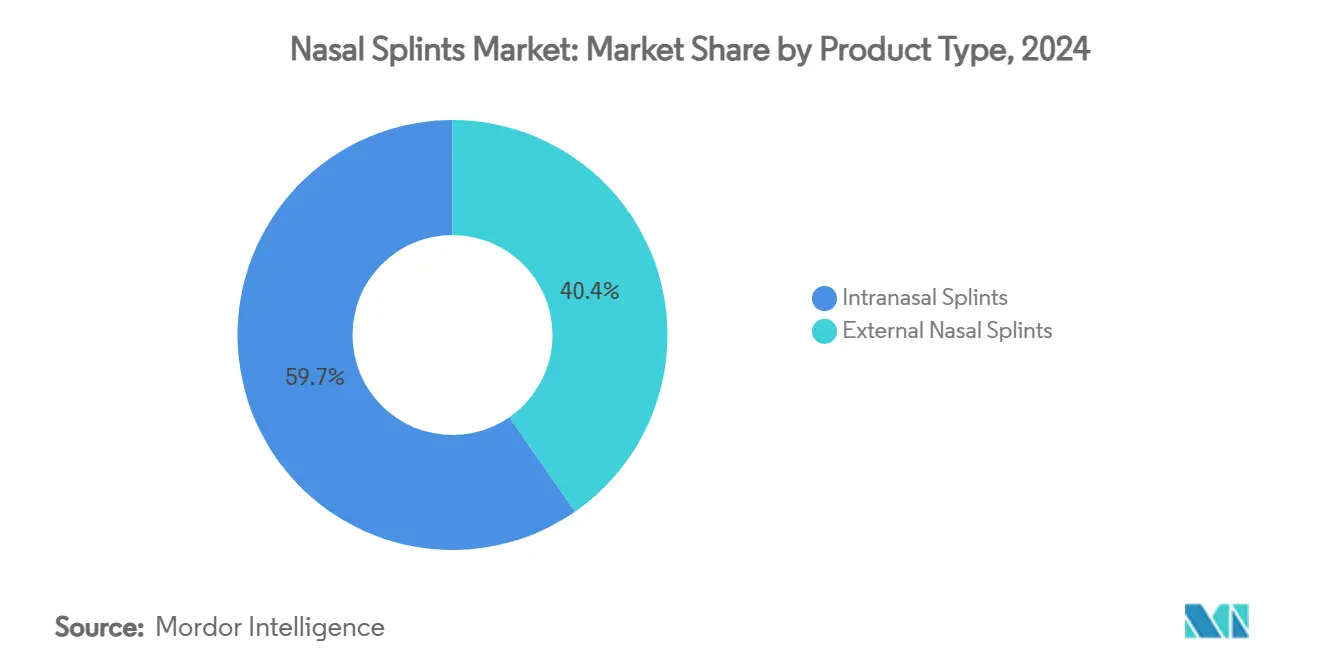

- 製品タイプ別では、鼻腔内スプリントが2024年の鼻腔スプリント市場シェアの59.65%を占め、外鼻スプリントは2030年にかけて最速の7.67%CAGRを記録する見通しです。

- 素材別では、シリコーンが2024年の鼻腔スプリント市場シェアの43.72%を維持しましたが、生体吸収性ポリマーが2030年にかけて8.82%のCAGRで成長をリードしています。

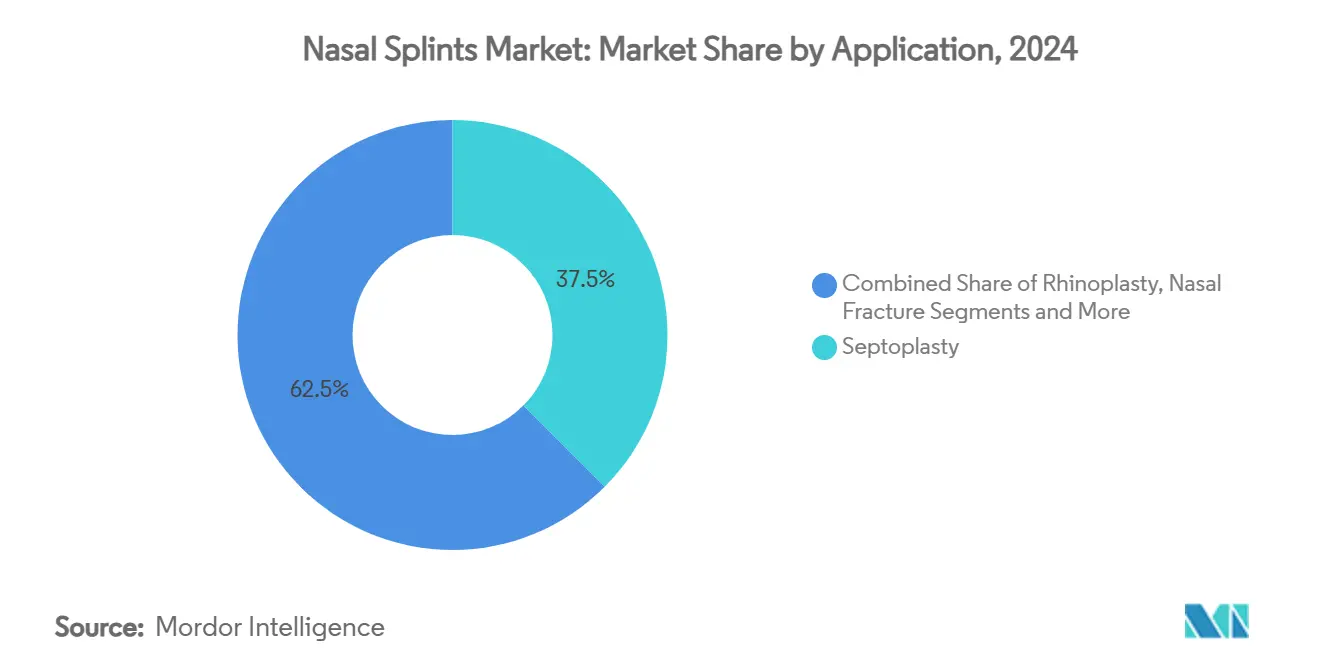

- 用途別では、鼻中隔矯正術が2024年の鼻腔スプリント市場規模の37.48%を生み出し、副鼻腔手術は2030年にかけて最高の7.49%CAGRの見通しを示しています。

- エンドユーザー別では、病院が2024年のグローバル鼻腔スプリント市場シェアの53.23%を占めましたが、外来手術センターが2030年にかけて6.52%のCAGRで最も急成長するチャネルとなっています。

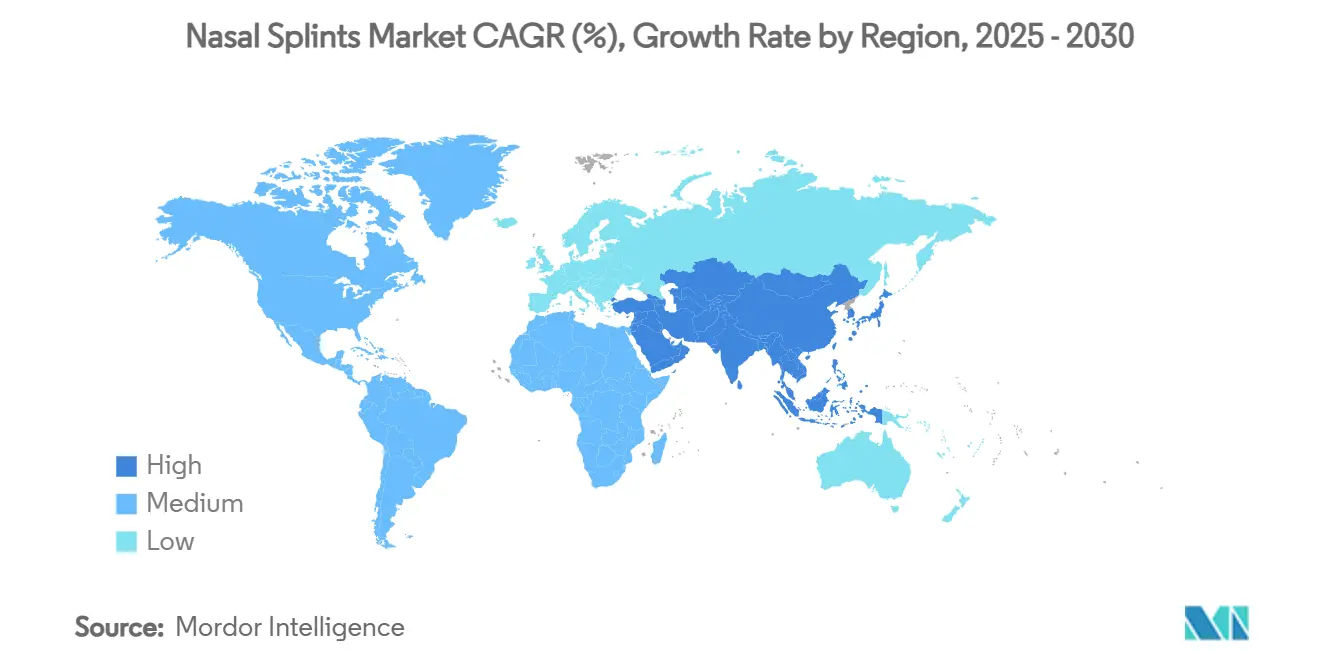

- 地域別では、北米が2024年のグローバル収益の34.77%を占め、アジア太平洋地域が2030年にかけて6.43%のCAGR予測で拡大をリードしています。

グローバル鼻腔スプリント市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 鼻腔外傷および副鼻腔手術の 有病率上昇 | +5.4% | 北米、欧州 | 中期(2〜4年) |

| 低侵襲耳鼻咽喉科処置の 採用拡大 | +3.6% | 北米、EU、アジア太平洋 | 短期(2年以内) |

| 新興市場における 医療費支出の増加 | +2.7% | アジア太平洋中核、中東・アフリカへの波及 | 長期(4年以上) |

| 生体吸収性鼻腔スプリントへの 需要急増 | +4.0% | グローバル、北米主導 | 中期(2〜4年) |

| 患者固有スプリントのための 3Dプリンティングの統合 | +2.2% | 北米、EU、一部アジア太平洋 | 長期(4年以上) |

| 外来手術センターの 拡大 | +3.1% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

鼻腔外傷および副鼻腔手術の有病率上昇

スポーツ参加の増加と高齢化人口の拡大により、鼻腔外傷および慢性副鼻腔炎の発生率が上昇しています。臨床監査によると、重篤な鼻腔気道閉塞症例の73%が鼻弁虚脱に起因しており、これは高度なスプリントによる治療が理想的な適応症です。[1]Patel, Chirag、「生体吸収性鼻腔インプラント」、米国鼻科学会、american-rhinologic.org内視鏡副鼻腔手術プロトコルでは現在、短期間のスプリント固定が重視されており、3日を超えた除去の遅延は粘膜痂皮形成と再手術リスクを高めます。成熟した保険適用が整った市場では需要が特に強く、優れた患者報告アウトカムを支持する償還制度が整備されています。7〜14日で分解するキトサンベースの溶解性パックは、抗菌活性を維持しながらフォローアップ受診を減少させています。職業上の外傷や青少年スポーツ安全への意識の高まりが、外鼻スプリントの消費を引き続き支えています。

低侵襲耳鼻咽喉科処置の採用拡大

外来ベースのインターベンションは手術室コストを削減し、患者の回復を早めます。StrykerのLATERAインプラントは診療所内での鼻弁虚脱の矯正を可能にし、施設費用を削減して患者1人あたり2,200USDの節約をもたらします。メイヨークリニックは最長24ヶ月にわたる持続的な症状緩和を報告しており、ほとんどの患者が1日以内に日常活動に復帰しています。Olympusの使い捨てCELERISデブリーダーは60度まで屈曲するブレードを備え、複数のチップ交換を不要にして感染リスクを低減します。Smith+NephewのCOBLATIONプラットフォームはプラズマエネルギーで組織を除去し、周辺への熱損傷を最小化します。これらの累積効果により、耳鼻咽喉科ケアへのアクセスが広がり、多忙な外来環境でのスループットが向上しています。

新興市場における医療費支出の増加

アジア太平洋地域の政府は耳鼻咽喉科インフラへのリソース投入を進め、鼻腔スプリント市場を刺激しています。インドの地方都市(ティア2・ティア3)では専門的な耳鼻咽喉科クリニックが整備され、大都市圏のみに依存せず流通網が拡大しています。医療観光が地域の患者流入を促進しており、シンガポールとタイは高品質なスプリントを必要とする高度な副鼻腔手術を提供しています。ラテンアメリカもこの軌跡を反映しており、ブラジルとメキシコが公立病院ネットワークを刷新しています。単価への感度は依然として高いものの、ボリュームティア製品を対象とするメーカーは先行者優位を獲得しています。

生体吸収性鼻腔スプリントへの需要急増

生体吸収性ポリマーは8.82%のCAGRを達成しており、痛みを伴う除去セッションを回避したいという患者の希望が原動力となっています。FDAによるASTM F2579-18規格の認定により、PLAおよびPGAデバイスの規制経路が明確化されています。塩化亜鉛コーティングのバリアントは黄色ブドウ球菌および緑膿菌によるバイオフィルム形成を抑制し、全身性抗生物質への依存を低減します。[2]Noach, N. et al.、「塩化亜鉛は鼻中隔矯正術後のバイオフィルム予防における抗生物質として有効」、nature.com StrykerのNasoPoreは吸収前に36〜48時間スキャフォールド強度を維持し、術後ケアを容易にします。キトサン乳酸塩ハイブリッドは優れた止血効果を示し、出血コントロールに関する外科医の懸念を払拭しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 術後不快感および 非コンプライアンス | -1.8% | グローバル、価格感応性市場 | 短期(2年以内) |

| 鼻腔内スプリントによる 感染および毒素性ショックリスク | -1.3% | グローバル、新興市場でより高い | 中期(2〜4年) |

| 医療グレードシリコーンおよび ポリマーの供給不安定 | -2.7% | グローバル、製造拠点 | 短期(2年以内) |

| 新規生体吸収性材料に対する 規制上の不確実性 | -0.9% | 北米、EU、アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

術後不快感および非コンプライアンス

スプリント除去に耐えることへの患者の抵抗感がアドヒアランスを損なっており、特に生体吸収性オプションがコスト面で手が届かない市場でその傾向が顕著です。研究によると、シリコーンデバイスが72時間を超えて留置された場合に粘膜痂皮形成が増加することが確認されており、外科医は治癒目標と快適性のバランスを取ることを余儀なくされています。小児症例は特に困難であり、不安感と協力の限界が定期的なフォローアップを妨げます。カスタマイズされた3Dプリントスプリントは圧迫点を軽減しますが、依然として高価です。医療システムは現在、調達入札に満足度指標を組み込んでおり、ベンダーに人間工学的デザインの優先を促しています。

鼻腔内スプリントによる感染および毒素性ショックリスク

鼻腔内スプリントはグラム陰性菌を保有する可能性があり、肺炎桿菌の有病率により多くのクリニックが術前スクリーニングを実施するようになっています。[3]Ofir Zavdy、Gabriel Nakache、Uri Alkan、Alain Hazan、Ella Reifen、Amit Ritter、「鼻中隔スプリントにおけるグラム陰性菌定着」、Wiley Online Library、wiley.com 塩化亜鉛コーティングはバイオフィルム形成を大幅に低減しますが、長期データが限られているため採用は遅れています。短期予防的抗生物質投与は有効ですが、過剰使用は抗菌薬耐性のリスクをもたらします。シリコーンスプリントが食道に落下した稀な症例がいくつか報告されており、確実な固定の重要性が強調されています。規制当局は現在、感染を軽減する臨床プロトコルを精査しており、コンプライアンス上の負担が増加しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:鼻腔内の優位性が生体吸収性の台頭に直面

鼻腔内デバイスは2024年のグローバル収益の59.65%を占め、鼻中隔矯正術および鼻形成術での確立された使用により鼻腔スプリント市場規模のリーダーシップを支えています。複雑な偏位に対するスリングブリッジ技術は、背側の不整なしに直線的な鼻プロファイルを達成する90%の成功率を示しており、内部サポートへの依存を強化しています。外鼻スプリントはスポーツ外傷の有病率と患者の快適性を重視した軽量熱可塑性製品に後押しされ、2030年にかけて7.67%のCAGRで成長する見通しです。

Olympusの可鍛性CELERISブレードなどの進歩は、複数のチップを不要にすることでセットアップ時間を短縮し、感染リスクを低減します。外鼻ユニットは現在、アルミニウム合金とソフトPVCパッディングを統合し、鼻梁への刺激なしに強固な保護を提供しています。患者固有の3Dプリント外鼻フレームは優れた審美性を約束しますが、規模の経済はいまだ実現されておらず、三次医療センターおよびプライベートの美容外科診療所への展開に限定されています。

素材別:生体吸収性ポリマーが市場ダイナミクスを再編

シリコーンは2024年においても43.72%のシェアでリードを維持していますが、調達担当者は現在、マージンを圧迫する急激な原材料コストに直面しており、代替製剤の試験が加速しています。生体吸収性ポリマーはASTM準拠の規制ガイダンスに支えられ、PLA/PGAデバイス要件を明確化して最速の8.82%CAGRを記録しています。ABSなどの熱可塑性プラスチックは外傷用外鼻ユニットで支持を集めており、現場での容易な熱成形が評価されています。

塩化亜鉛コーティングの鼻腔内スプリントは細菌付着の顕著な低減を示しており、新たな性能ベンチマークを設定する可能性があります。複合ハイブリッドはシリコーンの親しみやすさとポリマーの安定性を組み合わせ、原材料ショックへのヘッジを提供しています。エンドユーザーは、外科的ワークフローの継続性を維持するために、実証済みの機械的保持力と予測可能な吸収タイムラインに対して新規参入品を評価しています。

用途別:副鼻腔手術が成長ドライバーとして台頭

鼻中隔矯正術は2024年の総収益の37.48%を占め、臨床的な定型化と鼻中隔偏位の高い有病率を反映しています。機能的内視鏡副鼻腔手術は現在、副鼻腔手術スプリントの7.49%CAGRを支えており、外科医が複雑な鼻茸症および慢性鼻副鼻腔炎に取り組んでいます。高精細スコープおよび狭帯域イメージング法は、精密なスプリント位置決めに依存する繊細な篩骨および蝶形骨インターベンションの実施への信頼を高めています。

鼻形成術は新しい4ステップ鼻中隔延長移植アプローチの恩恵を受け、1年後に9.3/10の満足度を報告しています。コンタクトスポーツへの参加増加に伴い、鼻骨骨折管理は安定した成長を維持しています。患者が機能的・審美的最適化を求めるにつれて再手術件数が増加しており、気道開存性を損なうことなく複雑な軟骨操作を可能にするスプリントが求められています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

エンドユーザー別:外来手術センターが市場の進化を牽引

病院は2024年の鼻腔スプリント市場シェアの53.23%を占め、一晩の経過観察を必要とする外傷および複雑な症例によるものです。外来手術センターは低い包括払いと効率的な患者フローを活かし、2030年にかけて6.52%のCAGRを記録しています。StrykerのLATERAは外来適合性の典型例であり、1インターベンションあたり2,200USDの節約をもたらします。

専門耳鼻咽喉科クリニックはCELERISなどの使い捨てシステムを採用して滅菌サイクルを排除し、運営コストを削減しています。病院は現在、複雑な再建手術を入院手術室に残しつつ、定期的なスプリントチェックを外来部門に委任するパスウェイを分割しています。遠隔耳鼻咽喉科プラットフォームは生体吸収性溶解の遠隔観察を可能にし、患者の繰り返しの通院を省いています。

地域分析

北米は2024年に収益の34.77%を支配し、早期の技術採用と有利な償還制度に支えられています。鼻弁虚脱に対して新たに作成されたICD-10-CMコードは診断精度を高め、高度なインプラントへの請求の明確性を確保しています。カナダの普及は病院近代化補助金の恩恵を受け、メキシコは機能的鼻形成術への保険適用を拡大しています。

アジア太平洋地域は2030年にかけて6.43%のCAGRで最も急速に成長しています。中国とインドは地方都市の耳鼻咽喉科センターに積極的に投資しており、日本は厳格な品質基準のもとで生体吸収性試験を先導しています。韓国とオーストラリアは、患者固有の3Dプリントフレームをテストする新興サプライヤーの地域的な足がかりとして機能しています。タイとシンガポールへの副鼻腔手術目的の医療観光客の流入がプレミアムデバイス需要を増幅させています。

欧州は安定した勢いを維持しています。ドイツと英国がスコープおよびインプラントの採用をリードしています。フランスとイタリアでは選択的鼻形成術の件数が増加しており、外鼻スプリントの受注を促進しています。スペインとロシアはより広範な医療改革の中で存在感を高めています。中東はサウジアラビアとUAEに受注が集中しており、南アフリカがサブサハラアフリカ全域の流通の拠点となっています。ナイジェリアとエジプトでは外科的キャパシティの向上に伴い、コスト効率の高いシリコーンスプリントの数量成長が見られます。

競合環境

鼻腔スプリント市場は中程度の集中度を示しています。Medtronic、Stryker、Smith+Nephewは特許取得済みの生体吸収性化学物質と単回使用器具を活用して推定41%のシェアを占めています。Integra LifeSciencesは2024年4月にAcclarentを買収して耳鼻咽喉科分野のフットプリントを拡大し、対象市場に10億USDを追加しました。Olympusは再処理コストを排除し感染リスクを低減する使い捨て製品で差別化を図っています。

特許訴訟が激化しており、米国国際貿易委員会は2025年3月に鼻腔デバイスコンポーネントに関わる特許侵害疑惑の調査を開始しました。材料科学が中核的な競争領域であり続けており、ベンダーはバイオフィルムリスクを抑制するために塩化亜鉛コーティングとPLA/PGAコポリマーをテストしています。小児適応症はSonu Bandなどのイノベーターを引き付けており、これは小児の鼻づまり緩和に承認された初の薬物フリーの音響療法です。

3DプリントのカスタムフレームとAIガイドイメージングツールに特化したスタートアップはニッチな脅威をもたらしていますが、病院の需要量に見合う生産規模の拡大は依然として課題です。シリコーンに関するサプライチェーンショックにより、既存企業は原材料の複数調達を進めており、レジリエンスを高める一方でコストが上昇しています。全体的な競争はアウトカムベースの価値提案と術後快適性指標を中心に展開されており、これが医師のロイヤルティを左右しています。

鼻腔スプリント産業リーダー

Medtronic plc

Stryker Corporation

Smith & Nephew plc

Boston Scientific Corporation

Olympus Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:FDAが小児鼻づまり向けAI搭載ウェアラブルSonu Bandを承認し、同種初の薬物フリーデバイスとなりました。

- 2025年4月:米国鼻科学会が生体吸収性鼻腔インプラントを実験的でないものとして承認し、保険会社に償還支援を促しました。

- 2024年4月:Integra LifeSciencesがAcclarentの買収を完了し、耳鼻咽喉科製品ポートフォリオを拡大しました。

グローバル鼻腔スプリント市場レポートの範囲

| 鼻腔内スプリント |

| 外鼻スプリント |

| シリコーン |

| 熱可塑性プラスチック(ABS、PVC) |

| アルミニウム |

| 生体吸収性ポリマー(PLA、PGA) |

| 複合・ハイブリッド材料 |

| 鼻中隔矯正術 |

| 鼻形成術 |

| 鼻骨骨折 |

| 副鼻腔手術 |

| 再手術 |

| 病院 |

| 外来手術センター |

| 専門耳鼻咽喉科クリニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ | 鼻腔内スプリント | |

| 外鼻スプリント | ||

| 素材 | シリコーン | |

| 熱可塑性プラスチック(ABS、PVC) | ||

| アルミニウム | ||

| 生体吸収性ポリマー(PLA、PGA) | ||

| 複合・ハイブリッド材料 | ||

| 用途 | 鼻中隔矯正術 | |

| 鼻形成術 | ||

| 鼻骨骨折 | ||

| 副鼻腔手術 | ||

| 再手術 | ||

| エンドユーザー | 病院 | |

| 外来手術センター | ||

| 専門耳鼻咽喉科クリニック | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

1. 鼻腔スプリント市場の現在の規模はどのくらいですか?

鼻腔スプリント市場規模は2025年に20億8,000万USDであり、2030年までに25億9,000万USDに達する見込みです。

2. グローバル収益を支配している製品カテゴリーはどれですか?

鼻腔内スプリントは鼻中隔矯正術および鼻形成術で日常的に使用されているため、59.65%の収益シェアでリードしています。

3. 生体吸収性鼻腔スプリントが普及している理由は何ですか?

生体吸収性デバイスは体内で溶解し、痛みを伴う除去セッションを不要にし、1症例あたり約2,200USDのコスト削減をもたらします。

4. 最も急成長している地域はどこですか?

アジア太平洋地域は外科手術件数の増加と医療費支出の拡大により、2030年にかけて最高の地域CAGRである6.43%を記録しています。

最終更新日: