整形外科用副子市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

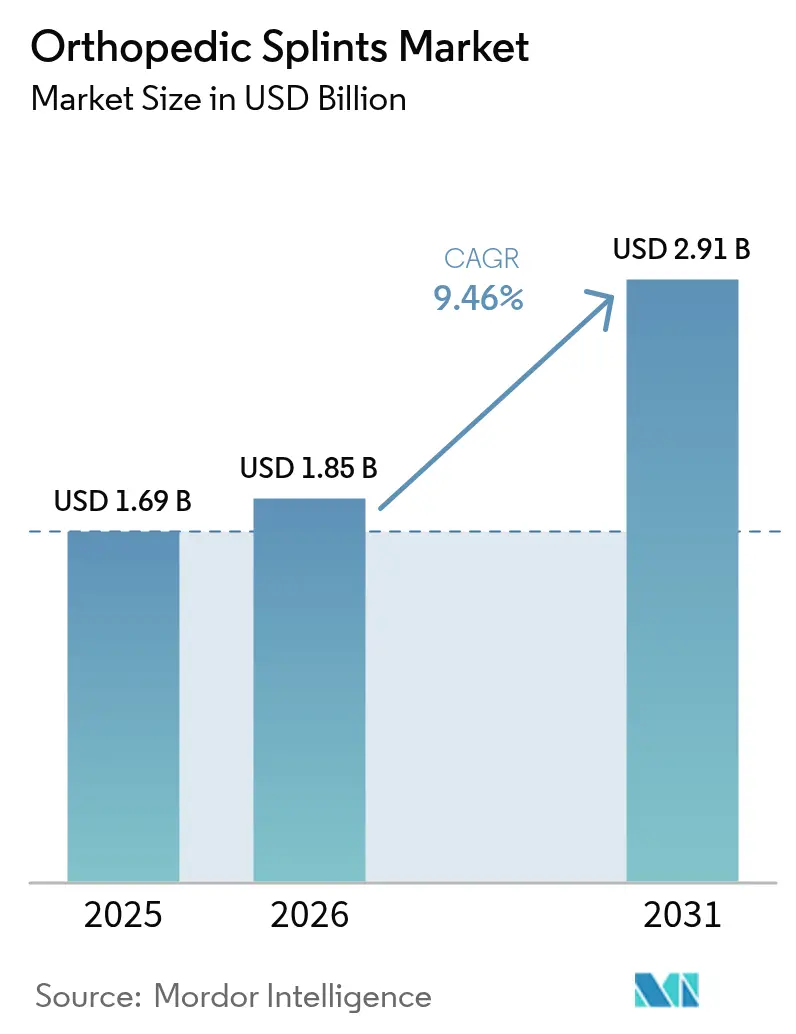

| 市場規模 (2026) | 1.85 十億米ドル |

| 市場規模 (2031) | 2.91 十億米ドル |

| 成長率 (2026 - 2031) | 9.46% CAGR |

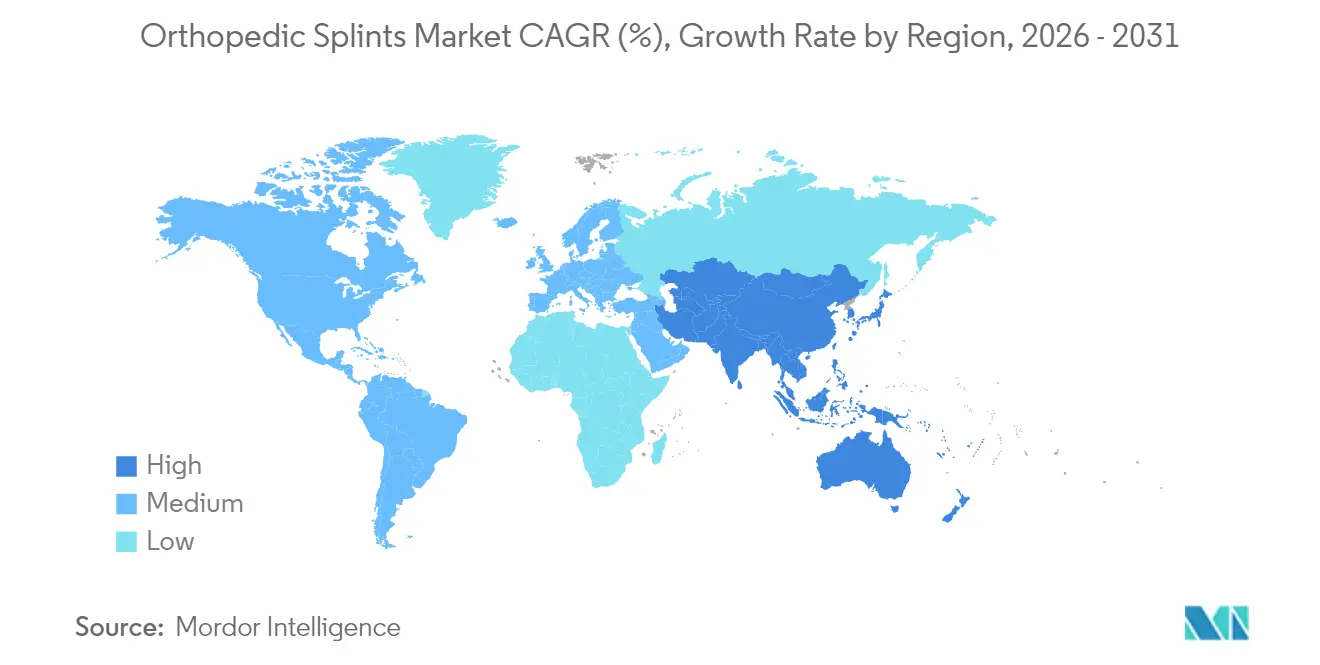

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる整形外科用副子市場分析

整形外科用副子市場規模は、2025年の16億9,000万米ドルから2026年には18億5,000万米ドルへと成長し、2026年~2031年にかけてCAGR 9.46%で2031年までに29億1,000万米ドルに達すると予測されています。人口の高齢化、スポーツ参加者の増加、および医療提供の外来設定へのシフトに伴い、需要は拡大しています。石膏から軽量複合材料および3Dプリント形状への移行を含む材料の進歩により、装着時間が短縮され患者の快適性が向上し、医療提供者の採用が加速しています。規制当局は現在、臨床的に検証されたイノベーションを評価するライフサイクルベースの審査経路を試験的に導入しており、一方で償還スケジュールは医療提供者にコスト効率が高く成果重視の製品を優先させる方向に働いています。これらのダイナミクスが相まって価格規律を維持し、継続的な製品刷新サイクルを促進することで、整形外科用副子市場の勢いを持続させています。

主要レポートのポイント

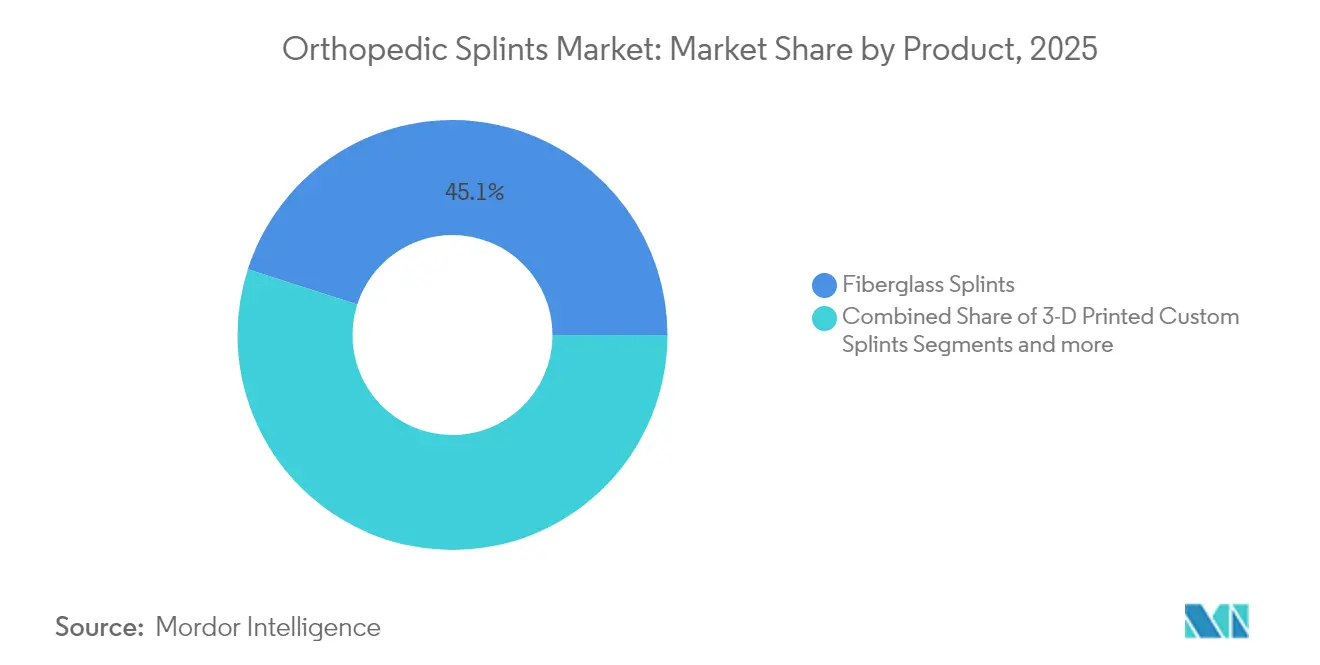

- 製品タイプ別では、グラスファイバーが2025年の整形外科用副子市場シェアの45.05%を占め、3Dプリントカスタム副子は2031年にかけてCAGR 10.18%での成長が見込まれています。

- 材料別では、グラスファイバーが2025年の整形外科用副子市場規模の44.01%のシェアを保持しており、熱可塑性プラスチックは2031年にかけてCAGR 10.05%での成長軌道にあります。

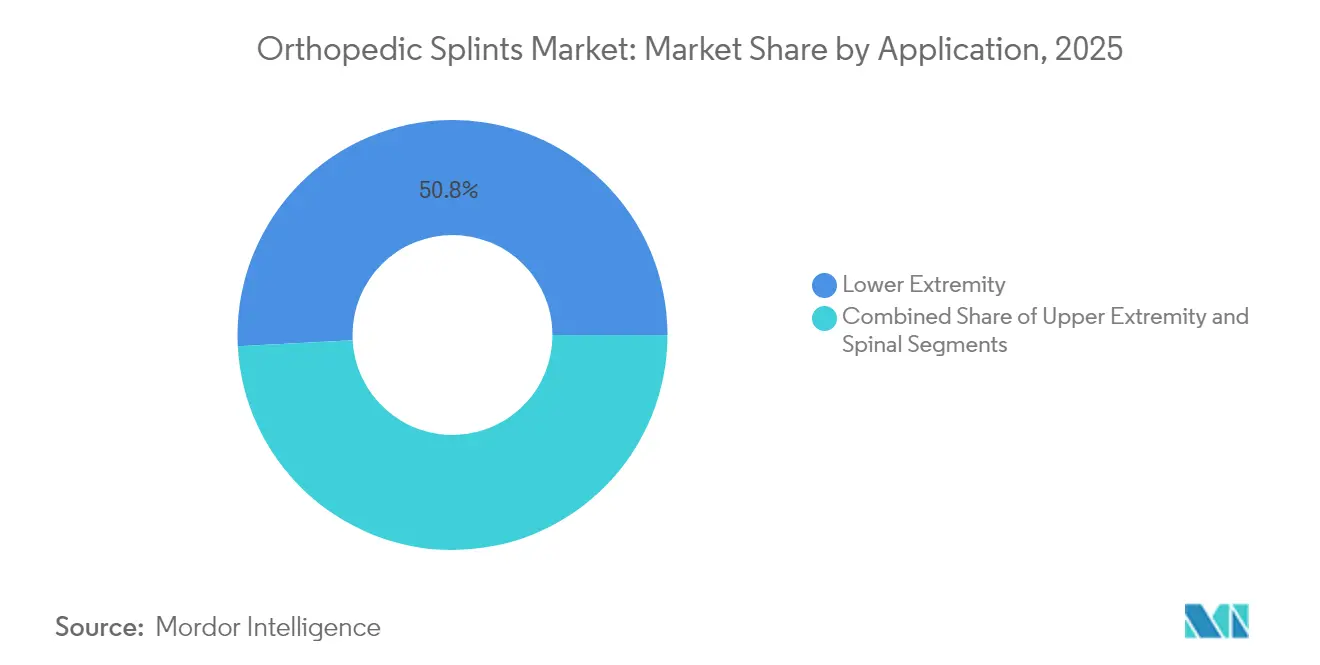

- 用途別では、下肢副子が2025年の整形外科用副子市場規模の50.84%を占め、脊椎用途は2031年にかけてCAGR 10.22%で成長すると予測されています。

- エンドユーザー別では、病院が2025年に48.35%の収益シェアでトップを占め、整形外科クリニックは2031年にかけて最速のCAGR 10.28%を記録すると予想されています。

- 地域別では、北米が2025年に41.02%のシェアで首位を占め、アジア太平洋は予測期間中にCAGR 10.44%で成長すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の整形外科用副子市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 筋骨格系疾患負担の増大 | +2.1% | 北米、欧州、東アジアの高齢化人口に集中するグローバル規模 | 長期(4年以上) |

| 高齢者人口の増加 | +1.8% | 特に北米、欧州、日本を中心としたグローバル規模 | 長期(4年以上) |

| スポーツおよび交通事故関連骨折の増加 | +1.4% | 活発なスポーツ参加を伴う先進市場でより高い影響を持つグローバル規模 | 中期(2年~4年) |

| 防水性・軽量複合材料を含む材料革新 | +1.2% | 北米および欧州での早期採用を伴うグローバル規模 | 中期(2年~4年) |

| 3Dプリントカスタム副子の急速な普及 | +1.0% | 先進的な製造能力を持つ北米、欧州、および一部のアジア太平洋市場 | 短期(2年以内) |

| 電子商取引およびテレリハビリテーションを通じた在宅・市販副子 | +0.9% | デジタル成熟市場で最も強い普及を示すグローバル規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

筋骨格系疾患負担の増大

世界の変形性関節症患者数は2021年に6億700万人に達し、今もなお増加しており、副子は関節安定化のための第一選択の非外科的解決策となっています。腰痛だけでも2029年までに2億5,300万件の新規症例に達する可能性があり、費用対効果の高い固定装置の必要性を強調しています。職業研究では、オフィスワーカーの88.8%に頸部痛、83.8%に腰痛が認められており、広範かつ慢性的な需要が浮き彫りになっています[1]Monika S. Popova、「職業関連筋骨格系疾患の人口統計学的・職業的決定要因:横断的研究」、MDPI、mdpi.com。副子は疼痛を軽減し、特に手術を遅らせるまたは回避しようとする患者において、関節のさらなる悪化を抑制します。支払者が侵襲的処置を承認する前に保存的管理を重視するにつれ、整形外科用副子市場は安定した処置件数を獲得しています。

高齢者人口の増加

年齢標準化された変形性関節症の有病率は大幅に上昇しました[2]Zihao Wang、「1990年~2021年における変形性関節症の世界的・地域的・国別負担:世界疾病負担研究2021の系統的分析」、BMC筋骨格系疾患、bmcmusculoskeletdisord.biomedcentral.com。骨密度の低下に伴い骨折リスクが高まり、特に閉経後女性では椎体または股関節の安定化が必要となることが多くなっています。医療提供者は、手術室への暴露に適さない高齢患者の可動性を維持するために副子を選択するケースが増えています。治療期間の長期化とデバイスの繰り返し交換の必要性が、サプライヤーに予測可能な収益源をもたらしています。富裕国では、普遍的な保険適用によりデバイスの一貫した償還が確保され、整形外科用副子市場が高齢者筋骨格系ケアの柱として定着しています。

スポーツおよび交通事故関連骨折の増加

バレーボール、サッカー、陸上競技は2013年から2023年にかけて合計130万件以上の傷害に寄与しており、足首の捻挫・ねんざが診断コードの大半を占めています[3]Aaditya Jandhyala、「青少年におけるバレーボール関連傷害:10年間のデータ」、整形外科レビュー、orthopedicreviews.openmedicalpublishing.org。多くの経済圏で道路交通外傷が増加し続ける一方、電動スクーターの事故が救急部門に新たな上肢症例をもたらしています。非手術的骨折管理プロトコルは副子固定から始まることが多く、スポーツシーズンのピーク時には在庫の急速な枯渇につながります。アスリートは治癒を損なわずに限定的な活動を可能にする軽量で通気性のある素材を好み、整形外科用副子市場においてサプライヤーをプレミアム価格の複合材料ラインへと誘導しています。

軽量複合材料における材料革新

熱可塑性プラスチックおよび複合材料の副子は軽量で耐水性があり、石膏に関連する患者コンプライアンスの歴史的な障壁を取り除いています。臨床試験では、木材プラスチック複合材料は平均5.3分で装着できることが示されており、臨床医の作業負担を軽減しています。バイオベースのポリエステルは小児の満足度指標でより高いスコアを獲得し、グラスファイバーと比較して皮膚合併症を減少させました。全炭素繊維製足関節足部装具に対する新しい医療共通手続きコーディングシステム(HCPCS)コードは、超軽量・高強度フォーマットに対する保険認定を示しています。これらの改善により、医療提供者の最新設計への移行が加速し、椅子での時間を延ばすことなく患者一人当たりの平均販売価格が上昇しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 軽微な傷害への無関心 | -1.5% | 医療アクセスが限られた市場でより高い影響を持つグローバル規模 | 中期(2年~4年) |

| 機能的ブレースおよびウォーキングブーツの入手可能性 | -0.8% | 先進的な整形外科製品が入手可能な先進市場 | 短期(2年以内) |

| 救急医療サービスにおける市販副子の償還ギャップ | -0.9% | 構造化された償還制度を持つ北米および欧州 | 中期(2年~4年) |

| グラスファイバー・プラスチックの環境廃棄に関する懸念 | -0.6% | 環境意識の高い市場で最も強い影響を持つグローバル規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

軽微な傷害への無関心

社会経済的格差により、多くの捻挫や不完全骨折が整形外科クリニックに到達することなく終わっています。低保険加入者層は不均衡に救急部門を利用するか、まったくケアを受けないことがあり、ユニット数量に直接影響しています。地方病院は人員不足に直面しており、整形外科医を雇用しているのは30%に過ぎず、確定的な治療が遅れ、時に需要が民間療法へとシフトしています。新興経済圏では、伝統的な骨接ぎ師への依存が小児症例の28%で受診遅延につながっており、未実現の市場ポテンシャルを示しています。このギャップは、より広範な医療アクセス推進が整形外科用副子市場に新たな需要量をもたらし得ることを示しています。

機能的ブレースおよびウォーキングブーツの入手可能性

安定した骨折に対して、臨床医は制御された動作ブレースやウォーキングブーツを処方するケースが増えています。小児センターでは、品質向上の取り組みにより、幼児骨折の非ギプス治療が45.6%から90%に増加しました。動的調整可能な関節伸展装置に対する新しいHCPCSコードにより、ブレースベースのケアがさらに標準化されています。これらの代替品はより高い償還を得ることが多いですが、従来の副子から症例を転換させます。サプライヤーはカテゴリーの境界を曖昧にするハイブリッド設計を統合することで対抗していますが、近期的なデバイス代替が整形外科用副子市場の成長余地を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:カスタムプリントへの勢いのシフト

グラスファイバー副子は2025年の整形外科用副子市場の45.05%を占め、低コスト、広範な臨床的親しみやすさ、および確立された償還経路に支えられています。医療提供者は予測可能な剛性と迅速な硬化のためにグラスファイバーを重視しており、外傷処置室での定番となっています。しかし、CAGR 10.18%で拡大している3Dプリントカスタム副子が競争の境界を塗り替えています。無作為化試験では、付加製造設計がより嵩張るポリマーに取って代わる場合、疼痛の軽減、満足度の向上、および褥瘡の減少が記録されています。院内プリンターを試験的に導入している病院では、複数日かかる外注サイクルから当日フィッティングへとターンアラウンドを短縮し、患者スループットを向上させながら在庫リスクを削減しています。

3Dプリントの成長は、スキャニングデバイス、設計ソフトウェア、消耗フィラメントなどのアクセサリー市場に波及し、早期に方向転換するサプライヤーに新たな収益チェーンを生み出しています。プリントフレームワークと従来のラップ材料を組み合わせたハイブリッド製品は、価格に敏感な購買者に対応しながらカスタマイズの利点を維持しています。石膏ギプスは減少しているものの、技術予算が依然として限られている厳しい環境での地位を保っています。全体として、多様化した製品ラインナップにより、メーカーは重症度と価格帯でセグメント化でき、整形外科用副子市場全体にわたる持続的な価値獲得を支援しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

材料別:熱可塑性プラスチックが快適性と持続可能性を目指す

グラスファイバーは2025年の整形外科用副子市場の44.01%を占めましたが、熱可塑性プラスチックは2031年にかけてCAGR 10.05%で最も速く拡大しています。適度な熱で再成形可能な熱可塑性プラスチックシートにより、臨床医はフォローアップ時にアライメントを微調整でき、修正率を抑制しています。通気性と防水性の特性も患者コンプライアンスの向上につながり、小児およびスポーツコホートにおける主要な促進要因となっています。規制当局は現在、よりグリーンな医療を奨励しており、マイクロプラスチック残留物なしに分解する生分解性ポリマー代替品の探索を医療提供者に促しています。

炭素繊維複合材料はプレミアム層を占め、足関節足部固定における引張強度対重量比の優位性を認める専用の償還コードによって検証されています。ユニット価格は主流のグラスファイバーを大幅に上回りますが、エリートアスリートや術後症例はそのプレミアムを正当化しています。パリ石膏は、特に低資源市場において成形性と超低コストが購買基準を支配する場合に存続しています。持続可能性の課題が強まるにつれ、リサイクル可能な樹脂技術に投資するサプライヤーが整形外科用副子市場において早期のブランド優位性を獲得する可能性があります。

用途別:脊椎ケアが加速

下肢傷害は2025年の整形外科用副子市場規模の50.84%を牽引しており、スポーツや職業上の事故による足首および膝の外傷件数の多さを反映しています。救急部門では、捻挫、骨折、靭帯断裂に対応するために複数の形状を定期的に在庫しています。しかし、脊椎副子は高齢化人口に伴う椎体骨折の発生率上昇により、CAGR 10.22%で最も速く成長すると見込まれています。非手術的プロトコルは、圧迫骨折を安定化させ、後弯の進行を制限し、術後リスクを軽減するために胸腰椎装具をますます支持しています。

上肢副子は安定したペースを維持し、手作業労働者およびコンタクトスポーツ人口からの繰り返し需要を獲得しています。手部デバイスは、職場復帰の迅速化を求める産業雇用主からの関心を集めています。頸部および肩部副子は、オフィス関連の筋骨格系疾患の急増と連動し、外来への普及を広げています。股関節安定化は専門的なニッチにとどまっていますが、平均寿命の延長とアクティブな高齢者ライフスタイルが標的を絞ったイノベーションの余地を生み出し、整形外科用副子市場全体の勢いをさらに高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:クリニックが台頭し、病院が地位を維持

病院は2025年に48.35%の収益シェアを維持しており、24時間の外傷対応と急性骨折を救急処置室に誘導するバンドルケア経路に支えられています。それにもかかわらず、整形外科クリニックは支払者が処置をより低コストの施設へと誘導し、外科医が外来施設への所有権を求めるにつれ、2031年にかけて最高のCAGR 10.28%を記録する見込みです。専門クリニック環境は患者フローを合理化し、迅速な3Dスキャニングをサポートし、一か所でカスタマイズされたリハビリテーションサービスを提供します。

在宅医療の採用はテレリハビリテーションプラットフォームを背景に加速しており、臨床医がフィット感とコンプライアンスをリモートで監視できるようになっています。関節形成術リハビリテーションにおける同等性研究では、監督付き在宅プログラムと対面訪問の間で同様の機能スコアが示唆されており、保険会社が副子に付属するリモートモニタリングデバイスの償還を行うよう促しています。スポーツ医学センターおよび産業保健部門が需要を補完し、プレミアム副子を活用してアスリートや労働者の職場復帰を加速させています。この多様化したケア提供場所の組み合わせは、政策の変動に対するサプライヤーの緩衝材となり、整形外科用副子市場の複雑化する構造を強調しています。

地域分析

北米は2025年の整形外科用副子市場において41.02%のシェアを占め、先進的な外傷インフラ、高い選択的処置率、および材料・製造革新の早期採用に支えられています。医療提供者の統合により購買力が向上し、サプライヤーはデジタル化された在庫追跡や院内研修などの付加価値サービスをバンドルするよう促されています。整形外科デバイスに対する製品ライフサイクル全体諮問プログラムなどの規制試験は、イノベーションサイクルの短縮を目指す一方で、メーカーに市販後安全性データの提供を求め、コンプライアンスコストを引き上げています。

アジア太平洋は2031年にかけてCAGR 10.44%が予測される最速の拡大回廊を示しています。都市化、保険適用の拡大、および可処分所得の増加が筋骨格系傷害の治療率の向上につながっています。中国、インド、韓国の政府は現在、国内の付加製造ラインへの補助金を提供し、輸入依存を軽減し、地域の人体測定に合わせた地域固有の製品バリアントの育成を促進しています。大規模な患者プールにより生産量の迅速なスケールアップが可能となり、現地合弁事業へのサプライヤーの関心が強化されています。スポーツ参加の増加と交通事故関連骨折が整形外科用副子市場の対象基盤をさらに拡大しています。

欧州は高齢化人口とデバイス償還を保証する普遍的医療制度に支えられた緩やかな成長を維持しています。環境管理指令により、病院はリサイクル可能または生分解性材料の調達目標を設定することを余儀なくされており、サプライヤーのグリーン製剤への投資を促進しています。中東・アフリカ市場は小さな基盤から拡大しており、湾岸諸国は駐在員労働力と国内人口の双方にプレミアムデバイスを輸入しています。南米はブラジルとアルゼンチンで勢いを示しており、官民医療パートナーシップがデバイスの入手可能性と臨床医のトレーニングを改善しています。地理的な広がりは、整形外科用副子市場を単一地域の低迷から守り、持続的なグローバル収益を支えています。

競争環境

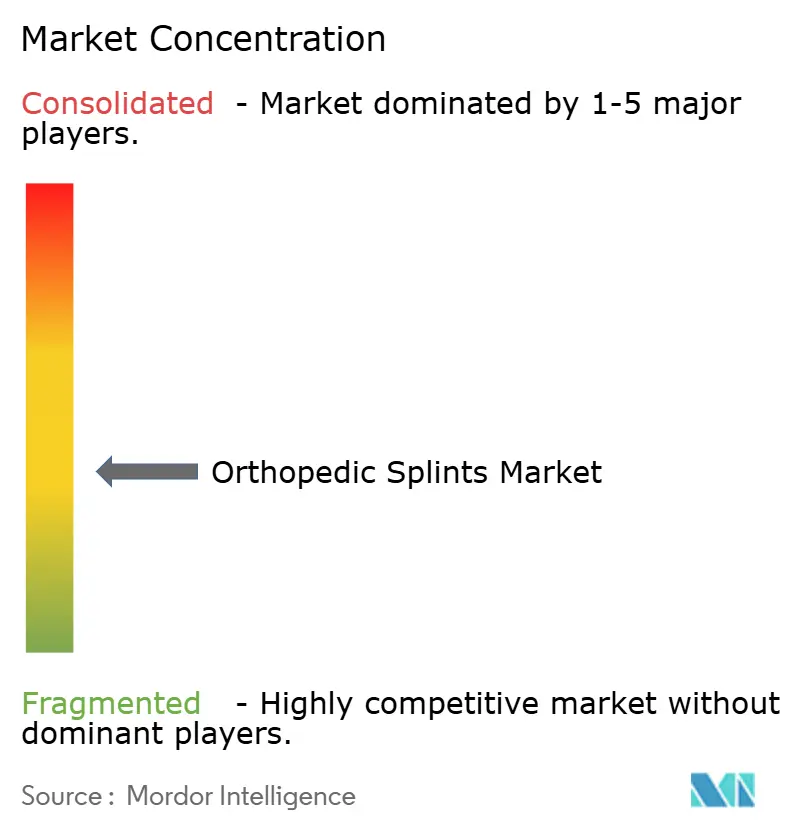

整形外科用副子市場は中程度の断片化を特徴としており、すべてのサブカテゴリーにわたってグローバルシェアの二桁を支配する単一ベンダーは存在しません。Zimmer Biomet、Ossur、Strykerなどの多国籍企業は、研究開発規模と規制経験を活用して早期承認を確保し、高マージンの3Dプリントおよび炭素繊維製品に注力しています。中堅専門企業はニッチな専門知識で差別化を図っており、例えばOrthoPediatricsは小児解剖学を対象とし、Boston Orthotics & Prostheticsの買収を通じてこの注力を深めています。中国とインドの地域プレーヤーはコストで競争し、国内製造インセンティブを活用してエンジニアリングサイクルを加速させながら、設計カスタマイズでも競争力を高めています。

戦略的提携はデジタル、材料、および臨床的能力を融合させています。ソフトウェア企業は印刷から患者への時間を短縮する人工知能駆動の設計アルゴリズムを提供し、材料科学者は生体吸収性複合材料の開発で協力しています。ベンチャー資金を受けたスタートアップは、プリンターへの設備投資を回避しながら遠隔クリニックに中央ラボでプリントした副子を配送するサブスクリプションモデルを試験的に導入しています。知的財産ポートフォリオは強度対重量比に最適化されたラティス構造に集中しており、時折侵害紛争を引き起こしています。競争の変動にもかかわらず、スイッチングバリアは低いままであり、購買者のレバレッジを高く維持し、整形外科用副子市場においてマージン防衛への道として継続的なイノベーションを強化しています。

規制の変化も競争関係を形成しています。拡大された実世界エビデンスの要求は、償還更新を支援するために使用データを支払者に提供するセンサー搭載副子を統合できる企業に有利に働きます。逆に、特定のブレーシングカテゴリーに対する事前承認規則は高価格デバイスの普及を遅らせ、強力な支払者関係チームを持つベンダーに有利に働きます。欧州および一部の米国医療ネットワークにおける持続可能性の義務は、ゆりかごから墓場までの環境影響削減を証明できるサプライヤーを評価し、臨床的有効性とコストを超えた新たな競争ベクターを追加しています。

整形外科用副子業界リーダー

DeRoyal Industries, Inc.

Zimmer Biomet

Stryker

Dynatronics Corporation(Bird & Cronin)

Solventum

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Dimension OrthoはRothman Orthopaedicsとの戦略的パートナーシップを発表しました。この協力を通じて、Rothmanは個別化されたブレーシングおよび骨折ケアのためのDimension Orthoの革新的なプラットフォームを臨床サイト全体に導入し、患者ケアの新たな基準を確立します。

- 2024年5月:整形外科を専門とするデンマークの3D印刷研究開発センターであるCreate it REALは、カスタム副子製造サービスを合理化するデジタル注文プラットフォームの立ち上げ計画を発表しました。

- 2024年4月:Brace Directは、整形外科用固定製品ポートフォリオの配送時間短縮を目的とした新しい流通センターを開設しました。

世界の整形外科用副子市場レポートの範囲

レポートの範囲によると、副子は損傷または負傷した骨を固定して治癒率を高めるために使用される医療機器です。副子は非周囲固定デバイスとみなされます。副子は特定の骨折、軟部組織の捻挫または腱損傷、あるいは整形外科的治療を待つ傷害に使用できます。整形外科用副子市場は、製品別(グラスファイバー副子、石膏副子、副子ツールおよびアクセサリー、その他の製品)、用途別(下肢、上肢、脊椎)、エンドユーザー別(病院、外来センター、その他のエンドユーザー)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に区分されています。市場レポートはまた、世界の主要地域にわたる17か国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| グラスファイバー副子 |

| 石膏副子 |

| 熱可塑性プラスチック副子 |

| 3Dプリントカスタム副子 |

| 副子ツールおよびアクセサリー |

| その他の製品 |

| グラスファイバー |

| パリ石膏 |

| 熱可塑性プラスチック |

| 炭素繊維複合材料 |

| その他 |

| 下肢 | 足関節・足部 |

| 股関節 | |

| 膝関節 | |

| 上肢 | 肘関節 |

| 手・手首 | |

| 頸部 | |

| 肩部 | |

| 脊椎 |

| 病院 |

| 外来手術センター |

| 整形外科クリニック |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品別 | グラスファイバー副子 | |

| 石膏副子 | ||

| 熱可塑性プラスチック副子 | ||

| 3Dプリントカスタム副子 | ||

| 副子ツールおよびアクセサリー | ||

| その他の製品 | ||

| 材料別 | グラスファイバー | |

| パリ石膏 | ||

| 熱可塑性プラスチック | ||

| 炭素繊維複合材料 | ||

| その他 | ||

| 用途別 | 下肢 | 足関節・足部 |

| 股関節 | ||

| 膝関節 | ||

| 上肢 | 肘関節 | |

| 手・手首 | ||

| 頸部 | ||

| 肩部 | ||

| 脊椎 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 整形外科クリニック | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

整形外科用副子市場の現在の価値はいくらですか?

整形外科用副子市場規模は2026年に18億5,000万米ドルであり、2031年までに29億1,000万米ドルに達すると予測されています。

どの製品タイプがグローバル販売を主導していますか?

グラスファイバー副子は2025年に45.05%のシェアで市場をリードしており、低コストと広範な臨床的親しみやすさの恩恵を受けています。

どの地域が最も速く拡大していますか?

アジア太平洋は保険適用の拡大と傷害発生率の上昇に伴い、2031年にかけてCAGR 10.44%で成長すると予測されています。

3Dプリント副子は成長にどのような影響を与えていますか?

3Dプリントカスタム副子は優れた患者快適性と短いリードタイムを提供し、CAGR 10.18%を牽引し競争ダイナミクスを再形成しています。

熱可塑性プラスチック材料が支持を得ているのはなぜですか?

熱可塑性プラスチックはフォローアップ時の再成形を可能にし、通気性を向上させ、防水設計をサポートするため、CAGR 10.05%に寄与しています。

強い需要にもかかわらず市場拡大を抑制しているものは何ですか?

機能的ブレースによる代替と軽微な傷害に対する医療アクセスの持続的なギャップが、特定の患者グループにおける近期的な採用を制限しています。

最終更新日: