鼻腔充填デバイス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 210.40 百万米ドル |

| 市場規模 (2030) | 285.10 百万米ドル |

| 成長率 (2025 - 2030) | 6.50% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる鼻腔充填デバイス市場分析

鼻腔充填デバイスの市場規模は2025年に2億1,040万米ドルとなり、予測期間中に年平均成長率6.5%を反映して2030年までに2億8,510万米ドルに達する見込みです。この成長軌跡は、ガーゼベースの製品から、痛みを伴う抜去の必要性をなくし優れた止血を可能にする生体吸収性材料への移行と結びついています。需要は、外来の耳鼻咽喉科(ENT)手術へのグローバルなシフト、病院における価値基盤型調達の採用、および高齢の抗凝固薬使用者における鼻出血症例の増加によって増幅されています。材料革新—特にキトサン誘導体—は抗菌保護を向上させ、人工知能(AI)ガイド内視鏡は手術精度を高め、必要な充填量を削減できます。競争の激しさは中程度ながら高まっており、既存企業はニッチなイノベーターを買収して生体吸収性ポートフォリオを拡大し、知的財産の障壁を強化しています。

主要レポートのポイント

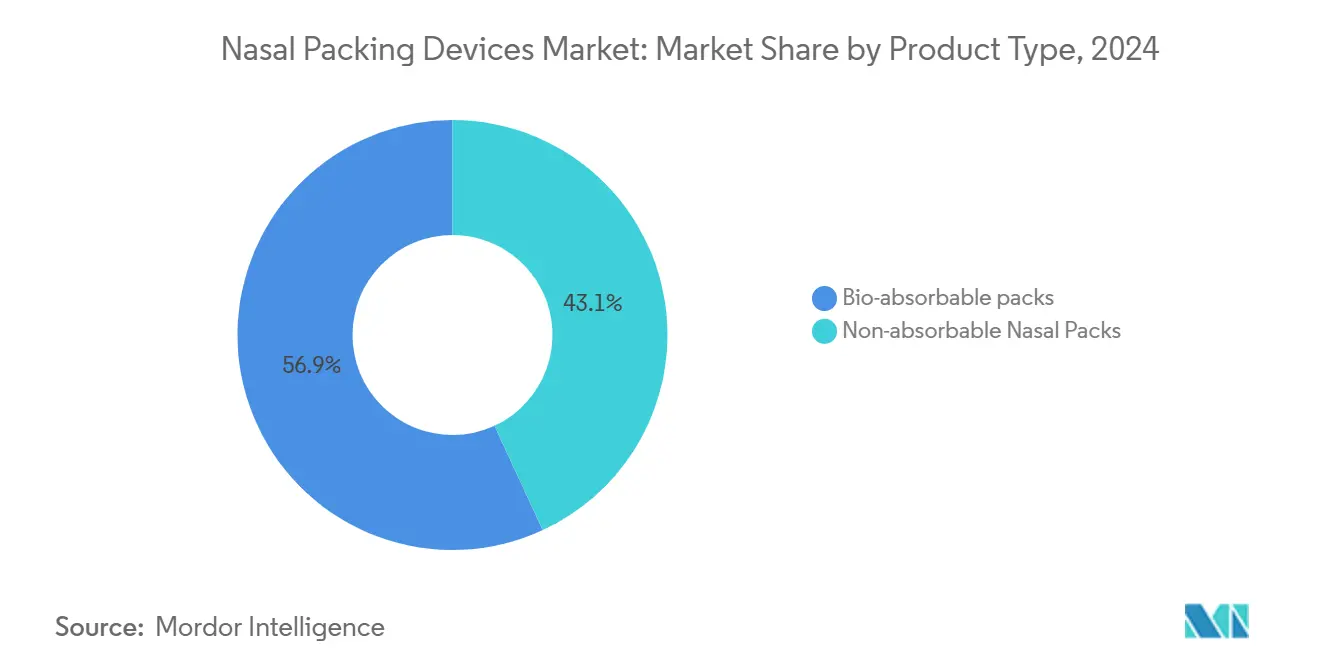

- 製品タイプ別では、生体吸収性鼻腔パックが2024年の収益シェアの56.9%をリードし、同セグメントは2030年まで年平均成長率8.9%で拡大する見込みであり、臨床的受容の拡大を裏付けています。

- 材料別では、ポリビニルアルコールが2024年の鼻腔充填デバイス市場シェアの38.4%を占め、キトサン誘導体は止血と抗菌の二重効果を強みに2030年まで年平均成長率9.6%で成長する見込みです。

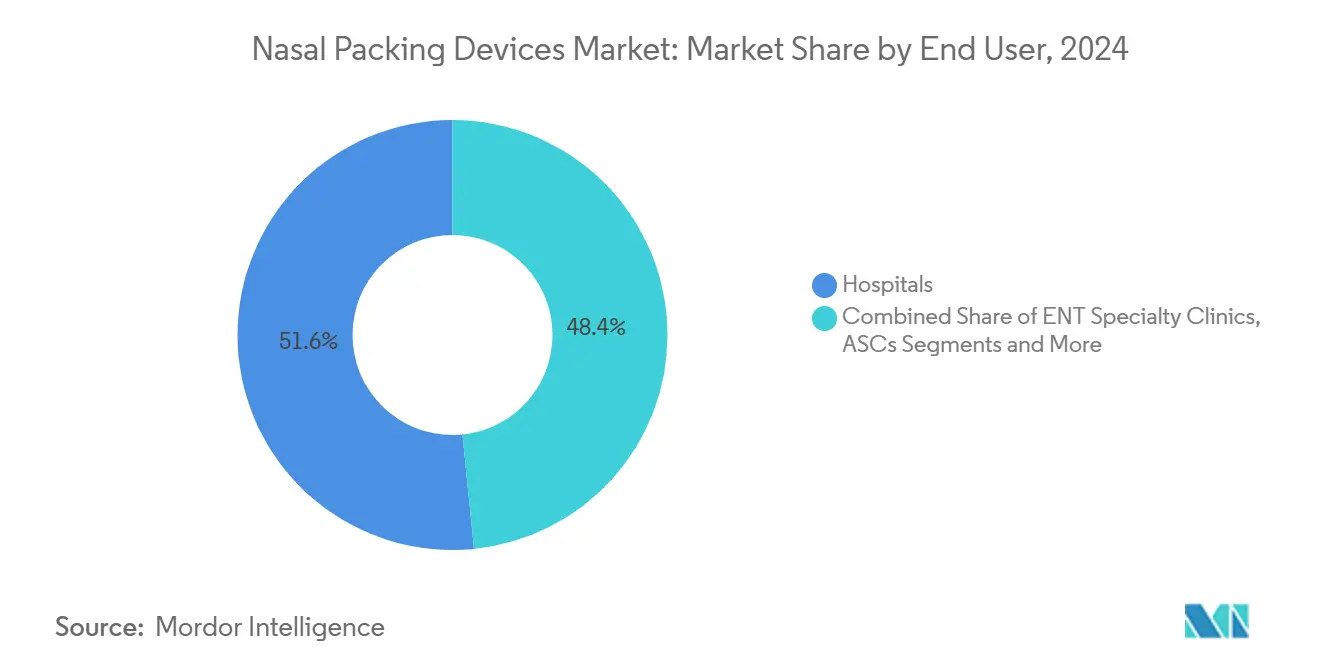

- エンドユーザー別では、病院が2024年の鼻腔充填デバイス市場規模の51.6%のシェアを占め、外来手術センターは外来ENT件数の加速に伴い2030年まで年平均成長率8.4%で前進しています。

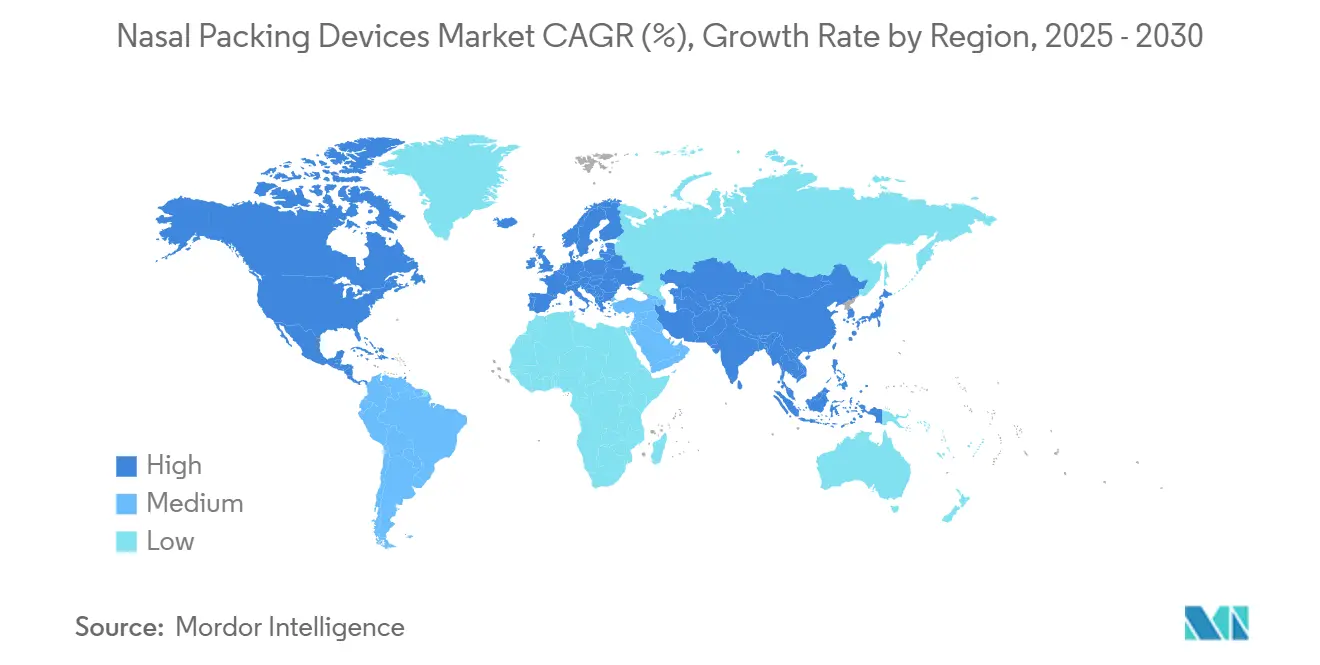

- 地域別では、北米が2024年の収益シェアの38.5%を獲得し、アジア太平洋は手術インフラの拡大に後押しされて2030年まで年平均成長率8.3%の軌道に乗っています。

世界の鼻腔充填デバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 外来ENT手術の急速な成長 | +1.20% | 北米が採用をリードするグローバル市場 | 中期(2〜4年) |

| 生体再吸収性材料の採用増加 | +1.50% | 北米・欧州連合(EU)、アジア太平洋へ拡大中 | 長期(4年以上) |

| 抗凝固薬使用者における鼻出血負担の増大 | +0.80% | 特に高齢化人口においてグローバル | 短期(2年以内) |

| 機能的内視鏡下副鼻腔手術(FESS)件数の急増 | +1.10% | アジア太平洋がコア、中東・アフリカへ波及 | 中期(2〜4年) |

| 病院の価値基盤型調達契約へのシフト | +0.70% | 北米・EU | 長期(4年以上) |

| AIガイドタンポン膨張・圧力モニタリングシステム | +0.20% | 北米、早期採用段階 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

外来ENT手術の急速な成長

支払者が短期入院を評価し、患者が当日退院を求めるにつれて、外来手術センターはENTケアの中心となっています。外来手術センターの施設料は上昇する一方で医師の償還は遅れており、プロバイダーが副鼻腔手術を入院病棟から移行することを促しています。[1]AAO-HNSF Journals、「ポスター発表」、aao-hnsfjournals.onlinelibrary.wiley.com 管理者は術後モニタリングの必要性を低減するデバイスを好み、フォローアップ訪問なしに溶解する生体吸収性パックへのプレミアム需要を生み出しています。合併症の回避は直接的な利益への影響をもたらし、緊急再入院は薄い外来マージンを侵食するためです。再出血率の低さを証明するメーカーは、特に複数の外来手術センターを運営するチェーンの間でフォーミュラリーを獲得しています。その結果、鼻腔充填デバイス市場は外来プロトコルに適した製品へのシフトを続けています。

生体再吸収性材料の採用増加

臨床学会の推奨は現在、生体吸収性インプラントを鼻弁虚脱および副鼻腔手術後の止血の標準ケアとして位置付けています。再吸収性キトサンドレッシングは凝固効率と抗菌作用を組み合わせ、抗生物質耐性への懸念の中で病院のスチュワードシップ目標に直接対応しています。支払者は除去アポイントメントの排除が総エピソードコストを低下させると認識しており、償還経路はプレミアムパックをますますカバーするようになっています。ガイドラインは抗凝固薬を服用している患者に再吸収性オプションを推奨し、適応症を拡大しています。強固なリアルワールドエビデンスを備えたメーカーは、鼻腔充填デバイス市場全体でガーゼから生体吸収性への転換を加速させています。

抗凝固薬使用者における鼻出血負担の増大

二重抗血小板療法および直接経口抗凝固薬は難治性鼻出血の処置負担を増大させており、救急現場での介入率は10%を超えて上昇しています。[2]Journal of Biomedical Science、「キトサンベースの製剤」、jbiomedsci.biomedcentral.com 従来の綿パックはこれらの患者の活動性出血をコントロールできないため、臨床医は均一な圧力をかけて凝固を促進するキトサンベースまたは液体自己拡張型デバイスを好みます。病院は再出血を引き起こす可能性のある外傷的抜去を避けるために溶解性充填材を指定する鼻出血経路を発行しています。抗凝固薬使用コホートでの有効性を検証できるベンダーは迅速なアクセスを獲得し、鼻腔充填デバイス市場の成長を支えています。

機能的内視鏡下副鼻腔手術件数の急増

慢性鼻副鼻腔炎の有病率と手術能力の拡大、特にアジア太平洋において、機能的内視鏡下副鼻腔手術(FESS)の件数は増加し続けています。コブレーションなどの低侵襲ツールは回復を改善し、患者の適格性を拡大しました。外科医は副鼻腔の開存性を維持し癒着形成を防ぐために生体吸収性ドレッシングを選択し、回復促進プロトコルと整合しています。保健省は専門家トレーニングに資金を提供して手術件数を増加させ、先進材料への地域需要を促進しています。その結果、生体吸収性イノベーションは鼻腔充填デバイス市場における価値創造の中心であり続けています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 非吸収性パックにおける抜去後の不快感・疼痛 | -0.90% | 特にコスト感応度の高い市場においてグローバル | 短期(2年以内) |

| 高齢の多剤服用患者における再出血リスク | -0.60% | 高齢化人口に集中するグローバル | 中期(2〜4年) |

| 医療グレードキトサンのサプライチェーンの脆弱性 | -0.40% | アジア太平洋の製造集中を伴うグローバル | 中期(2〜4年) |

| 在宅鼻出血キットの償還の欠如 | -0.30% | 主に新興市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

非吸収性パックにおける抜去後の不快感・疼痛

ガーゼの抜去は10点スケールで6を超える疼痛スコアを引き起こすことが多く、再発性出血に対してタイムリーなケアを求める患者の意欲を損なっています。[3]Medicine、「異なる鼻腔充填材を使用した患者の快適性」、journals.lww.com 救急部門は低単価と即時入手可能性からガーゼを使い続けていますが、否定的な経験はフォローアッププロトコルへの遵守を損なっています。コスト制約のあるシステムでは、合併症が少ないというエビデンスにもかかわらず、管理者は生体吸収性製品の承認をためらっています。この抵抗は鼻腔充填デバイス市場を抑制していますが、償還計算式における患者満足度指標の上昇が徐々に調達決定をシフトさせています。

医療グレードキトサンのサプライチェーンの脆弱性

高純度キトサンの生産拠点は特定のアジア経済圏に集中しており、デバイスのサプライ障害の27%をすでに占める地政学的または物流上のショックにメーカーをさらしています。サプライヤー間の品質のばらつきは長期的な検証を強いり、コストと在庫ニーズを膨らませています。規制当局は現在、小規模企業が実施に苦労する文書化された回復力計画を要求しています。持続可能な昆虫由来キトサンが拡大するにつれてサプライの多様性がリスクを緩和する可能性がありますが、現時点ではこの制約が鼻腔充填デバイス市場に対して軽度の抑制として機能しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:生体吸収性の優位性が標準を再形成

生体吸収性パックは2024年収益の56.9%を占め、臨床医の優先事項が患者の快適性と合併症回避へとシフトしたことを示しています。このセグメントは年平均成長率8.9%が予測されており、支払者が総コスト削減を受け入れるにつれて非吸収性製品を上回るペースで成長しています。ステロイド溶出バリアントは修正手術を削減することで対象患者プールを拡大し、統合型圧力センサーは次のイノベーションの波を代表しています。

非吸収性製品はトラウマルームやコスト制約のある施設での地位を維持していますが、再入院ペナルティに結びついた償還モデルがそのシェアを侵食しています。規制機関が証拠要件を厳格化するにつれて、長期的な生体適合性データを持つ企業が優位性を固め、鼻腔充填デバイス市場の成長を牽引しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

材料別:キトサン誘導体がイノベーションを牽引

ポリビニルアルコールは38.4%のシェアを保持していますが、臨床医が抗菌特性を持つ材料を好むにつれて成長の逆風に直面しています。年平均成長率9.6%で拡大するキトサン誘導体は、優れた凝固動態と感染制御を活用して感染予防委員会を説得しています。ポリビニルアルコール-キトサンハイブリッド複合材は構造と生物学的作用を組み合わせ、鼻腔充填デバイス産業における材料科学の収束を示しています。

サプライチェーンの脆弱性は、回復力と持続可能性を強化するための合成または昆虫由来キトサンの研究を促進しています。米国食品医薬品局(FDA)21 CFR 874.3620の下での規制の調和は標準化を推進しており、検証済みのプラットフォーム化学とGMP管理を持つ企業を優遇し、鼻腔充填デバイス市場の秩序ある拡大を支えています。

エンドユーザー別:外来手術センターが市場変革を加速

病院は複雑な症例管理により2024年支出の51.6%を生み出しましたが、支払者がより低コストの外来設定に傾くにつれて外来手術センターの収益は年平均成長率8.4%が見込まれています。外来手術センターは当日退院経路に合わせて迅速に溶解するパックを要求しています。

耳鼻咽喉科専門クリニックは高件数の病院と効率的な外来手術センターの間のニッチを占め、カスタマイズされたケアプロトコルのためにプレミアム生体吸収性製品を採用しています。ここでの鼻腔充填デバイス市場規模の成長は、フォローアップを減らすことを評価するバンドルエピソードを請求するクリニックの能力に依存しています。遠隔在宅ケアは償還が不明確なため依然として初期段階にあり、遠隔医療インフラが成熟しても簡易前方出血キットの普及を制限しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は、強固な償還制度と低侵襲ENT技術の早期採用により、2024年のシェアの38.5%をリードしました。メディケアのパススルーデバイスコードは病院がプレミアム生体吸収性製品を指定することを促し、国内需要を強化しています。カナダの公的資金モデルも在院日数を短縮するデバイスを評価し、鼻腔充填デバイス市場の地域的な牽引力を維持しています。

アジア太平洋は最も急成長している市場であり、中国とインドが手術インフラと外科医トレーニングを拡大するにつれて2030年まで年平均成長率8.3%を記録すると予想されています。日本の需要は術後の痛みが少ない経験を求める高齢者人口に集中しており、韓国のイノベーション奨励策はAI対応充填ソリューションの採用を加速させています。しかし、断片化した支払者構造が均一な普及を妨げているため、企業は多様な購買力水準に対応するために段階的なポートフォリオを展開しています。

欧州は、臨床エビデンスと市販後の安全性監視を優先する厳格な医療機器規制(MDR)要件を通じてその地位を維持しています。ドイツと英国は、総コスト削減を優遇する集中型医療技術評価に支えられてキトサン誘導体の強い普及を示しています。持続可能性の義務が生分解性材料への関心を刺激し、メーカーはライフサイクル分析を掲げて病院入札を獲得しています。その結果、欧州は鼻腔充填デバイス市場内でグローバルな仕様に影響を与える標準設定者として機能しています。

競合状況

市場の断片化は中程度であり、主要企業はENTポートフォリオを深化させるために買収を活用しています—Integra LifeSciencesによるAcclarentの10億米ドルの買収はその典型例です。Medtronic、Stryker、Smith+Nephewがトップ層を占め、規模を活用して生体吸収性研究開発に投資し、進化する規制に対応しています。中規模の挑戦者は薬物溶出キトサンや圧力感知タンポンなどのニッチを標的とし、鼻腔充填デバイス市場に多様性を加えています。

戦略的な重点は、価値基盤型調達と調和して単価ではなく総エピソードコストの低さを実証することに置かれています。デジタルヘルス企業とのパートナーシップにより、鼻腔圧力を監視できるコネクテッドパッケージングが可能となり、現在の採用は初期段階ながら新たな差別化要因となっています。ポリマー化学と溶出薬物に関する知的財産の強化が参入障壁を高める一方、EU MDRの文書化の負担が小規模ベンダーを圧迫しています。

原材料ショックが脆弱性を浮き彫りにした後、サプライチェーンの回復力と持続可能な調達が競争変数となっています。キトサンのデュアルソーシングや合成類似体への転換が可能なプレーヤーは病院の信頼を確保しています。これらの強みは、リアルワールドの経済データと相まって、鼻腔充填デバイス市場全体の購買決定を形成しています。

鼻腔充填デバイス産業のリーダー企業

Medtronic plc

Stryker Corporation

Smith+Nephew plc

Summit Medical(Innovia)

Teleflex Incorporated

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:Aptar PharmaがSipNoseの鼻腔デリバリー技術資産を取得し、薬物デリバリープラットフォームを強化しました。

- 2024年4月:Integra LifeSciencesがAcclarentの買収を完了し、10億米ドルのENT製品ラインナップを拡大しました。

- 2024年4月:米国食品医薬品局(FDA)がSpirairのSeptAlignシステムを鼻中隔偏曲修正に対してクリアランスを付与し、術後の充填要件を変える可能性があります。

世界の鼻腔充填デバイス市場レポートの調査範囲

| 非吸収性鼻腔パック |

| 生体吸収性/生体再吸収性鼻腔パック |

| ポリビニルアルコール(PVA) |

| ポリウレタン |

| キトサンおよびその誘導体 |

| カルボキシメチルセルロース(CMC) |

| ゼラチン/コラーゲンおよびその他 |

| 病院 |

| 耳鼻咽喉科専門クリニック |

| 外来手術センター(ASC) |

| 在宅ケア設定 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 非吸収性鼻腔パック | |

| 生体吸収性/生体再吸収性鼻腔パック | ||

| 材料別 | ポリビニルアルコール(PVA) | |

| ポリウレタン | ||

| キトサンおよびその誘導体 | ||

| カルボキシメチルセルロース(CMC) | ||

| ゼラチン/コラーゲンおよびその他 | ||

| エンドユーザー別 | 病院 | |

| 耳鼻咽喉科専門クリニック | ||

| 外来手術センター(ASC) | ||

| 在宅ケア設定 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2030年までに鼻腔充填デバイスに期待される収益成長は?

売上高は2025年の2億1,040万米ドルから2030年までに2億8,510万米ドルに増加する見込みであり、年平均成長率6.5%を反映しています。

最も急速な拡大を示すセグメントはどれですか?

生体吸収性製品は、病院と外来手術センターが患者にやさしいソリューションを追求するにつれて、2030年まで年平均成長率8.9%が予測されています。

アジア太平洋が最も急成長している地域である理由は?

手術件数の増加、医療インフラの拡大、慢性副鼻腔炎治療へのアクセス拡大が、年平均成長率8.3%で地域需要を押し上げています。

価値基盤型契約は調達にどのような影響を与えていますか?

病院は総エピソードコストを重視するため、除去訪問を不要にし再出血を減らすパックが調達上の優位性を持ちます。

新製品発売を支える材料の進歩は何ですか?

キトサン誘導体は止血と抗菌の複合効果を提供し、ポリビニルアルコール-キトサンハイブリッド構造は構造的サポートを追加しています。

規制はサプライヤーにどのような影響を与えていますか?

EU MDRの文書化と米国のサプライチェーン回復力要件は、強固な品質システムと多様化した調達を持つメーカーを優遇しています。

最終更新日: