鼻腔スプレー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

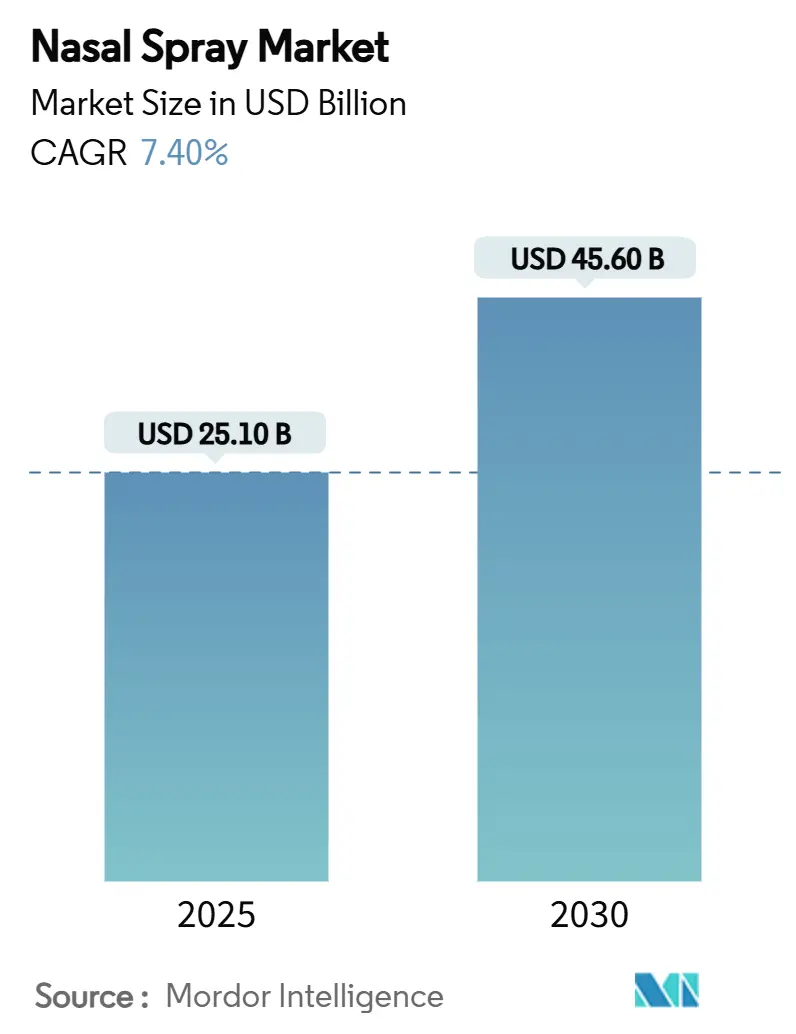

| 市場規模 (2025) | 25.10 十億米ドル |

| 市場規模 (2030) | 45.60 十億米ドル |

| 成長率 (2025 - 2030) | 7.40% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる鼻腔スプレー市場分析

鼻腔スプレー市場規模は2025年に251億米ドルとなり、2030年までに456億米ドルに達すると予測されており、レビュー期間のCAGRは7.4%となります。非侵襲的療法の継続的な普及、処方薬から市販薬への着実な切り替え、中枢神経系(CNS)および救急医療適応症のパイプラインの拡大が堅調な需要を支えています。ステロイドスプレーは依然として収益の中核を担っていますが、臨床医がアドヒアランスを向上させる単一デバイスの治療法を求める中、配合製品が最も急速に加速しています。セルフケアに対する消費者の需要が市販薬の優位性を強化する一方、エピネフリンやエスケタミンなどの複雑な薬剤に対する規制当局の承認が、より高付加価値の処方薬分野を開拓しています。流通パターンはオムニチャネル小売を反映しており、実店舗型薬局が依然としてリードしていますが、急速なeコマースの成長がラストマイルの物流と価格ダイナミクスを再形成しています。競争の激しさは中程度であり、主要ブランドはライン拡張、防腐剤フリー製剤、よりエコフレンドリーな包装によってシェアを守る一方、スタートアップ企業は鼻腔から脳への薬物送達と針不要のワクチン接種のニッチ市場を開拓しています。

主要レポートのポイント

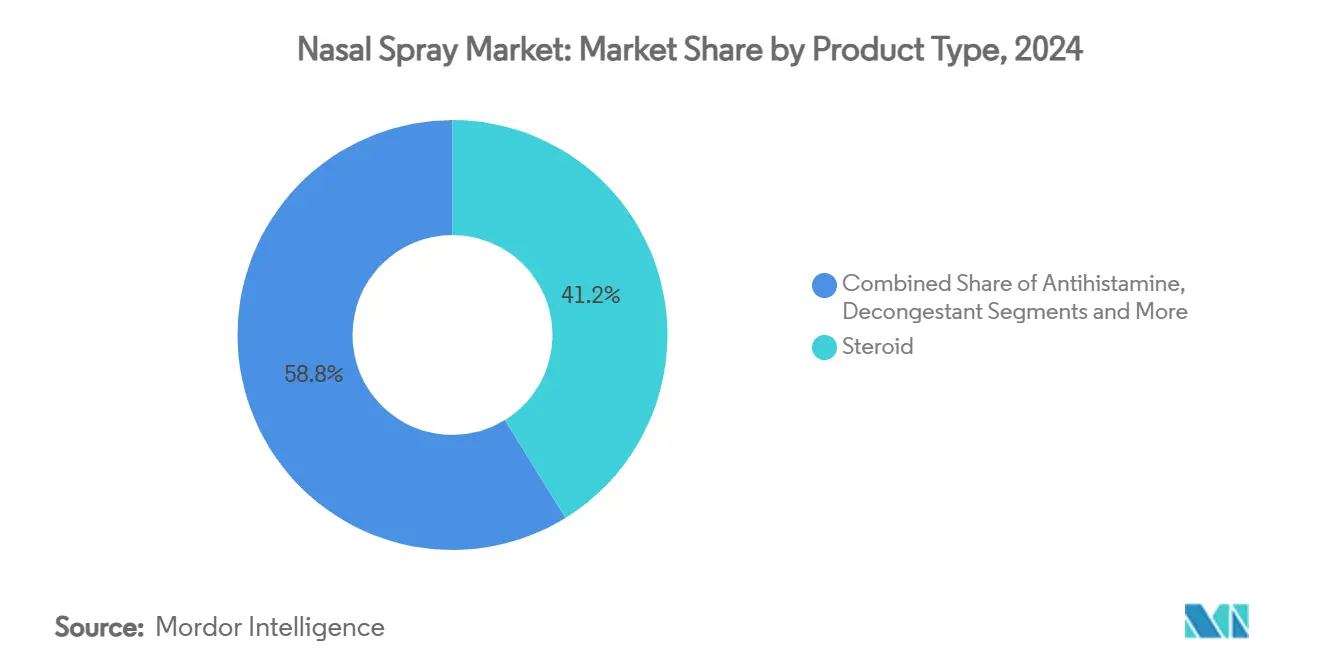

- 製品タイプ別では、ステロイドスプレーが2024年の鼻腔スプレー市場シェアの41.2%を占め、配合製剤は2030年にかけてCAGR 12.0%で成長すると予測されています。

- 処方タイプ別では、市販薬セグメントが2024年の鼻腔スプレー市場規模の64.2%を占め、処方薬製品は2030年にかけてCAGR 9.3%で拡大しています。

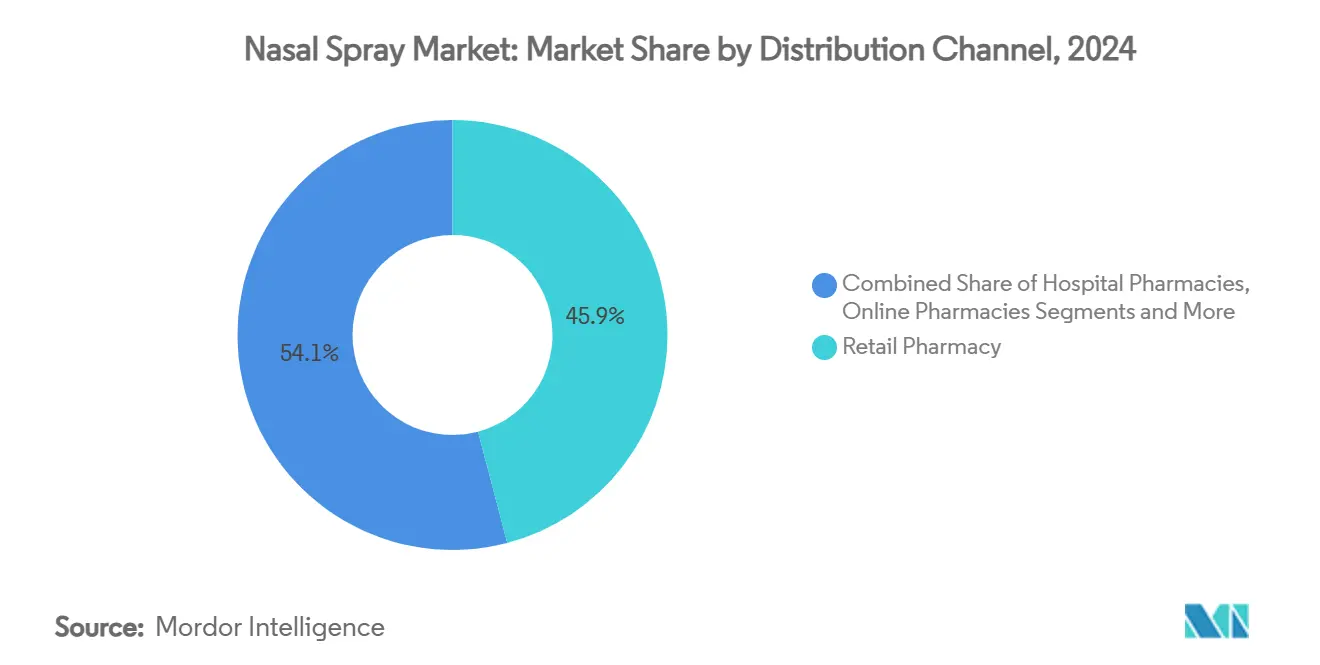

- 流通チャネル別では、小売薬局が2024年の収益の45.9%を占め、オンライン薬局は2030年にかけてCAGR 14.2%を加えています。

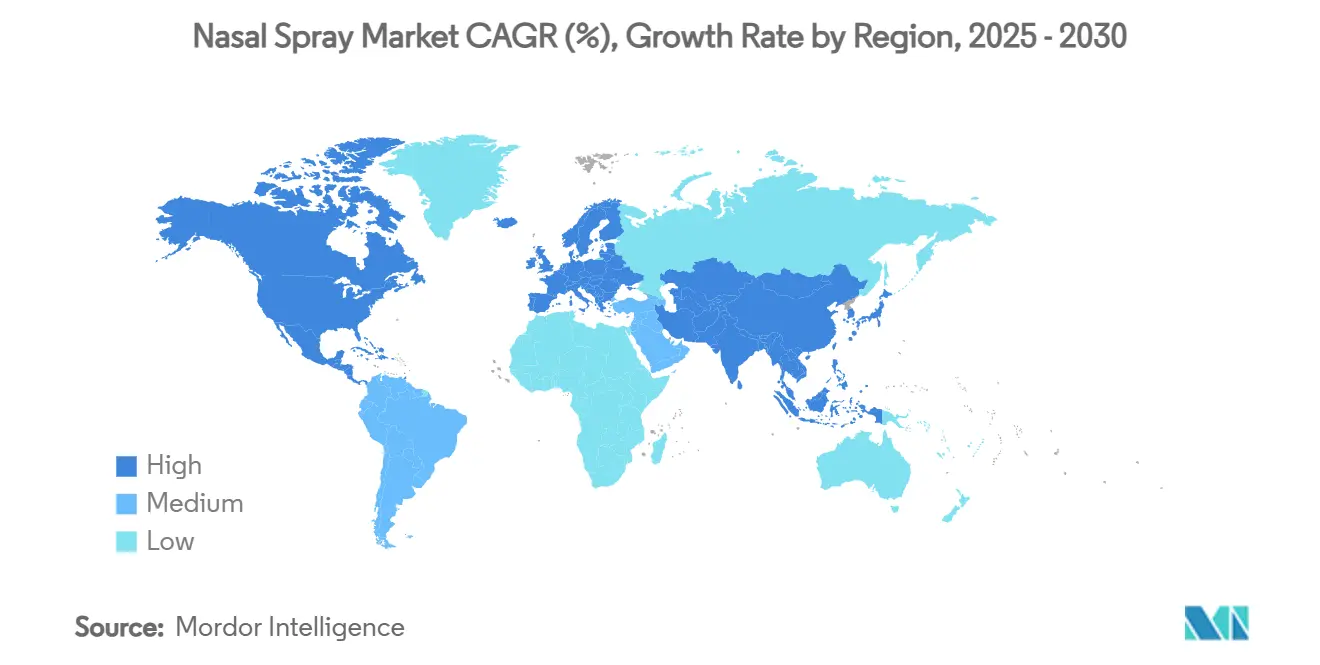

- 地域別では、北米が2024年の収益シェアの34.7%でリードし、アジア太平洋地域がCAGR 10.9%で最も急速に成長しています。

世界の鼻腔スプレー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アレルギー性鼻炎の有病率の上昇 | +1.80% | 世界全体、北米・欧州で最も高い | 長期(4年以上) |

| セルフメディケーションおよび市販薬普及の拡大 | +1.50% | 世界全体、アジア太平洋地域でより速い | 中期(2~4年) |

| 鼻腔内CNS療法の拡大 | +1.20% | 北米・EUが中核 | 長期(4年以上) |

| 針不要のワクチン接種に対する需要の急増 | +1.00% | 世界全体 | 中期(2~4年) |

| 急速なeコマースの普及 | +0.80% | 世界全体、アジア太平洋・ラテンアメリカが主導 | 短期(2年以下) |

| 防腐剤フリー製剤の普及 | +0.60% | 北米・EU | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

アレルギー性鼻炎の有病率の上昇

4億人以上がアレルギー性鼻炎とともに生活しており、都市部の大気質の悪化が症状の重症度を増幅させています。特にPM2.5およびNO₂レベルがWHO基準を超える地域でその傾向が顕著です。[1]Frontiers in Allergyエディトリアルチーム、「大気汚染とアレルギー性鼻炎」、frontiersin.org 高い未充足ニーズが副腎皮質ステロイドおよび抗ヒスタミンスプレーへの持続的な需要を支えており、アゼラスチン・フルチカゾンなどの配合製剤は優れた症状コントロールをもたらし、救済薬の使用を短縮します。小児セグメントは依然として十分なサービスを受けておらず、アレルゲンバリア剤は全身性副作用なしに良好な有効性を示しています。長期的な直接医療費は2024年までに既に110億米ドルを超えており、この慢性的な適応症の経済的規模を裏付けています。

セルフメディケーションおよび市販薬普及の拡大

消費者が利便性とコスト抑制を追求する中、セルフケアへの嗜好は高まり続けています。市販薬全体のカテゴリーは2025年に400億米ドルを超え、年率3.5%で拡大しており、ミレニアル世代が鼻腔充血除去剤および生理食塩水洗浄の購入頻度が最も高いと報告しています。BayerのAsteproの抗ヒスタミンスプレーの処方薬から市販薬への切り替えに関するFDAの先例が、消費者の直接アクセスを標準化しました。[2]米国食品医薬品局、「Bayer Astepro市販薬承認」、fda.gov 買い物客の61%が依然として店内での薬剤師の指導を重視していますが、市販薬の販売量の3分の1は2028年までにオンラインになると予測されています。

CNS療法のための鼻腔内薬物送達の拡大

鼻腔から脳への輸送は血液脳関門を迂回し、神経学的薬剤の迅速な発現を可能にします。治療抵抗性うつ病に対するエスケタミンスプレー(Spravato)のFDA承認がこの経路を実証しました。レボドパスプレーを用いたパーキンソン病の試験では、経口投与と比較して生物学的利用能の改善が示されています。ボルネオール修飾脂質を含むナノ粒子キャリアは安定性とターゲティングを向上させ、アルツハイマー病、自閉症、不安症療法のパイプラインを加速させています。[3]David P. Skoner、「季節性アレルギー性鼻炎における塩酸アゼラスチン・プロピオン酸フルチカゾン配合鼻腔スプレー:無作為化試験結果」、International Archives of Allergy and Immunology、pubmed.ncbi.nlm.nih.gov

針不要のワクチン接種プラットフォームに対する需要の急増

公衆衛生機関は、呼吸器ウイルスの制御に粘膜免疫が不可欠であると考えています。鼻腔ワクチンは侵入部位で分泌型IgAを誘導し、鋭利廃棄物の物流を回避します。大学の研究では、鼻腔内ブースターが筋肉内投与と比較してより強力な気道免疫を生成することが示されています。インフルエンザ、RSV、および将来のコロナウイルスの候補が後期試験段階にあり、スプレーをパンデミック対策の主力として位置づけています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性的な充血除去剤使用による有害事象 | -0.90% | 世界全体、先進国市場で最も高い影響 | 短期(2年以下) |

| 噴射剤・プラスチックの持続可能性に関する厳格な規制 | -0.70% | EUおよび北米が中核、世界的に拡大 | 中期(2~4年) |

| ジェネリック医薬品・プライベートブランドによる市販薬の価格下落 | -0.50% | 世界全体、北米・欧州で急激な圧力 | 中期(2~4年) |

| プソイドエフェドリンおよびコデインに対する成分審査 | -0.40% | 北米・EUの規制当局が注目、アジア太平洋地域への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性的な充血除去剤使用による有害事象

オキシメタゾリンまたはキシロメタゾリンの長期使用は薬剤性鼻炎を引き起こす可能性があり、反跳性鼻閉塞と依存性をもたらし、リピート購入量を抑制します。重篤な使用障害症例の記録が、より厳格な使用ガイドラインの策定を促し、ステロイド、抗ヒスタミン、生理食塩水の代替品への転換を促進しています。

噴射剤・プラスチックの持続可能性に関する厳格な規制

ハイドロフルオロカーボン噴射剤と使い捨てプラスチックに関する環境規制が強化されています。米国消費者製品安全委員会は2024年にHFCベースのエアゾールダスターの段階的廃止を提案し、EUは地球温暖化係数の高い噴射剤の使用を段階的に削減することを義務付けています。HoneywellのSolstice AirおよびAptarの金属フリーポンプ設計は、コストのかかるコンプライアンス要件に対する業界の対応を示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ステロイドがリードを維持し、配合剤が加速

ステロイドスプレーは2024年の収益の41.2%を維持し、アレルギー性鼻炎および慢性副鼻腔炎に対する強固な有効性に支えられています。このクラスの鼻腔スプレー市場規模は、2025年3月のFDAによるプロピオン酸フルチカゾン(XHANCE)の鼻茸を伴わない慢性副鼻腔炎への承認によってさらに押し上げられており、これはこの有病率の高い疾患に対して承認された初の療法です。成熟しているにもかかわらず、防腐剤フリーおよび少量液滴フォーマットが漏れや咽頭への垂れ込みの苦情を軽減することで、段階的な販売量の増加をもたらしています。

配合スプレーはCAGR 12.0%で最も急速に成長しており、症状緩和までの時間を短縮するデュアルメカニズムの症状コントロールを活用しています。オロパタジンとモメタゾン、またはアゼラスチンとフルチカゾンを組み合わせた製品は、無作為化試験で記録された臨床的に優れたパフォーマンスを示しています。ガイドライン機関が中等度から重度の疾患に対する配合一次療法をますます支持するにつれて、このプレミアム価格カテゴリーの鼻腔スプレー市場は拡大すると予測されています。

抗ヒスタミン製品は処方薬から市販薬への移行の恩恵を受けていますが、単位成長は季節的な急増によって抑制されています。充血除去剤スプレーは依存性の懸念とラベリング規制に関連した販売量の圧力に直面しています。生理食塩水および天然成分ラインは、日常の衛生用途および小児の症状緩和において繁栄しており、保護者の安全への期待に応えるエッセンシャルオイルベースの防腐剤によって支援されています。クエルセチン架橋キトサン粒子などのナノ技術を活用したキャリアは、粘膜滞留時間を改善し、次世代のイノベーションを示しています。

処方タイプ別:市販薬の優位性と高付加価値処方薬のイノベーション

市販薬製品は2024年の鼻腔スプレー市場シェアの64.2%を支配しており、この地位は大型量販店のリーチと買い物客の親しみやすさによって守られています。スポンサーが堅固なリアルワールドの安全性データを提示するにつれて、市販薬への転換が続いており、軽度から中等度の症例に対するデフォルトとしてセルフケアが位置づけられています。一方、デジタルファーストの薬局は、補完的な市販薬アレルギー治療法のアルゴリズムベースのクロスセリングによってバスケットサイズを拡大しています。

処方薬ラインはCAGR 9.3%で成長しており、高度な薬剤の承認によって支えられています。2024年8月のFDAによるneffy(エピネフリン鼻腔スプレー)の承認は、針不要のアナフィラキシー救急療法として初めて承認されたものであり、特殊な製剤がプレミアム価格と保護された流通を実現できることを示しています。支払者の方針が普及に影響を与えており、保険会社はDymistaなどのコストの高い配合剤をカバーする前にステロイドの試験失敗を要求することが多く、米国の患者が国内価格の4分の1で国境を越えて調達することを促しています。

処方薬の開発者も防腐剤フリー技術に注目しています。スタンフォード大学の研究結果は、酸性化生理食塩水が無菌性を維持することを確認しており、より穏やかな慢性使用プロファイルに向けたパイプライン設計を導いています。

流通チャネル別:小売の強みとデジタルの破壊

小売薬局は2024年の収益の45.9%を占め、即時の製品アクセスと、用量の沈着と治療効果の決定要因であるスプレー技術に関する薬剤師のカウンセリングを活用しています。病院薬局は、モニタリング下で投与されるCNS薬剤やアナフィラキシーの緊急在庫など、特殊な急性適応症を担当しています。

eファーマシーはCAGR 14.2%で拡大しており、摩擦のないリフィル、ダイナミックプライシング、宅配を活用しています。Amazon Pharmacyは米国の主要都市圏で当日配送を拡大しており、CVSは処方箋更新のためのテレコンサルトを組み込んでいます。クイックコマース事業者は、回転率の高い市販薬ラインの2時間配送をパイロット展開しています。電子処方箋と安全なコールドチェーン包装に関する規制の緩和が、リモートチャネルのリスクをさらに低減しています。

地域分析

北米は2024年の収益シェアの34.7%で最も重要な地域貢献者であり続けました。米国は、アナフィラキシー向けneffyや片頭痛向けZavzpretなどの画期的なスプレーに対するFDAの頻繁な承認を通じて地域を牽引しており、受容性の高い規制経路を示しています。高い保険普及率、臨床医の親しみやすさ、強力な消費者向け直接広告が急速な普及を促進しています。カナダとメキシコは、国境を越えた貿易協定と拡大する普遍的医療の処方集を通じて段階的な販売量を加えています。流通の洗練度は、ARS PharmaceuticalsとALK-Abelléとの共同プロモーションに示されており、約20,000人の米国医療専門家をターゲットとし、洗練された市場参入の実行を示しています。

アジア太平洋地域は2030年にかけてCAGR 10.9%で最も急速に成長している地域であり、可処分所得の上昇、都市化に伴うアレルギー発生率の増加、鼻腔ワクチン接種の受容拡大によって推進されています。インドにおけるBharat BiotechのiNCOVACCおよびGlenmarkのFabiSprayの発売は、新規適応症に対する規制当局の支援を強調しています。中国、日本、オーストラリアは大きなアドレス可能な市場を代表しており、ARS Pharmaceuticalsはライセンス提携の下でこれらの管轄区域でのneffy承認をすでに申請しています。国内メーカーはコスト優位な生産と地域固有のフレーバーおよびデバイスの人間工学を組み合わせ、地元消費者へのアピールを広げています。

欧州は、持続可能な包装の早期採用を促す厳格な治療・環境基準に支えられ、安定した中一桁台の成長を示しています。欧州医薬品庁は2024年8月にEURneffy(アドレナリン鼻腔スプレー)に8年間のデータ独占権と10年間の市場保護を付与しました。主要市場であるドイツ、フランス、イタリア、スペイン、英国は、成熟した薬局ネットワークとアレルギー性鼻炎の高い有病率を特徴としています。エコデザインの義務化が、リサイクル可能なポンプと低地球温暖化係数の噴射剤への移行を加速しています。ブレグジット後の二重申請要件は発売のタイムラインを延長しましたが、専門的な規制コンサルタント会社にとっての機会も生み出しています。

競合状況

鼻腔スプレー産業は中程度の集中度を示しています。上位5社が2024年の世界収益の約50%を生み出しました。GlaxoSmithKline、Bayer、Viatrisは、レガシーブランド、広範な販売代理店契約、規模の経済を活用して既存の地位を守っています。BayerのAsteproの市販薬切り替えとViatrisのジェネリック医薬品ポートフォリオの多様化は、ライフサイクル管理戦術の典型例です。

新興企業は、新規有効成分と高度な送達システムを組み合わせることでニッチ市場を開拓しています。ARS Pharmaceuticalsは針不要のアナフィラキシー療法をリードしており、1年以内に米国とEUの両方の承認を取得しました。ALK-Abelléとのパートナーシップは詳細説明のコストを分散させながら、医師へのリーチを倍増させています。主要なデバイスサプライヤーであるAptar Pharmaは、無機的な動きによってその優位性を拡大しています。SipNoseの資産の1,250万米ドルの買収により、鼻腔から脳への沈着を改善する独自のプルームエンジニアリング技術が提供されます。さらに、2025年1月の初の金属フリーで完全リサイクル可能なポンプの発売は、環境規制を先取りし、CMOパートナーシップを差別化しています。

特許の状況は、新規化学物質ではなく、デバイスと製剤の進歩を特徴としています。用途は、フルチカゾンの生物学的利用能を改善するための厳密に制御された粒子径分布から、欠乏症管理をターゲットとするビタミンB12栄養スプレーまで多岐にわたります。ナノ粒子およびリポソームキャリアを採用するスタートアップ企業は、全身性バイパスが明確な臨床的優位性を提供するCNS送達に関するIPの確保を目指しています。

鼻腔スプレー産業のリーダー企業

GlaxoSmithKline plc

Bayer AG

Viatris Inc.

Bausch Health Companies Inc.

Johnson & Johnson

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:ARS Pharmaceuticalsは、体重15kg以上30kg未満の小児患者向けにneffy(エピネフリン鼻腔スプレー)1mgを発売し、米国における非注射アナフィラキシー治療の対象を拡大しました。

- 2025年3月:FDAは、この有病率の高い適応症に対して承認された初の療法として、鼻茸を伴わない慢性副鼻腔炎に対するプロピオン酸フルチカゾン(XHANCE)を承認しました。

- 2025年1月:Aptar Pharmaは、進化する持続可能性基準にデバイス性能を合わせた、初の金属フリーで高度にリサイクル可能な鼻腔ポンプを発売しました。

- 2024年12月:neffyがExpress Scripts商業ナショナルフォーミュラリーに掲載され、米国での償還アクセスが改善されました。

世界の鼻腔スプレー市場レポートの範囲

| ステロイド鼻腔スプレー |

| 抗ヒスタミン鼻腔スプレー |

| 充血除去剤鼻腔スプレー |

| 生理食塩水鼻腔スプレー |

| 配合剤・その他 |

| 市販薬(OTC) |

| 処方薬(Rx) |

| 小売薬局 |

| 病院薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | ステロイド鼻腔スプレー | |

| 抗ヒスタミン鼻腔スプレー | ||

| 充血除去剤鼻腔スプレー | ||

| 生理食塩水鼻腔スプレー | ||

| 配合剤・その他 | ||

| 処方タイプ別 | 市販薬(OTC) | |

| 処方薬(Rx) | ||

| 流通チャネル別 | 小売薬局 | |

| 病院薬局 | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

鼻腔スプレー市場の現在の規模は?

鼻腔スプレー市場規模は2025年に250億米ドルであり、2030年までに450億米ドルに達すると予測されています。

世界の売上をリードしている製品セグメントはどれですか?

ステロイドスプレーが優位を占め、2024年の収益の41.2%を保持しています。

配合製剤セグメントはどのくらいの速さで成長していますか?

配合スプレーは2030年にかけてCAGR 12.0%で成長しています。

アジア太平洋地域が最も急速に成長している地域と見なされる理由は何ですか?

アジア太平洋地域は、アレルギー発生率の上昇、医療アクセスの拡大、支援的な承認経路により、CAGR 10.9%で拡大しています。

最も変革的な最近の規制上のマイルストーンはどれですか?

FDAによるneffy(エピネフリン鼻腔スプレー)の承認は、アナフィラキシーに対する初の針不要の緊急治療法を導入し、新たな治療カテゴリーを開拓しました。

持続可能性の義務化はデバイス設計にどのような影響を与えていますか?

メーカーはHFC噴射剤を置き換え、Aptar Pharmaの2025年の発売に見られるように、より厳格な環境規制に準拠するために金属フリーのリサイクル可能なポンプを採用しています。

最終更新日: