スパイロメーター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 675.86 百万米ドル |

| 市場規模 (2031) | 898.34 百万米ドル |

| 成長率 (2026 - 2031) | 5.86% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスパイロメーター市場分析

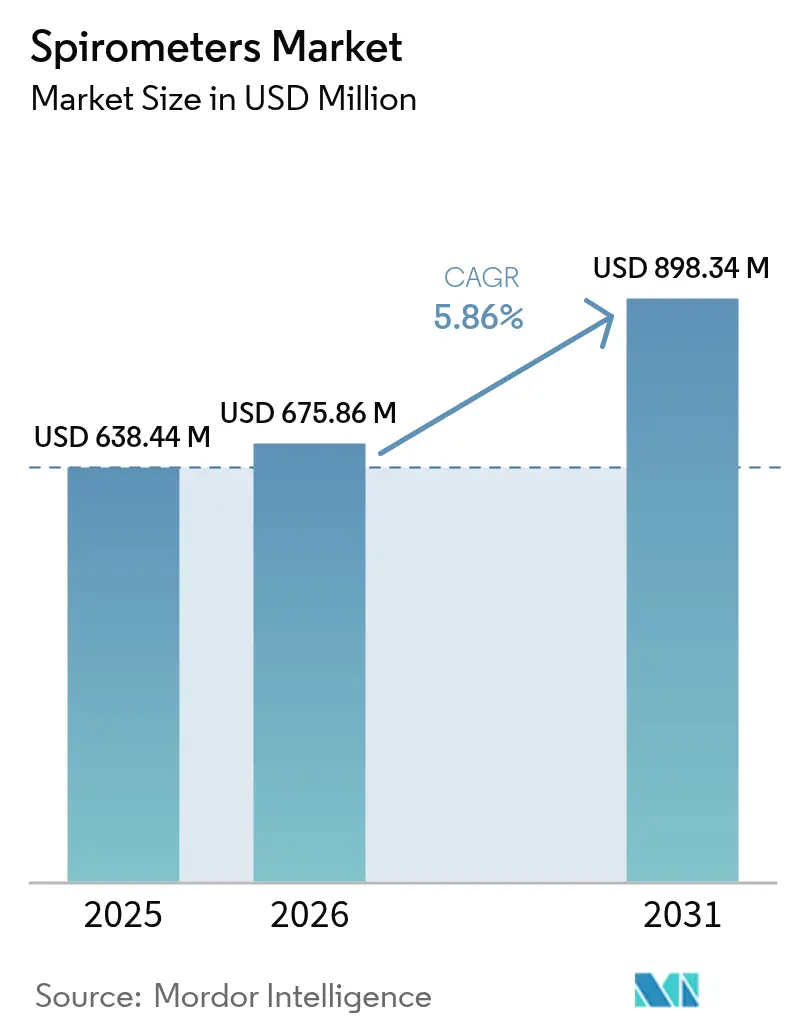

2026年のスパイロメーター市場規模は6億7,586万米ドルと推定され、2025年の6億3,844万米ドルから成長し、2031年の予測は8億9,834万米ドルで、2026年〜2031年にかけて5.86% CAGRで成長しています。

この拡大は、呼吸器疾患の有病率の増加、環境規制の強化、ポイントオブケアおよびリモート環境における急速な技術導入を反映しています。COPDの世界的な重大な負担、PM2.5規制の強化、および企業のウェルネスプログラムが検査需要を継続的に刺激しています。スマートフォン連携型マイクロスパイロメーター、AIベースの分析、超音波センサーの並行した進歩が、臨床的信頼性を高めながら三次病院を超えた利用を拡大しています。既存ベンダー間の戦略的買収と、デジタルヘルスに注力する新規参入企業の組み合わせが、持続的なイノベーションと秩序ある競争成熟化を示唆しています。

レポートの主要ポイント

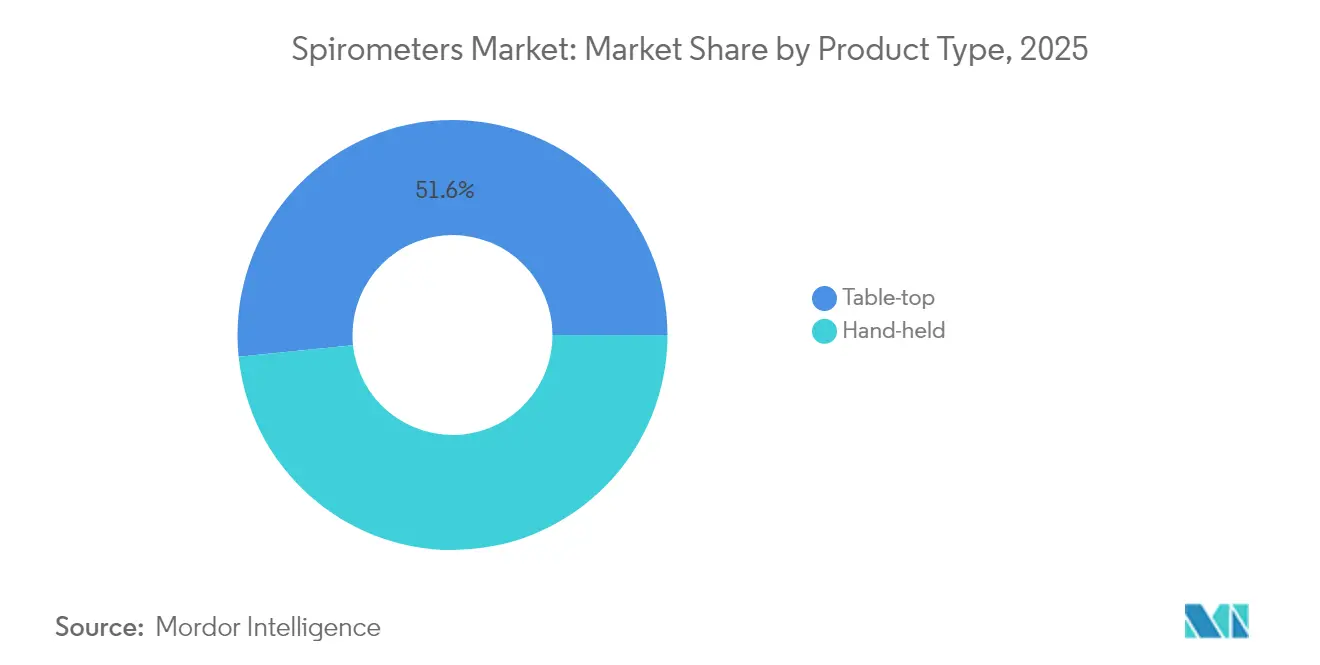

- 製品タイプ別では、卓上型システムが2025年に51.62%の収益シェアをリードし、ハンドヘルド型デバイスは2031年にかけて最速の7.71% CAGRを記録すると予測されています。

- 技術別では、流量測定が2025年のスパイロメーター市場シェアの53.12%を占めてリードし、容量測定は2031年にかけて最高の10.98% CAGRを達成する見通しです。

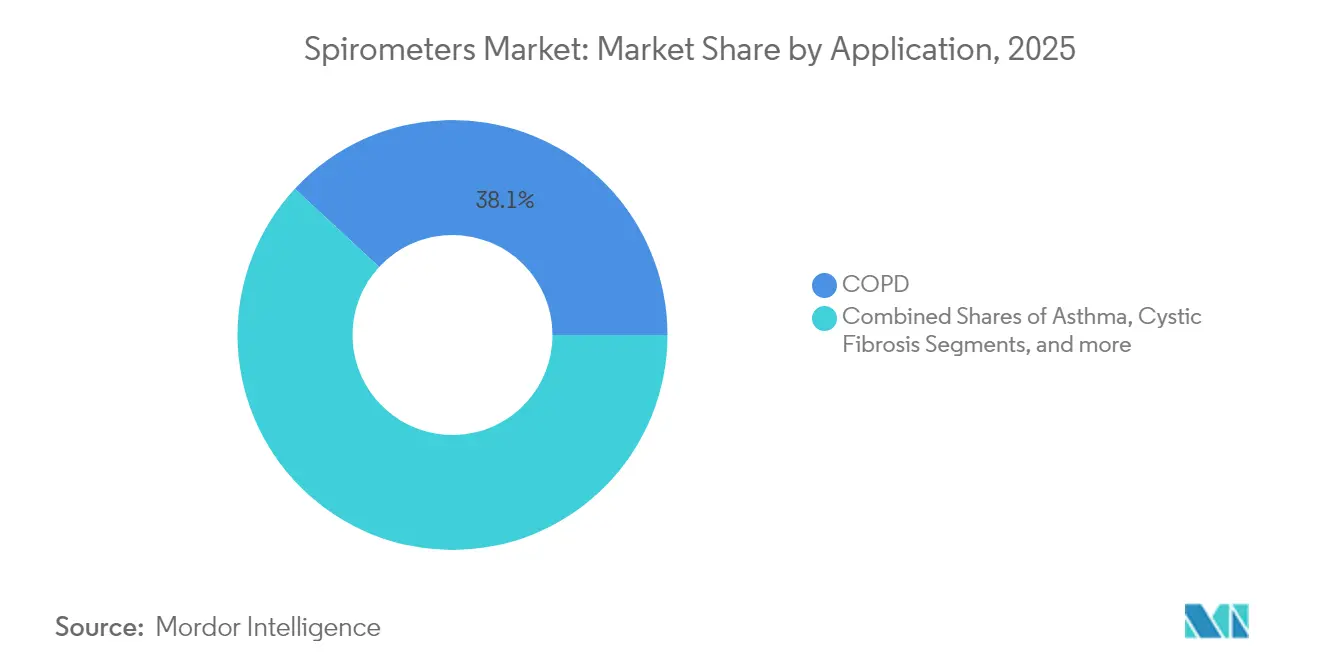

- 用途別では、COPDが2025年のスパイロメーター市場規模の38.10%のシェアを維持し、喘息モニタリングは2031年にかけて9.31% CAGRが見込まれています。

- エンドユーザー別では、病院・クリニックが2025年に50.62%のシェアを占めましたが、在宅医療は2031年にかけて7.94% CAGRで拡大する見込みです。

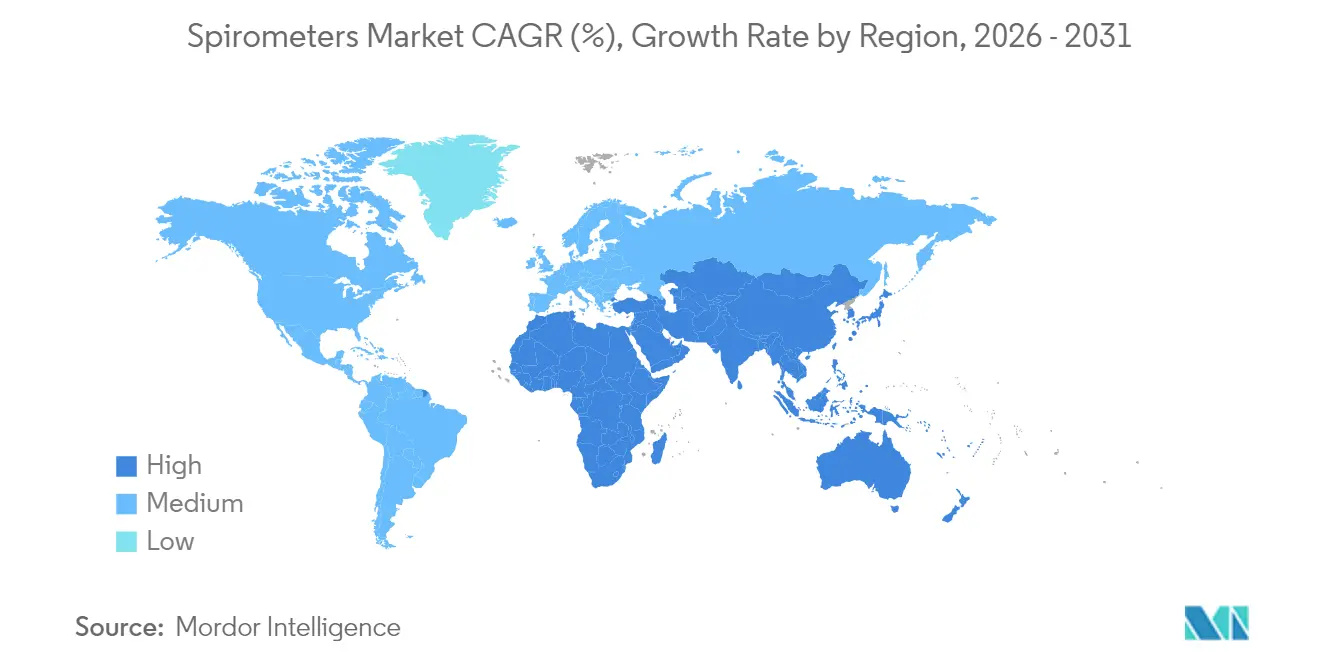

- 地域別では、北米が2025年に37.05%の収益を占め、アジア太平洋は2026年から2031年にかけて最速の10.89% CAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のスパイロメーター市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 低・中所得国における COPD有病率の急増 | +1.8% | グローバル、 アジア太平洋・中南米・中東・アフリカに集中 | 長期(≥ 4年) |

| 大気 環境品質規制の強化 | +1.2% | 北米 および欧州連合、グローバルに拡大 | 中期 (2〜4年) |

| スマートフォン連携型 マイクロスパイロメーターの臨床的受容拡大 | +1.5% | グローバル、北米 および欧州が主導 | 短期(≤ 2年) |

| 企業負担による ウェルネス検診プログラム | +0.8% | 北米 および先進アジア太平洋市場 | 中期 (2〜4年) |

| 遠隔FEV₁トレンドおよび アドヒアランスアラートのためのAIアルゴリズム | +1.3% | グローバル、 技術先進市場 | 短期(≤ 2年) |

| ESG主導の 病院脱炭素化予算 | +0.7% | 欧州 および北米、アジア太平洋に拡大 | 長期(≥ 4年) |

| 情報源: Mordor Intelligence | |||

COPD有病率の急増が診断インフラの拡大を促進

世界のCOPD患者数は2億1,300万人から4億5,400万人の範囲にあり、発展途上国の40歳以上の成人では有病率が13.1%でピークに達し、先進国市場の8.5%と比較されています。バイオマス燃焼や産業汚染物質への曝露の激化が疾患発生率を高め、政府によるアウトリーチスクリーニングの展開を促しています。インドのSAVEプログラムは、携帯型「PFT in a Box」デバイスを使用して15,602人の住民をスクリーニングし、1,154件の慢性呼吸器疾患診断を確認し、大規模なコミュニティ検査の実現可能性を証明するとともに、費用対効果の高いソリューションに対する潜在的需要を強調しました。

スマートフォン統合が臨床導入を加速

2024年1月のNuvoAirのBluetooth対応家庭用スパイロメーターのFDA認可が、遠隔検査ワークフローを検証しました。査読済み試験では、実験室参照システムと比較してFEV1で0.994以上、FVCで0.993以上の相関係数が報告されました。電子記録へのリアルタイムデータ転送が意思決定サイクルを短縮し、嚢胞性線維症センターの95%が現在家庭用スパイロメーターを処方しており、88%がケアの質の向上を挙げています。

AIを活用した分析が呼吸器ケアを変革

COPDPredictなどの機械学習プラットフォームは、高感度の自動増悪アラートを提供し、予防的介入を支援しています。[1]BMJ Publishing Group、「COPDPredict検証研究」、bmj.com Respira Labsのウェアラブル型Sylveeデバイスは、継続的なCOPDモニタリングに対するメディケア償還を確保し、音響共鳴とクラウド分析を組み合わせています。これらの進歩により、スパイロメーターは診断ツールから縦断的健康管理ノードへと再定義され、特に遠隔医療エコシステムにおいて重要性を増しています。

大気環境品質規制が職場スクリーニングを促進

米国環境保護庁(EPA)は2024年にPM2.5の年間基準値を9.0 µg/m³に引き下げ、雇用主に呼吸器監視の強化を義務付けました。[2]連邦官報、「粒子状物質に関する国家大気環境品質基準;最終規則」、federalregister.gov 労働安全衛生局(OSHA)は14種類の有害物質に曝露する労働者に対してスパイロメトリーを義務付けており、建設、鉱業、化学産業における定期的な需要を確保しています。ベンゼン曝露と肺機能障害を結びつける学術的証拠が、積極的な職業スクリーニングの必要性を強化しています。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 不十分な校正コンプライアンスによる デバイスの不正確さ | -1.1% | グローバル、 特に新興市場 | 短期(≤ 2年) |

| OECD外での 償還格差 | -0.9% | 中南米・中東・アフリカ および発展途上アジア太平洋 | 長期(≥ 4年) |

| 訓練を受けた呼吸器 技術者の不足 | -0.7% | グローバル、農村部で 深刻 | 中期 (2〜4年) |

| クラウドPFTプラットフォームに関する データプライバシーの懸念 | -0.5% | 欧州 および北米 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

デバイス校正の課題が臨床的信頼性を損なう

低コストタービン間のばらつきが診断信頼性を低下させ、一部の携帯型デバイスは6ヶ月以内に許容限界を超えてドリフトします。超音波センサーは可動部品を排除し、メンテナンスを軽減しますが、価格が高く規制上の遅れがあるため、大規模な普及が遅れています。

償還格差が世界市場への浸透を制限

OECD諸国は標準化されたCPTコードの下でスパイロメトリーを償還していますが、多くの新興市場には体系的な資金調達の仕組みがなく、患者が自己負担を強いられています。[3]メディケア・メディケイドサービスセンター、「肺機能検査コード」、cms.gov このギャップは呼吸器疾患が最も蔓延している地域での普及を抑制し、慈善的なパイロットプロジェクトを促進しながらも、体系的な財政改革の必要性を浮き彫りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:携帯性がケア提供を再形成

卓上型機器は2025年に51.62%の収益を維持し、多パラメーター検査と病院情報システムとの統合によって支えられています。気管支チャレンジ、呼吸筋力、拡散能力という豊富なプロトコルカタログが、肺機能検査室において不可欠な存在であり続けています。それでも、ハンドヘルド型モデルは企業検診、救急トリアージ、在宅モニタリングプログラムに牽引されて7.71% CAGRで成長する見込みです。性能差は縮まっており、HooHooなどのデバイスは実験室参照機器と比較してクラス内相関スコアが0.887以上を記録し、ATS/ERS基準を満たしています。デスクトップPC接続型ユニットは中規模クリニックに対応し、分析ソフトウェアと適度な携帯性を兼ね備えています。

償還フレームワークが遠隔ケアを取り込み、臨床医がより迅速なスループットを好む中、需要は軽量ソリューションへと傾いています。30時間を超えるバッテリー寿命、Bluetooth 5.0、使い捨てマウスピースが感染管理の要件に合致しています。メーカーは着脱式タービンヘッド、クラウドダッシュボード、自動受容性グレーディングを備えたハイブリッド設計で応えています。この変化は、精度を犠牲にすることなくモビリティへの移行が続いていることを示しており、スパイロメーター市場を分散型モデルへと導いています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

技術別:超音波容量センサーが普及を拡大

流量ベースシステムは2025年収益の53.12%を占め、リアルタイムループプロットと手頃な価格で支持されています。タービンおよびフライシュ型ニューモタコグラフ設計がプライマリケア展開を支配し、ガイドラインに基づく解釈を支える即時フロー容量曲線を生成しています。しかし、超音波アレイを主体とする容量測定プラットフォームは10.98% CAGRで上昇しています。非接触型アーキテクチャが結露や微生物の蓄積を回避し、再校正の必要性を削減して耐久性を向上させています。

スタッフ不足の中で病院が低メンテナンスの資本資産を標準化するにつれ、超音波技術のスパイロメーター市場規模は拡大すると予測されています。ハイブリッドデバイスは現在、低流量精度のための差圧と高流量域での超音波伝播時間を組み合わせ、線形性を向上させています。ピークフローメーターは、その簡便さと極めて低い価格から小児喘息行動計画においてニッチな位置を維持しています。予測期間中、センサーの小型化とAI組み込みファームウェアが容量測定をプレミアム標準として再定位し、特に感染に敏感な環境において重要性を増すでしょう。

用途別:デジタル喘息管理がCOPDを上回る成長

COPDは2025年に38.10%のシェアを維持し、スパイロメトリーを診断の中核に置くGOLDガイドラインと、肺機能確認を吸入器カバレッジの条件とする支払者方針によって確固たる地位を築いています。雇用主は現在、粉塵の多い職業の適性検査にスパイロメトリーを組み込み、反復検査量を強化しています。それでも、喘息セグメントはアドヒアランスをゲーム化してパーソナライズされたフィードバックを提供するモバイルヘルスアプリに触媒されて9.31% CAGRが見込まれています。無作為化試験では、在宅スパイロメトリーが中等度から重度の喘息患者の救急受診を減少させることが示されており、Bluetooth型ピークフロートラッカーがアクションプランのトリガーを直接介護者に送信しています。

嚢胞性線維症プログラムは幼児期の肺容量指数を活用して抗生物質レジメンを調整しており、米国のCFセンターの95%がパンデミック中に遠隔スパイロメーターを提供しました。職業性肺疾患スクリーニングは規模は小さいものの、シリカおよびアスベスト基準の強化に伴い鉱業や造船ハブで拡大しています。AIがスパイロメトリーを症状日記や大気質データと組み合わせるにつれ、用途の多様化が予防から慢性ケア設定にわたる導入を強化するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:在宅医療が成長の注目を集める

病院・クリニックは包括的な肺機能検査室と償還の整合性により2025年収益の50.62%を生み出しました。気管支拡張薬可逆性、メサコリンチャレンジ、完全肺容量などの複雑な検査が管理された環境と有資格技術者を必要とするため、その優位性は持続しています。しかし、在宅ケアプロバイダーは支払者の遠隔患者モニタリングコードと退院後ケアバンドルに支えられて最速の7.94% CAGRを記録するでしょう。

研究コホートでは、COPD患者の77%がモニタリング日の少なくとも70%にFEV₁測定値を送信し、再入院を減少させるアルゴリズムアラートを可能にしていることが示されています。診断検査室は臨床試験や雇用前スクリーニングに不可欠であり続け、外来手術センターは術前リスク層別化のためにデスクトップスパイロメーターを購入するケースが増えています。この変化する構成は、より広範な医療の分散化を強調しており、スパイロメーター市場参加者は非専門家オペレーター向けにデバイスの接続性とユーザーインターフェースを調整しています。

地域分析

北米は2025年売上の37.05%を占め、メディケアカバレッジ、企業ウェルネス義務、デジタルプラットフォームの早期導入によって支えられています。米国のOSHAフレームワークは14の有害物質基準にわたってスパイロメトリーを義務付け、定期的な需要を保証しています。カナダの国民皆保険制度は40歳以上の喫煙者に対する基本肺機能検査を償還し、プライマリケアにスパイロメトリーを組み込んでいます。高度な分析ベンダーがボストンとシリコンバレーに集積し、AIツールの検証を加速しています。

欧州は厳格な大気環境指令とESG要件に牽引された持続的な投資で続いています。欧州連合の「ゼロ汚染」ロードマップと加盟国のカーボンニュートラル病院目標が低メンテナンス超音波ユニットの調達を促進しています。ドイツのDRGシステムは術前スパイロメトリーを償還し、英国のNHS長期計画は重症喘息の遠隔モニタリングパイロットに資金を提供しています。プライバシーへの地域的な注目が、オンプレミスデータホスティングオプションとGDPR準拠の暗号化への需要を高めています。

アジア太平洋は成長エンジンを代表し、10.89% CAGRを記録すると予測されています。インドのSAVEイニシアチブは拡張可能な地区レベルの展開を実証し、中国の「健康中国2030」計画は3,300の県病院にわたる呼吸器疾患スクリーニングの拡大を指定しています。日本の高齢化人口が一人当たり検査量を押し上げ、在宅モニタリングキットへの政府補助金が補完しています。東南アジア経済は建設ブームの中で職業的曝露が増加しており、企業ウェルネス投資を促しています。

ラテンアメリカと中東・アフリカは合わせて新興の機会フロンティアを形成しています。ブラジルのクリーンエア法が肺機能検査を必要とする産業衛生監査を生み出し、サウジアラビアのビジョン2030は石油化学回廊での従業員健康スクリーニングを義務付けています。しかし、断片的な償還と訓練を受けた技術者の不足が近期の浸透を抑制しています。開発銀行やNGOが紙ベースまたはスマートフォン支援デバイスを使用したパイロットプロジェクトを支援し、アクセシビリティのギャップを埋め、将来の規模拡大の基盤を築いています。

競争環境

競争分野は、百年以上の歴史を持つ呼吸器ブランドと機敏なデジタル専門企業の混在により、中程度の集中度を維持しています。Vitalograph、NDD Medical Technologies、Vyaire Medicalは、検証済みハードウェア、グローバル流通、肺機能学会との深い関係を通じてプレミアム臨床市場を支配しています。Vitalographは2024年9月にMorgan Scientificを買収してソフトウェア分析能力を強化し、エンタープライズPFTワークフローツールを追加しました。NDD社のEasyOne Airは超音波技術を活用して外来クリニックにおける低メンテナンスの代替品として位置付けられ、VyaireはクラウドダッシュボードでVyntusプラットフォームの刷新を続けています。

デジタルディスラプターが競争のダイナミズムをもたらしています。NuvoAirは在宅検査キットのFDA認可を取得し、COPD遠隔ケアパッケージのために支払者と提携しています。Respira LabsはSylvee音響パッチのメディケア償還を確保し、ウェアラブルスパイロメトリーに対する規制当局の意欲を示しています。Doktorconnectの2025年5月のVitalFlo買収はAI搭載トレンド分析とCEマーク取得済みIoTハードウェアを追加し、バーチャルケアスイートを拡充しました。MGC DiagnosticsのAscentソフトウェアは2024年10月にFDA認可を受け、自動ATS/ERSグレーディングと呼吸交換比分析を組み込み、肺機能運動検査室のワークフローを円滑化しています。

地域専門企業も影響力を維持しています。深圳を拠点とするHuirui Medicalは価格感応度の高い市場にタービン型携帯機器を大量供給し、日本のFukuda Denshiは統合型心肺機能ステーションにスパイロメトリーを組み込んでいます。ドイツのスタートアップAioCareはポーランドとスカンジナビアでスマートフォン連携スパイロメーターの償還を活用しています。競争はますます純粋なハードウェア精度よりもソフトウェアエコシステム、サイバーセキュリティ認証、APIの開放性に依存するようになり、既存企業をクラウドパートナーシップとサブスクリプションビジネスモデルへと誘導しています。

スパイロメーター産業リーダー

MGC Diagnostics Corporation

NDD Medical Technologies

KoKo PFT

Koninklijke Philips N.V.

ICU Medical

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Doktorconnectが、院内スパイロメトリーと遠隔モニタリングおよび意思決定支援ツールを統合した呼吸器ケアプラットフォームVitalFloを買収し、Doktorconnectのデジタルヘルスプレゼンスを拡大しました。

- 2025年1月:Air Liquideが欧州とブラジルの20の病院とECO ORIGIN低炭素医療ガスの契約を締結し、施設の医療ガスカーボンフットプリントを70%以上削減しました。

- 2024年10月:MGC DiagnosticsがAscentの心肺診断ソフトウェアに対してFDA 510(k)認可を取得し、自動PFT解釈とATS/ERSグレーディングを搭載しました。

- 2024年9月:Vitalographが高度な実験室システムで肺機能ポートフォリオを強化するためMorgan Scientificを買収しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本研究は、世界のスパイロメーター市場を、病院、医師事務所、産業保健部門、在宅ケアプログラムにわたる診断またはモニタリング用途のために肺容量または流量(FVC、FEV1、PEFなど)を測定する新規製造されたハンドヘルド型、卓上型、PCベースのすべてのデバイスと定義しています。Mordor Intelligenceによると、市場は2025年に6億3,800万米ドルと評価され、2030年までに約8億5,200万米ドルに達すると予測されています。

スコープ除外:消耗品、アフターマーケットソフトウェアアップグレード、ピークフローメーターや完全肺機能検査ステーションなどのより広範な呼吸器デバイスはこの定義の範囲外です。

セグメンテーション概要

- 製品タイプ別

- ハンドヘルド型

- 卓上型

- 技術別

- 容量測定

- 流量測定

- ピークフローメーター

- 用途別

- 喘息

- COPD

- 嚢胞性線維症

- 職業性肺疾患

- その他の用途

- エンドユーザー別

- 病院・クリニック

- 診断検査室

- 在宅医療

- 外来手術センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋の呼吸療法士、生物医学エンジニア、調達マネージャーにインタビューを実施しました。会話では、実際の交換サイクル、Bluetooth対応モデルの平均販売価格、国レベルの償還閾値が明確にされ、在宅ケアプロバイダーとの簡単な調査を通じてクロスチェックされました。

デスクリサーチ

WHO世界保健観測所、米国疾病予防管理センター(CDC)の国立健康統計センター、Eurostat、OECDヘルスデータポータルなどの公衆衛生データセットと登録簿から始め、スパイロメトリー需要を引き起こす診断済みCOPDおよび喘息プールを確立しました。国連Comtradeの貿易統計、Volzaの輸入ログ、米国FDAおよび欧州連合のEUDAMEDが公開したデバイス承認リストが、出荷量と発売タイムラインを把握するために活用されました。主要デバイスメーカーの年次報告書と10-K、ChestやRespiratory Medicineなどの学術誌の査読済み論文が価格の手がかりと技術移行率を提供しました。これらの情報源は参照した範囲を例示するものであり、網羅的なものではありません。

市場規模推計と予測

トップダウンの有病率から治療コホートへの積み上げアプローチがCOPDおよび喘息症例数をスパイロメトリー検査強度に結びつけました。結果は、ユニット出荷量と平均販売価格の選択的なボトムアップサプライヤー集計によって検証され、合計値を微調整しました。疾患有病率トレンド、デバイス平均販売価格の侵食、診断患者一人当たりの平均検査数、規制承認、在宅モニタリング導入率などの主要変数が、2025年〜2030年予測を駆動する多変量回帰に組み込まれています。小規模地域のデータギャップは、専門家との電話で検証された地域類似値によって補完されました。

データ検証と更新サイクル

アウトプットは承認前に過去の売上との分散チェック、アナリストによるピアレビュー、異常値フラグ付けを経ます。12ヶ月ごとに更新し、主要な償還変更や画期的な製品発売などの重要なイベントによって中間更新が行われます。

Mordorのスパイロメーター市場ベースラインが決定的に信頼できる理由

公表された推計は、企業がデバイスの範囲を異なる形で適用したり、対照的な平均販売価格の軌跡を適用したり、不均一なペースでモデルを更新したりするため、しばしば乖離します。

主要なギャップ要因には以下が含まれます:一部の研究は消耗品収益や関連呼吸器モニターを組み込み、他は限られた輸入データからグローバル合計を外挿し、一部は一次インタビューで否定された積極的な価格インフレを想定しています。Mordorの厳格なスコープ、有病率に基づく需要プール、年次更新、平均販売価格の二重チェックが均衡のとれたベースラインを提供します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| 6億3,800万米ドル(2025年) | ||

| 6億8,000万米ドル(2025年) | グローバルコンサルタントA | アクセサリー収益を含む;一次検証が限定的 |

| 13億米ドル(2025年) | 業界団体B | 2020年の平均販売価格を一律にインフレ調整;スコープにピークフローメーターを混在 |

要約すると、他の出版社も有益な視点を提供していますが、Mordorの透明な変数選択、定期的な専門家検証、一貫した更新サイクルが意思決定者に信頼できる出発点を提供しています。

レポートで回答される主要な質問

スパイロメーター市場の規模はどのくらいですか?

スパイロメーター市場規模は2026年に6億7,586万米ドルに達し、年平均成長率(CAGR)5.86%で成長して2031年までに8億9,834万米ドルに達すると予測されています。

スパイロメーター市場で最も急成長しているセグメントはどれですか?

ハンドヘルド型デバイスは、携帯性と遠隔ケアへの適合性により7.71% CAGRで最高の成長を示しています。

アジア太平洋がスパイロメーターの成長エンジンと見なされる理由は何ですか?

医療インフラの拡大、高いCOPD負担、大規模スクリーニングプログラムが地域の10.89% CAGRを牽引しています。

スマートフォン連携スパイロメーターはどのように臨床実践を変えていますか?

FDA認可の携帯型ユニットがリアルタイムデータを臨床医に送信し、患者エンゲージメントを向上させ、実験室グレードのデバイスと強い相関を示しています。

スパイロメトリーの将来を形成する可能性が最も高い技術トレンドは何ですか?

予測的増悪アラートとパーソナライズされたインサイトを提供するAI搭載分析が、スパイロメーターを包括的な呼吸器管理プラットフォームへと変革する見込みです。

最終更新日: