喉頭気道マスク市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 550.15 百万米ドル |

| 市場規模 (2031) | 725.70 百万米ドル |

| 成長率 (2026 - 2031) | 5.68% CAGR |

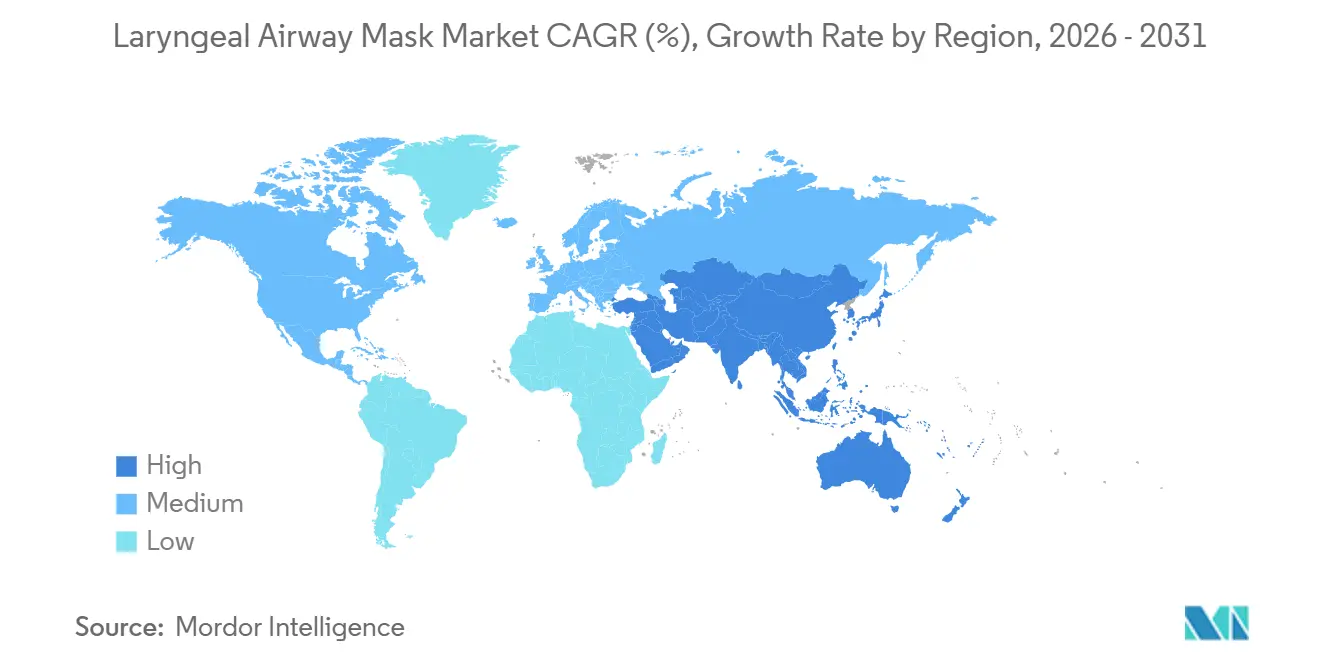

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

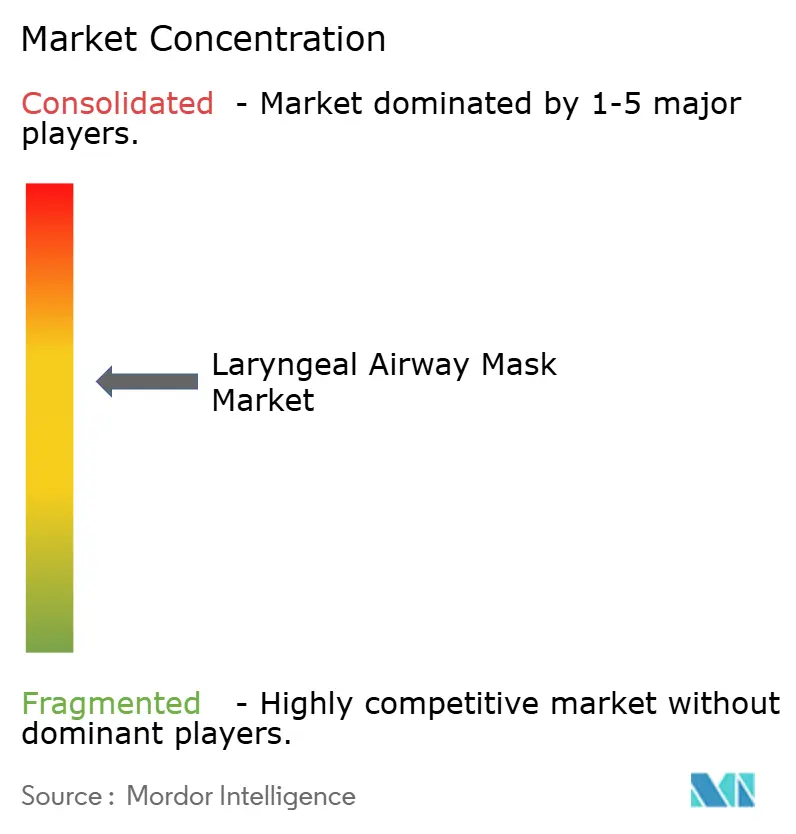

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる喉頭気道マスク市場分析

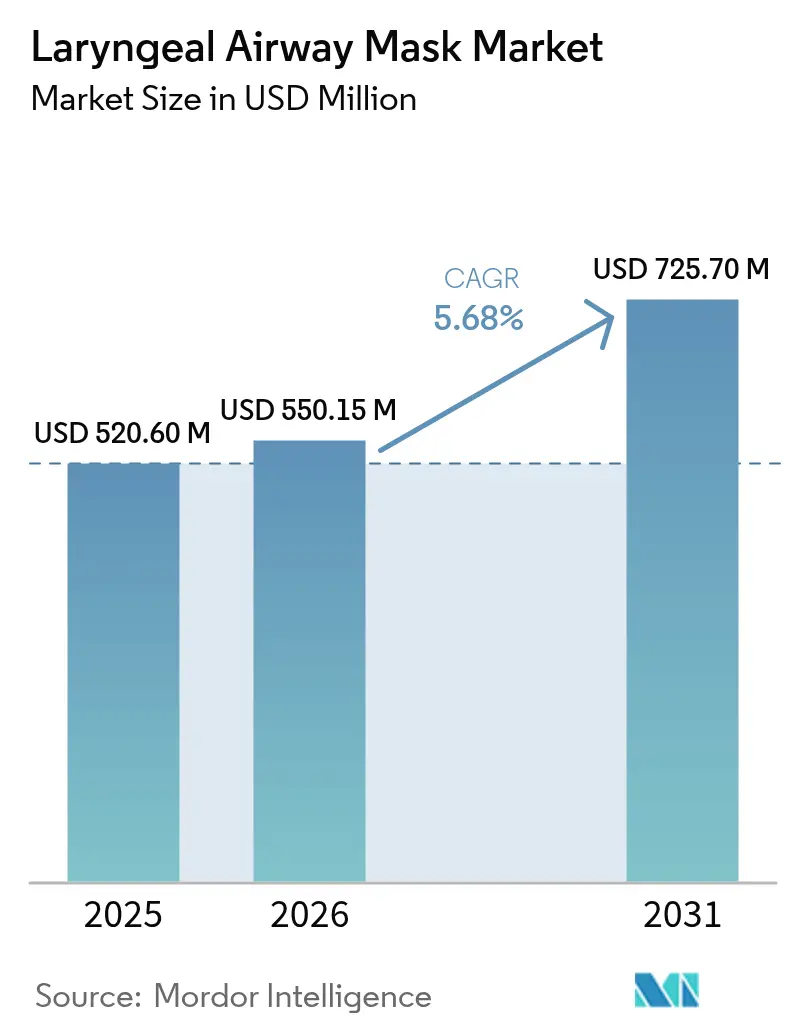

喉頭気道マスク市場規模は、2025年に5億2,060万USD、2026年に5億5,015万USDと予測され、2031年までに7億2,570万USDに達し、2026年から2031年にかけてCAGR 5.68%で成長する見込みです。

需要は手術室を超え、軍事および民間の緊急医療システムへと拡大しており、声門上デバイスは気道確保時間を短縮し、技術的な習熟度の閾値を低下させています。使い捨てマスクは、再処理リスクを排除し、病院の感染管理方針に合致し、症例ごとのコスト計算を簡素化することから、引き続き市場を支配しています。特殊な第二世代デバイスは、胃内容物排出チャネル、ビデオガイダンス、および誤嚥・位置ずれの懸念を軽減する圧力監視カフを備え、最も急速に成長しているカテゴリーです。小児ガイドラインの更新、外来手術センターの手術件数の増加、および麻酔症例数を増加させる高齢化人口動態からの並行した勢いが、喉頭気道マスク市場の安定した成長を支えています。

主要レポートのポイント

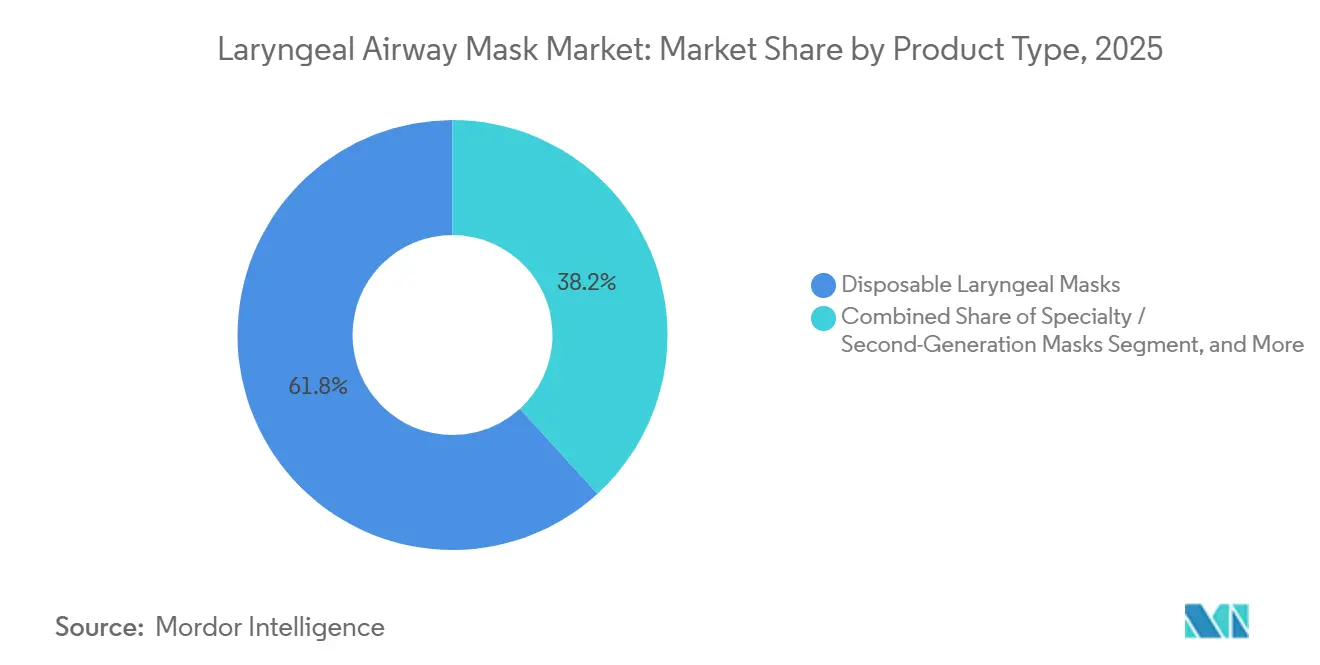

- 製品タイプ別では、使い捨てデバイスが2025年の喉頭気道マスク市場シェアの61.78%を占め、特殊・第二世代マスクは2031年までCAGR 7.78%で成長すると予測されています。

- 年齢層別では、成人ユーザーが2025年の需要の59.85%を占め、小児・新生児向け用途は2031年までCAGR 8.12%で拡大する見込みです。

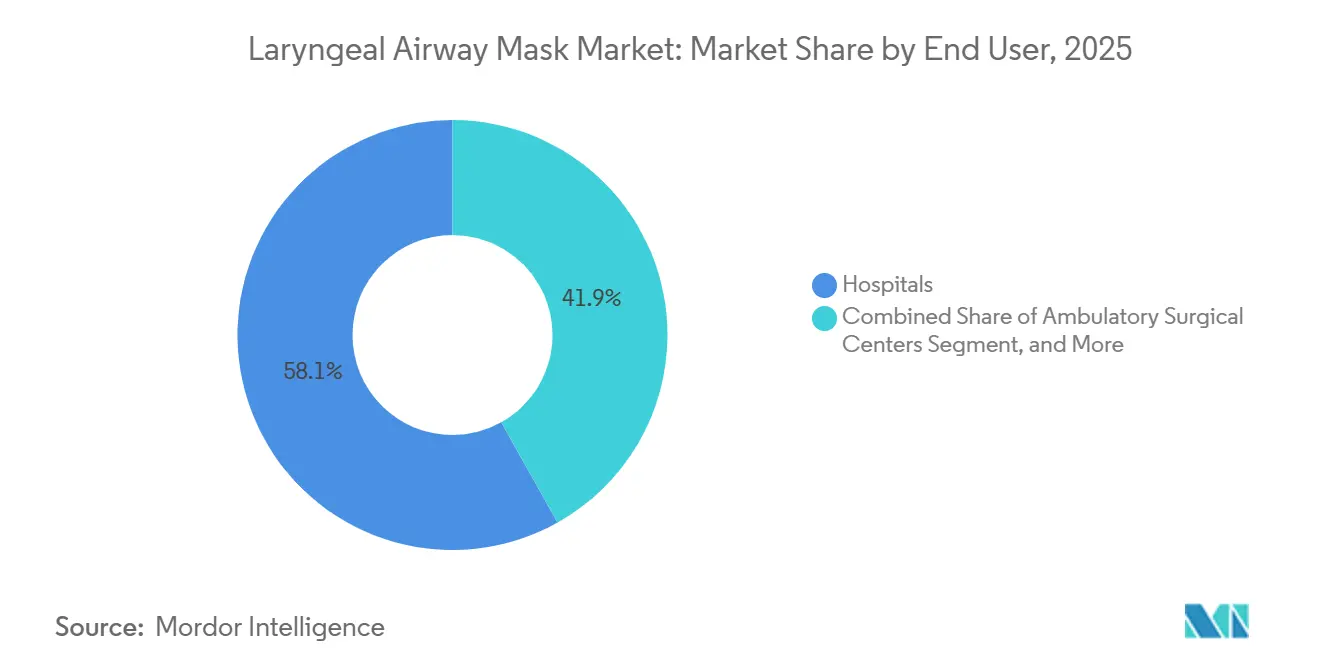

- エンドユーザー別では、病院が2025年に売上の58.12%を占め、外来手術センターは日帰り手術件数の増加とオフィスベースの麻酔プロトコルの普及に伴い、CAGR 8.44%で成長すると予測されています。

- 地域別では、北米が2025年に売上の36.80%をリードしましたが、アジア太平洋は手術件数の増加とインフラ投資に牽引され、CAGR 8.82%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の喉頭気道マスク市場トレンドおよびインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 慢性疾患に関連した手術件数の増加 | +1.2% | 北米、欧州、新興アジア太平洋に集中したグローバル | 中期(2〜4年) |

| ICUおよび手術室における使い捨てマスクの需要増加 | +1.0% | 北米、欧州 | 短期(2年以内) |

| 麻酔手術を促進する高齢化人口 | +0.9% | 北米、欧州、日本、オーストラリア、都市部の中国、インド | 長期(4年以上) |

| 第二世代デバイスの急速な設計改善 | +0.8% | 北米、欧州での早期採用、アジア太平洋では段階的 | 中期(2〜4年) |

| 外来手術センターのオフィスベース麻酔へのシフト | +0.7% | 主に北米 | 中期(2〜4年) |

| 声門上使用を支持する軍事・緊急医療サービスの方針 | +0.6% | 北米、欧州、中東および一部のアジア太平洋の緊急医療サービスシステム | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性疾患に関連した手術件数の増加

世界的な外科的ニーズは増大しているものの、人口10万人当たり5,000件という基準を満たす国はわずか45カ国にとどまり、低所得地域は十分なサービスを受けられていません。高所得市場では統合モニタリングと胃アクセスを備えた高度なマスクが求められる一方、資源制約のある環境では非医師麻酔士に適したコスト効率の高い耐久性のある選択肢が重視されています。オーストラリアでは2017年から2032年の間に麻酔症例数が35.7%増加すると見込まれており、効率的な声門上デバイスへの依存を高める人材不足が生じています。[1]オーストラリア・ニュージーランド麻酔科医師会、「人材予測 2017-2032」、anzca.edu.au 英国では麻酔科医が1,900人不足しており、必要数の約15%を下回っており、待機手術の遅延を引き起こし、時間節約型気道デバイスへの需要を高めています。[2]英国王立麻酔科医師会、「人材センサス 2024」、rcoa.ac.uk

ICUおよび手術室における使い捨て喉頭気道マスクの需要増加

世界保健機関の2024年感染管理ガイダンスは、滅菌が不安定な場合に単回使用デバイスを推奨しています。使い捨て喉頭マスクはオートクレーブの遅延を排除し、交差汚染リスクを低減し、特に北米および欧州において厳格な病院監査に対応します。米国食品医薬品局の2024年における小児用声門上気道デバイスのクラスIIリコール(未承認適応症に関するもの)は、再処理に関する規制上の精査の厳しさを示しています。ISO 13485およびEU医療機器規則(MDR)に基づく市販後サーベイランスが、現在サプライヤー資格審査の基盤となっています。[3]米国食品医薬品局、「リコール Z-2914-2024:King LTSD 声門上気道デバイス」、fda.gov これらの収束する圧力は、喉頭気道マスク市場における単回使用製品の中心的な位置づけを強化しています。

麻酔手術を促進する高齢化人口

日本の高齢者人口比率は2024年に29.3%に達し、中国の65歳以上の人口は3億1,000万人を超え、外科的需要を押し上げています。[4]厚生労働省、「年次保健統計 2024」、mhlw.go.jp 高齢患者は誤嚥リスクが高く、気道確保が困難なケースが多いため、臨床医は排液ポートとカフ圧インジケーターを備えた第二世代マスクを選択する傾向があります。オーストラリアにおける麻酔提供者の予測不足は、非専門家が安全に使用できるデバイスの必要性をさらに強調しています。同時に、米国のメディケアによる外来手術センターへの支払いは2023年に68億USDに達し、白内障および関節手術が外来環境へ移行していることを反映しており、迅速な声門上デバイスが優れた性能を発揮しています。こうした人口動態は、様々なケア環境にわたる喉頭気道マスク市場のフットプリントを拡大しています。

第二世代デバイスの急速な設計改善

臨床研究によると、第一世代から第二世代マスクへの移行により、高件数センターでは有害事象が月当たり0.3パーセントポイント減少しました。新興の第三世代モデルは小型カメラとリアルタイムカフ圧センサーを内蔵し、換気を妨げる5〜10%の位置ずれ率に対処しています。Teleflexは2025年4月にLMA Fastrach ETTのFDA認可を取得し、困難気道における声門上換気と救済挿管機能を組み合わせました。特許出願では、粘膜損傷やICU滞在合併症を減少させる抗菌コーティングとワイヤレス圧力アラームが注目されています。こうしたイノベーションは喉頭気道マスク市場を活性化し、製品更新サイクルを加速させています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 厳格な規制・品質システム上のハードル | -0.8% | 欧州、北米 | 中期(2〜4年) |

| 低所得国における周術期インフラの不足 | -0.6% | サハラ以南アフリカ、南アジア | 長期(4年以上) |

| 気管内チューブおよびビデオ喉頭鏡との競合 | -0.5% | 専門家密度の高い先進市場 | 短期(2年以内) |

| 単回使用プラスチックへの持続可能性圧力 | -0.4% | 欧州、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な規制・品質システム上のハードル

EU医療機器規則は広範な臨床データと定期的な再認証を義務付けており、デバイス承認タイムラインを最大2年延長しています。2025年の法律改正案は行政負担の軽減を目指していますが、メーカーは依然として高いコンプライアンスコストと深い市販後サーベイランス義務に直面しています。米国では、複数の気道デバイスリコールを受けた米国食品医薬品局の監視強化により、企業は品質管理システムと苦情追跡の強化を迫られています。中小企業はこれらのコストを吸収することが困難であり、喉頭気道マスク市場は資本力のある既存企業を中心に集約が進んでいます。

低所得国における周術期インフラの不足

ソマリアの施設調査では、機能的な麻酔機器の利用可能率がわずか15%であり、酸素供給も不安定で、高度な気道製品の普及を妨げています。ルワンダでは、病院の53.7%のみが吸入麻酔薬を備蓄しており、より広範なサプライチェーンの制約を反映しています。サハラ以南アフリカにおける医師麻酔士の密度は人口10万人当たり平均0.41人であり、推奨される10人を大幅に下回っています。滅菌リソースの不足も施設を使い捨てマスクへと向かわせますが、常に購入できるわけではなく、低所得地域における喉頭気道マスク市場の普及を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:使い捨てが支配、特殊デバイスが加速

使い捨てマスクは2025年の喉頭マスク気道市場売上の61.78%を占めました。その感染管理上の優位性が、多くの病院の感染予防委員会に「単回使用のみ」の方針を採用させました。胃内容物排出と高いシール圧を備えた第二世代使い捨てユニットはCAGR 7.78%で進展しており、平均販売価格を引き上げ、コモディティラインの平均販売価格圧縮を相殺しています。再使用可能品は資源制約のある医療システムに残存していますが、滅菌労働力とトレーサビリティコストが使い捨てレベルに近づくにつれて地位を失っています。肥満手術やロボット手術向けに設計された特殊マスクは、継続的な研究開発を促す収益性の高いマイクロセグメントを開拓しています。

OEMは現在、ジャストインタイムの手術スケジュールに合わせた無菌パウチの物流とリーン在庫を最適化しています。規制監査は滅菌プロセスの妥当性確認に焦点を当てており、ISO準拠の品質システムを持つブランドベンダーが有利です。環境への反発は現実のものですが、初期段階のバイオプラスチックプロトタイプは、感染管理とサーキュラーエコノミーの要求の間の実行可能な中間路を示しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能です

年齢層別:ガイドライン更新に牽引される小児需要の急増

成人は2025年の喉頭マスク気道市場の59.85%を占め、より広い外科患者層の構成を反映しています。しかし、小児・新生児の使用は、無作為化試験が気道手術における挿管と比較した優れた転帰を確認したことで、2031年までCAGR 8.12%という最も急速な成長を示しています。欧州新生児・周産期学会連合は、挿管技術が不足している場合の蘇生において喉頭マスク気道を推奨しています。デバイスメーカーは体重2kg未満の乳児向けにサイズ調整されたマイクロカフモデルを展開しています。

アジアのNICU整備、特に中国の地域外傷センターにおける整備が新生児需要を押し上げており、米国の小児歯科手術が外来件数を追加しています。人口構成の変化は設計の複雑さを高め、より厳格な規制上の精査を引き起こし、既存企業の周囲に知的財産の堀を形成しています。

エンドユーザー別:外来手術センターが効率性向上で病院を上回る

病院は2025年売上の58.12%を占め、高い手術件数と高度技術の早期採用に牽引されました。しかし、外来手術センターは支払者が日帰り退院へ手術を誘導するにつれ、最も急峻なCAGR 8.44%を示しています。喉頭気道マスクは、迅速な挿入、咽頭痛の最小化、より速い回復といった外来手術センターのスループット指標に合致しており、管理者が固定費用の手術パックに組み込むよう促しています。耳鼻咽喉科および不妊治療の専門クリニックは、ハンズフリー換気のために喉頭気道マスクを採用し、病院前プロバイダーは高度救命処置キットに声門上気道を標準化することで総アドレス可能需要を拡大しています。

軍事医療では、前線外科チームが使いやすさと迅速なシール達成を理由に、長期野戦ケア用のコンパクトな喉頭気道マスクキットを備蓄しています。総じて、このエンドユーザーの多様化は、従来の手術室の枠を超えてデバイス数量を押し上げています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能です

地域分析

北米は2025年売上の36.80%を維持し、高い手術密度、使い捨て品を支持する厳格な感染管理方針、および外来手術センターの急速な成長に牽引されました。米国では英国の麻酔科医需要を15%下回る臨床医不足があり、カナダの農村部における顕著な格差が気道確保を迅速化するデバイスの必要性をさらに強調しています。軍事・緊急医療サービスのプロトコルも病院外での採用を拡大し、喉頭気道マスク市場を従来の場を超えて広げています。

欧州の見通しは混在しています。MDRコンプライアンスコストがマージンを圧迫する一方、2025年の簡素化提案が部分的な緩和をもたらす見込みです。ドイツ、フランス、イタリア、スペイン、英国が消費を主導し、集中購買が価格に下方圧力をかけています。ドイツとイタリアの人口高齢化が手術件数の成長を牽引しています。同時に、東欧における人材不足が使いやすい声門上ソリューションの必要性を強調し、喉頭気道マスク市場の安定した拡大を支えています。

アジア太平洋は、中国、インド、インドネシア、ベトナムにわたる外科インフラの拡大に伴い、CAGR 8.82%で成長する見込みです。ASEANにおける規制調和イニシアチブとインドの生産連動インセンティブ制度が現地製造を促進し、輸入依存度を低下させています。高齢化人口と高い手術強度を持つ日本とオーストラリアは、第三世代ビデオマスクの早期採用者であり、プレミアム層の需要を拡大しています。総じて、これらの要因がアジア太平洋を喉頭気道マスク市場への最もダイナミックな貢献地域としています。

中東・アフリカはインフラ格差により依然として制約を受けていますが、高所得の湾岸協力会議諸国は周術期能力を向上させ、公的資金による拡張プログラムを通じて高度な第二世代デバイスを輸入しています。対照的に、サハラ以南の多くの病院は滅菌設備を欠いており、高い未充足ニーズにもかかわらず普及を制限しています。南米の主要市場であるブラジルとアルゼンチンはマクロ経済の不安定さと格闘していますが、段階的な病院近代化が喉頭気道マスク市場の着実ながらも緩やかな成長を支えています。

競合環境

Ambu、Teleflex、Medtronic、ICU MedicalのSmiths Medical部門、およびIntersurgicalなどの主要企業が喉頭気道マスク市場において重要なポジションを占めています。これらのプレーヤーは、広範な製品ポートフォリオ、ISO 13485認証、および強固な病院パートナーシップを活用して競争上の優位性を維持しています。Teleflexは、困難気道セグメントにおけるプレゼンスを強化するLMA Fastrach ETTの導入により気道製品ラインを拡大しました。Ambuの単回使用AuraGainラインは、顧客維持を高める臨床医トレーニングプラットフォームに支えられ、感染に敏感なICUで引き続き好まれる選択肢となっています。

競合他社は、ワイヤレス圧力センサーや抗菌カフを製品に組み込む取り組みに見られるように、イノベーションにますます注力しており、患者安全性の向上へのシフトを示しています。SaCoVLM、SafeLM、ビジョンマスクなどのビデオ補助声門上設計を採用した新興製品は、位置ずれを低減することを目指しており、価格が病院予算に合致すれば中間層市場セグメントを混乱させる可能性があります。しかし、厳格な規制要件と長い調達サイクルが市場混乱のペースを引き続き遅らせており、確立されたリーダーがポジションを維持することを可能にしています。

低・中所得地域では、非医師スタッフが使用するために設計されたコスト効率の高い耐久性のあるデバイスの機会が存在します。しかし、断片化した調達プロセス、制約された予算、不安定な物流などの課題が多くの多国籍企業を阻んでいます。グローバルドナーや現地メーカーとのパートナーシップが市場参入の実行可能な経路を提供し、喉頭気道マスク市場の競合ダイナミクスを再形成する可能性があります。

喉頭気道マスク業界リーダー

Teleflex Incorporated

Intersurgical Ltd

Medline Industries, Inc

Asid Bonz GmbH

Ambu A/S

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:ICU Medical傘下のSmiths Medicalは、2026年第3四半期の市場投入を予定し、EU マイクロプラスチックコンプライアンスに対応するためPortex Bilevelマスクのシリコーンカフ再設計を発表しました。

- 2025年7月:Teleflexは、重篤患者ケアのクロスセルチャネルを拡大するため、BIOTRONIKの血管インターベンション部門を7億6,000万EURで買収完了しました。

- 2025年4月:Teleflexは、困難気道における声門上コンジットを通じた気管内挿管を可能にするLMA Fastrach ETTのFDA 510(k)認可を取得しました。

世界の喉頭気道マスク市場レポートスコープ

レポートのスコープによると、喉頭マスク気道(LMA)は喉頭マスクとも呼ばれ、開放気道を維持するための一時的な方法として使用できる単回使用または再使用可能な声門上気道デバイスです。

喉頭気道マスク市場は、製品タイプ、エンドユーザー、および地域別にセグメント化されています。製品タイプ別では、市場は再使用可能と使い捨てにセグメント化されています。エンドユーザー別では、市場は病院・クリニック、外来手術センター、およびその他のエンドユーザーにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(USD)ベースの市場規模と予測を提供しています。

| 使い捨て喉頭マスク |

| 再使用可能喉頭マスク |

| 特殊/第二世代マスク |

| 成人 |

| 小児・新生児 |

| 病院 |

| 外来手術センター |

| 専門クリニック |

| 病院前ケア環境 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 使い捨て喉頭マスク | |

| 再使用可能喉頭マスク | ||

| 特殊/第二世代マスク | ||

| 年齢層別 | 成人 | |

| 小児・新生児 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門クリニック | ||

| 病院前ケア環境 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までの喉頭気道マスク市場の予測値はいくらですか?

2026年からCAGR 5.68%を反映し、2031年に7億2,570万USDに達すると予測されています。

喉頭気道マスク内で最も急速に成長している製品セグメントはどれですか?

胃内容物排出とビデオガイダンスを備えた特殊・第二世代マスクは、2031年までCAGR 7.78%で成長すると予測されています。

外来手術センターが気道マスクサプライヤーにとって重要な理由は何ですか?

外来手術センターの手術件数は年間5.7%増加しており、使い捨てデバイスへの選好が外来手術センター需要のCAGR 8.44%の見通しを支えています。

小児ガイドラインの変更は市場需要にどのような影響を与えますか?

2025年の新生児蘇生更新は在胎34週以上の乳児への喉頭気道マスクを推奨しており、小児・新生児用途のCAGR 8.12%を牽引しています。

欧州における新しい気道マスクの発売に最も影響を与える規制トレンドは何ですか?

臨床的エビデンスと定期的な再認証に関するEU医療機器規則の要件が承認タイムラインを延長し、コンプライアンスコストを増加させています。

最も急速に成長すると予測されている地域はどこですか?

アジア太平洋は、外科的キャパシティの拡大と規制調和イニシアチブに牽引され、推定CAGR 8.82%で成長すると予測されています。

最終更新日: