気管切開製品市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

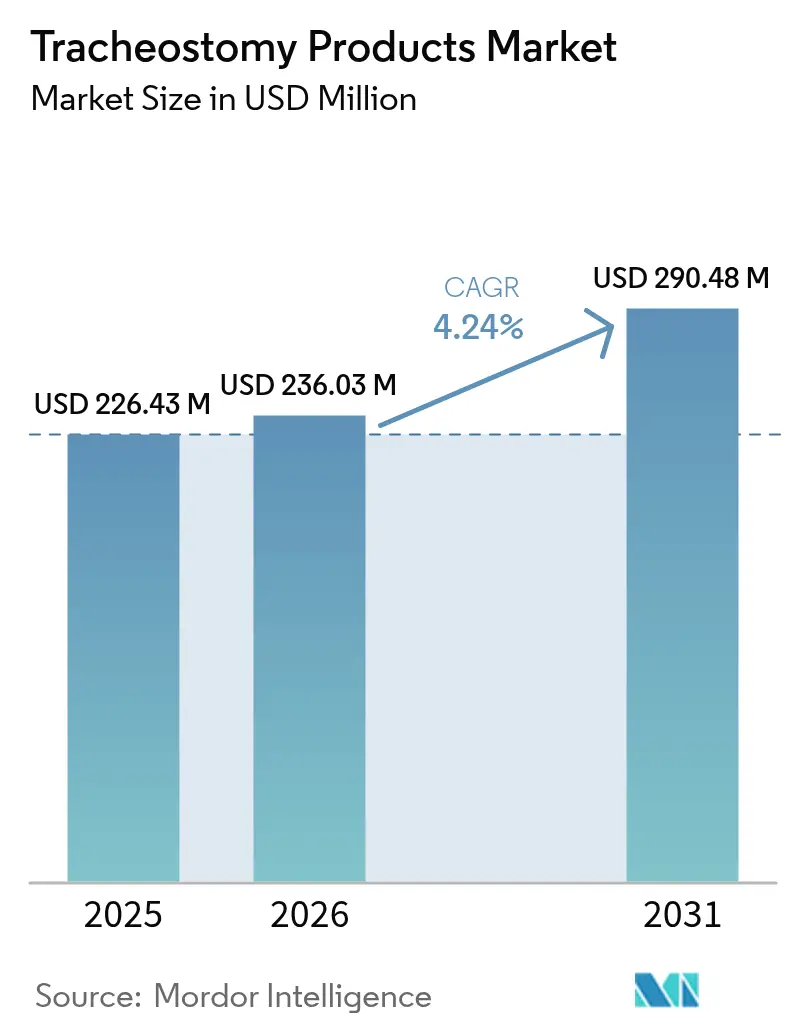

| 市場規模 (2026) | 236.03 百万米ドル |

| 市場規模 (2031) | 290.48 百万米ドル |

| 成長率 (2026 - 2031) | 4.24% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる気管切開製品市場分析

気管切開製品市場規模は2025年に2億2,643万米ドルと評価され、2026年の2億3,603万米ドルから成長し、予測期間(2026年~2031年)にCAGR 4.24%で2031年までに2億9,048万米ドルに達すると推定されています。成長は、低侵襲的な経皮的手技、材料科学の進歩、そして安全かつより快適な長期気道アクセスを求める人工呼吸器依存患者層の拡大の相互作用から生じています。臨床プロトコルは緊急外科的開口から計画的処置へとシフトしており、手術時間を短縮し合併症を軽減する専門的な気管切開キットへの需要が高まっています。病院は引き続き大量の従来型チューブを購入していますが、在宅ケアプログラムは今や、直感的なデバイス、チューブ交換の簡便さ、統合型遠隔モニタリングを優先することで設計の優先事項に影響を与えています。精密設計チューブと相互運用可能なIoTセンサーを組み合わせたメーカーは市場での存在感を高めており、特に価値に基づく呼吸ケアを報酬制度が支持する北米においてその傾向が顕著です。また、規制当局が気管切開チューブを重要機器監視リストに掲載し、不足を抑制するために複数拠点生産を促しているため、サプライチェーンの強靭性も投資の形成に影響しています。

主要レポートの要点

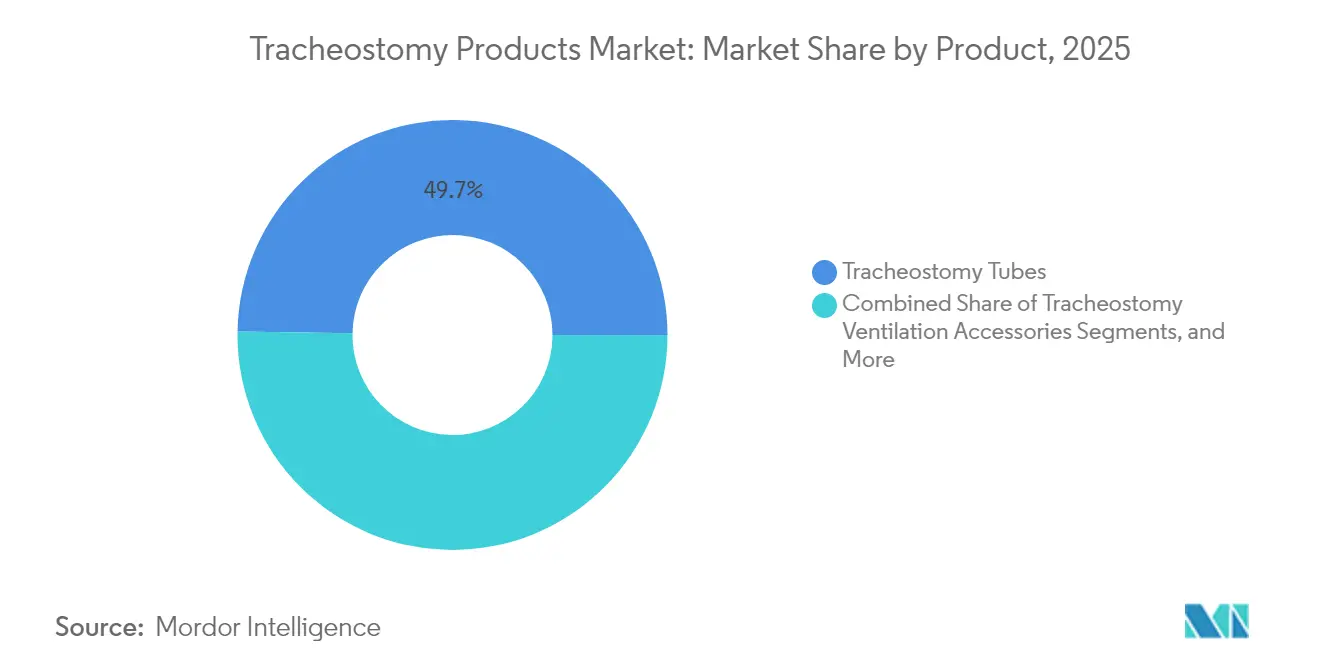

- 製品タイプ別では、2025年の気管切開製品市場シェアにおいて気管切開チューブが49.74%をリードし、一方、換気アクセサリーは2031年にかけてCAGR 4.74%で拡大する見込みです。

- 材料別では、ポリ塩化ビニルとポリウレタンが合わせて2025年の気管切開製品市場規模の51.88%を占めましたが、シリコンベースのデバイスはCAGR 4.67%で2031年に向けて前進しています。

- 処置タイプ別では、経皮的拡張気管切開術が2025年に53.35%の収益シェアを獲得し、ハイブリッドおよび内視鏡補助アプローチが最も速い4.96% CAGRを記録しています。

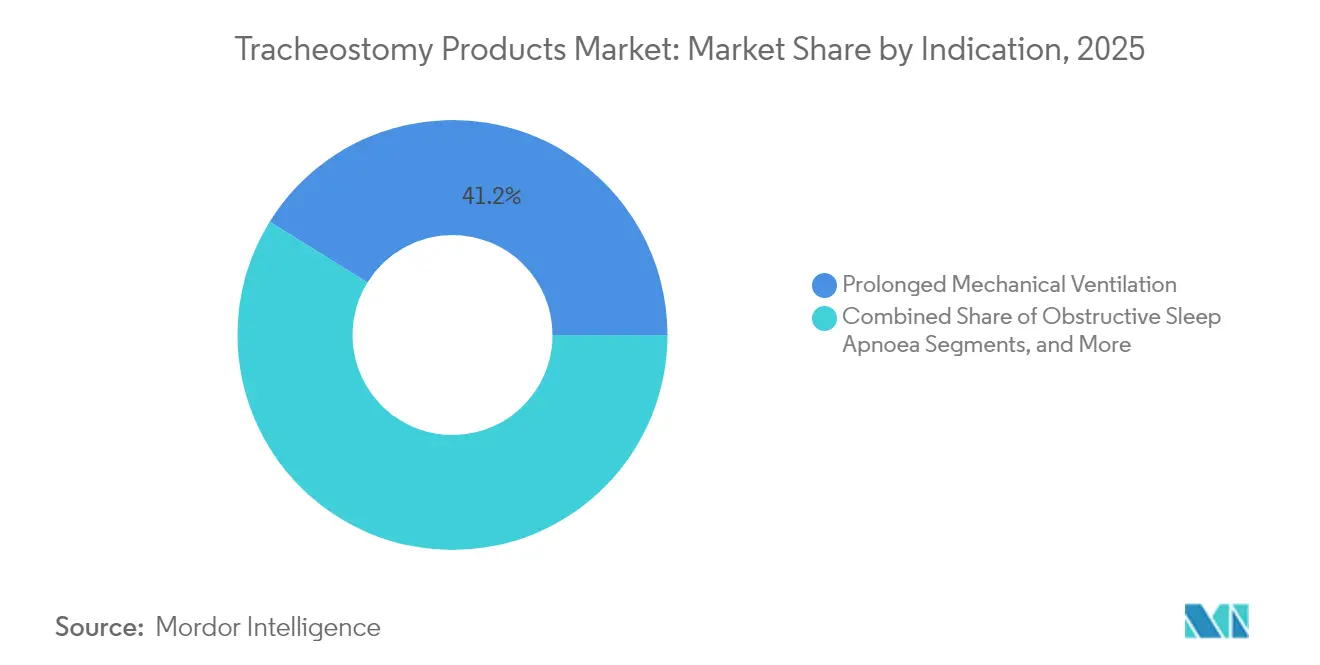

- 適応症別では、長期人工呼吸管理が2025年の気管切開製品市場規模の41.18%を占め、一方、閉塞性睡眠時無呼吸が5.11% CAGRで将来の成長をリードしています。

- エンドユーザー別では、病院が2025年収益の72.54%を占め、一方、在宅ケア環境は支払者が支援するウィーニングプログラムを背景にCAGR 5.06%で拡大しています。

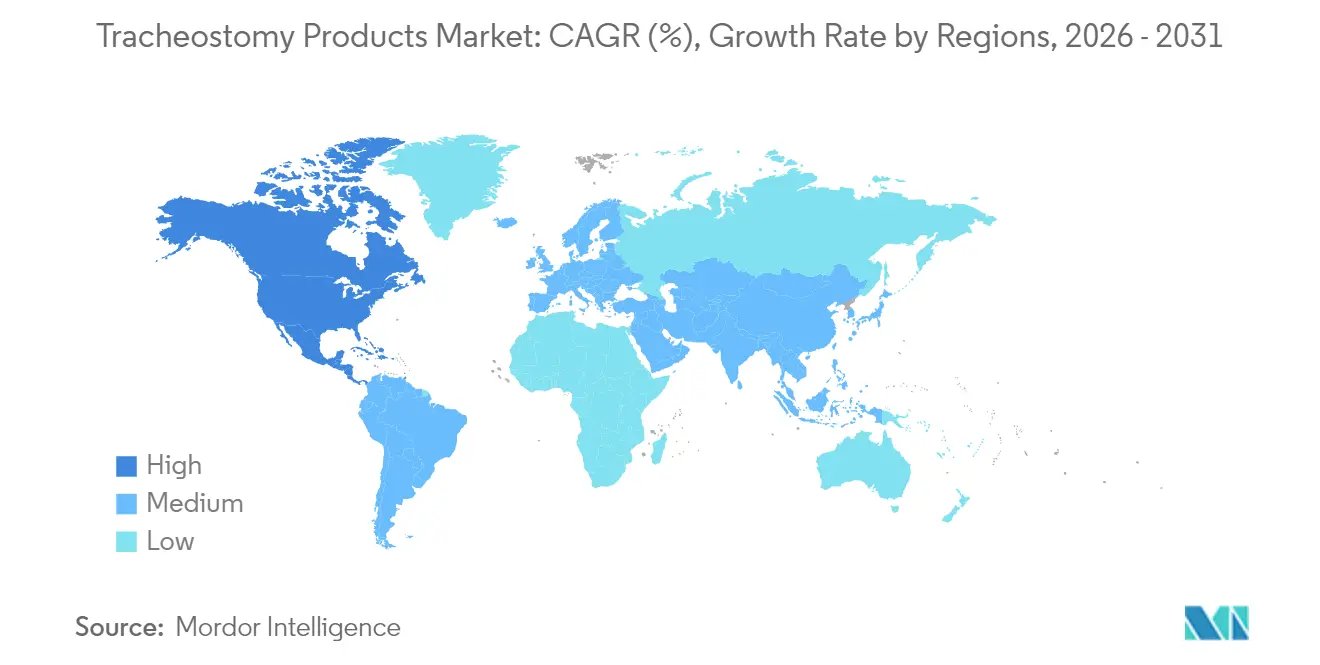

- 地域別では、北米が2025年に42.02%の売上を占め、アジア太平洋は全地域の中で最速となる5.20% CAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の気管切開製品市場のトレンドとインサイト

促進要因のインパクト分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性呼吸器疾患の有病率の上昇 | +1.2% | アジア太平洋が最高成長を示しつつ世界的 | 長期的(4年以上) |

| 人口の高齢化とICU入院 | +0.9% | 北米および欧州が中核、アジア太平洋へのスピルオーバー | 中期的(2〜4年) |

| 成熟市場における良好な償還制度 | +0.7% | 北米および欧州連合 | 短期的(2年以下) |

| 在宅ウィーニングプログラムへのシフト | +0.8% | 米国、カナダ、ドイツで早期の成果を得つつ世界的 | 中期的(2〜4年) |

| 低侵襲的経皮的手技のより広範な普及 | +0.6% | 世界的 | 短期的(2年以下) |

| チューブの継続的な技術改善 | +0.5% | 世界的 | 長期的(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性呼吸器疾患の有病率の上昇

世界の慢性呼吸器疾患患者数は2024年に4億5,456万人に達し、気管切開処置の対象候補集団を拡大しています [1]Muhammad Usman、「COVID-19関連気管狭窄症:系統的レビュー」、Frontiers in Medicine、frontiersin.org。COVID-19後の患者は現在、より長い狭窄部分と軟骨損傷を呈しており、複雑な気道リハビリテーションに対して経皮的気管切開術が好ましい選択肢となっています。生分解性ステントや薬剤溶出チューブに関する研究は治療の選択肢を広げ、合併症軽減プラットフォームへの高価格投資を病院に促しています。抗菌コーティングとリアルタイム流量モニタリングを統合したデバイスメーカーは、臨床医が人工呼吸器関連肺炎率の低減と長期人工呼吸管理からの移行を容易にすることを目指しているため、より強い普及を記録しています。その結果、手術件数の測定可能な増加と、抜管転帰を最適化する高度キットへの選好が生じています。

人口の高齢化とICU入院

50〜69歳の患者が最大の気管切開対象集団を形成するために高齢層を上回っており、これは集中治療環境での生存率向上と選択的気道管理の資格要件の拡大によって促されています。電子カルテに組み込まれた予測分析は臨床医にタイミングを指示し、ベッドサイド超音波ガイダンスに対応した経皮的システムの購入を促しています。中年の生存者が繰り返しの評価のために戻ってくることで、気管切開製品市場では快適性、音声補助、在宅モニタリング用埋め込みセンサーを備えたチューブへの需要が見られます。ICUワークフロー効率を軸にポートフォリオを展開するベンダーは、より高い交換売上やサービス契約を獲得できる立場にあります。

成熟市場における良好な償還制度

メディケアの2025年更新により、専門看護施設への支払いが4.2%増加し、専門的な呼吸器機器に対する個別コードが導入され、調達予算が直接的に強化されています [2]米国メディケア・メディケイドサービスセンター、「2025年暦年在宅医療前払い方式料金更新」、連邦官報、federalregister.gov。在宅医療規則は、再入院の減少を実証した際に接続型気管切開デバイスの償還を行い、スマートチューブに対する支払者の受容を加速させています。米国および主要な欧州連合加盟国はさらに社会的決定要因指標を実施し、生活の質の改善アウトカムを文書化する製品のサプライヤーを報奨しています。チューブ閉塞や感染事象の減少を示す実世界エビデンスを提示する企業はプレミアム価格設定の資格を得て、病院環境での売上が安定しても粗利益率を拡大させています。規制環境はこうしてR&D資本をセンサー、遠隔ダッシュボード、および測定可能な価値を実証する使い捨てチューブライナーへと誘導しています。

在宅ウィーニングプログラムへのシフト

在宅抜管イニシアチブは小児コホートにおいて31%の正常ウィーニング成功を明らかにし、長期入院と比較したコスト削減と快適性の向上を示しています。一般介護者を支援するために、メーカーはチューブコネクター、吸引弁、音声アラームを、遠隔医療ポータルと連携する統合プラットフォームに改良しています。クラウド接続の音響センサーが呼吸音データを臨床医に送信し、積極的な介入を可能にして緊急受診を減少させています。トレーニング動画、カラーコード化された洗浄キット、および単回使用の消耗品が付帯収益源を形成しながらブランドロイヤルティを高めています。在宅人工呼吸器プログラムに償還が整合するにつれ、気管切開製品市場はIoTインフラに結びついた定期的な消耗品販売とサービス契約から恩恵を受けています。

抑制要因のインパクト分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い処置・デバイスコスト | -0.8% | 新興市場でより高い影響を受けつつ世界的 | 中期的(2〜4年) |

| デバイス関連感染リスク | -0.6% | 世界的 | 短期的(2年以下) |

| 訓練を受けた抜管チームの不足 | -0.4% | 農村部で特に深刻で世界的 | 長期的(4年以上) |

| シリコンおよび銀のサプライチェーンの脆弱性 | -0.5% | 製造拠点がアジアに集中しつつ世界的 | 短期的(2年以下) |

| 情報源: Mordor Intelligence | |||

高い処置・デバイスコスト

気管切開キット、術後消耗品、および専門スタッフが合わさって総保有コストが上昇し、低リソース病院の予算を圧迫しています。価値に基づく購買は現在、サプライヤーに対し、シリコンや銀チューブのプレミアム品をICU在院日数の短縮と結びつける薬剤経済モデルの提供を義務付けています。流通業者はリース・トゥ・オウンバンドルとトレーニングパッケージを提供することで価格への反発に対抗し、資本支出を分散させています。新興市場の入札では依然として標準グレードのPVCチューブが好まれており、臨床的メリットにもかかわらず接続型デバイスの普及を抑制しています。コスト圧力は結果的に、ベンダーに対してコンポーネント数の合理化、地域生産の採用、およびポートフォリオ階層の拡大によるボリュームシェアの保護を促しています。

デバイス関連感染リスク

人工呼吸器関連肺炎は挿管患者の最大50%に影響し、耐性病原体が治療を複雑にして全身性抗生物質使用を増加させています。そのため病院は、複数年のアウトカムデータなしに未実証のルーメンコーティングや多孔質材料を採用することをためらっています。規制当局は奈米材料や薬剤溶出設計の承認タイムラインを延長する厳格な滅菌検証を要求しています。責任への懸念から、買い手は技術的な新規性があってもスタートアップの市場参入を抑制しながら、広範な警戒記録を持つ既存ブランドへの傾向を示しています。サプライヤーは、感染管理委員会を安心させるために継続的なカフ圧モニターと抗菌スリーブをプレミアムSKUに組み込むことで対応しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:チューブがコア収益を維持しながらアクセサリーが加速

チューブに帰属する気管切開製品市場規模は2025年に1億1,266万米ドルに達し、世界収益の49.74%に相当します。継続的な商品化にもかかわらず、すべての気道処置に適切なカニューレが必要であるため、チューブは首位を維持しています。チューブメーカーは、漏れを99%削減し側壁圧を18.6%低減するMedtronicのテーパーガード(先細りカフ)などの漸進的改良によってシェアを守っています。換気アクセサリー——フィルター、発話弁、加湿チャンバー——は、病院が全体的な感染管理バンドルを求めるにつれ、2031年にかけてCAGR 4.74%で最速の成長を遂げています。気流メトリクスを記録する接続型アクセサリーは電子カルテにシームレスに統合され、サプライヤーをサービスベース収益に向けて位置づけています。

アクセサリーの成長は在宅ケアの拡大とも軌を一にしており、家族は吸引、ドレッシング交換、緊急管理を簡素化するターンキーキットを好みます。スマートアクセサリーは遠隔医療ハブにアラートを送信し、臨床医がウィーニングプロトコルを微調整するのを支援します。スタンドアロンのカニューレから完全な気道エコシステムへのこの進化は、スイッチングバリアを高め、複数製品調達契約を促進します。したがって気管切開製品産業は新たなクロスセルの可能性を見出し、消耗品が安定した定期収入を提供することでベースチューブの長い交換サイクルを相殺しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

材料別:生体適合性シリコンがコスト効率の高いPVCに対して前進

PVCとポリウレタンは低単価コストと定着した工具設備により2025年に51.88%の市場シェアを維持しました。しかし、過敏反応の減少と高頻度換気モードでの改善された気流特性に後押しされ、シリコンはCAGR 4.67%で成長しました。ICUが複雑な症例にシリコンを採用すると、平均販売価格が上昇し、プレミアムR&Dが刺激されるため、気管切開製品市場は恩恵を受けます。PVCシェル内にシリコンライナーを挟むハイブリッド構造はコストとパフォーマンスのバランスをとり、規制上の経路を容易にし、ミッドティアの製品展開を可能にしています。

銀製およびステンレス鋼製チューブは、耐久性と抗菌特性が重要な再建外科や頭頸部腫瘍科のニーズに引き続き応えています。PLGAやPLAなどの新興生分解性ポリマーは、長期的な合併症を回避する一時的な気道スキャフォールドを提供するとして研究資金を引き付けています。ナノ粒子注入コーティングはルーメン開存性を維持しながらバイオフィルムを破壊しますが、スケールアップの課題は残っています。パンデミック中の原材料不足はアジア中心のシリコン供給への依存を露呈し、供給継続性を確保し病院の納期への懸念を安心させるために、デュアルソーシングと現地コンパウンド投資が促進されました。

処置タイプ別:経皮的手技が現代の気道管理の基盤

経皮的拡張気管切開術は2025年に世界収益の53.35%を占め、平均処置時間を17分に短縮するベッドサイド超音波ガイダンスへの臨床的信頼を示しています。その優位性は、気管支鏡補助なしに制御された拡張を提供する専門的なダイレーター、湾曲型イントロデューサー、および単回使用キットへの需要を増幅させています。ハイブリッドおよび内視鏡補助アプローチはニッチなままですが、複合イメージングと軟性スコープが解剖学的複雑性に対処するため、CAGR 4.96%で最速の成長を遂げています。

開放外科的気管切開術は、超音波を持たない低リソース施設において特に、外傷および緊急上気道閉塞に対して不可欠なままです。しかし、経皮的セットに対する実施者の習熟度の向上により、イントロデューサー、シリンジ・バルーンチェッカー、カットトゥフィットのネックプレートをバンドル化したキットベースのソリューションへの購買パターンがシフトしています。オンボードカフ圧センサー、使い捨てドレープ、リアルタイムポジションインジケーターを追加するサプライヤーは、処置ツールをデータソースに変換し、気管切開製品市場内でプラットフォームエコシステムを強化し、総契約価値を高めています。

適応症別:換気依存が優勢だが睡眠時無呼吸が急増

長期人工呼吸管理は2025年に41.18%の市場シェアを占め、ICUが迅速なウィーニングと気道安全のバランスをとることを目指す中で、基軸適応症として残っています。高度なウィーニングアルゴリズムは咳強度、横隔膜超音波、内視鏡的嚥下検査を統合し、声門下吸引ポートを備えた容易に調整可能なチューブへの需要を誘導しています。閉塞性睡眠時無呼吸は、診断が病的肥満成人を超えて頭蓋顔面異常や神経筋後遺症を包含するように拡大するにつれ、最速のCAGR 5.11%を示しています。

癌関連気道閉塞と外傷はそれぞれ、カスタムのチューブ形状と延長シャフトを必要とします。小児先天性異常は、成長する頸部に合わせた小径、軟質フランジ、低プロファイルコネクターのイノベーションを促進しています。予測分析は現在、適応症と換気期間予測をグループ化し、調達チームに在庫の品揃えとチューブ設計の変化を指示し、気管切開製品市場でのバックオーダーを安定させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院が支配的だが在宅ケアが勢いを増す

病院は2025年の気管切開収益の72.54%をもたらし、初期留置、急性期モニタリング、および合併症管理の中心拠点として機能しています。予算優先の購買委員会は依然として標準的なPVCキットのボリューム契約を好みますが、専門ICUは現在、アラームダッシュボードと統合するスマートチューブへとシフトしています。これに対し、在宅ケア環境は、支払者が在院日数コストを抑制するための早期退院に資金を提供するにつれ、CAGR 5.06%を記録しています。携帯型吸引ポンプ、再使用可能な洗浄セット、遠隔医療対応発話弁が新しいコンシューマースタイルのカタログに掲載されています。

外来クリニックおよびデイケアセンターは、定期的な気管切開チューブ交換、抜管評価、および言語療法セッションを管理し、定期的なアクセサリー注文の基盤を固めています。家族介護者トレーニングプログラムは消耗品の量を促進し、遠隔医療サブスクリプションの普及を高めています。クラウドダッシュボード、交換リマインダー、および物流サポートを提供するベンダーは、顧客維持率を改善し、気管切開製品市場全体でのスティッキネスを強化する複数年サービス契約を獲得します。

地域分析

北米は2025年に世界収益の42.02%を支配し、広大なICU能力、厳格な製品安全監視、および接続型呼吸デバイスを報奨するメディケアの支払い更新に支えられています。プロフェッショナル学会がベッドサイド超音波ガイドラインを発表したことで、米国での経皮的キットの普及が加速し、現在、術後急性期償還が遠隔モニタリング抜管プログラムを承認しています。カナダはユニバーサルカバレッジを通じてこのトレンドを反映し、州をまたいだ調達の複雑さを軽減する標準化されたチューブバンドルを促進しています。

欧州連合市場は全体として、臨床証拠要件を調和させ、シリコンおよび銀チューブのプレミアム価格を維持する医療機器規制(MDR)フレームワークのおかげで、堅固なマージン環境を提供しています。ドイツとフランスはユニバーサルなICU超音波アクセスにより経皮的手技の普及をリードし、イタリアとスペインは制約された病床容量を相殺するために在宅ウィーニングを採用しています。ブレグジットにより英国は独自の規制ファイルを整備することを余儀なくされましたが、NHSのイニシアチブは依然として再入院回避を文書化するAI対応モニタリングツールを支持しています。

アジア太平洋は、人口高齢化、慢性肺疾患の有病率、政府の医療拡大が収束するにつれ、最速のCAGR 5.20%を記録しています。中国の三次ICUおよび呼吸療法士プログラムへの投資は、スマート気管切開プラットフォームの対象インストールベースを拡大しています。日本の成熟した健康保険は高品質なシリコンチューブをカバーし、現地生産パートナーシップを奨励しています。インドおよび東南アジア諸国は価格に敏感なセグメントを刺激し、ハイブリッドPVC-シリコン製品や低コスト経皮的セットの漸進的普及を促しています。オーストラリアと韓国は高度な電子医療記録を持ち、IoTベースのカフ圧遠隔測定のパイロット検証研究を実施し、気管切開製品市場全体の次世代製品仕様を形成しています。

競合環境

気管切開製品市場は中程度の統合を示しており、Medtronic、Teleflex、Smiths Groupが幅広いポートフォリオ、規模の生産、および規制上の習熟度によって世界シェアを固めています。MedtronicはTaperGuardイノベーションと使い捨て挿入キットを活用し、米国の主要な統合配送ネットワーク(IDN)との複数年システム契約を確保しています。Teleflexは消毒済み気管支鏡とバンドルした経皮的処置パックを強調し、ICUスタッフのセットアップ時間を削減してクロスセリングを促進しています。Smiths Groupは、フランジ分離に関連する2024年のBivonaリコールにもかかわらず、迅速な是正措置と透明性のある現場安全通知によって病院の信頼を維持しています。

デジタルヘルス参入企業は、カニューレ壁に低電力センサーとAI流量パターン分析を組み込むことで破壊的な可能性をもたらしています。従来のデバイス企業とソフトウェアベンダーの間の戦略的提携は、統合リスクの軽減とFDA認可の加速のために形成されています。材料科学に特化したスタートアップは腫瘍学センターに生分解性スキャフォールドを売り込み、マレーシアとメキシコの契約製造業者はシリコンサプライボトルネックを緩和する能力を追加しています。各地域において、調達チームは文書化された感染低減の主張と実証済みの供給継続性を重視し、購買をイノベーションと運用信頼性を兼ね備えたサプライヤーへと誘導しています。その結果生じるダイナミクスは、気管切開製品市場全体でポートフォリオの多様化を促しながら、中程度の価格決定力を維持しています。

気管切開製品産業のリーダー企業

Medtronic Plc

Smiths Group PLC

Teleflex Incorporated

Boston Medical Products Inc.

TRACOE medical GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年8月:Fisher & Paykel HealthcareはF&P my820システムを米国に導入しました。これは、回路の結露を低減するために周囲温度に合わせて調整する高度な在宅用呼吸加湿器です。

- 2022年11月:米国FDAはICU Medicalが製造するBivona気管切開チューブの不足を警告し、小児患者に対するリスクの高まりを指摘しました。

- 2022年5月:Candlewood Valley Health & RehabilitationはRespiratory Services, LLCと提携し、気管切開管理を含む複雑な肺疾患症例のケアを強化しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

当社の調査では、気管切開製品市場を、上気道をバイパスするストーマを形成、固定、維持するために設計された、主にチューブ、換気用付属品、洗浄キット、スピーキングバルブなど、すべての単回使用または再使用可能な医療機器と定義している。この数値には、病院、外来手術センター、在宅ケアチャネルを通じて販売される初期処置セットおよび後続消耗品が含まれる。

除外範囲:喉頭摘出用人工声帯や一般的な気管内挿管用品については、モルドールインテリジェンスの別レポートでカバーしているため、追跡していない。

セグメンテーションの概要

- 製品タイプ別

- 気管切開チューブ

- 気管切開換気アクセサリー

- 気管切開洗浄・ケアキット

- その他の製品タイプ

- 材料別

- PVCおよびポリウレタン

- シリコン

- 金属(銀・ステンレス鋼)

- 生分解性ポリマーおよびその他

- 処置タイプ別

- 外科的・開放気管切開術

- 経皮的拡張気管切開術(PDT)

- ハイブリッド・内視鏡補助

- 適応症別

- 長期人工呼吸管理

- 頭頸部癌・腫瘍

- 閉塞性睡眠時無呼吸

- 外傷および緊急気道

- 神経筋および変性疾患

- 先天性・その他の状態

- エンドユーザー別

- 病院

- 外来・デイケアセンター

- 在宅ケア環境

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米、欧州、アジア太平洋、GCC地域の集中治療医、呼吸療法士、臨床エンジニア、機器販売業者にインタビューを行った。ディスカッションでは、一般的なチューブの交換サイクル、価格のばらつき、在宅ケアの普及率、今後の注文意向などが検証され、公表データとのギャップを埋めるとともに、シナリオのインプットがより鮮明になった。

デスクリサーチ

まず、世界保健機関(WHO)、CDC、ユーロスタット(Eurostat)、日本の厚生労働省などの情報源から、世界的な手術件数と慢性呼吸器疾患の有病率のマッピングを行い、次にこれらの数値をデバイスの需要に結びつけた。UN Comtradeの貿易データ、米国FDAとEUのEUDAMEDが発行する製品登録ログにより、輸入の流れと市場在庫が明らかになった。年次報告書と10-Kから平均販売価格が明らかになり、査読付きジャーナルは経皮的拡張術への採用シフトを定量化するのに役立った。

企業の収益についてはD&B Hoovers、特許の強度についてはQuestelを含む有料データセットが、サプライヤーの集中度と革新率についてさらなる情報を提供した。さらに、病院調達ポータルや呼吸ケア協会からも情報を得た。上記の机上調査リストは例示であり、三角測量と事実確認のため、その他多くの公的および有料の情報源を参照した。

マーケット・サイジングと予測

トップダウンによる有病率-治療コホート構築により、世界的な候補プールをモデル化し、それを患者あたりの手技転換率と平均チューブ交換で調整した。選択的なボトムアップチェック、サプライヤーの収益ロールアップ、サンプリングされたASP×ユニット出荷監査が、合計を合わせるために使用された。モデルの主要変数には、ICUベッド密度、COPD罹患率、換気日数中央値、経皮的採用シェア、シリコンチューブ価格差が含まれる。多変量回帰では2030年までの各ドライバーを予測し、シナリオ分析では償還や感染制御のショックをとらえた。詳細な出荷データがない場合は、保守的な代替比率を適用し、臨床アドバイザーと検証した。

データ検証と更新サイクル

アウトプットは、2回のアナリストによるレビュー、外部ベンチマークとの差異スクリーニングを経て、最終的なサインオフを経て公表される。モデルは毎年更新され、規制やリコール、マクロ的な事象によって需要が大きく変化した場合には、中間的な微調整が行われる。

モルドールの気管切開製品ベースライン・コマンドの信頼性が高い理由

公表されている見積もりは、しばしば乖離している。これは、企業が異なる機器バスケットを選んだり、チューブの交換頻度を不均等に想定したり、別々のカレンダーで数値を更新したりするためである。

主なギャップ要因としては、素材範囲の狭さ(PVCチューブのみ)、通貨正常化を行わない過去のASPの使用、パンデミック後の在宅医療の成長を見逃す更新頻度の低さなどが挙げられる。対照的に、Mordorは最新のASP調査を組み込み、臨床的に承認されたすべての材料を含み、12ヶ月ごとにモデルを見直す。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 2億2,640万米ドル(2025年) | モルドール・インテリジェンス | - |

| 2億1700万米ドル(2024年) | グローバル・コンサルタンシーA | 換気アクセサリーとホームケアキットを除く |

| 2億200万米ドル(2024年) | 業界団体B | 定価に依存し、ASPデフレは適用されない |

まとめると、モルドールの規律ある変数の選択、トップダウンとボトムアップの混合検証、短い更新周期は、意思決定者にバランスの取れた透明性の高いベースラインを提供し、明確な仮定にトレーサブルで、勤勉なアナリストであれば誰でも簡単に再現できる。

レポートで回答された主要な質問

気管切開製品市場の現在の規模は?

気管切開製品市場は2026年に2億3,603万米ドルに達し、CAGR 4.24%で2031年までに2億9,048万米ドルに成長する見込みです。

気管切開製品市場の主要企業は?

Medtronic Plc、Smiths Group PLC、Teleflex Incorporated、Boston Medical Products Inc.およびTRACOE medical GmbHが気管切開製品市場で事業を展開する主要企業です。

気管切開製品市場で最も急速に成長している地域はどこですか?

アジア太平洋は、ICUインフラの整備、高齢化人口、および慢性肺疾患の有病率の増加により、CAGR 5.20%で拡大しています。

シリコン製気管切開チューブが普及している理由は?

シリコンは優れた生体適合性と気道刺激の低減を提供し、CAGR 4.67%を促進するとともに、複雑な換気症例での選好が高まっています。

最大のシェアを持つ処置タイプはどれですか?

経皮的拡張気管切開術は2025年の世界収益の53.35%をリードしており、その低侵襲的なプロファイルとベッドサイドでの効率性を反映しています。

最終更新日: