喉用トローチ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

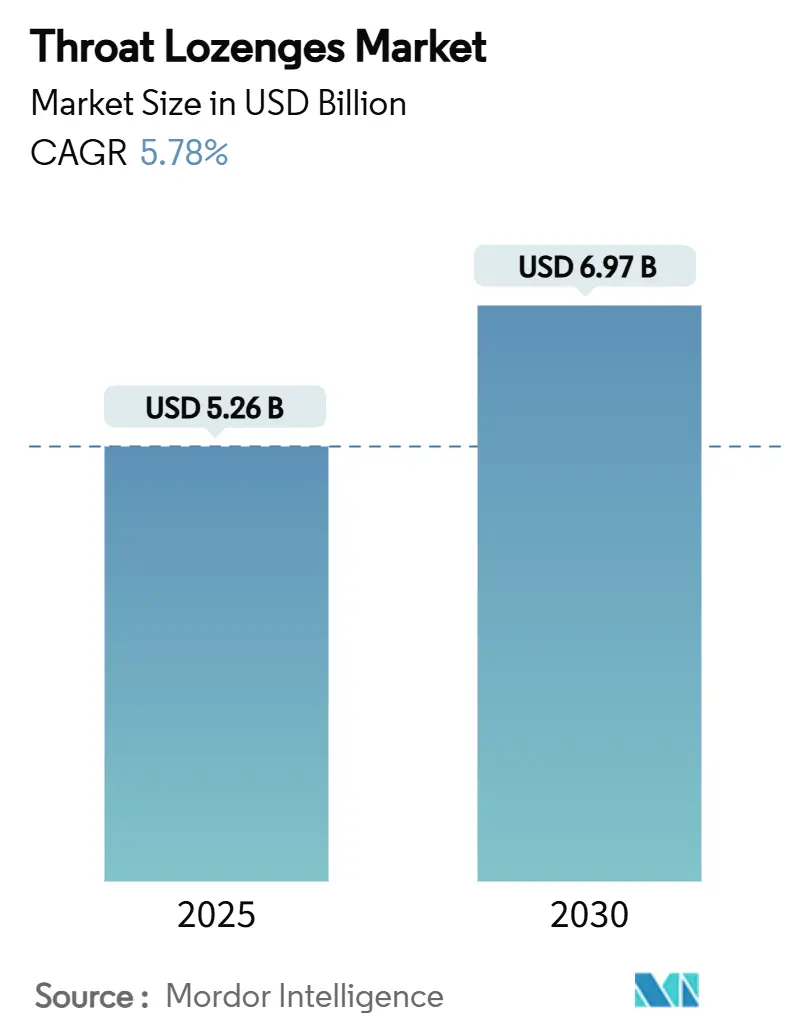

| 市場規模 (2025) | 5.26 十億米ドル |

| 市場規模 (2030) | 6.97 十億米ドル |

| 成長率 (2025 - 2030) | 5.78% CAGR |

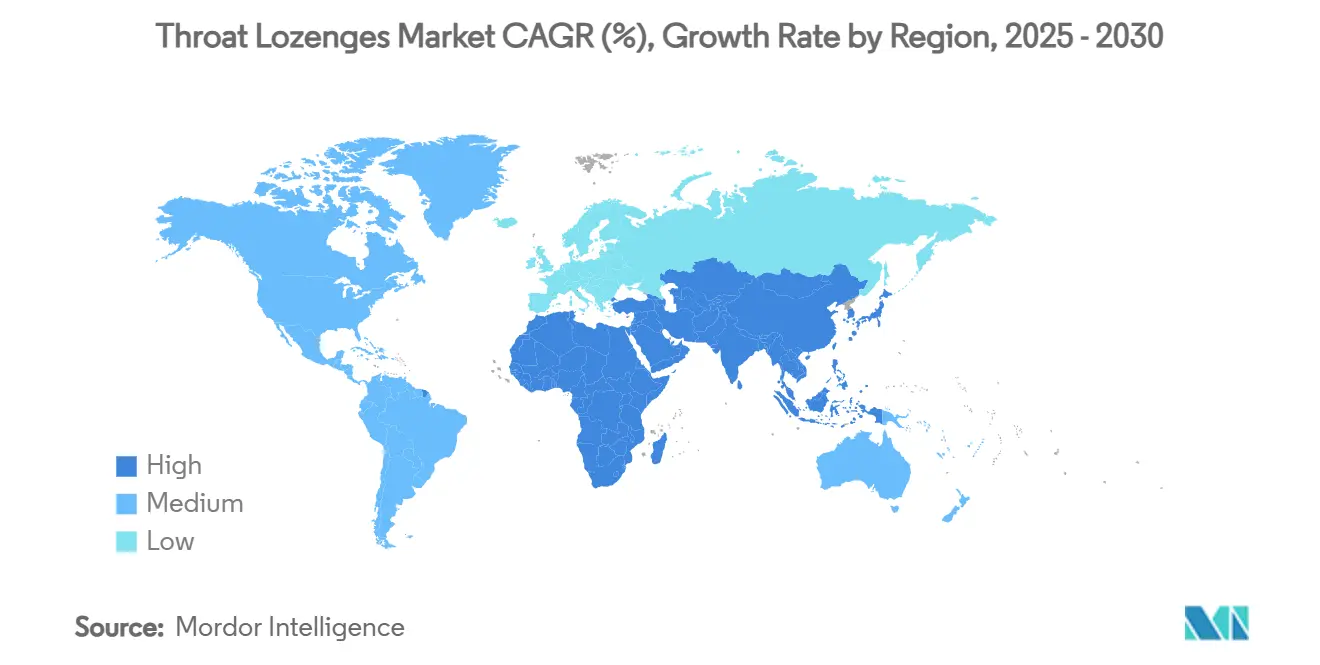

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる喉用トローチ市場分析

喉用トローチ市場は2025年に52億6,000万米ドルと評価され、2030年までに69億7,000万米ドルに達すると予測されており、CAGRは5.78%で拡大しています。現在の喉用トローチ市場規模は、高齢化人口、急速なeコマースの普及、溶解型薬物送達技術の進歩がOTC(一般用医薬品)セグメント全体の需要を強化する中で、より広いOTCセグメント内での回復力を反映しています。北米は2024年に33.44%のシェアでリードしていますが、アジア太平洋地域は中間層の医療費支出の増加により最速の7.98% CAGRを達成しています。メントール・ユーカリとハーブ有効成分が成分リーダーシップを競い合い、シュガーフリーおよび糖尿病対応製剤が消費者層を拡大しています。デジタルフルフィルメントモデルが衝動購買のダイナミクスを変革し、米国における規制改革が利便性と治療精度を橋渡しする次世代OTCフォーマットを促進しています。[1]米国食品医薬品局、「MUCINEX INSTASOOTHE SORE THROAT PLUS SOOTHING COMFORT」、fda.gov

レポートの主要ポイント

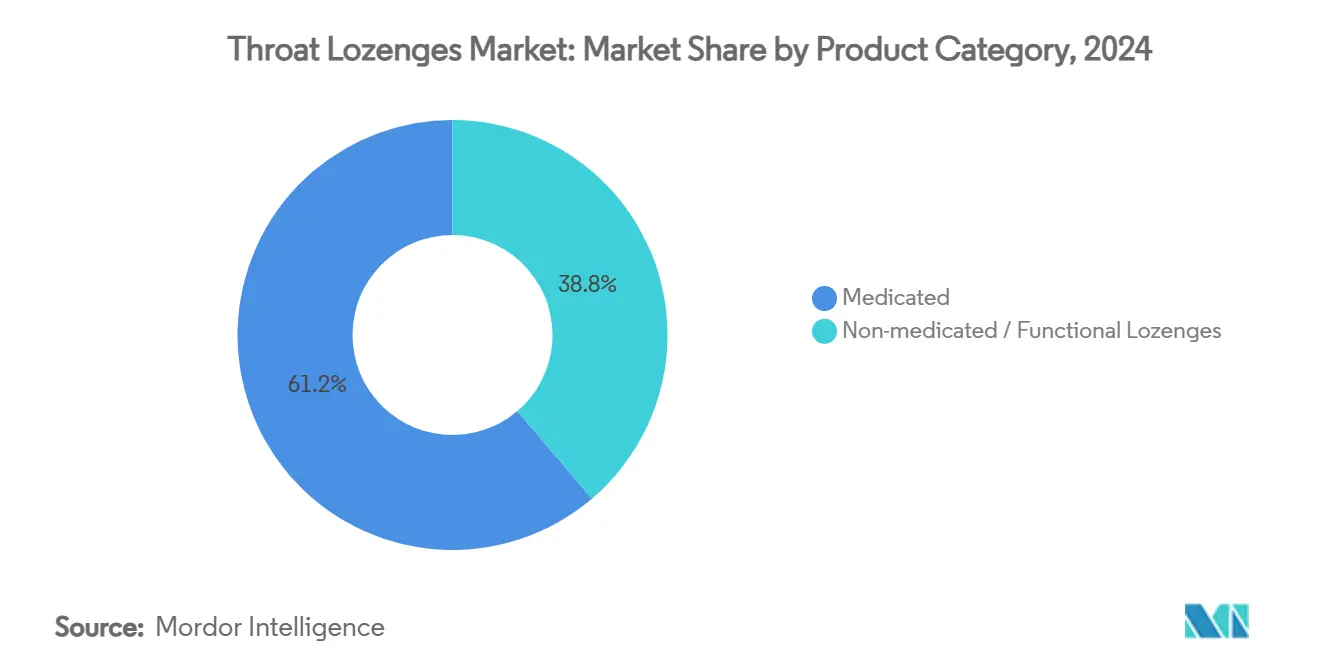

- 製品カテゴリー別では、医薬品トローチが2024年の喉用トローチ市場シェアの61.23%を占め、非医薬品・機能性トローチは2030年までのCAGR 8.49%で最も急速な拡大が見込まれています。

- 成分タイプ別では、メントール・ユーカリが2024年の喉用トローチ市場規模の27.39%を占め、ハーブ有効成分は2025年から2030年にかけてCAGR 9.56%で最も急速に成長する見込みです。

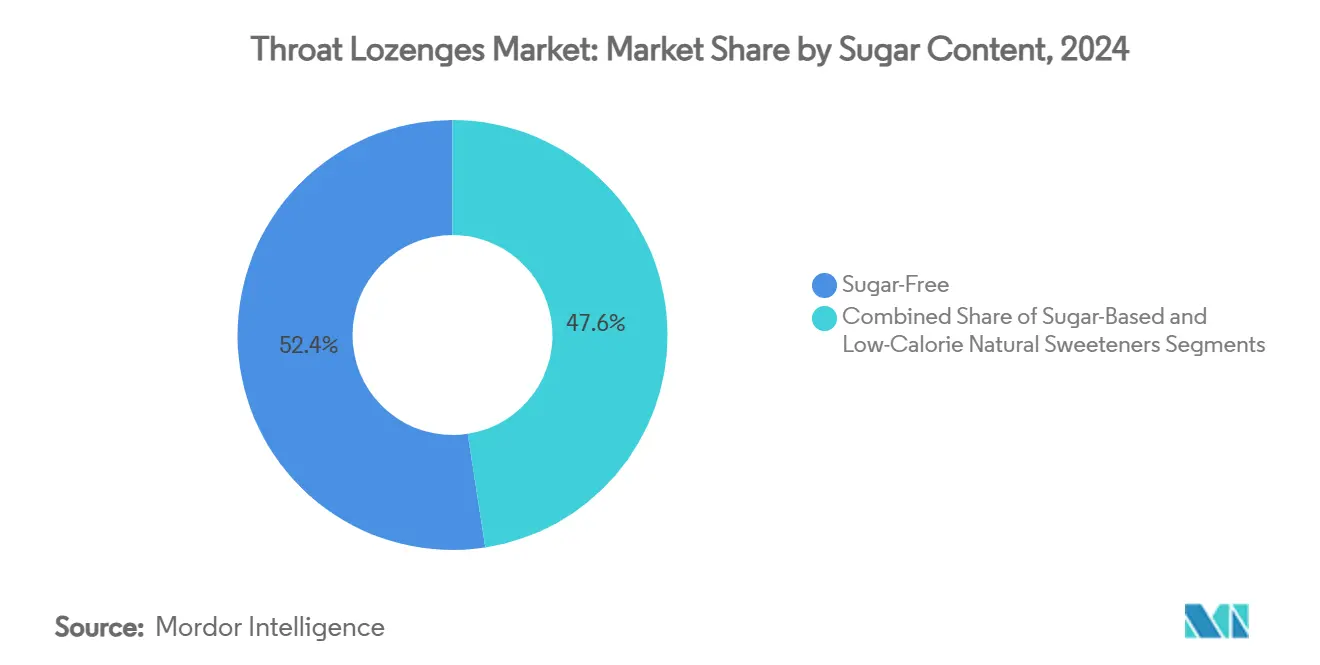

- 糖分含有量別では、シュガーフリー製品が2024年の喉用トローチ市場シェアの52.44%を占め、2030年までにCAGR 8.29%で成長すると予測されています。

- 流通チャネル別では、薬局・ドラッグストアが2024年の喉用トローチ市場規模の34.72%を維持しており、オンライン小売は2030年までにCAGR 9.82%で最高の成長率を達成する見込みです。

- 地域別では、北米が2024年に33.44%の市場シェアでリードし、アジア太平洋地域は同期間にCAGR 7.98%で最も急速な成長を達成すると予測されています。

世界の喉用トローチ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化する世界人口と OTC自己投薬文化の高まり | +1.2% | 北米・欧州に集中した グローバル | 長期(4年以上) |

| OTC医療向けeコマースの 急速な普及 | +0.8% | アジア太平洋地域と北米が 牽引するグローバル | 中期(2~4年) |

| シュガーフリーおよび 糖尿病対応トローチへのシフト | +0.6% | 特に先進国市場を中心とした グローバル | 中期(2~4年) |

| 多機能免疫強化トローチへの 需要拡大 | +0.9% | 北米での早期採用を伴う グローバル | 短期(2年以内) |

| ナノ粒子を活用した 速溶性有効成分 | +0.4% | 北米・欧州、 アジア太平洋地域へ拡大 | 長期(4年以上) |

| 予防的喉ケアを求める 声を多用する職業 | +0.3% | 都市部に集中した グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高齢化人口と自己投薬文化

60歳以上の人々が一般的な喉の不快感に対して便利なOTC治療薬をますます好むようになるにつれ、喉用トローチ市場の成長が加速しています。米国国勢調査の予測では、2035年までに60歳以上の人口が26%に達することが示されており、この層は歴史的に高い自己投薬率を示しています。このシフトは、軽度の咽頭炎エピソードに対する低コストの介入としてトローチを位置づける予防ケアを重視する病院のコスト抑制方針と一致しています。高齢者の高い再購入意向がさらに数量需要を高めています。薬局によるガイダンスが安全性の認識を保証し、高齢消費者の習慣形成を強化しています。[2]Xiang-xing Quan et al.、「マカオにおけるCOVID-19期間中の高齢者の自己投薬パターン」、BMC Public Health、bmcpubmedcentral.com

eコマースの急速な普及

デジタル薬局が購入までの経路を短縮し、オンラインバスケット内で家庭用必需品の隣にトローチを配置しています。欧州の規制当局は現在、認証済みeファーマシーが国境を越えて特定のOTC医薬品を流通させることを許可しており、実店舗を超えたリーチを拡大しています。当日配送サービスは、喉の痛みの発症時に衝動的なニーズを満たすことで、散発的な購入者を定期的な購入者に転換しています。ブランドオーナーはダイレクト・トゥ・コンシューマーのストアフロントを活用して、バンドルされた免疫サプリメントをクロスセルし、平均注文額を引き上げ、リアルタイムの消費者分析に支えられたロイヤルティプログラムを強化しています。

シュガーフリーおよび糖尿病対応トローチへのシフト

世界的な糖尿病有病率の上昇が、喉用トローチ市場販売の半数以上をすでに占めるシュガーフリー製品の安定した普及を促進しています。気候変動による砂糖価格の変動は、ステビアやモンクフルーツエキスなどの代替甘味料への製品改良に対するコスト面でのインセンティブをメーカーに与えています。医薬品グレードのポリオールは同等の口当たりを提供し、消費者の移行を容易にしています。小売業者はウェルネスコーナーでシュガーフリーのSKUを販売促進し、プレミアムポジショニングを促進してブランドがより高い単位利益率を確保できるようにしています。

多機能免疫強化トローチへの需要

パンデミック後の日常が年間を通じた免疫サポートを標準化し、ビタミンC、亜鉛、エキナセアを強化したトローチへの関心を生み出しています。臨床試験では、植物性ブレンドが慢性咽頭炎の症状を軽減しながら患者満足度を高めることが確認されており、医薬品としての信頼性が確立されています。ブランドポートフォリオには、学齢期の子供から声を多用する専門家まで幅広い人口層にわたる消費頻度を高める、継続的な喉と免疫のメンテナンスのために販売される季節を問わないSKUが含まれるようになっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 有効成分(API)を制限する 厳格な味・口当たりの要件 | -0.7% | 洗練された消費者を持つ先進国市場を中心とした グローバル | 中期(2~4年) |

| 砂糖・メントール価格変動による 利益率への圧力 | -0.5% | コスト敏感な市場に深刻な影響を与える グローバル | 短期(2年以内) |

| OTCトローチの有効性に対する 懐疑論の高まり | -0.4% | 医療専門家の影響を受けた 北米・欧州 | 中期(2~4年) |

| スプレー・うがい薬を好む 耳鼻咽喉科専門医からの反発 | -0.3% | 先進的な医療システムに集中した グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

有効成分(API)に対する味・口当たりの制限

ベンゾカインなどの有効成分は、消費者の嗜好性の期待を満たすために積極的な味のマスキングを必要とします。複雑なマスキング技術は製剤コストを増加させ、APIの配合量を減少させる可能性があり、臨床的有効性を低下させます。規制当局は小児集団における受容性の証明を要求しており、否定的な感覚フィードバックが再購入を抑制します。口腔内崩壊錠などの新興プラットフォームは解決策を約束していますが、高い設備投資コストが中小企業の採用を制限しています。[3]Lara K. Matthews et al.、「喉の痛みに対するベンゾカイントローチの有効性」、International Journal of Pharmaceutical Sciences、ijpsjournal.com

原材料コストの変動

世界の砂糖先物とメントール原料の価格は、気候変動や地域的な供給制約に応じて急激に変動します。砂糖ベースのブランドは、コスト上昇を消費者に転嫁するか、利益率を削るかを決断しなければなりません。インドの70%の生産支配に結びついたメントール価格の変動は、リスクへのエクスポージャーを強めています。変動性は長期的な供給契約を妨げ、新製品の予算策定を困難にし、近期の喉用トローチ市場の成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品カテゴリー別:医薬品のリーダーシップが治療への信頼を維持

医薬品フォーマットは2024年の収益の61.23%を生み出し、臨床的に実証された製剤に対する消費者の持続的な信頼を確認しています。医薬品SKUの喉用トローチ市場規模は、多国籍ブランドがAPIのバイオアベイラビリティを高めるナノ粒子口腔粘膜マトリックスへと送達システムをアップグレードするにつれ、CAGR 5.3%で着実に拡大すると予測されています。非医薬品・機能性トローチはCAGR 8.49%で急増しており、急性エピソードを超えた使用を拡大する免疫ポジショニングを活用しています。

植物成分の臨床的検証の増加がカテゴリー間の信頼性のギャップを縮小しています。ラクトバチルスベースのパラプロバイオティクストローチに関する試験では、小児における抗生物質依存の減少が示されており、ウェルネスと医療上の利点の融合を示しています。ブランドはOTCマーケティングの制限を超えることなく、証拠に基づいた主張をパッケージ上のコミュニケーションに織り込み、日常的な予防ソリューションを求める健康意識の高い買い物客にアピールしています。

成分タイプ別:ハーブ有効成分が急速な採用を獲得

古典的なメントール・ユーカリの組み合わせは依然として27.39%のシェアでリードしており、即時の冷却感と去痰剤としての親しみやすさに支えられています。それにもかかわらず、ハーブ有効成分は植物由来の治療薬への消費者の動向に支えられ、最速のCAGR 9.56%を達成しています。ハチミツ・レモンの組み合わせと防腐剤AMC/DCBAブレンドがニッチなニーズを競い合い、ベンゾカインとヘキシルレゾルシノールが専門的な鎮痛の分野を占めています。

フルルビプロフェンやベンジダミンなどの抗炎症分子は、処置後の不快感に対して高い有効性を示し、病院環境で支持を得ています。研究者はまた、口腔内病原体に対する優れたバイオフィルム破壊のためのオクテニジン二塩酸塩にも注目しており、喉用トローチ市場の機能的範囲を拡大する新規参入者の到来を予告しています。メーカーは成分意識の高い購入者の信頼を構築するために、植物種と臨床参照の透明なラベリングを優先しています。

糖分含有量別:健康志向の製剤がプレミアム化を促進

シュガーフリーSKUはすでに52.44%のシェアを占め、カテゴリー全体の成長を上回り続けるでしょう。ステビア、エリスリトール、イソマルトは非う蝕性の甘さを提供しながら口当たりを維持し、ブランドが糖尿病および体重管理コーナーで棚スペースを確保できるようにしています。シュガーフリーラインの喉用トローチ市場シェアは、製品改良が健康上の利点と原材料コストのヘッジを一致させるにつれて拡大する見込みです。低カロリーの天然甘味料は植物性と代謝の両方の安心感を求める買い物客を引き付け、段階的な価格体系を促進しています。

砂糖入りトローチは、伝統的な味の手がかりを好む価値志向のニッチ市場や文化において依然として関連性を持っていますが、メーカーは砂糖価格の高騰による価格ショックを最小化するためにパッケージサイズを多様化しています。還元されたサトウキビ糖とポリオールを組み合わせたハイブリッドレシピは、風味の親しみやすさとカロリーの節制のバランスを取り、従来の消費者の移行を緩和しています。

流通チャネル別:デジタルフルフィルメントが衝動購買のダイナミクスを再定義

薬局・ドラッグストアは薬剤師の推薦を通じて権威を維持していますが、オンライン小売がCAGR 9.82%の重要な成長ノードとして台頭しています。ダイレクト・トゥ・コンシューマープラットフォームは喉の痛みの発症時に検索主導のトラフィックを活用し、クイックコマースのパートナーシップが数分以内に配送することで衝動購買の閾値を再定義しています。eコマースに帰属する喉用トローチ市場規模は、家庭レベルの自動補充プログラムが標準化するにつれ、2030年までに倍増する見込みです。

スーパーマーケットとハイパーマーケットはバンドルされた家族向けケアバスケットの関連性を維持し、コンビニエンスストアは通勤者のトラフィックを活用してグラブ・アンド・ゴーパックを提供しています。専門的なトラベルリテールチャネルは、頻繁に飛行機を利用する人々に好まれるプレミアムヘリテージブランドを取り込み、季節的な風邪の変動に対して収益を緩衝しています。オムニチャネル環境は、すべてのタッチポイントにわたってパッケージグラフィックス、価格設定、プロモーションを同期させ、一貫したブランド認知を確保するようメーカーに求めています。

地域分析

2024年の収益の33.44%を占める北米のシェアは、根付いたセルフケア文化、軽微な疾患管理をOTCに向かわせる広範な健康保険の免責事項、および豊富な小売フォーマットを反映しています。米国食品医薬品局の2025年ACNU裁定は、デジタル服薬遵守補助ツールを統合したコンボ製剤の承認経路を簡素化し、投与量追跡センサーを備えたスマートトローチの範囲を開拓しています。Reckittのノースカロライナ州での2億米ドルの拡張は国内生産の回復力を強化し、寒い季節の迅速な補充を目標としています。

欧州は2番目に大きなシェアを占めており、植物性治療薬への消費者の親和性と市場参入を合理化する調和されたハーブモノグラフに支えられています。タイム・プリムラなどの長年の植物の組み合わせに対する規制上の尊重は、ヘリテージブランドを支援しながら新規参入者が公式の肯定的意見を引用できるようにしています。eファーマシーの成長が農村部へのアクセスを改善し、シュガーフリーへの製品改良が大陸の厳格な栄養表示規範と一致しています。

アジア太平洋地域はCAGR 7.98%で最も強い成長の勢いを提供しています。中国の経口プロバイオティクスブームとインドの主要なメントール作物が、この地域を需要と供給の両方のハブとして位置づけています。Wellona Pharmaなどの地元メーカーは低い生産コストを活用して輸出市場と国内市場にサービスを提供し、日本の既存企業は健康意識の高い都市部の消費者にアピールするプレミアムな産地ストーリーを育んでいます。可処分所得の増加とスマートフォンの普及が組み合わさり、デジタル注文を加速させ、喉用トローチ市場全体にわたる従来の流通階層を圧縮しています。

競合環境

市場構造は中程度に分散しています。グローバルリーダーはブランドの遺産、研究開発パイプライン、オムニチャネル流通を活用して市場を守っています。Reckittは施設のアップグレードを通じて生産を拡大し、独自の薬物送達プラットフォームを活用して医薬品ラインを拡大しています。Mondelezは菓子の遺産を活用して、ウェルネスと嗜好の間に位置するハチミツベースの緩和SKUを革新しています。Ricolaの2024年のHero Groupの工場買収は上流の生産能力を統合し、スイスのハーブ調達とEU物流の管理を強化しています。

技術的差別化が激化しています。ナノ粒子封入は溶解の速度向上と粘膜への標的放出を約束し、口腔内崩壊錠(ODT)プラットフォームは複数のAPIの層状配合を可能にします。成分サプライヤーと剤形エンジニアの協力が商業化サイクルを短縮しています。競争戦術はニッチなオーディエンスターゲティングにも及んでいます:歌手、教師、コールセンターのエージェントは、潤滑グリセリンベースと声に優しいフレーバーを持つ맞춤型予防フォーマットを受け取っています。

砂糖とメントールの投入物の変動による利益率の圧力に直面している中堅地域プレーヤーの間での統合は引き続き可能性が高いです。戦略的提携、大手小売業者とのプライベートラベル契約、および共有製造協定がコストショックを希薄化するのに役立っています。新規の植物成分やセンサー対応トローチに関する知的財産は新規参入者に保護的な堀を提供し、喉用トローチ市場全体にわたってコモディティポジショニングから機能的でデータ拡張されたソリューションへのシフトを示しています。

喉用トローチ産業のリーダー企業

GlaxoSmithKline plc

Reckitt Benckiser Group plc

Mondelez International Inc.

Ricola AG

Procter & Gamble Co.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:インドの医薬品技術諮問委員会が、咳用トローチを含む複数のOTC医薬品の近隣食料品店での販売を承認しました。

- 2024年7月:Cooper Consumer HealthがViatris Inc.のOTC事業の買収を完了し、喉用トローチポートフォリオと複数国にわたる流通ネットワークを拡大しました。

世界の喉用トローチ市場レポートの範囲

| 医薬品トローチ |

| 非医薬品・機能性トローチ |

| メントール・ユーカリ |

| ハチミツ・レモン |

| 防腐剤(AMC・DCBA) |

| 局所麻酔薬(ベンゾカイン、ヘキシルレゾルシノール) |

| 抗炎症薬(フルルビプロフェン、ベンジダミン) |

| ハーブ有効成分(エキナセア、ショウガ、カンゾウ) |

| その他 |

| 砂糖入り |

| シュガーフリー |

| 低カロリー天然甘味料 |

| 薬局・ドラッグストア |

| スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア |

| オンライン小売 |

| その他のチャネル(免税・専門店) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品カテゴリー別 | 医薬品トローチ | |

| 非医薬品・機能性トローチ | ||

| 成分タイプ別 | メントール・ユーカリ | |

| ハチミツ・レモン | ||

| 防腐剤(AMC・DCBA) | ||

| 局所麻酔薬(ベンゾカイン、ヘキシルレゾルシノール) | ||

| 抗炎症薬(フルルビプロフェン、ベンジダミン) | ||

| ハーブ有効成分(エキナセア、ショウガ、カンゾウ) | ||

| その他 | ||

| 糖分含有量別 | 砂糖入り | |

| シュガーフリー | ||

| 低カロリー天然甘味料 | ||

| 流通チャネル別 | 薬局・ドラッグストア | |

| スーパーマーケット・ハイパーマーケット | ||

| コンビニエンスストア | ||

| オンライン小売 | ||

| その他のチャネル(免税・専門店) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

1. 喉用トローチ市場の現在の市場価値はいくらですか?

喉用トローチ市場は2025年に52億6,000万米ドルに達しており、CAGR 5.78%で2030年までに69億7,000万米ドルに達すると予測されています。

2. 喉用トローチ市場をリードしている製品カテゴリーはどれですか?

医薬品トローチは、強力な臨床的検証と消費者の信頼により61.23%のシェアで市場を支配しています。

3. シュガーフリーの喉用トローチが人気を集めているのはなぜですか?

シュガーフリートローチはすでに52.44%のシェアを占め、糖尿病有病率の上昇と健康的な甘味システムへの消費者需要によりCAGR 8.29%で成長しています。

4. 喉用トローチ市場で最も急速に成長している地域はどこですか?

アジア太平洋地域は、中間層の医療費支出の拡大とeコマースアクセスの増加に牽引され、最高のCAGR 7.98%を記録しています。

5. 成長に影響を与える主な抑制要因は何ですか?

特定のAPIに対する味のマスキングの課題と砂糖・メントール価格の変動が、製品開発と利益率の安定性を制限する可能性があります。

最終更新日: