喉頭鏡市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

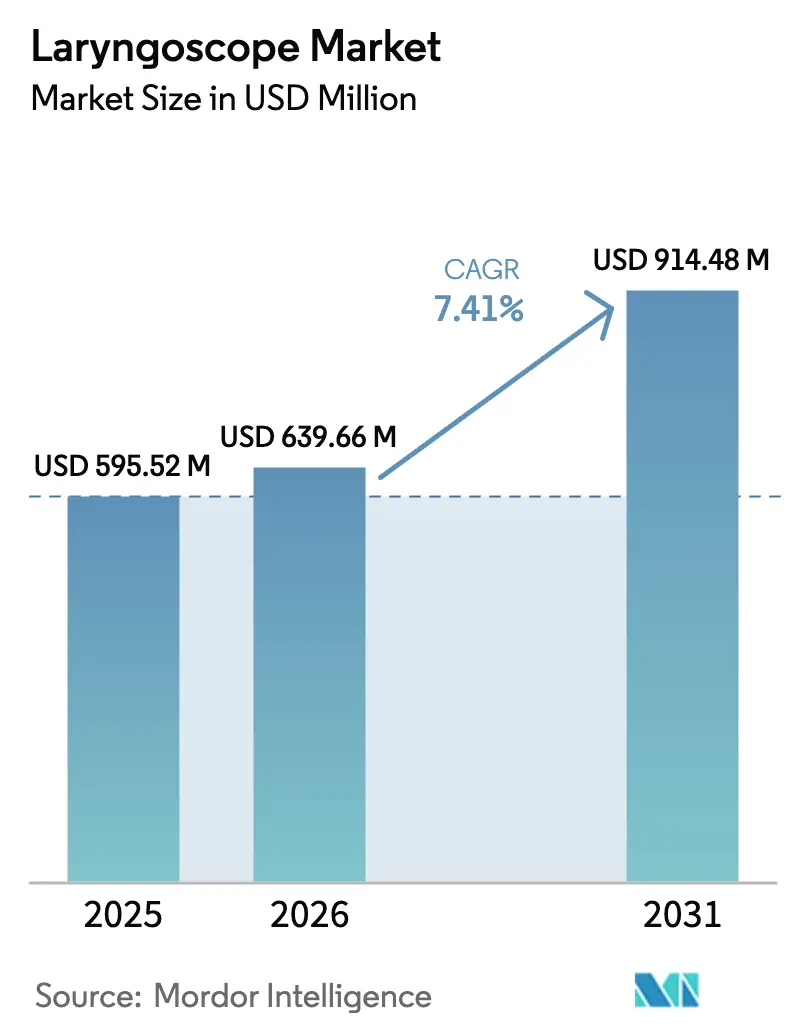

| 市場規模 (2026) | 639.66 百万米ドル |

| 市場規模 (2031) | 914.48 百万米ドル |

| 成長率 (2026 - 2031) | 7.41% CAGR |

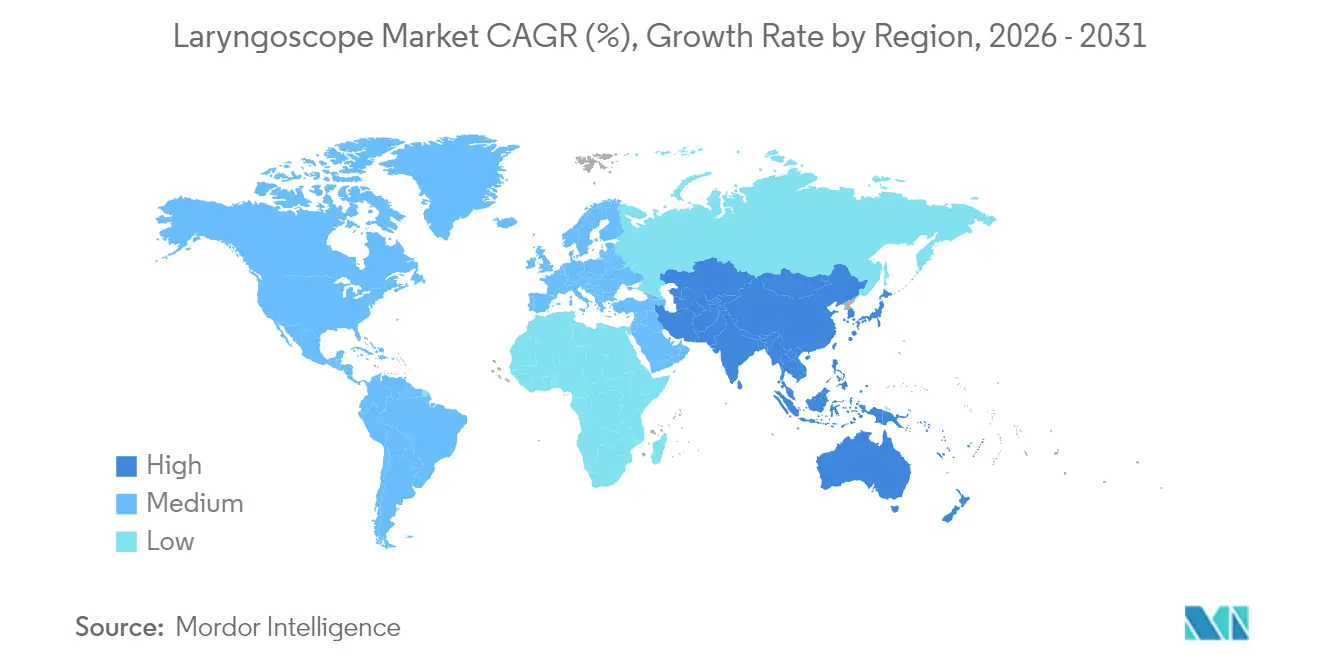

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる喉頭鏡市場分析

世界の喉頭鏡市場規模は2026年に6億3,966万USDと推定され、2025年の5億9,552万USDから成長し、2031年には9億1,448万USDに達する見込みで、2026年から2031年にかけてCAGR7.41%で成長します。処置件数の増加、ビデオ補助プロトコルの義務化、AIによるリアルタイム誘導システムが需要を押し上げています。病院が依然として購入の主体ですが、外来手術センターでは回転時間の効率化を目的とした携帯型単回使用ユニットの採用が増加しています。北米の臨床医はビデオCMOSプラットフォームの採用基準を設定し続けていますが、アジア太平洋の医療システムは高齢化人口による気道管理症例の増加に伴い、現在最速の増分売上を記録しています。CMOSセンサーと滅菌能力に関するサプライチェーンの監視は引き続き重要であり、環境への配慮からメーカーはバイオベースの使い捨て製品およびリサイクルプログラムへの転換を推進しています。

主要レポートの要点

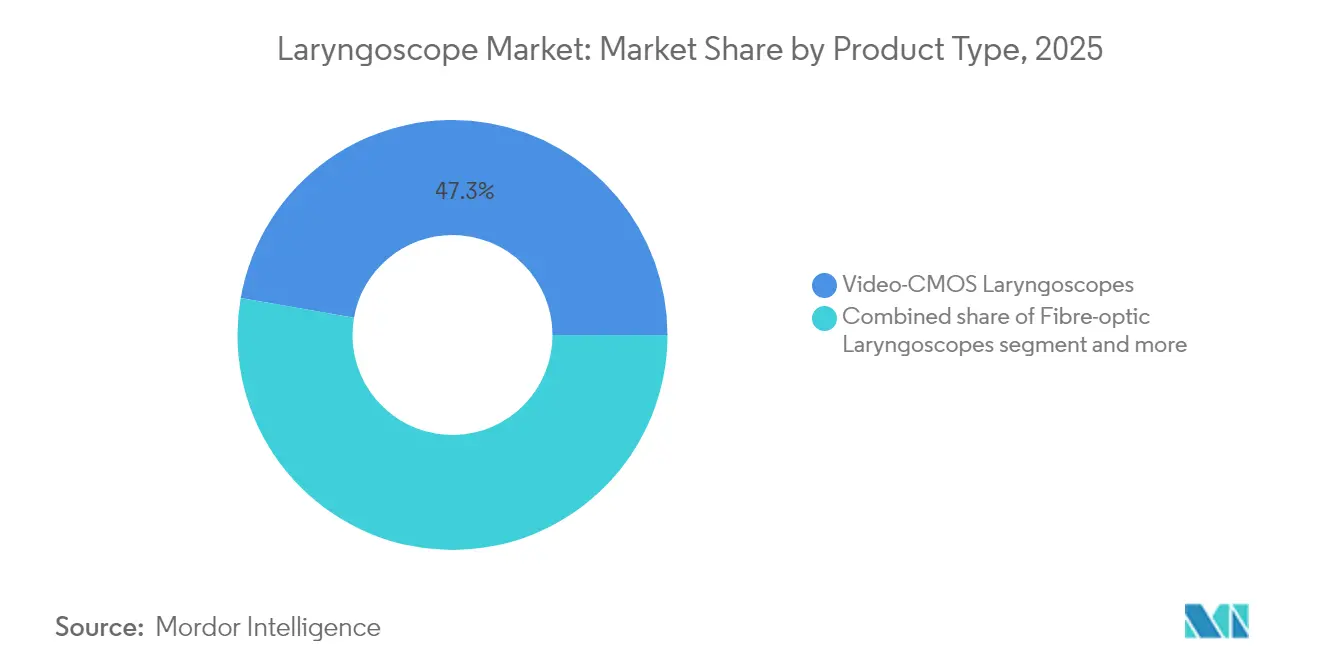

- 製品タイプ別では、ビデオCMOS喉頭鏡が2025年に喉頭鏡市場シェアの47.25%を占め、2031年まで年率8.02%のCAGRで拡大すると予測されています。

- コンポーネント別では、ブレードが2025年の喉頭鏡市場規模の43.85%を占め、消耗品とアクセサリーは2031年まで年率8.44%のCAGRで拡大しています。

- 使用可能性別では、再使用可能プラットフォームが2025年の喉頭鏡市場シェアの59.05%を占め、使い捨て機器は2031年まで年率8.28%のCAGRで成長すると予測されています。

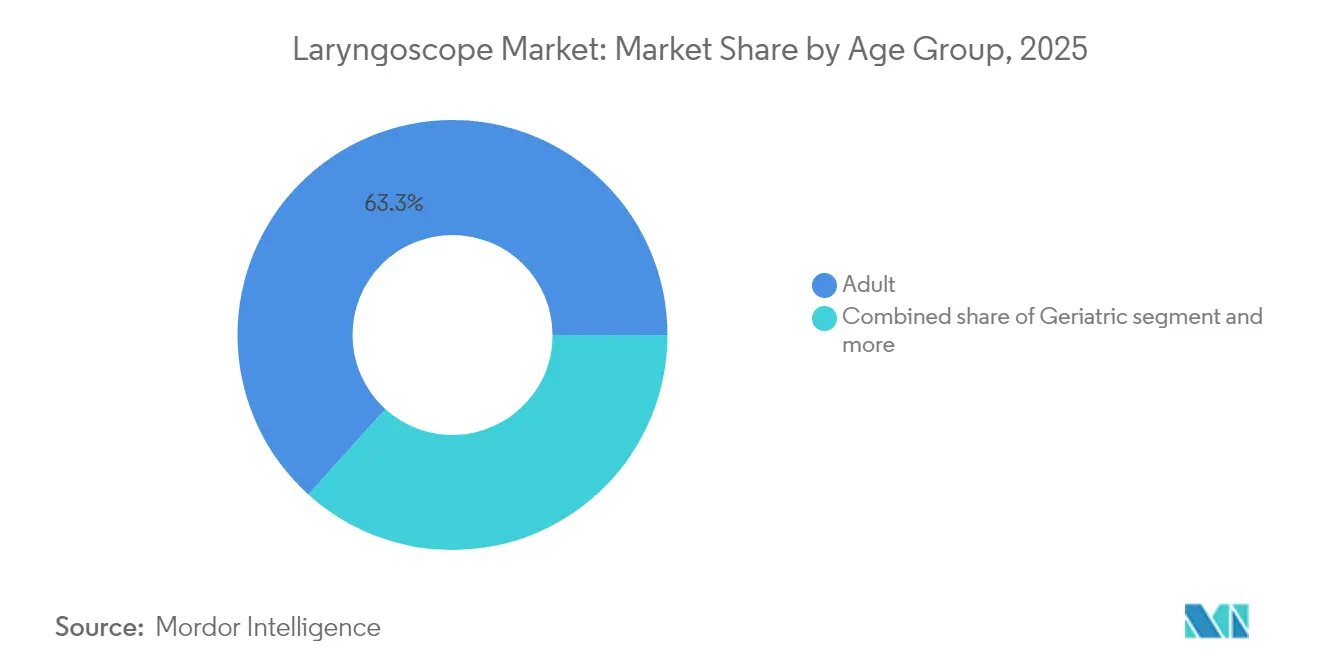

- 年齢層別では、成人患者が2025年の喉頭鏡市場需要の63.30%を占め、新生児・小児用機器は2031年まで年率8.20%のCAGRを示しています。

- エンドユーザー別では、病院が2025年の喉頭鏡市場規模の65.90%を占め、外来手術センターは2031年まで年率9.07%のCAGRで成長しています。

- 地域別では、北米が2025年の喉頭鏡市場規模の39.10%を占め、アジア太平洋が2031年まで地域別最高CAGRの9.25%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の喉頭鏡市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 喉頭疾患・気道管理処置の有病率の上昇 | +1.8% | 高齢化社会で増幅、全世界 | 長期(4年以上) |

| ビデオ・光ファイバーシステムの技術進歩 | +2.1% | 北米・EU主導、アジア太平洋での採用が加速 | 中期(2〜4年) |

| COVID-19後の感染制御のための単回使用機器への転換 | +1.4% | 先進市場での厳格な義務化により全世界 | 短期(2年以下) |

| AIによるリアルタイム挿管誘導システム | +0.9% | 北米・EUが早期採用、アジア太平洋が追随 | 長期(4年以上) |

| 院外救護・軍事医療におけるビデオプロトコルの義務化 | +0.6% | 北米・EU規制上の義務 | 中期(2〜4年) |

| 外来手術センターの拡大 | +0.7% | 北米主導、世界規模での普及が進行中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

喉頭疾患・気道管理処置の有病率の上昇

2024年に検討された104,720人の患者のうち11.77%が全身麻酔後の嗄声に罹患しており、喉頭鏡を用いたフォローアップがいかに一般的になっているかを示しています。診断的喉頭鏡検査の直接的な処置コストは平均842USDであり、診察・治療の付随費用がさらに全体的な負担を増大させます。高齢者は嚥下障害や悪性腫瘍のリスクが高く、臨床医は早期の可視化戦略を採用するよう促されています。AIと組み合わせた高速ビデオ内視鏡は93%の精度で器質性病変を検出し、診断プロトコルを再定義しています。こうした臨床的現実が、入院・外来環境を問わず、再使用可能および単回使用プラットフォームに対する長期的な需要を持続させています。

ビデオ・光ファイバーシステムの技術進歩

ビデオ喉頭鏡検査では、直接法の45%に対して新生児症例での初回成功率が74%に達し、明確なパフォーマンス上の優位性を示しています。アップグレードされたCMOSセンサーはより明るい映像と低ノイズを実現し、クイックコネクト式バッテリーハンドルによりセットアップ時間が短縮されます。スリムなプロファイルを持つ柔軟な光ファイバースコープは、耳鼻咽喉科やトラウマシナリオにおける不規則な解剖学的構造にも対応します。デュアルビューデザインにより、オペレーターは従来の視野を維持しながら文書化と教育のための高解像度ビデオを撮影できます。リアルタイムAIオーバーレイは喉頭蓋、声帯、気管輪をマーキングし、経験の浅い術者を支援して合併症を軽減します。

COVID-19後の感染制御のための単回使用機器への転換

2024年までに、病院の21.7%が使い捨てブレードに切り替え、8.7%が交差汚染を抑制するために単回使用ハンドルを採用しました。ライフサイクルコスト研究によると、滅菌の労働コストおよび資本を含めた場合、単回使用鼻喉頭鏡の1回当たりの費用は171.82USDであるのに対し、再使用可能ユニットでは238.17USDとなっています。再処理工程を省略することでスタッフの時間が確保され、救急部門や外来手術センターでの遅延を防止できます。メーカーはSpectrum QC ecoのようなバイオベースプラスチック喉頭鏡を発売しており、単回使用の利便性を維持しながらカーボンフットプリントを74%削減します。

AIによるリアルタイム挿管誘導システム

機械学習モデルが気道画像をフレームごとに分析し、気管内チューブの位置精度を73.6%から77.4%に向上させ、重大な誤挿管の検出率を89.0%に引き上げます。AIによって誘導された実験的なロボットアームは自律的に声帯を通過して誘導しますが、主流での使用は明確な償還および規制経路を待っています。早期採用者は救急室での意思決定の迅速化を報告しており、教育病院はAIオーバーレイの録画を研修医教育に活用しています。高速ビデオと組み合わせた剛性マッピングにより、83%の精度で良性病変と悪性病変を鑑別し、気道イメージングに腫瘍学的価値を付加しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 機器関連の気道損傷・術後合併症 | -0.8% | 先進市場での訴訟リスクが高い、全世界 | 短期(2年以下) |

| 高度なシステムの高い資本・維持費 | -1.2% | 主に新興市場、コスト感応度の高いセグメント | 中期(2〜4年) |

| 使い捨て機器廃棄物への環境的監視(ESGプレッシャー) | -0.6% | EUおよび北米の規制上の焦点 | 長期(4年以上) |

| CMOSイメージセンサーのサプライチェーン混乱 | -0.9% | アジア太平洋に集中する世界的製造 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

機器関連の気道損傷・術後合併症

歯科的外傷、食道穿孔、および喉頭腫脹は引き続き医療過誤リスクを生じさせています。バッテリー爆発リスクを理由としたMcGrath MACビデオ喉頭鏡のFDAクラスIリコールは、安全事象が調達パターンをいかに混乱させうるかを示しています。[1]GlobalData Analysts、「FDAがMcGrath Macビデオ喉頭鏡のクラスIリコールを指定」、Medical Device Network、medicaldevice-network.com小児の挿管は狭い気道とブレードサイズの限られた入手可能性から追加リスクを伴い、より厳格な資格認定とシミュレーション訓練を促しています。ビデオプラットフォームは声門の可視化を強化することで多くのリスクを軽減しますが、機器の故障や誤使用は依然として訴訟と保険料の上昇を引き起こします。そのため、病院のリスク管理部門は資本申請を承認する際に安全データを重視します。

高度なシステムの高い資本・維持費

上位のビデオプラットフォームは15,000〜25,000USDの価格帯であり、直接喉頭鏡は200〜500USDです。年間維持費(センサー校正、ソフトウェアアップデート、スクリーン修理)は購入価格の15%を上回る場合があります。低利用量の地方センターは、対象を絞った資金調達やリースプランがなければ費用を正当化するのが難しいです。利用量ベースのリースおよび処置ごとの支払いモデルが費用を分散させるために登場しましたが、多くの市場では償還は依然として変わりません。経済的な計算は、安全性、手頃な価格、およびスループットの妥協点として、再使用可能ハンドルに単回使用ブレードを組み合わせる方向に傾くことが多いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ビデオCMOSの優位性が加速

ビデオCMOSシステムは、比類のない可視化とデジタル統合により、2025年に喉頭鏡市場シェアの47.25%を占めました。直接法に比べて初回成功率が約30パーセントポイント向上することで、外傷処置室や新生児ICUでの採用が進んでいます。マッキントッシュおよびミラー型の直接設計は、その使い慣れた操作性と低コストから、医療資源が限られた環境でも存続しています。光ファイバースコープは、柔軟性が不可欠な耳鼻咽喉科および予測困難気道に対応します。

ビデオプラットフォームは、医療システムがビデオ挿管をガイドラインに組み込むにつれて、2031年まで年率8.02%で成長すると予測されています。採用が深まるにつれ、リアルタイムAIオーバーレイとクラウドベースのビデオアーカイブが標準となります。臨床医は、品質改善および医療法的文書化のために処置を記録できる機能を重視しています。一方、剛性光学系と埋め込まれた拡張現実キューを融合した研究プロトタイプは、次のパフォーマンス飛躍を示唆しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

コンポーネント別:ブレードの革新が消耗品の成長を牽引

ブレードは2025年に喉頭鏡市場規模の43.85%を占め、その中心的な役割と高い交換頻度を反映しています。金属およびポリマーエッジの設計には、より高輝度のLED照明と防曇コーティングが採用されています。マックブレードは成人手術で主流であり、ミラー型は新生児気道に優先されます。

消耗品とアクセサリーは、単回使用の採用とモジュール式クリップオンセンサーによって年率8.44%のCAGRを示しています。メーカーは独自のブレードカートリッジと使い捨て光パイプを通じて継続的収益を追求しています。病院はユニットコストが手術室収益に対して低く、感染制御の効果が定量化できるため、これらの支出を容易に承認します。

使用可能性別:使い捨ての勢いが再使用可能の経済性に挑む

再使用可能プラットフォームは、高利用量センターが最低の1回当たりコストを実現するため、2025年も喉頭鏡市場シェアの59.05%を占め続けています。ステンレス鋼製ハンドルは何千ものサイクルに耐え、幅広いブレードポートフォリオとのインターフェースを提供します。

しかし、使い捨てモデルはCOVID-19が感染リスクの計算を変えたことにより、年率8.28%で成長しています。救急部門はすぐに使えるという利便性を評価し、外来手術センターは迅速な症例回転を妨げる滅菌の待ち行列を回避します。バイオベースプラスチックと回収リサイクルの取り組みにより、環境上の義務と単回使用の実用性の調和が図られています。

年齢層別:小児の専門化がイノベーションを推進

成人は手術件数と救急呼び出しを反映して2025年の収益の63.30%を創出しました。機器の選択肢は従来のマックブレードからデュアルビュービデオユニットまで幅広いです。

新生児・小児セグメントは、小型化された光学系と緩やかなカーブのブレードが直接法の45%に対して74%の初回成功率を達成するため、年率8.20%のCAGRを記録しています。カラーコード化されたサイズマトリックスにより、在庫管理が簡素化されミスが軽減されます。乳児における長期的な気道外傷への認識の高まりにより、複数回の挿管を最小限に抑えるための高精細ビデオの早期採用が促進されています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:外来手術センターへの移行が市場ダイナミクスを再形成

病院は2025年において広範な処置範囲と資本予算により市場支配力の65.90%を維持しました。教育センターは文書化、研修医指導、および監査証跡のためにビデオCMOSを標準化しています。

外来手術センターは外来処置の移行により9.07%のCAGRで拡大しています。米国の外来手術の10件のうち8件が現在外来手術センターで行われており、運営幹部は迅速な回転をサポートする単回使用ブレード付きのコンパクトで携帯型のビデオユニットを好みます。リース契約により機器コストを変動する症例数に合わせることができます。

地域分析

北米は2025年に世界収益の39.10%を占めました。EMS機関は高度救命処置の装備にビデオ喉頭鏡セットを義務付けており、病院は映像を電子健康記録に統合しています。サプライチェーンと滅菌の耐性に関するFDA勧告が購買決定を形成しています。カナダも同様のパターンをたどり、メキシコの公立病院の近代化が中程度の採用を促進しています。

アジア太平洋は9.25%のCAGRで最高の成長率を記録しています。中国は大規模な機器アップグレードに資金を投じており、医療機器市場を2025年までに2,100億USDへと押し上げています。日本の超高齢化社会は1人当たりの挿管率を高めています。インドおよび東南アジアは二次医療ネットワークと医療ツーリズムに投資し、費用対効果が高くかつ高度なビデオブレードを優先しています。再使用可能ハンドルと使い捨てブレードのバンドルがこれらの市場で共鳴しています。

欧州は厳格な廃棄物削減・感染予防指令のもとで着実に成長しています。循環型経済規制がバイオベース製品の普及を加速させています。ドイツとフランスは救急車にコンパクトなビデオスコープを搭載し、英国は国民保健サービス(NHS)の資金をAI対応プラットフォームに向けています。中・東欧の新興加盟国はEUの結束基金を活用して耳鼻咽喉科スイートと麻酔カートを更新しています。

競合状況

喉頭鏡市場は中程度の分散を示しており、主要ベンダーは技術的優位性と戦略的買収を組み合わせてポジションを強化しています。Medtronicはセンサーとバッテリーの垂直統合を活用して、オートクレーブサイクルに耐える高輝度ビデオハンドルを展開しています。単回使用気管支鏡のパイオニアであるAmbuは、このモデルを単回使用ビデオ喉頭鏡に拡張し、米国退役軍人健康局との複数年フレームワーク契約を確保しています。Karl Storzは2025年2月にmedi-Gの買収を完了し、小児ブレード用の精密ミリング技術を社内に取り込み、サプライチェーンの耐性を高めました。

Olympusは2024年10月にProximieと提携し、遠隔プロクタリングおよびAIアノテーションのために喉頭鏡のHDフィードをストリーミングする機器非依存型デジタルORプラットフォームを立ち上げました。臨床医はリアルタイムで誘導キューをオーバーレイでき、学習曲線を短縮し、複数拠点の医療システム全体でテクニックを標準化できます。安全事象が競争を激化させています:2024年9月のMcGrath MACのバッテリー爆発リスクによるFDAクラスIリコールは、より安全なリン酸鉄リチウム電池化学を謳う競合他社への迅速な代替を促し、複数のシステムが代替品として緊急調達契約を獲得しました。

新興の破壊的企業が持続可能性とニッチな臨床ギャップに切り込んでいます。Verathonはバイオベースプラスチック80%で作られたSpectrum QC ecoを導入し、剛性や光学的鮮明度を損なうことなくカーボンフットプリントを74%削減すると主張しています。バース拠点のInovScopeなどのスタートアップは、頭蓋顔面異常に対応するカスタムカーブを可能にする3Dプリント製モジュールブレードを試作しており、ソウルのAirmateはライブ声帯計測に基づいてチューブサイズを予測するAIを統合しています。小児および軍事プロトコルには、ブレードの小型化、堅牢化、およびEMIシールド電子機器が特殊な基準を満たす余白機会が存在します。規制当局はサイバーセキュリティ要件を強化し、ベンダーは録画された気道ビデオを保護する暗号化チップの搭載を義務付けられています。こうした諸力が合わさって、進化する喉頭鏡市場において競争ダイナミクスが光学性能だけでなく、ライフサイクルの持続可能性、ソフトウェアの洗練度、および臨床医が今日パートナーに期待するアフターセールストレーニングにも左右されることを確実なものとしています。

喉頭鏡業界リーダー

Medtronic plc

Olympus Corporation

Teleflex Incorporated

Baxter (Hill-Rom Co., Inc.)

Nihon Kohden Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Karl Storzはドイツのメスキルヒにおける生産能力を強化するためmedi-Gの買収を完了し、耳鼻咽喉科および小児喉頭鏡を含む外科製品のサプライチェーンの安定性を強化しました。

- 2024年11月:Verathonは環境上の義務に対応するためリサイクル可能なパッケージを統合した追加の持続可能な単回使用バリアントを導入しました。

- 2024年10月:Verathonはバイオベースプラスチック80%で作られた初の単回使用ビデオ喉頭鏡Spectrum QC ecoを発売し、単回使用の効率性を維持しながらカーボンフットプリントを74%削減しました。

- 2024年9月:FDAはMcGrath MAC喉頭鏡について潜在的な爆発リスクを理由にクラスIリコールを発令し、米国の病院全体で機器交換プログラムが実施されました。

世界の喉頭鏡市場レポートの範囲

喉頭鏡は、声帯の可視化および気管内への気管内チューブの留置に使用される内視鏡機器です。喉頭鏡検査は、医療提供者が喉頭を検査するために使用する処置です。提供者はクリニックのオフィスまたは手術室での手術として喉頭鏡検査を実施する場合があります。

喉頭鏡市場は、タイプ別(光ファイバー喉頭鏡、ビデオ喉頭鏡)、コンポーネント別(喉頭鏡ブレード、ハンドル、消耗品とアクセサリー)、使用可能性別(使い捨て、再使用可能)、エンドユーザー別(病院、クリニック、外来手術センター、その他エンドユーザー)、地域別(北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、欧州その他)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、アジア太平洋その他)、中東・アフリカ(GCC、南アフリカ、中東・アフリカその他)、南米(ブラジル、アルゼンチン、南米その他))にセグメント化されています。レポートは上記セグメントの金額(100万USD)を提供しています。

| 直接(マッキントッシュ/ミラー)喉頭鏡 |

| 光ファイバー喉頭鏡 |

| ビデオCMOS喉頭鏡 |

| 剛性間接型およびその他 |

| ブレード | マックブレード |

| ミラーブレード | |

| ハンドル | |

| 消耗品とアクセサリー |

| 使い捨て |

| 再使用可能 |

| 新生児・小児 |

| 成人 |

| 高齢者 |

| 病院 |

| クリニック |

| 外来手術センター(ASC) |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 直接(マッキントッシュ/ミラー)喉頭鏡 | |

| 光ファイバー喉頭鏡 | ||

| ビデオCMOS喉頭鏡 | ||

| 剛性間接型およびその他 | ||

| コンポーネント別 | ブレード | マックブレード |

| ミラーブレード | ||

| ハンドル | ||

| 消耗品とアクセサリー | ||

| 使用可能性別 | 使い捨て | |

| 再使用可能 | ||

| 年齢層別 | 新生児・小児 | |

| 成人 | ||

| 高齢者 | ||

| エンドユーザー別 | 病院 | |

| クリニック | ||

| 外来手術センター(ASC) | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答された主要な質問

喉頭鏡市場は2026年から2031年の間にどの程度の成長が見込まれますか?

2026年の6億3,966万USDから2031年の9億1,448万USDへと成長し、CAGRは7.41%と予測されています。

現在最大のシェアを持つ製品タイプはどれですか?

ビデオCMOS喉頭鏡が2025年に喉頭鏡市場シェアの47.25%を占めてリードしています。

最も急速に拡大している地域はどこですか?

アジア太平洋がインフラ投資と高齢化人口動態により2031年まで9.25%のCAGRを記録しています。

外来手術センターでの採用を推進しているものは何ですか?

外来処置の移行により、滅菌の遅延を削減し外来手術センターのスループット目標に沿った携帯型単回使用ビデオスコープへの需要が高まっています。

最終更新日: